1. 電着塗装市場市場の主要な成長要因は何ですか?

などの要因が電着塗装市場市場の拡大を後押しすると予測されています。

+1 2315155523

電着塗装市場

電着塗装市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

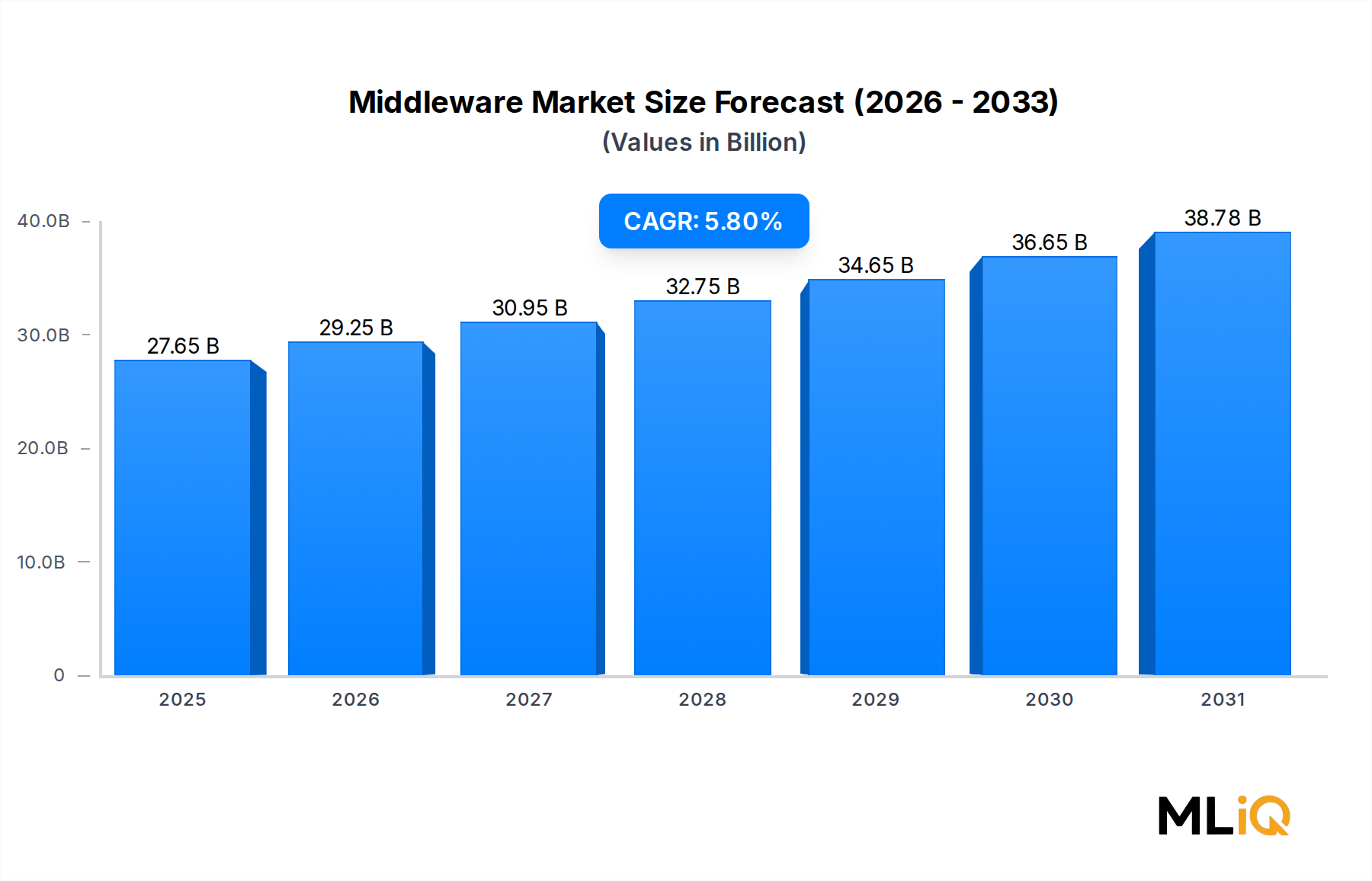

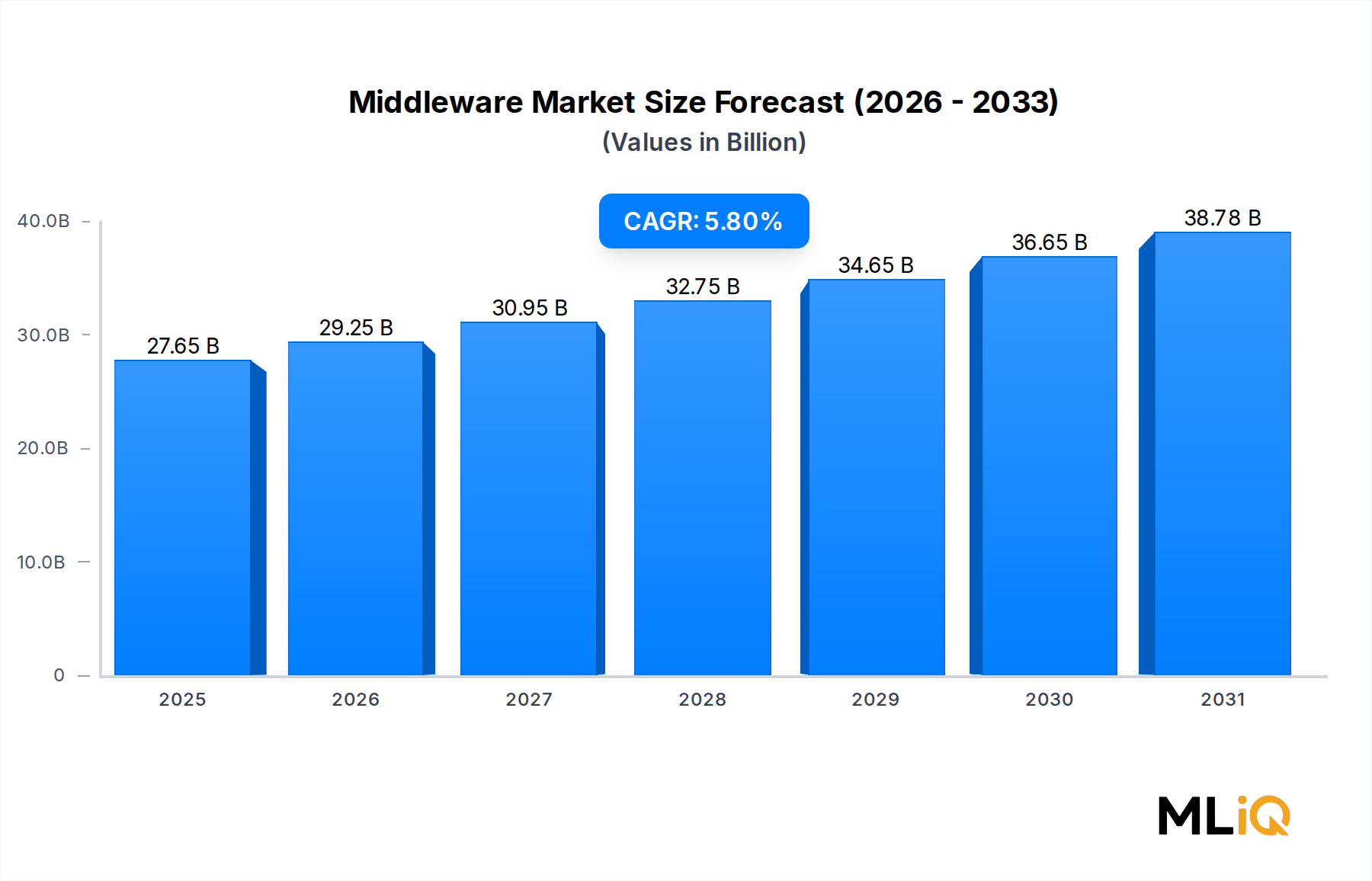

世界のE-Coat市場は基準年において26.7億ドル(約4,140億円)と評価され、2033年まで年平均成長率(CAGR)5.1%で拡大すると予測されており、より広範な材料・化学品セクターの中で比較的強靭なコーティングセグメントとして位置付けられています。電着塗装(E-coatingまたは電気泳動堆積とも呼ばれる)は、電流を用いて複雑な形状全体に均一で耐食性の高い皮膜を形成します。この特性により、従来のスプレー方式では届かない自動車のアンダーボディ、シャシー部品、構造アセンブリに極めて適しています。

主要な需要牽引役は世界の自動車産業であり、乗用車、商用トラック、重機にわたるe-coat消費の大部分を占めています。アジア太平洋地域、特に中国、インド、東南アジアにおける車両生産の増加、およびアンダーボディの腐食保護が極めて重要となるバッテリー式電気自動車(BEV)への移行加速が、量的な成長を支えています。高価値のバッテリーエンクロージャーや構造用アルミニウム部品を持つ電気自動車プラットフォームは、接着性と耐電気化学腐食性の両方を提供するカソードエポキシ配合をますます必要としています。

マクロ的な追い風には、世界の揮発性有機化合物(VOC)排出に関する環境規制の厳格化があります。e-coatプロセスは、溶剤系代替品と比較して本質的にVOC排出がほぼゼロであるため、欧州連合、北米、中国の政府がより厳しい工業用コーティング基準を施行するにつれて、技術に規制上の追い風をもたらしています。Tier 1自動車サプライヤー全体における溶剤系プライマーからe-coatシステムへの移行は、2033年まで加速すると予想される長期的なトレンドです。

供給側の要因は微妙な見通しを示しています。原材料コストの変動、特にエポキシ樹脂、ビスフェノールA(BPA)、および特殊アミン架橋剤のコスト変動は、一時的にマージンを圧迫しましたが、長期供給契約と配合代替が最悪の影響を緩和してきました。水性配合の研究開発への投資は差別化を推進し続け、主要プレーヤーは、腐食性能を犠牲にすることなく、UV耐性の向上と薄膜堆積を提供する次世代カソードアクリルシステムを開発しています。

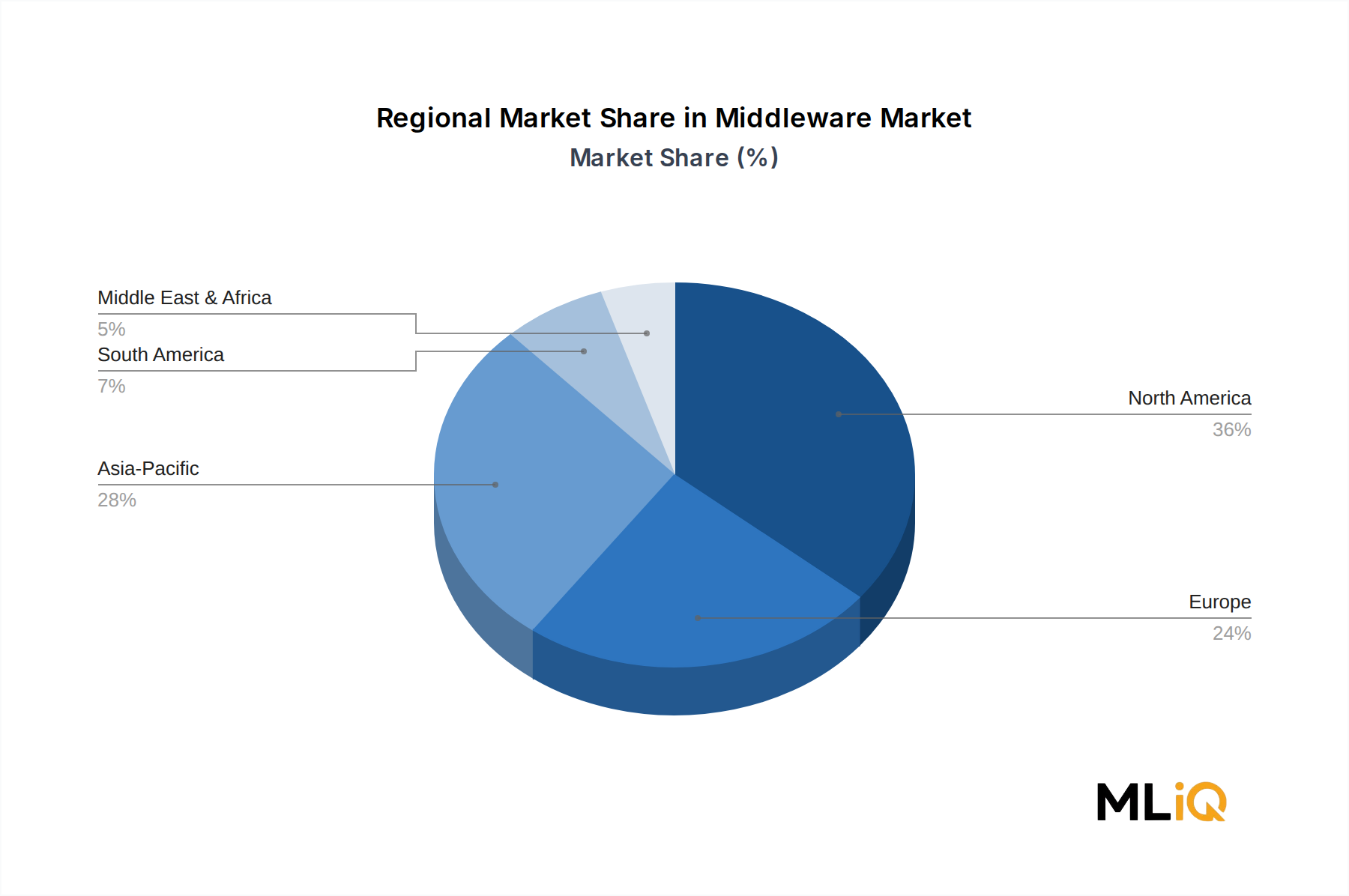

地域別では、アジア太平洋地域が最大の収益シェアを占めており、中国、日本、韓国、ASEAN諸国での大量の自動車組立がこれを支えています。北米とヨーロッパは成熟した技術的に高度な市場であり、従来のプライマーシステムの置き換えとOEMプラットフォームのアップグレードが増分的な成長を牽引しています。中東およびアフリカは、絶対規模は小さいものの、新たな自動車組立投資と産業インフラ整備を背景に、成長回廊として浮上しています。

2033年に向けて、E-Coat市場の軌跡は、EVの普及曲線、VOC排出に対する規制強化、およびOEMの現地化戦略の相互作用によって形成されるでしょう。アルミニウム、マグネシウム、複合基材に対応するコーティングが必要な軽量車両アーキテクチャと、電着技術の精密性の融合は、e-coatを今後数十年にわたり構造的に重要なプロセスとして位置付けています。

E-Coat市場において、カソードエポキシセグメントは、タイプ別セグメンテーション全体で世界市場シェアの大部分を占める明確な収益リーダーです。カソードエポキシe-coatシステムは、水性浴に浸漬されたプラスに帯電したワークピースにマイナスに帯電したエポキシ樹脂粒子を堆積させることで機能します。このメカニズムにより、スプレー塗布では到達できない凹んだキャビティ、溶接部、ヘムフランジにも、非常に均一でピットのないコーティングが生成されます。

カソードアクリルおよびアノード系のバリアントに対するカソードエポキシの優位性は、いくつかの技術的および商業的要因に根ざしています。エポキシ化学は、裸金属およびリン酸塩処理基材への優れた接着性、優れたカソード剥離抵抗、および優れた塩水噴霧腐食性能を提供し、標準化された試験ではしばしば1,000時間を超えます。これらの特性は、世界中でe-coatの単一最大の最終用途アプリケーションである自動車OEMの仕様要件と正確に合致しています。

化学的な観点から見ると、カソードエポキシ配合は何十年にもわたる反復開発の恩恵を受けてきました。最新のシステムには、硬化サイクル中(通常160〜180°C)に活性化するブロックイソシアネート架橋剤が組み込まれており、高い架橋密度を持つ熱硬化性膜を生成します。樹脂骨格エンジニアリングの進歩により、アルミニウムを多用する車両プラットフォームへの適合性が拡大しました。これは、プレミアムおよび電気自動車セグメントにおける多素材ホワイトボディ構造への業界全体の移行を考えると、極めて重要な進展です。これらの再配合は、初期世代の浴を悩ませていたジルコニウムベースの前処理との非互換性なしに、アルミニウム合金表面への接着性を維持します。

カソードエポキシセグメントに大きな影響力を持つ主要プレーヤーには、日本ペイントホールディングス株式会社(日本およびアジア市場で支配的なシェアを持つ。)があり、日本のOEM仕様に合わせた一体型プライマーおよびe-coatシステム提供を通じてアジア市場で支配的なシェアを誇っています。PPGインダストリーズ(PPG Industries, Inc.)は、北米およびヨーロッパのOEM施設で広く展開されているCathoGuard製品ファミリーを通じて、世界的な主導的地位を維持しています。BASF SEは、Chemetallコーティング部門を通じて独自のエポキシエマルジョンシステムを供給しています。アクサルタ・コーティング・システムズ(AXALTA COATING SYSTEMS, LTD)は、高スループットの自動車ライン向けに最適化されたAqua ECシリーズを通じて競争上の差別化を図っています。シャーウィン・ウィリアムズ社(The Sherwin-Williams Company)は、バルスパー買収後、北米のTier 1サプライチェーンにおけるカソードe-coatポートフォリオを拡大しました。

E-Coat市場におけるカソードエポキシセグメントのシェアは、比例的に拡大するよりもむしろ統合されつつあります。これは、外装部品向けに優れたトップコート接着性とUV安定性を提供するカソードアクリルシステムが特定のアプリケーションニッチで漸進的なシェアを獲得しているためです。しかし、UV曝露が最小限で腐食性能が最優先されるアンダーボディ、シャシー、および構造用途においては、中期的にカソードエポキシはアクリルまたはアノードシステムからの信頼できる代替リスクに直面していません。

カソードエポキシe-coatの量的な需要は、世界の自動車生産率に直接相関しており、中国(BYD、NIO、合弁施設が主導)、米国(テスラ・ギガファクトリー)、ドイツ(フォルクスワーゲン・グループのMEBプラットフォームライン)における新しいEV組立工場の継続的な増産は、構造的な需要の増加を表しています。各新しい組立ラインには専用のe-coatシステム設置と継続的な化学品補充が必要であり、2033年までカソードエポキシ配合の安定した長期需要を支える経常収益ダイナミクスを生み出しています。

このセグメントが少数のティアワン化学品サプライヤーに統合されていることは、高い参入障壁を反映しています。OEM施設での浴化学品の認定は数年にわたるプロセスであり、一度化学品が生産ラインのプロセス制御パラメーターに組み込まれると、切り替えコストは相当なものになります。

E-Coat市場は、一連の構造的ドライバーによって推進される一方で、成長のペースを抑制するいくつかの重要な制約にも直面しています。

需要面では、世界の自動車生産量が主要な量的ドライバーであり続けています。業界データによると、世界の軽自動車生産台数は近年8,500万台を超え、2030年までに年間9,500万台に近づくと予測されており、実質的にすべての組立車両ボディが電着塗装されることを考慮すると、これはe-coat消費の有意義な増加量を示します。バッテリー式電気自動車への移行は、さらなる上昇要因を追加します。BEVプラットフォームは、バッテリーエンクロージャートレイ、構造サブフレーム、アルミニウムボディパネルのe-coatingを必要とし、これらは内燃機関(ICE)アーキテクチャには存在しないコンポーネントであり、車両あたりの塗装表面積を拡大します。

規制遵守は定量化可能な追い風です。欧州連合の産業排出指令および中国の表面コーティング作業からの大気汚染物質排出に関する国家基準GB 16297は、VOC排出上限を設定しており、溶剤系プライマーから水性e-coatシステムへの移行を効果的に義務付けています。未遵守の施設は、操業停止および多額の金銭的罰金に直面するため、マクロ経済サイクルとは独立した、コンプライアンス主導の需要下限を形成しています。

制約面では、原材料価格の変動が持続的なマージンリスクをもたらします。エポキシ樹脂価格はビスフェノールAおよびエピクロロヒドリン市場と連動しており、これらはいずれもサプライチェーンの混乱により2021〜2022年に大幅な価格高騰を経験し、ピーク時には配合コストに15〜25%追加されました。価格は正常化しましたが、石油化学原料への構造的依存は、e-coat生産者を原油価格変動にさらします。

硬化プロセスのエネルギー強度もさらなる制約です。e-coat膜を160〜180°Cで20〜30分間硬化させるために必要な焼付けサイクルは、ユニットあたりのエネルギーコストが大きく、特に2022年のエネルギー市場の混乱以降、ヨーロッパにおける工業用電力価格の上昇は、ヨーロッパのOEMサプライヤーの総コーティングプロセス経済性を圧迫しています。

e-coatシステム設置のための設備投資要件とOEM施設での長い資格認定期間は、新しい地理的または産業セグメントへの急速な市場拡大を制限する障壁となり、予測期間における上限成長シナリオを抑制しています。

E-Coat市場の競争環境は中程度に集中しており、世界の塗料コングロマリットと地域のスペシャリストが、化学IP、OEM認定の深さ、およびグローバルなサービスインフラを通じて持続的な地位を維持しています。

日本ペイントホールディングス株式会社: アジア太平洋地域のe-coat供給における支配的な存在。日本ペイントは、統合された自動車塗料プラットフォームと日本のOEMとの深いつながりを活用し、この地域の大量生産工場で主要な市場シェアを維持しています。

関西ペイント株式会社: 日本の主要な塗料メーカーであり、ASEAN地域の自動車組立事業に強く浸透しており、アジアの新興市場全体で配合性能と現地化された技術サポートで競争しています。

パーカー・ツルーテック・インク(Parker Trutec, Inc.): 親会社は日本のSintokogio Groupであり、北米を中心に事業を展開。統合された前処理およびe-coatプロセスソリューションを提供する特殊表面処理会社であり、主に北米の自動車Tier 1サプライヤーおよびOEMの自社仕上げ作業にサービスを提供しています。

KCCコーポレーション(KCC CORPORATION.): 韓国最大の塗料メーカーであるKCCコーポレーションは、現代自動車や起亜自動車を含む国内OEMにカソードe-coatシステムを供給し、東南アジアおよび東ヨーロッパ市場への輸出量を拡大しています。

タトゥン・ファインケミカルズ(TATUNG FINE CHEMICALS CO.): 台湾の特殊化学品サプライヤーで、アジア地域の工業用および自動車用塗料メーカーにe-coat樹脂および配合能力を提供しています。

B.L.ダウニー・カンパニー(B.L DOWNEY COMPANY LLC.): 電着塗装化学管理サービスおよび補充プログラムに焦点を当てた北米の専門サプライヤー。B.L.ダウニーは、工業用および自動車用塗装ラインオペレーターのニッチだが忠実な顧客ベースにサービスを提供しています。

PPGインダストリーズ(PPG Industries, Inc.): e-coat技術における世界市場リーダーの一つであるPPGインダストリーズは、北米、ヨーロッパ、アジアのOEMにCathoGuardおよびPowerPrime製品ラインを供給しており、アプリケーションエンジニアと浴管理サービスのグローバルネットワークによってサポートされています。

BASF SE: Chemetall表面処理部門を通じて、BASF SEは世界の自動車OEMに包括的な前処理およびカソードe-coatパッケージを提供し、前処理化学とe-coat浴管理間のクロスセル機会を活用しています。

アクサルタ・コーティング・システムズ(AXALTA COATING SYSTEMS, LTD): 自動車および工業用塗料に特化した企業であるアクサルタは、Aqua ECおよび関連する水性プライマーシステムを通じてe-coatセグメントで競争しており、強力なヨーロッパのOEM顧客基盤を持っています。

シャーウィン・ウィリアムズ社(The Sherwin-Williams Company): バルスパー買収後、シャーウィン・ウィリアムズは工業用および自動車用e-coat製品を拡大し、北米および選択されたグローバルのOEMおよびTier 1サプライヤー施設に展開しています。

2024年3月: PPGインダストリーズは、強化されたアルミニウム基材適合性を備えた次世代カソードエポキシe-coatシステムの商業発売を発表し、北米およびヨーロッパのOEM施設でのBEVバッテリーエンクロージャー用途をターゲットとしています。

2024年1月: BASF SEのChemetall部門は、主要なヨーロッパの自動車OEMと戦略的供給契約を締結し、2025年に生産開始予定の3つの新しいEVプラットフォーム組立ライン向けに統合されたジルコニウム前処理およびカソードe-coat化学を提供します。

2023年9月: 日本ペイントホールディングス株式会社は、大阪にあるe-coat研究開発施設の拡張を完了し、次世代EVプラットフォーム要件向けの認定試験を加速するために、パイロット浴容量を40%増加させました。

2023年6月: アクサルタ・コーティング・システムズ(AXALTA COATING SYSTEMS, LTD)は、EU VOC規制に準拠して水性プライマーシステムに移行するヨーロッパの自動車OEMからの需要増に対応するため、ドイツの電着塗装製造施設への設備投資を発表しました。

2023年2月: KCCコーポレーション(KCC CORPORATION)は、主要な韓国のEVメーカーと長期供給契約を締結し、新しい専用EV組立工場向けにカソードe-coatシステムを提供することになり、最初の生産量は2024年後半を目標としています。

2022年11月: シャーウィン・ウィリアムズ社(The Sherwin-Williams Company)は、外装装飾用自動車部品向けに設計された強化されたカソードアクリルe-coatラインを発売し、目に見えるパネルにUV安定性の高いプライマーシステムを求めるOEM需要の高まりに対応しています。

2022年8月: PPGインダストリーズとBASF SEを含む主要な業界コンソーシアムは、最新のe-coatシステムが95%以上の材料利用効率を達成することを示す更新されたVOC排出ベンチマークデータを発表し、新興市場における規制擁護活動を支援しています。

E-Coat市場は、5つの主要な地理的ゾーン全体で自動車生産量、規制環境、および産業インフラの成熟度によって形成される明確な地域ダイナミクスを示しています。

アジア太平洋地域は、収益シェアで最大の地域市場であり、世界のe-coat消費量の45%以上を占めると推定されています。中国だけで、年間約2,700万〜3,000万台の自動車生産国としての地位により、単一最大の国内市場を形成しています。この地域はまた、2033年まで6.0%を超える地域CAGRが予測されており、BEVの普及、新しいOEM工場投資、インド、ベトナム、タイにおける国内Tier 1サプライヤーネットワークの拡大によって牽引され、最も急速に成長しています。日本と韓国は、既存のOEMに支えられた高価値の消費に貢献しています。

北米は2番目に大きな地域市場であり、成熟しているものの技術的に洗練された需要プロファイルが特徴です。米国は、ビッグスリーOEMやテスラ、ゼネラルモーターズ、フォード、新規参入企業によるEV専用組立施設の急速な拡大に支えられ、地域の消費を支配しています。地域のCAGRは4.5〜5.0%と推定されており、EVプラットフォームの立ち上げによる増分的な量とともに安定した代替需要を反映しています。メキシコは、Tier 1サプライヤーを国境の南に引き寄せるニアショアリングのトレンドを通じて、新興の貢献者となっています。

ヨーロッパは最も規制が進んだ市場であり、EUのVOC指令と炭素削減目標が、溶剤系プライマーをe-coatシステムに置き換える動きを加速させています。ドイツ、フランス、英国が地域内の最大の国内市場です。ヨーロッパ市場のCAGRは4.0〜4.5%と推定されており、車両生産の減速によって抑制されていますが、プレミアムプラットフォームにおける車両あたりのコーティング価値集約度が高いことで支えられています。

ブラジルとアルゼンチンが主導する南米は、自動車組立投資の継続と既存のコーティングラインインフラの部分的な近代化に支えられ、4.0%のCAGRポテンシャルを持つ発展途上地域市場です。

中東およびアフリカセグメントは、絶対規模では最小ですが、トルコ、南アフリカ、およびGCCの工業多角化プログラムにおける新しい自動車組立投資によって牽引され、2033年まで地域全体で5.5%以上の成長が見込まれています。これらのプログラムはコーティング技術プロバイダーを誘致しています。

環境、社会、ガバナンス(ESG)のダイナミクスは、E-Coat市場全体における製品開発、調達基準、投資決定を形成する重要な力となっています。この技術本来の環境プロファイル、すなわち水性化学、ほぼゼロのVOC排出、および高い材料転写効率は、溶剤系代替品に対する構造的優位性をもたらしていますが、持続的なESG圧力は、業界をさらなる性能向上へと押し進めています。

規制枠組みは、最も直接的なESGの圧力点です。欧州グリーンディールおよび関連する産業排出指令の改訂は、表面コーティング作業からのVOC排出に対してますます厳格な制限を課しており、施設運営者に対し技術移行を加速させるコンプライアンス期限を設けています。

E-Coat市場において日本は、世界のe-coat消費量の45%以上を占めるアジア太平洋地域における重要な高価値市場です。この地域全体の市場は基準年で約1,860億円規模に達し、2033年まで年平均成長率(CAGR)6.0%超の成長が見込まれます。日本市場の成長は、バッテリー式電気自動車(BEV)への移行と高付加価値車両生産によって牽引されるでしょう。日本の自動車メーカーは、世界市場での競争力維持のため、腐食保護と耐久性の高いコーティングソリューションを常に求め、これがE-Coat需要を下支えしています。

日本市場で支配的な存在感を示す地元企業には、日本ペイントホールディングス株式会社と関西ペイント株式会社が挙げられます。日本ペイントは、国内OEMとの強固な関係とEVプラットフォーム対応への投資を通じて市場をリード。関西ペイントも、高い配合性能と地域に合わせた技術サポートで主要なプレーヤーです。また、日本のSintokogio Groupを親会社に持つParker Trutec, Inc.も、主に北米市場で自動車Tier 1サプライヤー向けに専門的な表面処理ソリューションを提供し、間接的に日本の技術力と関連しています。

日本におけるE-Coat産業は、厳格な規制および標準化の枠組みに準拠します。特にJIS(日本工業規格)は、自動車部品の品質と信頼性を保証する上で不可欠な基準を提供。環境面では、大気汚染防止法などに基づき、揮発性有機化合物(VOC)排出に対する規制が存在し、低VOCの水性e-coatシステムへの移行を加速させています。日本の自動車OEMは独自の厳しい社内規格を持っており、サプライヤーはこれらの基準を満たすために高度な技術と品質管理能力が求められます。

日本市場における流通チャネルは主にB2Bモデルに集約されます。e-coatメーカーは、自動車OEMやTier 1サプライヤーと直接取引を行い、技術サポートとカスタマイズされたソリューションを提供。新製品やプロセスの導入には、OEM施設での数年にわたる資格認定プロセスが必要なため、強固な顧客関係と技術的専門知識が極めて重要です。日本の消費者は自動車の耐久性、信頼性、高品質を重視する傾向が強く、これがOEMのサプライヤー選択に反映され、最終的に優れたe-coat製品への需要を高めています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が電着塗装市場市場の拡大を後押しすると予測されています。

市場の主要企業には、日本ペイントホールディングス株式会社, 株式会社, B.L ダウニー・カンパニー LLC., KCCコーポレーション, PPGインダストリーズ, インク, 関西ペイント株式会社, 株式会社, パーカー・トルテック, インク, 大同精化株式会社, BASF SE, シャーウィン・ウィリアムズ・カンパニー, アクサルタコーティングシステムズ, 株式会社が含まれます。

市場セグメントにはタイプ, 用途が含まれます。

2022年時点の市場規模は27.65 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「電着塗装市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

電着塗装市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。