1. クウェートの規制環境は、魚市場のコンプライアンスと運営にどのように影響しますか?

クウェートの漁業部門は、調達から小売までのトレーサビリティを義務付ける国の食品安全基準およびGCCレベルの規制によって管理されています。KISRの2022年のバナメイエビ養殖イニシアチブは、輸入依存度を減らすことを目的とした国主導の養殖政策を反映しています。これらの枠組みを遵守することは、基本的な運営コストを上昇させますが、生産者が政府支援の食料安全保障補助金を受ける資格も与えます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

クウェート魚市場

クウェート魚市場Research Analyst

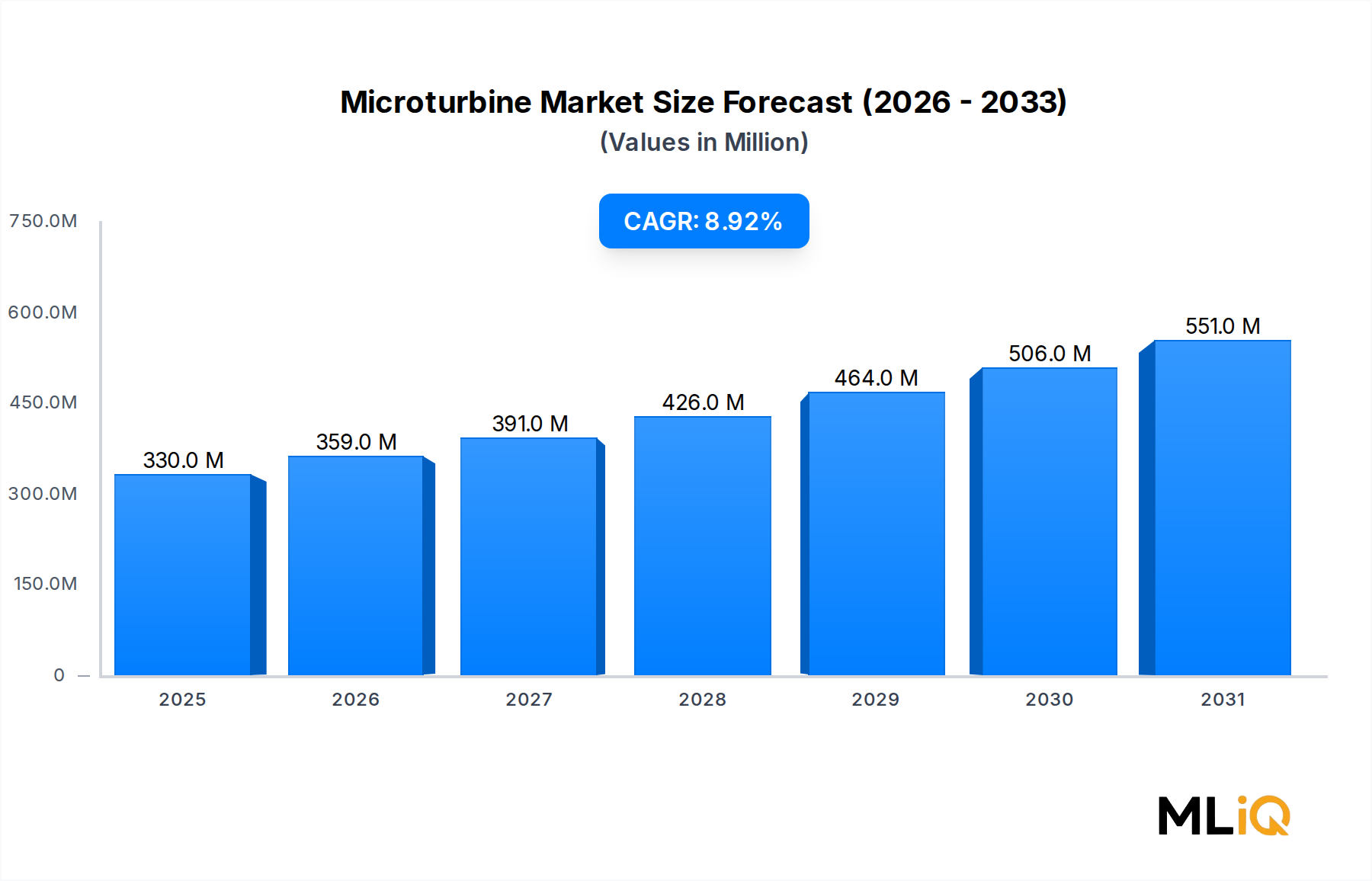

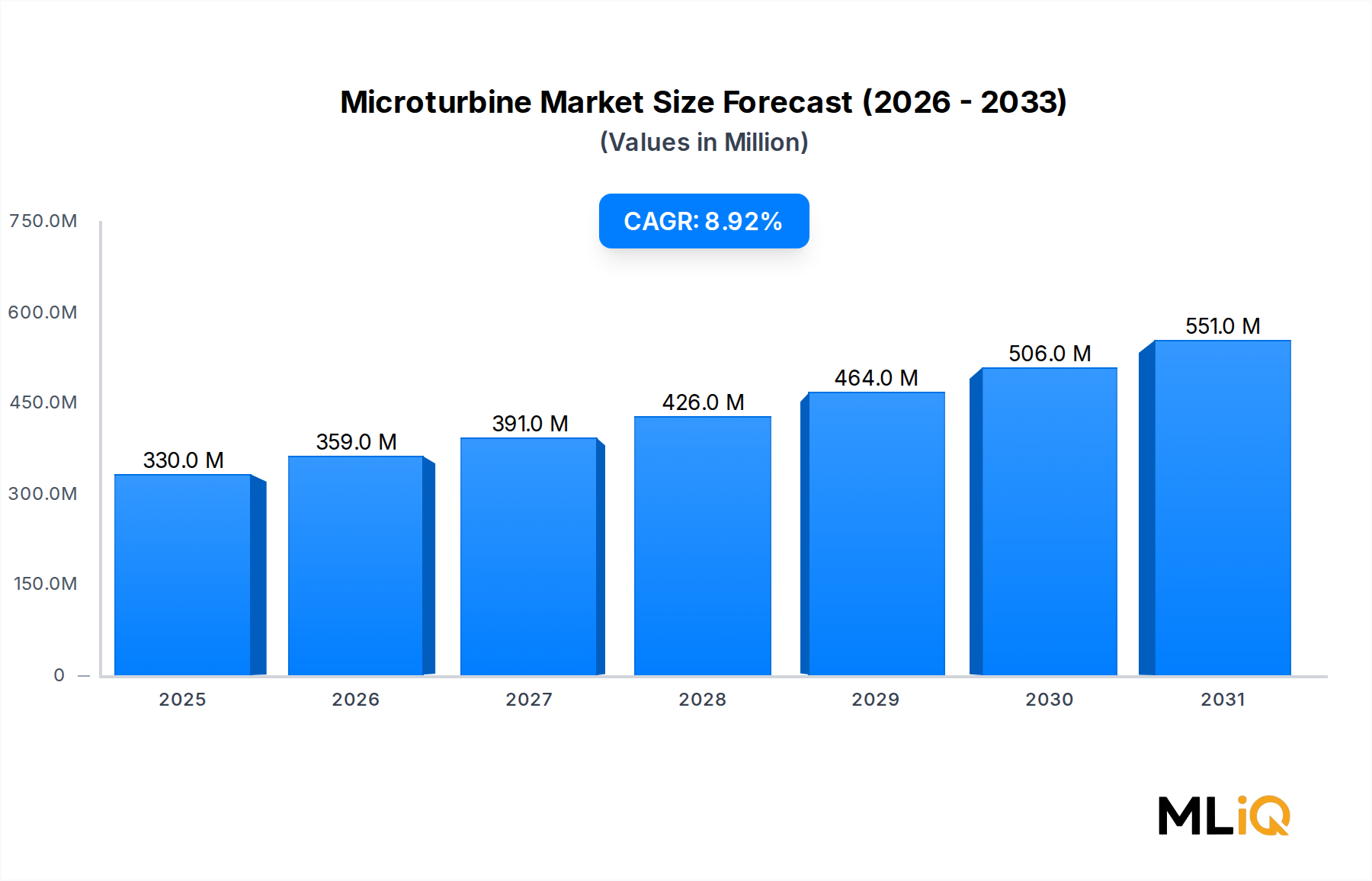

クウェート魚市場は、基準評価期間において2億5,028万ドル (約388億円)と評価されており、2025年から2033年の予測期間を通じて、複合年間成長率(CAGR)6.12%で拡大すると予測されています。この持続的な成長軌道は、マクロ経済的、人口統計学的、ライフスタイル主導の要因が収束することにより、クウェートのより広範な食品・飲料部門の中で最もダイナミックなセグメントの一つとして市場を位置づけています。

アラビア湾に沿ったクウェートの戦略的な立地は、豊かな海洋生態系への自然なアクセスを提供し、多様な淡水魚、回遊魚、甲殻類、そして高級海洋種を供給しています。クウェートにおける一人当たりの魚消費量は過去10年間で一貫して増加しており、これはタンパク質が豊富で低脂肪の食事選択への地域全体の広範な転換を反映しています。政府主導の国内食料安全保障強化イニシアチブ、特にクウェート科学研究所の養殖プログラムは、市場の供給側に新たな資金と科学的厳密さを注入し、歴史的な輸入依存度を低下させています。

需要側の観点から見ると、相当数の外国人コミュニティを含む440万人以上の居住者を擁するクウェートの都市人口の増加は、多様で堅調なシーフード需要を生み出しています。健康志向の消費者は、オメガ3が豊富な海洋タンパク質に傾倒しており、心血管疾患を含む生活習慣病が湾岸協力会議(GCC)地域で依然として蔓延しているため、この傾向は続くと予想されます。世界保健機関(WHO)が推奨する週に2食以上の魚の摂取は、クウェートの消費者の間で普及しつつあり、市場成長の持続的な構造的追い風となっています。

供給側では、テクノロジーを活用したEコマースプラットフォームの出現が流通チャネルを再構築し、産地から食卓までのサプライチェーンを圧縮し、高級シーフード品種をより幅広い消費者層が利用できるようにしています。コールドチェーンインフラ、ロボットベースのフルフィルメント、ラストマイル配送ロジスティクスの統合により、製品の鮮度と消費者の信頼が向上しています。

2033年を見据えると、クウェート魚市場は、持続可能な漁業に対する規制支援、砂漠環境への養殖施設の拡大、魚加工インフラへの投資増加の恩恵を受けると予想されます。食料安全保障政策の義務、健康意識の高まり、そしてEコマース主導の流通近代化が相まって、強気の在中長期的な見通しを支えています。これらの構造的変化、特に持続可能な調達、デジタル小売、付加価値加工の分野で、それらに合致する市場参加者は、不均衡な成長を獲得するのに最適な位置にいます。

クウェート魚市場において、海洋魚は収益シェアと消費者の嗜好の両方で優勢なセグメントを構成しており、これはクウェートの湾岸シーフードに対する深い文化的親和性と、アラビア海およびアラビア湾への直接アクセスを反映しています。ザバイディ(マナガツオ)、ハマール(ハタ)、ソバイティ(コブダイ)、シャリ(キダイ)などの種を含む海洋魚カテゴリーは、プレミアム価格を付けられ、伝統的なクウェート料理の中心となっています。

海洋魚の優勢は、景気循環的なものではなく構造的なものです。クウェートの海岸線と領海は、国民の食文化に深く根ざした湾岸の固有種へのアクセスを提供します。ザバイディやハマールのような高級固有種は単なる食料品ではなく、文化的および儀式的な意味合いを持っており、経済が収縮している時期でも価格非弾力的な需要を保証しています。この文化的障壁は、安価な輸入品との競争からこのセグメントを保護しています。

供給の観点から見ると、海洋魚の調達には、シュワイク港やラス・アル・アルド港から操業する国内の零細漁船団の組み合わせと、インド、オマーン、イラン、東南アジア諸国を含む主要サプライヤーからの輸入海洋魚の量が増加していることが含まれます。国内漁獲量は、季節変動や環境圧力の影響を受けるものの、地元の魚市場(スーグ)でかなりのプレミアム価格を付けられる高価値種を引き続き供給しています。

このセグメントの収益シェアは、クウェート魚市場の総収益の45%を超えると推定されており、消費量とプレミアム海洋種の比較的高価な平均販売価格の両方を反映しています。このシェアは、消費者が甲殻類や回遊魚に多様化しているため、急速に成長するのではなく、むしろ統合されてきましたが、海洋魚はその主要な地位を維持しています。

このセグメントの主要な機関プレイヤーには、国営のクウェート水産会社、民間の輸出入商社、そしてルル・ハイパーマーケットやスルタン・センターのような、生け簀や冷蔵ディスプレイを備えた専用のシーフードカウンターに投資してきた組織化された小売チェーンの拡大するネットワークが含まれます。クウェートにおける組織化された小売の普及は、伝統的な魚市場の市場シェアを徐々に侵食していますが、後者は高級で獲れたての地元種にとって依然として重要なチャネルです。

クウェート科学研究所(KISR)も、海洋魚の資源評価と持続可能な漁獲慣行に関する研究を実施しており、アラビア湾における乱獲圧力が歴史的に国内供給を制約してきたことを考えると、これは非常に重要です。KISRの海洋生態系健全性に関する科学的研究は、規制枠と季節的制限にますます情報を提供しており、この優勢セグメントの長期的な供給持続可能性を確保しています。

さらに、味付け済み魚、ポーションカットの切り身、下味付き魚を含む付加価値のある海洋魚製品は、クウェートの小売環境で注目を集めており、食品製造会社からの投資を引き付ける加工の側面をこのセグメントに追加しています。この製品多様化は、持続可能な漁獲量制限により単位あたりの量が天井効果に直面する可能性があるとしても、2033年まで海洋魚セグメントの収益優勢を維持すると予想されます。

クウェート魚市場は、定量化可能な一連の推進要因によって推進されていると同時に、成長のペースとパターンを形作る重要な構造的制約にも直面しています。

食料安全保障への懸念の増加が、主要な制度的推進要因となっています。クウェートは食料需要の約90%を輸入に依存しており、この脆弱性は2020年から2022年の間の世界的なサプライチェーンの混乱によって浮き彫りになりました。これを受けて、政府は養殖と国内食料生産を国家の戦略的優先事項に格上げしました。KISRの2022年のバナメイエビ養殖プロジェクトは、国内シーフードの供給量を増やしながら輸入依存度を減らすことを目指し、この政策方向性を例示しています。砂漠養殖と海洋養殖への政府の資金配分は、市場内の生産能力を直接増加させます。

健康的なライフスタイルへの傾倒が、2番目の主要な推進要因となっています。湾岸保健評議会のデータによると、クウェートの非感染性疾患負担は、成人における肥満率が37%を超え、糖尿病有病率が23%を超えており、リーンプロテインへの著しい食生活の変化を促しています。魚の消費は、医療機関、栄養士、政府の健康キャンペーンによって積極的に推進されています。この行動変化は、シーフード輸入量の増加に定量化されており、GCCのシーフード輸入量は2018年から2023年の期間に年平均約5.8%で成長しています。

制約側では、不利な気候条件が持続的な課題となっています。クウェートの極端な気温、特に夏の最高気温が50℃を超えることは、コールドチェーンの維持にかなりのロジスティクスコストを課し、腐敗率を加速させ、夏のピーク期間中の野外魚市場の存続可能性を制限します。これらの条件は流通コストを上昇させ、収穫後の損失を増加させ、利益拡大に対する構造的な足かせとなっています。

高い市場参入コストが2番目の主要な制約です。適合する冷蔵施設の設立、漁業許可の取得、クウェート自治体の食品安全基準の遵守には、小規模事業者を阻む資本支出が必要です。輸入関税と税関手続きは、新規参入企業の経済性にさらなる摩擦を加え、市場を既存の確立された企業に集中させています。

クウェート魚市場の競争環境は、国営企業、組織化された小売コングロマリット、テクノロジー主導のEコマースプラットフォーム、および伝統的な商社の混合によって特徴付けられます。ソースデータには特定の企業のURLが提供されていないため、開示基準に従い、すべてのエンティティはプレーンテキストで表示されます。

クウェート水産会社(Kuwait Fisheries Company):国内の魚の調達、加工、流通に歴史的に関与している国営企業。供給側の安定化と政府の食料安全保障イニシアチブにおいて極めて重要な役割を果たしています。

ルル・ハイパーマーケット・クウェート(Lulu Hypermarket Kuwait):冷蔵海洋魚、甲殻類、冷凍製品を扱う専用のシーフードセクションを持つ主要な組織化された小売業者。その広範な店舗網とサプライチェーンの規模により、クウェート県全体のシーフード消費者にとって主要な小売チャネルとなっています。

スルタン・センター・フード・プロダクツ・カンパニー(Sultan Center Food Products Company):多様な生鮮および加工シーフードを提供する、確立されたクウェートのスーパーマーケットチェーン。店内には魚カウンターが設置されており、輸入海洋種の重要な流通パートナーです。

ラハEコマースプラットフォーム(Raha E-Commerce Platform):2022年3月にクウェートで立ち上げられたテクノロジー主導の自動食料品プラットフォームで、冷蔵倉庫とロボットベースのフルフィルメントを特徴としています。ラハは、完全に統合されたラストマイル配送モデルの一部として複数の魚種を流通させており、シーフード小売におけるデジタルトランスフォーメーションの最先端を代表しています。

クウェート科学研究所(Kuwait Institute for Scientific Research (KISR)):主に研究および政策機関ですが、その養殖プログラムを通じて競争力のある存在として機能し、国内の供給代替手段を提供し、競争力学を形成する規制枠組みに影響を与えています。

民間魚輸入商社(Private Fish Import Trading Houses):インド、オマーン、イラン、東南アジアから海洋魚や甲殻類を調達する、細分化された民間商社群。これらの企業は主に価格と品揃えで競争し、伝統的な魚市場や飲食店への貿易を担っています。

2022年9月:クウェート科学研究所(KISR)はバナメイエビ養殖プロジェクトを開始し、国内シーフード生産と食料持続可能性を高めるための重要な制度的措置を示しました。このプロジェクトには、砂漠地域での魚の養殖とクウェート全体の養殖事業の改善計画も含まれており、国の高い食料輸入依存度を直接的に解決します。

2022年3月:テクノロジー主導のEコマースプラットフォームであるRahaがクウェートで正式に立ち上げられ、モバイルデバイスでのアプリケーションの利用可能性を発表しました。このプラットフォームは、クウェート初の完全自動ロボティクスフルフィルメント施設を運営しており、世界でも類を見ない冷蔵倉庫を併設しています。Rahaは、調達、保管、ラストマイル配送をカバーするエンドツーエンドのロジスティクスサイクルの一部として、複数の魚種を製品ラインナップに組み入れ、生鮮シーフードへの消費者のアクセスを根本的に変えました。

2022年~2023年:クウェート自治体は、輸入シーフードに対する食品安全およびトレーサビリティ基準の執行を強化し、輸入業者にとってはコンプライアンスコストの増加につながりましたが、組織化された小売店における魚製品の品質と鮮度に対する全体的な消費者の信頼を向上させました。

2023年~2024年:GCC地域での養殖投資が加速し、クウェートは国家養殖戦略をより広範な湾岸食料安全保障枠組みに合わせ、海洋および淡水魚養殖インフラへの民間セクターの共同投資を誘致しました。

クウェート魚市場は単一国市場ですが、そのサプライチェーン、貿易の流れ、競争力学は多地域にわたるグローバルな枠組みに深く組み込まれています。したがって、地域ダイナミクスを把握することは、調達、価格設定、成長ベクトルを理解するために不可欠です。

クウェートがGCCグループを通じて中核をなす中東・アフリカ地域は、最も直接的な需要と競争環境を表しています。GCCのシーフード消費量は年間推定5.5〜6.0%で成長しており、クウェートはこの範囲の上限である6.12%のCAGRで推移しています。この地域の主要な需要ドライバーは、人口増加と健康意識の高まり、そして組織化された小売浸透の拡大です。クウェートは、一人当たりの所得と消費者の購買力が高いため、GCCのシーフード貿易量にかなりの部分を占めています。

アジア太平洋地域は、クウェート魚市場にとって最も重要な供給地域です。インド、ベトナム、インドネシア、タイ、中国などの国々が、クウェートの輸入魚および甲殻類の大部分を供給しています。インドだけで、冷凍および冷蔵魚のクウェートへの輸出において大きなシェアを占めており、エビとマナガツオが主要な輸出品目となっています。アジア太平洋シーフード市場および関連する加工産業は成熟しており、大量で競争力のある価格で運営され、クウェートの輸入モデルを支えています。

北米とヨーロッパは、クウェートのシーフードにとって直接的な貿易パートナーとしては比較的小規模ですが、クウェートの組織化された小売チャネルでますます要求される海洋管理協議会(MSC)認証などの品質および持続可能性基準を設定する上で影響力があります。

南米、特にエクアドルのエビ輸出を通じて、クウェートのエビ市場需要の補完的な供給回廊として成長しており、単一地域依存からの調達の多様化を提供し、クウェートの輸入業者と最終消費者に利益をもたらす価格競争を生み出しています。

クウェートにとって最も急速に成長している地域供給回廊は南アジアと東南アジアであり、養殖能力の拡大と競争力のある物流によって推進されています。最も成熟した供給関係は、近隣のGCC諸国およびより広範な中東との間で維持されており、地域内の魚貿易(特にオマーンとイランから)が歴史的にクウェートの魚市場に新鮮な湾岸種を供給してきました。

クウェート魚市場は構造的に輸入依存型であり、国内生産は総消費量のごく一部しか満たしていません。この貿易依存は、世界の関税制度、運賃変動、二国間貿易政策の変化に対する特定の脆弱性を生み出します。

主要な輸入回廊には、インド(冷凍マナガツオ、エビ、サバ)、オマーン(陸路/海路による新鮮な湾岸種)、イラン(歴史的に存在するが政治的に制約のある湾岸魚の供給)、インドネシアとベトナム(加工および冷凍魚製品)、エクアドル(冷凍エビ)が含まれます。インドは、その広範なシーフード加工産業と競争力のある養殖基盤を活用し、量で単一最大のサプライヤーとなっています。

クウェートは、ほとんどの魚介類輸入に標準的なGCC統一関税の5%を適用していますが、食料安全保障に不可欠な一部の種には免除があります。非関税障壁はより重要な制約であり、クウェート自治体の厳格なハラール認証要件、植物検疫検査、およびすべての輸入シーフードに対するコールドチェーンコンプライアンス義務が含まれます。これらのコンプライアンス要件は、クウェートの規制枠組みに不慣れな新規参入サプライヤーにとって、実質的な輸入コストに推定3~7%を追加します。

より広範なシーフード市場の貿易の流れは、持続可能性認証にも影響されます。クウェートの組織化された小売業者は、サプライヤーに対しMSCまたはASC(Aquaculture Stewardship Council)認証をますます要求しており、これは実質的に、ヨーロッパや北米の確立された認証済み輸出業者を、小規模なアジアのサプライヤーよりも優遇する非関税品質障壁を作り出しています。

最近の運賃変動、特に2023年から2024年の紅海混乱により、アジアからの貨物輸送が喜望峰周りに迂回せざるを得なくなったことは、一時的に特定の供給ルートでシーフード輸入コストを推定15〜25%押し上げ、クウェートの輸入業者の利益を圧迫しました。このエピソードは、主要な海上回廊における地政学的混乱に対するクウェートの脆弱性を浮き彫りにし、部分的な輸入代替戦略として国内養殖市場を開発することへの関心を加速させました。

クウェートからの輸出活動は最小限であり、隣接するGCC市場への加工または付加価値シーフードの再輸出に限られており、市場の財務プロファイルに実質的な影響を与えるものではありません。

クウェート魚市場のサプライチェーンアーキテクチャは複雑で、複数の上流の地理、加工仲介業者、およびコールドチェーン物流ネットワークを横断して最終消費者に到達します。

上流の依存関係は、2つの主要なインプットに集中しています。野生漁獲魚資源(アラビア湾および輸入海洋種から調達)と養殖インプット(魚飼料、稚魚、水処理薬品など)です。魚飼料市場は重要な上流の依存関係であり、特にクウェートの養殖への野心が高まるにつれて重要です。魚飼料価格は、世界的な魚粉価格と密接に関連しており、魚粉価格は、主要な魚粉原料であるペルーアンチョビ漁獲量のエルニーニョによる減少により、2020年から2023年の間に約30%上昇するなど、かなりの変動を経験しています。この価格変動は、クウェートの初期の養殖部門のコスト経済学に直接影響を与えます。

コールドチェーンインフラは、クウェート魚市場のサプライチェーンにおいて最も資本集約的で運用上不可欠な構成要素です。クウェートの極端な外気温を考慮すると、冷蔵輸送、冷蔵倉庫、POS冷蔵ディスプレイシステムは不可欠な要件です。GCCのコールドチェーンロジスティクス市場は急速に成長していますが、特に専門的なシーフード冷蔵貯蔵における容量の制約は依然としてボトルネックです。冷蔵フルフィルメント倉庫を持つRahaのようなプラットフォームの開発は、このギャップに対処するための民間セクターの投資を反映しています。

魚加工市場は、生鮮漁獲物を消費者向けの形式(切り身、ポーション、味付け製品、冷凍ブロック)に加工する関連する上流・中流のノードです。クウェートは現在、アジアの魚加工市場施設からすでに加工された魚を大量に輸入しており、国内の加工能力の必要性を減らす一方で、供給源での供給混乱への露出を増やしています。

市場に影響を与える主要な原材料価格トレンドには、包装コストの上昇(

日本は世界有数の水産物消費国であり、その市場は伝統と現代が融合した独特な特徴を持っています。成熟した経済環境の中で、水産物市場の全体的な成長率は安定していますが、消費者の健康志向の高まりや、オメガ3脂肪酸の摂取への関心の継続が需要を支えています。伝統的に高い一人当たりの魚消費量を誇るものの、食生活の変化や調理の手間を敬遠する傾向から、生鮮魚介類の消費量は微減傾向にあります。しかし、寿司や刺身といった高付加価値セグメントは依然として堅調な人気を誇り、市場規模は数兆円規模(業界 observers suggest)で推移していると推定されます。

日本市場における主要企業としては、マルハニチロ、ニッスイ(日本水産)、極洋といった大手水産会社が挙げられます。これらの企業は、遠洋漁業から養殖、加工食品の製造、流通に至るまで幅広い事業を展開し、市場の大部分を占めています。特に、冷凍食品やレトルト食品、缶詰といった加工品においては、多忙な現代人のニーズに応える形で安定した需要を確保しています。小売チャネルでは、イオン、イトーヨーカドーなどの大手スーパーマーケットチェーンが、生鮮魚介類から加工品まで幅広い品揃えで主要な流通を担っています。また、近年では、ECサイトを通じて鮮魚や特産品を直接消費者に届ける動きも活発化しています。

日本における水産物産業は、厳格な規制および標準化の枠組みに準拠しています。食品衛生法は、水産物を含むすべての食品の安全性確保に関する基本法であり、加工施設や流通経路における衛生管理を義務付けています。特定の加工水産物には、品質表示や製造方法に関する日本農林規格(JAS)が適用される場合もあります。さらに、食品製造施設においては、HACCP(危害分析重要管理点)制度の導入が義務化されており、食品安全管理の国際的な水準が求められています。漁業資源の持続可能性に関しては、漁業法に基づき、漁獲量制限や禁漁期の設定、養殖業の管理が行われています。消費者の間では、水産物のトレーサビリティに対する意識も高まっており、産地情報や漁獲方法が明確な製品への需要が増加しています。

流通チャネルは多様で、卸売市場(豊洲市場など)を介した伝統的なルートに加え、大手スーパーマーケットが量販店として消費者に最も身近な存在です。コンビニエンスストアでは、手軽に食べられる寿司や魚惣菜が人気を集めています。消費者の行動パターンとしては、鮮度、産地、旬の食材への強いこだわりが見られます。また、和食文化の根幹をなす刺身や寿司に対する消費者の要求水準は高く、品質に対する価格弾力性は低い傾向にあります。一方で、高齢化社会の進展に伴い、骨取り魚やレンジ調理対応の加工品など、簡便性の高い製品への需要も高まっています。DHAやEPAといった健康機能性成分を含む魚介類への関心も高く、健康志向が市場のトレンドを形成しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

クウェートの漁業部門は、調達から小売までのトレーサビリティを義務付ける国の食品安全基準およびGCCレベルの規制によって管理されています。KISRの2022年のバナメイエビ養殖イニシアチブは、輸入依存度を減らすことを目的とした国主導の養殖政策を反映しています。これらの枠組みを遵守することは、基本的な運営コストを上昇させますが、生産者が政府支援の食料安全保障補助金を受ける資格も与えます。

クウェートは、限られた国内海洋漁獲量を補うために輸入シーフードに大きく依存しており、サプライチェーンは国際貨物の中断や価格変動に対して脆弱です。主要な市場抑制要因として挙げられる好ましくない気候条件は、特に極端な夏の暑さの間に、地元の漁獲量をさらに制約します。冷菓チェーンインフラは発展途上にあり、Rahaが2022年にクウェート初の完全自動化された冷蔵ロボットフルフィルメント倉庫を立ち上げたことからも明らかです。

成長は主に二つの要因によって推進されています。国家政策レベルでの食料安全保障への懸念の高まりと、タンパク質が豊富で低脂肪のシーフード食に対する消費者の傾倒です。現在2億5,028万ドルの市場は、KISRが2022年9月に開始した砂漠での養殖プロジェクトなど、政府支援の養殖拡大プログラムの恩恵を受けています。都市化の進展とEコマースの普及が、小売チャネル全体での需要アクセスを加速させています。

クウェートはシーフードの純輸入国であり、地元の漁獲能力を上回る国内需要を満たすため、アジア太平洋および南米の供給業者から魚と甲殻類を調達しています。GCCサブ地域は、この市場における中東・アフリカの地域ウェイト66%の支配的なシェアを占めています。単一供給業者への依存を減らし、世界のシーフード価格ショックに対する緩衝材とするため、輸入多様化戦略が追求されています。

市場は、種類別に淡水魚、遡降回遊魚、甲殻類にセグメント化されており、その中でも特にエビ(具体的にはそのカテゴリ内の海水魚)が戦略的に優先されるサブセグメントとなっています。2022年のKISRのバナメイエビ養殖プロジェクト以降、エビを含む甲殻類は政策および投資の面で不均衡な注目を集めています。淡水魚はより広範なマスマーケットの需要に応え、一方、遡降回遊種はニッチな高価格帯を占めています。

公共部門の投資が資金調達の状況を主導しており、KISRは2022年9月現在、砂漠での養殖やエビの養殖を含む養殖R&Dにリソースを投入しています。民間部門では、Rahaがクウェート初の統合型コールドチェーン機能を備えた自動ロボットフルフィルメントセンターを建設するための運転資金を確保し、2022年3月に商業運用を開始しました。高い市場参入コストは依然として文書化された制約であり、国内の魚生産への初期段階の民間またはベンチャー支援による参入者の量を制限しています。