1. COPDおよび喘息診断・モニタリング機器市場の現在の市場規模と2033年までの予測CAGRはどのくらいですか?

COPDおよび喘息診断・モニタリング機器市場は、約71億4,695万ドルと評価されており、2033年まで年平均成長率(CAGR)6.3%で拡大すると予測されています。この持続的な成長は、病院および在宅医療環境における診断ソリューションと継続的モニタリングソリューションの両方に対する需要の世界的な加速を反映しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

COPDおよび喘息診断・モニタリング機器市場

COPDおよび喘息診断・モニタリング機器市場Research Analyst

COPDおよび喘息診断・モニタリング機器市場は現在、7,146.95百万ドル(約1兆1,080億円)と評価されており、2033年までに6.3%の年平均成長率で拡大すると予測されています。これは、世界中の臨床現場および在宅医療現場における堅調で持続的な需要を反映しています。この軌道は、疾患負担の増加、高齢化社会、精密呼吸器診断への移行加速に支えられ、呼吸器医療インフラ内で最も戦略的に重要なセグメントの一つとして市場を位置づけています。

慢性閉塞性肺疾患(COPD)と喘息は、世界中で合わせて5億5,000万人以上の人々に影響を与えており、世界的に罹患率と医療費の主要な原因の一つとなっています。世界保健機関(WHO)は、COPD単独で2019年に約323万人の死亡者を出したと推定しており、COVID-19後の時代は、長期的な肺モニタリングを必要とする患者数をさらに増加させています。これらの疫学的現実は、診断用スパイロメーター、ピークフローメーター、パルスオキシメーター、カプノグラフィー機器、および連続モニタリングプラットフォームの持続的な調達量に直接結びついています。

いくつかのマクロな追い風が市場の勢いを強めています。第一に、特にアジア太平洋地域およびラテンアメリカにおけるユニバーサル・ヘルス・カバレッジ・プログラムの世界的な拡大が、これまで十分なサービスを受けられなかった地域に診断インフラを広げています。第二に、Bluetooth対応センサーの携帯機器への組み込みやクラウド連携型患者管理エコシステムを含むデジタルヘルスの統合が、病院や外来診療所での機器更新サイクルを促進しています。第三に、米国FDAや欧州医薬品庁を含む規制当局は、スパイロメトリーの標準および遠隔モニタリングの検証に関するガイドラインを強化しており、医療施設は準拠した次世代機器への投資を余儀なくされています。

競争面では、市場は緩やかに統合されており、主要な多国籍医療機器企業が多様な呼吸器ポートフォリオを通じて大きな収益シェアを占める一方で、専門的なデジタルヘルス参入企業の増加層が在宅モニタリングセグメントを破壊しています。

2033年に向けて、市場は継続的な償還範囲の拡大、デジタル診断ツールに対する好意的な規制枠組み、および患者の自己管理行動の増加に左右され、絶対値で約13,100百万ドルを超えると予想されています。人工知能駆動型診断アルゴリズムと既存のスパイロメトリーおよびオキシメトリーハードウェアの融合は、製品ラインナップ内で新たなプレミアム層を創出し、平均販売価格と総対象市場範囲をさらに引き上げると予測されています。

製品セグメント(診断機器、モニタリング機器、消耗品およびアクセサリー)の中で、診断機器は現在、COPDおよび喘息診断・モニタリング機器市場内で最大の収益を生み出すカテゴリーを占めています。この優位性は、スパイロメトリーに基づく診断の臨床的不可欠性、および病院ネットワークや専門の呼吸器内科センターが調達する高度な診断プラットフォームに関連する高額な設備投資の両方に起因しています。

スパイロメーターは、COPDおよび喘息診断の基盤を形成し、GOLD(Global Initiative for Chronic Obstructive Lung Disease)およびGINA(Global Initiative for Asthma)の臨床ガイドラインに従って、ゴールドスタンダードツールとして機能します。閉塞性肺疾患と拘束性肺疾患の鑑別診断のためにスパイロメトリーが処方されるということは、事実上すべてのプライマリケアセンター、外来呼吸器内科診療所、および病院の呼吸器科で少なくとも1台の診断グレードスパイロメーターが必要であることを意味します。これにより、ソフトウェアライセンスおよび校正サービス収益によって補完され、ユニットサイクルごとに5~8年ごとの定期的な交換需要を伴う広範な導入基盤が生まれています。

従来のスパイロメトリーに加え、診断機器セグメントには、インパルスオシロメトリーシステム、気管支誘発試験装置、ボディプレチスモグラフ、および呼気一酸化窒素(FeNO)分析装置が含まれており、それぞれが専門的な診断ワークフローに対応しています。特にFeNO分析装置は、治療困難な喘息患者集団における好酸球性気道炎症の特性評価、および生物学的製剤治療の適格性決定を支援する役割により、平均以上の成長を遂げています。この臨床ワークフローは現在、主要な米国および欧州の治療プロトコルに組み込まれています。

診断機器セグメントで収益を牽引する主要企業には、より広範な患者モニタリングエコシステムに組み込まれたスパイロメトリーおよび呼吸器診断ソリューションの統合ポートフォリオを提供するKoninklijke Philips N.V.が含まれます。Vyaire Medicalは、オフィススパイロメトリーから全身プレチスモグラフィーまでをカバーする専用の呼吸器診断ラインを通じて、強力な地位を維持しています。Dragerwerk AG & Co. KGaAは、集中治療室および麻酔関連設定で使用される包括的な呼吸機能検査システムを通じて、深みのある製品を提供しています。

このセグメントの優位性は、機関の購入パターンによってさらに強化されています。病院の調達委員会は、消耗品の更新よりも診断機器の予算を優先的に配分するのが常であり、新興市場における設備投資助成プログラムは、診断インフラに不均衡に資金を割り当てています。中国、インド、ブラジルにおける政府資金による呼吸器スクリーニングプログラムは、公衆衛生上の優先事項として特にスパイロメトリーの導入を対象としており、個々のモニタリング機器カテゴリーでは規模で匹敵し得ない政府の入札量を創出しています。

モニタリング機器セグメントは、ウェアラブル技術の採用と在宅医療への移行に牽引されて、パーセンテージベースではより速く成長していますが、絶対的な収益額ではまだ診断機器を上回っていません。平均販売価格の差は依然として大きく、臨床グレードの診断用スパイロメトリーシステムは3,000ドルから15,000ドルで販売される可能性があるのに対し、消費者向け連続モニタリング機器は通常200ドルから800ドルであり、ユニット販売台数が収束しても、持続的な収益ギャップを生み出しています。

診断機器セグメントの収益シェアは、モニタリング機器の成長率がそれを上回るため、比例的に拡大するのではなく統合されつつあります。しかし、AI支援解釈モジュールを組み込んだプレミアムティア製品の発売により、絶対的なドル貢献額は上昇を続けており、これによりユニットあたりの収益が増加し、各診断設備のライフサイクル価値が延長されます。

COPDおよび喘息診断・モニタリング機器市場は、疫学的、技術的、および政策主導の要因の収束によって推進されており、それぞれが2033年までの市場の軌道に定量的に影響を与えています。

推進要因1 — 疾患有病率の上昇:最新のGBD研究サイクルによると、世界のCOPD有病率は3億9,190万件と推定され、喘息は約2億6,200万人に影響を与えています。定期的な診断評価と継続的なモニタリングを必要とする患者の合計数は、需要弾力性のない構造的な需要の下限を生み出しています。これらは慢性疾患管理プロトコルに結びついた医学的に必要な介入です。

推進要因2 — 高齢化人口の動態:65歳以上の個人はCOPDの影響を不均衡に受けており、先進国市場ではこの人口層の有病率が10%を超えています。2050年までに世界の65歳以上の人口が16億人に達すると予測されているため、診断機器の長期的な需要軌道は依然として堅調にプラスです。

推進要因3 — 遠隔医療および遠隔モニタリングの償還拡大:COVID-19パンデミック後、米国のメディケア・メディケイドサービスセンター(CMS)は、COPDおよび喘息患者におけるパルスオキシメトリーおよびピーク呼気流量モニタリングを含む遠隔生理学的モニタリング(RPM)の償還コードを拡大しました。この規制変更は在宅医療機器の調達を直接刺激し、2020年から2023年にかけて、米国の被保険者患者集団全体でRPM機器の導入が推定30~40%増加しました。

制約1 — 新興市場における償還ギャップ:高い有病率にもかかわらず、多くの東南アジアおよびサハラ以南アフリカの医療システムでは、診断用スパイロメトリーの償還適用範囲が40%を下回っており、対象市場の浸透は自己負担および寄付資金チャネルに限定されています。

制約2 — 機器の校正および標準化の課題:スパイロメトリーは、臨床的に有効な結果を得るために厳格な校正プロトコルと訓練された操作者を必要とします。高い従業員離職率や限られた訓練インフラを持つプライマリケア設定では、診断品質の問題が機器の利用率を低下させ、リソースが限られた医療環境での調達を抑制します。

NIHON KOHDEN CORPORATION(日本光電工業株式会社):日本の患者モニタリング機器専門企業であり、アジア太平洋地域の病院ネットワークで広く導入されている高忠実度パルスオキシメトリーおよび呼吸波形モニタリングシステムを提供しています。

GETINGE AB: スウェーデンを拠点とする医療技術グループで、集中治療における呼吸器サポートに重要な存在感を示しています。同社のモニタリングソリューションは、COPD増悪管理が一般的であるICUおよび高度集中治療室のワークフローに組み込まれています。

SMITHS MEDICAL: 気道管理および輸液システムに注力しており、重度COPD症例に関連する気管内および気管切開関連の呼吸器製品ラインを通じて、モニタリング消耗品およびアクセサリーセグメントに貢献しています。

BECTON DICKINSON AND COMPANY: 医療機器および診断薬のグローバルリーダーです。BDの診断プラットフォームおよび検体採取システムは、COPDおよび喘息の臨床評価を補助する呼吸器バイオマーカーのワークフローをサポートしています。

INVACARE CORPORATION: 在宅医療機器の大手プロバイダーです。Invacareのポータブル酸素濃縮器および在宅モニタリングアクセサリーは、成長する在宅COPD管理セグメントに対応しています。

DRAGERWERK AG & CO. KGAA: 呼吸機能診断、ガスモニタリング、ICU換気に関する深い専門知識を持つドイツのエンジニアリングおよびテクノロジー企業です。同社のスパイロメトリーおよびガス分析プラットフォームは、臨床呼吸器学におけるリファレンスシステムです。

MASIMO CORPORATION: Signal Extraction Technology(SET)パルスオキシメトリープラットフォームで有名です。Masimoの非侵襲的モニタリングソリューションは、病院ベースの呼吸器モニタリングにおける標準的なケアであり、連続在宅モニタリングへとますます拡大しています。

KONINKLIJKE PHILIPS N.V.: 統合された呼吸器診断および患者モニタリングの主要企業であり、HealthSuiteエコシステム内で接続型スパイロメトリー、睡眠診断、および遠隔医療対応COPD管理プラットフォームを提供しています。

VYAIRE MEDICAL: 診断用スパイロメトリーから換気まで全範囲をカバーする専用の呼吸器ケア企業です。Vyaireの専門的なポートフォリオ戦略は、呼吸器専門家向けの調達において、多角的なコングロマリットとの差別化を図っています。

MEDTRONIC PLC: グローバルな医療技術リーダーであり、その呼吸器およびモニタリングソリューションには、周術期および集中治療における呼吸器モニタリングで使用されるカプノグラフィーおよび換気管理システムが含まれます。

2023年1月:Koninklijke Philips N.V.は、AI支援スパイロメトリー解釈モジュールを含むHealthSuiteデジタルプラットフォームの拡張を発表し、分散型ケア設定全体で呼吸器専門医による遠隔レビューを可能にしました。

2023年3月:Masimo Corporationは、次世代ウェアラブル連続オキシメトリー機器のFDA 510(k)承認を取得し、慢性呼吸器疾患管理のための遠隔患者モニタリングポートフォリオを拡大しました。

2023年7月:Vyaire Medicalは、インドおよび東南アジアにおけるスパイロメトリー機器の普及拡大を目指し、主要なアジア太平洋地域の医療販売業者ネットワークとの戦略的販売契約を締結しました。

2023年10月:Dragerwerk AG & Co. KGaAは、Jaeger MasterScreenスパイロメトリーシステムの更新版を発表しました。これには、クラウド接続と、更新されたATS/ERSスパイロメトリー標準に準拠した自動品質保証アルゴリズムが組み込まれています。

2024年2月:Medtronic PLCは、継続的なモニタリングデータストリームを使用してCOPD増悪リスク層別化のための予測分析に焦点を当てたデジタルヘルスAIスタートアップとの提携を発表しました。

2024年5月:日本光電工業株式会社は、日本および韓国の回復期病棟向けに最適化されたコンパクトなベッドサイド統合型呼吸器モニタリングモジュールを発表し、サービスが行き届いていないステップダウンケアモニタリングセグメントに対応しました。

2024年9月:米国メディケア・メディケイドサービスセンターは、2025年1月発効で、記録されたCOPD患者における連続パルスオキシメトリーを含む遠隔生理学的モニタリングの償還率拡大を最終決定しました。

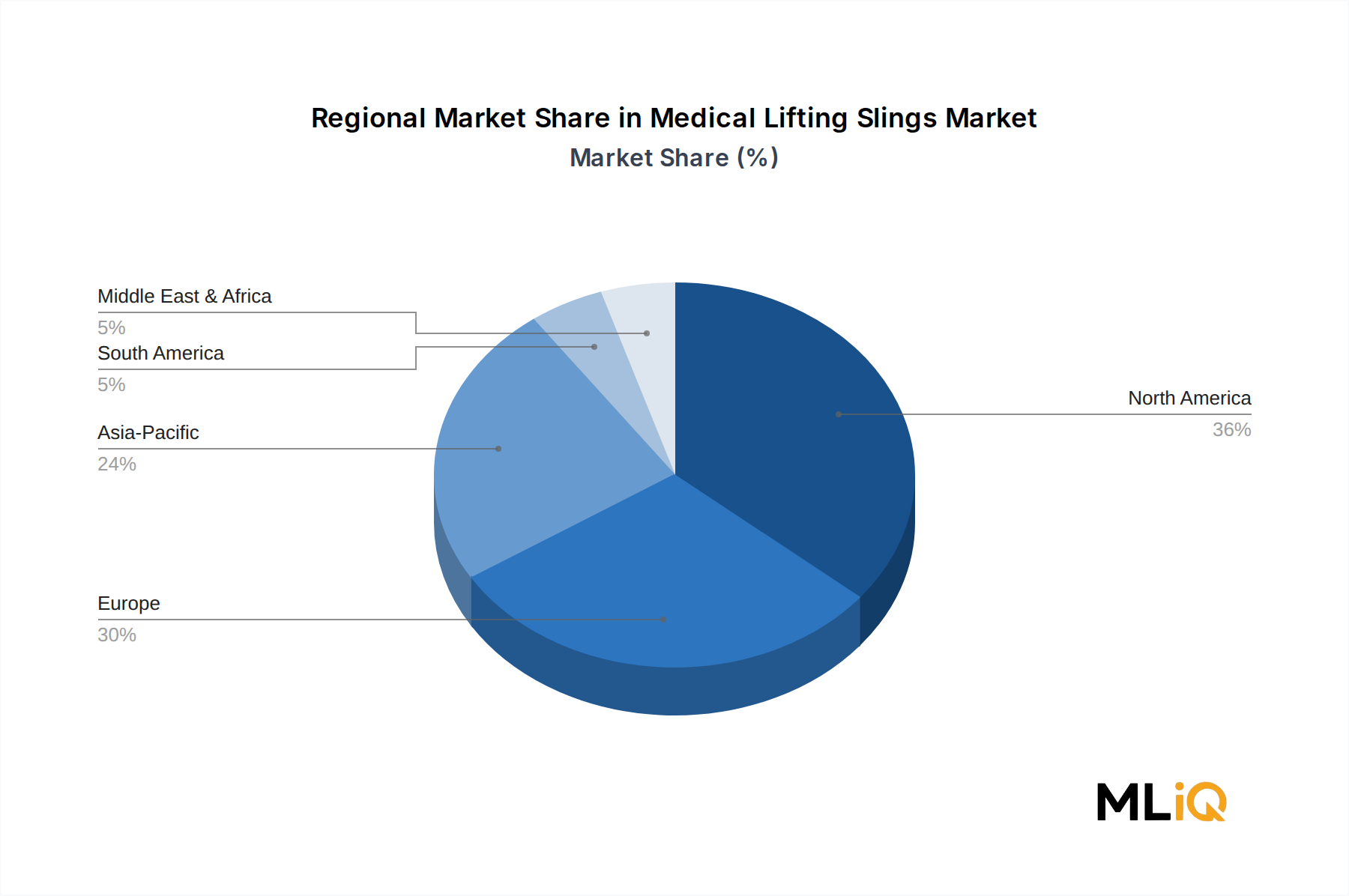

北米は、COPDおよび喘息診断・モニタリング機器市場において最も成熟しており、最高の収益を上げる地域であり、世界の市場収益の推定38~40%を占めています。米国はこの優位性を支えており、高い一人当たり医療費、診断機器と遠隔モニタリング機器の両方に対する強力な償還枠組み、そして確立された専門呼吸器内科診療の基盤によって推進されています。地域のCAGRは、大規模病院ネットワークでの市場飽和によって緩和されていますが、在宅医療機器の普及と機器の更新サイクルによって維持され、約5.2%と推定されています。

欧州は2番目に大きな地域市場であり、推定収益シェアは25~28%です。ドイツ、フランス、英国が欧州の収益の大部分を共同で生み出しており、スパイロメトリーの償還経路が明確に定められたユニバーサルヘルスケアシステムと、堅牢な二次医療呼吸器インフラに支えられています。欧州地域は、慢性呼吸器疾患管理を対象としたEU4Healthプログラムの投資から成長の推進力を得ており、地域のCAGRは約5.5%です。

アジア太平洋地域は、2033年までに8.1~8.5%の予測CAGRで最も急速に成長している地域です。中国とインドは、それぞれCOPDの高い有病率(中国だけでも推定9,990万件)による膨大な未充足の診断ニーズと、急速に拡大する公的医療保険の適用範囲、政府が義務付けるスパイロメトリースクリーニングプログラムが相まって、支配的な成長エンジンとなっています。日本と韓国は、先進的な病院ネットワークにおけるプレミアム機器の採用を通じて貢献しています。アジア太平洋市場は依然として量主導型であり、国内メーカーとの価格競争が激化しています。

ブラジルとアルゼンチンに支えられたラテンアメリカは、世界の市場収益の約8~10%を占め、地域のCAGRは6.7%です。ブラジルのSUS(Sistema Único de Saúde)は、慢性呼吸器疾患診断の配分を増やし、スパイロメトリー機器の構造化された公共調達チャネルを創出しています。

中東・アフリカ地域は、現在絶対値では最小ですが、特にGCC諸国では、ビジョン2030プログラムの下での医療インフラ投資が呼吸器診断能力を拡大しているため、平均以上の成長を遂げています。地域のCAGRは、主にサウジアラビアとアラブ首長国連邦によって推進され、7.2%と推定されています。

COPDおよび喘息診断・モニタリング機器市場における投資活動は、2022年から2025年の期間において特に活発であり、資本配分はデジタル診断、AI対応モニタリングプラットフォーム、および在宅医療機器エコシステムに大きく偏っています。遠隔患者モニタリングの償還拡大とパンデミック後のデジタルヘルスインフラ構築の収束により、この市場は戦略的買収者とベンチャーキャピタル投資家の両方にとって魅力的なターゲットとなっています。

ウェアラブルおよびコネクテッドモニタリングのサブセグメントは、最もベンチャーキャピタルの関心を集めており、AI駆動型喘息アクションプランプラットフォームや連続COPD増悪予測システムを開発するデジタル呼吸器ヘルススタートアップ企業によって、いくつかのシリーズBおよびシリーズCの資金調達が完了しています。公開されている資金調達情報およびデジタルヘルス資金追跡機関によると、コネクテッド呼吸器モニタリングに向けられたベンチャー資金総額は、2022年から2024年の間に累計で推定400百万ドルを超えました。

M&Aの面では、大手医療機器コングロマリットが、専門のスパイロメトリーソフトウェア企業や遠隔医療統合診断プラットフォーム開発企業のボルトオン買収を進め、デジタル呼吸器ポートフォリオを強化しています。これらの買収は、ポイントソリューションのハードウェアではなく、初期診断から継続的なモニタリング、服薬遵守トラッキングまでの完全なケアパスウェイソリューションを提供するというニーズによって戦略的に動機付けられています。

機器メーカーと電子カルテ(EHR)プラットフォームプロバイダー間の戦略的パートナーシップも増加しており、診断およびモニタリング機器から臨床ワークフローへのシームレスなデータフローを可能にしています。このような統合は、病院顧客のスイッチングコストを増加させ、ハードウェア販売に加えて定期的なソフトウェア収益源を創出します。

スパイロメトリー機器市場およびパルスオキシメトリー市場は、特にアジア太平洋地域およびラテンアメリカにおいて、細分化された地域機器販売ネットワークの統合を目指すプライベートエクイティ支援のロールアップ戦略からターゲット投資を引き付けています。より広範な医療診断市場の背景は、呼吸器診断がin vitroおよびin vivo診断投資テーマの中で最も成長率の高い垂直分野の1つであるため、投資家の信頼をさらに強化します。

日本におけるCOPDおよび喘息診断・モニタリング機器市場は、世界的な成長トレンドと国内特有の要因が融合し発展しています。レポートが指摘するように、アジア太平洋地域は8.1~8.5%の最も高いCAGRで成長しており、日本と韓国は先進的な病院ネットワークにおけるプレミアム機器の採用を通じてこの成長に貢献しています。日本は急速な高齢化が進展しており、COPDや喘息といった慢性呼吸器疾患の有病率が高い人口層が増加しているため、診断・モニタリング機器に対する構造的な需要が堅調です。

市場規模の具体的な数値はレポートに明記されていませんが、日本の充実した医療インフラと高水準の一人当たりの医療費を考慮すると、診断機器およびモニタリング機器への安定した投資が見込まれます。正確で信頼性の高い診断へのニーズ、そして高齢者や在宅患者向けの継続的なモニタリングソリューションへの需要が高まっており、これが市場成長の主要な推進力となっています。業界観測筋によると、日本市場は数千億円規模に達すると推定されています。

主要な国内企業としては、患者モニタリング機器の専門企業である日本光電工業株式会社が挙げられます。同社は、高忠実度パルスオキシメトリーや呼吸波形モニタリングシステムをアジア太平洋地域の病院ネットワークに広く提供しており、特に日本の回復期病棟向けに最適化されたベッドサイド統合型呼吸器モニタリングモジュールを導入するなど、国内市場における存在感を強化しています。

日本における医療機器の規制は、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(PMD法)が中心です。独立行政法人医薬品医療機器総合機構(PMDA)が医療機器の承認、認証、安全対策を一元的に管理し、そのガイドラインは厳格です。また、日本産業規格(JIS)も、品質および試験方法に関する基準として広く適用されています。これらの規制は、市場参入障壁となる一方で、製品の信頼性と安全性を保証する上で不可欠です。

流通チャネルは、病院、専門クリニック、および在宅医療機関への直接販売、あるいは専門の医療機器卸売業者を通じた販売が主流です。消費者の行動パターンとしては、医師主導のケアに対する信頼が非常に高く、医療専門家の推奨が機器の導入に大きく影響します。高齢化に伴い、自己管理型デバイスや在宅モニタリングへの関心が高まっていますが、導入には医療システムとの連携や簡便性が重視されます。AIを活用した診断支援や遠隔モニタリングといったデジタルヘルス技術は、日本の効率的な医療提供体制において今後さらに重要な役割を果たすと期待されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は、市場インテリジェンスの基盤であり、全体的な調査努力の75%を占めます。この集中的なアプローチにより、業界関係者から直接、最新かつ詳細で検証済みのインサイトを確実に得ることができます。市場トレンド、競合状況、技術的進歩、規制の影響、将来の見通しに焦点を当て、バリューチェーン全体にわたる詳細なインタビューとディスカッションを実施します。

一次調査の主な参加者は以下の通りです。

この直接的な関与により、独自のデータが得られ、二次調査の結果が検証され、市場ダイナミクスを高精度で予測するのに役立ちます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 患者移乗ソリューション プロダクトマネジメントディレクター | 30% |

| 病院システム 購買担当VP | 30% |

| 高齢者介護施設 リハビリテーションサービス責任者 | 20% |

| 医療機器販売 ナショナルセールスマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 医療用リフティング機器専門メーカー | 35% |

| ヘルスケアグループ購入組織(GPO) | 20% |

| 在宅介護機器小売/レンタル業者 | 15% |

| 高齢者/長期介護施設運営者 | 15% |

| 病院購買部 | 15% |

一次調査を補完するものとして、二次調査は当社の調査手法の残りの25%を構成し、堅牢な基盤と広範な市場視点を提供します。この段階では、広範なデータマイニング、財務諸表の分析、および戦略的ベンチマーキングが含まれます。当社の情報源は、信頼性と関連性に基づいて慎重に選択されており、医療用リフティングスリング市場の包括的な理解を保証します。

当社は、次のような多様な権威ある情報源を活用します。

当社の市場推定プロセスでは、トップダウンとボトムアップの綿密な組み合わせを採用し、さらに多層的なデータトライアンギュレーションによって強化することで、堅牢で信頼性の高い市場規模と予測数値を確保しています。

データの一貫性と分析の厳密性に対する最高水準を維持することは極めて重要です。当社の方法論は、85-90%の推定データ精度レベルを保証します。これは、次のように達成されます。

COPDおよび喘息診断・モニタリング機器市場は、約71億4,695万ドルと評価されており、2033年まで年平均成長率(CAGR)6.3%で拡大すると予測されています。この持続的な成長は、病院および在宅医療環境における診断ソリューションと継続的モニタリングソリューションの両方に対する需要の世界的な加速を反映しています。

アジア太平洋地域は、中国とインドにおける診断されていないCOPD患者の多さ、医療インフラの拡大、政府による呼吸器関連の健康イニシアティブの増加に牽引され、最も急速に成長する地域的機会を提示しています。北米は現在、約36%で最大のシェアを占めていますが、ASEAN市場と韓国が潜在性の高い二次的な成長回廊として台頭しています。

COPDと喘息の世界的な有病率の増加(全世界で合わせて5億人以上が罹患)が、中心的な需要の触媒となっています。二次的な要因としては、在宅医療の導入増加、デジタルモニタリングプラットフォームの統合、Masimo CorporationやKoninklijke Philips N.V.などの企業の機器を支援する先進市場における償還制度の拡大が挙げられます。

この市場は、米国、ドイツ、日本からアジア太平洋、ラテンアメリカ、中東・アフリカの新興経済国への高価値機器の輸出によって特徴づけられます。規制の調和イニシアティブ、特にEU MDRへの準拠とFDA 510(k)経路は、Becton DickinsonやDrägerwerk AG & Co. KGaAなどの企業にとっての国境を越えた市場アクセスに直接影響を与えます。

パンデミック後、市場は遠隔患者モニタリングと在宅ベースの診断機器の採用を加速させ、これは急性期需要を超えて持続する構造的変化となりました。Invacare CorporationとVyaire Medicalは在宅呼吸器機器の注文が持続的に増加したと報告し、病院は遠隔医療対応のモニタリングプラットフォームに向けて調達予算を再配分しました。

市場は製品(診断機器、モニタリング機器、消耗品・付属品)別にセグメント化されており、モニタリング機器は定期的な消耗品需要により大きな収益シェアを占めています。病院・クリニックは引き続き主要なエンドユーザーチャネルですが、在宅医療は慢性呼吸器疾患管理のより広範な分散化を反映して、最も急速に成長しているエンドユーザーセグメントです。