1. シリコーン封止材市場市場の主要な成長要因は何ですか?

などの要因がシリコーン封止材市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のシリコーン封止材市場は、2025年に193億ドル(約2.9兆円)と評価されており、産業界全体での電化の加速、再生可能エネルギーインフラの堅調な成長、および家電製品の小型化トレンドの激化に牽引され、2033年までに年平均成長率(CAGR)4.8%で拡大すると予測されています。優れた熱安定性、光学透明性、UV耐性、誘電特性で知られるシリコーン封止材は、精密な電子アセンブリ、光学モジュール、自動車制御ユニットを湿気、振動、熱応力から保護するために不可欠となっています。

この市場を支える主要なマクロ経済的な追い風は、電動モビリティとクリーンエネルギーへの世界的な移行です。欧州、北米、アジア太平洋地域の政府は、野心的な脱炭素目標を掲げており、太陽光発電設備や電気自動車(EV)パワートレインへの前例のない投資を加速させています。これらはどちらも高性能シリコーン封止材の大量消費者です。同時に、5G基地局インフラの普及と先進運転支援システム(ADAS)の進化が、熱伝導性および光学的透明性に優れた封止材グレードの需要を増大させています。

供給面では、大手シリコーンメーカーが精密な塗布のための低粘度と、-60°Cから250°Cに及ぶ動作温度での優れた長期信頼性を兼ね備えた、調整された配合に投資しており、ますます高度化する原材料化学の恩恵を受けています。特に、光学的透明性に優れた封止材サブセグメントは、LEDパッケージング量の急増と光電子デバイスの採用拡大に対応し、高価値な成長分野として浮上しています。

地域別に見ると、アジア太平洋地域が圧倒的な収益シェアを占めており、中国の巨大なエレクトロニクス製造拠点とインドの急速に拡大する半導体組立セクターがその基盤となっています。北米とヨーロッパがこれに続き、強力な航空宇宙、防衛、EV製造エコシステムに支えられています。

競争は依然として激しく、グローバルな化学コングロマリットは統合されたシリコーンモノマーサプライチェーンを活用して利益率を守る一方、専門の配合メーカーは、用途に特化した配合、急速硬化性化学、持続可能性志向の低揮発性有機化合物(VOC)製品を通じて差別化を図っています。特にアジア太平洋地域では、戦略的なM&Aと生産能力の拡大が競争環境を再形成しています。

2033年に向けて、市場は3つの収束する力によって形成されると予想されています。それは、より熱的に堅牢な封止材を要求するワイドバンドギャップ半導体(炭化ケイ素および窒化ガリウム)の採用加速、柔軟なウェアラブルエレクトロニクスに求められる順応性のあるシリコーン配合の主流化、そしてバイオ由来シリコーン原料の開発を促進する環境規制の強化です。これらのダイナミクスが総合的に、予測期間全体にわたってシリコーン封止材市場を持続的で構造的に支持された成長へと導くでしょう。

電気・電子アプリケーションセグメントは、シリコーン封止材市場において最大の収益貢献者であり、2025年には市場総収益の推定42%を占めています。この優位性は構造的に深く根ざしており、半導体デバイス、プリント基板(PCB)、パワーモジュール、LED照明アセンブリの普及に起因しています。これらは総じて、過酷な動作条件下で長い耐用年数を確保するために堅牢な封止ソリューションを必要とします。

シリコーン封止材は、電子機器アプリケーションにおいて、競合する化学物質(特にエポキシやポリウレタン)よりも優れています。その理由は、シリコーンが本来的に低い弾性率を持ち、熱サイクル中のデリケートなはんだ接合部やワイヤーボンドにかかる熱機械的ストレスを最小限に抑えるためです。この特性は、製品のフォームファクターが縮小し、熱流束密度が増加している家電製品において極めて重要です。例えば、スマートフォンのカメラモジュールアセンブリでは、光透過効率を最大化するために屈折率が綿密に調整された光学的透明シリコーン封止材が日常的に指定されています。

5G通信インフラの展開は、特に強力な短期的な触媒となっています。基地局トランシーバーには、多数のパワーアンプモジュールとアンテナ内蔵ユニットが組み込まれており、それぞれ屋外環境への暴露に耐えるためのコンフォーマル封止が必要です。業界の推定によると、単一のマクロ5G基地局は、より高い部品密度とより複雑な熱管理要件のため、4Gの前身よりも最大30%多くの封止材を体積で消費する可能性があります。

LED照明は、エレクトロニクスセグメント内のもう一つの大量サブアプリケーションです。世界の照明市場におけるLEDの浸透が続く中(商業照明におけるLEDのシェアは2030年までに世界的に85%を超えると予測)、LEDパッケージ用の光学的透明で熱安定性に優れたシリコーン封止材の需要もそれに比例して増加しています。このサブアプリケーションにおける主要な性能パラメーターには、95%を超える光透過率、1,000時間のUV暴露後のイエローネスインデックス2.0未満、鉛フリーはんだリフロープロファイルとの互換性が含まれます。

産業用モータードライブや再生可能エネルギーシステム用のインバーターを含むパワーエレクトロニクスは、3番目の主要なエレクトロニクスサブセグメントを構成します。新しい設計でシリコン絶縁ゲートバイポーラトランジスタ(IGBT)から炭化ケイ素金属酸化膜半導体電界効果トランジスタ(MOSFET)への移行が進むにつれて、接合部温度が175°Cを超え、これらの高温条件下で検証済みの熱安定性を持つ封止材が必要となります。これはシリコーン材料が本質的に満たす仕様であり、多くの有機代替品では不十分です。

エレクトロニクスアプリケーション内で圧倒的なシェアを占める主要プレーヤーには、PCBアセンブリ、LEDパッケージング、パワーモジュール封止に合わせたアプリケーションエンジニアリングサポートを備えた専用製品ラインを維持している以下の企業が含まれます。

信越化学工業株式会社:世界最大のシリコーンメーカーであり、日本国内に大規模な生産拠点を持ち、アジア太平洋地域の電子機器OEMにサービスを提供しています。

Wacker Chemie AG:完全統合型シリコーンメーカーであり、特にアジアの電子機器メーカーから広く指定される製品ラインを有し、日本市場にも強いプレゼンスを持つ企業です。

Dow Corning Corporation:Dow Inc.の子会社であり、シリコーン技術のパイオニアとして、付加硬化型および縮合硬化型シリコーン封止システムにおいて深い知的財産を有し、自動車、エレクトロニクス、エネルギーの最終市場にアプリケーションエンジニアリングソリューションを提供しています。

Henkel AG:LOCTITEブランドポートフォリオを通じて、特にチップオンボード構成のアンダーフィルおよびグロブトップ封止アプリケーションにおいて確固たる地位を確立しています。

次世代半導体パッケージに要求される技術仕様が代替品よりもシリコーン化学をますます有利にするため、エレクトロニクスセグメントの収益シェアは希薄化するのではなく、むしろ統合されつつあります。ヘテロジニアス集積パッケージングアーキテクチャ(チップレット、2.5Dインターポーザ、3D積層ダイ)の出現は、先進的なパッケージングプロセスフローと互換性のある超低ストレス、高純度シリコーン封止材の新たな需要ニッチを生み出しています。

エポキシ封止材市場は主要な競合技術として残っていますが、その剛性と劣悪な熱サイクル性能は、高信頼性エレクトロニクスにおける適用性を制限し、プレミアムセグメントにおけるシリコーンの優位性を強化し、エレクトロニクスOEMにサービスを提供するシリコーン封止材メーカーにとって平均以上の価格決定力を支えています。

シリコーン封止材市場は、定量化可能な構造的推進要因の収束によって推進される一方で、拡大のペースを抑制する明確かつ実質的な制約にも直面しています。

推進要因1 — 輸送の電化:2023年には世界のEV販売台数が1,400万台を超え、乗用車総販売台数の約18%を占め、2030年までには年間4,000万台に達すると予測されています。各EVには、従来の内燃機関自動車よりも車両あたりはるかに多くの封止材を消費するバッテリー管理システム、車載充電器、およびトラクションインバーターが搭載されています。自動車OEMは、バッテリーモジュールアプリケーション向けに熱伝導率が2.0 W/m·Kを超える熱伝導性シリコーン封止材を指定しており、プレミアムグレード製品へのミックスシフトを推進しています。

推進要因2 — 太陽光発電(PV)の展開:2023年には世界の累積太陽光発電設備容量が1.6テラワットを超え、年間追加設置量は400ギガワットを超えました。太陽光発電モジュールは、25~30年の運用寿命にわたってシリコンセルを湿気の侵入から保護するために封止材層を必要とします。太陽光発電モジュール市場では、エチレン酢酸ビニル代替品と比較して優れたUV耐久性を持つことから、シリコーンベースのバックシートやジャンクションボックス封止材がますます指定されており、持続的な需要の流れを生み出しています。

推進要因3 — 先端エレクトロニクスの小型化:半導体ノードの継続的なスケーリングとウェアラブル、IoT、医療電子デバイスの拡大は、サブミリメートルジオメトリでの自動ディスペンスと互換性のある、正確に制御された粘度プロファイルを持つ封止材を要求します。この精度要件は、一般的な封止材グレードに対して15~25%の価格プレミアムを要求します。

制約1 — 原材料価格の変動:シリコーン封止材は、ケイ素金属とクロロメタン原料から派生しており、これらの市場は大幅な価格サイクルによって特徴づけられます。ケイ素金属のスポット価格は2021年から2023年の間に35%の変動を経験し、封止材メーカーの利益率を直接圧迫し、最終ユーザーの調達に不確実性をもたらしました。主要な中間材料を供給するポリシロキサン市場は、少数のグローバル生産者に集中しており、サプライチェーンのリスクを増大させています。

制約2 — フッ素樹脂およびハイブリッド化学からの競争:超高温航空宇宙および坑井エネルギーアプリケーションでは、フッ素樹脂ベースの封止材が指定シェアを獲得しており、シリコーン封止材カテゴリの性能フロンティアにおける代替の脅威となっています。

シリコーン封止材市場の競争環境は、垂直統合されたグローバル化学企業と専門の配合メーカーからなる多層構造によって特徴づけられます。

信越化学工業株式会社:世界最大のシリコーンメーカーであり、日本国内に大規模な生産拠点を持ち、アジア太平洋地域の電子機器OEMにサービスを提供しています。汎用、光学透明、熱伝導性の各グレードにわたる包括的な封止材ポートフォリオを維持しています。

Wacker Chemie AG:完全統合型シリコーンメーカーであり、特にアジアの電子機器メーカーから広く指定される製品ラインを有し、日本市場にも強いプレゼンスを確立しています。LEDおよび太陽光アプリケーション向けの光学封止材において強力な地位を維持しており、ELASTOSILおよびSEMICOSIL製品ラインはアジアの電子機器メーカーから広く指定されています。

Dow Corning Corporation:Dow Inc.の子会社であり、シリコーン技術のパイオニアです。付加硬化型および縮合硬化型シリコーン封止システムにおいて深い知的財産を有し、自動車、エレクトロニクス、エネルギーの最終市場にアプリケーションエンジニアリングソリューションを提供しています。

ACC Silicones Ltd:英国を拠点とする特殊シリコーンメーカーであるACC Siliconesは、電子機器保護のための配合封止材ソリューションに注力しており、欧州市場で俊敏な製品開発と顧客固有のカスタマイズを競争上の差別化要因として活用しています。

Huntsman Corporation:Huntsmanは、先進材料部門を通じて封止材分野に参入しており、剛性と熱安定性のバランスが求められる自動車および産業用エレクトロニクスアプリケーションをターゲットとしたハイブリッドシリコーン-エポキシ配合を提供しています。

3M:多様な材料科学プラットフォームを活用し、3Mは、信頼性仕様が最も厳しい航空宇宙および防衛エレクトロニクス向けに、より広範な電子組立および保護システム提供物と統合されたシリコーン封止材を提供しています。

H.B. Fuller:H.B. Fullerは、アジアおよび北米の特殊接着剤および封止材事業の戦略的買収を通じてその地位を拡大しており、一部および二部構成のシリコーン封止材システムで産業およびエレクトロニクス組立セグメントをターゲットにしています。

Henkel AG:LoctiteおよびTechnomelt製品ファミリーを通じて、Henkel AGはPCB保護、LED封止、およびポッティングアプリケーションにサービスを提供し、急速硬化性配合と確立されたグローバル流通ネットワークで競争しています。

Sika AG:Sikaのシリコーン封止材分野への参入は、建設および自動車シーリングの隣接分野に anchored されており、同社はEVバッテリーモジュール封止要件に対応するためにシリコーン化学の専門知識をますます活用しています。

Evonik Industries:Evonikは、封止材配合の性能を向上させる特殊シリコーン中間体および架橋剤化学を提供し、ニッチな高温アプリケーションにおいて原材料サプライヤーと付加価値のある配合メーカーの両方として位置づけられています。

2023年1月:信越化学工業は、日本の直江津シリコーン生産複合施設で、2026年までの電子機器および自動車需要の増加に対応するため、高純度封止材グレードのシリコーンポリマーの生産量を増やすことを目的とした4億ドル(約600億円)を超える設備投資を発表しました。

2023年3月:Wacker Chemie AGは、次世代ディスプレイ製造における拡大する仕様ギャップに対応するため、ミニLEDおよびマイクロLEDディスプレイアプリケーション向けに屈折率整合性を強化したSEMICOSIL 9XXシリーズの光学透明シリコーン封止材を発表しました。

2023年7月:Henkel AGは、アジアのEVバッテリー封止セグメントで確固たる地位を確立している特殊エレクトロニクス材料事業の買収を完了し、電動モビリティアプリケーション市場への戦略的転換を加速させました。

2023年11月:欧州化学品庁(ECHA)は、一部のシリコーン配合に含まれる特定の環状シロキサン化合物(D4、D5、D6)に関する更新された制限を最終決定し、2025年までに規制遵守を達成するため、欧州の封止材メーカー全体で再配合活動を促しました。

2024年2月:Dowは、主要な韓国の半導体パッケージングファウンドリとの共同開発契約を発表しました。高性能コンピューティングおよびAIアクセラレータパッケージングをターゲットに、先進的な3Dチップスタッキングアーキテクチャと互換性のある超低ストレスシリコーン封止材を共同開発するものです。

2024年9月:Sika AGは、次世代固体電池モジュール組立向けに熱伝導性シリコーン封止材システムを認定するため、欧州の大手EVバッテリーメーカーとの戦略的パートナーシップを開示しました。これは固体電池セルの商業化タイムラインに左右されます。

2024年12月:Evonik Industriesは、封止材配合メーカーが部分的なバイオ含有量認証を達成できるようにするバイオアトリビュートシリコーン架橋剤製品ラインを立ち上げ、特殊化学品市場におけるOEMの持続可能性調達要件に対応しました。

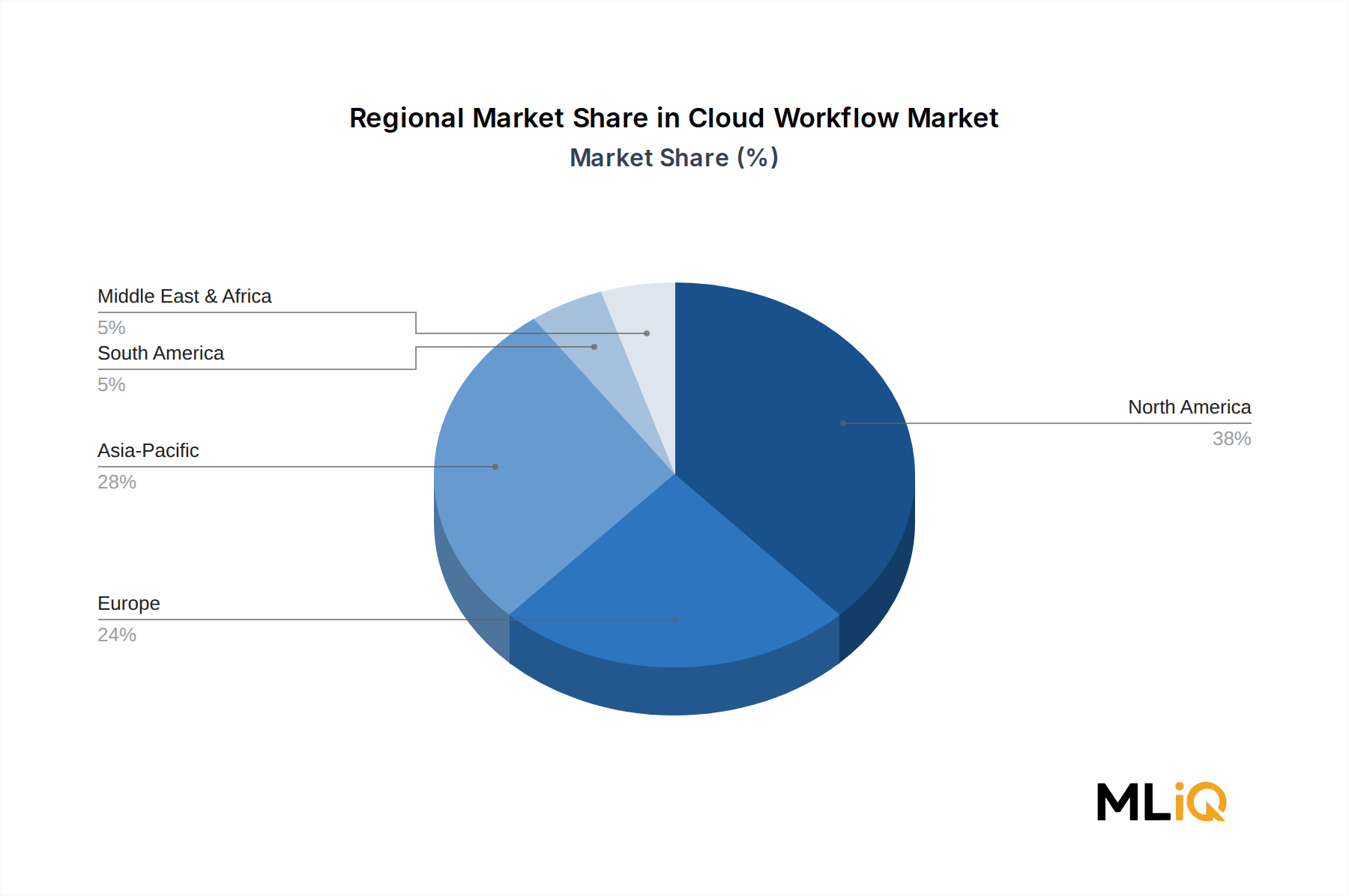

アジア太平洋地域は、世界のシリコーン封止材市場を支配しており、2025年には総収益の約52%を占め、中国、日本、韓国、インドがその中心となっています。中国だけで世界の需要の推定30%を占め、世界をリードするエレクトロニクス製造量、2023年に国内で900万台を超えた拡大するEV生産、および積極的なソーラーパネル製造規模によって牽引されています。アジア太平洋地域は、国家産業政策の下での継続的な半導体設備投資とASEAN市場全体での急速なEVインフラ展開により、2033年までに約5.8%の最も高い地域CAGRを記録すると予想されています。インドは、エレクトロニクス製造に対する生産連動型インセンティブ(PLI)制度が封止材の国内需要を促進しており、新たな成長ホットスポットとなっています。

北米は2番目に大きな地域市場であり、2025年には世界の総収益の約22%と推定されています。米国は主要な需要の中心であり、国防電子機器、航空宇宙、およびインフレ削減法によって刺激された急速に拡大する国内EVおよびバッテリー製造エコシステムに支えられています。同地域は2033年までに約4.5%のCAGRで成長すると位置づけられており、米国に拠点を置くギガファクトリープロジェクトが量産に達するにつれて、自動車エレクトロニクス市場が主要な最終用途ドライバーとなります。カナダとメキシコは、後者は国境を越えた自動車サプライチェーン統合を通じて、徐々に貢献しています。

ヨーロッパは世界の総収益の約18%を占め、ドイツ、英国、フランスが主要な消費者です。欧州の需要は、高仕様の自動車、産業オートメーション、再生可能エネルギーアプリケーションによって特徴づけられます。ECHA規制や欧州グリーンディールなどの規制動向は、低VOCおよびバイオアトリビュートシリコーン製品への配合選好を再形成しています。欧州のCAGRは約4.2%と予測されており、その成熟した産業基盤と規制遵守コストがより速い拡大を抑制していることを反映しています。

中東・アフリカ地域は、現在世界の総収益の4%未満を占めていますが、GCCおよび北アフリカ全体での大規模な太陽光発電プロジェクトの展開に牽引されて、加速的な成長モメンタムを示しています。これは、ジャンクションボックスおよびモジュール封止材のエレクトロニックパッケージング市場における需要を直接供給しています。

ブラジルとアルゼンチンに牽引される南米は、世界の市場価値の約4%を占め、主に輸入

日本のシリコーン封止材市場は、アジア太平洋地域全体の成長を牽引する重要な要素の一つであり、世界市場の主要な技術革新と需要トレンドを反映しています。世界のシリコーン封止材市場は2025年に193億ドル(約2.9兆円)と評価され、アジア太平洋地域がその約52%を占めることから、日本市場もその大きな一部を構成していると推測されます。特に電気・電子、自動車、再生可能エネルギーといった高付加価値分野における需要が、日本の市場規模と成長を支えています。国内経済が成熟している中でも、先進的な製造業と研究開発への投資が継続されており、高性能かつ高信頼性のシリコーン封止材に対するニーズは根強く、今後も安定的な成長が見込まれます。

日本市場で支配的な企業としては、世界最大のシリコーンメーカーである信越化学工業株式会社が挙げられます。同社は日本国内に大規模な生産拠点を持ち、電子機器や自動車産業向けに幅広い封止材ソリューションを提供しており、日本の主要OEMとの強固な関係を築いています。また、Wacker Chemie AGやDow Corning Corporation、Henkel AGといったグローバル企業も、その技術力と製品ポートフォリオを通じて日本市場に深く関与しています。特に、Wacker Chemie AGはアジアの電子機器メーカーから広く指定される製品ラインを持ち、日本市場においても重要な役割を果たしています。

日本市場における規制・標準フレームワークとしては、日本工業規格(JIS)が材料の品質や試験方法に適用され、製品の信頼性確保に貢献しています。また、化学物質の審査及び製造等の規制に関する法律(化審法)は、新規化学物質の製造・輸入・使用を規制し、環境と人々の健康保護を目的としています。自動車産業においては、日本自動車規格(JASO)が品質・性能基準を定め、関連製品の適合を要求します。PSE法(電気用品安全法)は最終製品の安全を規定しますが、構成部品である封止材はその品質によって間接的に影響を受けます。欧州のREACH規制なども、グローバルに事業を展開する企業を通じて、日本のサプライチェーンに影響を与えることがあります。

流通チャネルとしては、大手シリコーンメーカーから自動車メーカーや大手電子機器OEMへの直接販売が主流です。これは、特定の技術要件や品質基準への適合、長期的なパートナーシップ、および技術サポートの重要性によるものです。中小企業や特定のニッチ市場向けには、専門の化学品商社や代理店が介在し、製品供給から技術サポートまでを提供します。日本の顧客(OEM)の行動パターンは、品質、信頼性、長期的な性能、安定した供給、および迅速な技術サポートを重視する傾向にあります。特に、自動車や先進電子機器分野では、コストよりも製品の信頼性と安全性、そしてサプライヤーとの密接な連携が優先されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

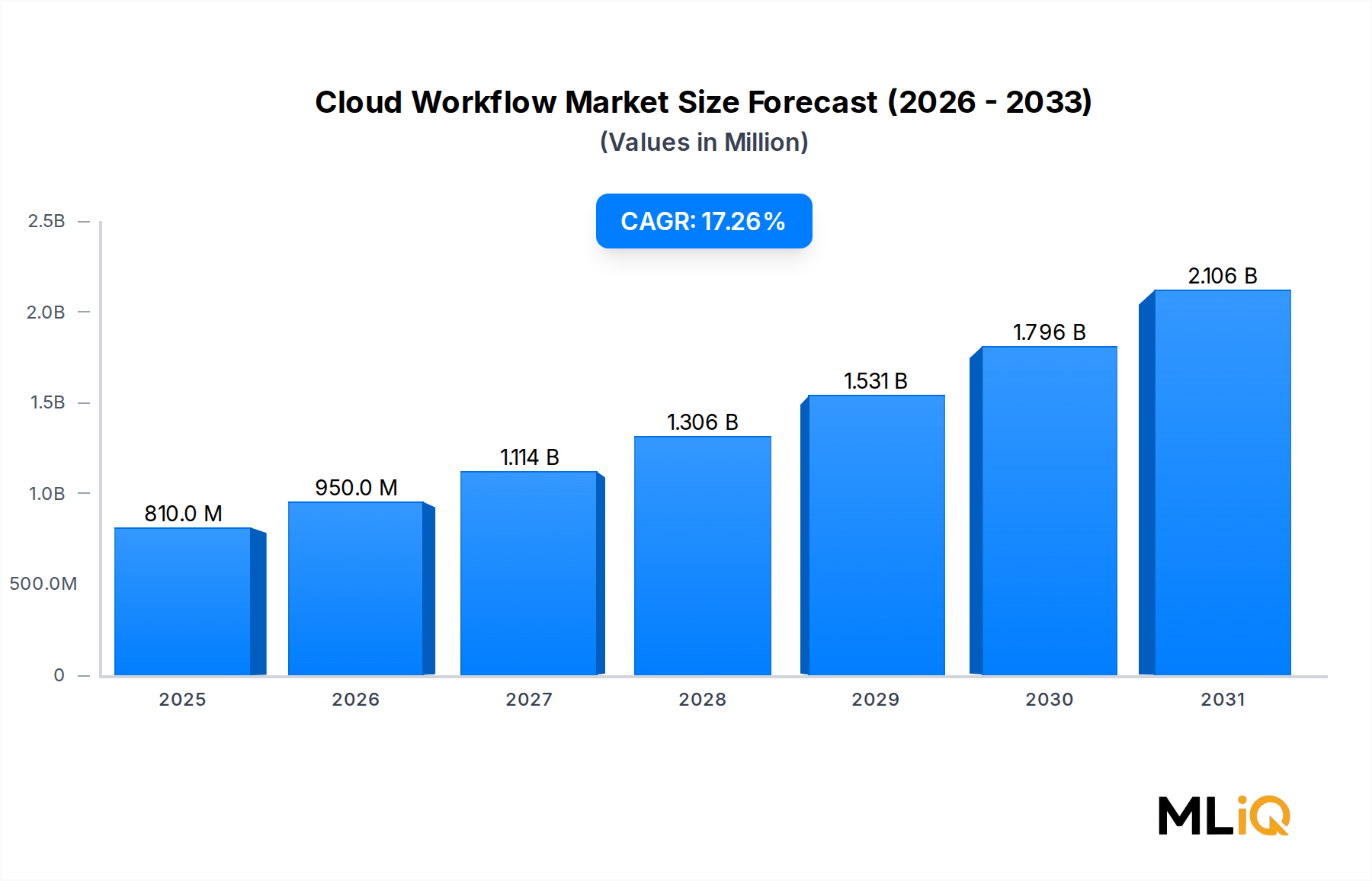

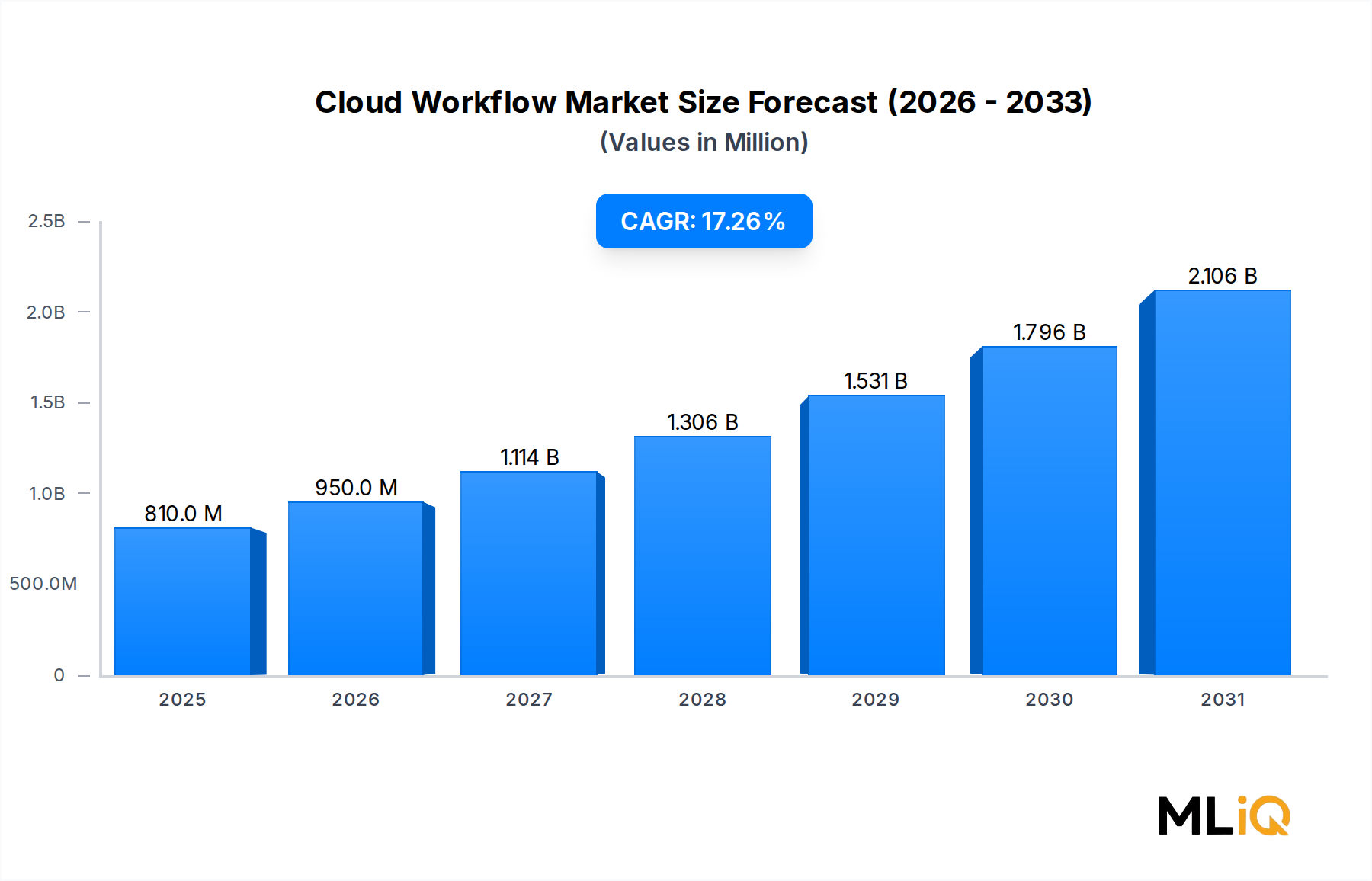

| 成長率 | 2020年から2034年までのCAGR 17.26% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がシリコーン封止材市場市場の拡大を後押しすると予測されています。

市場の主要企業には、信越化学工業, ダウ・コーニング・コーポレーション, ACCシリコーンズ, ハンツマン・コーポレーション, スリーエム, H.B.フラー, ヘンケルAG, シカAG, エボニック・インダストリーズ, ワッカーケミーAGが含まれます。

市場セグメントにはタイプ, 用途が含まれます。

2022年時点の市場規模は0.81 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「シリコーン封止材市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

シリコーン封止材市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。