1. ポートフォリオ管理ソフトウェア市場を再形成している破壊的技術は何ですか?

AI駆動型分析、ロボアドバイザリー統合、APIベースのオープン金融プラットフォームが、従来のオンプレミスシステムに取って代わっています。ブラックロックやオラクルなどのベンダーが機械学習をポートフォリオのリバランスワークフローに直接組み込む中、クラウドネイティブツールは現在、最も急速に成長しているデプロイメントセグメントを占めています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ポートフォリオ管理ソフトウェア市場

ポートフォリオ管理ソフトウェア市場Research Associate

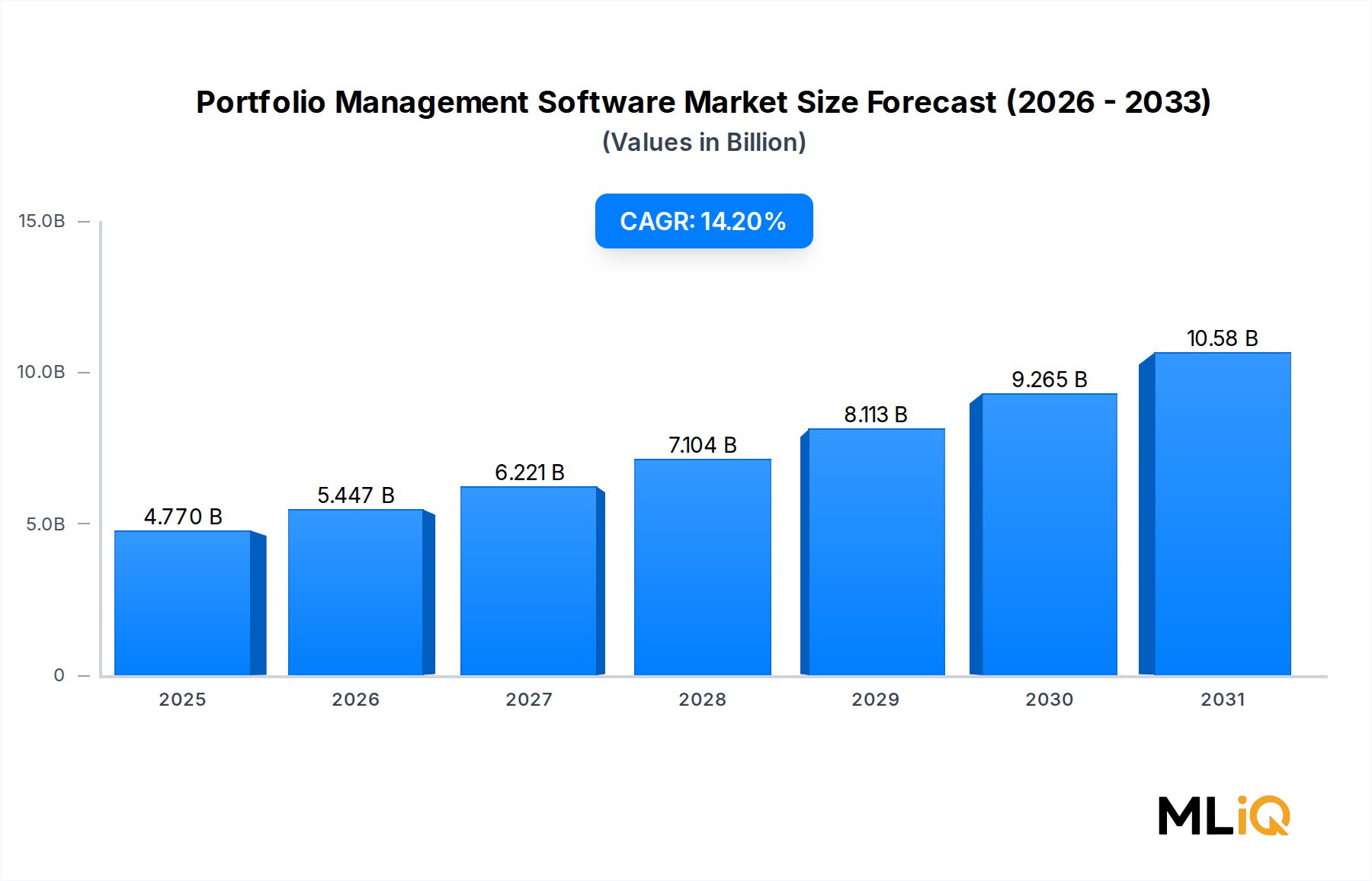

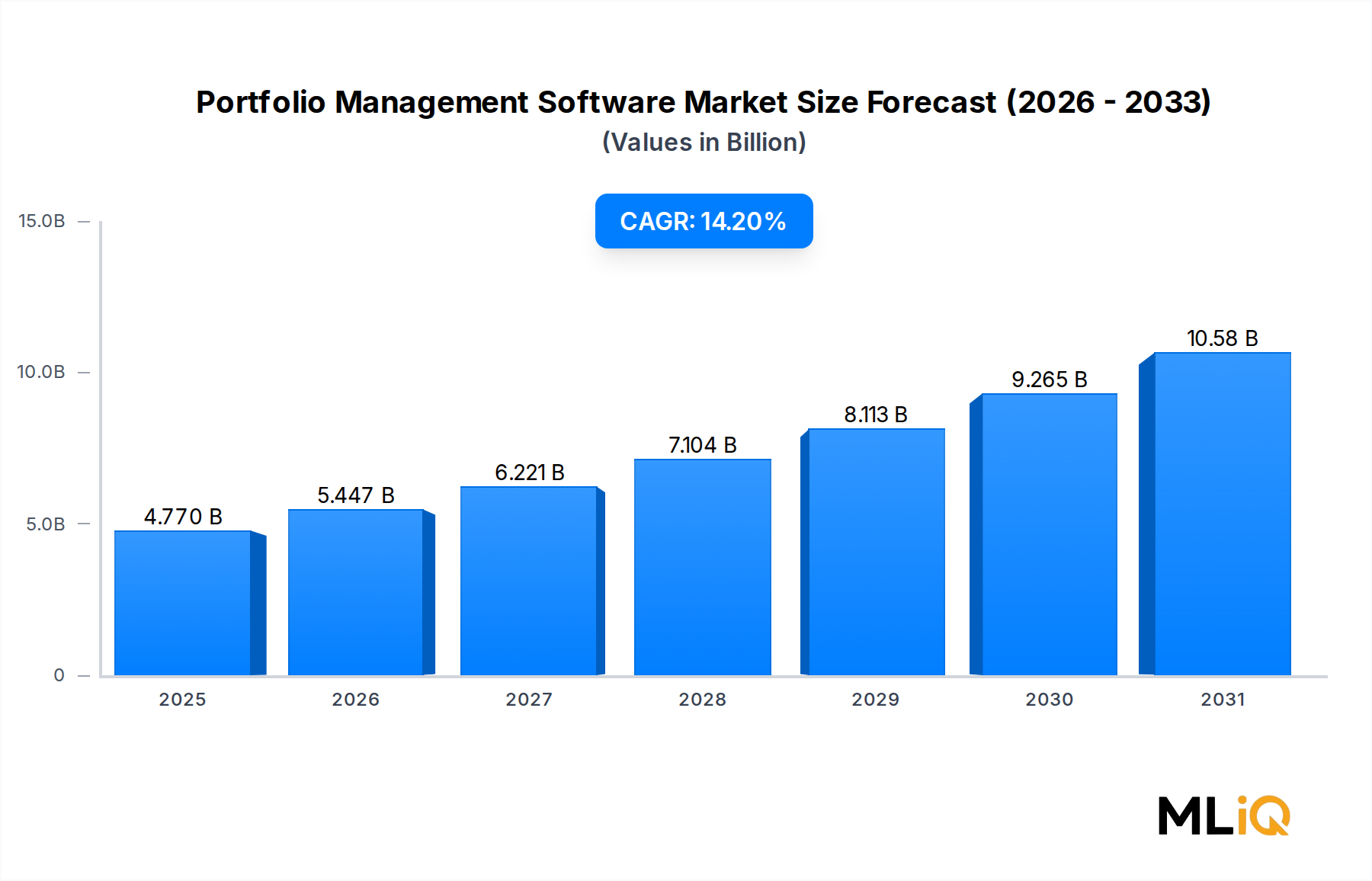

世界のポートフォリオ管理ソフトウェア市場は、基準年において47.7億ドル(約7,400億円)と評価されており、2025年から2033年の予測期間を通じて年平均成長率(CAGR)14.2%で拡大すると予測されています。これは、世界中の金融機関、資産運用会社、個人投資家の間で、堅調かつ加速的な導入曲線を示しています。この市場は、デジタル金融変革、規制の近代化、投資インテリジェンスの民主化の交差点に位置し、より広範なBFSI(銀行、金融サービス、保険)エコシステム内で最も戦略的に重要なソフトウェア分野の一つとなっています。

主要な需要の原動力は、レガシーなオンプレミスシステムから、リアルタイム分析、マルチアセットクラス追跡、コンプライアンス自動化が可能なクラウドネイティブなAPI統合プラットフォームへの急速な機関投資家の移行です。大規模な資産運用会社やウェルスマネジメント企業は、断片化されたデータストリームを統合されたポートフォリオビューに集約する必要性が高まっており、洗練されたソフトウェアソリューションの調達を推進しています。同時に、モバイルファーストの証券取引プラットフォームによって増幅された個人投資の普及は、直感的で低コストのポートフォリオ管理ツールを求める新たな消費者層を生み出しています。

この軌道を強化するマクロの追い風には、世界の運用資産残高(AUM)の増加があり、2030年代初頭には145兆ドル(約2京2,500兆円)を超えると推定されています。さらに、マルチアセットおよび代替投資ポートフォリオの複雑化、そしてMiFID II、ドッド=フランク法、バーゼルIVなど、2008年以降の厳格な規制枠組みが、詳細なリスク属性と報告を義務付けています。これらの規制上の要請は、企業に手作業の表計算ソフトウェアによるプロセスを、自動化された監査対応のソフトウェア環境に置き換えることを強いています。

人工知能と機械学習の統合は、製品ランドスケープを再構築し、予測分析、シナリオモデリング、自然言語駆動型ポートフォリオ照会を可能にしています。AIをコアポートフォリオ分析モジュールに組み込むベンダーは、プレミアムな価格決定力を獲得し、契約更新を加速させています。

地理的には、北米が最大の収益貢献を維持していますが、中国、インド、東南アジアの資本市場の拡大により、アジア太平洋地域が最も急速に成長する地域として浮上しています。競争環境は依然として断片化されており、Oracle CorporationやBlackRockなどのグローバルエンタープライズベンダーが、FinFolio Inc.やZiggma Analytics Inc.などの機敏なフィンテック専門企業と競合しています。

2033年に向けて、ポートフォリオ管理ソフトウェア市場は、年金基金、政府系ファンド、ファミリーオフィス、そしてアクセスしやすい価格で機関投資家レベルのポートフォリオインテリジェンスを求めるデジタルネイティブな個人投資家の増加という構造的な需要に支えられ、大幅に高い評価額を達成すると予想されています。

展開モードセグメント(オンプレミスとクラウド)の中で、クラウド展開モデルはポートフォリオ管理ソフトウェア市場において明確な収益リーダーとして浮上しており、新規ライセンスおよびサブスクリプション収益の大部分を占め、総導入ベースにおけるシェアを拡大しています。この優位性は、世界のBFSIセクター全体におけるエンタープライズIT調達優先順位の根本的な再編を反映しており、スケーラビリティ、総所有コストの削減、継続的な機能提供が譲れない調達基準となっています。

クラウド展開型のポートフォリオ管理ソリューションは、金融機関に対して、設備投資がかかるサーバーインフラを排除し、システムメンテナンスに専念する内部IT人員を削減し、破壊的なアップグレードサイクルなしに自動的な規制およびコンプライアンス更新を受け取る能力を提供します。中小企業(SMEs)および独立系登録投資顧問(RIAs)にとって、クラウド展開は、歴史的に機関投資家レベルのソフトウェアに関連付けられてきた法外な初期費用障壁を取り除き、かつて大手企業に限定されていた機能へのアクセスを民主化しています。

SaaS提供モデルは、分散型ワークフォースが地理やタイムゾーンを越えたリアルタイムコラボレーションをサポートする安全なブラウザアクセス可能なプラットフォームを必要とするパンデミック後の運用環境において、特に説得力があることが証明されています。マルチテナントクラウドアーキテクチャは、ベンダーがインフラコストをクライアントベース全体で償却することを可能にし、より積極的な価格戦略を可能にしてさらなる導入を加速させます。

セキュリティとコンプライアンスの観点から、BFSIセクター内でのクラウド導入に対する初期の抵抗は実質的に減少しました。Amazon Web Services、Microsoft Azure、Google Cloudなどの主要なクラウドプロバイダーは、ISO 27001、SOC 2 Type II、FedRAMP認証を取得しており、規制対象金融機関の厳格なデータ所在およびサイバーセキュリティ要件を満たしています。DORA(デジタル運用レジリエンス法)の下での欧州連合を含むいくつかの管轄区域では、クラウドリスク管理フレームワークが公式化されており、レガシーなオンプレミスアーキテクチャよりもクラウドホスト型金融ソフトウェアに対して、より明確なコンプライアンスパスを提供しています。

クラウドネイティブアーキテクチャへの製品開発投資を集中している主要プレーヤーには、その主力プラットフォームであるAdvent Portfolio Exchangeをクラウドファーストの提供モデルに移行したSS and C Adventや、金融サービスのエンタープライズクライアントにクラウドベースのポートフォリオおよびワーク管理機能を提供するPlanviewが含まれます。機関投資家金融において最も影響力のあるポートフォリオ運用システムの一つであるBlackRockのAladdinプラットフォームは、世界最大級の資産運用会社や保険会社のいくつかにマネージドクラウドインフラモデルを通じて提供されています。

クラウドセグメントのシェアは単に成長しているだけでなく、統合が進んでいます。ベンダーのロードマップは新規機能に関してクラウド専用になる傾向があり、オンプレミス顧客は機能格差の拡大に直面し、自然な移行圧力が生まれています。このアーキテクチャの分岐は、オンプレミス導入ベースのクラウドサブスクリプションへの転換を加速させており、この動態はベンダーの経常収益指標を同時に押し上げ、データ統合とワークフローの依存関係を通じて顧客のスイッチングコストを深めています。

レガシーなオンプレミス導入を持つエンタープライズ顧客は、ハイブリッドモデル(オンプレミスデータウェアハウスを維持しつつ、分析およびレポート作成ワークロードをクラウドレイヤーに移行する)を通じて移行を進め、その後、完全なクラウド移行を完了します。この段階的な移行パターンにより、クラウドセグメントは2025年から2033年の予測期間を通じて収益シェアを漸進的に拡大し続け、ポートフォリオ管理ソフトウェア市場における支配的な展開パラダイムとしての地位を確立するでしょう。

ポートフォリオ管理ソフトウェア市場は、より広範なエンタープライズソフトウェアセクターと比較して、その平均以上の成長軌道を定義する構造的な金融、技術、規制の力が収束して推進されています。

定量的に最も重要な推進要因は、世界の投資可能資産の拡大です。世界の運用資産残高(AUM)は、2023年の約98兆ドル(約1京5,200兆円)から2033年までに145兆ドル(約2京2,500兆円)を超えると予測されており、ポートフォリオマネージャーが直面する運用上の複雑さはそれに比例して拡大します。AUMが1兆ドル増えるごとに、何千もの追加のポジション、リスクエクスポージャー、コンプライアンス報告義務が発生し、手作業では吸収できないため、必然的にソフトウェア需要が生まれます。

規制順守義務は2番目の主要な推進要因です。欧州のMiFID II取引報告要件は、中規模の資産運用会社にとって、1取引日あたり数百万件の報告対象イベントを生成します。SFDR(持続可能な金融開示規則)への準拠は、ポートフォリオレベルのESGデータ集約と開示をさらに要求し、専用のソフトウェアツールを必要とします。米国では、SECの投資顧問法改正により、サイバーセキュリティと記録保持要件が強化されました。各規制レイヤーは、ポートフォリオ管理ソフトウェアの調達における緊急性と予算の正当化を加えています。

プライベートエクイティ、ヘッジファンド、インフラ、実物資産などの代替投資の台頭は、複雑なウォーターフォール構造、キャピタルコール追跡、既製の表計算ツールでは処理できない非流動資産評価方法論を持つ資産クラスへとソフトウェア要件を拡大しています。代替投資市場は2028年までにAUMで25兆ドル(約3,875兆円)を超えると推定されており、これはマルチアセットクラス機能を提供するポートフォリオ管理ベンダーにとって直接的な市場拡大を意味します。

制約面では、データ統合の複雑さがソフトウェア導入に対する最も一般的に挙げられる障壁であり続けています。金融企業は、カストディアン、プライムブローカー、取引所フィード、および内部システムにまたがる異種データ環境で運用しており、普遍的なデータ標準の欠如が、費用のかかる実装期間を生み出しています。金融テクノロジー実装コンサルティングにおける人材不足は、特に専門のテクノロジーチームを持たない中小企業にとって、導入速度をさらに制約しています。

サイバーセキュリティリスクの認識は、クラウドセキュリティ標準の改善にもかかわらず、特に中東および東南アジアの一部地域で、規制に保守的な管轄区域での調達決定を遅延させ続けており、データ主権に関する懸念が調達上の摩擦を加味しています。

ポートフォリオ管理ソフトウェア市場の競争環境は、グローバルなエンタープライズ大手、専門のフィンテックベンダー、および新興のAIネイティブチャレンジャーからなる階層構造によって特徴付けられます。

Oracle Corporation: グローバルなテクノロジー大手であり、日本法人を有し、日本の金融機関に広範なソリューションを提供。広範なクラウドERPおよび金融サービスクラウドエコシステムに統合されたポートフォリオ分析、リスク管理、財務報告機能を含む包括的な金融サービスソフトウェアスイートを提供します。

BlackRock, Inc.: 世界最大級の資産運用会社であり、日本の機関投資家にも大きな影響力を持つ。Aladdinプラットフォームを通じて主要なテクノロジープロバイダーでもあり、リスク分析、取引、コンプライアンスを含む、世界中の数百の機関投資家向けのポートフォリオ運用システムとして機能しています。

SS and C Advent: 日本の資産運用会社やヘッジファンドにも利用される業界標準のプラットフォームを提供。SS&C Technologiesの子会社であり、投資運用会社、ヘッジファンド、ファンド管理者向けの業界標準であるAdvent Portfolio Exchange (APX)およびGenevaプラットフォームを提供し、広範なグローバル顧客基盤を持っています。

Planview: グローバルなエンタープライズソフトウェアベンダーとして、日本を含む金融サービス業界の顧客にポートフォリオ管理ソリューションを提供。金融サービス業界のエンタープライズクライアント向けに、財務ポートフォリオ管理を含むポートフォリオおよびワーク管理機能を提供します。

MProfit Software Private Limited: インドの個人投資家、トレーダー、ウェルスマネージャーにサービスを提供するバンガロール拠点のポートフォリオ管理および会計ソリューションプロバイダー。インドの資本市場向けマルチブローカーインポート自動化および税金計算に特に強みを持っています。

Miles Software: インドを拠点とする企業で、主にウェルスマネージャー、ファミリーオフィス、ブローカー向けのポートフォリオ管理およびバックオフィスソリューションを提供。インドの規制および報告フレームワークにおいて深い専門知識を有しています。

Beiley Software, Inc.: コミュニティバンクおよび信託会社向けの信託会計およびポートフォリオ管理ソリューションに焦点を当てており、信託管理に特有の受託者報告およびコンプライアンス要件を満たすように設計された製品を提供しています。

FinFolio Inc.: 米国を拠点とするSaaSプロバイダーで、RIAおよびウェルスマネージャー向けに特別に構築されたクラウドネイティブなポートフォリオ管理、リバランス、報告ツールを提供。競争力のある価格設定と迅速なオンボーディングワークフローで知られています。

Ziggma Analytics Inc.: 小売およびセミプロフェッショナル投資家向けにAIを活用したポートフォリオ分析およびスコアリングツールを提供する新興フィンテック。ポートフォリオの健全性診断とファクターベース分析に重点を置いています。

Quicken Inc.: 北米で広く小売層に導入されている消費者向け個人金融および投資追跡プラットフォーム。統合された純資産およびポートフォリオパフォーマンスモニタリングを求める個人投資家にサービスを提供しています。

2025年1月:SS and C Adventは、成長する税効率の高いパーソナライズされたポートフォリオ戦略に対する機関投資家の需要に応え、Genevaプラットフォームのマルチアセットクラス機能をダイレクトインデックス作成およびカスタムインデックス構築ワークフローを含むように拡張すると発表しました。

2025年3月:BlackRockは、IPCCシナリオデータと炭素移行経路モデリングを組み込んだ専用の気候リスク分析モジュールでAladdinプラットフォームを拡張し、ESG義務付けられたポートフォリオ報告要件の急増に直接対応しました。

2025年4月:Oracle Corporationは、生成AI駆動の自然言語クエリをポートフォリオアトリビューションおよびパフォーマンス分解に組み込んだFinancial Services Investment Accounting and Analytics Cloudの更新版をリリースしました。

2025年5月:FinFolio Inc.は、主要なカストディアンデータアグリゲーターとの戦略的統合パートナーシップを発表し、200を超えるカストディアン関係全体でRIAクライアント向けに自動化されたリアルタイムのポジションおよび取引データフィードを可能にしました。

2025年6月:Planviewは、Enterprise Oneプラットフォーム内で強化されたポートフォリオ財務管理ダッシュボードを立ち上げ、統合されたプロジェクトおよび投資ポートフォリオの可視性を求める金融サービス企業のCFOおよびCIOをターゲットにしました。

2025年8月:MProfit Software Private Limitedは、インド市場参加者の税引き後リターンを最適化するためにルールベースおよび機械学習モデルを活用し、AI支援の税金対策推奨機能を個人投資家プラットフォームに導入しました。

2025年10月:Ziggma Analytics Inc.は、独自ポートフォリオスコアリングエンジンの開発を加速するためのシードファンディングラウンドを確保し、衛星画像やウェブトラフィック分析などの代替データソースを株式ファクターモデルに統合する計画です。

ポートフォリオ管理ソフトウェア市場は、資本市場の発展レベル、規制の成熟度、デジタルインフラの整備状況の違いにより、明確な地域別成長プロファイルを示しています。

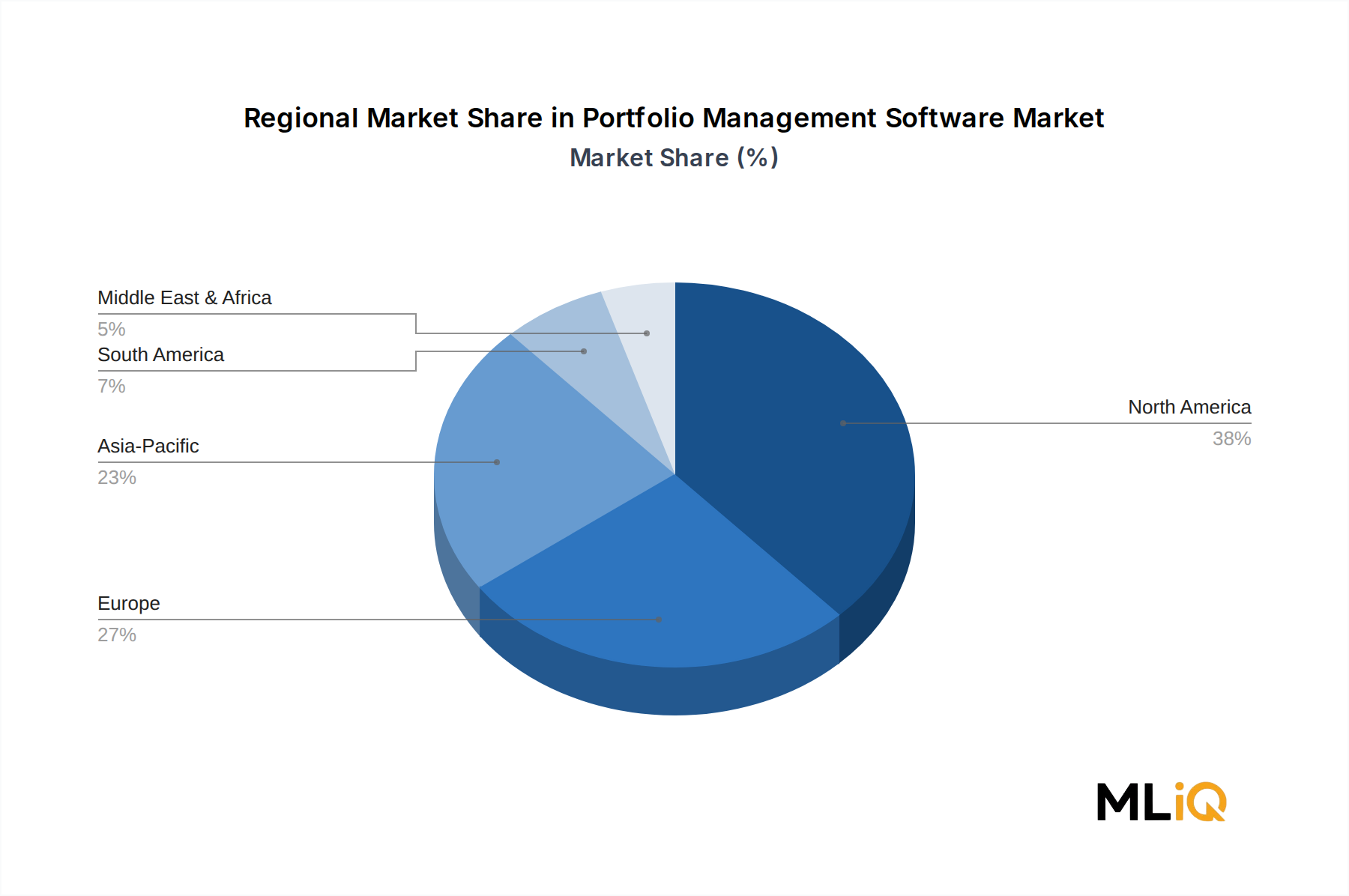

北米は最大の収益シェアを占めており、世界の市場価値の約38~42%と推定されています。米国がこの優位性を牽引しており、世界で最も深い資本市場、多数のRIA(SEC登録企業15,000社以上)、そして数十年にわたるソフトウェア調達の歴史を持つ機関投資家によって支えられています。SEC、FINRA、CFTCの枠組みの下での規制の複雑さは、ソフトウェアアップグレードサイクルを継続的に刺激しています。カナダは、集中型銀行セクターと拡大する年金基金産業を通じて、有意な貢献をしています。この地域のCAGRは、比較的成熟した基盤を反映して約12~13%と推定されています。

ヨーロッパは2番目に大きな地域であり、英国、ドイツ、フランスが主要な需要の中心となっています。英国の資産運用業界(AUMで世界第2位)と、MiFID II、SFDR、DORAの欧州全体への影響が主要な調達推進要因です。EUの積極的な持続可能な金融開示義務を考慮すると、欧州企業は特にESGポートフォリオ分析の調達に積極的です。地域全体のCAGRは11~12%と推定されており、ドイツと北欧諸国がエンタープライズソフトウェア導入率をリードしています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までの予測CAGRは17~19%です。中国の機関投資家層の拡大、インドの急速に成長するミューチュアルファンド産業とウェルスマネジメントセクター、そして東南アジアの新興デジタル資産市場が複合的に高成長の機会を定義しています。日本と韓国は、洗練された機関投資家市場と活発なフィンテック投資環境を通じて貢献しています。この地域は、テクノロジーに精通した若い世代の投資家と、デジタル金融インフラを広く支援する政府の政策環境から恩恵を受けています。

中東・アフリカは新興成長フロンティアであり、GCC諸国(UAE、サウジアラビア、カタール)における政府系ファンドの高度化と、南アフリカおよびナイジェリアにおけるフィンテック投資活動の増加によって牽引されています。地域全体のCAGRは13~15%と推定されており、GCCが短期的には収益の中心となります。サウジアラビアのビジョン2030と湾岸諸国全体での同様の多様化イニシアチブが、金融セクターの近代化に対する多額の投資を推進しています。

ブラジルとアルゼンチンが牽引する南米は、最小ながらも活動が活発化している地域セグメントであり、ブラジルのB3取引所エコシステムにおける個人投資家人口の増加とデジタル証券仲介インフラの拡大を反映して、CAGRは10~12%と推定されています。

2025年から2033年の期間において、ポートフォリオ管理ソフトウェア市場における製品アーキテクチャと競争上の位置付けを根本的に再構築する3つの破壊的な技術ベクトルが存在します。

最初の、そして最も即座に影響を与えるのは、大規模言語モデル(LLMs)と生成AIのポートフォリオ分析ワークフローへの統合です。AIネイティブプラットフォームは、アナリストが複雑なソフトウェアインターフェースを操作したり、カスタムクエリのために独自のコードを書いたりする必要なく、ポートフォリオマネージャーが自然言語プロンプトを通じてパフォーマンスアトリビューション、リスクエクスポージャー、シナリオ分析を照会することを可能にします。Oracle CorporationとBlackRockは共に、それぞれのプラットフォームに生成AIを組み込むために多額の研究開発予算を投入することを公言しています。導入タイムラインは、2026年までにエンタープライズ層の製品でAI支援クエリが広く利用可能になり、2028年までに中小企業への普及が続くと示唆しています。既存ベンダーにとって、AI統合は既存のデータ障壁を強化する一方で、新規参入者にとっての技術的障壁を高めます。

2番目の破壊ベクトルは、ブロックチェーンベースの資産トークン化と、ポートフォリオ追跡へのその影響です。トークン化された不動産、プライベートクレジット、インフラ資産が機関投資家の貸借対照表にますます登場するにつれて、ポートフォリオ管理ソフトウェアは、オンチェーンのポジション検証、スマートコントラクト駆動の収益認識、分散型カストディ関係を処理するように進化する必要があります。まだ初期段階にありますが(2025年においてトークン化された資産のAUMは機関投資家ポートフォリオの1%未満)、その軌跡は2028年~2030年までに実質的なポートフォリオ追跡要件を示唆しています。今日、ブロックチェーンにとらわれないデータレイヤー統合に投資しているベンダーは、市場拡大に向けた構造的なポジションを築いています。

3番目のベクトルはAPIファーストのオープンアーキテクチャであり、これは独自のデータサイロという歴史的な競争上の障壁を解消しつつあります。ポートフォリオ管理プラットフォームは、カストディアン、市場データプロバイダー、ESGデータベンダー、執行管理システムへの事前構築された接続の数と品質というエコシステム統合の幅広さでますます競合しています。この変化は、FinFolio Inc.やZiggma Analytics Inc.のような機敏なフィンテックベンダーにとって有利であり、レガシーな既存企業よりも迅速にAPI統合を構築および反復できるため、エンタープライズプレーヤーに対し、オープンアーキテクチャ戦略を加速させる競争圧力を生み出しています。

これらの技術ベクトルは総体的に、製品差別化サイクルを短縮し、ベンダー間の研究開発の集中度を高めており、より大規模なプレーヤーが革新能力を獲得するためのM&Aを通じて、市場統合が進行しています。

ポートフォリオ管理ソフトウェア市場は、ESG投資フレームワークの世界的機関化、炭素移行の義務化、および洗練されたソフトウェアレベルでの対応を必要とする持続可能性開示規制によって推進される構造的な需要シフトを経験しています。

規制圧力は最も直接的な触媒です。欧州連合のSFDRは、資産運用会社に対し、持続可能性特性に基づいてファンドを第6条、第8条、または第9条に分類することを義務付けており、ポートフォリオレベルのESGデータ集約、主要な悪影響...

ポートフォリオ管理ソフトウェアの日本市場は、アジア太平洋地域が2033年までに年平均成長率(CAGR)17~19%と最も急速に成長する市場であるという報告に基づき、その主要な貢献国の一つとして注目されます。世界の市場規模が基準年で約7,400億円(47.7億ドル)である中、日本市場は独自の特性を有します。国内経済は高齢化が進み、「貯蓄から投資へ」という政府の政策転換を背景に、個人の資産形成ニーズが高まっています。また、金融機関においては、複雑化する金融商品の管理、グローバル競争への対応、厳格化する国内外の規制遵守が、高度なポートフォリオ管理ソフトウェアの導入を強く推進しています。

日本のポートフォリオ管理ソフトウェア市場の主要プレイヤーは、主にグローバルベンダーの日本法人です。Oracle Corporation(日本オラクル)、BlackRock, Inc.(ブラックロック・ジャパン)、SS and C Advent、Planviewなどが機関投資家向けソリューションを提供し、市場を牽引しています。個人投資家向けでは、SBI証券、楽天証券、マネックス証券といった大手オンライン証券が自社または提携ツールを提供し、利用者の裾野を広げています。また、ロボアドバイザーや資産管理アプリを提供する国内フィンテック企業の存在も市場の多様性を高めています。

規制面では、金融商品取引法が投資運用業者・投資顧問業者に課す情報開示、顧客保護、内部管理体制に関する要件がソフトウェアの機能に影響します。個人情報保護法および金融庁の「金融分野における個人情報保護に関するガイドライン」は、顧客データの厳格な管理とセキュリティを義務付けます。クラウド利用に関しては、金融庁が「金融機関におけるクラウドコンピューティングの利用に関する留意事項」を提示しており、データの所在、アクセス管理、サイバーセキュリティ対策、委託先管理、運用レジリエンス確保が特に重視されます。ESG投資推進の動きも加速しており、スチュワードシップ・コードやコーポレートガバナンス・コードに基づき、ESGデータ統合・分析機能を持つPMSの需要が増加しています。

流通チャネルは、機関投資家向けにはベンダーからの直接販売やシステムインテグレーター経由が一般的です。個人投資家向けには、オンライン証券のプラットフォームが主流で、銀行や対面型証券会社もサービスを展開しています。日本の消費行動は、新NISA制度の拡充を背景に投資への意識が変化しています。特にデジタルネイティブ世代は、モバイルアクセスや直感的なUIを重視し、低コストで透明性の高いポートフォリオ管理ツールを求める傾向にあり、国内外ベンダーには日本の市場特性に合わせたカスタマイズが求められます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模推定および予測は、主に一次調査に基づいており、調査全体の75%を占めています。この堅牢なアプローチにより、当社の洞察がリアルタイムの市場動向と業界実務家からの直接的な専門知識に基づいていることが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高投資責任者(CIO)/ポートフォリオ管理責任者 | 35% |

| ウェルスマネジメントテクノロジー責任者/シニアソリューションアーキテクト | 30% |

| ソフトウェアベンダーのプロダクトマネージャー/営業ディレクター | 20% |

| 最高技術責任者(CTO)/金融機関のIT責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| ポートフォリオ管理ソフトウェアベンダー | 30% |

| ウェルスマネジメント会社および資産運用会社 | 25% |

| 投資テクノロジーに特化したフィンテックソリューションプロバイダー | 20% |

| 投資銀行および証券会社 | 15% |

| 金融ITコンサルティングおよびインテグレーション企業 | 10% |

二次調査は当社の方法論の残り25%を占め、基礎データを提供し、一次調査の結果を裏付けることで、包括的な市場の見解を構築します。

当社は、トップダウンおよびボトムアップのアプローチを厳密に組み合わせ、多段階のデータ三角測量を補強することで、市場推定の堅牢性と正確性を保証しています。

当社は、信頼性の高い市場インテリジェンスを提供することをお約束します。当社の包括的な方法論を通じて、市場規模推定と予測において88〜90%のデータ精度レベルを保証します。

AI駆動型分析、ロボアドバイザリー統合、APIベースのオープン金融プラットフォームが、従来のオンプレミスシステムに取って代わっています。ブラックロックやオラクルなどのベンダーが機械学習をポートフォリオのリバランスワークフローに直接組み込む中、クラウドネイティブツールは現在、最も急速に成長しているデプロイメントセグメントを占めています。

ブラックロック・インク、オラクル・コーポレーション、SS&Cアドベントは、機関投資家顧客基盤とカストディおよび取引システムとの深い統合により、支配的な地位を占めています。フィンフォリオ・インク、プランビュー、MProfitソフトウェアなどの中堅企業は、価格設定と中小企業に焦点を当てた機能で競争し、10億ドル未満の収益層を大幅に細分化しています。

ベンダーは、リアルタイムリスクモデリング、ESGデータ統合、マルチアセットクラスサポートをR&Dの主要な方向性として優先しています。ジグマ・アナリティクスやマイルズ・ソフトウェアのような企業は、以前は大企業に限定されていた機関投資家レベルの分析を個人投資家や中小企業が利用できるようにするモジュラーアーキテクチャを開発しています。

北米は、米国の機関資産運用会社、ヘッジファンド、ウェルスマネジメント会社の集中により、世界市場シェアの約38%を占めています。SEC報告義務やFINRAコンプライアンス要件などの規制枠組みは、監査可能で自動化されたポートフォリオ追跡ソリューションの需要を直接的に牽引しています。

クラウド展開セグメントとビジネスエンドユーザーカテゴリーが、企業のデジタルトランスフォーメーション予算とSaaS調達の嗜好を反映し、最も成長率の高い2つのベクトルとなっています。企業規模別では、ベンダーがサブスクリプションベースの料金モデルを通じて参入コストを下げているため、中小企業が採用を加速しているコホートとなっています。

特にインドと中国などのアジア太平洋市場への国境を越えた資本流入の増加は、世界の資産運用会社に多通貨・多管轄のポートフォリオプラットフォームの導入を促しています。このダイナミクスは、アジア太平洋地域の推定23%の地域シェアに貢献しており、オラクルやSS&CアドベントなどのベンダーがSEBIやCSRCなどの地域規制機関向けのコンプライアンスモジュールをローカライズするきっかけとなっています。