1. 銀行業界における災害復旧ソリューションの導入を妨げる主な課題は何ですか?

高い導入コストと既存のコアバンキングシステムとの統合の複雑さが主な障壁となっています。小規模な金融機関は予算の制約に直面しており、最新のDRプラットフォームへの移行が遅れ、中小企業における市場浸透を制限しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

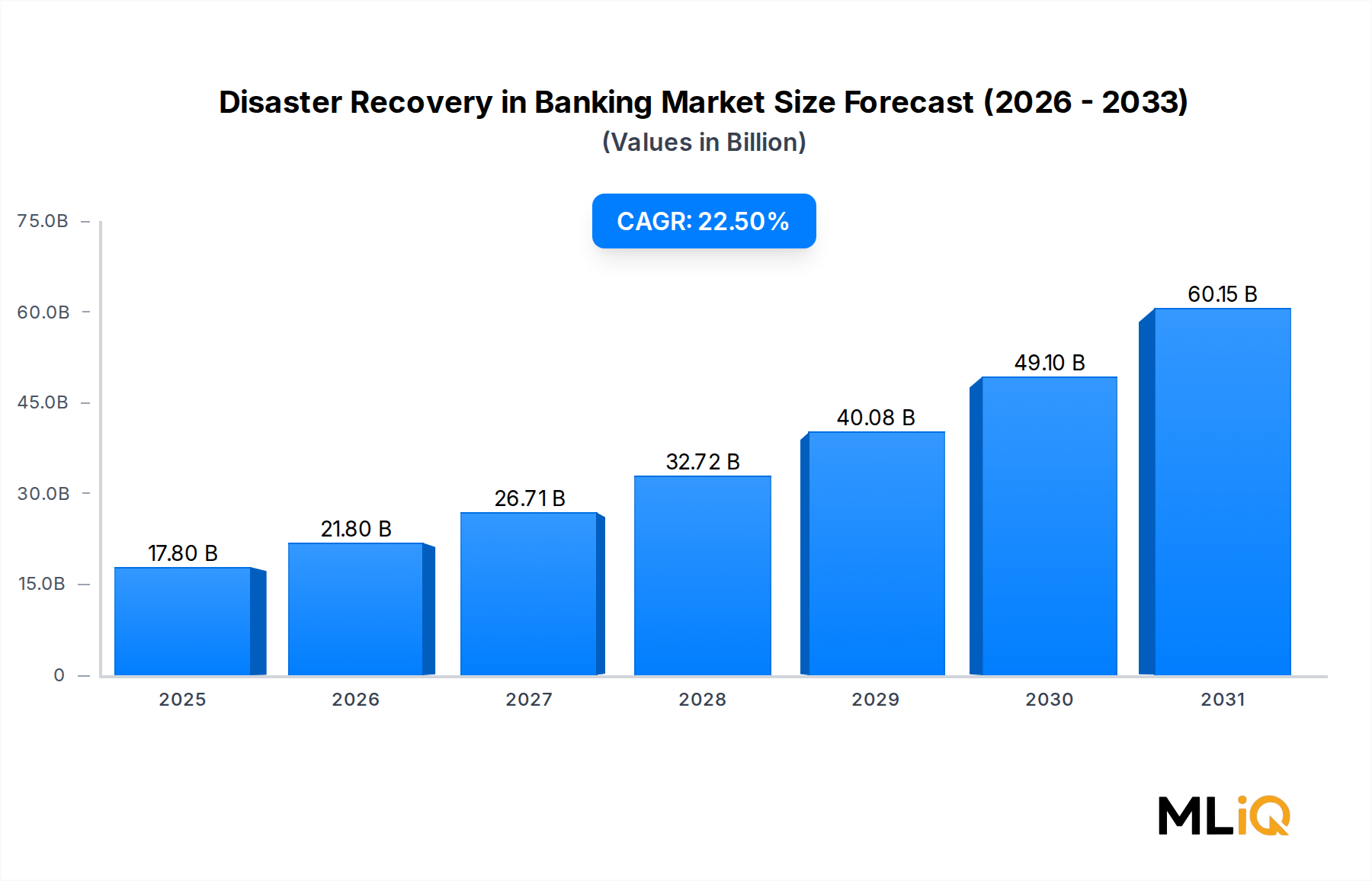

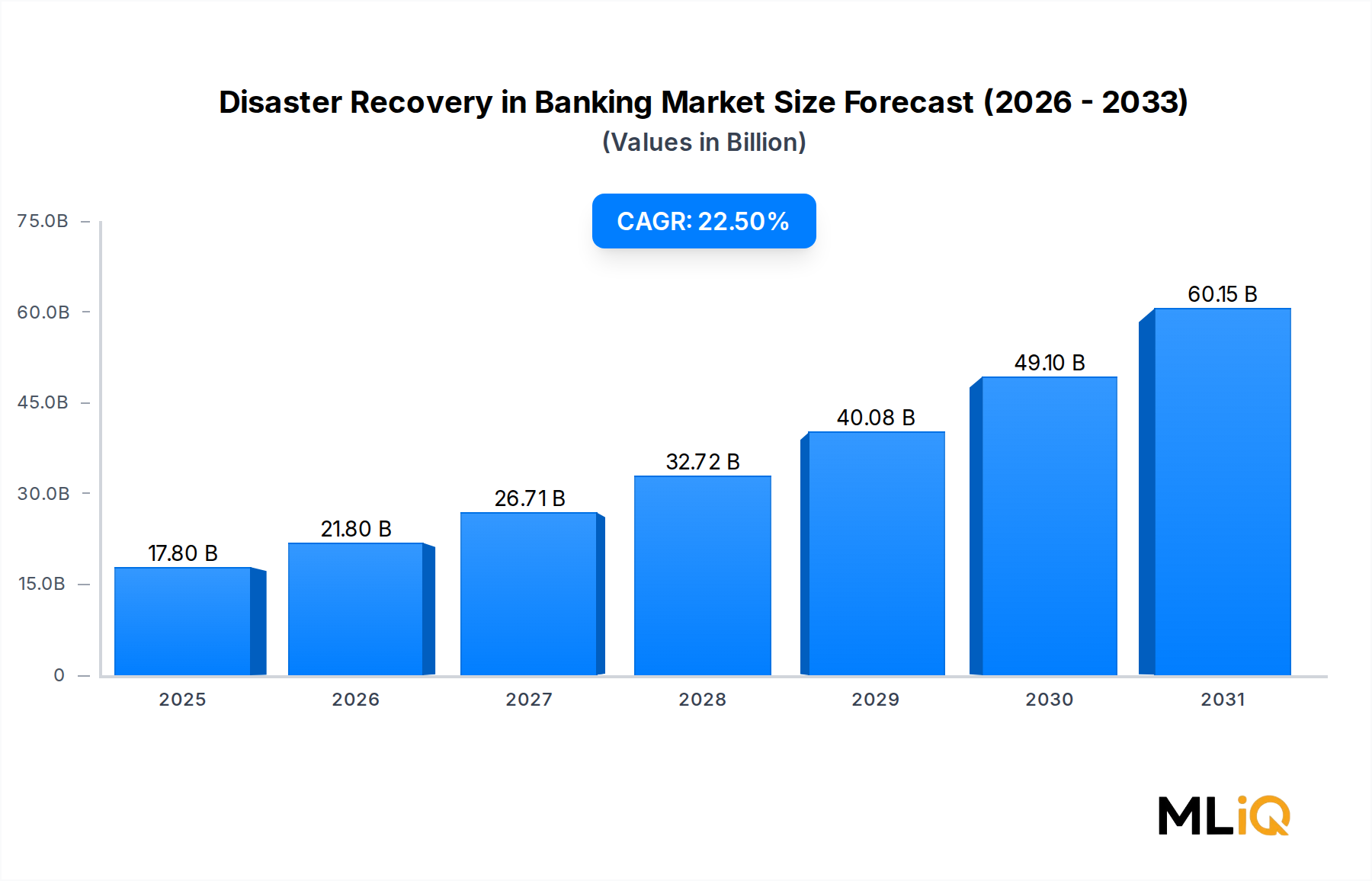

銀行業における災害復旧市場は変革的な拡大期に入っており、2025年には178億ドル(約2兆7,600億円)と評価され、2033年まで複合年間成長率22.5%で成長すると予測されています。この軌跡は、世界中の金融機関における規制圧力、サイバー脅威の激化、およびクラウド導入の加速が前例のない形で収束していることを反映しています。金融機関が中核業務をますますデジタル化するにつれて、中断のないサービス継続性を確保する必要性が高まり、災害復旧はITのバックオフィス機能から役員レベルの戦略的優先事項へと昇格しました。

この成長を支えるマクロ環境は多面的です。主要経済圏の中央銀行および規制機関、例えばバーゼル銀行監督委員会、欧州銀行監督機構、および米国の連邦金融機関検査協議会などは、回復時間目標(RTO)と回復時点目標(RPO)の文書化を義務付ける、ますます詳細な運用レジリエンスフレームワークを発行しています。不遵守は、機関に風評被害と重大な罰金の両方をもたらすため、堅牢な災害復旧インフラへの投資は裁量的な支出ではなく、規制上の必然となっています。

サイバーセキュリティインシデントは、需要を加速させるもう一つの主要な要因です。銀行および金融サービス組織を標的としたランサムウェア攻撃は近年劇的に増加し、金融セクターは世界で最も標的となる上位3つの産業に常にランクインしています。主要なデータシステムを破損させる可能性のある単一のサイバー攻撃は、相互接続された金融ネットワーク全体にシステミックリスクを引き起こす可能性があり、エアギャップされた、不変で迅速に展開可能な復旧アーキテクチャの極めて重要な必要性を強化しています。

クラウドネイティブな復旧ソリューションは、市場の競争ダイナミクスを再形成しています。従来のテープベースまたはオンプレミスの復旧システムから、ハイブリッドおよびマルチクラウド環境への移行により、銀行は大幅に低い設備投資で地理的に分散された冗長性を実現できるようになっています。この変化はまた、これまで包括的な継続性ソリューションを導入するためのインフラ予算が不足していた中小規模の金融機関にとって、エンタープライズグレードの災害復旧能力を民主化しています。

主要な需要ドライバーには、ISO 20022の採用やオープンバンキングAPIなどのリアルタイム決済システムの普及があり、これによりダウンタイムの許容窓口がほぼゼロに圧縮されています。さらに、デジタルバンキングチャネルの拡大は、あらゆるサービスの中断が測定可能な収益損失と顧客離反に直接つながることを意味し、復旧インフラへの投資の増加をさらに正当化しています。

2033年までの市場見通しは引き続き堅調に推移すると予測されています。AI駆動の異常検知、自動フェイルオーバーオーケストレーション、耐量子暗号化などの新興技術は、復旧ベンチマークを再定義し、RTOを数時間から数秒に短縮すると予想されています。災害復旧機能とより広範なサイバーレジリエンスプラットフォームとの統合は、従来の製品境界をさらに曖昧にし、この分野で事業を展開するテクノロジーベンダーに大きなクロスセルおよびアップセル機会を創出します。

プライベートクラウド、パブリッククラウド、ハイブリッドクラウド構成を含む、銀行業における災害復旧市場で分析されたすべての展開モデルの中で、ハイブリッドクラウドセグメントがアーキテクチャ的に優勢なアプローチとして浮上し、最大の収益シェアを獲得し、最高の成長勢いを示しています。この優位性は偶然ではありません。これは、規制上のデータ主権要件が現代のデジタル金融の運用上の俊敏性要求と共存する、銀行IT環境の構造的現実を反映しています。

ハイブリッドクラウド災害復旧により、銀行は機密性の高い顧客金融データと中核取引システムをオンプレミスまたはプライベートクラウド環境内に維持でき、データ居住地およびプライバシー規制を満たしつつ、パブリッククラウドハイパースケーラーの弾力的なコンピューティングリソースを活用して、バースト復旧容量と地理的に分散されたフェイルオーバーを実現できます。このアーキテクチャの二重性は、コンプライアンス上の必須事項とコスト最適化との長年の緊張を解決し、ティアワンのグローバル銀行と地域の金融機関の両方でハイブリッド展開が好ましい選択肢となっています。

ハイブリッド導入の戦略的根拠は、銀行業務の運用特性によって強化されています。中核バンキングシステム、決済処理エンジン、および取引プラットフォームは、重要度が大きく異なる多様なデータタイプを生成します。ハイブリッドアーキテクチャは、復旧リソースのきめ細かな階層化を可能にし、ミッションクリティカルなアプリケーションが最も積極的な復旧目標を受け取る一方で、優先度の低いワークロードが最適化されたコストポイントで管理されるようにします。このワークロードを認識した復旧オーケストレーションは、純粋なパブリッククラウドまたは純粋なプライベートクラウドの展開では単独で効率的に提供できない機能です。

ハイブリッドクラウド災害復旧セグメントを牽引する主要プレイヤーには、大規模な銀行機関に関連するメインフレームおよび分散システムに関する専門知識と深く統合されたハイブリッドクラウド復旧ソリューションの包括的なポートフォリオを構築しているIBMが含まれます。日本市場でも主要金融機関にソリューションを提供しています。マイクロソフトは、Azure Site Recoveryプラットフォームを活用して、クラウド移行を進める中堅銀行の間で大きなシェアを獲得しており、Active Directoryおよびエンタープライズ生産性ワークロードとのシームレスな統合を提供しています。マイクロソフトの日本法人は幅広い顧客基盤を持っています。アマゾン ウェブ サービス(AWS)も同様に、AWS Elastic Disaster Recoveryを含む災害復旧サービスカタログを拡張し、マルチリージョンアーキテクチャにわたる複雑な銀行のレプリケーションシナリオをサポートしています。AWSジャパンも日本のデジタル銀行や金融機関に積極的に導入を進めています。

プライベートクラウドサブセグメントは、最も厳格な規制フレームワークの下で運営されるシステム上重要な金融機関(SIFI)および中央銀行の間で依然として重要な関連性を保持しており、パブリッククラウドインフラストラクチャは特定のワークロードカテゴリでは依然として制限されています。しかし、欧州連合、シンガポール、オーストラリアを含む管轄区域の最も保守的な銀行規制当局でさえ、非中核銀行機能に対するパブリッククラウドインフラストラクチャの規制された使用を許可するガイダンスを発行しており、プライベートクラウドの新規展開活動のシェアは徐々に統合されています。

パブリッククラウド災害復旧の導入は、レガシーインフラストラクチャの制約がなく、当初からクラウドファーストの復旧戦略を構築できるデジタルネイティブのチャレンジャー銀行やフィンテックライセンスを持つ機関の間で最も急速に加速しています。これらの組織は、継続的なデータレプリケーションとワンクリックフェイルオーバー機能が完全に管理されたサブスクリプションサービスとして提供される、高度な災害復旧サービス(DRaaS)の早期採用者の中で不均衡に代表されています。

ハイブリッドクラウドセグメントのシェアは、従来の銀行がレガシーアーキテクチャから近代化されたハイブリッド環境への移行を継続していることにより、統合ではなく成長しています。大規模な金融機関で通常5〜7年の期間で発生するインフラストリフレッシュサイクルは、既存ベンダーとチャレンジャーベンダーが積極的に獲得を競う一貫したアップグレード需要を生み出しています。災害復旧とゼロトラストセキュリティアーキテクチャおよびソフトウェア定義ネットワーキングの収束は、この優勢なセグメント内の対処可能なソリューション領域をさらに拡大しています。

銀行業における災害復旧市場は、その成長軌道と競争強度を集合的に定義する、定量化可能なドライバーと特定可能な制約のセットによって形成されています。

規制遵守義務は、単一の最も強力な需要ドライバーを表しています。2022年3月発効のイングランド銀行の運用レジリエンスポリシーは、すべての規制対象企業が、深刻だが起こりうる混乱シナリオ中、重要なビジネスサービスに対する影響許容範囲内にとどまることを要求しており、2025年までに完全な実施が必要です。同様に、2025年1月から適用される欧州連合のデジタル運用レジリエンス法(DORA)は、金融機関が標準化されたテストとサードパーティリスク管理プロトコルを通じてICTビジネス継続性と災害復旧能力を実証することを義務付けています。これらの規制期限は、明確な予算配分イベントを伴う時間制約のある調達サイクルを生み出しています。

サイバー脅威の頻度と深刻度は、2番目の主要なドライバーです。IBMのデータ侵害のコストに関するレポートは、金融サービスが平均侵害コストが最も高いセクターの1つであり、インシデントあたり590万ドルを超えると一貫して指摘しています。データ漏洩能力を持つランサムウェア攻撃は、銀行に不変のバックアップアーキテクチャとオフライン復旧ボールトへの投資を強制し、対処可能なソリューション支出を直接拡大しています。

常に稼働するデジタルバンキングサービスの普及により、許容されるダウンタイムの許容範囲はほぼゼロに圧縮されています。アジア太平洋地域と北米全体でモバイルバンキング取引量が毎年二桁の割合で増加しているため、1時間未満の停止でさえ、測定可能な顧客離反と規制当局の監視を引き起こし、継続的な投資圧力を生み出しています。

制約側では、クラウドセキュリティと災害復旧エンジニアリングにおけるスキル不足が、特にIT人員に限りがあるコミュニティ銀行や信用組合にとって、重大な導入障壁となっています。コアバンキングの近代化やAI導入を含む他の変革イニシアチブとの予算競争は、中小規模の機関における災害復旧投資サイクルを優先順位から外す可能性があります。さらに、本番システムを中断することなくマルチクラウド復旧シナリオをテストする複雑さは、展開タイムラインを遅らせる運用リスクをもたらします。

銀行業における災害復旧市場の競争環境は、グローバルなテクノロジー大手、専門の復旧ソフトウェアベンダー、およびハイパースケールクラウドプロバイダーが混在し、それぞれがこの高成長セクターでシェアを獲得するために差別化された戦略を追求しています。

HP: エンタープライズインフラストラクチャポートフォリオとマネージドサービス能力を活用し、ハードウェアレジリエンスとソフトウェア定義復旧オーケストレーションを組み合わせた統合災害復旧ソリューションを大規模な銀行顧客に提供しています。日本国内でも金融機関向けに強固な実績を持ちます。

Veeam: データ保護および復旧プラットフォームベンダーとして主導的な地位を確立しており、Veeam Data Platformを通じて金融サービス分野に深く浸透し、仮想、物理、クラウド環境全体でエージェントレスバックアップ、レプリケーション、インスタント復旧機能を提供しています。日本法人も設立し、国内市場での展開を強化しています。

IBM: 銀行部門における深い専門知識と、IBM CloudおよびPower Systemsを中核とするハイブリッドクラウドインフラストラクチャを展開し、エンドツーエンドのビジネス継続性および災害復旧サービスを提供しており、メインフレーム中心の金融機関で特に強みを持っています。IBM Japanは、日本の大手金融機関のITを長年支えています。

Microsoft: Azure Site RecoveryとAzure Backupを通じて積極的に競争しており、災害復旧機能をクラウドエコシステムにネイティブに統合し、Azureプラットフォームにすでにコミットしている銀行顧客との既存のエンタープライズ契約から恩恵を受けています。日本マイクロソフトは国内の金融サービス業界で広範な顧客基盤を築いています。

Amazon Web Services (AWS): マネージドDRaaSソリューションとしてAWS Elastic Disaster Recoveryを提供し、継続的なサーバーレプリケーションと自動フェイルオーバーを可能にし、クラウドファーストのインフラストラクチャ戦略を追求するデジタル銀行や金融機関の間で広く採用されています。AWSジャパンは、日本の金融機関のクラウド移行を支援しています。

Veritas: エンタープライズデータ保護および情報管理に特化しており、NetBackupおよびAlta Recover Pointソリューションを提供し、厳しく規制されている金融サービス環境に合わせたコンプライアンス重視の機能を提供しています。ベリタスは日本市場においてもデータ保護の主要ベンダーの一つです。

Zerto: 継続的なデータ保護とジャーナルベースのレプリケーションテクノロジーを通じて差別化を図っており、データ損失許容度が最小限に抑えられている取引および決済処理環境で特に魅力的な、ほぼゼロRPOの復旧機能を実現しています。日本市場でも、特にRPO要件が厳しい金融機関に導入実績があります。

Cisco: 災害復旧機能をより広範なネットワークレジリエンスおよびデータセンターインフラストラクチャポートフォリオに統合し、銀行ネットワークの接続性継続性とアプリケーション復旧の両方に対応する統合ソリューションを提供しています。シスコシステムズ合同会社は、日本の金融機関のネットワークインフラを長年支えています。

Acronis: Acronis Cyber Protectプラットフォームを通じて中堅・地域銀行機関をターゲットにしており、バックアップ、アンチランサムウェア、災害復旧機能を統合エージェントで組み合わせることで、リソースに制約のあるITチームの運用複雑性を軽減しています。アクロニス・ジャパンも中小規模の金融機関にソリューションを提供しています。

Commvault: Intelligent Data Servicesプラットフォームを通じて競争しており、グローバルな銀行組織の複雑なデータガバナンス要件に合致する高度なオーケストレーション、自動化されたコンプライアンスレポート、マルチクラウド復旧機能を提供しています。日本コミュボールトは、国内の大手企業や金融機関にデータ管理ソリューションを提供しています。

2025年1月: 欧州連合のデジタル運用レジリエンス法(DORA)が全面的に施行され、EU加盟国全体で22,000を超える金融機関に対し、標準化されたICTリスク管理および災害復旧テスト要件への準拠が義務付けられ、セクター全体で大幅なテクノロジー調達の波が引き起こされました。

2025年3月: Zertoは、Microsoft Azureとの強化された統合を発表し、金融サービス顧客がジャーナルベースの継続的なデータ保護を数秒単位での復旧粒度で活用できるようにし、DORAコンプライアンスフレームワークの下で出現しているサブミニッツRPO要件に直接対応しました。

2025年4月: VeeamはVeeam Data Platform v13をリリースし、銀行や保険などの規制産業におけるランサムウェアレジリエンスのために特別に設計されたS3互換オブジェクトストレージ用の不変バックアップ機能を導入しました。

2025年2月: IBMは金融機関向けのサイバーリカバリボールト製品を拡大し、分離されたリカバリ環境内でAI駆動型脅威検出を組み込み、リストア前にバックアップデータ内のマルウェア汚染を特定することで、従来のリカバリアーキテクチャの重要なギャップに対処しました。

2025年5月: Commvaultは、クラウドネイティブバックアップおよびリカバリ専門企業であるClumioの買収を完了し、パブリッククラウド災害復旧サブセグメントでの地位を強化し、本番ワークロードをパブリッククラウド環境に移行するデジタル銀行機関の間で対象市場を拡大しました。

2024年11月: AWSは、主要なコアバンキングプラットフォームプロバイダーと共同開発した、コアバンキングシステムワークロード向けに特別に設計されたマルチリージョンアクティブ/アクティブ災害復旧リファレンスアーキテクチャを発表し、従来の銀行の間でクラウドネイティブ復旧の採用を加速させました。

2024年12月: シンガポール金融管理局は、シンガポールで事業を行うすべての免許取得金融機関に対し、文書化された結果提出を伴う年次災害復旧テストを義務付ける更新された技術リスク管理ガイドラインを発行し、アジア太平洋地域全体でマネージドテストサービスの需要を増加させました。

銀行業における災害復旧市場は、地域ごとに異なる成長ダイナミクスを示しており、各主要地域は規制上の義務、デジタルバンキングの成熟度、インフラ投資サイクルの独自の組み合わせによって形成されています。

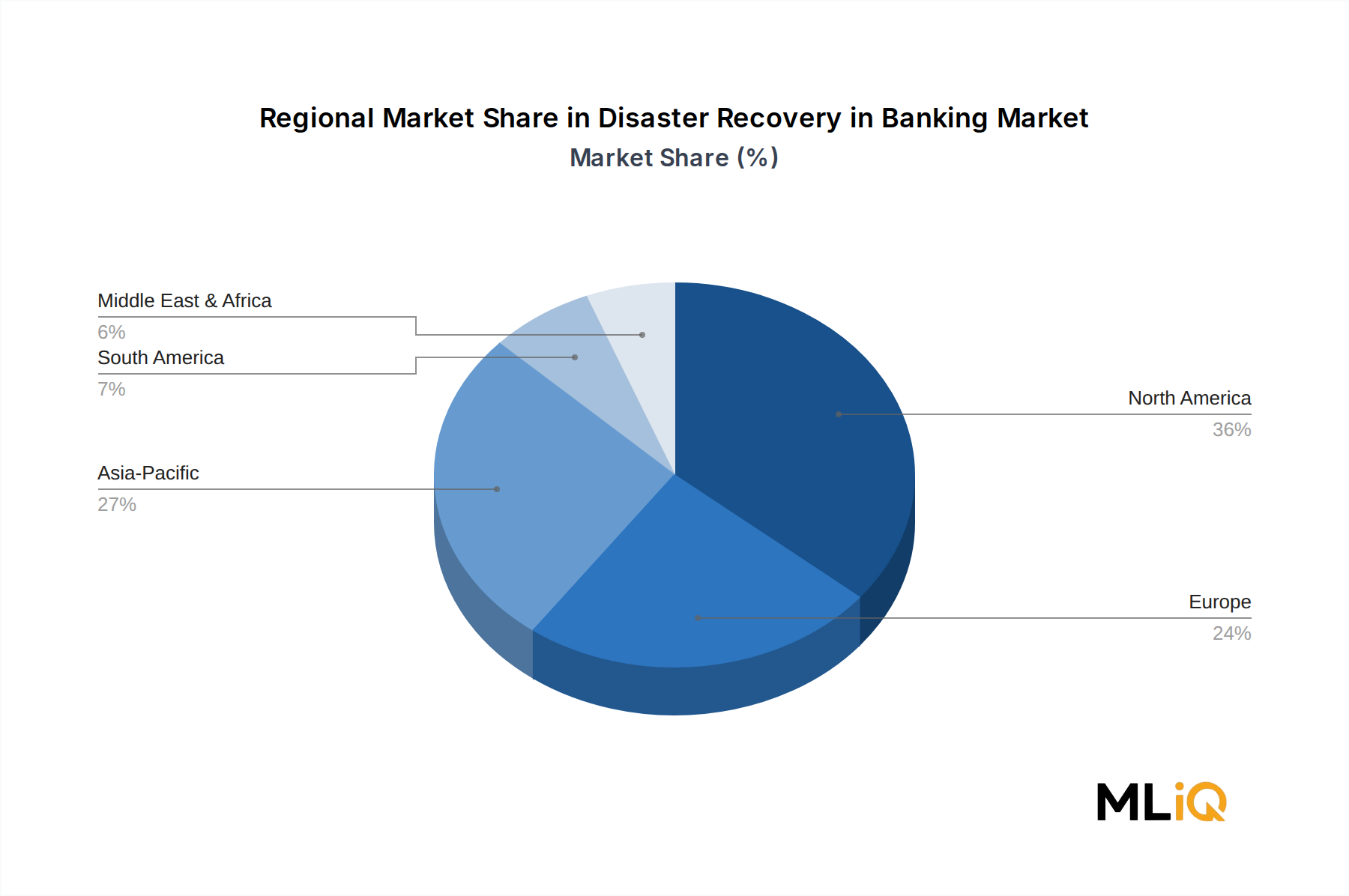

北米は最も成熟しており、最大の収益を生み出す地域であり、2025年には世界の市場収益の約38%を占めています。米国は、高度に集中した銀行セクター、先進的なクラウドインフラストラクチャエコシステム、FFIECやOCCなどの機関による厳格な規制監督の組み合わせを通じて、この優位性を牽引しています。この地域の市場は推定CAGR 18.2%で成長しており、主要機関が初期のクラウド移行サイクルを完了し、高度なオーケストレーションとAI拡張復旧能力への投資にシフトしている統合フェーズを反映しています。カナダとメキシコは incrementally 貢献しており、カナダの銀行は世界で最も積極的にハイブリッドクラウド災害復旧アーキテクチャを採用している銀行の1つです。

アジア太平洋地域は最も急速に成長している地域であり、2033年まで約26.8%のCAGRで推移すると予測されています。これは、急速なデジタルバンキングの拡大と主要経済圏全体での規制強化の二重の力によって牽引されています。中国の国有銀行セクターは国内のクラウドベースの復旧インフラに大規模に投資しており、インドの銀行デジタル化推進は、インド準備銀行のITガバナンスフレームワークに支えられ、公共部門および民間部門の銀行の間で大きな需要を生み出しています。日本と韓国は、先進的な金融サービスセクターを通じて貢献しており、シンガポール、インドネシア、タイを含むASEAN市場は、中央銀行のレジリエンス指令によって加速された導入を経験しています。

欧州は絶対収益で2番目に大きな市場であり、2025年1月に全面的に適用されたDORAの変革的なコンプライアンス圧力によって推進されています。英国、ドイツ、フランスは欧州市場支出の大半を占めており、金融機関は標準化されたレジリエンステストとサードパーティリスク管理義務を満たすために投資を加速させています。この地域のCAGRは20.1%と推定されており、コンプライアンス駆動の短期的な需要と長期的なプラットフォーム近代化投資の両方を反映しています。

中東およびアフリカは、新興の高成長地域であり、UAEやサウジアラビアを含むGCC諸国は、国家のVision 2030に合わせたデジタル変革アジェンダの一環として、金融セクターのテクノロジーレジリエンスに積極的に投資しています。南アフリカは、確立された銀行セクターを持つアフリカのサブリージョンを支えており、MEA全体のCAGRは推定24.3%です。

ブラジルとアルゼンチンが主導する南米は、中央銀行のデジタル化イニシアチブと地域金融機関を標的としたサイバーインシデント頻度の増加により、推定CAGR 19.5%で着実に発展しています。

銀行業における災害復旧市場の価格構造は、過去3年間で根本的な変化を遂げました。これは、永久ライセンスおよび設備投資モデルから、サブスクリプションベースおよび消費駆動型価格アーキテクチャへの広範な移行によって推進されています。この移行は、バリューチェーン全体でマージンダイナミクスを実質的に変化させ、市場参加者に圧力と機会の両方を生み出しています。

クラウドホスト型災害復旧サービス(DRaaS)の平均販売価格は、保護されるデータの量、レプリケートされるワークロードの数、およびコミットされた復旧階層によって決定されます。ほぼゼロRPO構成は、標準的な復旧階層よりも大幅な価格プレミアムを要求します。AWSやMicrosoftなどのハイパースケールクラウドプロバイダーは、データレプリケーションとストレージに対して積極的なギガバイトあたりの価格戦略を追求しており、そのソリューションが同じ基盤となるクラウドインフラストラクチャに依存する独立系ソフトウェアベンダーのマージンを圧縮する一方で、それらのワークロードが生成するインフラ消費から利益を得ています。

オンプレミスおよびプライベートクラウド災害復旧ソフトウェアベンダーは、クラウドネイティブな代替案からのマージン圧力の増大に直面しており、コンプライアンス自動化、AI駆動型復旧オーケストレーション、およびマネージドサービスラッピングを通じた付加価値の差別化が必要とされ、価格帯を正当化しています。銀行セクターを特にターゲットとするベンダーは、ダウンタイムに対するゼロトレランスと規制遵守文書化要件の複雑さを考慮すると、水平的なエンタープライズ復旧ソリューションと比較してプレミアム価格を要求します。

クラウドバックアップおよび復旧市場の動向は、銀行特有の災害復旧における価格ベンチマークに直接影響を与えます。セクター間の価格透明性により、調達チームは銀行ソリューションをより広範なエンタープライズ価格と比較することができます。この動向は、エンタープライズ契約の更新時に、大規模な金融機関の交渉力を高めています。

プロフェッショナルサービスおよび実装のマージンは、災害復旧ソリューションをコアバンキングシステム、決済レール、およびレガシーメインフレーム環境と統合する複雑さにより、標準的なITサービスベンチマークを大幅に上回る請求レートを要求する専門知識が必要とされるため、比較的堅調です。マネージド災害復旧サービス(ベンダーが復旧インフラストラクチャの継続的な運用責任を負うもの)は、最も高いマージンプロファイルを保持し、競争環境内で最も急速に成長している収益カテゴリーです。これは、銀行が運用費モデルを好み、運用リスクを専門プロバイダーに移行しようとすることに起因します。

クラウドストレージ、ネットワーク帯域幅、コンピューティングリソースを含む重要なコスト構成要素は、ハイパースケーラーの価格決定に左右され、ソフトウェアベンダーがソリューションレベルのマージン構造を保護するために、マルチクラウドソーシング戦略や交渉された予約容量契約を通じて管理する必要がある入力コストの変動要素をもたらします。

銀行業における災害復旧市場は、過去2〜3年間、ベンチャーキャピタルによる資金調達、戦略的買収、および企業提携活動全体で多額の資金投入を誘致しており、これは市場の規制によって義務付けられた成長軌道に対する投資家の確信を反映しています。

戦略的買収は、確立されたベンダーが能力拡大と販売チャネルの拡大を加速するために追求する、主要な取引メカニズムでした。2025年5月のCommvaultによるClumioの買収は、Commvaultのエンタープライズ販売プレゼンスとClumioのクラウドネイティブバックアップアーキテクチャを組み合わせることで、本番ワークロードをパブリッククラウド環境に移行する金融機関の成長セグメントに対応するという統合傾向を例示しています。この買収は、競争環境全体で見られるより広範なハイブリッド能力統合のパターンを反映しています。

ベンチャーキャピタル活動は、DRaaSおよびサイバーリカバリのサブセグメントに集中しており、AI拡張復旧オーケストレーションおよびランサムウェア耐性のある不変バックアップアーキテクチャを提供するスタートアップが成長段階の資金調達ラウンドを誘致しています。投資家は、特に欧州の金融サービスにおけるDORAコンプライアンス自動化の機会に取り組む企業に注目しています。ここでは、規制期限の圧力と断片化された既存の

日本の銀行業における災害復旧市場は、グローバルな動向と日本の経済および地理的特性が複雑に絡み合いながら進化しています。本レポートによると、アジア太平洋地域は2033年まで約26.8%という最速の複合年間成長率で推移すると予測されており、日本もその一翼を担っています。日本は「先進的な金融サービスセクター」としてその成長に貢献しており、市場規模の具体的な数値は提示されていませんが、堅調な拡大が期待されます。

日本の金融機関は、地震や台風といった自然災害の多発地域に位置していることから、伝統的に事業継続計画(BCP)および災害復旧(DR)に対する意識が高いという特徴があります。加えて、近年のサイバー脅威の高度化やデジタルバンキングの普及は、ダウンタイム許容度をほぼゼロにまで圧縮し、復旧インフラへの継続的な投資を促しています。金融庁は、金融機関のシステムリスク管理やサイバーセキュリティ対策に関する厳格な監督指針を定めており、事業継続計画の実効性確保やシステム障害時の迅速な復旧を強く求めています。これは、欧州のDORA(デジタル運用レジリエンス法)と同様に、規制準拠が災害復旧ソリューション導入の強力なドライバーとなっていることを示唆しています。

市場を牽引する主要プレイヤーとしては、グローバルベンダーの日本法人、例えば日本IBM、日本マイクロソフト、アマゾン ウェブ サービス ジャパン、HP、Veeam Japan、ベリタス、Zerto Japan、シスコシステムズ合同会社、アクロニス・ジャパン、日本コミュボールトなどが挙げられます。これらの企業は、それぞれの得意分野を活かし、日本の大手銀行から地域金融機関まで幅広い顧客層にソリューションを提供しています。また、NTTデータ、富士通、日立製作所といった国内大手システムインテグレーター(SIer)も、自社ソリューションの提供やグローバルベンダーとの協業を通じて、災害復旧市場で重要な役割を担っています。特にハイブリッドクラウドの採用は、データ主権と柔軟性を両立させる観点から、日本の金融機関で好まれる傾向にあります。

流通チャネルとしては、主にSIerを通じた販売が中心であり、金融機関はSIerにシステム設計から構築、運用、保守までを一貫して依頼するケースが多く見られます。直接販売も行われますが、複雑なシステム環境への統合が不可欠であるため、専門知識を持つSIerの役割は極めて重要です。日本の金融機関の消費者行動パターンとしては、信頼性、セキュリティ、コンプライアンスへの高い重視が挙げられます。実績のあるソリューション、長期的なパートナーシップ、および包括的なサポート体制が重視され、新しいテクノロジーへの移行は慎重に進められる傾向がありますが、一度導入されれば安定した運用と継続的な改善が期待されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 22.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

銀行市場における災害復旧に関する本レポートの調査は、厳格な一次調査フレームワークに基づいており、総調査努力の約70~80%を占めています。このアプローチにより、市場インテリジェンスは、銀行および金融サービスのエコシステム内で活動する検証済みの業界実務家、テクノロジーベンダー、およびエンドユーザー機関から直接導き出されます。

一次データ収集は、バリューチェーン全体から慎重に選定された回答者パネルを対象に実施された構造化インタビュー、コンピューター支援電話インタビュー(CATI)、およびオンライン調査を通じて行われました。多角的な視点を得るために、以下の企業タイプが特にターゲットとされました。

一次調査フェーズでインタビューされた主要なステークホルダーの役職は次のとおりです。

すべての一次インタビューは秘密保持契約の下で実施されました。回答者は、レポートの地域区分に合わせた地理的代表性を確保するため、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分散されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ITインフラストラクチャおよび事業継続責任者 | 34% |

| 最高情報セキュリティ責任者(CISO) | 28% |

| クラウド&データセンターオペレーション担当副社長 / ディレクター | 22% |

| 最高リスク責任者(CRO)/オペレーショナルリスクマネージャー | 16% |

| Company Type | Representation (%) |

|---|---|

| 地域およびグローバル商業銀行 / 信用組合 | 32% |

| クラウドインフラストラクチャおよびマネージドDRサービスプロバイダー | 25% |

| コアバンキングテクノロジーベンダー | 18% |

| システムインテグレーターおよびマネージドセキュリティサービスプロバイダー | 15% |

| 銀行ITセキュリティおよびコンプライアンスコンサルタント | 10% |

二次調査は、総調査フレームワークの残りの20~30%を構成し、一次調査結果の重要な検証および文脈化レイヤーとして機能します。このフェーズでは、データの一貫性を確保し、ベンダーバイアスを排除するために、信頼できる市場調査ウェブサイト以外の情報源を体系的にレビューおよび統合しました。

活用された金融・企業データベース:

政府、規制機関、業界団体からの情報源:

その他の二次情報源には、中央銀行の出版物、各国の金融情報機関(FIU)の速報、情報システムレジリエンスに関する査読付きジャーナル、および公認された学術機関および標準化団体(例:NIST SP 800-34 Contingency Planning Guide)からの技術導入に関するホワイトペーパーが含まれます。

銀行市場における災害復旧市場(2026–2034年)の市場規模設定は、トップダウンとボトムアップの推定を組み合わせたデュアルメソドロジーアプローチを用いて行われ、最終決定前にすべての数値を相互検証するために多段階データ三角測量が補完されました。

トップダウン手法:銀行部門の年次報告書、中央銀行の開示情報、規制当局への提出書類からのマクロレベルのIT支出データを使用して、総獲得可能市場(TAM)が確立されました。DR固有のIT予算配分は、FFIECガイドラインおよびEBA ICTリスク評価からの公開されたパーセンテージベンチマークを使用して分離され、その後、展開モデル、企業規模、および地域別に分解されました。

ボトムアップ手法:以下の特定の指標と変数を用いて、きめ細かな需要側モデリングが構築されました。

多段階データ三角測量:すべてのボトムアップ推定は、(1)ベンダー報告の収益開示、(2)銀行IT意思決定者からの一次調査支出確認、および(3)BISおよび世界銀行の金融開発データベースからのマクロ経済銀行部門成長指標と照合して三角測量されました。±5%の差異しきい値を超える不一致が発生した場合、データが最終モデルに受け入れられる前に、ドメインエキスパートとの追加検証ラウンドがトリガーされました。

本レポートは、一次・二次調査の統合アーキテクチャの堅牢性と、採用されたステークホルダー検証プロトコルの深さを反映し、85~90%の保証された推定データ精度レベルを持っています。

品質保証は以下のメカニズムを通じて実施されました。

高い導入コストと既存のコアバンキングシステムとの統合の複雑さが主な障壁となっています。小規模な金融機関は予算の制約に直面しており、最新のDRプラットフォームへの移行が遅れ、中小企業における市場浸透を制限しています。

ランサムウェア攻撃の激化、より厳格な規制要件、およびデジタルバンキング取引の急増が主要な需要触媒です。市場は2025年に178億ドルと評価され、年平均成長率22.5%は、銀行がほぼゼロのRTO/RPO要件を満たす必要性を反映しています。

市場は、コンポーネント(ソリューション、サービス)、展開モデル(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、および企業規模(大企業、中小企業)によってセグメント化されています。銀行がデータ主権要件とコスト効率のバランスを取る中で、ハイブリッドクラウド展開が注目を集めています。

EUのDORA、米国のFFIECガイドライン、インドのRBI指令などの規制は、銀行にテスト済みで文書化された回復能力の維持を直接義務付けています。コンプライアンス違反の罰則と風評リスクにより、DRはITの優先事項から取締役会レベルのガバナンスへと格上げされ、IBM、Microsoft、AWSとのベンダー契約が加速しています。

アジア太平洋地域は推定27%のシェアを占め、中国、インド、ASEAN経済圏における急速なデジタルバンキングの拡大により、最も急速に成長している地域です。中東・アフリカ地域内のGCCおよび南アフリカにおける新たな機会も注目に値し、これらのサブマーケットの規制当局はより厳格な事業継続基準を施行しています。

市場は基準年2025年に178億ドルであり、2033年まで年平均成長率22.5%で拡大すると予測されており、予測期間の終わりには950億ドルを超える評価額を示唆しています。Veeam、Zerto、Veritas、Commvaultなどの主要ベンダーは、クラウドネイティブおよびハイブリッド展開契約におけるシェアを競っています。