1. 設備故障保険市場の成長を牽引する主要な製品タイプセグメントは何ですか?

市場は、機械、電気、コンピューター・通信、エアコン・冷凍システム、およびボイラー・圧力設備にセグメント化されています。機械および電気セグメントは、商業および産業の両方の事業における普及率が高いため、最大のシェアを占めています。ボイラー・圧力設備は、製造業における規制遵守要件に牽引され、高リスク・高プレミアムのニッチ市場として存在しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

設備故障保険市場

設備故障保険市場Research Associate

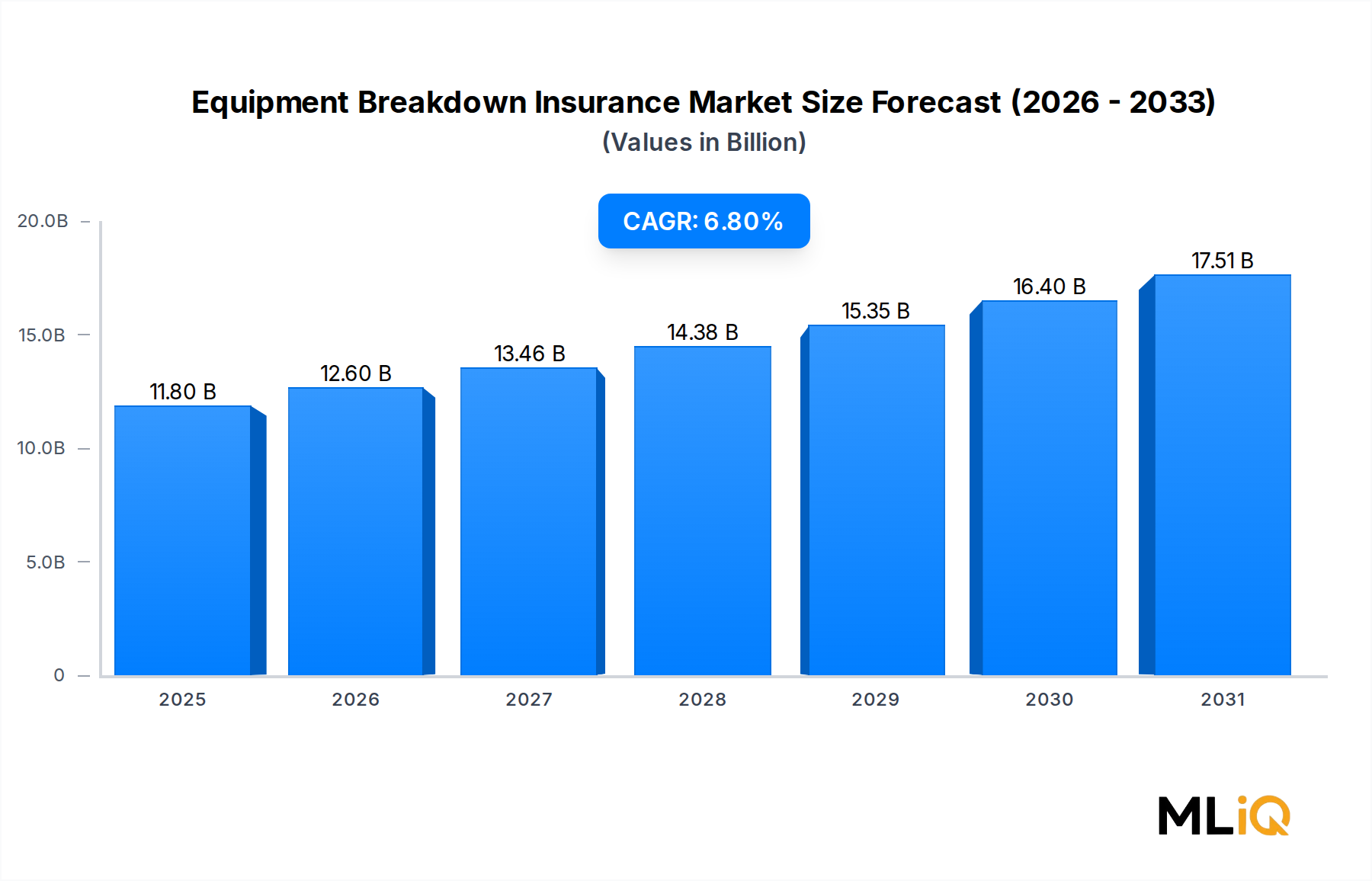

世界の機器故障保険市場は、2025年に118億ドル(約1兆8,300億円)と評価されており、予測期間を通じて年平均成長率(CAGR)6.8%で拡大すると予測されています。この動向は、産業、商業、および機関の事業者が、資本集約的で電子制御された機械への依存を加速させていることを反映しています。これらの機械の突然の故障は、壊滅的な財政損失を引き起こす可能性があります。ロボット組立ライン、可変周波数ドライブ、プログラマブルロジックコントローラー、高度なHVACシステムなど、資産の技術的複雑さが増すにつれて、機械的および電気的故障に関連する保険数理リスクもそれに比例して増大します。

この成長曲線を維持するために、いくつかのマクロ的追い風が収束しています。第一に、北米とヨーロッパにおけるリショアリングの取り組みに牽引される世界的な製造業の復興が、保険対象機器の導入基盤を拡大しています。第二に、電力コストの上昇とエネルギー管理ハードウェアの統合により、従来の財産保険では十分に対応できない新たな種類の電気的故障リスクが生じています。第三に、デジタルネットワーク化された運用技術(OT)の普及は、単一のコンポーネントの故障が企業全体の生産停止に連鎖する可能性があり、保険会社が価格設定しなければならない平均損失の重大性が劇的に増加しています。

需要の観点からは、事業部門が総元受保険料の大部分を占めており、中小企業(SME)が最も急速に成長している保険契約者層を代表しています。歴史的に大企業と比較して保険加入率が低かった中小企業は、現在、既存の商業財産保険に付加できるモジュール式で手頃な特約を提供する保険会社によって積極的にターゲットとされています。この保険カバレッジの民主化は、業界アナリストが予測期間を通じて持続すると予想する構造的な需要ドライバーです。

パラメトリック引受、AI駆動型リスクスコアリング、テレマティクスベースの監視におけるイノベーションが、市場全体の製品設計を再構築しています。保険会社は、保険対象機器にモノのインターネット(IoT)センサーを組み込み、リアルタイムの状態監視を可能にしています。これにより、モラルハザードが軽減され、請求検証が加速し、動的な保険料調整が可能になります。これらの機能は、機器故障保険市場を予測保全市場などの隣接セグメントと連携させ、成長を強化する業界横断的なバリューチェーンを構築しています。

地理的には、北米が依然として収益の中心ですが、アジア太平洋地域が最もダイナミックな拡大地域として浮上しています。急速な工業化、商業サービスを求める中産階級の増加、歴史的に低い機器故障保険の普及率の組み合わせにより、アジア太平洋地域は予測期間を通じて平均を上回るCAGRパフォーマンスを達成する位置にあります。ヨーロッパは、規制要件と成熟した産業基盤に支えられ、安定した需要を維持しています。一方、中東およびアフリカは、インフラのメガプロジェクトや政府系ファンドに支えられた産業多角化プログラムに関連する、初期段階ながら戦略的に重要な成長フロンティアを代表しています。

今後、物理的資産保険とサイバーリスク保険の統合、特に運用技術と情報技術ネットワークの融合は、差し迫った最も重要な構造的変化を意味します。機械的リスクとデジタルリスクの境界が引き続き溶解する中で、機器故障保険とサイバー賠償責任保険を統合することに成功した保険会社は、圧倒的な市場シェアを獲得できる位置に立つでしょう。

機器故障保険市場の製品タイプ別セグメンテーションにおいて、機械的故障および電気的故障のカテゴリーが全体として収益シェアを支配しており、特に電気セグメントは産業および商業インフラの電化により最も強い個別の成長勢いを示しています。これら2つのサブセグメントが市場をリードする理由を理解するには、資産の人口統計、損失頻度データ、および引受経済学の詳細な調査が必要です。

機械的故障保険は、遠心力、振動疲労、不適切な潤滑、材料欠陥などの原因に起因する、ポンプ、コンプレッサー、タービン、ギアボックス、コンベアなどの回転および往復運動機械の故障をカバーします。保険対象となる機械タイプの広範さ、および産業グレードの機械的資産の高い交換費用(しばしば1ユニットあたり数万ドルから数百万ドルに及ぶ)が、これを基礎的なカバレッジ層としています。機械的サブセグメントにおける損失頻度は、業界全体で統計的に一貫しており、保険数理士が比較的狭い信頼区間で信頼性の高い価格設定モデルを構築することを可能にしています。

電気的故障保険は、短絡、アーク放電、電力サージ、絶縁不良など、人為的に生成された電流に起因する損失を保証します。可変速モータードライブやプログラマブルオートメーションコントローラーから、高度なビル管理システムに至るまで、電子制御機器の指数関数的な成長は、対象となる保険可能基盤を劇的に拡大させました。重要なことに、電気部品は、多くの機械的故障と比較して、1インシデントあたりの損失の重大性が高いという特徴があります。これは、回路基板アセンブリ、変圧器、開閉装置が修理ではなく完全な交換を必要とすることが多いためです。この損失特性は、平均的な保険金支払いを引き上げ、ひいては引受保険料の量を増加させます。

コンピューターおよび通信サブセグメントは、サーバーインフラ、通信ハードウェア、およびネットワーク化された制御システムがほぼすべての産業分野に浸透していることを反映して、より広範な製品タイプ分類内で急速にシェアを拡大しています。単一のサーバー室の停止やネットワークスイッチの故障は、故障したハードウェアのコストをはるかに上回る事業中断損失を引き起こす可能性があり、機器故障保険と時間要素補償との間の接続点が、保険契約者と引受者の両方にとってますます重要になっています。この収束は、事業中断保険市場との間に自然なクロスセル機会を生み出し、統合されたマルチリスクソリューションを提供する保険会社は、単一ラインプロバイダーを犠牲にして市場シェアを統合しています。

空調および冷凍システム保険は、特に食品および飲料製造、コールドチェーンロジスティクス、医薬品保管、およびホスピタリティにおいて、もう1つの高収益サブセグメントを構成しています。冷凍システム故障によって引き起こされる温度に敏感な在庫損失は、大規模な損失イベントのよく記録された要因であり、食品安全および医薬品保管を管理する規制環境は、ごく短時間の冷凍停止でさえ財務上の影響を実質的に増加させています。このサブセグメントにサービスを提供する保険会社は、予防保守プロトコルとコンプレッサーの状態を評価するために専門の損失管理エンジニアをしばしば派遣し、このデータを使用して良好に維持されているアカウントと不十分に維持されているアカウントの間で価格設定を差別化しています。

ボイラーおよび圧力機器は、機器故障保険の中で歴史的に最も古いサブセグメントであり、そのルーツは19世紀のハートフォード・スチーム・ボイラー検査保険会社の設立にまで遡ります。規制による検査制度のおかげでボイラーの爆発は統計的にまれになりましたが、化学処理、発電、地域暖房用途においては圧力容器の保険は依然として関連性があります。ボイラーサブセグメントは成熟しており統合が進んでおり、保険料の成長は主に産業生産指数を追跡しており、それらを上回るものではありません。

これらの主要な製品セグメントで事業を展開する主要なプレーヤーには、東京海上日動火災保険、SOMPOホールディングス、三井住友海上火災保険といった日本の主要な損害保険会社に加え、国際的な再保険会社であるアリアンツ・ゼー・再保険、FMグローバル、リバティ・ミューチュアル保険、ネイションワイド・ミューチュアル保険会社などが挙げられます。これらの企業はいずれも、機械および電気エンジニアを配置した専門の機器故障引受部門を維持しています。これらのリスクを効果的に引き受けるために必要な技術的深さは、このセグメントへの拡大を目指す総合保険会社にとって、参入障壁として意味のあるものです。

機器故障保険市場は、定量化可能な相互に関連するドライバー群によって推進される一方で、拡大のペースを抑制する構造的な制約にも同時に直面しています。

主要ドライバー — 資産の複雑性と交換費用インフレ:過去5年間で、産業用および商業用機器の平均交換費用は大幅に増加しました。これは、半導体不足、サプライチェーンの混乱、精密製造における熟練労働者の不足によって引き起こされています。機器評価データによると、中級CNC加工センターの交換費用は2020年以降約18〜25%上昇しており、新規契約の発生がない場合でも、保険料計算の基礎となる保険価額を直接増加させ、総元受保険料を自然に拡大させています。

副次ドライバー — 物理的資産のデジタル化:以前は受動的だった機械的資産へのIoTセンサーと接続モジュールの統合は、リスクプロファイルと保険可能性の算出の両方を変革しています。推定によると、2027年までに先進市場で新たに設置される産業用機器の60%以上が、何らかのリモート監視機能を組み込むとされています。この傾向は、より正確な価格設定を可能にする新たな引受データストリームを生成すると同時に、ネットワーク化されたコンポーネントがサイバー物理的な相互依存性を導入するため、カバレッジの複雑さを増大させます。IoT資産監視市場の成長は、保険会社が以前は実用的でなかった使用量ベースおよび状態ベースの保険契約構造を提供することを直接可能にしています。

三次ドライバー — 中小企業市場への浸透:中小企業は全体として、保険加入率が低い相当数の人口を構成しています。業界調査によると、かなりの機械的または電気的資産リスクにさらされている中小企業のうち、単独または特約ベースの機器故障保険に加入しているのは35%未満です。商業財産保険のバンドルを通じてマイクロポリシー版を配布する保険会社の取り組みは、このカバレッジギャップを着実に埋めており、市場規模に年間数億ドルを追加すると推定される構造的な保険料成長機会を代表しています。

主要制約 — 引受人材の不足:正確な機器故障保険の引受には、機械および電気システムに関する深い専門知識を持つエンジニアが必要です。経験豊富な専門家の引退や、学術機関が十分な代替人材を育成できないため、業界は資格のある技術的引受者の不足に直面しています。この制約は、保険会社がリスクを増大させることなく、新しい業界分野や地理的地域に拡大する能力を制限します。

副次制約 — 請求インフレと部品の入手可能性:特に電子制御モジュールやカスタム設計部品の専門部品のリードタイムが延長されているため、請求決済費用が膨張し、事業中断期間が長期化しています。複雑な電気的故障の平均修理期間は、2019年以降推定30%増加しており、セクター全体の損失率に圧力をかけ、引受収益性を抑制しています。

機器故障保険市場の競争環境は、グローバルなマルチライン保険会社、専門の単一ライン引受会社、および再保険に裏打ちされた施設からなる階層構造を特徴としています。主要な参加者は以下の通りです。

アリアンツ・ゼー・再保険:世界の再保険大手として、アリアンツは機器故障リスクを引き受ける元受保険会社に重要な能力を提供しています。また、その独自のエンジニアリングネットワークは、複数の大陸にわたる大規模な産業アカウントに対する高度なリスク評価を可能にします。アジア市場における機器故障条約能力を増強しており、日本の保険会社にも再保険サービスを提供しています。

FMグローバル:産業用財産および機器故障保険における技術標準の担い手として広く認識されており、FMグローバルのエンジニアリングを第一とする引受モデルと独自の損失予防研究ラボは、世界中の大規模な産業および製造アカウントの間で永続的な競争優位性をもたらしています。日本の大手産業企業にも専門的な保険ソリューションを提供しています。

アビバ:英国に本社を置く保険会社は、欧州および一部のアジア市場でかなりの機器故障ポートフォリオを維持しており、冷凍および圧力機器のリスクが集中するヘルスケアおよび食品加工分野で特に強みを持っています。日本市場への関与も示唆されます。

ネイションワイド・ミューチュアル保険会社:米国最大級のマルチライン保険会社の一つであるネイションワイドは、商業財産スイートに機器故障特約を統合し、広範な中小企業流通ネットワークを活用してミッドマーケットセグメントでの規模を達成しています。

アーチ・キャピタル・グループ(Arch Capital Group Ltd):アーチは、複雑な産業および商業リスクを対象とした機器故障能力を含む高度な専門引受プラットフォームを運営しており、堅牢な保険数理分析とエンジニアリング主導のリスク評価能力に支えられています。

ウェストフィールド:製造業および農業ビジネスセクターで強力な存在感を持つ米国の地域保険会社であるウェストフィールドは、カスタマイズされた損失管理プログラムと地域のクレーム対応インフラを通じて機器故障保険の提供を差別化しています。

リバティ・ミューチュアル保険:リバティ・ミューチュアルは、すべての主要な機器故障サブセグメントで競合しており、リスクエンジニアリングコンサルタントを配置し、保険契約者と直接連携してメンテナンスギャップを特定し、損失頻度を減らすことで、補償を超えた価値提案を創造しています。

CAN:幅広い商業保険ポートフォリオの一部として機器故障保険を提供しているCANは、中規模から大規模の商業アカウントに焦点を当て、故障保護をサイバーおよび財産保険と統合して、収束するリスクエクスポージャーに対処しています。

アクシス・キャピタル(Axis Capital Pvt Ltd):アクシスは、特に従来の保険インフラが未開発の新興市場で専門的な機器故障分野に資本を投下し、高成長地域で先行者利益を獲得する位置にいます。

オールステート保険会社:オールステートは、商業ライン部門を通じて、中程度の機器複雑性と限られた内部リスク管理リソースを持つ企業向けに設計された、アクセスしやすいデジタル配信型機器故障特約により中小企業セグメントをターゲットにしています。

2023年1月:FMグローバルは、データセンター冷却システム検査に関する最新のエンジニアリング基準を発表し、サーバー室および重要なITインフラリスクに対する複数の追随市場保険会社が採用する機器故障引受ガイドラインに直接影響を与えました。

2023年3月:リバティ・ミューチュアル保険は、IoT統合型機器監視プログラムの拡大を発表し、産業用センサーメーカーと提携して、故障保険とバンドルされた付加価値サービスとして、リアルタイムの振動および熱異常アラートを保険契約者に提供します。

2023年6月:アリアンツ・ゼー・再保険は、アジア市場全体で機器故障条約能力を増加させました。これは、拡大する産業財産ポートフォリオに対する再保険サポートを求めるベトナム、インドネシア、インドの製造業保険会社からの需要増加を理由としています。

2023年9月:アーチ・キャピタル・グループは、高度な機械学習モデルを機器故障価格設定エンジンに統合し、従来の保険数理手法よりも詳細な粒度で予測損失頻度によって商業アカウントをセグメント化することを可能にしました。

2023年11月:アビバは、英国の中小企業向けに機器故障とサイバーの両方を組み合わせた特約商品を発売しました。これは、運用技術の故障が物理的およびデジタル的損失特性の両方をますます示すという収束するリスク状況を反映しています。

2024年2月:ネイションワイド・ミューチュアル保険会社は、電気自動車充電インフラを含む機器故障保険の適用範囲を拡大しました。これは、米国全土の小売、ホスピタリティ、ロジスティクス施設での商業充電ステーションの急速な展開に対応するものです。

2024年5月:再保険市場の参加者を含む欧州保険会社のコンソーシアムは、機器故障損失統計の共有データリポジトリを設立しました。これは、バッテリーエネルギー貯蔵システムなどの新興技術資産の業界全体の価格設定精度を向上させることを目的としています。

2024年10月:ウェストフィールドは、食品および飲料セクターにおける冷凍システム故障に対するパラメトリック機器故障トリガーを導入し、従来の損失調整プロセスではなく、センサーによって確認された温度超過イベントに基づいてほぼ即時の保険金支払いを可能にしました。

機器故障保険市場は、保険料総額、成長率、浸透度、および支配的なリスクカテゴリーにおいて、顕著な地域差を示しています。5つの主要地域を比較分析すると、成熟市場と新興市場の両方のダイナミクスが明らかになります。

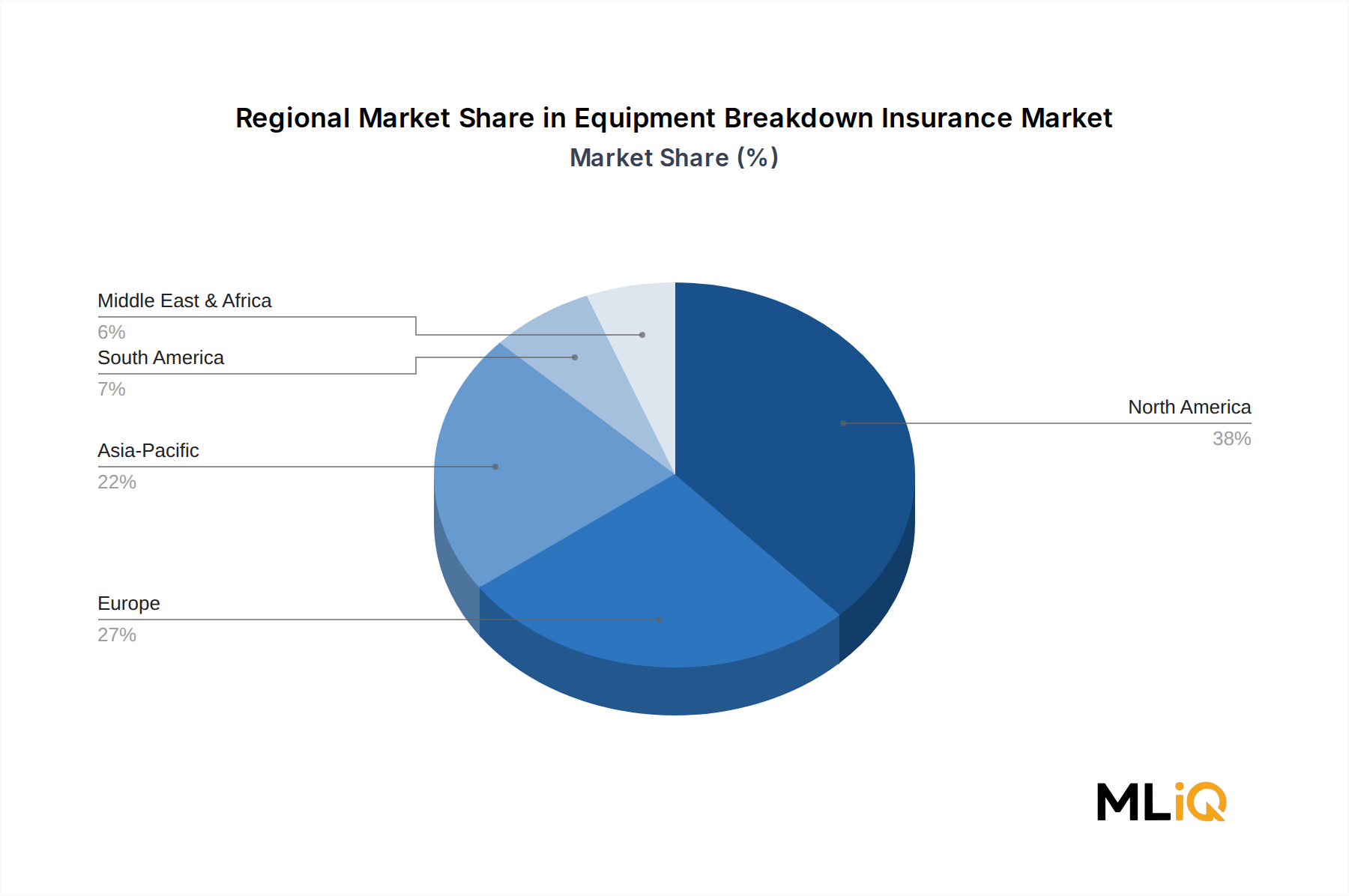

北米は最大の地域別収益シェアを占めており、2025年の世界の総元受保険料の約38〜42%と推定されています。米国がこのシェアの大部分を占め、成熟した保険業界インフラ、ほとんどの州における強制的なボイラー検査制度、および深い中小企業への浸透に支えられています。カナダとメキシコも大きく貢献しており、メキシコはニアショアリングによる製造業投資により成長が加速しています。北米の地域CAGRは5.2%と推定されており、爆発的ではなく着実に成長する中程度に成熟した市場を反映しています。

ヨーロッパは2番目に大きな地域市場であり、世界の保険料の約28〜30%を占めています。ドイツ、英国、フランスが主要な貢献国であり、ドイツの産業機械基盤は特に高密度の機械的および電気的故障リスクを生み出しています。定期的な圧力機器検査とエネルギー効率認証を義務付ける欧州の規制枠組みは、間接的に保険購入行動を促進しています。地域CAGRは5.5〜5.8%と推定されており、製品イノベーションと南欧および東欧の産業事業者間でのカバレッジ拡大により、北米をわずかに上回っています。

アジア太平洋地域は最も急速に成長している地域であり、予測期間を通じて8.5〜9.2%のCAGRが予測されています。中国とインドは、先進製造業、インフラ整備、急速に拡大する商業用不動産セクターへの大規模な投資に牽引され、主要な成長エンジンとなっています。日本と韓国は、洗練された製造業から安定した保険料をもたらしており、ASEAN市場(特にベトナム、タイ、インドネシア)は、需要の新たな重要な源として台頭しています。アジア太平洋地域における機器故障保険の浸透度は、先進市場レベルを依然として大幅に下回っており、数十億ドル規模の対象市場機会を代表しています。

中東およびアフリカ地域は初期段階ながら加速しており、CAGRは7.0〜7.5%と推定されています。湾岸協力会議(GCC)諸国は、政府系ファンドに支えられた産業多角化プログラム、石油化学複合施設の拡張、および包括的な機械システム保険を必要とする大規模なホスピタリティおよび不動産開発を通じて成長を推進しています。南アフリカはサハラ以南アフリカの地域拠点市場として機能しており、保険市場インフラが成熟するにつれてナイジェリアとケニアへの漸進的な拡大が見られます。

南米は緩やかな成長ダイナミクスを示しており、ブラジルとアルゼンチンが地域保険料の大部分を占めています。アルゼンチンの経済的ボラティリティは保険市場の発展を制約していますが、ブラジルの農業ビジネスおよび製造業セクターはより安定した需要基盤を提供しています。地域CAGRは5.0〜5.5%と推定されています。

環境、社会、ガバナンス(ESG)の考慮事項は、予測期間を通じて機器故障保険市場全体の引受枠組み、製品設計、および企業戦略を、さらに強化されるであろう方法で再構築しています。

環境規制の観点から見ると、低炭素エネルギーシステムへの移行加速は、まったく新しい種類の保険対象機器を生み出しています。太陽光インバーター、風力タービンドライブトレイン、バッテリーエネルギー貯蔵システム、EV充電インフラは、機器故障保険の枠組みを必要とする急速に成長している資産クラスを代表しています。

世界の機器故障保険市場は2025年に約1兆8,300億円規模に達すると予測されており、アジア太平洋地域はその中でも年平均成長率8.5〜9.2%と最も急速な成長が見込まれています。日本はアジア太平洋地域において、その高度な製造業基盤から安定した保険料収入をもたらす主要な貢献国の一つです。日本の経済は成熟しており、技術的に高度なインフラと製造業に大きく依存しているため、資本集約的な機械や電子制御システムの故障リスクに対する保険需要は安定しています。特に、精密機械、ロボット、IoT関連設備の導入が進むことで、これらの高価な資産の突発的な故障による経済的損失をヘッジするニーズが増大しています。

日本市場における機器故障保険の主要プレーヤーとしては、国内の大手損害保険会社が挙げられます。東京海上日動火災保険、SOMPOホールディングス、三井住友海上火災保険といった企業は、法人顧客向けに機器故障保険やそれに類する包括的な企業向け保険商品を提供しています。また、FMグローバルやアリアンツ・ゼー・再保険のようなグローバルな専門保険会社や再保険会社も、日本の大規模製造業や多国籍企業に対し、その専門的な引受能力とリスク評価サービスを提供し、市場で存在感を示しています。

日本における機器故障保険に関連する規制・基準としては、電気用品安全法(PSEマーク制度)、高圧ガス保安法、労働安全衛生法、建築基準法などが挙げられます。これらの法令は、電気機器、ボイラー、圧力容器、特定の機械設備の設計、製造、設置、検査、保守に関する厳格な要件を定めています。これらの規制順守が事業者に課す義務は、結果的に機器の故障リスクに対する保険加入のインセンティブとなります。また、日本工業規格(JIS)に準拠した機器の導入や保守が推奨されることも、保険引受におけるリスク評価に影響を与えます。

流通チャネルに関しては、日本では保険代理店を通じた販売が依然として主流であり、特に中小企業(SME)向けには、既存の商業財産保険に特約として機器故障保険をバンドルして提供するケースが多く見られます。大手企業では、リスクコンサルタントや専門ブローカーを介して、オーダーメイドの保険プログラムを構築することが一般的です。日本の消費行動は、品質、信頼性、そして長期的な安定性を重視する傾向があり、保険商品選定においても単に価格だけでなく、保険会社の安定性、迅速な事故対応、そして損失防止サービスへの期待が高いです。近年では、IoTセンサーを活用したリアルタイム監視や予知保全と連携した保険サービスの需要も、技術革新に積極的な日本企業の間で高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場は、機械、電気、コンピューター・通信、エアコン・冷凍システム、およびボイラー・圧力設備にセグメント化されています。機械および電気セグメントは、商業および産業の両方の事業における普及率が高いため、最大のシェアを占めています。ボイラー・圧力設備は、製造業における規制遵守要件に牽引され、高リスク・高プレミアムのニッチ市場として存在しています。

北米、欧州、アジア太平洋地域で事業を展開する多国籍製造業者は、複数の法域にわたる資産をカバーする統一された設備故障保険ポリシーの需要を生み出しています。Allianz SE ReinsuranceやFM Globalのような保険会社は、国境を越えた資産露出と規制の差異に対応するためのグローバルプログラムを構築しています。資本設備の流入に関連して、大規模な機械設備基盤を持つ輸入依存度の高い経済圏、特にASEANおよびGCC地域では、ポリシーの採用が加速しています。

保険料の価格設定は、設備の経年劣化、資産の重要度、セクターの変動性に基づいてリスクに応じた段階的なものになっており、製造業の顧客は標準的な商業顧客よりも高い基本料金に直面しています。Arch Capital GroupやAllianz SE Reinsuranceのような再保険会社からの再保険コスト圧力は、元受保険会社に引受モデルの改善を促しています。テクノロジーを活用したリスク評価ツールは、デジタル機器およびHVAC機器カテゴリーの損害率を圧縮し、再保険コストの上昇を部分的に相殺しています。

設備故障保険市場は、2025年の基準年で118億ドルと評価されており、CAGR 6.8%で拡大しています。この成長率で、市場は2033年までに約198億ドルに達すると予測されています。主要な成長地域には、市場シェア推定38%の北米、続いて27%の欧州、22%のアジア太平洋地域が含まれます。

2020年以降のサプライチェーンの混乱は、設備継続計画における重大なギャップを露呈させ、中規模製造業者や物流事業者による故障補償の採用を加速させました。リモート操作とIoT対応機械への移行により、特にコンピューター・通信およびクラウドサービスプロバイダーのカテゴリーで、保険対象資産基盤が増加しました。Liberty MutualやNationwide Mutualを含む保険会社は、デジタル接続された設備エコシステムをカバーするポリシー提供を拡大しており、これは製品範囲の構造的な拡大を反映しています。

IoTベースの予測保全プラットフォームは故障頻度を減らしていますが、同時にセンサーの故障やデータ駆動型の誤診に関する新たな責任ベクトルを生み出し、ポリシーの革新を必要としています。FM GlobalやAllstateなどの保険会社が採用しているAI駆動型の引受ツールは、リアルタイムのリスク価格設定を可能にし、市場を保険数理的平均から動的な保険料モデルへとシフトさせています。パラメトリック保険商品は、特にASEANおよびクラウドインフラストラクチャ分野において、高頻度・低重度の設備損失シナリオにおける従来の故障補償の代替品として登場しています。