1. 農業・農村金融市場の現在の市場規模と2033年までの予測CAGRはどのくらいですか?

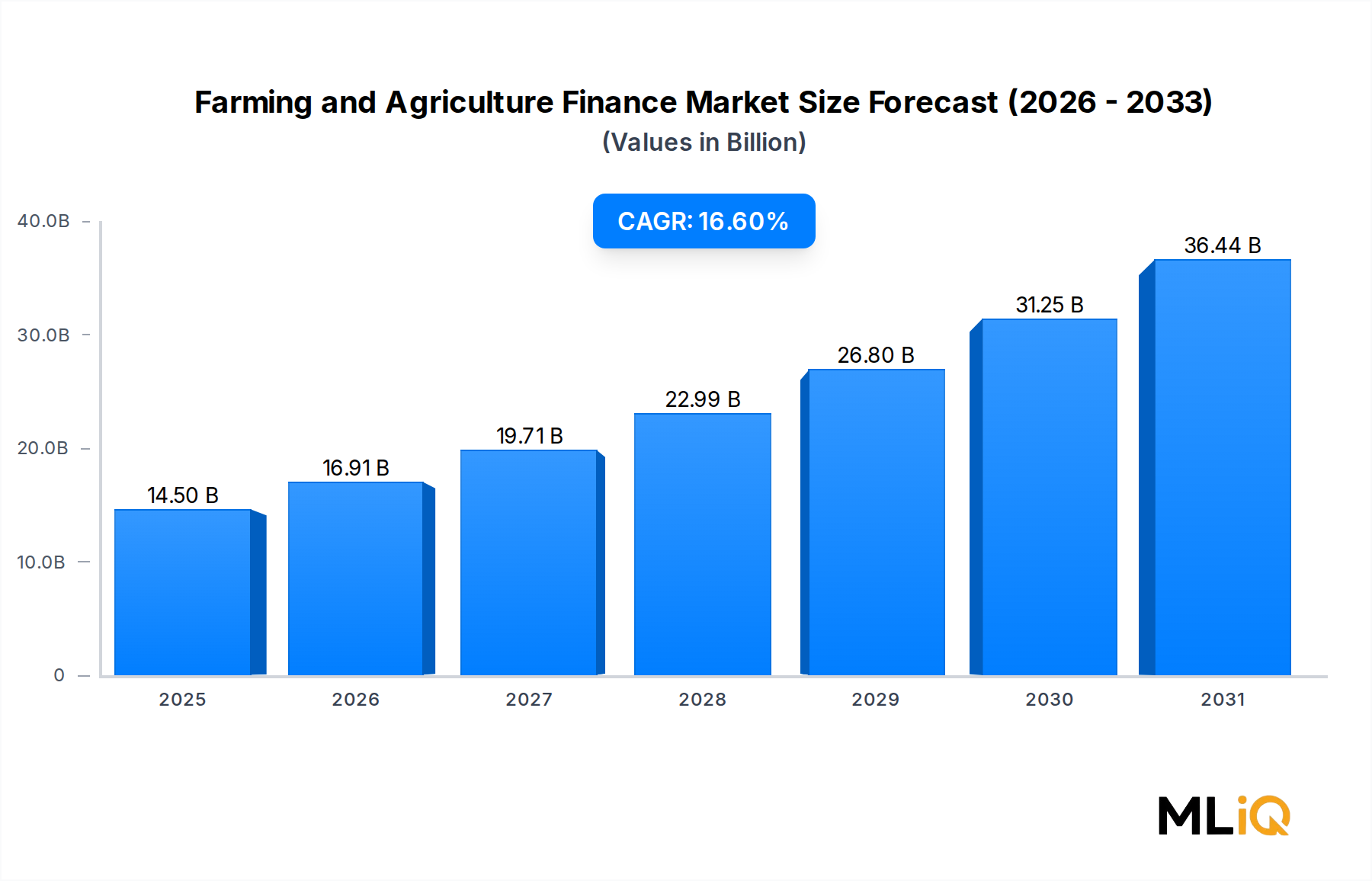

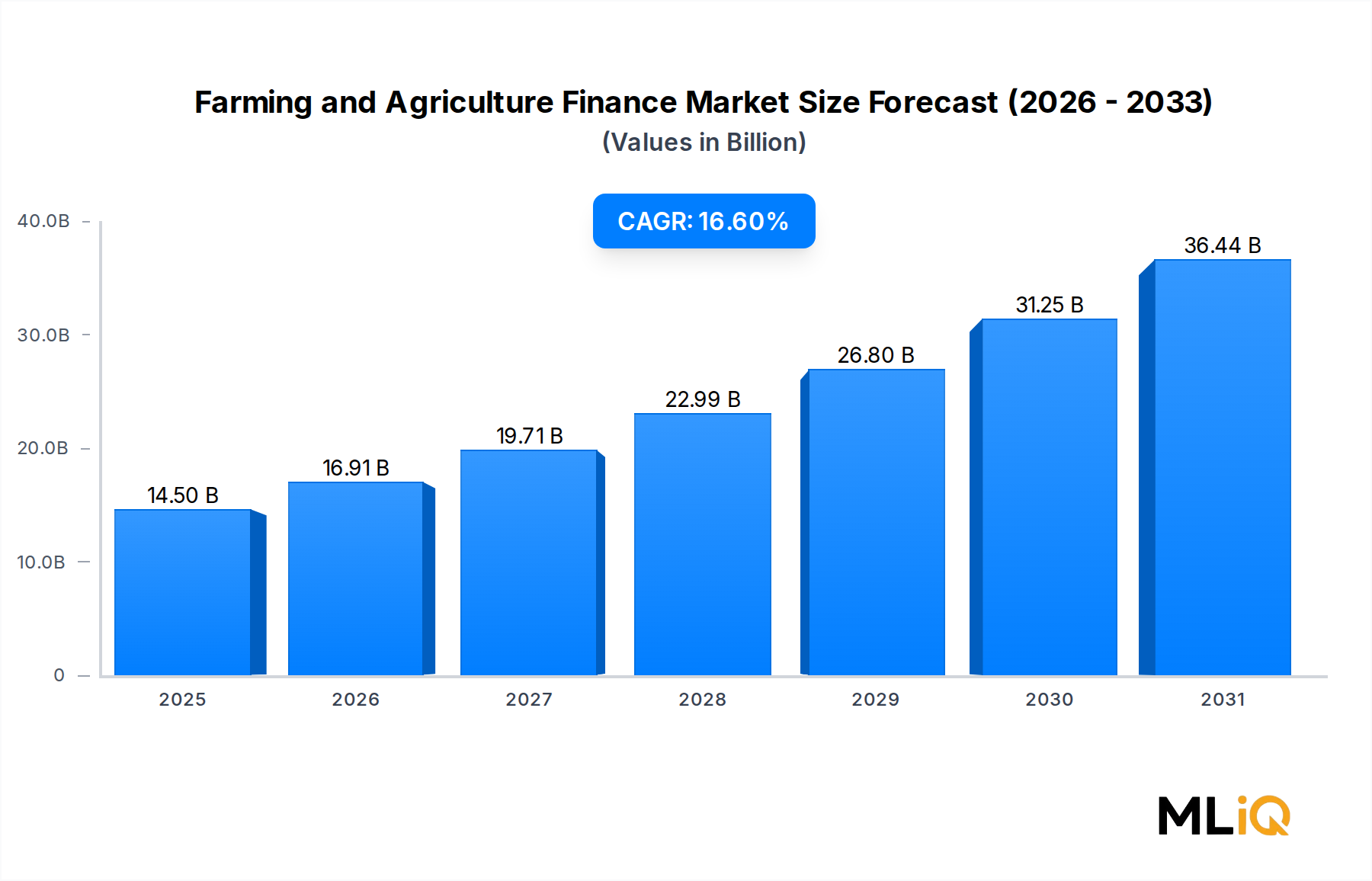

農業・農村金融市場は2025年に145億ドルと評価され、2033年までに年平均成長率(CAGR)16.6%で拡大すると予測されています。このペースで、構造化された農業信用および投資商品の需要増加に牽引され、市場は2033年までに500億ドルを超えると予想されています。BlackRock Inc.やInvesco Ltd.などの主要企業は、この成長を取り込むために積極的にポートフォリオを構築しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の農業金融市場は、2025年に145億ドル(約2兆2,475億円)と評価されており、予測期間中に16.6%の複合年間成長率で拡大すると予測されています。この堅調な推移は、食料安全保障の喫緊の課題の高まり、農村部貸付エコシステムのデジタル化、および政府支援型信用保証制度の普及によって、農業バリューチェーン全体で構造化された金融商品に対する需要が加速していることを反映しています。

いくつかのマクロ的な追い風が市場の勢いを強化しています。世界人口の増加は食料生産システムに圧力をかけ続けており、各国政府および開発金融機関は農場レベルの信用パイプラインに資本を注入するよう迫られています。同時に、気候の変動性は、気象に起因する収入ショックから農家を保護する金融商品の戦略的重要性を高めています。これらのダイナミクスは、リース、タームローン、農業経営に特化して構築されたリボルビング・ライン・オブ・クレジットなど、多様な金融商品にとって肥沃な環境を作り出しています。

デジタル変革は、組成および引受の状況を再構築しています。モバイルベースの融資実行プラットフォーム、衛星由来の作物収量評価、およびAI駆動型信用スコアリングモデルは、承認サイクルを短縮し、特にこれまで伝統的な銀行チャネルによって十分なサービスを受けてこなかった小規模農家や中規模農場経営者の対象となる借り手基盤を拡大しています。アグリフィンテック市場参加者の出現は、資本へのアクセスをさらに民主化し、季節的なキャッシュフローパターンに合わせて精密に調整された金融商品を可能にしています。

機関投資の側面では、資産運用会社および開発金融機関は、農業金融を魅力的なリスク調整後リターンプロファイルを持つ明確な資産クラスとして扱うことが増えています。これは、農業関連債務商品やファンドビークルの構築におけるグローバル投資運用会社の参加拡大によって証明されています。環境・社会・ガバナンス(ESG)の義務と食料システム投資との融合は、持続可能な農業金融商品への資金流入をさらに増幅させています。

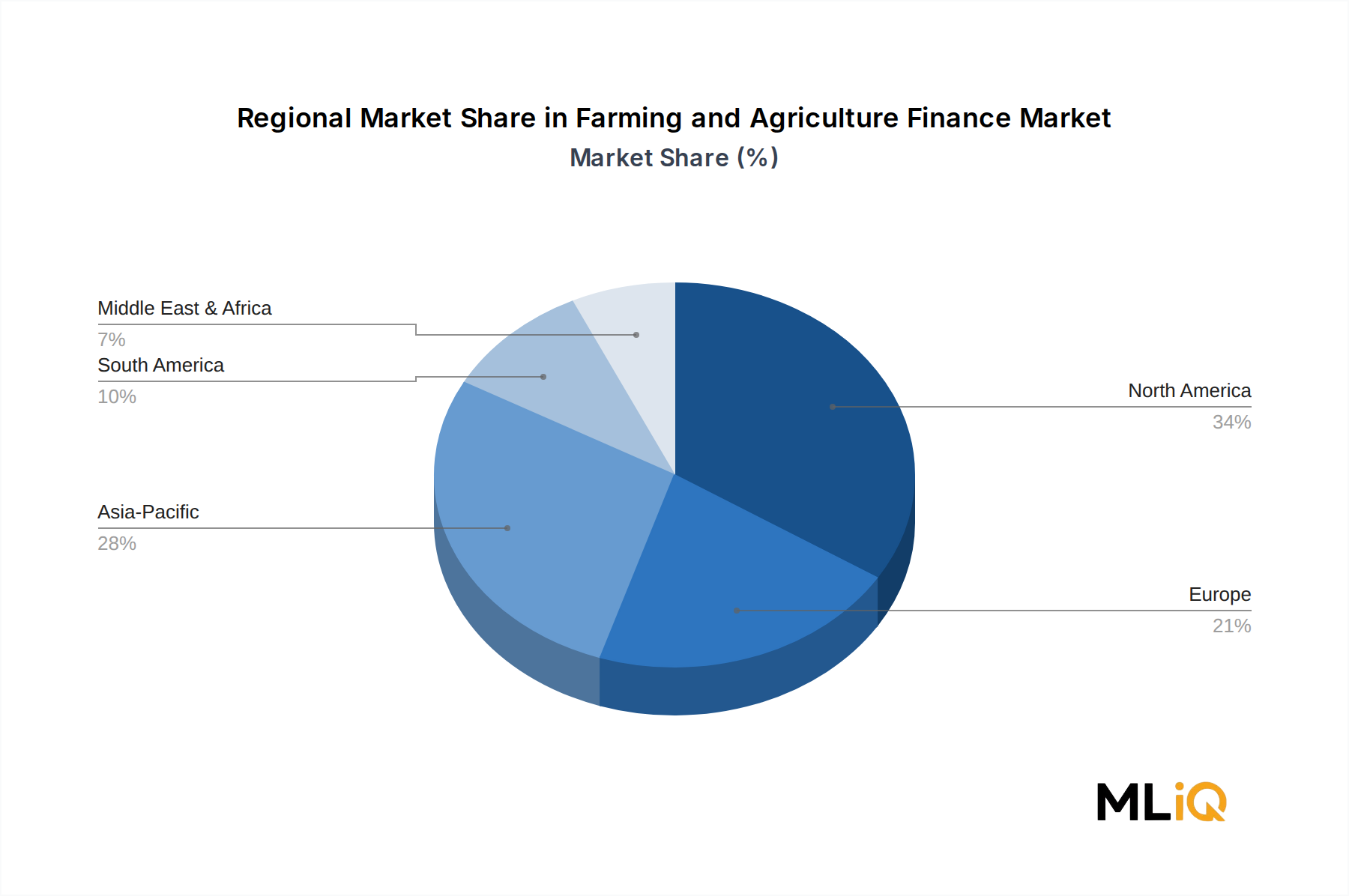

北米とアジア太平洋は市場価値の二大原動力であり続ける一方、サハラ以南アフリカと南アジアの新興経済国が最も急成長しているフロンティアを形成しています。これらの地域では規制枠組みが急速に進化しており、中央銀行は機関投資家による信用を農業コミュニティに誘導するために設計された優先セクター融資割当および金利優遇制度を導入しています。

2030年以降を見据えると、農業金融市場は、主に銀行仲介型モデルから、デジタルプラットフォーム、保険連動型金融、およびブレンドファイナンス構造を統合したハイブリッドエコシステムへと移行する位置にあります。16.6%のCAGRは、単なる量的な拡大ではなく、より広範なBFSI(銀行・金融サービス・保険)セクターにおける専門的で技術対応型のセグメントとしての農業金融の根本的な構造的成熟を反映しています。

農業金融市場の中で、融資サブセグメントは総収益の最大のシェアを占め、先進国と新興国の両方でその地位を強化し続けています。土地取得および設備投資のためのタームローン、種子および投入物調達のための短期運転資金ローン、家畜および設備投資のための中期ローンを含む融資は、農業企業が外部資本にアクセスするための基礎的な金融商品を表しています。

融資セグメントの優位性は、いくつかの構造的要因に起因しています。第一に、農業経営には、複数シーズンの生産サイクルに合わせた予測可能で償還型の返済構造が必要です。特に、収穫カレンダーに合わせて金利優遇や元本返済繰延べ機能を備えた融資は、リースやライン・オブ・クレジット商品よりも正確にこの整合性を提供します。第二に、主要な農業経済国における政府が義務付ける優先セクター融資プログラムは、機関投資家貸し手に対し、融資手段を通じて資本を投入するよう明示的に指示しており、組成量を強化しています。

借り手プロファイルに関して言えば、中小規模の農場経営者は口座数で最も取引量の多いローン顧客層を代表する一方、大規模な商業農業企業は、より高いチケットサイズとより複雑な構造化された信用ニーズのため、口座あたりの収益が最大となります。この二分化は、デュアルトラック市場のダイナミクスを生み出しています。すなわち、デジタルファーストプラットフォームを通じてますますサービスが提供される小規模農家への高頻度・低マージン融資と、専門の農業銀行デスクを通じてサービスが提供されるアグリビジネス企業への低頻度・高マージンの機関融資です。

融資セグメント内で活動する主要なプレーヤーには、協同組合型貸し手、政府系企業、農業貸付専門部門を持つ商業銀行、および成長中の非銀行系金融会社の混合が含まれます。BlackRock Inc.やCapital Groupのような企業は、機関投資家向け債務構築層に参加し、農業融資ポートフォリオをグローバルな固定所得投資家向けに投資可能な商品としてパッケージ化しています。一方、LoomisやDodge & Coxは、農業関連債務証券の流通市場の流動性をサポートする資産運用専門知識を提供しています。

農業金融市場全体における融資セグメントのシェアは、単に統合されるだけでなく、成長していると評価されています。この成長は、同時に進行する3つの力によって推進されています。農業借り手に対する情報非対称性を低減する正式な信用登録の拡大、リモートセンシングおよび取引データを活用するデジタル信用スコアリング手法の導入、そして譲許的公共資本が商業融資ポートフォリオのリスクを低減し、追加の民間セクター参加を引き付けるブレンドファイナンス施設の普及です。

重要な隣接分野も融資セグメントの競争ダイナミクスを形成しています。農業融資市場は、明確な分析概念として、より広範な保険およびリスク移転メカニズムと並行して進化しています。貸し手は、融資と作物保険商品を共同組成し、パラメトリック保険の支払いによって発動される返済偶発条項を構築することが増えています。この統合は、デフォルトリスクを軽減し、ポートフォリオの品質をサポートし、そうでなければ許容可能なリスクパラメータ外となる気候的に脆弱な地域に貸し手が信用を供与することを可能にします。

融資商品の流通は、主に銀行(実行量の大部分を占める)を通じて行われ、次に支店インフラが薄い地域で組成仲介者として機能する代理店やブローカーが続きます。フィンテックプラットフォームやNGOが促進する信用プログラムを含む「その他」の流通チャネルは、特にデジタル普及が伝統的な支店拡大を上回っている南アジアおよびサハラ以南アフリカで最も急速に成長している組成ベクトルです。

融資セグメントの軌跡は、規制上の追い風、技術的 enablement、および農業貸付とより広範な農村金融包摂アジェンダとの統合の拡大に支えられた継続的なシェア拡大を示しています。

農業金融市場は、明確に定義された需要促進要因と構造的制約によって形成されており、それぞれが市場およびマクロ経済のベンチマークに対して定量化可能です。

主要な推進要因は、世界の食料安全保障の緊急性です。国連食糧農業機関は、2050年までに97億人に達すると予測される世界人口を養うためには、2005年から2007年の基準レベルと比較して農業生産量を70%増加させる必要があると推定しています。この生産目標を達成するためには、農場レベルの設備投資をそれに合わせて増加させる必要があり、農業金融商品の対象市場を直接拡大します。政府の対応—拡大された信用保証プログラムや金利優遇制度を含む—は、この政策上の要請を測定可能な組成量に変換します。

デジタル化は第二の主要な推進要因を構成します。サハラ以南アフリカにおけるモバイルマネーの普及率は、2024年までに成人人口の約55%に達し、伝統的な支店インフラを完全にバイパスするチャネルを通じて農業マイクロローンの実行と返済を可能にしています。同様に、衛星画像およびIoTベースの作物モニタリングデータは、信用引受モデルに統合されており、評価コストを推定30-40%削減し、貸し手が農業リスクをより高い精度で価格設定することを可能にしています。

気候リスクは、逆説的に、推進要因と制約の両方として機能します。推進要因の側面では、作物保険共同商品、気候適応型ローン構造、およびグリーン農業金融施設への需要を刺激しています。制約の側面では、気候変動の激化は農業貸し手にとってポートフォリオのデフォルトリスクを高め、純金利マージンを圧縮し、気候にさらされた地域の商業銀行の参加をリスク回避的なものにしています。

土地保有の不安定性は、特に新興市場において重大な構造的制約を構成します。正式な土地所有権の文書がない場合、小規模農家は融資施設に対する担保を提供できず、信用アクセスを制限し、融資チケットサイズを制約しています。農場信用サービス市場は、動産担保枠組みやグループ融資モデルを通じてこれを部分的に解決してきましたが、根本的な制約は世界の農業人口の大部分にわたって依然として普及しています。

金利環境は、市場成長に直接影響を与えるマクロ経済的制約を表しています。高金利サイクルでは、農業借り入れのコストが上昇し、価格に敏感な小規模農家のローン需要を抑制し、優先セクター融資義務における規制された金利上限下で運営する貸し手のマージンを圧迫します。

Morningstar Inc.: 国内市場インテリジェンスおよび評価プラットフォームとして、日本の金融機関や投資家にも情報を提供しています。農業金融エコシステム内で重要な市場情報および格付けプラットフォームとして機能し、独立した信用分析、ファンド格付け、データサービスを提供することで、この分野で活動する貸し手や投資家の資本配分決定に情報を提供しています。

BlackRock Inc.: 日本法人を通じて、機関投資家向けに農業関連デット商品を含む幅広い運用サービスを提供しています。世界最大の資産運用会社として、ブラックロックはその規模と技術インフラを駆使して、機関投資家規模で農業金融ポートフォリオを構築し、ESGスクリーニングと気候リスク分析を農業関連債務の組成と管理に統合しています。

Capital Group: 日本法人を持ち、日本の機関投資家向けにグローバルな固定収益戦略を提供しています。農業関連信用を含むグローバルな固定収益市場全体で、長期的なファンダメンタル投資哲学を展開し、主要な農業生産地域にまたがる調査ネットワークを通じて信用選択とポートフォリオリスク管理に情報を提供しています。

Invesco Ltd.: 日本法人を通じて、農業関連を含む多様な投資戦略を機関投資家および個人投資家に提供しています。コモディティファイナンス、農村インフラ債務、新興市場の農業信用など、農業に隣接する戦略にまたがる多様な投資運用サービスを世界中の機関投資家および個人投資家セグメントに提供しています。

Janus Henderson Group Plc: 日本法人を有し、持続可能な投資戦略の一環として農業金融関連のソリューションを提供しています。固定収益およびマルチアセット戦略全体でアクティブ運用専門知識を適用し、より広範な持続可能な投資委任および新興市場信用戦略の一部として、農業および食品システム金融に選択的に投資を行っています。

Loomis: グローバルな固定収益運用会社として、日本の機関投資家向けにもサービスを提供している可能性があります。農業および天然資源貸付セクターに適用される厳格な信用分析を伴う固定収益投資運用ソリューションを提供し、非伝統的な信用市場へのエクスポージャーを通じて利回り向上を求める機関投資家クライアントをサポートしています。

Dodge & Cox: バリュー志向の投資哲学を持つグローバル運用会社であり、日本の顧客にもサービスを提供している可能性があります。農業金融商品への選択的なエクスポージャーを含む、長期的な固定収益ポジションを持つバリュー志向の投資哲学を維持し、ファンダメンタルな信用品質と長期的な資本保全を重視しています。

Voya Investment Management LLC: 農業関連債務商品へのエクスポージャーを拡大しながら、専門的な固定収益およびマルチアセット投資ソリューションを提供しており、機関投資家向け資産運用能力を活用して、年金および保険クライアント向けの農業金融ビークルを構築しています。

GuideStone Funds: 農村および農業信用市場へのエクスポージャーを含む多様な固定収益戦略を持つ、価値観に基づいた投資運用会社として事業を展開しており、ポートフォリオ構築において持続可能で社会的に責任のある投資基準を強調しています。

Sayles & Company, L.P.: 農業および天然資源関連債務への選択的なポジションを持つ、高確信度で調査集約型の信用戦略に焦点を当てており、農業金融資産配分決定に深いファンダメンタル分析をもたらしています。

Saturna Capital Corporation: 倫理的スクリーニングされた長期投資戦略を重視し、農業および農村経済信用へのエクスポージャーを持ち、実体経済セクターへの責任ある投資を強く志向する顧客層にサービスを提供しています。

2025年1月:国際金融公社は、南アジアおよび東南アジアにおける農業信用拡大を目的とした5億ドル(約775億円)のブレンドファイナンスファシリティを発表し、地域の開発銀行と共同投資して、小規模農家向けローンプログラムへの商業貸し手の参加リスクを軽減しました。

2025年2月:欧州投資銀行は、再生可能農業実践を採用する農場向けに譲許的なローン価格設定を提供する専用のグリーン農業金融窓口を立ち上げ、初期コミットメントはドイツ、フランス、オランダに向けられました。

2025年3月:インドの主要なデジタル農業貸付プラットフォームは、累積農業融資実行額が10億ドル(約1,550億円)を突破したと報告し、アジア太平洋地域全体で農村部の信用ギャップを埋めるフィンテック仲介業者の役割が加速していることを浮き彫りにしました。

2025年4月:米国農務省は、農場サービス庁の保証付きローン限度額を拡大し、投入コストのインフレと農場資本化要件の増加に対応するため、最大運転資金保証額を182.5万ドル(約2億8,288万円)から200万ドル(約3億1,000万円)に引き上げました。

2025年5月:アフリカ開発金融機関のコンソーシアムは、サハラ以南アフリカの12カ国の小規模農家を対象とした共同農業信用保証基金を発表し、3年間の展開期間で7億5,000万ドル(約1,163億円)の目標資本化を目指しています。

2025年6月:ブラジルの主要な農業保険プロバイダーは、衛星ベースのパラメトリック作物モニタリングをローン返済偶発条項フレームワークに統合し、保険対象基準生産量の25%を超える収量不足が確認された場合に自動的にローン繰延べが発動されるようにしました。

農業金融市場は、市場の成熟度、成長速度、および主要な商品構造に関して、顕著な地域差を示しています。

北米は最も成熟した地域市場であり、2025年には世界の市場収益の推定32%を占めています。米国は、その洗練された農業信用システム、深い資本市場インフラ、および多額の資金調達を必要とする大規模な商業農業経営を通じて、この優位性を支えています。カナダとメキシコは、それぞれの政府支援型農業貸付プログラムと成長するアグリテックエコシステムを通じて貢献しています。北米の地域CAGRは、安定しているものの成長が遅い成熟市場プロファイルを反映して、約11-12%と推定されています。

アジア太平洋は最も急成長している地域セグメントであり、予測期間を通じて約20-22%のCAGRで拡大すると予測されています。中国、インド、およびASEANブロックは、巨大な農村人口基盤、正式な金融包摂イニシアチブの拡大、および政府が義務付ける農業信用目標を通じて、この加速を推進しています。インドの優先セクター融資枠組みだけでも、調整済み純銀行信用の18%以上を農業に誘導しており、相当な融資組成量を生成しています。日本と韓国は、洗練された農業機械リースおよびストラクチャード金融商品によって貢献しています。

ヨーロッパは、欧州農村開発農業基金を通じた強力な国家支援型農業貸付を特徴とする、成熟した規制の厳しい市場を呈しています。地域CAGRは10-11%と推定されており、成長は農業近代化を進め、EU支援型信用商品へのアクセスを拡大している東欧市場に集中しています。

ブラジルとアルゼンチンに牽引される南米は、世界最大の農業輸出国経済に支えられた高成長地域です。ブラジルの農村信用システムは、毎年数千億レアルを農業金融に投入しており、精密農業への設備投資および作物保険統合の拡大に対する強い構造的需要があります。

中東およびアフリカは、GCC諸国全体の食料安全保障政策義務およびサハラ以南アフリカの急速に拡大する農業金融インフラによって推進される、最高の潜在力を秘めたフロンティア地域を表しています。マイクロファイナンス市場は、北アフリカおよびサハラ以南アフリカ全体で特に活発であり、公式の銀行アクセス圏外の小規模生産者に資本を誘導しています。地域CAGRは22-25%と推定されており、低いベースに加えて機関投資とデジタル金融インフラ展開の加速を反映しています。

農業金融市場における価格設定の動向は、規制による金利制約、信用リスク格差、資金調達コストの変動、および非銀行系参入者からの競争激化が交差する点を反映しています。

農業貸付商品全体の金利構造は、規制された金利環境と市場金利環境の間で二分されています。インド、ブラジル、およびいくつかのアフリカ市場で普及している優先セクター融資制度では、農業ローンの金利は上限規制または金利優遇制度の対象となり、貸し手の粗金利マージンを3-5%の範囲に圧縮します。北米およびヨーロッパに典型的な市場金利環境では、農業ローンの利回りはソブリンまたはインターバンクの参照金利にベンチマークされ、スプレッドは借り手の信用力、担保品質、およびローン期間を反映しています。

農業金融バリューチェーン全体のマージン圧力は、複数の情報源から生じています。特に2022年以降のグローバルな高金利サイクルにおける資金調達コストの上昇は、規制金利上限によって制約されたローンポートフォリオの価格を完全に再設定できない農業貸し手の純金利マージンを圧迫しています。同時に、デジタル組成と自動引受によって可能になった低い運営コスト構造を持つアグリフィンテック市場参加者の参入は、伝統的な銀行貸し手に対する競争圧力を激化させ、質の高い借り手関係を維持するためにマージン譲歩を余儀なくさせています。

農業投資ファンド市場は、卸売資本層の価格設定の動向を再構築しています。機関投資家が農業債務ポートフォリオに資本を投入するために競争するにつれて、農業に特化した貸し手にとっての卸売資金調達コストは限界的に低下し、小売側の価格圧縮を部分的に相殺しています。農業ローンポートフォリオの証券化は、貸し手が効率的に資本を再利用することをさらに可能にし、比例的なバランスシートの拡大なしに組成量の成長をサポートしています。

一次産品価格サイクルは、農業金融の価格設定に遅延的ではあるものの、意味のある影響を及ぼします。一次産品価格の上昇期には、農家の収入が改善し、信用リスクが低減するため、デフォルト確率が低下するにつれて、より厳格なローン価格設定が可能になります。下降期には、貸し手は引当金要件の増加に直面し、表面上のローン利回りが維持されても報告される純マージンは圧縮されます。農業リスク管理市場は、この循環性を軽減するために貸付構造にますます統合されており、保険連動型ローン商品は、一次産品価格の低迷期を通じてポートフォリオの品質を安定させるのに役立っています。

農業金融市場の顧客ベースは、農場の規模、商品タイプへの嗜好、地理的位置、および機関の洗練度によってセグメント化されており、各コホートは異なる購買基準と調達チャネルの選好を示しています。

小規模農家(通常10ヘクタール未満で耕作)は、借り手数で最も取引量の多い顧客セグメントを代表しています。このコホートは、高い価格感度、限られた担保利用可能性、およびモバイルまたはエージェントベースのチャネルを通じてアクセス可能な短期・低書類ローン商品に対する強い選好を示します。マイクロファイナンス市場とコミュニティベースのグループ融資モデルが主にこのセグメントにサービスを提供しており、モバイル普及率の高い地域ではデジタルプラットフォームがますますエージェントネットワークに取って代わっています。購買行動は、同業者からの紹介、融資担当者との関係、および返済構造の認識された単純さに強く影響されます。

中規模農場経営(10~100ヘクタールの範囲を占める)は、貸し手収益の観点から最も商業的に戦略的な顧客セグメントを代表しています。このコホートは、意味のあるローンチケットサイズと、農業機械リース市場の商品やリボルビング・ライン・オブ・クレジットを含む構造化された金融商品に対応する十分な運営上の洗練度を兼ね備えています。調達行動は比較志向が強まっており、借り手は金利、期間、繰上返済の柔軟性、および投入物調達金融や作物保険共同商品などの付帯サービスバンドルに関して複数の貸し手の提案を評価しています。

大規模商業農業企業およびアグリビジネス複合企業は、ローンチケットサイズとリレーションシップ収益の両方で最高の価値を持つ顧客コホートを構成しています。

日本の農業金融市場は、アジア太平洋地域の高成長(CAGR約20-22%)の一部を構成し、「洗練された農業機械リースおよびストラクチャード金融商品」で貢献しています。国内農業は高齢化と農業従事者の減少に直面し、経営体の大規模化・法人化やスマート農業導入が不可欠です。これに伴い、高額な初期投資や設備更新費用が発生し、農業金融需要が高まっています。グローバル市場が2025年に145億ドル(約2兆2,475億円)と評価される中、日本市場は高付加価値型の金融ソリューションが中心であり、効率化と持続可能性を追求する農業経営体の資金ニーズに応える形で成長が見込まれます。

主要プレーヤーは、JAバンクグループ(農林中央金庫および全国の信用農業協同組合連合会、JA)が協同組合型金融機関として農家への融資・貯金・共済サービスを提供しています。日本政策金融公庫は政府系金融機関として政策金融を担い、融資セグメントで重要な役割を果たします。大手商業銀行も農業法人向け融資を展開。グローバル投資運用会社では、BlackRock Japan、Capital Group Japan、Invesco Japan、Janus Henderson Investors Japanなどが機関投資家向けに農業関連債務を含む投資機会を提供し、Morningstar Japanは市場インテリジェンスに貢献しています。

日本の農業金融は、農林水産省(MAFF)主導の政策に強く影響されます。「農業経営基盤強化促進法」に基づき、経営近代化や規模拡大を支援する融資制度や補助金が整備されています。「農業協同組合法」はJAバンクグループの事業を規定し、金融サービスの基盤です。日本政策金融公庫は、一般金融機関では対応が難しい長期・低利の資金供給を通じて、国の農業政策を金融面から支える重要な存在です。これらの規制・政策フレームワークは、農業者への信用供与を促進し、リスクを低減する役割を担っています。

農業金融商品の主な流通チャネルは、JAバンクグループや地方銀行、信用金庫といった地域金融機関が中心です。日本政策金融公庫の政策融資は、新規就農者や大規模投資を行う農業経営者にとって不可欠な資金源です。農業機械メーカーが提供するリースやファイナンスも重要な選択肢となっています。農業経営者の行動としては、リスク回避志向が強く、長期的な信頼関係を重視する傾向が見られます。高齢化に伴い、後継者不足や事業承継を支援する金融商品への関心が高く、スマート農業技術への投資意欲も旺盛です。これらの投資は、生産性向上とコスト削減に繋がり、農業経営の効率化を目指す上で不可欠な要素です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

農業・農場金融市場レポートの調査フレームワークは、強固な一次調査の基盤に基づいており、総調査作業の約70~80%を占めています。このアプローチにより、市場規模の算出、セグメンテーション分析、および予測は、公開されたデータソースのみに依存するのではなく、実際の運用情報に基づいていることが保証されます。

一次調査は、農業金融のバリューチェーン全体にわたる主要参加者との構造化されたインタビュー、調査票、専門家へのコンサルテーションを通じて実施されました。市場エコシステムの包括的なカバーを確保するため、以下の企業タイプが具体的に対象とされました。

市場の供給側と需要側の両方における意思決定の視点を捉えるため、以下のステークホルダーおよび役職が詳細なインタビューと構造化された調査の対象として優先されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 農業貸付責任者 / 農業信用ポートフォリオマネージャー | 32% |

| 大規模農場経営における最高農学・財務責任者 | 26% |

| 地方・農業銀行担当役員(地域開発銀行) | 22% |

| 農業金融ブローカー / 独立系農業ローンアドバイザー | 20% |

| Company Type | Representation (%) |

|---|---|

| 農業貸付機関および農業信用組合 | 30% |

| アグリテックおよびデジタル貸付プラットフォームプロバイダー | 22% |

| 農業機械メーカーおよび系列金融部門 | 18% |

| 農業保険およびリスク管理企業 | 16% |

| 農産物取引会社および協同組合 | 14% |

二次調査は、総調査作業の残りの20~30%を構成し、収集されたすべての一次データに対する重要なベンチマーキングおよび検証層として機能します。この段階では、信頼性の高い金融データベース、政府ポータル、規制当局への届出、および世界的に認知されている業界団体からのデータの体系的な抽出と統合が行われました。

金融データベースおよび商業インテリジェンスプラットフォーム:

政府および規制データソース:

業界団体および業界機関:

市場規模の算出は、トップダウンおよびボトムアップの両方のアプローチを用いる二重の方法論フレームワークを通じて実行され、最終的な市場推定値に到達するためには多段階データ三角測量を用いて結果が相互検証されました。

トップダウンアプローチ: 地域別のマクロレベル農業GDP貢献度は、FAOおよび世界銀行のデータセットから取得されました。公式な信用手段(ローン、リース、信用枠)を通じて資金調達された農業生産高の割合は、各国中央銀行の報告書およびIMFの金融包摂データセットから導き出されました。その後、地域の農業金融市場規模は、一次インタビューを通じて検証された構造的シェア係数を用いて、流通チャネル(銀行、ブローカー、エージェント、その他)および農場規模(小規模、中規模、大規模)によって細分化されました。

ボトムアップアプローチ: ボトムアップモデルは、農場単位レベルでの総対処可能な融資需要を推定し、以下の特定の指標と変数を通じて上方集計することで構築されました。

多段階データ三角測量: すべての需要モデル出力は、(1)貸付機関の年次報告書および規制当局への届出からの供給側データ、(2)ポートフォリオマネージャーおよび農業金融ブローカーからの一次インタビュー検証、および(3)IFADおよびFAOの農業金融ギャップ調査からの比較可能な市場規模ベンチマークと照合されました。方法論間で±12%を超える不一致が生じた場合、最終化の前に、対象となる一次情報源との再インタビューサイクルが実施されました。

本レポートに示されるすべてのデータポイント、市場推定値、および予測は、構造化された多段階の品質保証プロセスを通じて達成された、85~90%の保証された推定精度レベルを有しています。

農業・農村金融市場は2025年に145億ドルと評価され、2033年までに年平均成長率(CAGR)16.6%で拡大すると予測されています。このペースで、構造化された農業信用および投資商品の需要増加に牽引され、市場は2033年までに500億ドルを超えると予想されています。BlackRock Inc.やInvesco Ltd.などの主要企業は、この成長を取り込むために積極的にポートフォリオを構築しています。

デジタル融資プラットフォーム、AI駆動型信用スコアリング、および衛星ベースの農場資産検証は、農業金融における融資引受を加速させています。フィンテックの統合により、貸し手は作物の収穫量リスクと担保価値をより正確に評価できるようになり、農場ローンや当座貸越のデフォルト率を低減しています。Morningstar Inc.のような企業は、代替データストリームを農業投資分析に組み込んでいます。

北米、ブラジル、アルゼンチンの主要生産者からの農業輸出量は、当座貸越やブローカー仲介ローンなどの貿易金融商品への需要と直接的に相関しています。ブラジルとアルゼンチンは、南米の地域市場ウェイトの10%のうちかなりの部分を占め、貿易金融の量は大豆、トウモロコシ、牛肉の輸出サイクルと連動しています。季節的な商品価格の変動は、これらの回廊全体で変動する信用需要パターンを生み出します。

Voya Investment Management LLCやGuideStone Fundsを含む機関投資家向け資産運用会社は、実物資産への投資家需要の高まりに応えて、農業に特化したファンドの提供を拡大しています。Janus Henderson Group PlcとLoomisは、多様な所得戦略内での農業債務商品への配分が増加したと報告しています。これらの動きは、不動産債務が固定収入の代替手段として認識されるという、より広範な業界の変化を反映しています。

北米およびヨーロッパで事業を展開する農業貸し手は、USDAの農業ローンプログラム要件、EUの共通農業政策(CAP)資金調達規則、バーゼルIIIに基づく銀行の自己資本比率基準など、重複するコンプライアンスフレームワークに直面しています。この市場の4つの主要な流通チャネルの1つである銀行は、ブローカーやエージェントと比較して最高のコンプライアンスコスト負担を負っています。信用保証プログラムの規制変更は、中小規模の農場経営者に対するローン組成量に直接影響を与えます。

ESG関連の農業ローンや持続可能性関連の信用供与は、貸し手が融資条件を水使用量の削減、土壌炭素隔離、農薬使用量の削減などの測定可能な成果に結びつけるにつれて、利用が拡大しています。Saturna Capital Corporationや同様のESG志向の運用会社は、農業投資のマンデートに除外スクリーンと影響度指標を適用しています。アジア太平洋地域が推定28%の地域市場シェアを占める中、インドと中国における持続可能性コンプライアンス要件は、農業信用構築において重要な要素となっています。