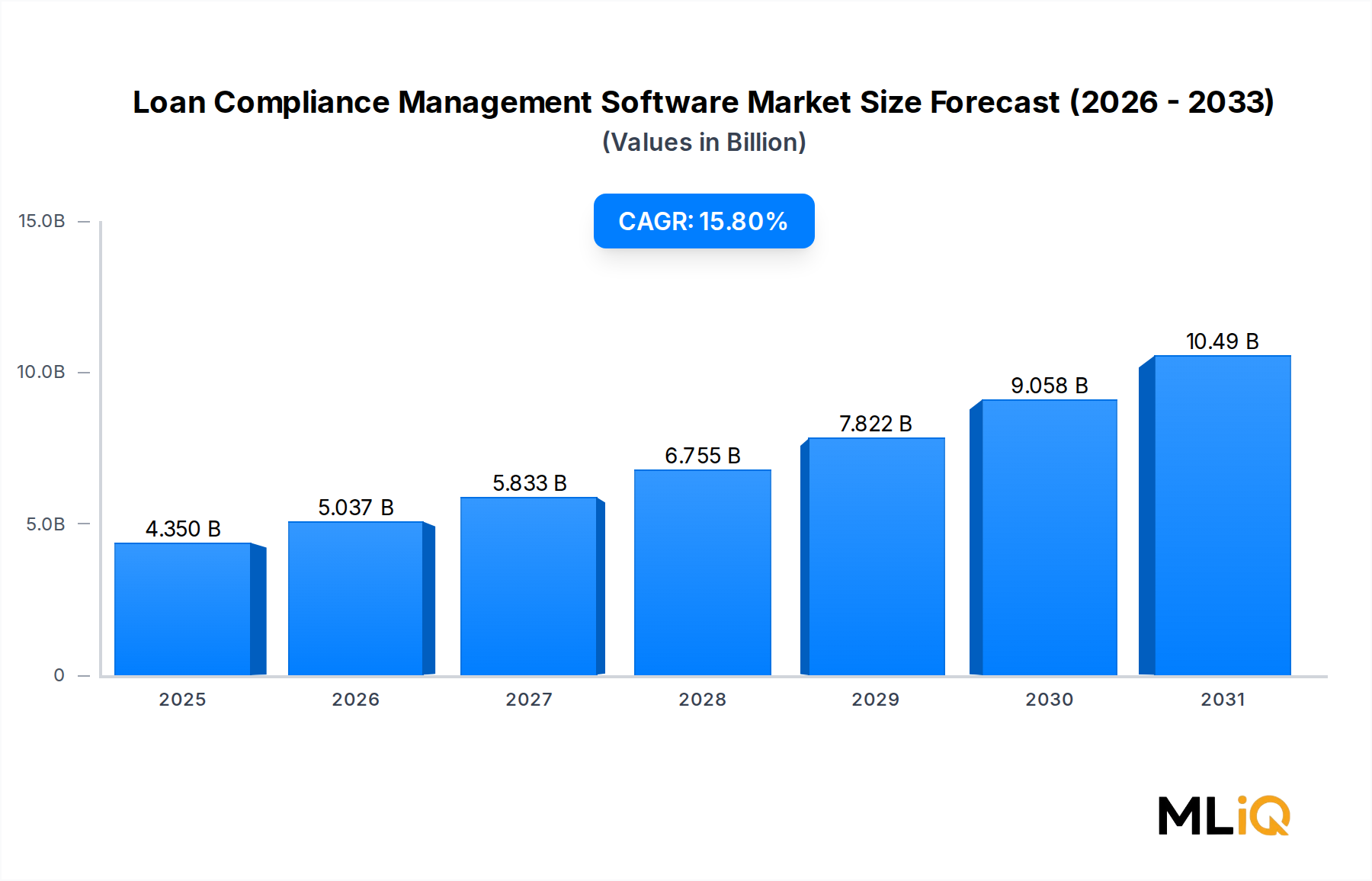

ローンコンプライアンス管理ソフトウェア市場の主要な洞察 世界のローンコンプライアンス管理ソフトウェア市場は、2025年 に43.5億ドル(約6,743億円) と評価されており、2033年 まで年平均成長率(CAGR)15.8% で拡大すると予測されています。これは、広範な金融テクノロジー分野において最も堅調な成長軌道の1つを示しています。この成長は、規制強化、貸付機関におけるデジタルトランスフォーメーションの義務化、および複数司法管轄にわたるコンプライアンス義務の複雑化が相まって加速されています。

融資コンプライアンス管理ソフトウェア市場の市場規模 (Billion単位) 世界中の金融機関は、かつてない量の規制変更に直面しています。2020年 以降、主要経済圏における貸付業務に影響を与える規制更新の平均件数は毎年40% 以上増加しており、銀行、信用組合、ノンバンクの貸付機関は自動化されたコンプライアンスインフラへの大規模な投資を余儀なくされています。かつて中堅貸付機関を特徴づけていた手動のコンプライアンスプロセスは、リアルタイムモニタリング、監査証跡、予測リスクフラグ機能を提供するソフトウェア駆動型フレームワークへと急速に移行しています。

マクロ経済環境もこの成長シナリオをさらに後押ししています。金利上昇サイクルはローンポートフォリオの質に対する監視を強め、欧州におけるバーゼルIVの導入期限と米国消費者金融保護局(CFPB)の進化するガイダンスは、適応型コンプライアンスプラットフォームへの持続的な需要を生み出しています。同時に、モバイルファーストのネオバンクから組み込み型金融プロバイダーに至るまで、デジタル貸付チャネルの普及はコンプライアンス違反の攻撃対象を拡大し、これまでサービスが行き届いていなかった企業層全体でのソフトウェア導入を促進しています。

クラウド展開モデルは構造的な追い風として台頭しており、小規模な貸付機関が法外な設備投資なしにエンタープライズグレードのコンプライアンス機能にアクセスできるようになっています。このコンプライアンス技術の民主化は、特にアジア太平洋地域やラテンアメリカの新興市場の中小企業(SME)からの大幅な需要を解き放つと予想されます。

主要な需要推進要因には、Know Your Customer(KYC)およびAnti-Money Laundering(AML)フレームワークの義務的な採用、米国におけるコミュニティ再投資法(CRA)近代化規則の運用化、および欧州銀行監督機構(EBA)のストレステスト要件が含まれます。ポートフォリオ管理自動化およびリスクコンプライアンス管理アプリケーションがソフトウェア利用において先行しており、展開されているアプリケーションの大部分を占めています。

2033年 に向けて、市場は135億ドル を超えると予想されており、クラウドネイティブアーキテクチャ、AI駆動型リスクスコアリング、およびAPIファースト統合エコシステムが次世代のコンプライアンスプラットフォームを定義するでしょう。進化するオープンバンキング標準に適合したモジュラー型で相互運用可能なソリューションを提供できるベンダーが、市場シェアの不均衡な獲得において最も有利な立場に立つでしょう。

ローンコンプライアンス管理ソフトウェア市場におけるクラウド展開の優位性 ローンコンプライアンス管理ソフトウェア市場におけるすべての展開モデルの中で、クラウドベースのソリューションが支配的かつ最も急速に成長しているセグメントとして台頭し、2025年 には推定58% の収益シェアを占め、2033年 に向けてさらにその地位を強化すると見られています。この優位性は偶然ではなく、金融機関がコンプライアンス技術を調達、展開、およびスケーリングする方法の根本的な再構築を反映しています。

オンプレミスアーキテクチャからクラウド環境への移行は、複数の収束する力によって2021年 以降加速しています。第一に、クラウド展開の総所有コスト(TCO)の利点は魅力的です。業界ベンチマークによると、レガシーオンプレミスシステムから移行した機関は、5年間でITインフラコストを平均25~35% 削減したと報告しています。第二に、クラウドプラットフォームは弾力的なスケーラビリティを提供し、CFPBの新たな規則制定や欧州銀行監督機構の回覧によって引き起こされるような規制変更の急増を、追加のハードウェアや人員を調達することなく管理することを可能にします。

第三に、そしておそらく最も重要なことですが、クラウドネイティブなコンプライアンスプラットフォームは継続的なソフトウェア更新を可能にし、規制ルールライブラリが破壊的なアップグレードサイクルなしに常に最新の状態に保たれることを保証します。G20の管轄区域全体で四半期あたり200件以上の重要な変更 という頻度で規制更新が発行される環境において、この機能は利便性ではなく、競争上の必然性です。

クラウドセグメント内では、SaaS(Software-as-a-Service)マルチテナントモデルが、専用クラウド環境を管理するための社内ITインフラを欠く中小企業を中心に、プライベートクラウドおよびハイブリッド展開を上回っています。SaaSコンプライアンスプラットフォームは、参入障壁を劇的に低下させました。資産5億ドル のコミュニティバンクが、歴史的なコストのほんの一部で、Tier-1機関と同じルールエンジンの高度な機能にアクセスできるようになりました。

クラウドセグメントの優位性を牽引する主要プレイヤーには、Salesforceプラットフォーム上に製品アーキテクチャ全体を構築し、世界の主要銀行をクライアントに持つnCino、そのFusion Compliance Manager製品が世界中の9,000 以上の金融機関に展開されているFinastra、およびより広範なコアバンキングエコシステムに統合されたクラウドホスト型コンプライアンスモジュールを提供するFISが含まれます。現在ICE Mortgage Technologyの一部であるEllie Maeも、住宅ローン組成およびコンプライアンスの垂直分野においてクラウドファースト戦略を強化しています。

ハイパースケーラー(Amazon Web Services、Microsoft Azure、Google Cloud)がコンプライアンスソフトウェアベンダーと共同開発のクラウドネイティブソリューションを提供するために連携を強化しているため、クラウドセグメント内での競争は激化しています。これらのパートナーシップは、市場投入までの時間を短縮し、ベンダーに予測型コンプライアンス機能を強化する高度なAIおよび機械学習インフラへのアクセスを提供しています。

オンプレミス展開は、新規導入に占める割合は減少しているものの、ドイツ、日本、中国のTier-1銀行など、データレジデンシー要件や内部ガバナンスの義務が完全なクラウド移行への構造的障壁となっている規制の厳しい管轄区域の大規模エンタープライズクライアントの間では依然として重要性を持っています。しかし、このグループ内でも、機密データをオンプレミスに維持しながらクラウドベースの分析を活用するハイブリッドアーキテクチャが注目を集めており、クリーンな二者択一ではなく、収束の軌跡を示しています。

クラウドセグメントのシェアは、貸付業務の継続的なデジタル化、フィンテック導入を奨励する規制サンドボックスイニシアチブ、およびこれまで機関の躊躇の原因となっていたクラウドセキュリティフレームワークの成熟によって、2033年 までに72% に達すると予想されています。

ローンコンプライアンス管理ソフトウェア市場を形成する主要な市場推進要因と制約 ローンコンプライアンス管理ソフトウェア市場は、短期的な収益軌道と長期的な構造的トレンドの両方を形成する、明確に定義された定量化可能な推進要因と測定可能な制約によって形作られています。

推進要因1:規制の複雑さの増大。G20経済圏全体で、貸付業務に影響を与える金融規制の量は、2019年 以来推定40% 増加しています。米国だけでも、CFPBは2022年 から2024年 の間に35 を超える重要なガイダンス文書と最終規則を発行し、それぞれがローン組成およびサービスワークフロー全体でシステムレベルの更新を必要としました。この規制の速さは、機関が手動で大規模に遵守できないため、ソフトウェア調達サイクルに直接変換されます。

推進要因2:デジタル貸付の拡大。世界のデジタル貸付プラットフォーム市場は20% を超えるCAGRで成長しており、新しく作成されるすべてのデジタル貸付チャネルは、新たなコンプライアンスの表面積をもたらします。組み込み型金融の取り決め、後払い(BNPL)商品、およびP2P貸付プラットフォームはそれぞれ異なる規制体制の対象であり、複数のチャネルで事業を展開する機関のコンプライアンスソフトウェア要件を増加させています。

推進要因3:AIと自動化の統合。北米の主要機関によるパイロットプログラムデータによると、AIで強化されたコンプライアンスワークフローは、AMLスクリーニングにおける誤検知率を最大60% 削減し、コンプライアンス処理時間を45% 短縮すると貸付機関は報告しています。このROIプロファイルは、予算が制約された環境でもソフトウェア投資の加速を正当化するのに十分魅力的です。

制約1:実装の複雑さと統合コスト。1980年代 から1990年代 にCOBOLベースのアーキテクチャで構築されたものが多くを占めるレガシーなコアバンキングシステムは、現代のコンプライアンスプラットフォームにとって重大な統合課題を提示します。初期予算見積もりの平均30~40% の統合プロジェクトの超過は一般的であり、中堅機関の間で調達の躊躇を生み出しています。

制約2:データプライバシー規制。逆説的ですが、欧州のGDPRやカリフォルニア州のCCPAなどのデータ保護フレームワークは、コンプライアンスソフトウェアが依存するデータ集約機能を制約し、ベンダーに開発コストと運用上の複雑さの両方を増加させるプライバシー・バイ・デザインのアーキテクチャを構築することを求めています。

ローンコンプライアンス管理ソフトウェア市場の競争エコシステム ローンコンプライアンス管理ソフトウェア市場の競争環境は、多様な大手金融テクノロジーコングロマリット、専門のコンプライアンスソフトウェアベンダー、および新興のクラウドネイティブチャレンジャーが混在しています。以下に、主要参加者の戦略的プロファイルを示します。

FIS:世界最大の金融テクノロジープロバイダーの一つとして、エンタープライズバンキング、リスク、規制報告プラットフォームに組み込まれた包括的なコンプライアンス管理ソリューションを提供し、世界中のTier-1機関にサービスを提供しています。

Finastra:世界最大の金融テクノロジー企業の一つであるFinastraのコンプライアンス管理機能は、リテール、コーポレート、貿易金融にわたり、130 カ国以上で展開されています。世界中の金融機関に幅広いサービスを提供する大手フィンテック企業で、日本市場でも事業を展開しています。

nCino:Salesforce上にネイティブに構築されたクラウドバンキングプラットフォームであり、統合されたコンプライアンス、リスク、ポートフォリオ管理機能を提供し、特に商業貸付および銀行規制報告において強みを持っています。Salesforceプラットフォーム上に構築されたクラウドバンキングプラットフォームで、日本の金融機関にも導入が進んでいます。

Fiserv Inc.:金融テクノロジーにおける世界的リーダーであり、コアバンキングおよび決済プラットフォーム全体に統合された包括的なコンプライアンス管理スイートを持ち、北米および欧州の10,000 以上の金融機関にサービスを提供しています。世界的な金融テクノロジーリーダーとして、日本の金融機関にもサービスを提供しています。

Ellie Mae Inc.:住宅ローン組成およびコンプライアンス自動化に特化しており、Ellie MaeのEncompassプラットフォームは、米国の住宅ローンセクターで最も広く展開されているローンコンプライアンスツールの1つであり、毎年数百万件のローン申請を処理しています。

Turnkey Lender Inc.:AI駆動のエンドツーエンドの貸付自動化プラットフォームと組み込みのコンプライアンスモジュールを提供し、費用対効果の高い規制遵守機能を求める中堅およびコミュニティ貸付機関をターゲットにしています。

defi SOLUTIONS:自動車金融および消費者金融の垂直分野に特化したクラウドベースのローン組成およびコンプライアンス管理ソリューションを提供し、設定可能なワークフローコンプライアンスに重点を置いています。

FLOIFY LLC:住宅ローン貸付に焦点を当て、FLOIFYは住宅ローン貸付機関向けのドキュメント収集、開示配信、規制追跡を効率化するPOSおよびコンプライアンスワークフロープラットフォームを提供しています。

Jack Henry & Associates:コミュニティおよび中堅金融機関向けのテクノロジープロバイダーであり、JHA PayCenterおよびSilverLakeコアバンキングプラットフォーム内にコンプライアンス管理ツールを統合しています。

LendingQB:ブラウザベースのローン組成システムと組み込みのコンプライアンス管理機能を提供し、軽量でスケーラブルなコンプライアンスインフラを求める住宅ローン銀行およびコミュニティバンクをターゲットにしています。

ローンコンプライアンス管理ソフトウェア市場における最近の動向とマイルストーン 2025年3月 :nCinoは、生成AI機能をコンプライアンスワークフローエンジンに統合したと発表し、ローンポートフォリオ管理機能全体で規制変更の影響評価を自動化することで、アナリストのレビュー時間を推定50% 削減しました。

2025年1月 :FinastraはMicrosoftと提携し、Azure OpenAI Serviceにコンプライアンス管理モジュールを展開し、商業貸付クライアント向けにリアルタイムの規制監視と監査証跡生成を強化しました。

2024年11月 :FISは、リスク&コンプライアンスマネージャープラットフォームのアップグレード版をリリースし、バーゼルIV報告要件へのサポートを拡大し、ヨーロッパと北米のTier-1およびTier-2銀行クライアントをターゲットとしました。

2024年9月 :Fiservは、自動化された消費者再投資法(CRA)コンプライアンス分析を専門とするRegTechスタートアップの少数株式を取得し、コミュニティ貸付規制機能を深化させる戦略的意図を示しました。

2024年7月 :Jack Henry & Associatesは、サードパーティのコンプライアンスソフトウェアベンダーがコアバンキングプラットフォームとシームレスに接続できる新しいAPI統合フレームワークを発表し、専門コンプライアンスモジュールの市場を拡大しました。

2024年4月 :CFPBは、ドッド・フランク法第1071条に基づく中小企業貸付データ収集規則を最終決定し、米国の地域開発金融機関全体でコンプライアンスソフトウェア調達の波を引き起こしました。

2024年2月 :Turnkey Lenderは、東南アジアのフィンテック専門ベンチャーファンドが主導する2,000万ドル のシリーズB資金調達ラウンドを完了し、収益はASEAN貸付市場におけるAI駆動型コンプライアンス自動化の拡大に充当される予定です。

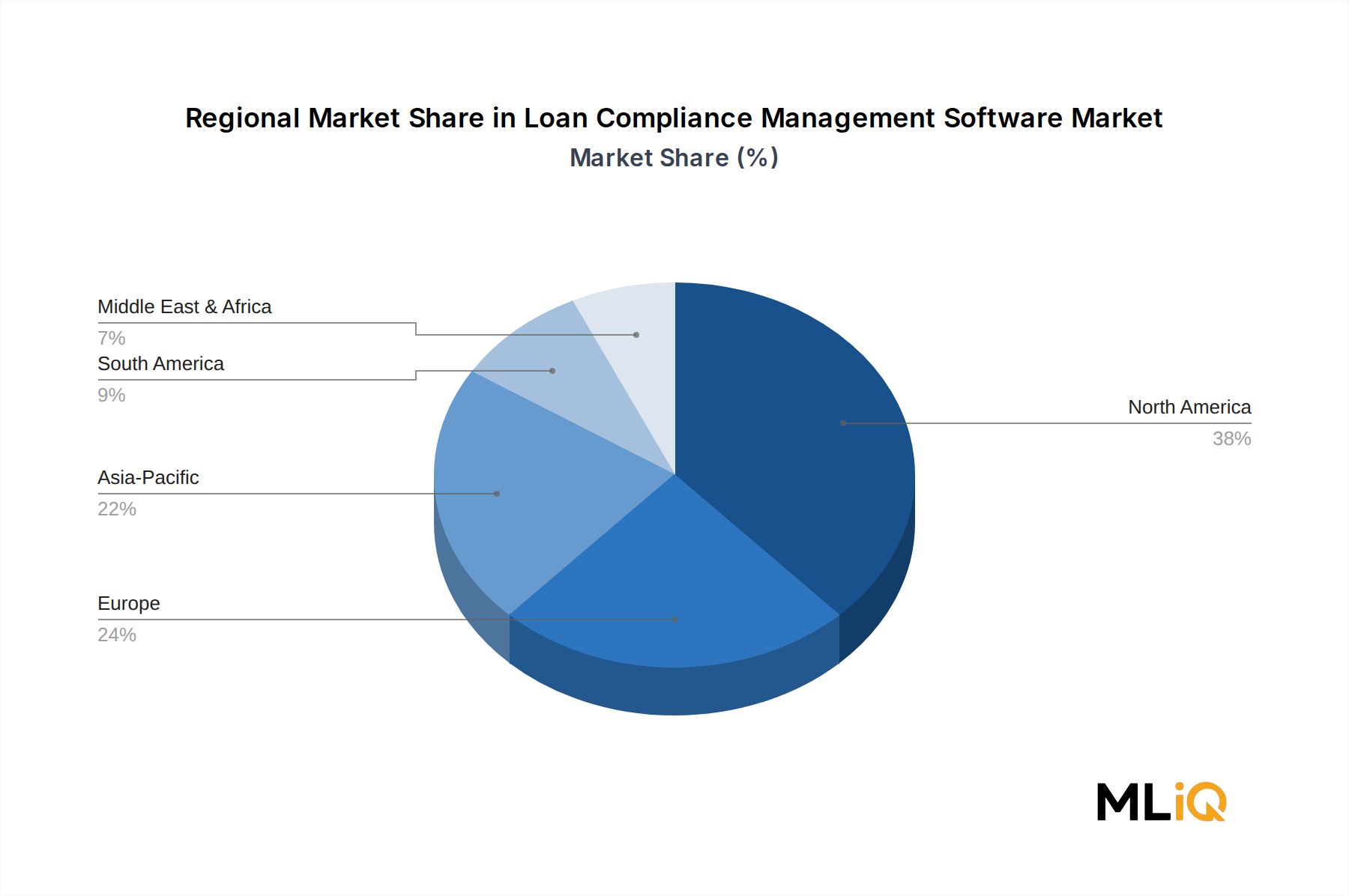

ローンコンプライアンス管理ソフトウェア市場の地域別内訳 ローンコンプライアンス管理ソフトウェア市場は、成長率と成熟度プロファイルの両方において顕著な地域差を示しており、規制環境、デジタルインフラレベル、および貸付市場構造の相違を反映しています。

北米は最も成熟した最大の地域市場であり、2025年 の世界収益の約38% を占め、およそ16.5億ドル に相当します。米国が主要な牽引役であり、ドッド・フランク法、HMDA、TILA-RESPA、および進化するCFPBアジェンダを含む緻密な規制フレームワークに支えられています。カナダとメキシコは、特に越境貸付プラットフォームの規模が拡大するにつれて、意味のある二次的な需要に貢献しています。北米市場は2033年 まで年平均成長率12.5% で成長すると予想されており、相対的な市場飽和によって制約されつつも、継続的な規制の進化によって支えられています。

ヨーロッパは2番目に大きな市場であり、2025年 の世界収益の約28% を占めます。この地域の年平均成長率14.2% での成長は、バーゼルIVの導入期限、欧州銀行監督機構の信用リスク管理に対する監督期待、およびAI駆動型貸付意思決定システムにコンプライアンス義務を課すEUの提案されたAI法によって牽引されています。ドイツ、英国、フランスが主要なサブマーケットであり、英国はブレグジット後の規制の相違にもかかわらず、大きな活動を維持しています。

アジア太平洋地域は最も急速に成長している地域であり、インド、中国、ASEAN経済圏における貸付市場の急速な制度化によって、2033年 まで年平均成長率19.7% で拡大すると予測されています。インド準備銀行が2022年 に発行し2024年 に更新したデジタル貸付ガイドラインは、数百の登録済みデジタル貸付プラットフォーム全体で義務的なコンプライアンスソフトウェア導入の波を生み出しました。特にAnt Groupの再編後、中国のフィンテック貸付に関する規制強化も同様に機関のコンプライアンス投資を促進しています。

中東およびアフリカ地域は、現在世界収益のわずか8% を占めるに過ぎませんが、高い潜在力を持つ市場として台頭しています。GCC諸国は、サウジアラビアのVision 2030目標およびUAE中央銀行のオープンファイナンスフレームワークに沿って、銀行規制フレームワークを近代化しています。南アフリカとナイジェリアがサハラ以南アフリカの需要を牽引しています。

南米は世界収益の約6% を占め、ブラジル中央銀行(BACEN)のデジタルバンキング規制が主要な需要触媒となっています。アルゼンチンおよびその他の市場はマクロ経済の不安定性によって制約されたままです。

ローンコンプライアンス管理ソフトウェア市場における投資と資金調達活動 ローンコンプライアンス管理ソフトウェア市場における投資活動は、2022年 から2025年 にかけて著しく活発化し、この期間にコンプライアンス技術バリューチェーン全体で総額32億ドル を超えるベンチャーおよびグロースエクイティ投資が開示されました。M&A活動も同様に堅調で、戦略的買収者(主に大規模な金融テクノロジーコングロマリット)がポイントソリューションのコンプライアンスベンダーを統合し、統合プラットフォーム製品を構築しています。

最も資本を引き付けているサブセグメントは、AI駆動型規制変更管理、自動化されたローンポートフォリオリスク分析、およびクラウドネイティブなAML/KYCコンプライアンスモジュールです。投資家は特に、リアルタイムの規制ルールライブラリ更新を提供するプラットフォームに魅力を感じています。この機能に関連するサブスクリプション収益モデルは、クラス最高のベンダー間で純収益維持率が常に115% を超える、予測可能で低離反率の経常収益源を生み出すためです。

注目すべき資金調達ラウンドには、2023年 に公正貸付コンプライアンス分析を専門とする米国ベースのRegTech企業が調達した8,500万ドル のシリーズCラウンド、および2024年初頭 にクラウドネイティブな住宅ローンコンプライアンスプラットフォームへの1億2,000万ドル のグロースエクイティ投資が含まれます。コンプライアンスソフトウェアベンダーとハイパースケールクラウドプロバイダー(特にAWSとMicrosoft Azure)間の戦略的パートナーシップも、実質的な資本展開イベントとして機能し、ベンダーが希薄化を伴うエクイティファイナンスなしに製品開発を加速することを可能にしました。

より広範なRegTech市場自体もかなりの機関投資家の資本を引き付けており、2024年 には世界のRegTech投資が約180億ドル に達し、そのうち貸付コンプライアンスが推定24% のシェアを占めています。プライベートエクイティ企業は、断片化されたベンダーランドスケープと、サブスクリプションベースのコンプライアンスツールの強力な経常収益特性を考慮し、バイ・アンド・ビルド戦略のためにコンプライアンスソフトウェアプラットフォームをターゲットとするケースが増加しています。

地理的には、北米が取引件数の最大のシェアを占めていますが、アジア太平洋地域はコンプライアンス技術投資において最も急速に成長している地域であり、地域別内訳のセクションで説明されている規制制度化のダイナミクスを反映しています。

ローンコンプライアンス管理ソフトウェア市場における価格ダイナミクスとマージン圧力 ローンコンプライアンス管理ソフトウェア市場における価格ダイナミクスは、永続ライセンスモデルからサブスクリプションベースおよび使用量ベースの価格設定アーキテクチャへの移行によって構造的な変革を遂げています。

ローンコンプライアンス管理ソフトウェア市場のセグメンテーション

1. コンポーネント

2. 展開モデル

3. 企業規模

4. アプリケーション

4.1. ポートフォリオ管理

4.2. リスクコンプライアンス管理

4.3. その他

ローンコンプライアンス管理ソフトウェア市場の地理別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米地域

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他の欧州地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC諸国

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN諸国

5.6. オセアニア

5.7. その他のアジア太平洋地域

日本市場の詳細分析

日本におけるローンコンプライアンス管理ソフトウェア市場は、グローバル市場のダイナミクスを反映しつつ、独自の特性を持っています。レポートではアジア太平洋地域が2033年までに年平均成長率19.7%と最速の成長を遂げると予測されており、日本もこの成長圏に含まれます。2025年における世界の市場規模は約4.35億ドル(約6,743億円)に達するとされており、日本市場も国内の金融機関によるデジタル変革と規制強化への対応需要を背景に拡大しています。国内の金融機関は、金融庁による厳格な監督や、マネーロンダリング対策(AML)、テロ資金供与対策(CFT)の強化、個人情報保護法の遵守など、複雑な規制要件に直面しています。特に大手金融機関では、データレジデンシー要件や既存のレガシーシステムとの統合課題から、オンプレミス型やハイブリッド型ソリューションへの需要が根強い一方、中小規模の金融機関ではクラウドベースのSaaSモデルの導入が加速しています。

日本市場で存在感を示すのは、FIS、Finastra、nCino、Fiservといったグローバル大手金融テクノロジー企業の日本法人、およびNTTデータや野村総合研究所(NRI)などの国内大手システムインテグレーターです。これらの企業は、日本の金融機関特有のニーズに対応するため、ローカライズされたソリューション提供や、既存のコアバンキングシステムとの円滑な連携を実現しています。規制面では、金融庁の監督下、銀行法や貸金業法、金融商品取引法などが適用され、顧客保護、情報管理、リスク管理に関する厳格な基準が設けられています。特に、個人情報保護法は、クラウドベースのソリューション導入におけるデータガバナンスとセキュリティの確保をより一層重要視させています。また、日本の金融機関は、金融安定理事会(FSB)やバーゼル委員会が定める国際的な規制基準への適合も求められます。

ソフトウェアの流通チャネルは主に、金融機関への直接販売、または大手システムインテグレーターを介したソリューション提供です。大規模な金融機関では、既存システムとの複雑な連携を伴うため、専門的な知見を持つシステムインテグレーターが重要な役割を果たします。一方、中小規模の金融機関では、導入・運用コストを抑えられるSaaSモデルへの関心が高く、クラウドベンダーやそのパートナー企業を通じた導入が増加しています。日本の消費者は、伝統的に安全性を重視し、既存の金融機関に対する高い信頼を寄せていますが、近年ではデジタルチャネルを通じた利便性の高い金融サービスへの需要も高まっています。この変化に対応するため、金融機関は厳格なコンプライアンスを維持しつつ、デジタル化を推進する必要があり、これがローンコンプライアンス管理ソフトウェアへの投資を後押ししています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。