1. 2033年までの不動産サービス市場が直面する主要な課題と制約は何ですか?

主要な制約には、金利上昇による取引量の圧縮、管轄区域間での規制の細分化、プロパティマネジメントにおける労働力不足が含まれます。建設資材のサプライチェーンの混乱も住宅完成を遅らせ、間接的に下流の不動産サービス需要を抑制しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

不動産サービス市場

不動産サービス市場Research Analyst

世界の不動産サービス市場は、基準評価期間において1億2,021万ドル (約180億円)と評価されており、都市化、デジタルトランスフォーメーション、機関投資家の資金流入に牽引された持続的な勢いを反映し、2033年まで年平均成長率(CAGR)7%で拡大すると予測されています。市場が現在の基準値から拡大するにつれて、住宅、商業、複合用途の各資産クラスにおけるステークホルダーは、取得と評価からプロパティマネジメント、処分に至るまでのフルサービスライフサイクル全体で価値を獲得するために再配置を進めています。

いくつかのマクロな追い風がこの軌道を後押ししています。第一に、世界の都市人口の増加は、特にアジア太平洋地域とサブサハラアフリカにおいてインフラ整備を上回っており、取引、アドバイザリー、マネジメントサービスに対する持続的な需要を生み出しています。第二に、不動産投資信託市場の拡大に示されるように、資産クラスとしての不動産の制度化は、透明性、コンプライアンス、利回り最適化を提供するプロフェッショナルグレードのサービスに対する需要を高めています。第三に、デジタルプラットフォームとデータ分析ツールの普及により、サービス提供の効率が劇的に向上し、企業は比例的なコスト増加なしに規模を拡大できるようになっています。

需要側では、個人およびビジネスアプリケーションの両セグメントが回復力を見せています。特に、パンデミック後の環境でポートフォリオの合理化を求める法人テナントに牽引されたビジネスアプリケーションは、統合された施設管理およびプロパティマネジメントソリューションとの連携を加速させています。一方、個人セグメントは、新興経済国における住宅ローンアクセスの改善と政府の住宅刺激策から引き続き恩恵を受けています。

競争環境は、従来の仲介および評価サービスを超えて進化しています。テクノロジーネイティブなディスラプターがレガシープレイヤーとともに市場に参入し、コモディティ化されたセグメントでは利益率を圧迫しつつ、データドリブンなアドバイザリーサービスではプレミアム価格設定の機会を創出しています。不動産テック(PropTech)と確立されたサービス提供モデルの融合は、あらゆるセグメントで顧客の期待を再形成しています。

2033年に向けて、不動産サービス市場は、部門横断的な投資の継続、主要な管轄区域における規制の近代化、およびリモート取引、AIを活用した評価、自動化されたコンプライアンスワークフローをサポートするデジタルインフラの成熟から恩恵を受ける態勢が整っています。テクノロジーの導入と現場の専門知識をうまく統合する市場は、特に東南アジア、中東、北米の二次都市圏において、不均衡な成長を遂げるでしょう。

不動産サービス市場において、住宅セグメントは最大の収益シェアを占めています。これは、膨大な取引量、付属サービス要件の深さ、および主要な世界経済における構造的な住宅不足に支えられています。住宅不動産サービスは、仲介、住宅ローン仲介、住宅検査、権利関係サービス、賃貸住宅のプロパティマネジメント、販売後サポートなど、幅広いサービスを含み、それぞれが経常的または高頻度の収益源となっています。

住宅セグメントの優位性は、人口統計学的基礎に根ざしています。世界の世帯形成率は発展途上国で引き続き高く、一方、先進国、特に米国、英国、ドイツでは、需要に対して慢性的な供給不足に悩まされています。この需給不均衡は、金利が上昇する期間でさえ取引量を維持し、抑圧された需要が蓄積され、サイクルで放出されます。米国だけでも、平均的な住宅は約7~8年ごとに所有者が変わり、予測可能で大規模な経常的なサービス市場を創出しています。

住宅セグメントを支える主要プレイヤーには、PulteGroup, Inc.、Lennar、Centex、Pulte Homeが含まれ、これらの企業は、建設、資金調達、販売後の顧客管理にわたる垂直統合されたサービス能力を持っています。これらの企業は規模の経済を活用し、権原保険、住宅保証商品、関連する住宅ローン組成を含むバンドルされたサービスパッケージを提供しており、これにより取引あたりの収益を深め、乗り換え障壁を築いています。

Vyllaは、テクノロジーを活用した住宅仲介プラットフォームとして、デジタルファーストの取引管理とエージェントサポートインフラを組み合わせることで、従来のモデルを破壊する新しいタイプのサービスプロバイダーを表しています。Intero Real Estateも同様に、高価値の郊外および都市市場に焦点を当てたプレミアム住宅ニッチを占めており、アドバイザリーの深さと市場インテリジェンスが価格プレミアムをもたらしています。

住宅セグメント内では、単身世帯および多世帯賃貸住宅のプロパティマネジメントが最も急速に成長しているサブカテゴリーです。機関投資家(大規模な資産運用会社や不動産投資ビークルを含む)は、2020年以降、シングルファミリーレンタル(SFR)ポートフォリオを劇的に拡大し、プロフェッショナルな管理サービスに対する非常に大きな需要を生み出しています。これにより、事業者が集中管理で何千もの分散型資産を管理できるテクノロジープラットフォームを求めているため、プロパティマネジメントソフトウェア市場に資金が流入しています。

不動産サービス市場における住宅セグメントのシェアは、細分化するのではなく統合されつつあります。大規模で統合されたプロバイダーは、地域プレイヤーを買収して地理的密度を高めており、一方、テクノロジープラットフォームは小規模な独立系企業がエンタープライズグレードのツールにアクセスできるようにし、二極化した競争構造を創出しています。上位層では市場集中度が高まり、ミッドマーケットではテクノロジーの民主化が細分化を維持しています。

地理的には、北米とアジア太平洋地域が絶対収益で最大の2つの住宅サービス市場を形成していますが、アジア太平洋地域、特に中国とインドは、初回購入者の増加、都市化、政府支援の住宅計画に牽引され、世界の平均を大幅に上回る速度で成長しています。

住宅セグメントの将来の成長は、欧米市場における手頃な価格の制約、ミレニアル世代およびZ世代における賃貸期間の選好の変化、およびAI支援の住宅検索および評価プラットフォームの採用によって形成されるでしょう。これらの二重の力(一部市場での取引量の減少と、管理サービス需要の増加による相殺)を乗り越えることができるサービスプロバイダーは、2033年まで利益率の拡大を維持するでしょう。

不動産サービス市場は、マクロ経済サイクル、人口動態の変化、規制枠組み、テクノロジーによるディスラプションの交差点で機能しています。その成長牽引要因と制約を厳密に分析すると、構造的な長期的な追い風と、景気循環的および規制上の逆風とが均衡した市場であることがわかります。

都市化は最も強力な構造的牽引要因であり続けています。国連は、世界の人口の68%が2050年までに都市部に居住すると推定しており、これは2023年の約56%から増加しています。この人口移動は、不動産取引活動を集中させ、商業スペースの需要を増加させ、プロパティマネジメントおよび評価サービスの対象市場を拡大させます。新興市場の都市、特にASEAN、南アジア、サブサハラアフリカが主要な成長舞台となっています。

不動産への機関投資家の資金投入は引き続き増加しています。世界の不動産運用資産は2023年までに4.0兆ドル (約600兆円)を超え、不動産投資信託市場がこの配分の主要な手段の一つとなっています。機関投資家による所有はプロフェッショナルなサービス管理を要求し、プロパティマネジメント、コンプライアンス、アドバイザリー機能の専門サービス会社へのアウトソーシングを促進しています。

商業用不動産市場は、パンデミック後に構造的な再調整を経験しており、主要都市のオフィス利用率はパンデミック前の水準の40~60%で推移しています。これは、オフィス仲介における取引活動の減少という制約と、テナントおよび家主がポートフォリオの再構築、リース再交渉、用途転換計画に関するアドバイザリーサービスを求めるという牽引要因の両方を生み出しています。

金利上昇は、最も重要な短期的な制約となっています。2022~2024年の米国、ユーロ圏、英国における金利サイクルは、買い手の購買力を抑制し、キャップレートを上昇させることで取引量を圧縮しました。しかし、2025~2026年にかけて予測される金利の正常化は、相当な抑圧された取引需要を解放すると期待されています。

規制の複雑化、特にESG開示、テナント保護法、クロスボーダー投資規制に関するものは、サービスプロバイダーのコンプライアンスコストを増加させており、参入障壁として機能すると同時に、専門アドバイザリーおよび法務サービスへの需要を促進しています。

CBRE: 日本でも商業用不動産サービスのリーディングカンパニーとして事業を展開。商業用不動産サービスのグローバルリーダーであるCBREは、100カ国以上でアドバイザリー、取引管理、プロパティマネジメント、投資サービスを展開し、その規模とデータプラットフォームを活用して機関投資家や企業クライアントにサービスを提供しています。

PulteGroup, Inc.: 米国最大の住宅建設会社の1つであるPulteGroupは、関連する金融サービスと顧客ケアプログラムを通じてサービスフットプリントを拡大し、買い手ライフサイクル全体で価値を獲得する統合型住宅不動産サービスモデルを構築しています。

Pulte Home: PulteGroup傘下の主要な住宅建設およびサービスブランドとして運営されており、顧客体験と保証サービス提供に重点を置いた新築住宅市場に注力しています。

Pacific Real Estate Services: プロパティマネジメントとリースに特化した地域サービスプロバイダーであり、地域市場の専門知識を求める商業用および複合用途資産の所有者をターゲットにしています。

Tecnocasa: ヨーロッパ発のフランチャイズ不動産ネットワークであり、密度の高いフランチャイズモデルを通じて、南ヨーロッパ、東ヨーロッパ、および一部の新興市場で住宅仲介およびプロパティマネジメントサービスを拡大しています。

Associa: コミュニティ協会管理に特化しており、数千の住宅所有者協会、コンドミニアム協会、計画コミュニティを管理する、世界最大の第三者プロパティマネジメント会社の1つです。

Bellrock Group: 英国を拠点とする統合施設およびプロパティマネジメント会社であり、テクノロジーを活用した資産管理サービスを商業用不動産所有者に提供し、コンプライアンスと持続可能性に重点を置いています。

Intero Real Estate: カリフォルニア州を中心に事業を展開するBerkshire Hathawayの関連会社であり、深い地域市場の専門知識とテクノロジーを駆使した取引管理を備えたプレミアム住宅仲介サービスを提供しています。

Centex: 現在PulteGroup傘下で運営されている歴史ある米国住宅建設会社であり、主に高成長のサンベルト市場で、エントリーレベルおよび買い替え層の住宅購入者をターゲットに建設および付属の不動産サービスを提供しています。

Vylla: テクノロジーを重視した住宅仲介プラットフォームであり、デジタル取引管理ツールとエージェントサポートインフラを組み合わせることで、米国の複数の市場で買い手と売り手にサービスを提供しています。

Lennar: 米国最大の住宅建設会社の1つであるLennarは、建設、住宅ローン組成、権原サービス、住宅保険を含む統合された「Everything's Included」モデルを提供しており、これによりフルスペクトラムの住宅不動産サービスプロバイダーとしての地位を確立しています。

2023年3月: CBREはJ&J Worldwide Servicesの買収を発表し、北米における政府および機関投資家向け不動産ポートフォリオ全体の統合施設管理能力を拡大しました。

2023年6月: LennarはAmazonとの戦略的提携を発表し、スマートホームテクノロジーパッケージを新築住宅開発の標準提供品として統合することで、スマートビルディングテクノロジー市場と住宅不動産サービス提供を結びつけました。

2023年9月: Associaは、AI駆動のメンテナンスリクエストルーティングと財務報告を組み込んだ強化されたデジタルコミュニティ管理プラットフォームを立ち上げ、その管理ポートフォリオにある35,000以上のコミュニティ協会をターゲットにしました。

2024年1月: Bellrock Groupは、英国を拠点とするコンプライアンステクノロジー企業との戦略的合併を完了し、商業用不動産クライアント向けのESG報告および建物安全コンプライアンスサービス提供を強化しました。

2024年4月: PulteGroup, Inc.は、5億ドル (約750億円)の自社株買い承認と、金融サービス部門の能力拡大を発表し、金利正常化サイクルを通じて住宅不動産サービス需要が持続することへの自信を示しました。

2024年7月: Vyllaは、自動契約管理とリアルタイム市場評価ツールを組み込んだプラットフォームアップグレードを背景に、米国の3つの州で仲介事業を拡大しました。

2024年10月: Tecnocasaは、ヨーロッパの住宅ローン金利がピークレベルから低下し始めたことにより取引量が増加したことを受け、イタリアおよびスペイン市場におけるフランチャイズネットワーク収益が前年比12%増加したと報告しました。

2025年2月: CBREは、企業の不動産利用者をターゲットとする新しいデータ分析製品を立ち上げ、リース満期、エネルギーコスト、従業員の近接性といった指標に関するポートフォリオシナリオモデリングを可能にしました。

不動産サービス市場は、都市化のペース、制度の成熟度、規制環境、テクノロジー採用の違いを反映し、成長率と構造的牽引要因の両面で顕著な地域差を示しています。

北米は、絶対収益において最も成熟した最大の地域市場であり、世界の市場価値の推定35~38%を占めています。米国は、住宅取引エコシステムの深さ、商業用不動産サービス会社の規模、および機関投資家による不動産投資の高度化を通じてこの地位を確立しています。カナダとメキシコも貢献しており、カナダはトロントとバンクーバーの都市部における供給制約に牽引され、メキシコはニアショアリング関連の産業用不動産需要から恩恵を受けています。北米の地域CAGRは推定5.5~6.0%であり、商業ポートフォリオの再構築需要に支えられた成熟かつ着実な成長プロファイルを反映しています。

アジア太平洋地域は最も急速に成長している地域であり、2033年までの地域CAGRは推定9.5~10.5%です。中国とインドが主要な牽引役であり、急速な都市化、中間層の拡大、政府支援の住宅プログラムに支えられています。中国の不動産セクターにおける周期的な規制介入(2021~2023年の開発業者流動性危機を含む)は、皮肉にも、機関投資家が経営難の開発業者に代わることで、第三者プロパティマネジメントおよびアドバイザリーサービスへの需要を高めました。インドのRERA(Real Estate Regulatory Authority)枠組みは市場を公式化し、準拠したプロフェッショナルサービスへの需要を高めています。日本と韓国は、安定した高価値の商業サービス需要に貢献しています。

ヨーロッパは世界の市場シェアの約25~28%を占め、ドイツ、英国、フランスが主要な貢献国です。英国市場では、賃貸住宅管理(ビルド・トゥ・レント)で大きな活動が見られ、ドイツの歴史的に供給不足の住宅市場は引き続き住宅サービス需要を牽引しています。ヨーロッパのESGコンプライアンスとエネルギー性能に関する規制の動きは、不動産アドバイザリーおよびコンプライアンスサービスに新たな収益源を創出しています。地域のCAGRは推定5.0~5.5%です。

中東およびアフリカ地域は高成長市場として浮上しており、GCC諸国(特にアラブ首長国連邦とサウジアラビア)は経済多角化戦略の一環として不動産開発に多額の投資を行っています。サウジアラビアのビジョン2030だけでも、計画された不動産およびインフラ投資は数兆ドルに及んでいます。地域のCAGRは推定8.0~9.0%です。

ブラジルとアルゼンチンが主導する南米は、通貨の変動とマクロ経済の不安定さによって成長が抑制されていますが、都市化の傾向と金融市場アクセスの改善が長期的な好展望を支えています。

不動産サービス市場における投資活動は、既存プレイヤー間の戦略的統合、PropTechサブセグメントへのベンチャーキャピタル流入、および公共および政府系ファンドによるインフラ隣接資本の展開によって特徴づけられてきました。

M&A活動は、プロパティマネジメントおよび統合施設管理のサブセグメントで特に顕著です。大規模なプラットフォームは、地域オペレーターのボルトオン買収を通じて、地理的密度とサービスの幅を構築しようと努めてきました。施設管理市場は特に大規模なM&A活動を惹きつけており、企業不動産所有者は断片化された複数プロバイダーのアレンジメントではなく、単一ベンダーの統合サービス関係を求めています。CBREの買収戦略は、2022~2024年にかけて複数の取引を完了し、管理サービスフットプリントを拡大しているこの傾向を典型的に示しています。

ベンチャーキャピタル投資は、プロパティマネジメントソフトウェア市場、AIを活用した評価ツール、デジタル取引管理プラットフォームをターゲットとするPropTechプラットフォームに集中しています。推定によると、世界のPropTechベンチャー投資は、2021~2022年のピーク時には年間150億ドル (約2.25兆円)を超え、金利環境が資金調達環境を厳しくしたため、2023~2024年には年間約80億~100億ドル (約1.2兆円~1.5兆円)に緩やかになりました。最も多くの資金を集めているサブセグメントには、自動リースプラットフォーム、スマートビルディング統合ミドルウェア、ESGコンプライアンス管理ソフトウェアが含まれます。

ビルディングインフォメーションモデリング市場も、設計段階のデータを継続的な資産管理ワークフローに統合し、より正確なライフサイクルコストモデリングと持続可能性報告を可能にしようとする不動産サービス会社からの投資を引き付けています。

GCC地域からの政府系ファンドは、特にヨーロッパとアジア太平洋地域において、世界の不動産サービスプラットフォームへの重要な資金配分者として台頭しており、金融エクスポージャーとともに運用専門知識を構築しようとしています。

不動産サービス会社とテクノロジー企業(クラウドインフラプロバイダー、AIプラットフォーム開発者、住宅建設市場で活動する建設テクノロジー企業を含む)との戦略的パートナーシップが加速しており、テクノロジーによる差別化が競争上の優位性の中心になりつつあるというセクターの認識を反映しています。

技術革新は、取引、管理、分析の各次元で不動産サービス市場を根本的に再構築しています。2025~2033年の予測期間において、3つの破壊的技術の軌跡が最も重要です。

人工知能と機械学習は、最も広範で変革的な技術変化を代表しています。AIアプリケーションは、従来の鑑定精度に匹敵する自動不動産評価モデル(AVM)、リース契約の要約と契約審査を加速する自然言語処理ツール、テナント行動、メンテナンスニーズ、市場価格動態をモデル化する予測分析プラットフォームに及びます。現在のところ、採用は大規模な機関投資家向けサービスプロバイダーに集中していますが、コスト曲線は急速に低下しており、ミッドマーケット企業がAIを導入できるようになっています。

日本における不動産サービス市場は、成熟した経済と独特な人口動態の文脈で成長を続けています。本レポートではアジア太平洋地域が最も急速に成長していると指摘されていますが、日本市場はその中でも「安定した高価値の商業サービス需要」を貢献していると評価されています。急速な都市人口増加に牽引される新興市場とは異なり、日本は既に高い都市化率を誇り、質の高いサービスと効率性が重視されます。少子高齢化は住宅市場の全体的な取引量に影響を与えうるものの、機関投資家のプレゼンスが強く、プロフェッショナルなプロパティマネジメント、評価、アドバイザリーサービスへの安定した需要を創出しています。特に、J-REIT市場は規模が約17兆円(2024年初頭時点の時価総額)に達するとされ、大規模な不動産ポートフォリオの運用・管理を外部の専門サービスに依存しており、これがサービス市場の重要な牽引役となっています。

市場を牽引する主要プレイヤーとしては、グローバル企業の日本法人であるCBRE K.K.が商業用不動産サービスで大きな存在感を示しています。国内では、三井不動産、三菱地所、住友不動産といった大手デベロッパーが、開発から販売、管理、仲介まで一貫したサービスを提供しています。また、野村不動産や東急不動産なども重要な役割を担っています。プロパティマネジメント分野では、大京アステージや三井不動産レジデンシャルサービス、三菱地所コミュニティといった専門会社が大規模なポートフォリオを管理しています。

日本の不動産サービス市場における規制枠組みは、消費者の保護と取引の透明性確保を目的としています。最も重要なのは「宅地建物取引業法」であり、宅地建物取引士という国家資格を持つ専門家による重要事項説明などが義務付けられています。また、「建築基準法」が建築物の安全性と品質を担保し、新築住宅に対しては「特定住宅瑕疵担保責任の履行の確保等に関する法律」に基づく保険や供託が義務付けられています。近年では、機関投資家からの圧力もあり、ESG(環境・社会・ガバナンス)に関する報告や、建物のエネルギー性能への配慮がサービス提供において重要性を増しています。

流通チャネルと消費者行動においては、住宅市場ではSUUMOやHOME'Sといったオンラインポータルサイトが情報収集の主要な手段ですが、最終的な契約には、地域密着型の「街の不動産屋」や大手仲介会社の「店舗型仲介」を通じた対面での丁寧な説明や信頼関係が重視されます。賃貸住宅においては、敷金・礼金といった初期費用の高さが特徴でしたが、近年は初期費用を抑えた物件も増え、若年層を中心に賃貸志向も高まっています。商業用不動産では、大手テナントや機関投資家が直接、CBREのような国際的な仲介会社や国内大手デベロッパーのサービス部門と連携することが一般的です。日本市場は品質と顧客サービスへの期待が高く、きめ細やかな対応が競争優位の鍵となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

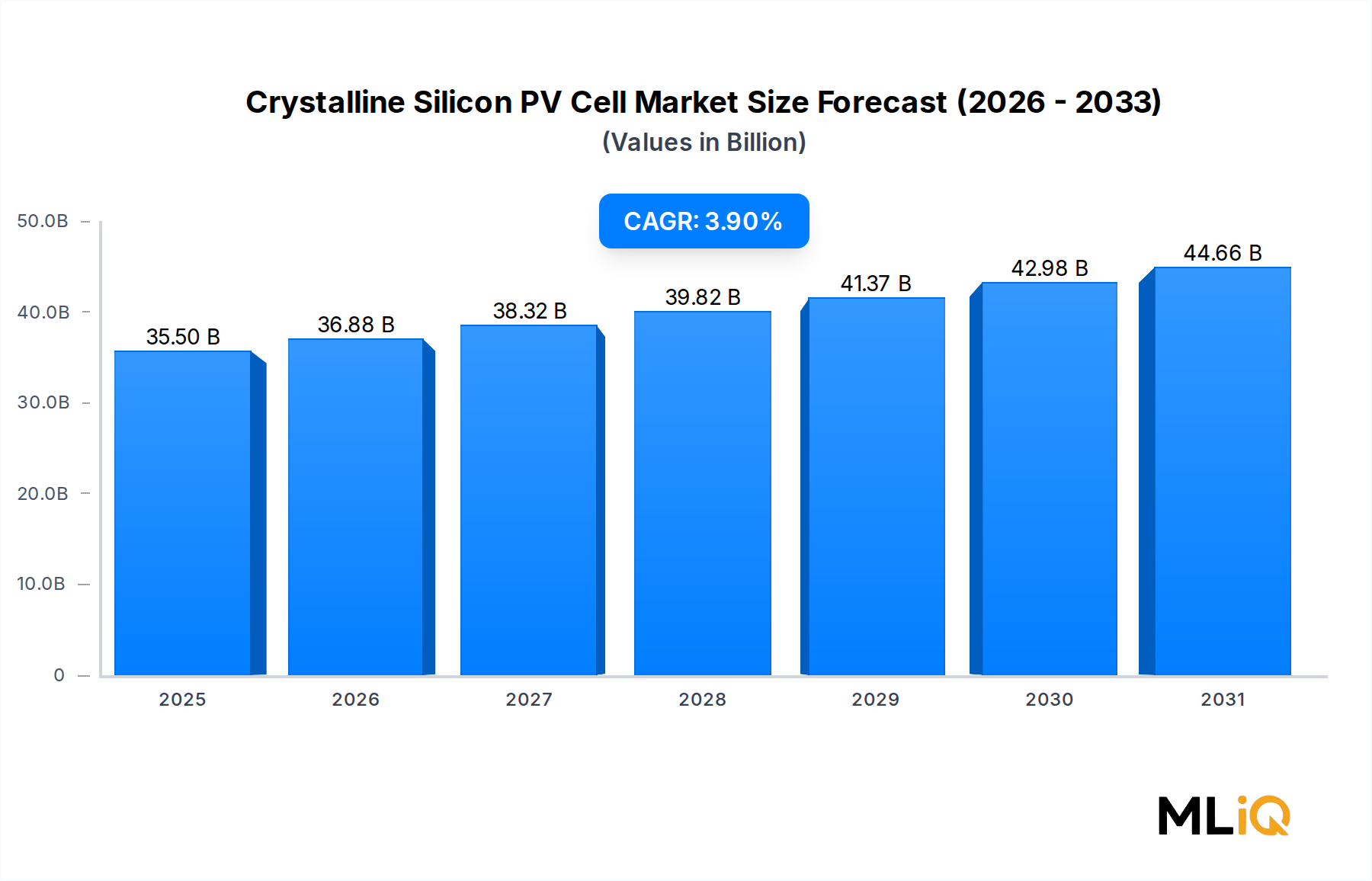

| 成長率 | 2020年から2034年までのCAGR 3.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

主要な制約には、金利上昇による取引量の圧縮、管轄区域間での規制の細分化、プロパティマネジメントにおける労働力不足が含まれます。建設資材のサプライチェーンの混乱も住宅完成を遅らせ、間接的に下流の不動産サービス需要を抑制しています。

不動産サービス市場は約1億2,021万ドルの価値があり、2033年まで年平均成長率7%で成長すると予測されています。この拡大は、居住用、商業用、プロパティマネジメントサービスといった各垂直分野における持続的な需要に支えられています。

高い参入障壁としては、CBREやレナーなどの企業が持つ確立されたブランド信頼、ライセンス要件、独自の顧客データベースが挙げられます。AI駆動型評価プラットフォームのようなテクノロジー統合は、新規参入者に対して既存企業を強固にするスイッチングコストを生み出します。

不動産サービスは、国ごとのライセンス、公正住宅法、マネーロンダリング対策(AML)指令、そしてヨーロッパのGDPRのようなデータプライバシー法の下で運営されています。コンプライアンスのオーバーヘッドは小規模事業者に不均衡な負担をかけ、CBREやアソシアのような大規模事業者への市場シェアの集中を促しています。

レナーとプルトグループは垂直統合戦略を追求し、住宅建設以外の反復的なサービス収益を獲得するためにプロパティマネジメント子会社を吸収しました。テクノカーサは南ヨーロッパ全域でフランチャイズネットワークを拡大し、ヴィラは北米の初回購入者をターゲットとしたテクノロジー対応の仲介サービスを拡大しました。

北米は、高い住宅所有率、活発な商業用不動産取引、CBRE、プルトグループ、センテックスなどの大規模事業者の成熟したエコシステムに支えられ、推定34%の市場シェアでリードしています。強力な機関投資資金の流れと透明性の高い財産権フレームワークが、この地域のリーダーシップをさらに強化しています。