1. 航空機ドア市場市場の主要な成長要因は何ですか?

などの要因が航空機ドア市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

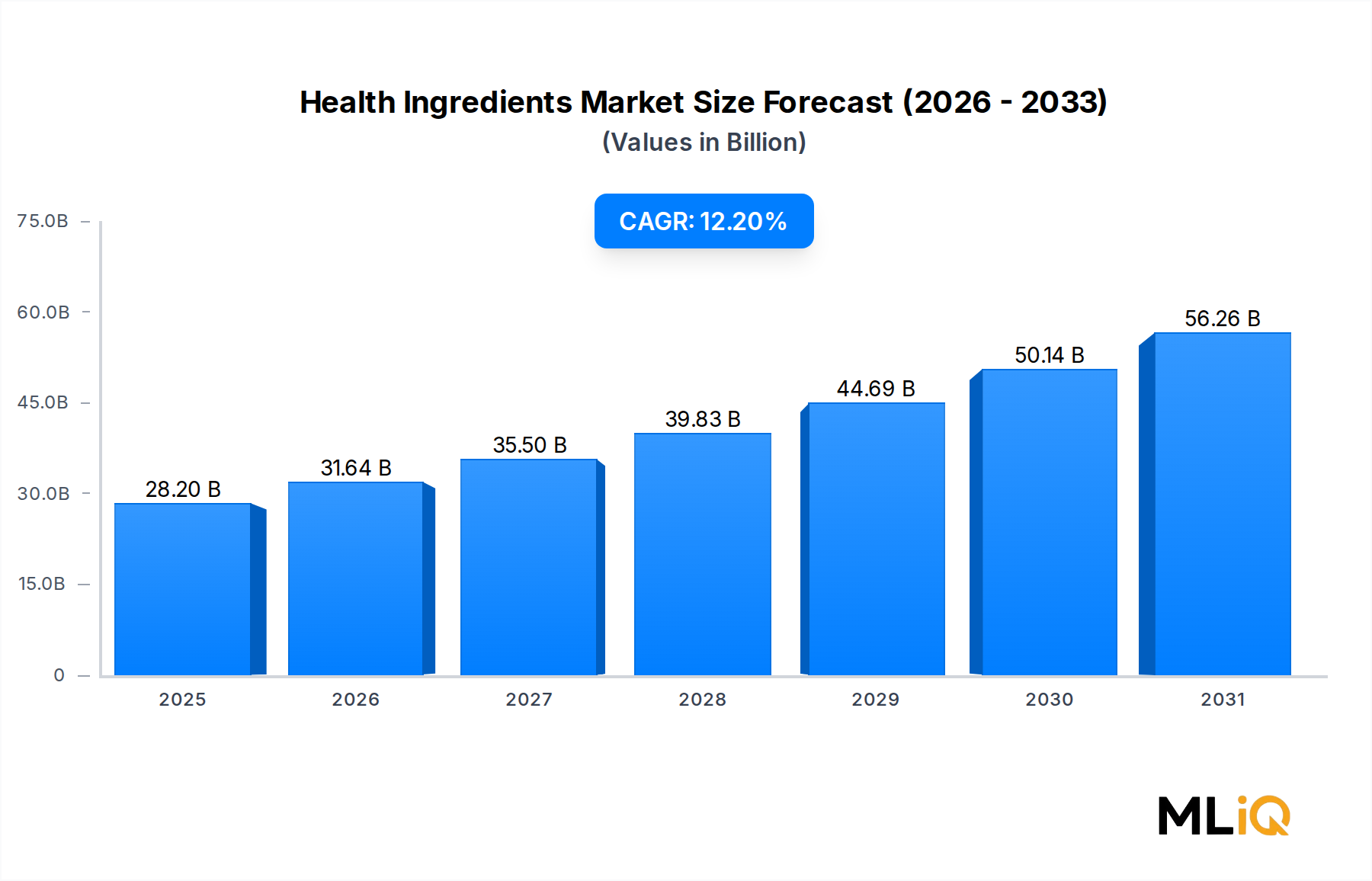

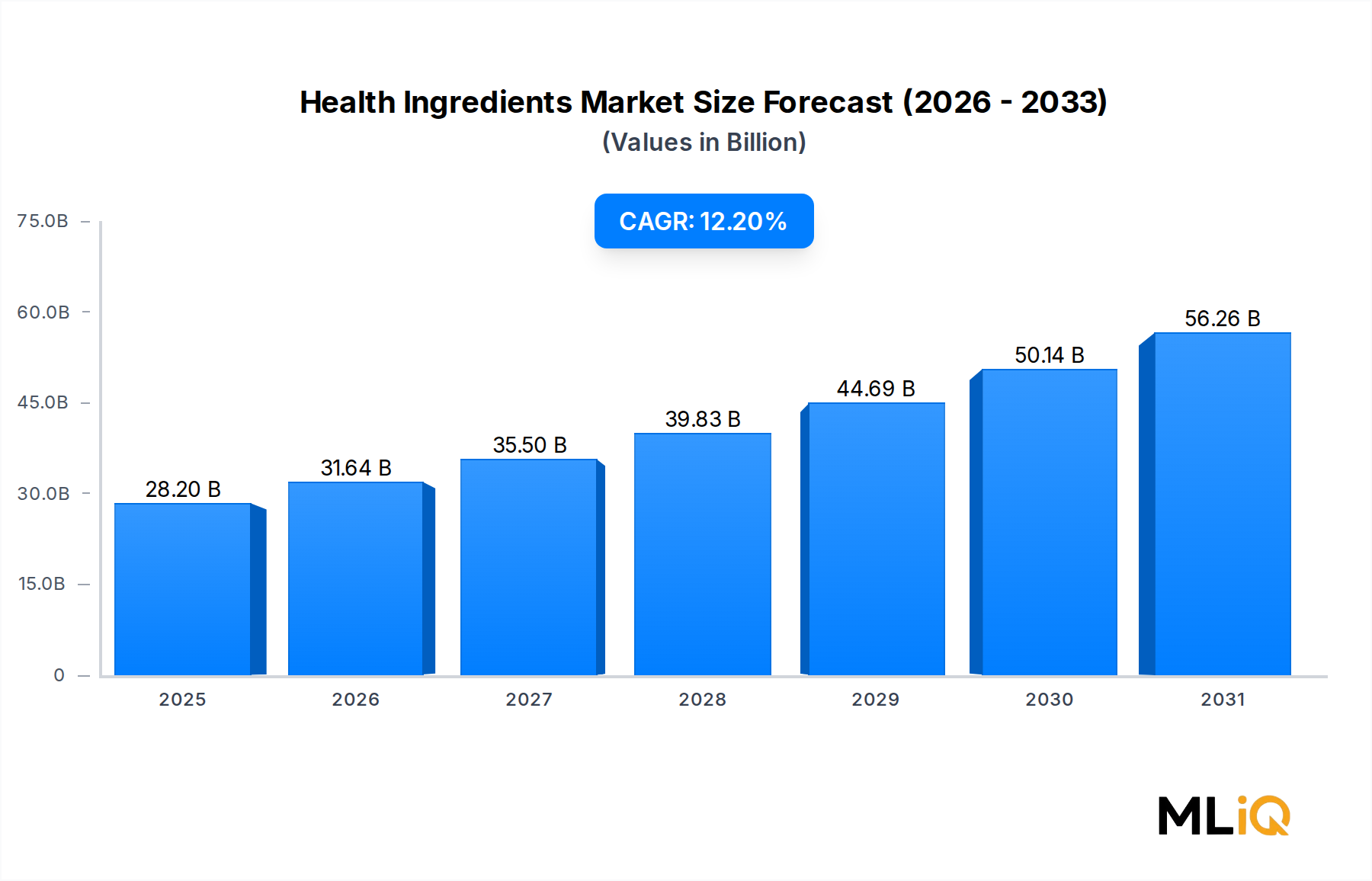

世界の航空機ドア市場は基準年において63.6億ドル(約9,860億円)と評価されており、民間航空の回復と防衛フリートの近代化による堅調な構造的需要を反映して、予測期間中に6.2%の複合年間成長率で拡大すると予測されています。この市場は、旅客ドア、貨物ドア、非常口、コックピットドア、特殊アクセスパネルなど、幅広いドア構成を網羅しており、民間および軍事プラットフォームにおける相手先ブランド製造業者(OEM)およびアフターマーケットチャネルにサービスを提供しています。

主要なマクロ経済的追い風は、パンデミック時代の混乱後の世界的な航空交通量の回復ペースの加速です。国際航空運送協会(IATA)は、旅客数が2019年の水準に近づき、一部地域ではそれを上回っていると報告しており、これが直接的に新規航空機の発注を刺激しています。エアバスとボーイングの受注残は合計で12,000機を超えており、それぞれが複数の認証済みドアアセンブリを必要とするため、ドアメーカーやティア1サプライヤーの中期的な需要を構造的に支えています。

防衛面では、地政学的再編、特にNATO加盟国の支出コミットメントとインド太平洋地域での軍備増強が、新しい軍用輸送機、監視機、多用途機の調達を推進しており、それぞれが極端な運用条件に耐える強化されたドアソリューションを必要としています。この二重市場への露出により、航空機ドア市場は単一セクターの景気循環から守られています。

軽量化の必要性が製品設計を再構築しています。燃費に関する規制圧力と航空会社自身のネットゼロコミットメントにより、OEMは高度な複合材パネルとハイブリッド金属・複合材ドア構造の採用を余儀なくされており、ドアアセンブリの平均単価が上昇し、納入される航空機あたりの収益が増加しています。熱可塑性複合材、チタンファスナーシステム、スマートセンサー統合ラッチングメカニズムは、実験段階から量産段階へと移行しており、航空機セットあたりのプレミアムコンテンツを追加しています。

アフターマーケットの動向は重要な成長要因です。28,000機を超える現役のナローボディおよびワイドボディジェットの世界的商業フリートが存在するため、ドアのオーバーホール、シール交換、ヒンジの改修、および完全なドア交換サイクルは、新規生産の変動から大きく切り離された、反復的で高利益率の収益源を生み出します。薄い利益率で運営する航空会社は、これらのサービスを専門のMROプロバイダーにアウトソーシングする傾向を強めており、対象となるアフターマーケットプールを拡大しています。

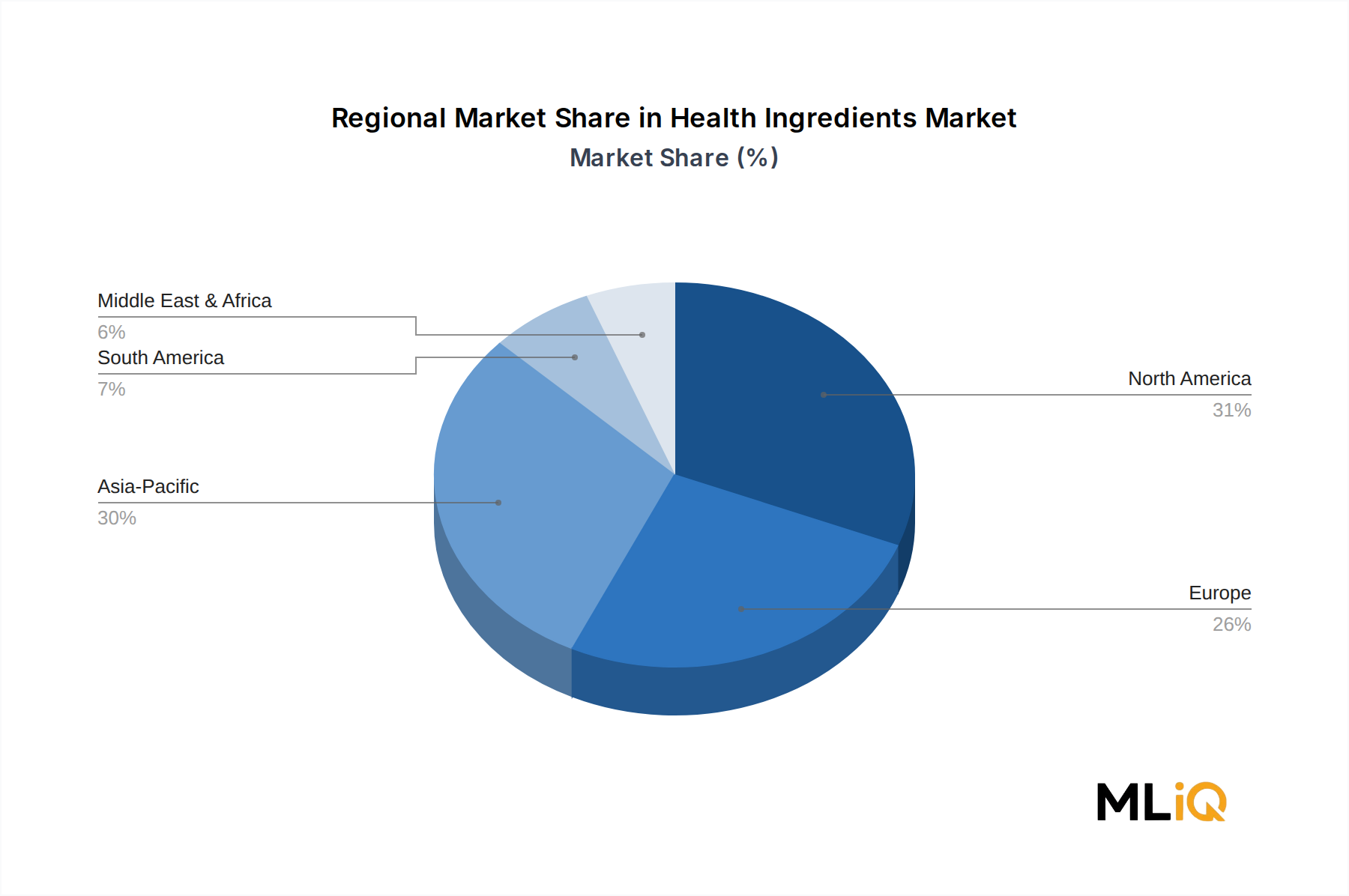

地理的には、アジア太平洋地域が中国の国内航空拡大、インドのフリート成長、東南アジアの格安航空会社(LCC)の増加によって推進され、最も急速に成長している地域市場です。北米は、その密なOEMおよびMROエコシステムにより、絶対的な収益シェアで最大を維持しています。将来的には、先進的な製造技術、デジタル化されたサプライチェーン、都市航空モビリティプラットフォーム向けの電動/ハイブリッド推進アーキテクチャの融合が、まったく新しいドアシステム設計要件を開拓し、市場の長期的な成長を2030年代まで延長するでしょう。

航空機ドア市場の航空機タイプ別セグメンテーションにおいて、民間航空セグメントが収益シェアの優位性を占めています。これは、世界中で生産・運用されている民間航空機の絶対的な数が多いことを反映したものです。エアバスA320neoファミリーやボーイング737 MAXのようなナローボディ単通路ジェット機、A350、A330neo、787ドリームライナー、777Xなどのワイドボディ双通路プラットフォーム、さらにリージョナルジェット機を含む民間航空機は、軍用機と比較して、フリートユニットあたりのドア搭載数が collectively で最も多くなります。単一のナローボディ機には通常、8から12のドアアセンブリ(旅客用、非常用、貨物用を含む)が統合されており、ワイドボディ機では機体あたり16以上の認証済みドアユニットが組み込まれる場合があります。

民間セグメントの優位性は、エアバスとボーイングの複占的な生産ペースによって構造的に強化されており、両社の年間合計納入率は、サプライチェーンの正常化を前提として、2020年代後半には年間1,200~1,400機に向かう軌道に乗っています。各納入は、契約上拘束力のある確定済みのドアセット注文を意味し、Groupe LatécoèreやCollins Aerospaceのようなティア1ドアサプライヤーにとって非常に予測可能な収益の可視性を生み出しています。民間セグメント内のOEMチャネルが新規製造ドア収益の大部分を占める一方、アフターマーケットサブチャネルは、既存フリート全体の継続的な保守、修理、オーバーホール費用を取り込みます。

旅客ドアは、民間航空機ドアシステム内で最も価値の高いサブセグメントです。これらのドアは、圧力差荷重、脱出スライドとの互換性、緊急脱出時間、フェールセーフラッチングなど、FAA FAR Part 25およびEASA CS-25認証を含む厳格な耐空性基準を満たす必要があります。その工学的な複雑さは、平均販売価格の高さと新規サプライヤーにとっての大きな参入障壁に直結します。フランスの垂直統合型航空宇宙専門企業であるGroupe Latécoèreは、エアバスとA320およびA350の胴体セクションとドアに関する長期供給契約を結んでおり、このセグメントを特徴づける深いプログラムへの組み込みを示しています。

非常口は、技術的に特徴的で成長しているサブセグメントです。高名な事故を受けて規制当局は避難認証基準を厳格化しており、より頻繁なオーバーホール間隔や、場合によっては遡及的な設計変更を要求しています。この規制の動向は、民間セグメントのアフターマーケット収益に付加的なものです。

貨物ドアは、航空機あたりのユニット数は少ないものの、与圧サイクル中や地上での積載作業中に耐える必要のある構造荷重のため、プレミアム価格を設定されています。eコマース物流需要に牽引された専用貨物機への改造の急増は、新規生産のナローボディ機が生み出す以上の増分貨物ドア需要を生み出しています。これは、旅客機から貨物機への(PTF)改造プログラムが、転用された胴体パネルへの認証済み貨物ドアの設置を必要とするためです。

次世代のナローボディ機代替プログラムや、中国メーカーCOMAC(C919の増産)およびその他の地域プログラムからの潜在的な新規参入航空機が追加の需要層を加えるにつれて、民間セグメントのシェアはさらに強固になると予想されます。商業プラットフォームにおける先進複合材とスマートドア健全性監視システムの継続的な採用も、航空機セットあたりの平均収益を高め、既存サプライヤーの売上高成長と利益率改善の両方を支えています。航空宇宙・防衛市場はこれらの民間航空の追い風から広く恩恵を受けていますが、航空機ドアのサブバーティカルは、そのプログラムの安定性とアフターマーケットの深さを考慮すると、特に有利な位置にあります。

いくつかの定量化可能な要因が航空機ドア市場の収益拡大を推進する一方で、明確な一連の制約が成長ペースを抑制しています。

ドライバー1 — 新規航空機受注残:エアバスは2024年初頭時点で約8,600機の受注残を報告しており、ボーイングの受注残は約5,600機でした。これらの合計数字は、現在の納入率で換算すると約7〜9年分の生産量に相当し、ドアシステムサプライヤーに並外れた長期的な収益保証を提供します。各受注残ユニットはコミットされたドアセットを表しており、これが市場における単一の最も重要な需要ドライバーとなっています。

ドライバー2 — 防衛費の増大:NATO加盟国はGDPの少なくとも2%を防衛予算に充てることを約束しており、いくつかの加盟国はこの閾値を超えています。米国防総省の2024会計年度予算では、航空機の調達と研究開発に1,400億ドル以上が割り当てられており、その一部が軍用輸送機および戦術航空機向けのドアシステム契約に流れています。これは、強化され、耐爆性があり、耐圧性のあるドア構造を提供するドアサプライヤーにとって重要な隣接セグメントである軍用機市場の需要を牽引しています。

ドライバー3 — アフターマーケットサービスの需要増加:業界データによると、民間航空機のドアは、利用状況や運航者の保守プログラムに応じて、6~12年ごとに完全なオーバーホールサイクルを迎えます。ナローボディ機の世界的フリートの平均機齢が12年を超えているため、現役のドアの大部分がオーバーホール時期に近づいているか、その範囲内に入っており、アフターマーケット収益を構造的に押し上げています。

制約1 — サプライチェーンの脆弱性:航空宇宙サプライチェーンはパンデミック後もストレス下にあります。ロシア・ウクライナ間の貿易混乱に続くチタン不足や、ティア2およびティア3製造業者における労働力不足が続いており、ドアメーカーにとって納入遅延とコストインフレを引き起こし、利益率を圧迫し、生産量成長率を制限しています。

制約2 — 認証リードタイム:新しいドア設計、特に斬新な複合材アーキテクチャや電子ラッチシステムを組み込んだもののFAAおよびEASA認証は、3~5年に及ぶ可能性があり、次世代製品の市場投入を遅らせ、競争参入を制限しています。

制約3 — 集中リスク:市場が主要な2つのOEM顧客(エアバスとボーイング)に依存していることは、いずれかのメーカーの生産率変更がサプライヤーの収益に不釣り合いな影響を与えることを意味します。これは、2019年から2021年のボーイング737 MAXの運航停止とその後の生産率削減によって実証されました。

Airbus: OEMであり、内部のドアシステム開発者でもあるエアバスは、その航空機ファミリー全体の設計仕様と耐空性基準を推進し、社内の設計権限と戦略的なサプライヤー選定プロセスを通じてサプライチェーンエコシステムに影響を与えます。日本の主要航空会社にも機体を供給しています。

Collins Aerospace: Raytheon Technologiesの子会社であり、グローバルな航空宇宙システムリーダーであるCollins Aerospaceは、主要な商用および防衛プラットフォームに高度なシーリング、作動、監視技術を統合した、貨物ドアや非常口アセンブリを含む高度に設計されたドアシステムを提供しています。日本の航空会社が運航する航空機にも部品を供給しています。

Groupe Latécoère: 世界で最も確立された航空機構造専門企業の一つであるGroupe Latécoèreは、エアバスのA320およびA350ファミリーの胴体セクションと旅客ドアに関する長期供給契約を保持しており、設計から納入までを統合した能力を持つ極めて重要なティア1サプライヤーです。エアバス機体の主要サプライヤーとして、日本市場向けの機体にも部品を提供しています。

FACC AG: オーストリアの複合材航空機構造専門企業は、エアバスおよびボーイングプログラム向けに軽量複合材ドアパネルおよび内装構造部品を製造しており、OEMの軽量化要件に合致する熱可塑性および熱硬化性複合材ドアアーキテクチャにおいて強力な技術的地位を確立しています。エアバスやボーイングの機体向けに複合材部品を供給しており、日本で運航される機体にも採用されています。

SAAB: スウェーデンの航空宇宙・防衛グループは、軍用および商用航空機向けの構造部品とドアシステムを供給しており、その航空機構造事業部門を通じて、次世代戦闘機および輸送プラットフォームをサポートする複合材航空機構造に特に専門知識を持っています。軍用機部品の供給を通じて日本の防衛関連市場にも間接的に関わっています。

Potez Aéronautique: フランスの航空宇宙メーカーであり、構造航空機構造に深いルーツを持つPotez Aéronautiqueは、精密金属加工の伝統を活かし、欧州のOEMプログラムにサービスを提供し、民間および軍事プラットフォーム向けの特殊ドアアセンブリとアクセスパネルを提供しています。

Aviation Technical Services: 米国を拠点とするMROプロバイダーであるAviation Technical Servicesは、民間航空機フリート向けにドアのオーバーホール、修理、交換サービスを提供しており、FAA承認の修理ステーション認証によりアフターマーケットチャネルで重要な地位を占めています。

Primus Aerospace: 航空宇宙大手向けの精密機械加工部品と複雑なアセンブリを専門とするPrimus Aerospaceは、北米とヨーロッパの主要OEMおよびティア1インテグレーターに、ヒンジ、フィッティング、フレームなどの構造ドア部品を供給しています。

Hellenic Aerospace Industry: ギリシャの国営航空宇宙企業は、ドアアセンブリを含む軍用および民間航空機構造の保守、オーバーホール、製造サポートを提供し、NATO同盟の運航者および国際的な商用顧客にサービスを提供しています。

Altitude Aerospace: 複合材および金属製ドアパネル製造に特化した能力を持つ中堅航空機構造サプライヤーであるAltitude Aerospaceは、認証済み構造変更を必要とするリージョナル航空機OEMおよびPTF改造プログラムにサービスを提供しています。

2024年1月:Collins Aerospaceは、ワイドボディ貨物機改造を目的とした次世代複合材貨物ドアシステムの認定試験の成功をT発表し、既存の金属製ベースラインと比較して15%の軽量化を達成しました。

2024年3月:Groupe Latécoèreは、エアバスの月間75機への増産ペースに合わせたA320neoファミリー向けドアおよび胴体セクションの納入を対象とする複数年契約延長をエアバスと締結しました。

2024年5月:FACC AGは、ハンブルクで開催されたAircraft Interiors Expoで熱可塑性複合材旅客ドアパネルの試作機を発表しました。これは、航空会社の持続可能性へのコミットメントを支援するリサイクル可能性を持つ熱可塑性ドアの量産に向けた重要な進歩を示すものです。

2024年7月:FAAは、2024年1月に発生したアラスカ航空の737 MAX 9における飛行中のドアパネル分離事故を受け、特定のボーイング737プラグ型ドアアセンブリに対して強化された検査間隔を義務付ける耐空性改善命令(AD)を発行しました。これは米国の民間航空機フリート全体のアフターマーケット検査およびオーバーホール収益に直接影響を与えます。

2024年9月:SAABのAerostructures部門は、北欧の複合材サプライヤーと提携し、2026年から開始されるNATOの調達サイクルをターゲットとした軍用輸送機向けの次世代耐爆ドアパネルを共同開発すると発表しました。

2024年11月:Hellenic Aerospace Industryは、中東の航空会社とMROサービス契約を締結し、50機からなるA320ファミリーフリートのドアオーバーホールおよび再認証サービスを提供することで、その商用アフターマーケット収益基盤を強化しました。

2025年2月:Primus Aerospaceは、カンザス州ウィチタにある精密機械加工施設を拡張し、エアバスおよびボーイングのサプライチェーンパートナーからのOEM納入率上昇要求に応えるため、ドアフィッティングおよびヒンジの生産能力を30%増加させました。

航空機ドア市場は、構造的に異なる2つのエンドユーザーセグメント、すなわちOEMとアフターマーケットによってサービスされており、それぞれが著しく異なる購買基準、調達チャネル、および価格感度プロファイルを示します。

OEM顧客、すなわち主にエアバス、ボーイング、COMAC、エンブラエル、および軍事主要請負業者は、新規製造段階における主要な収益源です。彼らの調達は、生産の何年も前に決定される長期サイクルかつプログラムレベルのソーシング決定、厳格なサプライヤー資格認定プロセス、および数量コミットメントを伴う複数年供給契約を通じて構築されることを特徴とします。このティアにおける価格感度は、スポット価格ではなく、エンジニアリング仕様への準拠、認証状況、納期信頼性、および総ライフサイクルコストによって緩和されます。OEMバイヤーは、ティア1サプライヤーからの設計協力をますます義務付けており、ドアベンダーが設計権限を持ち、サブティアソーシングを管理し、統合された作動およびシーリングシステムを備えた完全に組み立てられた機体セットを納入することを期待しています。「リスク共有サプライヤー」モデルへの移行は、ティア1ドアサプライヤーが特定のプログラムにおける長期的な独占と引き換えに非経常的なエンジニアリングコストに共同投資することを意味し、OEMの調達リスクを低減する一方で、サプライヤーの資本コミットメントを増加させます。

アフターマーケットの購入者には、商用航空会社、軍事運航者、MROサービスプロバイダー、およびPTF改造専門家が含まれます。このセグメントはより価格競争が激しく、取引的であり、調達は耐空性コンプライアンスの期限、リース返却条件、および予定外のメンテナンスイベントによって推進されます。薄い利益率構造で運営する航空会社は、消耗品のドアコンポーネント(シール、ヒンジ、アクチュエーターアセンブリ)に対して高い価格感度を示しますが、認証リスクを回避するためにFAA/EASA承認部品を優先します。格安航空会社は、非必須のドア改修を許可される最新のメンテナンスウィンドウまで延期する傾向が見られており、短期サイクルのアフターマーケット需要を圧縮する一方で、オーバーホールの期日には集中した需要スパイクを生み出しています。

購買行動における注目すべき変化は、パワー・バイ・ザ・アワー(PBH)契約モデルやコンポーネント・アズ・ア・サービス(CaaS)契約モデルの採用が増加していることです。これにより、航空会社は部品を直接購入するのではなく、ドアシステムの可用性に対して飛行サイクルごとに料金を支払います。エンジンおよびアビオニクス市場で開拓されたこのモデルは、MROプロバイダーが経常的な収益源を確保しようとする中で、構造ドアのアフターマーケットで注目を集めています。航空機MRO市場のダイナミクスは、統合型MROプロバイダーがドアサービスをより広範な機体メンテナンス契約にバンドルするにつれて、この行動変化に直接影響を与えています。さらに、複合材ドア構造の複雑化は、調達をOEM認定修理ステーションへとシフトさせ、競争力のあるアフターマーケットプロバイダーのプールを減少させ、認定されたMROベンダーの価格決定力をわずかに向上させています。

航空機ドア市場を統治する規制フレームワークは、高度飛行中および地上作業中のドアシステム故障が直接的な安全上の問題を引き起こすことを反映し、広範な製造業の中で最も厳格な部類に入ります。

米国では、連邦航空局(FAA)が連邦規則集第14編、特にFAR Part 25(輸送カテゴリー飛行機)およびFAR Part 23(通常カテゴリー)に基づき民間航空機のドアを規制しています。これらの規則は、ドアの構造的完全性、緊急避難互換性、ラッチ機構の信頼性、および与圧荷重耐性に関する義務的な要件を確立しています。2024年1月のアラスカ航空のドアパネル事故は、FAAが検査強化を義務付ける緊急耐空性改善命令を発行するきっかけとなり、同局はその後、プラグ型ドア設計認証基準の広範な見直しを発表しました。これは、影響を受ける機体全体に遡及的な構造変更を義務付ける可能性のある規則強化を示唆しています。

欧州では

航空機ドアの世界市場が基準年において約9,860億円(63.6億ドル)と評価される中、アジア太平洋地域は最も急速に成長する市場の一つであり、日本はその重要な一角を占めています。日本の航空機ドア市場は、主に民間航空の堅調な回復と防衛分野の近代化によって推進されています。パンデミック後の世界の航空交通量の回復トレンドは日本市場にも見られ、主要航空会社(日本航空、全日本空輸など)の旅客輸送量は2019年の水準に近づいており、これが新規航空機の調達を刺激し、ひいてはドアシステムへの需要を高めています。また、インド太平洋地域の軍備増強の一環として日本の防衛予算が増額される傾向にあることは、軍用輸送機や監視機向けの堅牢なドアソリューションに対する需要を喚起し、市場の安定性を支える要因となっています。

日本市場における主要なプレーヤーとしては、直接的なドアメーカーは少ないものの、三菱重工業、川崎重工業、SUBARUといった国内の主要な航空宇宙企業が、OEMとして機体構造部品を製造・供給しており、ドアシステムのサプライヤーにとって重要な顧客またはパートナーとなります。これらの企業は、ボーイング787などの国際的なプログラムにも深く関与しています。アフターマーケットでは、日本航空(JAL)や全日本空輸(ANA)が最大の顧客であり、JALエンジニアリングやANAベースメンテナンスセンターのようなMROプロバイダーが、ドアのオーバーホール、修理、交換サービスを提供しています。

日本市場の規制環境は、国土交通省の航空局(JCAB)が所管しており、国際民間航空機関(ICAO)の基準に厳密に準拠しています。輸入される航空機および部品に関しては、FAA(米国連邦航空局)やEASA(欧州航空安全機関)の認証基準との整合性が非常に重要視されます。例えば、ドアの構造的完全性、緊急脱出時の互換性、ラッチ機構の信頼性などに関する厳格な要件が適用されます。日本産業規格(JIS)も、使用される材料や製造プロセスにおいて関連する可能性があります。

流通チャネルに関しては、新造機向けには、エアバスやボーイングといった主要OEMにドアシステムサプライヤーが直接供給し、それらの航空機が日本の航空会社に納入される形が主です。アフターマーケットでは、日本の航空会社やMROプロバイダーへの直接販売、あるいは専門の代理店やディストリビューターを通じて供給されます。日本の航空会社は、安全性、信頼性、長期的なサポート、および規制遵守を最優先する購買行動を示します。同時に、特に格安航空会社では、コスト効率も重要な決定要因となります。パワー・バイ・ザ・アワー(PBH)やコンポーネント・アズ・ア・サービス(CaaS)のような、部品購入ではなく飛行サイクルごとのサービス利用契約モデルへの関心も高まりつつあります。先進複合材の採用やスマートドア監視システムの導入は、日本の技術志向とも合致し、市場の付加価値を高めるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が航空機ドア市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ポテーズ・エアロノーティック, ラテコエール・グループ, エアバス, サーブ, アビエーション・テクニカル・サービス, プリムス・エアロスペース, ヘレニック・エアロスペース・インダストリー, コリンズ・エアロスペース, アルティチュード・エアロスペース, FACC AGが含まれます。

市場セグメントにはドアタイプ, 航空機タイプ, エンドユーザーが含まれます。

2022年時点の市場規模は28.2 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「航空機ドア市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

航空機ドア市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。