1. フレキシブルプリント基板市場市場の主要な成長要因は何ですか?

などの要因がフレキシブルプリント基板市場市場の拡大を後押しすると予測されています。

+1 2315155523

フレキシブルプリント基板市場

フレキシブルプリント基板市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

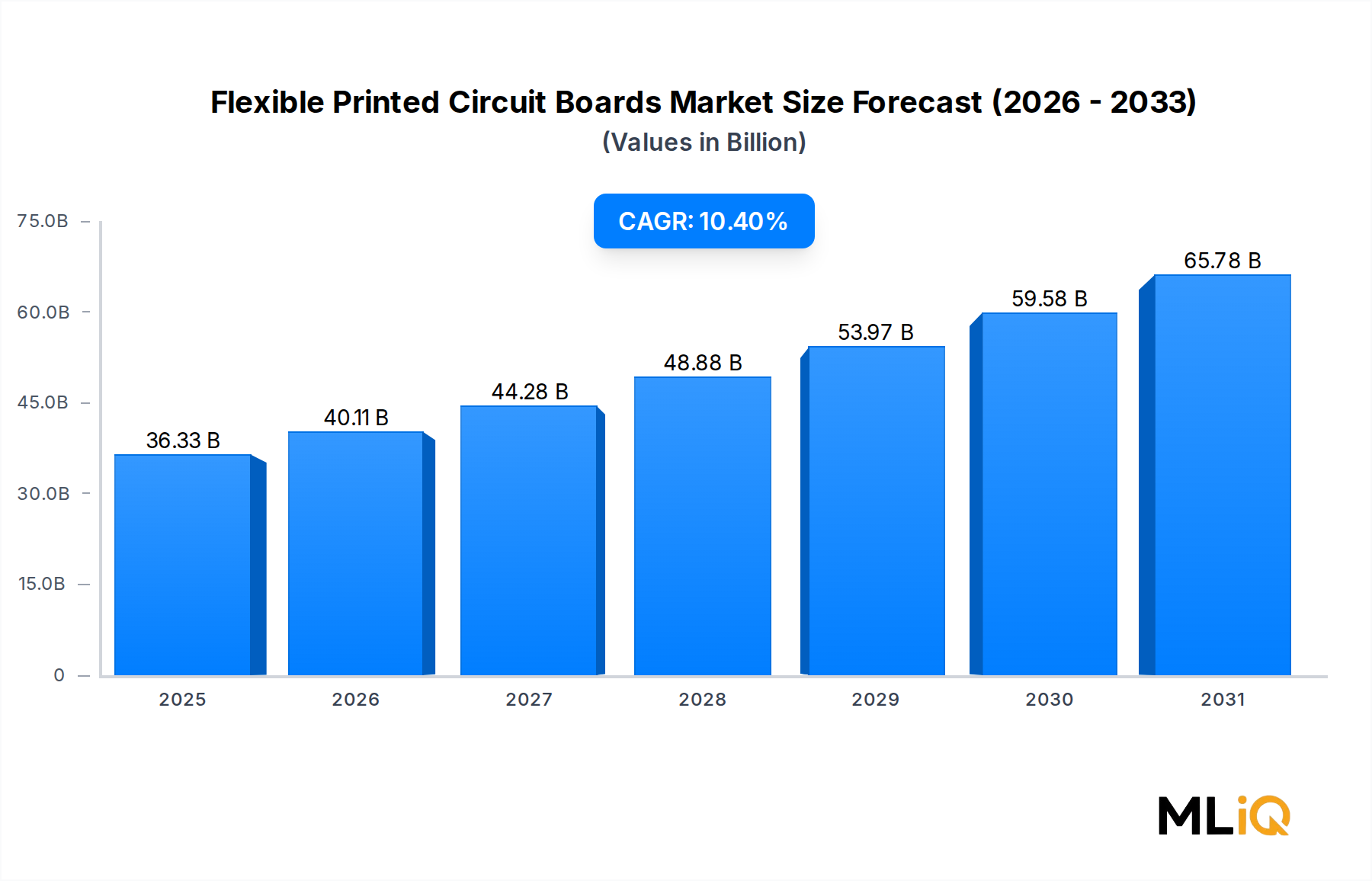

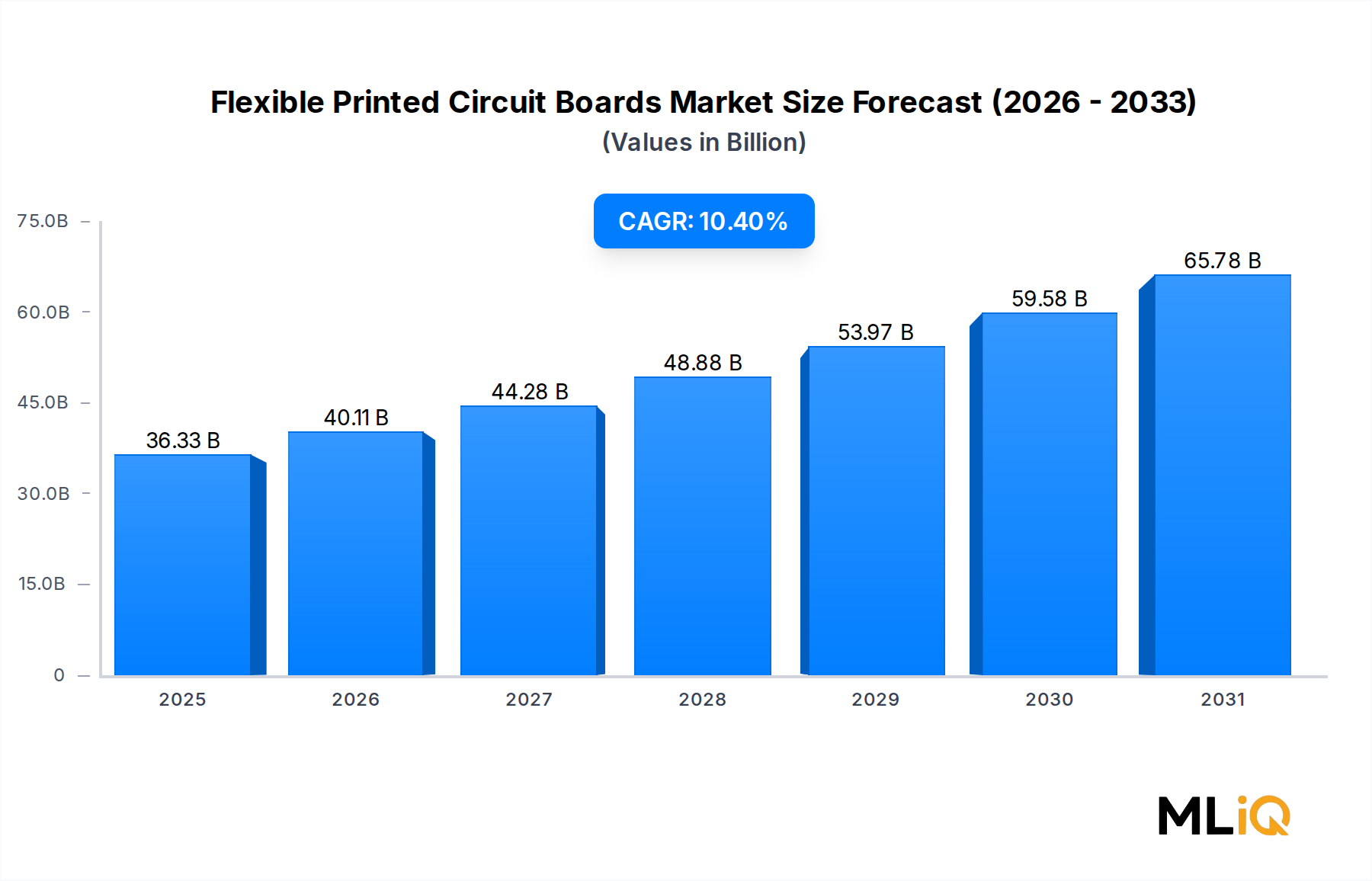

世界のフレキシブルプリント基板(FPCB)市場は、電子機器の小型化の加速、5Gインフラの積極的な展開、自動車および家電分野での採用拡大に支えられ、極めて重要な転換点に位置しています。基準評価期間において、市場規模は363.3億ドル(約5兆6,311億円)と評価されており、2033年まで年平均成長率(CAGR)10.4%で堅調な拡大が予測されています。この推移は、予測期間中に市場が実質的に倍増することを示唆しており、循環的な需要動向ではなく、根本的な構造的需要動向を反映しています。

FPCBの中核的な需要原動力は、その独自の物理的特性、すなわち超薄型プロファイル、高い曲げ半径耐性、優れた熱放散性、および軽量化の利点にあります。これらにより、従来の硬質基板では不十分な用途においてFPCBは不可欠な存在となっています。家電製品分野は、スマートフォン、タブレット、折りたたみ式ディスプレイ、次世代ウェアラブルデバイスにおける絶え間ないデバイスのフォームファクター革新によって牽引され、引き続き数量的に最も重要な最終用途分野です。同時に、車載エレクトロニクス分野は、電化トレンド、先進運転支援システム(ADAS)、およびプレミアムセグメントとEVセグメントにおける車両あたりの電子部品含有量の増加に推進され、最も急速に成長している需要チャネルの一つとして台頭しています。

マクロな視点で見ると、市場はいくつかの追い風の恩恵を受けています。第一に、世界の半導体設備投資サイクルが、FPCBが直接的な実現役を果たす先進パッケージングおよび相互接続技術への投資を向けています。第二に、モノのインターネット(IoT)デバイスの普及(2030年までに世界で300億を超える接続エンドポイントに達すると推定)は、小型化された柔軟な相互接続ソリューションに対する持続的な需要パイプラインを生み出しています。第三に、サプライチェーンの地政学的再編、特に中国から東南アジア、インド、東欧への電子機器製造能力の多様化は、FPCB製造エコシステム内で新たな投資機会と競争力のあるダイナミクスを生み出しています。

主要メーカーは、スマートフォン、航空宇宙、医療機器分野のOEM顧客からプレミアム層の契約を獲得するため、先進的な基板材料、より微細なライン・アンド・スペース幾何学、および高密度相互接続(HDI)能力に投資しています。次世代設計の認定サイクル短縮が業界の課題となる中で、基板材料サプライヤーと基板製造業者間の戦略的パートナーシップがますます一般的になっています。

地域別に見ると、アジア太平洋地域が生産および消費の中心地であり、世界のFPCB生産の大部分を占め、中国、日本、韓国、台湾が中核的な製造回廊として機能しています。北米および欧州は、量的には小さいものの、アプリケーションの複雑さとユニットレベルの価格設定が著しく高い高付加価値の需要センターとなっています。2033年までの見通しは引き続き堅調であり、テクノロジー主導の需要代替サイクルと、医療技術および航空宇宙における新規アプリケーションの浸透が、家電製品および自動車の中核以外の成長の可視性をさらに高めています。

フレキシブルプリント基板市場がサービスを提供するすべての最終用途セグメントの中で、家電製品は圧倒的な収益シェアを維持しており、これは複数のテクノロジーサイクルを通じて一貫して保持されてきた地位であり、予測期間を通じて構造的な浸食の兆候はほとんど見られません。この優位性は、年間生産されるデバイスの絶対的な量、ハードウェアの反復の加速ペース、およびポータブル家電製品における小型で軽量かつ機械的に適合する相互接続ソリューションに対する基本的な設計要件という、相互に補強し合ういくつかの要因に根ざしています。

スマートフォンセグメントだけでも、FPCBの家電製品内における単一の最大のアプリケーションカテゴリーを代表しています。現代のフラッグシップスマートフォンには、カメラモジュール接続、ディスプレイドライバーからバッテリー管理回路、指紋センサー統合に至るまで、12から20個の個別のFPCBアセンブリが搭載されています。世界のスマートフォン出荷台数が年間12億から14億台の範囲で推移していることを考えると、デバイスあたりのFPCB含有量のわずかな変化でさえ、部品供給レベルで大幅な数量変動に繋がります。折りたたみ式および巻き取り式ディスプレイアーキテクチャへの移行は特に重要な構造的推進要因であり、これらのフォームファクターは、劣化することなく数十万回の曲げサイクルに耐えることができる超高サイクル寿命のFPCBを必要とします。これは、平均販売価格が著しく高くなる技術仕様の階層です。

スマートフォン以外にも、家電製品セグメントにはラップトップ、タブレット、スマートホームデバイス、ゲーミング周辺機器、ヒアラブルが含まれ、それぞれが段階的な数量に貢献しています。真のワイヤレスステレオイヤホンや聴覚補助デバイスを含むヒアラブルカテゴリーは、特に高成長のサブカテゴリーとして浮上しており、年間出荷台数が2桁の成長率で増加し、メーカーがアクティブノイズキャンセリング、生体認証センシング、空間オーディオ処理をますます小型のフォームファクターに統合するにつれて、ユニットあたりのFPCB含有量が増加しています。

ウェアラブルテクノロジー市場はFPCB需要曲線と直接交差しており、スマートウォッチ、フィットネストラッカー、連続グルコースモニター、次世代スマートグラスはすべて、必要なフォームファクターを実現するために柔軟で超薄型の相互接続基板に依存しています。医療グレードのウェアラブルサブカテゴリーは技術的な観点から特に要求が厳しく、生体適合性基準に準拠し、汗や洗浄剤に耐え、継続的な機械的ストレス下で信頼性を維持するFPCBを必要とします。

家電製品FPCBサプライチェーンを支配する主要なプレーヤーには、台湾および中国のスマートフォンOEMサプライチェーンと深く統合しているZhen Ding Technology Holding Limited(ZDT)、プレミアム家電製品向けに高多品種・高複雑性フレキシブル回路に注力するFLEXium Interconnect, Inc.、そして歴史的に北米の家電製品OEMプログラムと強力な連携を維持してきたMulti-Fineline Electronix, Inc.が含まれます。これらのプレーヤーは主に、歩留まり能力、技術認定の深さ、およびOEM製品発売サイクルに合わせて生産を迅速に拡大する能力で競争しています。

家電製品FPCBサブセグメント内の競争は激しく、スポット価格の動向と顧客集中のリスクからマージン圧力にさらされています。しかし、50ミクロン以下の線幅を持つファインピッチFPCB、組み込み部品統合、多層フレキシブルスタックなど、より技術的に差別化された製品への移行は、高度なプロセス能力を持つサプライヤーが価格規律を維持し、マージンプロファイルを保護することを可能にしています。自動車および産業用アプリケーションが相対的に速い速度で成長するとしても、家電製品のバリューチェーンにおける圧倒的な量と継続的なハードウェア革新サイクルにより、このセグメントのFPCB市場全体に占めるシェアは2033年まで支配的であり続けると予想されます。

フレキシブルプリント基板市場は、構造的なドライバーと対抗する制約の明確なセットによって形成されており、これらがセグメントと地域全体の成長のペースと分布を集合的に決定しています。

需要側の推進要因としては、世界の自動車フリートの電化が中期的に最も重要な触媒の一つです。バッテリー電気自動車(BEV)は、同等の内燃機関(ICE)車両と比較して車両あたりの電子部品含有量が約3~5倍多く、FPCBアプリケーションはバッテリー管理システム、LiDARセンサー相互接続、車内ディスプレイアセンブリ、パワートレイン制御モジュールにわたります。世界のBEV販売台数は2023年に1,000万台を超え、2030年には年間3,000万台を超える見込みであるため、自動車の電化によって対応可能なFPCBの増分需要は量的に重要です。

5Gネットワークの展開とそれに伴うインフラ構築は、第二の主要な推進要因です。5G基地局アーキテクチャは、信号完全性と熱性能が重要となるアンテナ給電ネットワークや無線周波数フロントエンドモジュールにおいて、4G相当品よりも著しく高いFPCB含有量を必要とします。世界の5G基地局数は2026年までに2,000万に達すると予測されており、それぞれが増分的なFPCB需要を生み出します。

医療機器の小型化は、新興ではあるものの高価値の推進要因です。埋め込み型心臓モニター、神経刺激装置、カプセル内視鏡、次世代薬物送達装置はすべて、生体適合性のある超小型FPCBアセンブリを必要とし、平均販売価格は同等の民生用フレキシブル回路の3~8倍高くなっています。

制約側では、原材料コストの変動が最も持続的な課題となっています。FPCB製造における3つの主要な入力材料であるポリイミド基板、接着層、銅箔は、商品価格サイクルと供給集中リスクの影響を受けます。銅価格は近年20~35%の年間変動を示しており、ヘッジ能力が限られている製造業者の粗利益を直接圧迫しています。銅張積層板市場とポリイミドフィルム市場はともにFPCB生産コストに直接影響を与え、上流の供給混乱がバリューチェーン全体に急速に波及することを意味します。

地政学的な貿易摩擦、特に米中技術デカップリング政策は、短期的な価格設定では直接回収できない認定およびサプライチェーン冗長化コストをもたらしています。

フレキシブルプリント基板市場の競争環境は、グローバルな供給網を持つアジアのメーカーからなる集中型の上位層と、ニッチなアプリケーション分野にサービスを提供する地域スペシャリストからなる第二層によって特徴付けられます。

NOK Corporation (NIPPON MEKTRON LTD.): 日本メクトロンは、日本に拠点を置き、広範な製造拠点と技術力を持つ世界有数のFPCBメーカーであり、特にスマートフォン向け高機能FPCBで国内および国際的に強い存在感を示しています。売上高ベースで世界最大のFPCB生産者の一つである日本メクトロンは、日本、タイ、中国、メキシコに広範な製造拠点を持ち、地理的に多様な顧客ベースに地域化された生産能力でサービスを提供することを可能にしています。

Sumitomo Electric Industries, Ltd. (SEI): 住友電気工業は、日本の主要な総合電機メーカーとして、自動車エレクトロニクスや産業用途向けのFPCB事業を展開しており、特に高い信頼性が求められる分野で強みを発揮しています。住友電気工業は、より広範な材料科学およびワイヤーハーネスの専門知識を活用し、長期間の認定サイクルと信頼性要件が確立されたサプライヤーに有利な、自動車エレクトロニクスおよび産業用アプリケーションに特化した差別化されたFPCB事業を構築しています。

Fujikura Ltd.: 藤倉は、日本に本社を置く老舗企業であり、航空宇宙、医療機器、通信インフラなどの高信頼性用途向けFPCBに特化し、技術認証とプロセス安定性で競争優位性を確立しています。垂直統合されたFPCB事業を持つ日本のコングロマリットである藤倉は、航空宇宙、医療機器、通信インフラの高信頼性アプリケーションにサービスを提供しており、主に技術認定の深さとプロセス安定性で競争しています。

Nitto Denko Corp.: 日東電工は、日本を代表する高機能材料メーカーであり、光学フィルム、医療機器、産業用センサー向けのFPCB部門を持ち、材料革新とアプリケーションエンジニアリングで差別化を図っています。日本の材料・部品会社である日東電工は、光学フィルムアプリケーション、医療機器、産業用センサーに特化したFPCB部門を持ち、純粋な量ではなく材料革新とアプリケーションエンジニアリングで競争しています。

Interflex Co., Ltd.: 韓国のメーカーであり、サムスン社の家電サプライチェーンに深く統合されており、高密度フレキシブル回路生産ラインに大規模な投資を行い、アジア太平洋地域でスマートフォングレードFPCBの最も高い生産能力の一つを維持しています。

ICHIA TECHNOLOGIES Inc.: 台湾のFPCBスペシャリストであり、光学およびレンズモジュール相互接続セグメントで強い存在感を示しており、カメラモジュールおよび自動車センサー顧客にサービスを提供する精密なファインピッチ能力を通じてポートフォリオを差別化しています。

Career Technology: 台湾に本社を置くCareer Technologyは、片面から多層フレキシブル回路まで広範な製品レンジで知られており、家電および産業オートメーション分野で戦略的な顧客関係を築いています。

FLEXium Interconnect, Inc.: プレミアム家電製品および医療機器OEM向けの高複雑性、高多品種フレキシブル回路プログラムに焦点を当てており、ティア1顧客のエンジニアリングチームとの迅速なプロトタイピングと設計・製造協業で定評があります。

Multi-Fineline Electronix, Inc.: 北米を起源とするFPCBメーカーで、アジアに製造拠点を持っており、歴史的に米国を拠点とする家電OEMプログラムと強い連携を維持し、製造とともに設計サービスも提供しています。

Zhen Ding Technology Holding Limited (ZDT): 売上高ベースで世界最大のFPCBメーカーであるZDTは、規模、継続的な設備投資、そして大中華圏および国際的な主要スマートフォンOEMとの深いサプライチェーン統合を通じて、支配的な市場地位を確立しています。

2024年第1四半期: Zhen Ding Technology Holding Limitedは、中国からの供給オプションの多様化を求める自動車エレクトロニクス顧客をターゲットに、タイの製造施設で15%のFPCB生産能力を増強すると発表しました。

2024年第2四半期: NOK Corporation (NIPPON MEKTRON LTD.)は、折りたたみ式スマートフォンアプリケーション向けに設計された次世代超薄型多層FPCB製品ラインの認定完了を公表し、2024年下半期に商業出荷を開始すると発表しました。

2023年第3四半期: Sumitomo Electric Industries, Ltd.は、EVバッテリー熱管理アプリケーション向け高温定格フレキシブル回路を共同開発するため、欧州のティア1自動車サプライヤーと共同開発契約を締結し、2026年までの生産準備を目指しています。

2023年第4四半期: FLEXium Interconnect, Inc.は、台湾の生産施設でISO 13485医療機器品質マネジメント認証を取得し、埋め込み型およびクラスIII医療機器メーカーとの直接供給関係を追求することが可能になりました。

2023年第1四半期: Fujikura Ltd.は、電気的故障なく30%の線形伸びが可能な伸縮性FPCB製品の商業化を発表し、次世代スマートテキスタイルおよびウェアラブル生体モニタリングアプリケーションをターゲットにしています。

2023年第2四半期: 米国商務省は、更新された輸出管理分類に先進的なFPCB製造装置を含め、米国と特定のアジア生産施設間の軍民両用技術移転に対するコンプライアンスの複雑性を高めました。

2024年第3四半期: Career Technologyは、AIハードウェアおよび高性能コンピューティングセグメントからの顧客需要の増加に対応し、埋め込み部品FPCB技術と40ミクロン以下のファインラインスペーシングプロセスに焦点を当てた新しい研究開発センターを台湾の桃園に開設しました。

フレキシブルプリント基板市場の地理的分布は、世界の電子機器製造の広範な地形を反映しており、アジア太平洋地域が生産と消費の中心地として機能する一方で、北米と欧州は高付加価値だが低ボリュームの需要市場を表しています。

アジア太平洋地域は、世界のFPCB収益の約65~70%を占め、同時に最も急速に成長している地域であり、2033年まで地域CAGRは11.8%と推定されています。中国は、世界のスマートフォン組み立ての支配的なシェア、拡大する国内EV生産、および国内半導体・先進パッケージングサプライチェーンへの積極的な投資によって牽引される、単一最大の国内市場です。韓国は、サムスン電子とLG電子にサービスを提供する重要なFPCBサプライヤーの本拠地であり、日本は世界で最も技術的に先進的なFPCB生産者のいくつかを擁しています。台湾はFPCBイノベーションのデザインおよびエンジニアリングハブとして機能し、生産は東南アジア全体にますます分散しています。インドは、電子機器製造に対する政府の生産連動型インセンティブ(PLI)スキームに支えられ、FPCBを消費するOEM組み立て投資を引き付けており、重要な成長市場として台頭しています。

北米は、世界のFPCB収益の約12~15%を占めると推定されており、防衛、航空宇宙、医療機器アプリケーションによって推進されるユニットあたりの価値が高いことが特徴です。同地域のCAGRは2033年まで8.2%と推定されており、民生用電子機器の継続的なオフショア生産によって量的な成長が相殺されるため、世界平均をわずかに下回ります。米国は地域内で支配的な国内市場であり、CHIPSおよび科学法に基づく国内回帰インセンティブは、特に防衛認定サプライチェーンにおいて、国内FPCB需要に上流効果を生み出し始めています。

欧州は、世界のFPCB収益の約10~12%を占め、ドイツ、フランス、英国が主要な需要センターです。自動車エレクトロニクスは欧州における主要な需要ドライバーであり、ドイツのOEMおよびティア1自動車サプライヤーは、高信頼性フレキシブル回路の不均衡に大きな購入者となっています。欧州FPCB市場は、EU規制枠組みに基づくEV導入義務に支えられ、2033年まで約8.9%のCAGRを維持しています。

中東・アフリカと南米は合わせて最も小さな地域シェアであり、それぞれ世界の収益の5%未満を占めています。しかし、両地域は、消費者向け電子機器の普及拡大、そして中東の場合にはスマートシティおよび産業オートメーションインフラへの大規模な投資に関連する初期段階の需要成長を示しています。ブラジルは南米のアンカー市場であり、GCC諸国は中東・アフリカ地域で最も高価値の需要の中心地を表しています。

フレキシブルプリント基板市場の顧客基盤は、家電製品、車載エレクトロニクス、産業用エレクトロニクスの3つの主要な最終用途カテゴリにセグメント化されており、それぞれが異なる調達行動、価格感度プロファイル、および技術仕様要件を示しています。

スマートフォンやウェアラブルデバイスメーカーを含む家電OEMは、最大量の購入セグメントを代表しています。これらの購入者は、12~18ヶ月という短い製品開発サイクルで事業を展開しており、FPCBサプライヤーに高い機敏性を維持することを要求します

日本は、フレキシブルプリント基板(FPCB)の世界市場において、技術的に最も先進的な生産国の一つとして重要な位置を占めています。アジア太平洋地域がFPCBのグローバル収益の65~70%を占め、年平均成長率(CAGR)11.8%で成長している中、日本はこの「中核的な製造回廊」の一部を形成し、特に高付加価値FPCBの供給において戦略的な役割を果たしています。2023年時点での世界市場規模は363.3億ドル(約5兆6,311億円)と評価されており、日本はこの巨大な市場において、単なる消費国に留まらず、革新的な技術と高品質な製品を提供する供給拠点として存在感を放っています。

日本市場を牽引する主要企業としては、NOK Corporation(日本メクトロン)、Sumitomo Electric Industries, Ltd.(住友電気工業)、Fujikura Ltd.(藤倉)、Nitto Denko Corp.(日東電工)などが挙げられます。日本メクトロンはスマートフォン向け高密度FPCBで世界的なリーダーシップを確立しており、住友電気工業は自動車エレクトロニクスや産業用途において高い信頼性を要するFPCBを提供しています。藤倉は航空宇宙、医療機器、通信インフラなどの高信頼性アプリケーション向けに特化し、日東電工は光学フィルム、医療機器、産業用センサー分野で材料革新とアプリケーションエンジニアリングを強みとしています。これらの企業は、日本が技術的優位性と高付加価値製品に注力していることを明確に示しています。

日本市場におけるFPCBに関連する規制・標準は、品質と信頼性を重視する日本の製造業の特性を反映しています。電子部品全般に適用される日本工業規格(JIS)は品質のベンチマークとして機能し、製造プロセスや製品性能の基準を定めています。また、自動車分野ではISO/TS 16949(現在のIATF 16949)、医療機器分野ではISO 13485といった国際標準への適合が必須であり、日本のFPCBメーカーもこれらの厳格な要件を遵守しています。これは、先進運転支援システム(ADAS)、電気自動車(EV)、医療用ウェアラブルなど、高信頼性が求められるアプリケーションへのFPCB供給において不可欠です。

FPCBの主な流通チャネルは、大手OEM(Original Equipment Manufacturer)企業への直接販売が中心です。特に自動車メーカーや大手電子機器メーカーは、サプライヤーとの長期的な関係と高度な技術サポートを重視します。また、専門の電子部品商社が、国内外のサプライヤーと顧客をつなぐ重要な役割を担っており、物流、在庫管理、技術サポートを提供しています。日本の消費者行動は、品質、信頼性、小型化に対する高い要求が特徴です。スマートフォンやウェアラブルデバイスなどの最新技術に対する受容性が高く、折りたたみ式ディスプレイのような革新的なフォームファクターへの需要も高まっています。これは、FPCBメーカーにとって、継続的な技術革新と高品質な製品提供のインセンティブとなっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がフレキシブルプリント基板市場市場の拡大を後押しすると予測されています。

市場の主要企業には、インターフレックス, 株式会社, ICHIA TECHNOLOGIES Inc., Career Technology, NOK株式会社(日本メクトロン株式会社), 住友電気工業, 株式会社(SEI), 藤倉株式会社, FLEXium Interconnect, Inc., Multi-Fineline Electronix, Inc., Zhen Ding Technology Holding Limited (ZDT), 日東電工株式会社が含まれます。

市場セグメントにはタイプ, 最終用途が含まれます。

2022年時点の市場規模は36.33 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3217米ドル、4999米ドル、9373米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「フレキシブルプリント基板市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

フレキシブルプリント基板市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。