1. 北米ドライブトレイン市場市場の主要な成長要因は何ですか?

などの要因が北米ドライブトレイン市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

北米ドライブトレイン市場は、2025年を基準年として2,438.1億ドル(約37兆8,000億円)と評価されており、北米大陸の自動車製造エコシステムにおいて、最も資本集約的かつ戦略的に重要なセグメントの一つとしての地位を反映しています。市場は、電動化義務、軽量化要件、および乗用車および商用車セグメント全体での継続的な需要の相乗効果により、2025年から2033年の予測期間を通じて年平均成長率(CAGR)6.98%で拡大すると予測されています。

その核において、北米ドライブトレイン市場は、エンジンまたはモーターの出力を車輪での牽引力に変換するトルク伝達および動力伝達コンポーネントの全範囲—アクスル、ドライブシャフト、ディファレンシャル、トランスミッションシステム、トランスファーケース、およびカップリングメカニズム—を網羅しています。OEM生産現場で進行中の技術変革は、調達パターン、サプライヤー階層、および製品ライフサイクルタイムラインを前例のない速さで再構築しています。

いくつかのマクロな追い風がこの軌道を支えています。第一に、バッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)への移行の加速が、ドライブトレインアーキテクチャの全面的な再設計を促しています。従来の多段変速トランスミッションは、単速リデューサーや統合型e-アクスルアセンブリに置き換わっています。第二に、改訂されたCAFE規制に基づく燃費基準の厳格化が、車両の四隅すべてでエネルギー使用を最適化する先進的なAWDおよびトルクベクタリングシステムの採用を引き続き促進しています。第三に、パンデミック後の自動車サプライチェーンのメキシコおよび米国のサンベルト州への回帰が、ドライブトレインコンポーネント製造において大規模なグリーンフィールド設備投資を生み出しています。

北米内での地域需要は、主に米国に集中しており、OEM生産量の支配的なシェアを占めています。カナダは確立された組立工場とティア1サプライヤーエコシステムを通じて貢献しており、メキシコは大陸全体の最終組立施設に輸出されるドライブトレインサブアセンブリの低コストで高生産量の製造ハブとして急速に台頭しています。

2033年に向けて、市場の軌道は、電動化に適応する既存のドライブトレインスペシャリストと、新規参入のe-ドライブシステムインテグレーターとの競争力学によって形成されるでしょう。戦略的M&A、e-アクスルプラットフォームに関する合弁事業、およびソフトウェア定義のトルク管理が、決定的な戦場となります。CAGR 6.98%は、自動車パワートレインセグメントの過去の平均を上回る堅調で持続的な拡大を示しており、景気回復だけでなく構造的な需要を反映しています。

駆動方式セグメント—前輪駆動(FWD)、後輪駆動(RWD)、および全輪駆動(AWD)—の中で、AWD構成は北米ドライブトレイン市場における収益の支配的なカテゴリとして浮上しており、そのシェアは横ばいではなく統合を続けています。この優位性は、消費者の選好動向とOEMプラットフォーム戦略の両方に根ざしています。

北米の消費者、特に米国北部とカナダでは、燃費の漸進的な改善よりも全天候型トラクション性能を一貫して優先してきました。米国における新車販売の過半数を占めるスポーツユーティリティビークル(SUV)およびクロスオーバーセグメントは、不釣り合いにAWDシステムで構成されています。業界データは、五大湖地域、太平洋岸北西部、カナダのプレーリーなどの市場におけるミッドサイズクロスオーバーのAWD採用率が、販売されたトリム構成全体の60%から70%を日常的に超えていることを一貫して示しています。この地理的および消費者選好の重複は、短期的な経済変動からほぼ隔絶されたAWDドライブトレイン需要の構造的な下限を生み出しています。

OEMのアーキテクチャの観点から見ると、AWDシステムはプラットフォームの差別化要因となっています。ゼネラルモーターズ、フォード、ステランティスを含む主要自動車メーカーは、効率と性能の間で最適化するためにソフトウェアでキャリブレーション可能なオンデマンドおよびフルタイムAWD技術に多額の投資を行ってきました。このソフトウェア統合層は、AWDドライブトレインスタックにマージンを追加するとともに、下流の購入者にとっての切り替えコストを増加させます。

AWDセグメントにおける競争環境は、資金豊富なティア1およびティア2サプライヤーによって支配されています。マグナ・インターナショナルズ・インクは特に顕著で、複数のOEMプラットフォームに搭載される幅広いAWDカップリングシステムとeAWDモジュールを提供しています。GKN PLCは、AWDトルクベクタリングに不可欠なドライブシャフトおよびプロペラシャフト統合における深い専門知識をもたらします。ダナ・ホールディング・コーポレーションは、そのスパイサーブランドを活用して、軽量トラックおよび乗用車プラットフォームの両方にAWD対応ディファレンシャルおよびアクスルアセンブリを供給しています。ボーグワーナーのインテリジェント全輪駆動システム、特にそのトルクオンデマンドカップリングは、北米で組み立てられた多数の車両に組み込まれています。

車両電動化の文脈におけるAWDアーキテクチャの進化は特に注目に値します。電動AWD構成—機械的接続なしに独立したモーターがフロントアクスルとリアアクスルを駆動する—は、BEVプラットフォームでますます普及しています。このe-AWDトポロジーは、従来のプロペラシャフトとトランスファーケースを排除し、部品構成を根本的に再構築します。しかし、これは高精度モーターコントローラー、トルク仲裁ソフトウェア、高電圧カップリングハーネスに対する新たな需要を生み出しており、既存のドライブトレインサプライヤーはこれらを自社化または買収しようと競っています。

FWDは、コスト最適化が最も重要であるエントリーレベルのセダンおよびコンパクトクロスオーバーセグメントで主に関連性を維持しています。RWDは、パフォーマンス車両や伝統的なボディオンフレームトラックに残っていますが、販売台数の観点からはよりニッチな位置を占めています。過去10年間におけるFWDセダンからAWDクロスオーバーへの消費者の選好の構造的変化は、北米ドライブトレイン市場のセグメンテーションプロファイルを再形成した唯一最も重要な需要側の力でした。

これらすべてのベクトルを考慮すると、AWDの収益優位性は定着しているだけでなく、電動化が車両全体の価格ポイントに対してより低い追加コストで新しいAWD構成を可能にするにつれて、さらに深まる可能性があります。

北米ドライブトレイン市場は、定量化可能な構造的ドライバーのセットによって推進され、戦略的参加者が精密に航海しなければならない特定可能な制約によって抑制されています。

電動化義務は、最優先の需要ドライバーです。2024年に最終決定された米国環境保護庁の改訂された車両排出ガス基準は、2032年までに業界の車両平均が約85マイル/ガロンのCO2換算となることを目標としており、事実上、大規模な電動化を要求しています。この規制圧力は、OEMのe-アクスルおよび統合ドライブトレイン開発プログラムへの資本配分に直接結びついており、大陸全体のOEMドライブトレインR&D支出の推定累積額は2030年までに400億ドル(約6兆2,000億円)を超えると予測されています。

軽量トラックおよびSUVの生産量は第二のドライバーです。ピックアップトラック、SUV、クロスオーバーを含む米国の軽量トラックセグメントは、2024年の総新車販売の約78%を占め、記録的なシェアとなりました。車両あたりのドライブトレインの内容が乗用車よりもトラックやSUVの方が実質的に高いため、この販売ミックスの充実度は、ドライブトレインサプライチェーン全体の単位あたり平均収益にとって非常に有利です。

NAFSTA時代およびUSMCA枠組みの製造統合は、高度に相互接続された北米ドライブトレインサプライチェーンを構築し、サプライヤーがリーンな在庫比率で運用できるジャストインタイム配送経済を可能にしました。メキシコの拡大する自動車製造拠点—2025年現在、15を超えるOEM組立工場が稼働中または建設中—は、継続的な部品調達需要を生み出しています。

制約側では、原材料コストの変動が最も深刻な逆風です。ドライブトレインの構造質量の大部分を占める鉄鋼とアルミニウムは、2021年から2022年の間に30%から50%の価格急騰を経験し、地政学的な供給途絶の影響を受けやすいままです。e-アクスルシステムに組み込まれた電動モーター磁石に不可欠なレアアースは、中国の輸出管理の対象であり、サプライチェーンの集中リスクをもたらしています。

ミシガン州、オハイオ州、オンタリオ州の精密機械加工施設における熟練労働者の不足は、生産のスケーラビリティをさらに制約し、単位あたり労働コストを上昇させます。ICEドライブトレイン労働者がEVコンポーネント製造のために再訓練を必要とする労働力移行の要求は、電動化への転換に構造的な摩擦コストを追加します。

北米ドライブトレイン市場の競争環境は、多様なグローバルティア1サプライヤー、専門的なドライブトレインインテグレーター、および地域に焦点を当てたコンポーネントメーカーの組み合わせによって特徴付けられます。以下は、主要な参加者の戦略的プロファイルです。

アイシン精機株式会社(Aisin Seiki Co.):トヨタグループ企業であるアイシン精機は、自動変速機とAWDトランスファーケースの主要サプライヤーであり、北米で組み立てられるトヨタ、レクサス、および第三者OEMプラットフォームの幅広い車両にその製品が組み込まれています。

トヨタグループの主要サプライヤーであり、日本国内のトヨタ車をはじめ多数の自動車にトランスミッションなどを供給。

ショーワ株式会社(Showa Corp.):ホンダグループの関連会社であるショーワは、ドライブトレインに隣接するドライブシャフトコンポーネントを備えたステアリングおよびサスペンションシステムを専門とし、OEMとの緊密な関係を活用して北米のコンパクトおよびミッドサイズ車両プラットフォームに供給しています。

本田技研工業グループ企業であり、日本国内でもサスペンションやステアリング部品を提供。

ジヤトコ株式会社(JATCO):日産自動車関連の変速機専門メーカーであるジヤトコは、世界最大のCVTメーカーの一つであり、北米市場で活躍する複数のOEMブランドに無段変速機および有段自動変速機を供給しています。

日産自動車グループの変速機専門メーカーであり、日本国内でもCVTの最大手として広く知られる。

ATCドライブトレイン(ATC Drivetrain):トランスファーケースおよびトランスミッションの専門的な再製造および修理業者であるATCドライブトレインは、製品の信頼性と迅速な注文履行に焦点を当てたコスト競争力のある提案で、アフターマーケットおよびフリート交換セグメントにサービスを提供しています。

ボーグワーナー(Borg Warner):グローバルなパワートレイン技術リーダーであるボーグワーナーは、デルファイ・テクノロジーズおよびアカソル(Akasol)の買収を通じてポートフォリオを電動化に積極的に再配置し、従来のトルク管理製品に加え、統合型e-ドライブモジュール、高電圧インバーター、および熱管理システムを提供しています。

マグナ・インターナショナルズ・インク(Magna Internationals Inc.):世界で最も多様な自動車サプライヤーの一つであるマグナ・インターナショナルズ・インクは、AWDシステム、e-アクスル、ドライブラインモジュール、およびトランスミッションコンポーネントを含む包括的なドライブトレインポートフォリオを提供し、オンタリオ州、ミシガン州、メキシコに主要な生産拠点を有しています。

アメリカン・アクスル&マニュファクチャリング・インク(American Axle & Manufacturing Inc.):デトロイトに本社を置くアメリカン・アクスル&マニュファクチャリング・インクは、ドライブラインおよび金属成形製品の垂直統合型生産者であり、GMのトラックおよびSUVプラットフォームへの強力なエクスポージャーと、電動化をターゲットとしたe-ビームおよびe-ドライブ製品ラインを拡大しています。

アリソン・トランスミッション(Allison Transmission):主に商用車および特殊用途向けの全自動変速機に焦点を当てているアリソン・トランスミッションは、北米の大型トラックおよびバス変速機セグメントでほぼ支配的な地位を占めており、フリート用途向け電動ハイブリッド推進システムにも拡大しています。

GKN PLC:ドライブシャフト、eDriveシステム、および粉末冶金コンポーネントにおいて深い専門知識を持つグローバルエンジニアリンググループであるGKN PLCは、北米で活動するほぼすべての主要OEMプラットフォームにドライブラインコンポーネントを供給しています。

ダナ・ホールディング・コーポレーション(Dana Holding Corp.):ダナ・ホールディング・コーポレーションは、軽量、中型、および大型車両セグメント全体にアクスル、ドライブシャフト、シーリング、および熱管理製品を提供しており、商用EVドライブトレインをターゲットとしたスパイサー電動化(Spicer Electrified)製品ラインを成長させています。

2025年1月:ボーグワーナーは、主要なデトロイト拠点のOEMと、その第4世代eDS(eDrive System)モジュールに関する複数年供給契約を発表しました。これは、新しい電動トラックプラットフォーム向けに2026年から生産を開始することを目標としています。

2025年3月:アメリカン・アクスル&マニュファクチャリング・インクは、ミシガン州オーバーンヒルズに1億2,000万ドル(約186億円)の電動ドライブライン製造施設の起工式を行いました。これは、次世代電動軽量トラック向けにe-ビームアクスルアセンブリを供給することを目的としています。

2025年4月:ダナ・ホールディング・コーポレーションは、米国の地域配送セグメントで事業を展開するクラス6~7商用EVメーカーに、スパイサー電動化e-アクスルを供給する契約を獲得しました。初期の大量納入は2025年後半に予定されています。

2025年5月:マグナ・インターナショナルズ・インクは、デトロイトで開催されたSAE世界会議で次世代eAWDモジュールを発表しました。これは、統合された油冷モーター設計を特徴とし、前世代と比較してトルク密度が12%向上しています。

2025年6月:アリソン・トランスミッションは、カリフォルニア州大気資源委員会(CARB)からそのH 50 EP電動ハイブリッド推進システムの認証を受けました。これにより、フリートオペレーターはインフレ削減法に基づくクリーン車両インセンティブプログラムの資格を得ることができます。

2025年8月:GKN PLCは、ノースカロライナ州ニュートンにあるドライブライン・アメリカ製造キャンパスの拡張を完了しました。これにより、電気自動車ドライブシャフトアセンブリ専用の生産能力が20万平方フィート追加されました。

2025年10月:ジヤトコは、次世代CVTプラットフォームをマイルドハイブリッド用途に適応させるため、北米のエンジニアリング企業との技術提携を発表しました。これは、2027年までに生産準備を整えることを目標としています。

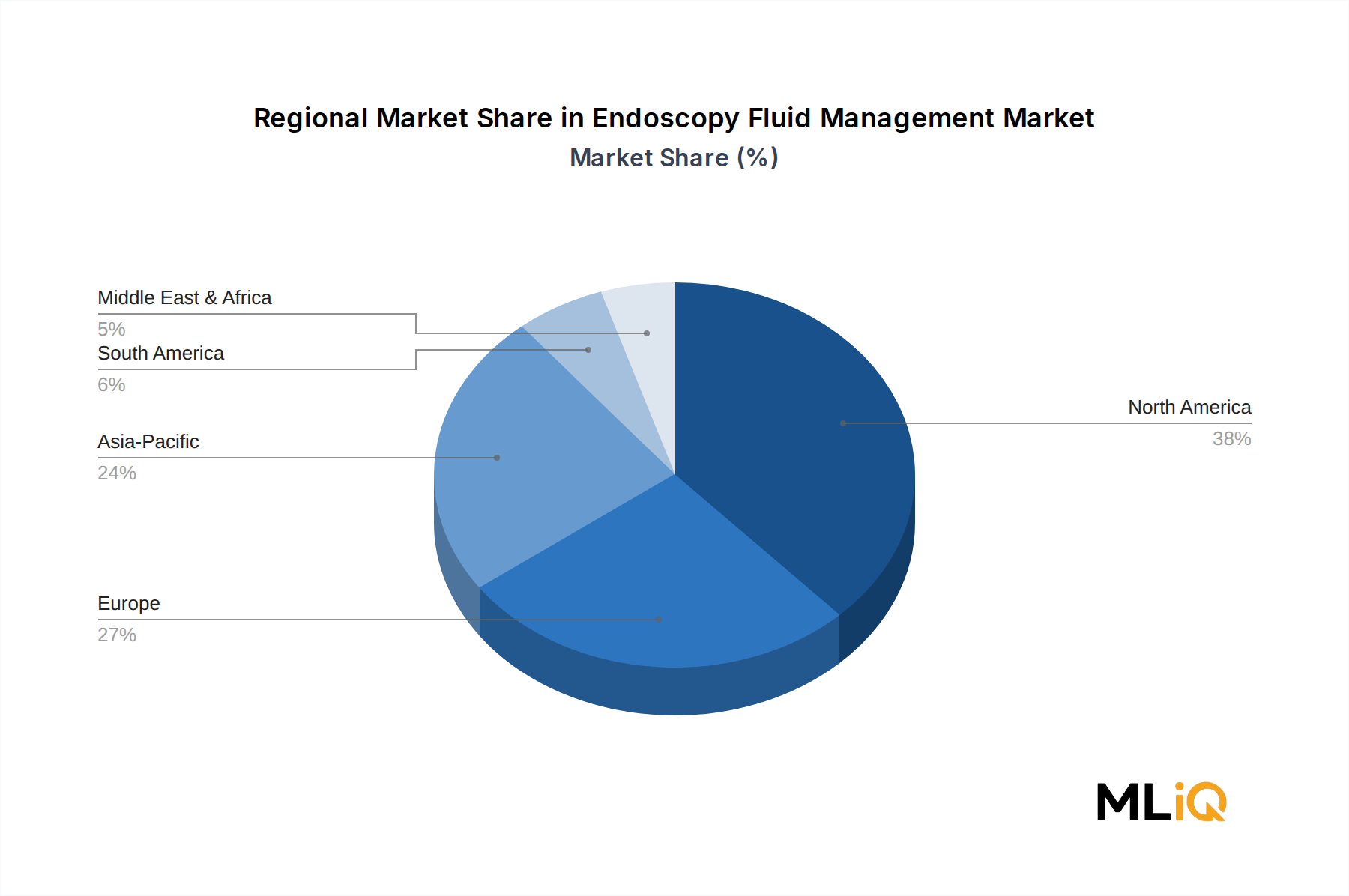

北米ドライブトレイン市場は、米国、カナダ、メキシコの3つの主要な地理的地域において顕著な地域差を示しており、国境を越えた貿易動向とサプライチェーンの地理的状況から追加的な情報が得られます。

米国は、北米ドライブトレイン市場への支配的な収益貢献者であり、地域市場全体の価値の推定68%から72%を占めています。ミシガン州、インディアナ州、オハイオ州、ケンタッキー州、テネシー州に集中する同国の広大な軽量トラック生産基盤は、比類のないドライブトレインコンポーネント需要を生み出しています。米国市場はEVドライブトレイン投資の中心地でもあり、インフレ削減法の国内コンテンツ規定がバッテリーおよびドライブトレイン製造の北米現地化を奨励しています。米国サブ市場は、大陸平均と比較して成熟しているものの、電動化の設備投資に支えられ、2033年まで約6.5%のCAGRで成長すると予測されています。

カナダは、構造的に重要ではあるが比較的成熟したサブ市場であり、地域ドライブトレイン総収益の約12%から15%を占めています。ウィンザー、ケンブリッジ、ウッドストック、アリストンを中心とするオンタリオ州の自動車回廊には、組立工場とティア1サプライヤー施設が密集しています。カナダのドライブトレインサブ市場は、消費者基盤が小さいことによる制約があるものの、米国市場への輸出指向型生産と、ホンダ、トヨタ、ステランティスによるEV組立投資の増加に支えられ、推定5.8%から6.2%のCAGRで成長しています。

メキシコは、積極的なOEM組立投資とそのUSMCA優遇貿易地位に牽引され、北米ドライブトレイン市場内で最も急速に成長している地域です。メキシコのドライブトレインサブ市場は、2033年まで8.5%から9.2%のCAGRで拡大すると予測されており、大陸平均を大幅に上回っています。グアナフアト州、アグアスカリエンテス州、サン・ルイス・ポトシ州を含むバヒオ地域は、ティア1ドライブトレイン製造クラスターとして台頭しており、BMW、ゼネラルモーターズ、ステランティス、フォルクスワーゲンがすべてこの地域内で主要な組立施設を運営しています。低い労働コスト、米国の最終組立工場への近接性、および物流インフラの改善により、メキシコは大陸全体のドライブトレインコンポーネント生産の主要な成長エンジンとなっています。

3カ国間の貿易フローは深く統合されており、北米のドライブトレインサブアセンブリの大部分は、最終的な車両組立前に少なくとも1つの国際国境を越えています。この統合は、3つのサブ市場すべてにわたって、成長機会と政策リスクエクスポージャーの両方を増幅する体系的な相互依存を生み出しています。

北米ドライブトレイン市場における価格動向は、OEMのコスト削減要件と次世代ドライブトレインシステムに組み込まれたエンジニアリング内容の増加との間の絶え間ない緊張によって定義されています。トランスミッション、アクスル、ドライブシャフト、ディファレンシャルを含む乗用車向け完全ドライブトレインアセンブリの平均販売価格(ASP)は、駆動構成と車両セグメントに応じて歴史的に1,800ドルから3,500ドル(約27.9万円~54.3万円)の範囲でした。AWDおよび4WDシステムアセンブリはプレミアム価格を付けており、ティア1サプライヤーレベルではフルタイムAWDパッケージが2,800ドルから4,500ドル(約43.4万円~69.8万円)の範囲です。

しかし、電動ドライブトレインアーキテクチャへの構造的移行は、ASPに重大な混乱をもたらしています。BEV向けe-アクスルモジュールは、

日本は世界有数の自動車生産国であり、先進的なドライブトレイン技術の重要な市場です。本レポートが焦点を当てる北米市場とは異なる特性を持つものの、電動化の進展、技術革新への注力、そして独自の消費者選好が、日本のドライブトレイン市場の成長を牽引しています。日本市場全体の規模を直接示すデータは本レポートにはありませんが、日本の年間新車販売台数は約450万台規模(軽自動車を含む)であり、これは世界の主要市場の一つです。今後、政府のカーボンニュートラル目標達成に向けた施策と自動車メーカーの電動化戦略により、e-アクスルや統合型パワートレインへの投資が加速し、市場は構造的な変革期を迎えるでしょう。特にハイブリッド車(HEV)は既に高い普及率を誇り、バッテリー電気自動車(BEV)への移行も徐々に進んでいます。

日本市場において優位性を持つドライブトレイン関連企業としては、本レポートの企業リストにも挙げられている企業が中心となります。アイシン精機株式会社は、トヨタグループの中核企業として、自動変速機やハイブリッドトランスミッションにおいて圧倒的なシェアを持ち、日本国内の多くの車種に採用されています。ジヤトコ株式会社は、日産自動車系列の変速機専門メーカーであり、CVT技術では世界トップクラスの生産規模を誇り、国内でも多くの軽自動車やコンパクトカーに供給しています。ショーワ株式会社は、ホンダグループの一員として、ステアリングやサスペンションのほか、ドライブシャフト部品も手掛け、ホンダ車を中心に供給実績があります。これら以外にも、デンソー、日立Astemoといった大手サプライヤーが電動パワートレイン部品の開発・供給を強化しており、国内市場の技術革新を牽引しています。

日本におけるこの業界の規制および標準化の枠組みとしては、経済産業省が所管する「日本の工業規格(JIS)」が基盤となります。自動車部品の品質、性能、安全性に関する詳細な基準が定められており、これらの規格への準拠が求められます。また、国土交通省による「道路運送車両法」に基づく保安基準や排出ガス規制も重要な要素です。特に、電動化の進展に伴い、高電圧部品の安全性に関するPSEマーク(電気用品安全法)や、EV充電インフラに関する標準化(CHAdeMOなど)が関連してきます。海外市場のような特定の強制認証制度とは異なりますが、これらの国内基準への適合が市場参入と製品流通の前提となります。

流通チャネルと消費行動については、日本市場特有の傾向が見られます。新車販売は、メーカー直系のディーラーネットワークが主要なチャネルであり、顧客は信頼性、燃費性能、先進安全技術、そして品質に対して高い意識を持っています。特に積雪地帯では全輪駆動(AWD)への需要が高く、SUVやクロスオーバー車の人気上昇とともにその傾向はさらに顕著になっています。一方、都市部ではコンパクトカーや軽自動車の需要が高く、これらにはFWDが主流です。アフターマーケットでは、車検制度や定期点検が浸透しており、純正部品または高品質な優良部品が選好される傾向にあります。技術の進化が早く、消費者は新しい技術に対して高い関心を示す一方で、信頼性と耐久性を重視する傾向があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

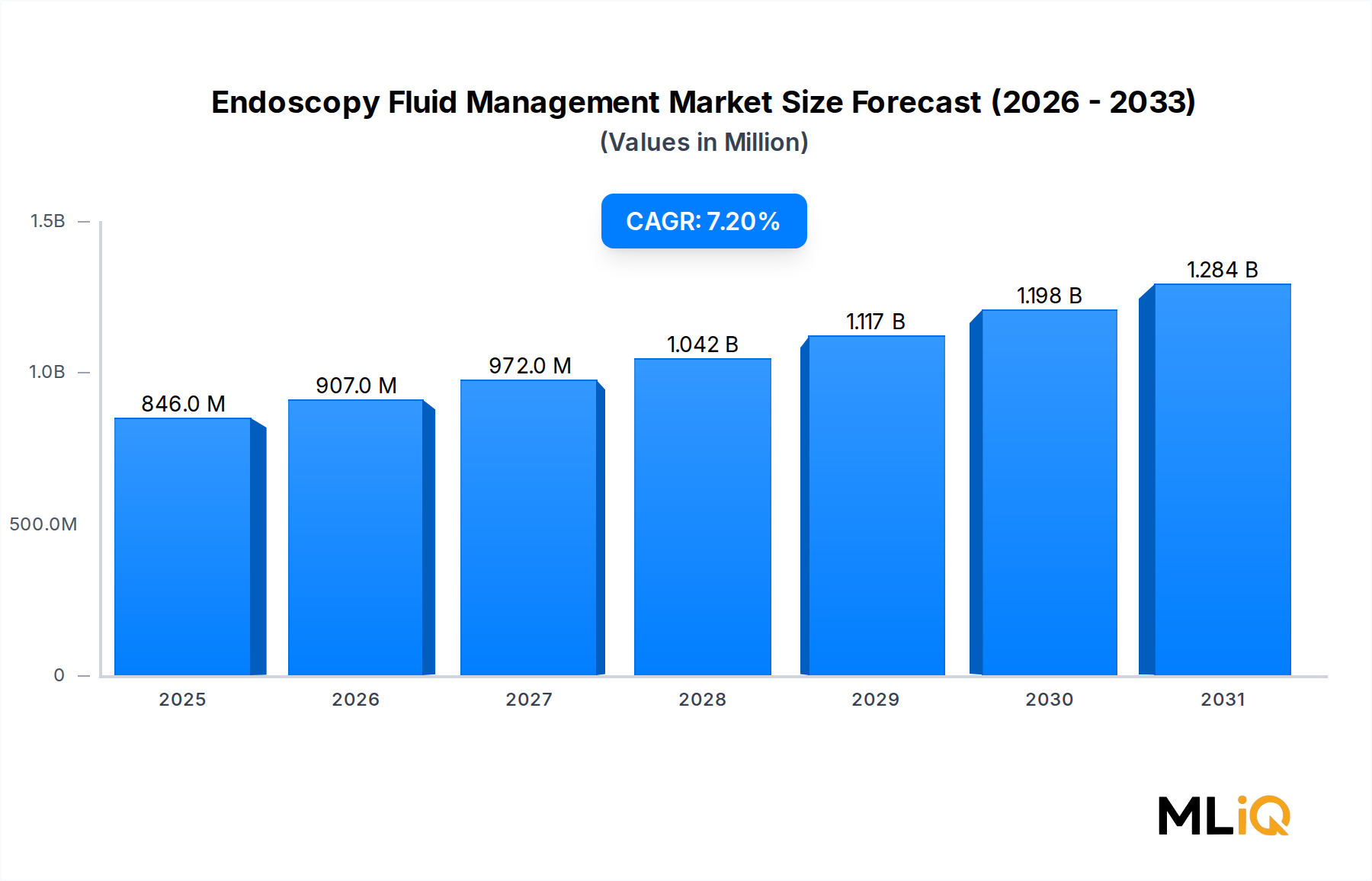

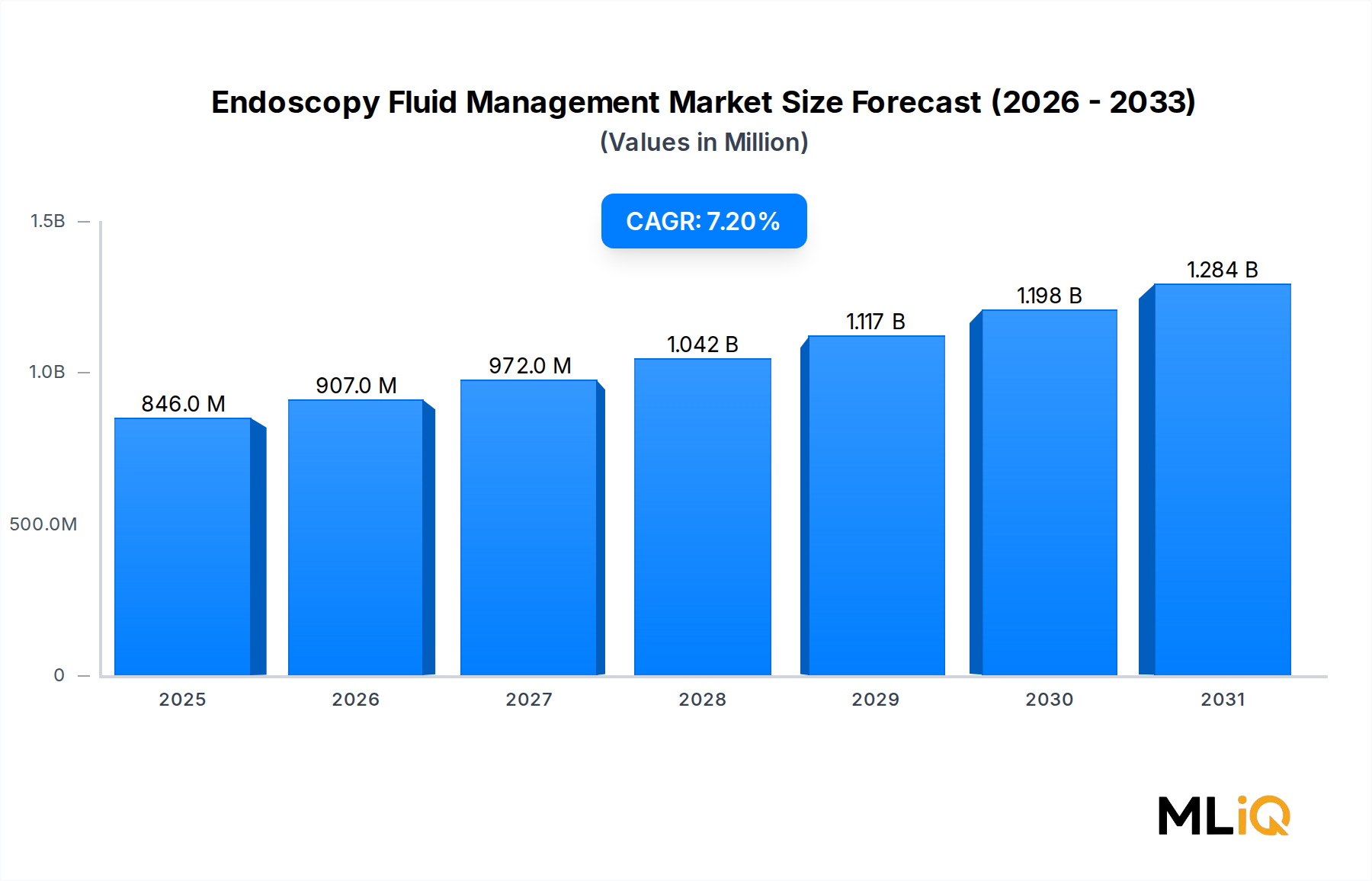

| 成長率 | 2020年から2034年までのCAGR 7.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が北米ドライブトレイン市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ATC Drivetrain, Borg Warner, Showa Corp., Magna Internationals Inc., Aisin Seiki Co., American Axle & Manufacturing Inc., Allison Transmission, GKN PLC, Dana Holding Corp., JATCOが含まれます。

市場セグメントには駆動方式, 車種が含まれます。

2022年時点の市場規模は845.99 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3840米ドル、6090米ドル、10500米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「北米ドライブトレイン市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

北米ドライブトレイン市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。