1. 小麦プロテイン分離物市場市場の主要な成長要因は何ですか?

などの要因が小麦プロテイン分離物市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の小麦タンパク質分離物市場は、2024年に2,602.4億ドル(約39兆円)と評価され、2025年~2033年の予測期間において、年平均成長率(CAGR)4.61%で拡大すると予測されています。この持続的な成長軌道は、食品製造、栄養補助食品、動物栄養セグメント全体にわたる構造的な需要シグナルが複合的に作用していることを反映しており、これはより広範な高タンパク質、植物由来の成分システムへの世界的な移行によって支えられています。

タンパク質濃度75%、85%、90%以上を特徴とする小麦タンパク質分離物(WPI)は、デンプンベース食品、加工肉代替品、魚肉練り製品、養殖飼料バインダーなどの用途において、機能的に多様な成分として機能します。その独自の粘弾性特性、動物由来タンパク質に対するコスト競争力、既存の小麦製粉インフラからの生産規模拡大能力により、大規模な食品メーカーの間で好ましい選択肢として位置づけられています。

主な需要ドライバーには、世界的なベジタリアンおよびフレキシタリアン食生活の増加、北米およびヨーロッパにおける高タンパク質パン・スナックカテゴリーの浸透加速、アジア太平洋地域における加工シーフードおよび肉製品用途での利用拡大が含まれます。満腹感、筋肉回復、機能性栄養に対する消費者の意識向上は、小売チャネルとフードサービスチャネルの両方での採用を促進しています。

市場拡大を後押しするマクロ的な追い風には、小麦由来成分の生産を支援する欧州連合の有利な農業政策、タンパク質純度歩留まりを向上させる精密発酵および抽出技術への投資、そしていくつかの新興経済国における乳児栄養および臨床食品製剤における小麦タンパク質濃縮物および分離物の規制承認の増加が含まれます。

地域的な観点からは、ヨーロッパと北米が成熟した食品加工エコシステムと確立された規制フレームワークに牽引され、現在の収益の大部分を占めています。しかし、アジア太平洋地域は、都市化、可処分所得の増加、中国とインドにおける食品加工の産業化の加速によって、最も急速に成長している地域市場として浮上しています。

競争の激しさは依然として高く、Cargill、Archer Daniels Midland、Roquetteなどのグローバルに統合された原料メーカーは、複数の地域で生産拠点を維持しています。同時に、CRESPEL & DEITERS GMBH AND CO. KGやKroener Staerkeなどの専門的なヨーロッパの生産者は、用途特化型製品ポートフォリオを通じてその地位を強化しています。

将来的には、市場の成長は、抽出効率の革新のペース、小麦タンパク質サプライチェーンの持続可能性に関する信頼性、そして世界的に多大なベンチャーおよび企業R&D資本を引きつけ続けている広範な植物ベースタンパク質市場の競争力学によって、ますます形成されるでしょう。

小麦タンパク質分離物(WPI)市場の製品濃度レベルの中で、85%タンパク質グレードが主要な収益源となるセグメントを代表し、先進国市場および新興市場の双方の用途において、世界需要の最大のシェアを占めています。この優位性は、機能性能、コスト効率、および最も幅広い食品配合要件との技術的適合性の間の最適なバランスに起因しています。

85%タンパク質分離物グレードは、低グレードの濃縮物と比較して、優れた吸水性、生地レオロジー改善、およびテクスチャリング能力を提供すると同時に、追加の加工ステップ、エネルギー消費、および収量トレードオフを必要とする超高純度90%タンパク質画分よりもコスト的に利用しやすいです。加工肉、パン、およびシーフードバインディングセグメントの大容量顧客にとって、85%グレードは機能単位あたりのコスト最適化のスイートスポットを代表します。

最も重要な最終用途カテゴリーの1つである加工肉製品サブセグメントでは、85%小麦タンパク質分離物がソーセージ、乳化肉製品、およびハイブリッド肉・植物製剤において、脂肪代替物、水分保持剤、およびテクスチャー改質剤として広範に展開されています。この用途だけで世界需要のかなりの部分を占めており、メーカーは消費者に受け入れられる口当たりとスライスの完全性を維持しつつ、肉含有量を延長しようとしています。

デンプンベース食品カテゴリー内では、85%分離物が麺、パスタ、フラットブレッドのタンパク質強化に利用されており、特に中国、インド、日本などの市場では、小麦ベースの主食が高頻度で消費されるカテゴリーを構成しています。これらの市場の地域メーカーは、基本的な原料マトリックスを再配合することなく、栄養表示およびタンパク質含有量の主張を満たすための費用対効果の高い手段として、小麦タンパク質分離物をますます採用しています。

85%タンパク質セグメントに積極的にサービスを提供する主要プレイヤーには、北米の高純度小麦タンパク質供給において強力な商業的存在感を確立しているMGP Ingredients、およびフランスの統合された小麦加工プラットフォームがヨーロッパの食品メーカーへのこのグレードの大量供給をサポートしているRoquetteが含まれます。オーストラリアのManildra Groupも、その垂直統合された小麦製粉およびタンパク質抽出事業を活用し、日本を含むアジア太平洋地域の主要サプライヤーとして機能しています。

全体の小麦タンパク質分離物市場における85%タンパク質セグメントのシェアは、いくつかの高級食品ブランドやスポーツ栄養メーカーが、1食あたりのタンパク質密度で差別化を図るために90%以上の階層に移行しているため、積極的な拡大ではなく穏やかな統合を示しています。それにもかかわらず、特に価格に敏感な大量の工業用食品製造の文脈では、そのボリュームエコノミクスが2033年までの85%グレードの継続的な優位性を強く支持しています。

このセグメント内の競争構造は中程度に集中しており、世界のトップ5サプライヤーが生産能力の大部分を占めています。Crop Energies AGとAB Amilinaからの能力拡大発表は、85%グレードの供給成長が価格侵食を避けるために慎重に管理され、中期的には既存メーカーの利益安定性を支持することを示唆しています。

小麦タンパク質分離物(WPI)市場は、成長速度と競争上の地位にそれぞれ明確な影響を与える、定量化可能な需要側および供給側の力によって推進されています。

植物ベースのタンパク質需要の増加:植物ベースの食品製品の世界小売売上高は、2020年代初頭にかけて2桁の成長率を示し、成長は鈍化したものの、主要な西洋市場では年間約6~8%でカテゴリーは拡大し続けています。小麦タンパク質分離物は、植物ベースの肉代替品における主要なテクスチャリング剤および結合剤として、この構造的な食生活の変化の直接的な恩恵を受けています。

加工肉の再配合:加工肉における飽和脂肪含有量を削減するための規制および消費者の圧力の増加は、欧州連合および北米全体で再配合活動を促しています。小麦タンパク質分離物は、乳化肉システムにおいて機能的な脂肪代替物として機能し、一部の配合ではテクスチャー特性を損なうことなく、脂肪含有量の最大20~25%を代替しています。

養殖および飼料バインダーの拡大:世界の養殖生産量は2023年に9,000万トンを超え、ペレット状飼料における高結合性で消化性の高いタンパク質源に対する持続的な需要を生み出しています。小麦タンパク質分離物、特に75~85%の濃度範囲のものは、魚類およびエビの飼料における魚粉の部分代替物として牽引力を得ており、成長性能に悪影響を与えることなく5~15%の配合率を実証する試験結果が出ています。

主な制約には、原材料価格の変動が含まれます:世界の小麦価格は2021年から2023年にかけて、地政学的混乱と気候関連の収穫変動により極端な変動を経験し、飼料コストが軟質小麦の商品価格に直接連動する小麦タンパク質分離物生産者のマージンを圧迫しました。

アレルゲン規制障壁:小麦は米国、欧州連合、およびその他のいくつかの管轄区域で主要な食物アレルゲンとして分類されており、表示が義務付けられています。これにより、アレルゲンフリーおよび小児栄養セグメントにおける市場浸透が制限され、プレミアム食品カテゴリーの推定10~15%分の対象市場範囲が制約されています。

小麦タンパク質分離物(WPI)市場の競争環境は、大規模な統合型アグリプロセッシング複合企業と専門的な地域原料メーカーの組み合わせによって特徴づけられます。以下のプロファイルは、主要参加者の戦略的ポジショニングを概説しています。

MANILDRA GROUP: オーストラリア最大の小麦加工業者であり、日本、韓国、ASEAN市場を含むアジア太平洋地域への小麦タンパク質分離物(WPI)の主要サプライヤーです。穀物受入から完成原料出荷までの垂直統合されたオペレーションは、地域の顧客に安定した供給を提供します。

CARGILL INC.: グローバルなアグリビジネスおよび食品原料大手で、日本においてもその広範な事業を通じて食品産業に貢献しています。同社の小麦タンパク質能力は、より広範なデンプンおよび甘味料事業に組み込まれています。アジア太平洋、北米、ヨーロッパにわたる商業的リーチは、幅広い顧客カバーとサプライチェーンの冗長性を可能にします。

CRESPEL & DEITERS GMBH AND CO. KG: ドイツに拠点を置く専門の小麦タンパク質メーカーで、活性小麦グルテンと高純度分離物の生産に深い専門知識を持っています。同社はヨーロッパのベーカリーおよび肉加工顧客との強力な関係を維持しており、その独自の湿式分別技術は、季節的な小麦作物の変動全体で一貫したタンパク質品質をサポートします。

MGP INGREDIENTS: 米国を拠点とする小麦タンパク質分離物の主要生産者で、穀物調達、湿式粉砕、原料包装を含む垂直統合モデルを持っています。MGPは、スポーツ栄養、植物ベースの肉、およびプレミアムベーキングセグメントをターゲットにした特殊タンパク質ポートフォリオを戦略的に拡大しています。

AGRIDIENT: 小麦ベースの画分を含む植物由来タンパク質を専門とする米国の流通・加工会社です。Agridientは、大規模な小麦タンパク質生産者と、カスタム仕様製品を必要とする北米の食品メーカーを結ぶ重要な仲介役として機能しています。

AB AMILINA: リトアニアのデンプンおよびタンパク質加工業者で、欧州連合全体で輸出能力を拡大しています。AB Amilinaは、東欧および中央ヨーロッパの食品メーカーにサービスを提供するため、小麦タンパク質分離物の生産能力拡大に投資しており、地域の小麦余剰状況を活用しています。

ROQUETTE: フランスに本社を置く、グローバルに統合された植物ベース原料のリーダーです。Roquetteの小麦タンパク質ポートフォリオは、大規模な湿式粉砕インフラと、肉代替品、乳製品代替品、臨床栄養の用途をターゲットとしたテクスチャー革新への多大なR&D投資の恩恵を受けています。

ARCHER DANEILS MIDLAND: 世界最大級の農業加工業者の1つで、濃縮物から高純度分離物まで多角的な小麦タンパク質ポートフォリオを持っています。同社は、グローバルな原料調達ネットワークと顧客との共同開発能力を活用し、主要な最終用途垂直市場で主導的な地位を維持しています。

CROP ENERGIES AG: ヨーロッパのバイオエタノールおよび副産物専門企業で、発酵事業の付加価値副産物として小麦タンパク質分離物を生産しています。同社のコスト構造は、統合された加工効率の恩恵を受けており、バルクタンパク質市場で競争力のある価格設定をサポートしています。

KROENER STAERKE: ドイツのデンプンおよびタンパク質生産者で、活性小麦グルテンおよび小麦タンパク質分離物製造において確立された能力を持っています。Kroener Staerkeは、EU食品安全指令に合致した品質認証を維持し、一貫した食品グレードのタンパク質原料をヨーロッパの食品メーカーに提供しています。

2024年1月:MGP Ingredientsは、北米の植物ベース食品メーカーからの需要増加に対応するため、高純度小麦タンパク質分離物の増産を目標とした、カンザス州アチソン工場での生産能力拡大計画を発表しました。

2024年3月:Roquetteは、フランスのレストレム生産拠点における改良型タンパク質分別ラインの稼働を完了し、タンパク質純度の一貫性を向上させつつ、85%および90%小麦タンパク質分離物グレードの生産能力を向上させました。

2024年6月:欧州食品安全機関(EFSA)は、乳幼児用およびフォローアップ調製粉乳における小麦由来タンパク質濃縮物の使用に関する最新のガイダンスを公表し、小児栄養用途への拡大を目指すメーカーにとって、より明確に定義された規制経路を確立しました。

2024年9月:Cargill Inc.は、ヨーロッパの主要な植物ベース食肉生産者と、加工小麦タンパク質原料の供給に関する長期供給契約を締結しました。これは、その年に記録されたセグメントにおける最大規模の供給契約の一つです。

2024年11月:AB Amilinaは、小麦デンプンおよび副産物タンパク質抽出能力を拡大するため、リトアニアのパネヴェジス工場に約1,500万ユーロを投資すると発表しました。段階的な稼働は2025年第3四半期までに完了する予定です。

2025年2月:Manildra Groupは、韓国の養殖飼料メーカー向け小麦タンパク質分離物の新規輸出契約を獲得しました。これは、魚粉代替用途における小麦タンパク質の地域的な採用増加を反映しています。

小麦タンパク質分離物(WPI)市場における地域別の世界収益分布は、成熟した高消費の西側市場と、ダイナミックで急速に産業化が進むアジア太平洋経済との間の明確な二分化を反映しています。

ヨーロッパ:ヨーロッパは最大の単一地域市場であり、2024年の世界収益の推定35~38%を占めています。ドイツ、フランス、英国、およびベネルクス諸国が主要な消費の中心であり、堅調な食品加工産業と、パン、肉、菓子製造における活性小麦グルテンおよびタンパク質分離物の長年の組み込みに牽引されています。この地域の厳しい食品品質基準と持続可能性に関する義務は、より高純度のタンパク質グレードへの高級化を加速させています。2033年までの地域CAGRは推定約3.8~4.2%です。

北米:北米は2番目に大きな収益シェアを占めており、2024年の世界合計の約28~30%です。米国が主要な国内市場であり、植物ベース栄養に関する消費者の高い意識と、スポーツ栄養および加工食品の再配合における小麦タンパク質分離物の広範な採用に牽引されています。カナダとメキシコはより小規模ですが成長している消費基盤を代表しています。地域CAGRは推定4.0~4.5%です。

アジア太平洋:アジア太平洋地域は間違いなく最も急速に成長している地域であり、予測期間を通じて推定CAGRは5.8~6.2%です。中国とインドが主要な成長エンジンであり、都市化、中間層の食生活の向上、食品加工の産業化に牽引されています。日本と韓国は、機能性食品および養殖用途におけるプレミアムタンパク質分離物グレードに対する洗練された需要を維持しています。この地域は2033年までにヨーロッパとの収益シェアのギャップを大幅に縮小すると予想されています。

南米:ブラジルとアルゼンチンに牽引される南米は、新興ではあるが量的に重要な市場であり、需要は加工肉と飼料バインダーの用途に固定されています。地域CAGRは推定4.1%で、農業加工部門の拡大によって推進される統合されたタンパク質生産の成長に支えられています。

中東およびアフリカ:この地域は現在、最小の収益シェアを占めていますが、特にトルコ、GCC諸国、南アフリカでは、食品加工投資とタンパク質強化の義務が増加しており、平均以上の成長可能性を示しています。地域CAGRは推定約4.5~5.0%と予測されています。

技術変革は、小麦タンパク質分離物(WPI)市場における生産経済、タンパク質品質基準、および応用境界を再構築しており、3つの主要な革新領域が最も集中的なR&D投資を引き付けています。

高度な湿式分別と膜ろ過:次世代の限外ろ過およびナノろ過膜技術は、従来の遠心分離ベースの分離と比較して、より低いエネルギー入力で、一貫して90%以上の高いタンパク質純度閾値を達成することを生産者に可能にしています。RoquetteやCRESPEL & DEITERS GMBH AND CO. KGなどの企業は、膜分離モジュールを既存の湿式粉砕ラインに統合し、生産されるタンパク質分離物1キログラムあたりの水とエネルギー消費量を推定15~20%削減しています。これらのシステムの本格的な商業展開の採用時期は2025年~2028年に集中しており、早期参入企業は意味のあるコスト優位性を達成すると予想されています。

生理活性ペプチド生産のための酵素加水分解:小麦タンパク質分離物を制御された酵素処理によって生理活性ペプチド画分(抗高血圧、抗酸化、免疫調節の機能性主張をターゲットとする)を生産することは、高付加価値製品拡張戦略を代表します。この分野へのR&D投資は、専門原料企業の間で加速しており、最適化された加水分解プロトコルに関連するいくつかの特許出願が2023年と2024年に記録されています。この技術経路は、付加価値の高いタンパク質誘導体が高額な価格プレミアムを要求する、より広範な食品タンパク質原料市場および機能性食品原料市場内での競争優位性を直接強化します。

精密発酵の統合:まだ初期段階ではあるものの、小麦タンパク質分離物と精密発酵由来タンパク質を統合してハイブリッド原料マトリックスを作成する試みが、いくつかの原料イノベーターによって探求されています。このアプローチは、小麦グルテン画分の機能的なテクスチャリング特性と、発酵由来タンパク質の栄養的完全性およびアレルゲン緩和の可能性を組み合わせることを目指しています。商業化の時期は2028年~2030年に延びており、

小麦タンパク質分離物(WPI)の世界市場において、日本は特に高品質かつ機能的な食品原料への需要が洗練された重要な市場として位置づけられています。報告書によると、アジア太平洋地域は推定5.8~6.2%のCAGRで最も急速に成長しており、日本はこのダイナミックな成長に貢献しています。日本の市場規模は特定の数値で明示されていませんが、アジア太平洋地域全体の成長と、国内における高齢化の進展に伴う健康意識の高まり、高タンパク質食品への需要増加がWPI市場の拡大を後押ししています。

日本市場におけるWPIの主要な用途は、報告書で言及されているデンプンベース食品(麺類、パンなど)、魚肉練り製品、加工肉製品、そして養殖飼料バインダーです。特に、健康寿命の延伸を志向する消費者層が増加する中で、タンパク質を強化した機能性食品への需要が高まっています。また、和食文化において麺類や練り製品が広く消費されることから、これらの製品の食感改良や栄養価向上にWPIが活用されています。養殖産業も盛んな日本では、魚粉の代替としてのWPI需要が継続的に拡大しています。

市場を牽引する主な企業としては、Manildra Group(オーストラリア)が日本を含むアジア太平洋地域への主要サプライヤーとして挙げられています。また、Cargill Inc.のようなグローバルなアグリビジネス企業も、日本の食品産業に幅広く原料供給を行っています。国内の主要食品メーカーや飼料メーカーがWPIの主要な最終消費者であり、商社を介した輸入・流通チャネルが一般的です。

日本におけるWPIのような食品原料に関する規制枠組みは、消費者の安全と品質確保を重視しています。主要なものとしては、「食品衛生法」が食品全般の安全性を規定し、「食品表示法」がアレルゲン表示(小麦は特定原材料7品目の一つ)や栄養成分表示を義務付けています。機能性食品としてWPIを配合した製品を開発する際には、「健康増進法」に基づく特定保健用食品(FOSHU)や機能性表示食品制度も関連します。飼料用途では「飼料の安全性の確保及び品質の改善に関する法律」が適用されます。

日本市場の消費者行動は、品質、安全性、そして機能性に対する高い意識が特徴です。植物ベースの食生活への関心は西欧諸国ほど急速ではないものの、健康志向の観点から緩やかに拡大しています。また、美味しさと食感を重視する傾向が強く、WPIが提供するテクスチャー改良や保水性といった機能が製品開発において重要視されます。流通チャネルは主に業務用であり、食品加工メーカーや飼料会社へのB2B取引が中心です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

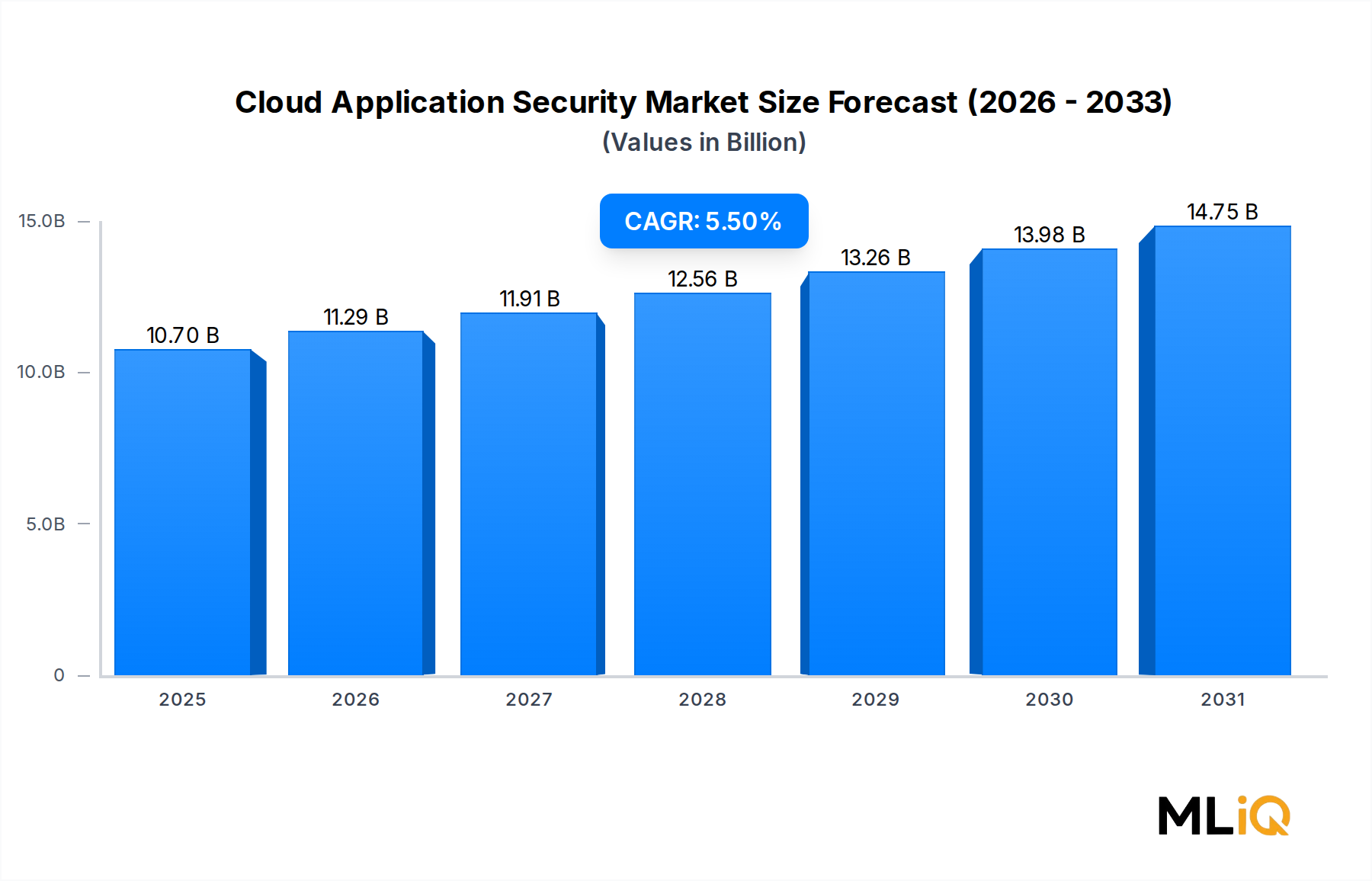

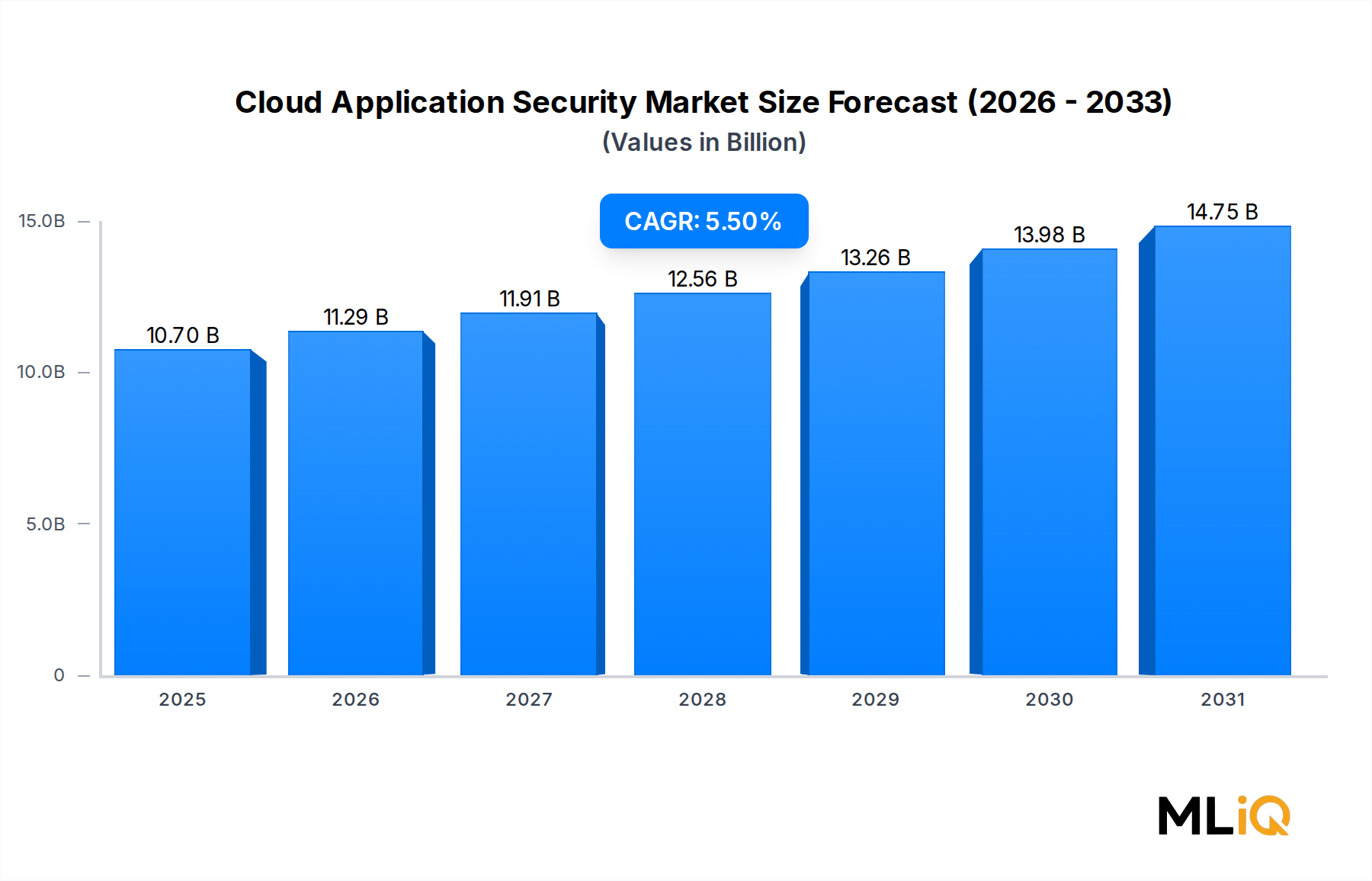

| 成長率 | 2020年から2034年までのCAGR 5.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が小麦プロテイン分離物市場市場の拡大を後押しすると予測されています。

市場の主要企業には、CRESPEL & DEITERS GMBH AND CO. KG, MGP INGREDIENTS, AGRIDIENT, AB AMILINA, ROQUETTE, ARCHER DANEILS MIDLAND, CROP ENERGIES AG, CARGILL INC., KROENER STAERKE, MANILDRA GROUPが含まれます。

市場セグメントには製品, エンドユーザーが含まれます。

2022年時点の市場規模は10.7 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「小麦プロテイン分離物市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

小麦プロテイン分離物市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。