1. 運転資金ローン市場の成長を制限する主要な制約は何ですか?

金利の上昇は借り手の返済能力を直接圧迫し、特に主要な需要セグメントである中小企業(SME)における債務不履行リスクを高めています。JPモルガン・チェースやバンク・オブ・アメリカなどの金融機関では、2022年以降の信用引受基準の厳格化により、高リスク借り手に対する承認率が低下しています。バーゼルIIIに基づく規制上の自己資本要件も、銀行が短期無担保融資に展開できる資金量を制約しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

運転資金ローン市場

運転資金ローン市場Research Associate

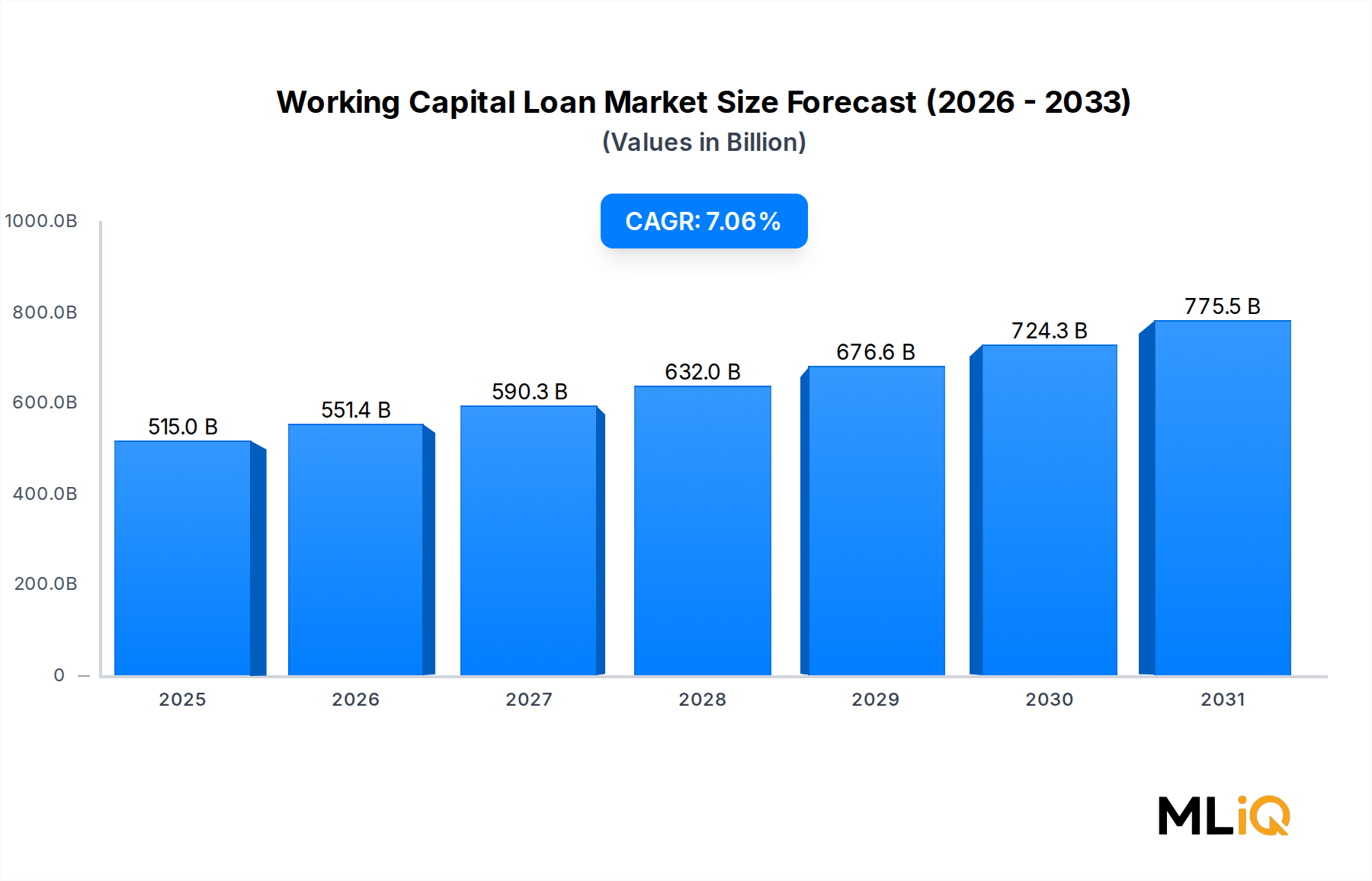

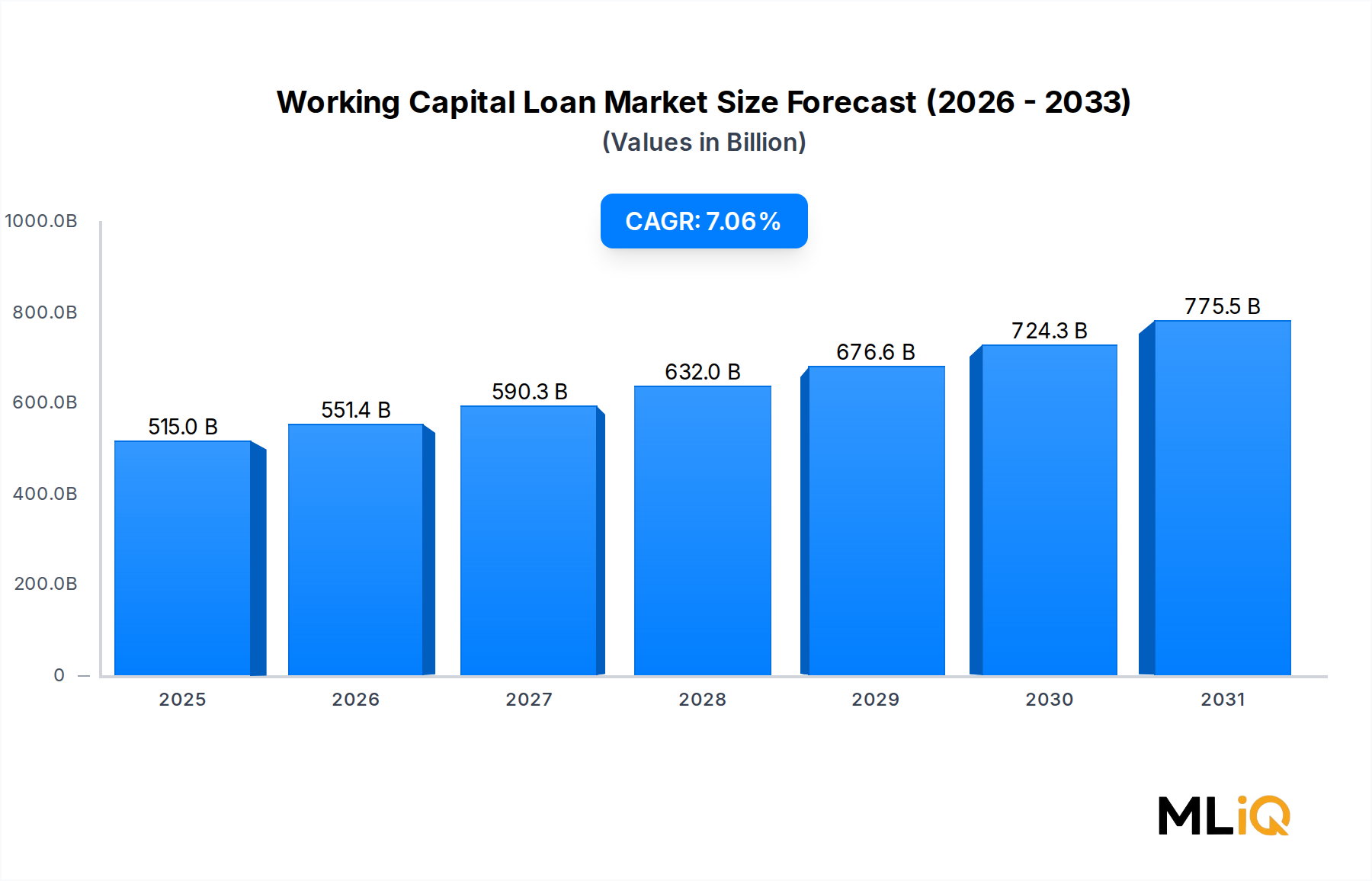

世界の運転資金ローン市場は、2024年に5,150億ドル(約80兆円)と評価され、2033年までに年平均成長率7.06%で拡大すると予測されており、先進国および新興国の両方で堅調な需要を反映しています。運転資金ローンは、あらゆる規模の企業の財政的基盤として機能し、給与、在庫調達、買掛金サイクル、その他の日々の義務などの短期的な事業支出を、長期的な資本配分を中断することなくカバーすることを可能にします。

市場は、マクロ経済的および構造的な要因の集合体によって推進されています。第一に、世界的なパンデミック後の回復は、中小企業(SME)全体で流動性需要を増幅させました。SMEは世界の企業の90%以上を占め、この市場で最大の借り手集団を代表しています。第二に、原材料費とサプライチェーンコストにおけるインフレ圧力は、製造業者および流通業者の運転資金ギャップを拡大させ、彼らが外部からの短期資金調達を加速的に求めることを強いています。第三に、金融サービスの急速なデジタル化、特にフィンテック対応の融資プラットフォームの普及は、信用へのアクセスの障壁を劇的に下げ、承認までの期間を数週間から数時間に短縮し、これまでサービスが十分に提供されていなかった地域へと対象となる借り手基盤を拡大しました。

需要の観点からは、事業部門がエンドユーザーの構成を支配しており、小売、製造、ヘルスケア、物流などの産業における循環的および構造的な資本ニーズによって牽引されています。一方、個人借り手は、マイクロエンタープライズやギグエコノミー活動のために個人運転資金手段をますます利用しており、このセグメントはアジア太平洋地域およびサハラ以南のアフリカで牽引力を増しています。

供給側では、従来の銀行が融資量において主要なサービスプロバイダーであり続けていますが、非銀行金融機関(NBFI)は、その俊敏性、リスク許容度、およびテクノロジー主導の信用引受モデルにより、新規融資の不均衡なシェアを獲得しています。主要経済国の中央銀行が自己資本比率の基準とオープンバンキングの義務を改善しており、これにより競争力学が再形成されているため、規制の枠組みも並行して進化しています。

将来的には、2033年までの市場の軌跡は、金利正常化サイクル、信用リスクのイノベーション、組み込み金融の統合、およびESG関連の融資基準の相互作用によって形成されるでしょう。人工知能、代替データソース、リアルタイムのキャッシュフロー分析の融合は、信用引受基準を再定義し、これまで融資が困難であった事業体にも運転資金クレジットを拡大することを可能にするでしょう。全体として、運転資金ローン市場は、世界のBFSI(銀行・金融サービス・保険)セグメント内で最も戦略的に重要で構造的に回復力のあるセグメントの一つであり、主要なすべての地域と借り手カテゴリーにわたる複合的な機会を提示しています。

運転資金ローン市場において、商業銀行およびリテール銀行は、収益シェアにおいて最大の単一サービスプロバイダーセグメントを構成し、世界の総融資実行量の約55〜60%を一貫して占めています。この優位性は、比類のないバランスシートの深さ、規制上の信頼性、確立されたコルレス銀行ネットワーク、およびより広範な資金管理および預金サービスと並行して運転資金商品をクロスセルできる確立された顧客関係といった、数十年にわたって蓄積された構造的優位性に根ざしています。

商業銀行は、低コストの預金資金と中央銀行の再融資制度へのアクセスによって、競争力のある金利を提供できる能力から恩恵を受けています。この資本コストの優位性は、特に運転資金調達の中核をなすタームローン、リボルビングクレジットファシリティ、および当座貸越の文脈において、非銀行競合他社が大規模に再現することは困難です。バンク・オブ・アメリカ・コーポレーション、JPモルガン・チェース・アンド・カンパニー、ウェルズ・ファーゴ・アンド・カンパニーなどの大手多国籍銀行は、広範な支店インフラと高度な信用スコアリングモデルを活用して、多様な地域および産業分野の法人および中小企業クライアントにサービスを提供しています。

銀行が支配するセグメントは、デジタル化イニシアチブからも恩恵を受けています。既存の銀行は、融資実行の自動化、オープンAPIフレームワーク、およびAI駆動型リスクエンジンに多額の資本を投入し、手動による信用引受サイクルを大幅に短縮しました。例えば、JPモルガン・チェース銀行は、リアルタイムの取引データを評価して法人クライアントの信用限度額を動的に調整する独自の機械学習モデルに多額の投資を行っています。同様に、シティバンクのグローバル取引銀行部門は、短期信用と国境を越えた支払いインフラを組み合わせた統合された運転資金ソリューションを提供し、多通貨のキャッシュフローを管理する多国籍企業に魅力的な価値提案を生み出しています。

PNCフィナンシャル・サービス・グループ・インク、U.S.バンコープ、リージョンズ・フィナンシャル・コーポレーションなどの地域銀行は、年間収益が1,000万ドル(約15億5千万円)から5億ドル(約775億円)の企業を対象とするミドルマーケットセグメントでの地位を強化しています。このセグメントは、ミドルマーケット企業がより複雑な運転資金ニーズ、より長い事業サイクル、およびアセットベースレンディング、在庫ファイナンスライン、売掛金担保ファシリティなどのカスタマイズされた信用構造に対するより大きな意欲を持つことが多いため、特に魅力的です。

さらに、バーゼルIIIおよび今後のバーゼルIVフレームワークに基づく規制上の自己資本要件は、銀行がより短い満期と低いリスクウェイトを持つ多様な融資ポートフォリオを維持することを奨励しており、これは運転資金ローンが自然に満たすプロファイルです。この規制上の整合性は、長期的なインフラ投資や不動産エクスポージャーよりも短期的な商業融資に対する銀行の戦略的優先度を強化します。

しかし、銀行セグメントの優位性には圧力がないわけではありません。フィンテック貸し手やNBFIは、より迅速な承認、より簡素な書類要件、代替データ駆動型信用引受により、未開拓の中小企業層を積極的にターゲットにしています。銀行は、戦略的パートナーシップ、ホワイトラベル技術統合、およびデジタル融資プラットフォームの直接買収を通じて対応しています。その結果、頂点では銀行の既存企業を中心に統合が進む一方で、中小企業およびマイクロエンタープライズ層では競争環境が細分化されており、そこでは敏捷性とスピードがブランド力や資本コストの優位性をますます上回るようになっています。このセグメントのシェアは、依然として支配的であるものの、予測期間中に非銀行プレーヤーが効率的に規模を拡大するにつれて、徐々に希薄化していくでしょう。

運転資金ローン市場全体で成長を加速させるいくつかの定量化可能なドライバーがある一方で、一連の構造的および循環的な制約が拡大速度を抑制しています。

ドライバー1 — 中小企業向け信用ギャップ: 国際金融公社は、世界のSME金融ギャップを年間約5.2兆ドル(約806兆円)と見積もっており、最大の赤字は南アジア、サハラ以南のアフリカ、東南アジアに集中しています。この構造的な供給不足は、特に非公式な貸付が依然として普及している経済において、運転資金製品に対する持続的な需要を生み出しています。デジタルプラットフォームを通じた信用アクセスの公式化は、潜在的な需要を銀行が融資可能な実行に加速的に変換しています。

ドライバー2 — サプライチェーンの混乱: 2020年以降のサプライチェーンの断片化は、製造業および小売業における買掛金支払期間(DPO)および売掛金回収期間(DSO)の指標を延長し、運転資金サイクルを拡大させました。デロイトによる2023年の調査では、世界のCFOの67%が運転資金効率の悪化を報告しており、これは短期信用ファシリティに対する需要の増加に直接つながっています。

ドライバー3 — デジタル融資インフラ: APIベースの融資プラットフォームと組み込み金融ソリューションの普及により、主要なデジタル貸し手にとって顧客獲得コストが推定30〜40%削減され、これまで経済的に実現不可能と見なされていたマイクロおよびナノエンタープライズセグメントへの市場浸透が拡大しました。

制約1 — 金利の変動性: 2022年から2024年にかけて米国連邦準備制度理事会が開始した積極的な金融引き締めサイクルは、フェデラルファンド金利を23年ぶりの高水準である5.25〜5.50%に引き上げ、短期借入コストを大幅に増加させました。これは金利に敏感な中小企業借り手の需要を圧迫し、サブプライム運転資金ポートフォリオにおけるデフォルトリスクを高めました。

制約2 — 規制の複雑性: 管轄区域間の異なる規制フレームワーク — 自己資本比率要件、高利貸し法、マネーロンダリング対策(AML)義務など — は、クロスボーダー貸し手のコンプライアンスコストを増加させ、特定の高成長新興市場におけるフィンテックディスラプターの市場参入を制限しています。

制約3 — 不良債権(NPL)リスク: 運転資金ローンは、無担保または軽度担保であるため、平均以上のNPL比率を伴います。インドやブラジルなどの市場では、中小企業向け運転資金ポートフォリオのNPL比率は歴史的に8〜12%の間で推移しており、貸し手のリスク選好を制約する引当金負担を生み出しています。

運転資金ローン市場の競争環境は、グローバルな銀行コングロマリット、地域金融機関、および新興のフィンテックチャレンジャーからなる階層構造によって特徴付けられます。主な参加者は以下の通りです。

JPモルガン・チェース・アンド・カンパニー: 親会社として、デジタル融資インフラ、AI駆動型信用引受、フィンテックパートナーシップへの戦略的投資を推進し、子会社の運転資金ローンバリューチェーン全体における競争上の位置付けを強化しています。日本の大手企業向けに融資サービスや資金管理ソリューションを提供しています。

JPモルガン・チェース銀行: JPモルガン・チェース・アンド・カンパニーのリテールおよび商業銀行部門として事業を展開しており、広範な支店ネットワークと独自の信用分析により米国の運転資金組成を支配し、特にリボルビングクレジットファシリティおよびアセットベースレンディングに強みを持っています。日本の大手企業向けに融資サービスや資金管理ソリューションを提供しています。

シティバンク: シティバンクのグローバル取引サービス部門は、90カ国以上の多国籍企業に運転資金ソリューションを提供しており、トレードファイナンス、売掛金ファイナンス、短期ローンを、国境を越えた流動性管理をサポートする統合プラットフォーム内で組み合わせています。日本でも多国籍企業向けにトレードファイナンスや短期融資を含む統合的な運転資金ソリューションを提供しています。

バンク・オブ・アメリカ・コーポレーション: 米国における商業および中小企業向け運転資金ソリューションの最大手プロバイダーの一つであり、メリルリンチとの統合およびCashProプラットフォームを活用して、ミッドマーケットおよび大手法人クライアントに統合された資金管理および短期信用サービスを提供しています。日本において法人顧客向けの融資、資金管理サービスを展開しています。

ウェルズ・ファーゴ・アンド・カンパニー: 米国における中小企業向け運転資金クレジットの主要プロバイダーであり、事業用融資枠、SBAローン、インボイスファイナンスなどの多様な融資商品を提供しており、深いコミュニティバンキング関係と広大な流通ネットワークに支えられています。

PNCフィナンシャル・サービス・グループ・インク: PNCは、運転資金信用枠をリアルタイムの現金可視化ツールと統合するPINACLE資金管理プラットフォームを通じて差別化を図っており、総合的な流動性管理を求めるミドルマーケットクライアントにとって特に魅力的です。

ファースト・シチズンズ・バンクシェアーズ・インコーポレーテッド: 2023年のシリコンバレー銀行資産買収後、ファースト・シチズンズ・バンクシェアーズは商業融資の事業領域を大幅に拡大し、特に運転資金の集中度が高いテクノロジーおよびライフサイエンス企業の間で強みを発揮しています。

リージョンズ・フィナンシャル・コーポレーション: リージョンズは、米国の南東部および中西部市場に焦点を当て、農業、ヘルスケア、製造業向けにカスタマイズされた運転資金ソリューションを提供しており、借り手の維持を重視するリレーションシップバンキングモデルに支えられています。

U.S.バンコープ: U.S.バンクの親会社であるU.S.バンコープは、従来の商業融資と、簡素化された申請プロセスと迅速な資金提供能力で中小企業借り手をターゲットとするBusiness Essentialsプラットフォームなどのデジタルファースト製品を組み合わせています。

BB&T: サン・トラストとの合併後、現在はトゥルーイスト・フィナンシャルブランドで事業を展開しており、歴史的に米国の南東部全域の中小企業および小規模事業クライアントに、融資枠や設備担保融資などの幅広い運転資金ローン商品を提供してきました。

2024年3月: JPモルガン・チェース・アンド・カンパニーは、中小企業向け運転資金申請者のリアルタイムキャッシュフロー分析を含むAI駆動型信用引受プラットフォームの拡大を発表し、適格な法人クライアントの平均承認時間を72時間から4時間未満に短縮しました。

2024年6月: 米国中小企業庁(SBA)は、2024会計年度に記録的な560億ドル(約8兆6,800億円)のSBA 7(a)融資保証を報告しました。この大部分は、サービスが行き届いていない少数民族所有および女性所有企業への運転資金融資を支援しました。

2024年8月: PNCフィナンシャル・サービス・グループ・インクは、PINACLE運転資金モジュールの強化版をリリースし、埋め込みESGスコアリングを組み込むことで、特定の持続可能性ベンチマークを満たす借り手に対し優遇金利を提供しました。

2024年10月: インド準備銀行は、デジタル運転資金貸し手に対する更新されたガイドラインを発行し、初の損失デフォルト保証(FLDG)と強化されたKYC基準を義務付け、2,000億ドル以上(約31兆円超)のインドSME信用市場で事業を行うフィンテック貸し手の競争力学を再形成しました。

2025年1月: ウェルズ・ファーゴ・アンド・カンパニーは、主要な組み込み金融プラットフォームとの戦略的パートナーシップを開示し、サードパーティの会計およびERPソフトウェア環境内で運転資金信用商品を直接提供し、小規模事業セグメントをターゲットにしました。

2025年3月: ファースト・シチズンズ・バンクシェアーズ・インコーポレーテッドは、シリコンバレー銀行の資産統合後、テクノロジー部門におけるプレゼンス拡大により、商業運転資金融資の実行額が前年比22%増加したと報告しました。

2025年4月: 欧州中央銀行は、ユーロ圏の中小企業における平均運転資金調達ギャップが2022年から2024年にかけて14%拡大したことを示す調査結果を発表し、官民連携による信用保証プログラムの拡大を求める声が上がりました。

運転資金ローン市場は、成長率、市場の成熟度、規制環境、主要な借り手プロファイルに関して、顕著な地域差を示しています。

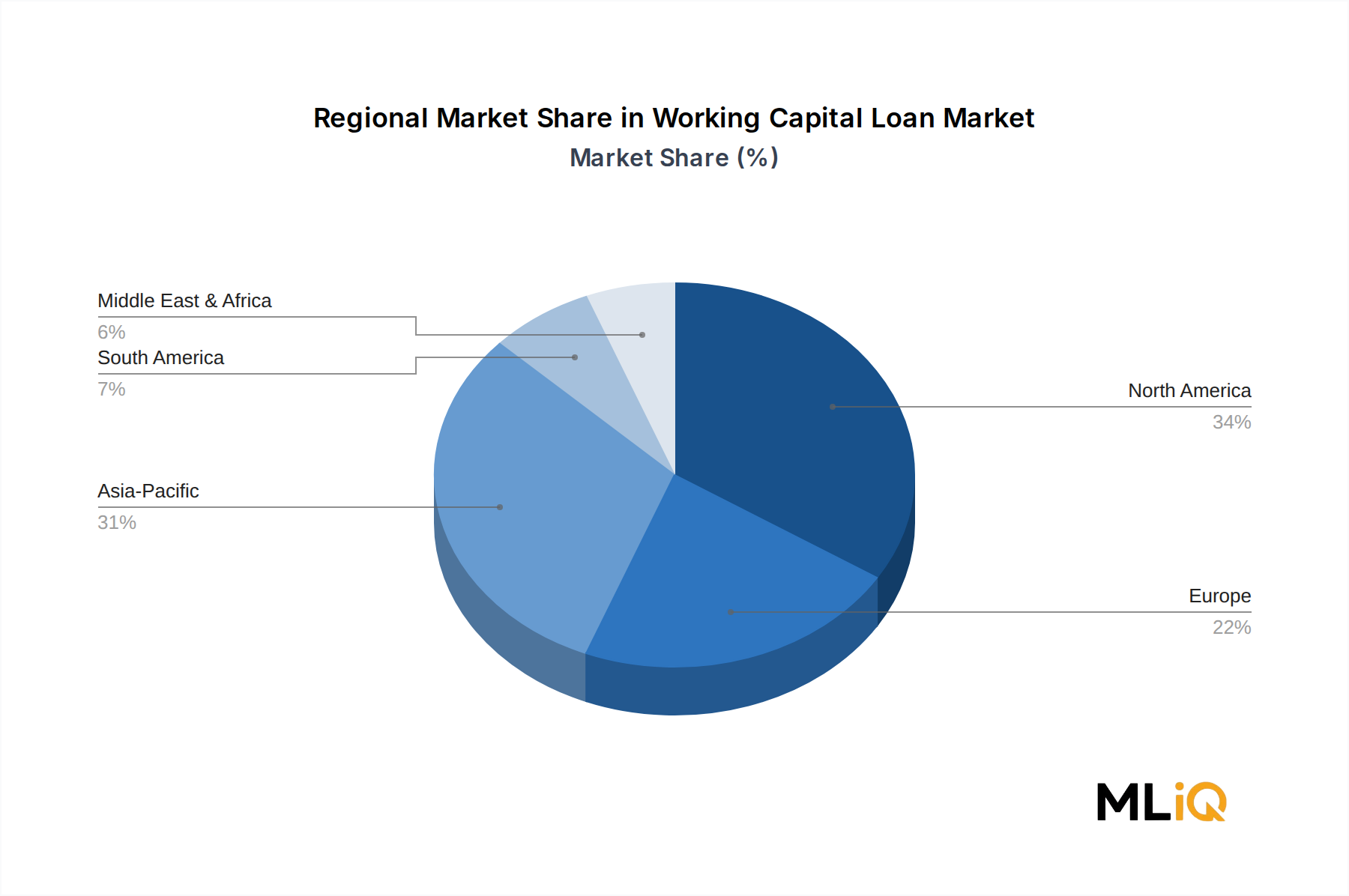

北米は、最も成熟しており最大の地域市場であり、2024年に世界の運転資金融資量の約35〜38%を占めています。米国はこのシェアを牽引しており、深遠な資本市場エコシステム、堅固な中小企業信用インフラ、洗練された信用引受フレームワークに支えられています。地域CAGRは2033年までに5.8%と推定されており、大企業借り手における市場飽和が漸増的な浸透を制限するため、着実だが緩やかな拡大を反映しています。カナダとメキシコも大きく貢献しており、メキシコはニアショアリング製造投資に関連した需要が加速しています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までに年平均成長率9.2%で拡大すると予測されています。これは、中国、インド、ASEAN経済における大規模な中小企業人口によって牽引されています。中国だけでも数兆ドル規模の運転資金信用市場を代表していますが、シャドーバンキングと不動産セクターへのエクスポージャーに関する最近の規制強化により、信用フローは製造業と輸出志向型中小企業に再配分されています。インドのデジタル公共インフラスタック — GSTリンクの請求書データやアカウントアグリゲーターフレームワークを含む — は、これまで融資が困難であったマイクロエンタープライズに対し、前例のない精度で信用スコアリングを可能にしています。インドネシア、ベトナム、フィリピンなどのASEAN市場は、モバイルファーストのデジタル融資プラットフォームを通じて中小企業信用アクセスが急速に公式化されています。

ヨーロッパは世界の市場シェアの約25%を占め、地域CAGRは約6.1%です。ドイツ、フランス、英国がヨーロッパの運転資金融資を支配しており、商業銀行や欧州投資基金の中小企業イニシアチブのような政府支援の保証制度からの強力な機関参加があります。ブレグジット後の規制の相違は、英国とEUの間で事業を行うクロスボーダー貸し手にとって摩擦を生み出し続けています。

中東およびアフリカは、湾岸協力会議(GCC)の経済多角化プログラム、ナイジェリアとケニアにおけるフィンテックの採用、そしてムラバハやタワルク構造などのイスラム金融運転資金手段の拡大によって牽引され、CAGR約8.4%の新興高潜在力地域です。

ブラジルとアルゼンチンが主導する南米は、CAGR約6.7%で、商品サイクル変動による農業輸出国間の急性の運転資金需要によって需要が支えられていますが、マクロ経済の不安定性と高金利環境によって部分的に相殺されています。

運転資金ローン市場は主に金融サービス市場ですが、その上流の依存関係、運用投入物、およびサービス提供インフラストラクチャは、コスト構造、競争上の位置付け、およびサービス品質に影響を与える重要なサプライチェーンのダイナミクスに従属しています。

現代の運転資金融資にとって最も重要な上流投入物はデータインフラストラクチャです — 具体的には、信用情報機関データ、代替金融データ、および銀行コア、決済ネットワーク、会計プラットフォームから供給されるリアルタイムの取引フィードです。このデータのコストと利用可能性は、貸付業界における原材料価格の一形態を構成します。2022年から2024年にかけて、エクイファックス、エクスペリアン、トランスユニオンを含む主要な信用データプロバイダーは、融資業務を拡大するフィンテック貸し手からの需要増を反映して、APIアクセス価格を推定15〜25%引き上げました。この価格インフレは、交渉力が限られている小規模なデジタル貸し手に不均衡な影響を与えました。

クラウドコンピューティングインフラストラクチャは、もう一つの重要な投入物です。融資プラットフォームは、ハイパースケールクラウド環境(AWS、Microsoft Azure、Google Cloud)でホストされることが増えており、クラウドサービスの価格 — 特に計算とストレージに関して — は、主要プロバイダーによる容量拡大の後、2022年中に顕著なインフレを経験しましたが、2023年から2024年にかけて安定しました。半導体サプライチェーンの混乱は、クラウドハードウェア調達のタイムラインに影響を与え、リアルタイムの意思決定に依存する貸し手にとってサービス遅延リスクを生み出しました。

より広範な中小企業向け融資市場およびトレードファイナンス市場は、これらの上流データおよびテクノロジーへの依存関係を共有しており、製品ライン全体で相関する供給側リスクを生み出しています。リアルタイムの売掛金データに大きく依存するインボイスファイナンス市場は、ERPおよび会計ソフトウェアのAPI可用性の混乱に特に敏感です。

サイバーセキュリティソフトウェアおよび本人確認ツール — KYC、AML、詐欺防止に不可欠 — は、脅威環境のエスカレートと規制強化により、持続的な価格上昇を経験しています。LexisNexis Risk SolutionsやJumioなどの主要ベンダーは、企業向け本人確認契約で年間2桁の価格上昇を報告しています。

歴史的に、金融テクノロジーベンダーエコシステムにおけるサプライチェーンの混乱 — たとえば、2021年に複数のクラウドプロバイダーが経験した停止 — は、融資実行スループットに測定可能なボトルネックを生み出し、一部の貸し手は支払いに24〜48時間の遅延を報告しており、借り手の満足度と競争上の位置付けに直接影響を与えています。これらの出来事は、ティア1の貸し手におけるマルチクラウドおよび冗長性投資戦略を加速させました。

運転資金ローン市場は、世界の貿易フローと複雑な関係を維持しています。運転資金クレジットのかなりの割合が、輸出債権、輸入買掛金、および国際サプライチェーン全体の在庫バッファーの資金調達に利用されているためです。したがって、貿易政策の進展、関税制度、および国境を越えた規制枠組みは、ローン需要と市場動向に測定可能な影響を与えます。

日本はアジア太平洋地域に属し、同地域が2033年までに年平均成長率9.2%で拡大すると予測される中、運転資金ローン市場において独特の様相を呈しています。世界市場が2024年に約80兆円と評価される中で、日本市場はその成熟した経済構造と中小企業(SME)の堅固な基盤を背景に、重要な割合を占めています。国内の企業の99.7%をSMEが占め、雇用の約70%を担うことから、運転資金需要は恒常的に高く、これらが市場の主要な牽引役となっています。パンデミック後の経済回復、グローバルサプライチェーンの変動、そして近年のインフレ圧力は、日本企業、特に製造業や輸出入業者の運転資金ギャップを拡大させており、短期融資への需要を喚起しています。また、金融サービスのデジタル化は、効率的な資金調達を求めるSMEにとって重要な機会を提供しています。

市場の主要なサービスプロバイダーは、三菱UFJ銀行、三井住友銀行、みずほ銀行といったメガバンクです。これらの銀行は、豊富な資金力、広範な顧客基盤、そして高度なリスク管理能力を活かし、大企業から中堅企業まで幅広い顧客に運転資金ソリューションを提供しています。地方銀行や信用金庫も、地域密着型のアプローチで中小企業のニーズに応えています。また、シティバンク、JPモルガン・チェース銀行、バンク・オブ・アメリカなどの外資系銀行も、国際的な取引を行う大手企業や多国籍企業向けに、グローバルな知見とサービスを提供しています。近年では、freee financeやMoneyForward bizloanといったフィンテック企業が、データ駆動型のアプローチと迅速な審査プロセスにより、特に小規模事業者向けの新たな融資チャネルとして台頭しつつあります。

日本における運転資金ローン市場は、金融庁(FSA)が管轄する厳格な規制フレームワークの下で運営されています。銀行法、貸金業法といった主要な法令に加え、バーゼルIII/IVに基づく自己資本比率規制、個人情報保護法、犯罪収益移転防止法(AML/KYC)などが適用されます。これらの規制は、市場の安定性と透明性を確保し、金融機関に健全な運営を求めています。

流通チャネルと消費者行動の面では、日本の企業文化が色濃く反映されています。多くのSMEは、メインバンク制度に代表されるような、長期的な信頼関係を重視します。このため、伝統的な銀行の支店ネットワークを通じた対面での相談や関係構築が依然として重要です。一方で、オンラインバンキングや企業の財務管理システムと連携したデジタルプラットフォームの利用も急速に普及しており、特に若年層の経営者やテクノロジー企業の間で、迅速で効率的なオンライン融資の需要が高まっています。中小企業信用保険制度を通じた信用保証協会の活用は、銀行がSMEに対してよりリスクを取りやすくなる重要なメカニズムであり、運転資金調達を円滑化しています。全体として、利便性とデジタル化へのニーズが高まる中でも、信頼性と安定性を重視する傾向は根強く残っています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.06% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

運転資金ローン市場に関する本レポートの基礎は、総調査量の70~80%を占める堅牢な一次調査フレームワークに基づいています。このアプローチにより、市場規模、競争力学、および将来予測が、運転資金貸付バリューチェーン全体の積極的な参加者から収集された直接的な第一級の情報に基づいていることが保証されます。

対象としたバリューチェーン企業タイプ:

インタビュー対象とした主要なステークホルダー:

一次データ収集方法には、コンピューター支援電話インタビュー (CATI)、構造化オンライン調査、専門家パネルディスカッションが含まれました。インタビューガイドは、地域固有の貸付基準、金利環境、借入行動パターンを把握するために、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)および回答者セグメントごとにカスタマイズされました。すべての一次インタビューは秘密保持契約の下で実施され、個人の機密性を保護するために回答は集計されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 商業銀行の最高信用責任者 (CCO) | 30% |

| 企業の財務・運転資金マネージャー | 28% |

| NBFCsおよびフィンテックプラットフォームの中小企業貸付責任者 | 25% |

| 規制コンプライアンス・リスク担当者 | 17% |

| Company Type | Representation (%) |

|---|---|

| 商業銀行および地方銀行 | 30% |

| NBFCsおよびフィンテック貸付業者 | 25% |

| 信用保証およびリスク軽減機関 | 15% |

| ERPおよび金融テクノロジーベンダー | 15% |

| 売掛金および請求書ファクタリング会社 | 15% |

二次調査は総調査量の20~30%を占め、すべての一次調査結果に対する不可欠なベンチマークおよび検証層として機能します。調査チームは、規制当局への提出書類、政府統計発表、業界団体出版物、およびライセンス取得済みの金融データベースを体系的にレビューしました。

活用した金融データベースおよびデータプラットフォーム:

政府および規制機関の情報源:

参照した業界団体および規制機関:

2026~2034年の予測期間における運転資金ローン市場の市場規模算定は、トップダウンとボトムアップの両方のアプローチからなるデュアル手法フレームワークを使用して実行され、出力の整合性を図り、推定バイアスを最小限に抑えるために多段階データトライアンギュレーションが適用されました。

トップダウンアプローチ: トップダウンモデルは、BISおよび世界銀行の集計信用データから導き出された世界の商業貸付市場規模から始まりました。運転資金ローンは、中央銀行のバランスシート開示情報および業界団体調査からベンチマークされた過去のシェア係数を適用することで、サブセグメントとして分離されました。その後、各調査対象地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)のGDP構成、中小企業密度指数、金融包摂率、銀行普及率を使用して地域シェアが割り当てられました。

ボトムアップアプローチ: ボトムアップモデルは、個別の借入セグメント(企業および個人)および提供者タイプ(銀行、NBFC、その他)にわたる需要を集計することによって構築されました。以下の特定の指標と変数がコア入力として使用されました。

両手法からの出力は、3段階のトライアンギュレーションを通じて相互検証されました。(1) インタビュー対象の貸付業者からの一次調査量推定値との整合性、(2) 上場銀行機関の公開された貸付帳簿データとのベンチマーク、(3) IMF世界経済見通し報告書からのマクロ経済信用成長予測との照合。

本レポートで提示されるすべての定量的出力は、構造化された多段階の品質保証プロセスを通じて達成された、85~90%の推定データ精度レベルを保証します。

品質保証策:

金利の上昇は借り手の返済能力を直接圧迫し、特に主要な需要セグメントである中小企業(SME)における債務不履行リスクを高めています。JPモルガン・チェースやバンク・オブ・アメリカなどの金融機関では、2022年以降の信用引受基準の厳格化により、高リスク借り手に対する承認率が低下しています。バーゼルIIIに基づく規制上の自己資本要件も、銀行が短期無担保融資に展開できる資金量を制約しています。

パンデミック後、サプライチェーンの混乱により企業が在庫融資のギャップを埋める必要に迫られ、運転資金ローンの需要が急増しました。これにより、市場は予測される年平均成長率7.06%に向けて成長が加速しました。構造的な変化としては、ノンバンク金融機関が従来の銀行に比べて迅速なデジタル承認を提供することで、大きなシェアを獲得しました。これにより競争環境は恒久的に変化し、フィンテックを活用した貸し手は、シティバンク、ウェルズ・ファーゴ、U.S.バンコープと並ぶ一般的な選択肢となっています。

北米が約34%で最大のシェアを占めており、これは深い資本市場、高い中小企業密度、JPモルガン・チェース、バンク・オブ・アメリカ、PNCフィナンシャル・サービシズなどの主要貸し手の集中に支えられています。米国の規制枠組みは、短期商業貸付における迅速な製品革新を後押ししています。アジア太平洋地域が約31%でこれに続き、中国とインドの未銀行化中小企業の大規模な人口と、積極的なフィンテック信用浸透が牽引要因となっています。

小売、製造、貿易セクターにわたる法人借り手は、在庫サイクル、給与、売掛金ギャップを賄うための流動性を必要とする主要なエンドユーザーセグメントを構成しています。季節性ビジネスや輸出志向の中小企業は、特に第3四半期と第4四半期に最も急激な需要の増加を示します。個人借り手は、特に個人事業主がファースト・シチズンズ・バンクシェアーズやリージョンズ・フィナンシャル・コーポレーションなどの金融機関に接続されたプラットフォームを通じて融資を利用する市場において、小規模ながらも成長しているシェアを占めています。

JPモルガン・チェースやウェルズ・ファーゴのような既存銀行は、既存の顧客関係、独自の信用スコアリングデータ、預金基盤からの低コストの資金調達を通じて優位性を保持しています。規制上のライセンス要件と自己資本比率のしきい値は、新規のノンバンク参入者にとって意味のある参入障壁となります。現在では基本的な要件となっている自動引受への技術投資は、競争参入コストをさらに引き上げ、既存のインフラを持つ大規模な既存企業に有利に働きます。

AIを活用した信用判断や代替データ引受(例:キャッシュフロー分析、取引履歴)は、承認期間を数日から数分に短縮しており、従来の銀行プロセスに直接的な課題を投げかけています。組み込み型金融プラットフォームは、運転資金ローンをERPや会計ソフトウェアに統合し、従来の銀行支店を迂回する流通チャネルを生み出しています。ブロックチェーンベースの貿易金融ツールは、特にアジア太平洋地域の国境を越えたサプライチェーン金融において、リボルビング信用枠の部分的な代替として台頭しています。