1. 自動車アンビエント照明市場市場の主要な成長要因は何ですか?

などの要因が自動車アンビエント照明市場市場の拡大を後押しすると予測されています。

+1 2315155523

自動車アンビエント照明市場

自動車アンビエント照明市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の自動車アンビエント照明市場は、2023年に225億ドル(約3兆4,875億円)と評価され、予測期間中に年平均成長率(CAGR)4.4%で拡大すると予測されています。これは、車内体験の向上に対する消費者の持続的な欲求と、車両パーソナライゼーションへのOEM投資の増加を反映したものです。自動車メーカーが高価格を正当化するために差別化された内装アーキテクチャへと移行するにつれて、アンビエント照明は裁量的な高級機能から、世界中のミドルレンジおよびプレミアム車両セグメントにおけるほぼ標準的な仕様へと変化しました。

この軌跡を支えるいくつかの構造的な需要促進要因があります。第一に、バッテリー電気自動車(BEV)とハイブリッド電気自動車(HEV)の急速な普及が、内装デザインの思想を再構築しています。従来のパワートレインの制約から解放されたEVメーカーは、利用可能な室内空間を劇的に拡大し、アンビエント照明を美的かつ機能的な中心ツールとしています。第二に、スマートフォンやスマートホームデバイスにおける高精細デジタルインターフェースによって形成された消費者の期待が自動車内装にも移行し、インフォテインメントの合図、ナビゲーションの指示、安全警告と同期して数百万の色相を表示できるマルチゾーン、カラー調整可能なLEDストリップの展開を自動車メーカーに促しています。

技術面では、ハロゲンおよびキセノンベースのアクセント光源からフルスペクトルLEDアーキテクチャへのシフトは、新規車両プログラムにおいてほぼ完了しています。LEDベースのシステムは、優れたエネルギー効率、50,000時間を超える寿命、および動的でソフトウェア定義された照明体験に必要なプログラマビリティを提供します。先進運転支援システム(ADAS)およびヘッドアップディスプレイとの統合は、アンビエント照明の機能的役割を単なる美学を超えてさらに高めています。

地理的には、アジア太平洋地域が生産量でリードしており、主に中国の強力な国内OEMエコシステムとインドの急速に拡大する乗用車フリートが牽引しています。一方、ヨーロッパはプレミアムおよびラグジュアリー自動車ブランドが集中していることを反映し、車両あたりの収益強度が最も高くなっています。北米はバランスの取れた成長プロファイルを示しており、電動化の義務化と消費者のプレミアム化トレンドが収束し、持続的な市場拡大を支えています。

今後、市場の将来展望は、3つの収束する力によって形成されます。ソフトウェア定義車両(SDV)アーキテクチャ内でのアンビエント照明の深化する統合、ボリュームセグメント(高級層だけでなく)全体でのマルチゾーンダイナミックシステムの標準化、および充電状況、自動運転モードの作動、接近警告などの車両の状態を伝える人間機械インターフェース(HMI)モダリティとしてのアンビエント照明の使用増加です。これらの力が合わさることで、市場は短期的な視野を超えて平均以上の成長モメンタムを維持すると示唆されています。

自動車アンビエント照明市場内のすべての技術セグメント(ハロゲン、LED、キセノン)の中で、LED技術は断然最大の収益シェアを占め、最も強い先行勢いを示しています。この優位性は、技術的優位性、経済的実用性、規制適合性の収束によるものであり、これらが一体となって、レガシー照明技術をインテリアアンビエント用途においてますます陳腐化させています。

LEDシステムは、ハロゲンおよびキセノンソリューションが競争力のある価格で根本的に再現できない属性の組み合わせを提供します。そのコンパクトなフォームファクターにより、構造的な妥協なしに、ミリメートル単位の薄さのドアパネルトリム、インストルメントパネルベゼル、フットウェル、センターコンソールプロファイルへの統合が可能です。演色能力は事実上、可視スペクトル全体に及び、PWM(パルス幅変調)およびRGBミキシングを通じて数百万色のパレットをOEMに提供することを可能にします。一方、ハロゲン光源は狭い暖白色出力に制限され、キセノンシステムはアンビエントインテリア用途に特徴的な低電圧、高周波スイッチングアプリケーションには実用的ではありません。

エネルギー消費の観点から見ると、LEDアンビエント照明システムは、ゾーン数と輝度設定に応じて車両あたり3Wから15Wの電力を消費します。これは、同等のルーメン出力に対して30~50%多くの電力を消費する同等のハロゲン設定と比較して優れています。BEVの航続距離最適化の文脈では、この効率差により、2020年以降に生産が開始された事実上すべての新しいEVプラットフォームでLEDが事実上の標準となっています。

LEDコンポーネントのコスト推移も、このセグメントの優位性をさらに強化しています。平均LEDチップ価格は、アジアの半導体製造における規模の効率化とエピタキシャルウェーハ歩留まりの改善により、2015年~2022年の期間に年間約8~10%で下落しました。サプライチェーンの正常化と原材料費の高騰により、2022年以降は価格下落が緩やかになっていますが、交換頻度の低減と保証リスクの低減を考慮すると、総所有コストベースではLEDは依然として大幅に費用対効果が高いです。

LEDセグメントで際立って事業を展開している主要企業には、いくつかの欧州OEMプラットフォーム向けに独自のLEDアンビエント照明モジュールを開発しているHELLA KGaA Hueck & Co.、OEMおよびアフターマーケットチャネルの両方に供給する車載グレードLEDパッケージの世界的なリーダーであるOsram Licht AG、より広範なHMI製品ポートフォリオと直接統合するアンビエント照明システムを持つValeo SA、そして日本のOEMサプライチェーンにおける強固な地位を活用してアジア太平洋市場でのLEDアンビエントモジュールの採用を推進する小糸製作所(Koito Manufacturing Co. Ltd.)などが挙げられます。

LEDセグメントのシェアは単に維持されているだけでなく、積極的に統合が進んでいます。OEMが新型モデルの導入からハロゲンインテリア照明を段階的に廃止し、キセノンがヘッドランプ用途に限定される中、アンビエント照明における競争の場は事実上、LED内部の競争となっています。つまり、最も洗練された、ソフトウェア統合型でコスト最適化されたLEDアンビエントシステムを大規模に提供できるのは誰かということです。このダイナミックは、社内半導体能力と、SDV統合要件をサポートできる堅牢なソフトウェアエンジニアリングチームを持つ垂直統合型サプライヤーに有利に働きます。

LEDの優位性をさらに裏付けるように、欧州、そしてますますアジアにおいて、車両サブシステムに対するエネルギー効率要件を厳格化する規制枠組みが導入されており、これにより効率の低い照明技術にとって構造的な逆風が生じています。欧州連合の継続的な車両エネルギー管理指令と中国の新エネルギー車(NEV)技術標準の両方には、低消費電力、高効率の室内照明アーキテクチャを支持する規定が含まれており、LEDベースのアンビエントシステムに直接的な恩恵をもたらしています。

自動車アンビエント照明市場は、定量化可能な構造的ドライバーのセットによって推進される一方、成長速度を調整する明確な供給側およびマクロレベルの制約のセットを同時に乗り越えています。

ドライバー:

世界の車両フリートの電動化は、最も強力な単一の需要加速要因です。業界追跡データによると、世界のBEV販売台数は2022年に1,000万台を超え、2023年には1,400万台を超えました。燃焼パワートレインのパッケージング制約から解放されたEVのインテリアは、著しく多くのアンビエント照明ゾーンを組み込んでいます。同等のICEプラットフォームにおける4~6ゾーンに対し、車両あたり平均8~12ゾーンと、車両あたりのアンビエント照明コンテンツ価値を直接拡大しています。

内装のパーソナライゼーション機能に対する消費者の支払い意欲は測定可能に増加しています。北米および欧州市場での調査によると、45歳未満の新車購入者の60%以上が、内装アンビエント照明を最も希望する5つの機能の1つに挙げており、この嗜好はOEMによってプレミアムセグメントで車両あたり300ドルから1,200ドル(約4万6千5百円から約18万6千円)のオプションパッケージに変換されています。

ADASおよび安全警報システムとのアンビエント照明の統合(車線逸脱警報、前方衝突警報、自動運転モードの状態を色分けされた光の合図で知らせる)により、アンビエント照明は化粧品的なものから機能的安全仕様へと格上げされ、高級層を超えてその採用義務が拡大しています。

制約:

半導体供給の変動性は依然として重大な制約です。2020年~2022年の世界的なチップ不足は、複数のOEMプラットフォームでアンビエント照明モジュールの生産スケジュールを混乱させ、車両の発売を遅らせ、サプライヤーのマージンを圧迫しました。2023年~2024年にかけて供給状況は正常化しましたが、限られた数のLEDドライバーICメーカーへの構造的依存は、継続的な集中リスクをもたらします。

原材料コストのインフレ、特にLEDの白色光変換に使用される希土類蛍光体とワイヤーハーネスに使用される銅の価格高騰は、2021年以降、アンビエント照明システムの部品表(BOM)に上昇圧力をかけており、量産によるマージン改善を部分的に相殺しています。このダイナミックは、自動車アンビエント照明市場を、より広範な自動車LED照明市場およびLEDドライバーIC市場のトレンドに直接結びつけています。

自動車アンビエント照明市場の競争環境は、多角的な自動車照明専門企業、Tier 1インテリアシステムインテグレーター、およびグローバルエレクトロニクス複合企業の混在によって特徴付けられます。以下は、主要企業における戦略的ポジショニングの概要です。

小糸製作所(Koito Manufacturing Co. Ltd.):日本の主要自動車照明メーカーとして、トヨタ、ホンダ、その他の日本のOEMとの深い関係を活かし、中核となるヘッドランプ事業と並行して車内アンビエント照明システムを供給しており、中国の合弁プラットフォームでの浸透も進んでいます。

スタンレー電気株式会社(Stanley Electric Co. Ltd.):日本の専門照明メーカーで、コンパクトで高効率なLEDアレイに強みを持ち、スペースが限られた車内用途向けに設計されたインテリアLEDアンビエントモジュールを国内および国際的なOEM顧客に供給しています。

HELLA KGaA Hueck & Co.:ドイツに本社を置く大手Tier 1自動車照明・エレクトロニクスサプライヤーであるHELLAは、光ファイバー、RGB LED、OLEDベースのインテリアソリューションにわたる統合アンビエント照明ポートフォリオを開発し、フォルクスワーゲングループやBMWプラットフォームを含む主要な欧州OEMプログラムに供給しています。

Grupo Antolin:グローバルな自動車インテリアシステム専門企業であるGrupo Antolinは、アンビエント照明をヘッドライナー、ドアパネル、オーバーヘッドコンソールアセンブリに直接組み込み、OEMに組み立ての複雑さと重量を削減する完全に統合された照明構造モジュールを提供しています。

Dräxlmaier Group:非公開のドイツの自動車サプライヤーで、車両の電気システムとインテリアコンポーネントを専門としています。Dräxlmaierは、アンビエント照明をワイヤーハーネスとインテリアトリムアセンブリに統合し、BMWやロールス・ロイスを含む高級OEM向けにターンキーの車内照明ソリューションを提供しています。

Valeo SA:フランスの多国籍Tier 1サプライヤーであるValeoのアンビエント照明システムは、HMIおよびドライバーアシスタンス技術ポートフォリオと密接に統合されており、ADASイベントやインフォテインメントの状態によってトリガーされる動的な照明応答を可能にします。

Robert Bosch GmbH:グローバルな自動車技術リーダーであるBoschは、車両エレクトロニクスおよびコネクテッドモビリティ部門を通じてアンビエント照明システムのインテリジェンスに貢献しており、SDVアーキテクチャ向けのソフトウェア定義照明制御モジュールに特に重点を置いています。

Philips:自動車照明部門を通じて事業を展開しており、複数のTier 1アセンブラーで使用される高性能LEDパッケージとアンビエントライトエンジンを供給し、そのブランドはプレミアムアフターマーケットセグメントにまで及んでいます。

General Electric:特殊照明および先端材料部門を通じて、蛍光体配合やLED基板などのコンポーネントレベルの技術を提供し、自動車アンビエント照明サプライチェーンに貢献しています。

Osram Licht AG:グローバルなフォトニクスおよび半導体照明のリーダーであるOsramは、車載グレードのLEDチップ、レーザー光源、スマート照明ICを供給しており、これらはTier 1サプライヤーエコシステム全体のアンビエント照明システムの基礎となるコンポーネントとして機能します。

2023年1月:HELLA KGaA Hueck & Co.は、車両のデジタルコックピットソフトウェアと同期する64色のダイナミックモード機能を備えた、次世代マルチゾーンRGBアンビエント照明システムを新しい欧州プレミアムOEMプラットフォームで量産開始すると発表しました。

2023年3月:Valeo SAは、ジュネーブモーターショーで「IntelliLighting」インテリアコンセプトを発表し、前方衝突警報センサーの入力に基づいてリアルタイムで色と強度を変化させるADAS反応型アンビエント照明を実演しました。

2023年6月:Osram Licht AGは、2024年に生産開始するBEVインテリアプログラム向けに高密度LEDアンビエントライトエンジンを提供する2つの主要な中国NEVメーカーとの供給契約を開示し、アジア太平洋地域での収益多角化戦略を強化しました。

2023年9月:Grupo Antolinは、6つの独立した照明ゾーンにわたる統合アンビエント照明ヘッドライナーモジュールについて、北米OEMからソーシングノミネーションを獲得し、2025年に生産開始予定としました。

2023年11月:小糸製作所(Koito Manufacturing Co. Ltd.)は、電動化によるコンテンツ成長の需要増加を見込み、日本とベトナムでのLEDモジュール生産能力を拡大するため、インテリア照明部門に約80億円の設備投資を行うと発表しました。

2024年2月:Dräxlmaier Groupは、SDVアーキテクチャにおけるリアルタイムアンビエント照明アニメーションレンダリングに特化して最適化された車載グレードマイクロコントローラーを共同開発するため、欧州の半導体企業との提携を発表し、2026年モデルイヤープログラムをターゲットとしています。

2024年4月:Robert Bosch GmbHは、アンビエント照明制御を最新世代の車両ドメインコントローラーに統合しました。これにより、個別の照明ECUなしで集中型のOTA(Over-The-Air)更新可能なアンビエント照明管理が可能となり、量販車プログラムにおける大幅なコスト削減を可能にするものと見られています。

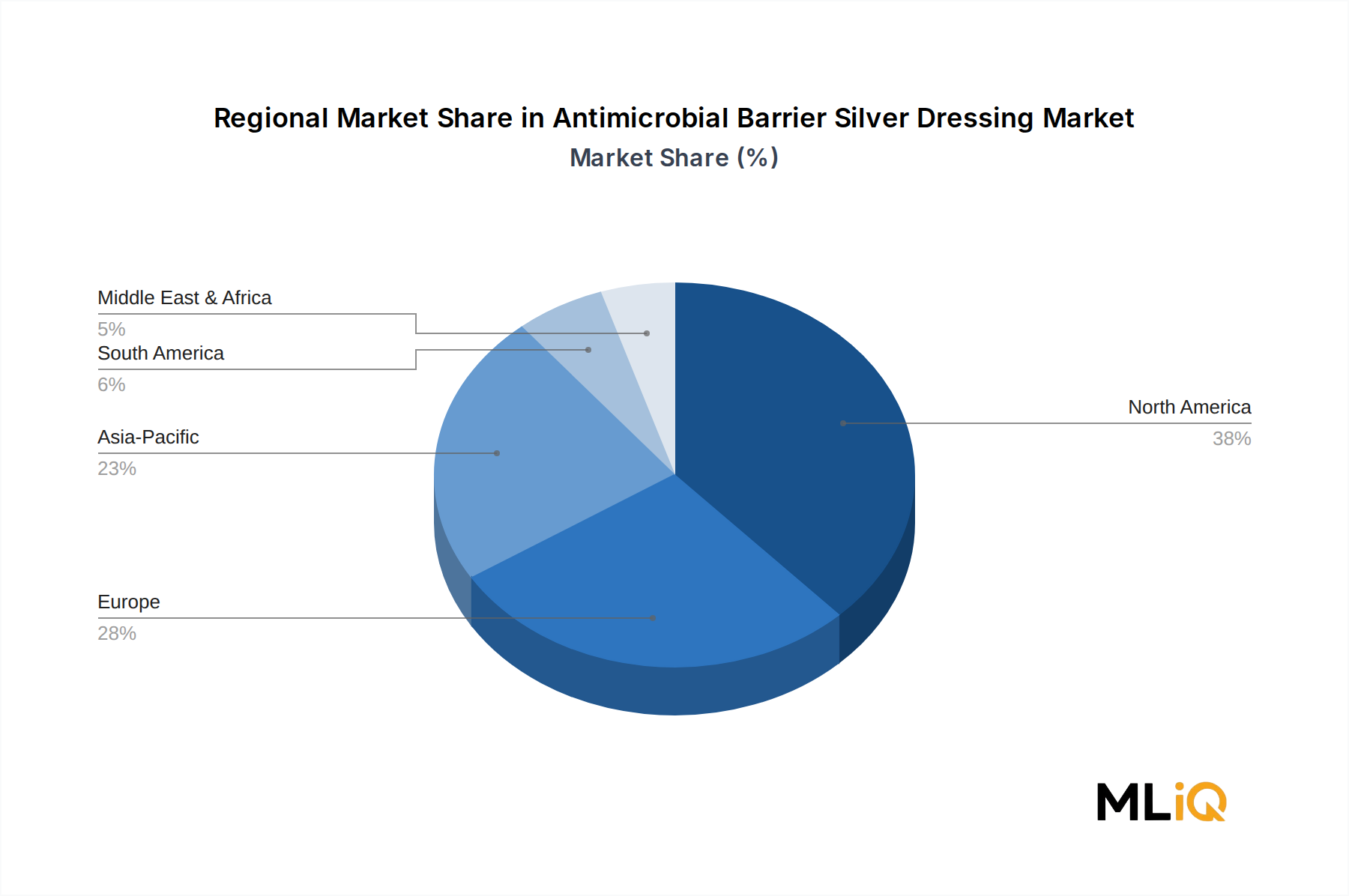

自動車アンビエント照明市場は、成長率、収益強度、需要ドライバーにおいて顕著な地域差を示しており、詳細な分析に値する5つの主要地域があります。

アジア太平洋地域は、量で最大の地域市場であり、最も急速に成長している地域です。主に中国が世界最大の単一自動車市場であることと、その積極的なNEV移行政策によって牽引されています。中国は、国内NEV義務化と、BYD、NIO、Li Autoを含む中国EVブランド間の競争激化によって支えられ、2023年にはアンビエント照明コンテンツを含む世界の新規車両販売の35%以上を占め、精巧なマルチゾーンアンビエント照明をコア差別化ツールとして展開しています。アジア太平洋地域は、予測期間を通じて5.8~6.2%のCAGRを維持すると推定されています。インドは、国内OEMと国際合弁企業が急速に成長しているミッドサイズSUVセグメントで車内プレミアム化を加速させており、高成長の新興サブ市場となっています。

ヨーロッパは、ドイツ、英国、スウェーデンにおける高級およびプレミアムOEMプログラムの集中を反映して、車両あたりの収益強度が最も高くなっています。ドイツの自動車メーカー(BMW、メルセデス・ベンツ、フォルクスワーゲングループ)は、ミドルレンジ以上のラインナップで車両あたり平均8~10ゾーンのマルチゾーンアンビエント照明を最も早くから積極的に展開してきました。欧州地域の成長率は、市場の相対的な成熟度とプレミアム層における既存の高い浸透率により、約4.1%のCAGRと推定されています。

北米はバランスの取れた成長ポジションを占めており、米国が大型SUVおよびピックアップトラックセグメントを通じて地域需要の大部分を牽引しています。これらのセグメントでは、ミッドトリム構成でアンビエント照明が標準またはほぼ標準機能として提供されることが増えています。複数の米州における電動化義務化と、国内EV生産に対するインフレ削減法のインセンティブ構造により、コンテンツの拡大が加速すると予想されています。北米のCAGRは、約4.5%と推定されています。

中東およびアフリカは、より小規模ながら構造的に興味深いサブ市場です。湾岸協力会議(GCC)諸国では、一人当たりの高級車購入率が不均衡に高く、集中した消費者層の間で平均以上のアンビエント照明コンテンツ需要を生み出しています。この地域での成長率は、3.8~4.2%のCAGRと推定されています。

南米は、ブラジルとアルゼンチンが主要市場であるものの、最も浸透度が低い主要地域です。コスト感度とエントリーレベルセグメントに偏った車両構成が短期的な浸透率を制約していますが、緩やかなプレミアム化トレンドが長期的な約3.2%のCAGRを支えています。

自動車アンビエント照明市場のサプライチェーンは、半導体製造、希土類鉱物採掘、精密ポリマー配合、および複雑な電子機器組立にわたる多層エコシステムであり、各層は異なる調達リスクプロファイルと価格変動特性を伴います。

上流レベルでは、LEDチップとドライバーICが最も戦略的に重要な投入物です。LEDチップ生産は、台湾、中国、韓国に大きく集中しており、Epistar、San'an Optoelectronics、Cree(現在のWolfspeed)などの企業が世界の車載グレードLEDウェーハ生産の相当なシェアを占めています。この地理的集中は、2020年~2022年の半導体不足時に実証されたように、単一供給源依存のリスクを生み出し、複数のTier 1アンビエント照明サプライヤーがプログラムの立ち上げを遅らせ、総粗利益を推定150~300ベーシスポイント圧縮する急送貨物プレミアムを吸収することを余儀なくされました。

希土類蛍光体、特にセリウム、テルビウム、ユウロピウム化合物は、光励起ダウンコンバージョンによる白色LED生産に不可欠です。中国は世界の希土類精製能力の約60~70%を支配しています。

自動車アンビエント照明の日本市場は、アジア太平洋地域全体の成長ドライバーの一部を形成しつつ、独自の経済的・文化的特性を示しています。世界の自動車アンビエント照明市場が2023年に約3兆4,875億円と評価される中、日本は質と技術革新への強い志向から、特にプレミアムセグメントにおいて重要な役割を担っています。国内自動車市場は成熟していますが、高級車や新世代のEVにおけるパーソナライゼーションへの関心の高まりが、アンビエント照明への需要を押し上げています。

このセグメントで優位な地位を占める国内企業としては、自動車照明のリーディングカンパニーである小糸製作所や、専門照明メーカーのスタンレー電気株式会社が挙げられます。小糸製作所は、トヨタ、ホンダなどの主要な国内OEMと強固な関係を築き、ヘッドランプ事業と並行してインテリアアンビエント照明システムを供給しています。2023年には、電動化による需要増加を見込み、日本およびベトナムのLEDモジュール生産能力拡大のために約80億円を投資すると発表しており、市場の成長への期待を示しています。スタンレー電気もまた、コンパクトで高効率なLEDアレイに強みを持ち、国内および国際的なOEM顧客に高品質な製品を提供しています。

日本の自動車産業における規制や標準は、国土交通省が定める道路運送車両法および関連法規に基づいています。アンビエント照明自体に特定の厳格な基準があるわけではありませんが、運転の妨げにならないこと、安全性を損なわないこと、電磁両立性(EMC)などの一般的な車両安全基準への適合が求められます。また、日本工業規格(JIS)など、自動車部品全般に対する品質基準も適用されます。

流通チャネルにおいては、新車装着としてのOEMへの直接供給が圧倒的です。国内自動車メーカーは品質と信頼性を重視するため、長年の実績と技術力を持つサプライヤーとの密接な連携が不可欠です。消費者行動としては、単なる派手さよりも、高品質、耐久性、そして調和の取れたデザインを重視する傾向があります。特に若年層やプレミアム車両の購入層では、スマートフォンやスマートホームデバイスで培われたデジタルインターフェースの経験が車内にも求められ、高度なパーソナライゼーション機能やADASとの統合による機能的な照明システムへの関心が高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が自動車アンビエント照明市場市場の拡大を後押しすると予測されています。

市場の主要企業には、HELLA KGaA Hueck & Co., グルーポ・アントリン, 小糸製作所, ドラクスルマイヤー・グループ, ヴァレオSA, ロバート・ボッシュGmbH, フィリップス, スタンレー電気, ゼネラル・エレクトリック, オスラム・リヒトAGが含まれます。

市場セグメントには製品タイプ, テクノロジー, 車種, 燃料タイプ, アプリケーションが含まれます。

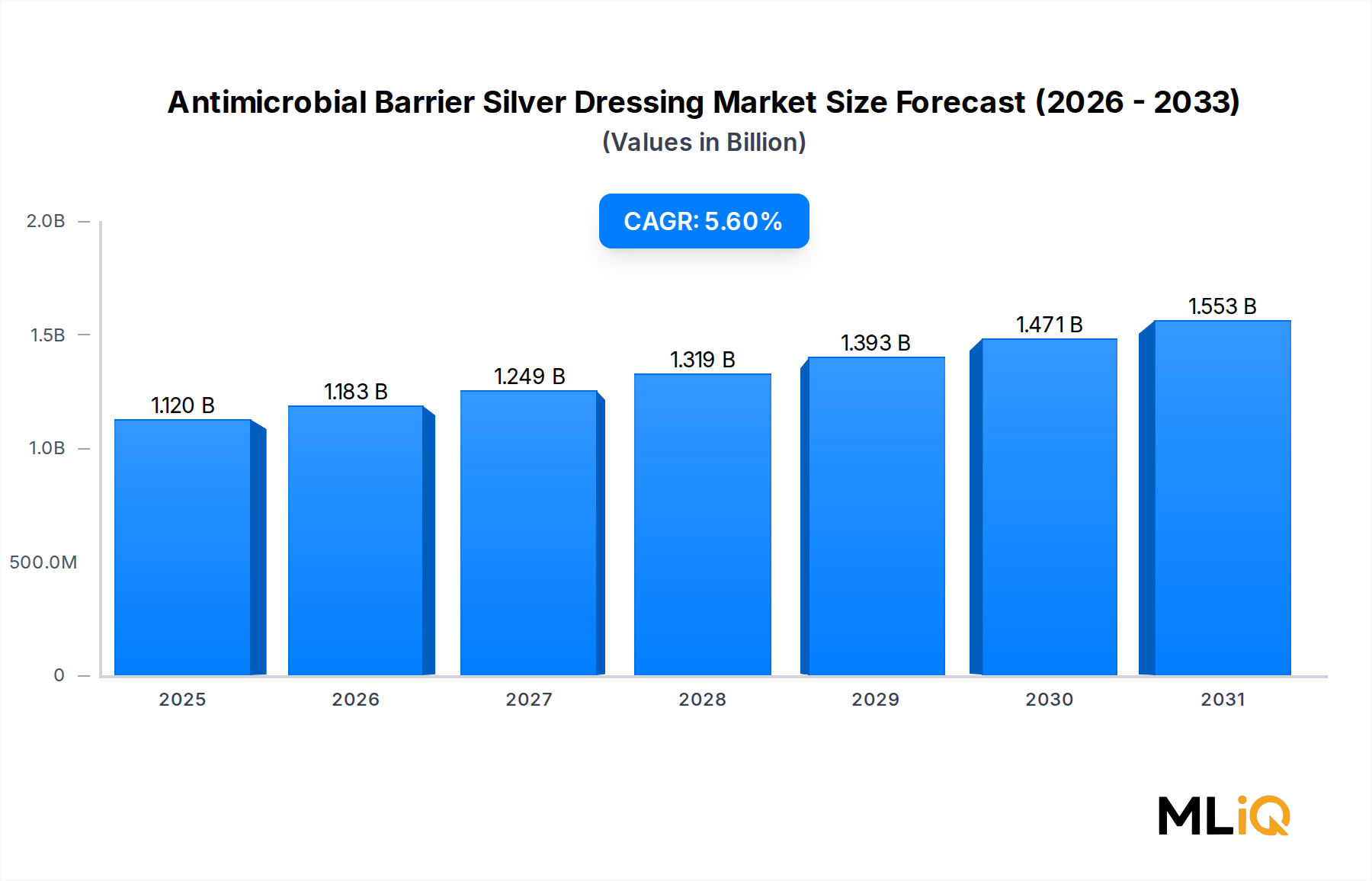

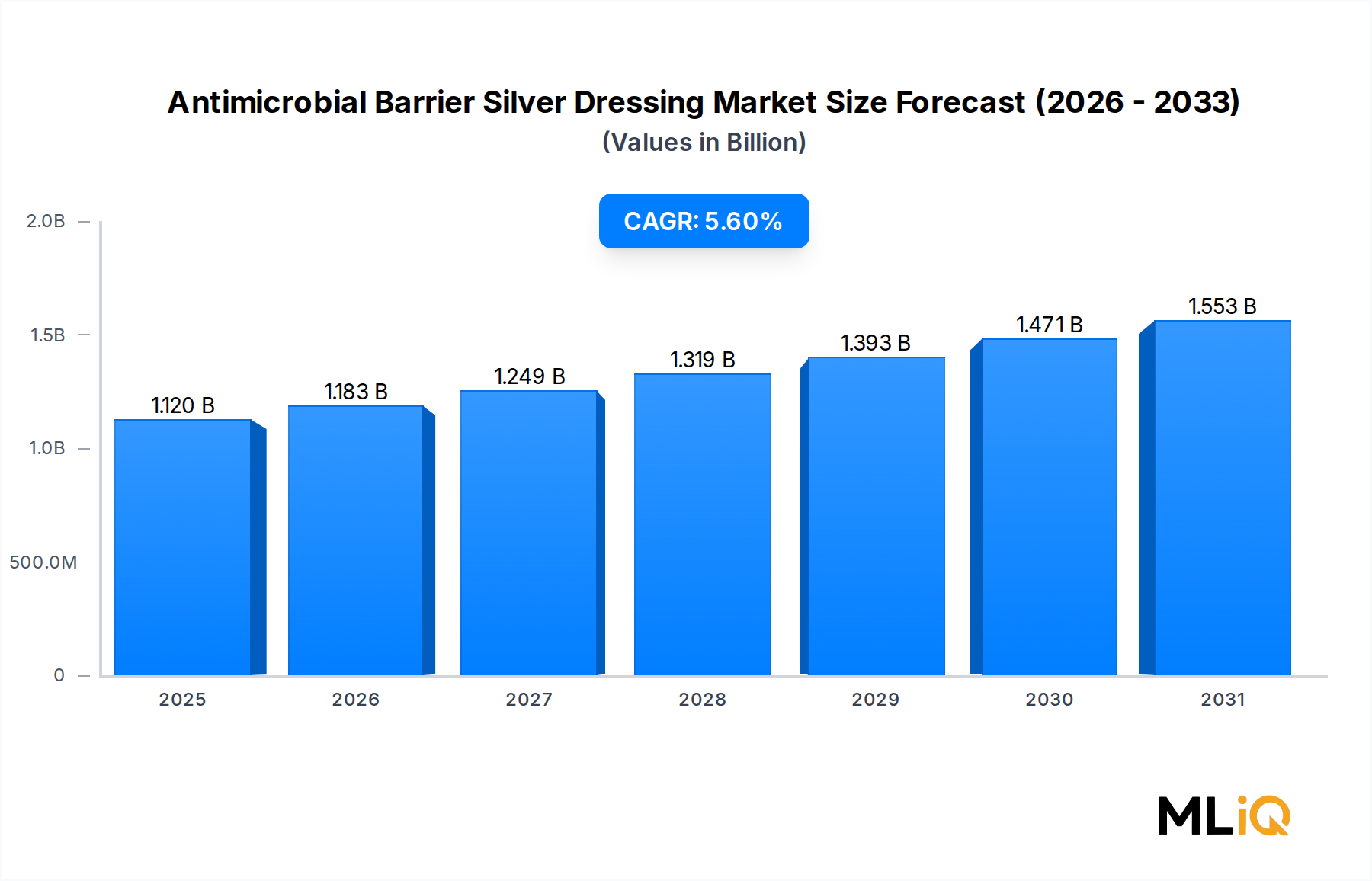

2022年時点の市場規模は1.12 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4425米ドル、7412米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「自動車アンビエント照明市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

自動車アンビエント照明市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。