1. ニードルコークス市場市場の主要な成長要因は何ですか?

; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyleなどの要因がニードルコークス市場市場の拡大を後押しすると予測されています。

+1 2315155523

ニードルコークス市場

ニードルコークス市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のニードルコークス市場は、脱炭素化の義務化の加速、電炉鋼生産の増加、バッテリーグレード黒鉛需要の急増を背景に、極めて重要な転換点に位置しています。2024年の基準年において、市場規模は約49.3億ドル(約7,640億円)と評価されており、予測期間を通じて年平均成長率(CAGR)10.9%で拡大すると予測されています。この軌道は、製鋼、エネルギー貯蔵、特殊炭素産業からの堅調な分野横断的需要を反映し、今後数年間で絶対的な市場価値が大幅に上方修正されることを意味します。

この成長を牽引する主要な触媒は、プレミアムグレードのニードルコークスから製造される超高出力(UHP)黒鉛電極に排他的に依存する電気アーク炉(EAF)製鋼法の急速な普及です。世界のスクラップ鋼利用目標、特に欧州グリーンディールおよびアジアにおける同等の炭素削減枠組みによって義務付けられている目標は、ニードルコークス生産者にとって持続的な長期調達契約に直結しています。同時に、北米、欧州、アジア太平洋地域全体でのリチウムイオンバッテリーギガファクトリーの指数関数的な拡大は、ニードルコークスから派生する合成黒鉛アノード前駆体に対する並行して競争が激化する需要チャネルを生み出しています。

供給側の視点では、中国と日本における生産集中が依然として価格動向を決定しています。世界の石油系ニードルコークス生産能力の約65~70%は、一握りの垂直統合型生産者によって管理されており、定期的な供給逼迫を引き起こし、スポット価格のプレミアムを生み出しています。この集中は、下流の電極およびアノードメーカーに対し、原料の確実性を確保するために垂直統合または長期引取契約を追求するよう促しています。

マクロ経済的な追い風としては、インフラ投資、グリーン水素プロジェクト、データセンター建設によって牽引される世界の鉄鋼需要の高まりが挙げられます。国際エネルギー機関(IEA)によるバッテリー貯蔵導入に関する予測—2030年までに年間1,200 GWhを超えるリチウムイオン電池製造能力を予測—は、短期的な景気循環変動をはるかに超えてニードルコークス消費を維持する構造的な需要シフトを表しています。

今後、市場は、高純度ニードルコークスグレードへの継続的な研究開発投資、遅延コークス化装置におけるプロセス強化、および生産資産の戦略的な地理的多角化から恩恵を受けると予想されます。品質の一貫性、環境コンプライアンス、および物流の回復力のバランスをうまく取れる市場参加者は、2031年以降も需要が拡大する中で、不均衡な価値を獲得する上で最も有利な立場に立つでしょう。

黒鉛電極アプリケーションセグメントは、ニードルコークス市場内で単一で最大の収益を生み出す最終用途カテゴリーであり、2024年時点で総市場収益の推定55~60%を占めています。この優位性は偶然ではなく、電気アーク炉製鋼法の物理学、超高出力電極の性能要件、および基礎的な原材料としての高結晶性ニードルコークスの代替不可能な役割に構造的に基づいています。

EAF製鋼で使用される黒鉛電極は、3,000°Cを超える動作温度に耐え、高い電流密度を維持し、数千回の熱サイクルにわたる熱衝撃に抵抗する必要があります。繊維状の異方性微細構造とほぼゼロの熱膨張係数によって特徴づけられるニードルコークスのみが、熱伝導率、機械的強度、電気抵抗率の必要とされる組み合わせを提供します。数十年にわたる材料研究にもかかわらず、商業的に実行可能な代替品は登場しておらず、黒鉛電極市場のサプライチェーンにおけるニードルコークスの不可欠な地位を確固たるものにしています。

世界の粗鋼生産におけるEAF製鋼のシェアは、2010年の約25%から2024年時点で30%以上に増加しており、スクラップの入手可能性が向上し、炭素価格メカニズムが高炉操業にペナルティを課すにつれて、2035年までに40%に近づく可能性が示唆されています。EAF鋼1トンあたり、約1.5~2.0 kgの黒鉛電極が必要とされ、これはさらに約0.8~1.2 kgのプレミアムニードルコークスを必要とします。この埋め込まれた消費比率は、EAF市場シェアの1パーセントポイントの増加が、測定可能なニードルコークス需要の増加につながることを意味します。

黒鉛電極サブセグメントを支配する主要プレーヤーには、米国で最大級の専用石油系ニードルコークス施設を運営し、GrafTechの電極生産の大部分を供給するSeadrift Coke LP(GrafTech Internationalの完全子会社)が含まれます。日本製鉄株式会社は、日本国内でニードルコークスと電極の垂直統合事業を維持し、国内および輸出市場の両方に供給しています。Phillips 66は、テキサス州ボーガーの施設で石油系ニードルコークスを生産し、世界の主要な電極メーカーに供給しています。

このセグメントの市場シェアは、断片化するよりもむしろ統合が進んでいます。上位5社の電極メーカー(GrafTech、昭和電工、HEG、東海カーボン、Graphite India)は、世界のUHP電極生産能力の70%以上を共同で管理しています。したがって、彼らの調達決定がプレミアムグレードニードルコークスの実効的な需要上限を設定し、寡占的な価格動向を強化します。電極メーカーがスポット市場の変動から自らを保護しようと努めるため、時には3~5年に及ぶ長期供給契約がますます一般的になっています。

このセグメントにおける中国の役割は著しく強まっています。Shandong Yida New Materials Co. LtdやShandong Dongyang Technology Co. Ltdなどの国内生産者は、中国の急速に拡大する国内電極産業に対応するため、コールタールピッチ系ニードルコークスの生産能力に多大な投資を行ってきました。黒鉛電極最終用途を対象とした中国のニードルコークス生産量は、2023年に前年比で推定18%増加し、生産能力の追加と製品品質認証の向上を反映しています。

このセグメントの設備投資強度は高く、新規のニードルコークス工場は、生産能力と原料統合に応じて2億~4億ドルの投資を必要とします。これにより、既存生産者を保護し、プレミアムグレード供給を管理する企業のために高い利益率を維持する、意味のある参入障壁が生まれています。リチウムイオンバッテリー用途が加速するペースで差を縮めているものの、このセグメントの収益シェアは予測期間を通じて支配的なままであると予想されます。

ニードルコークス市場の成長軌道は、投資の流れ、価格設定、および競争上の位置付けを集合的に決定する、明確に定義された一連の構造的ドライバーと特定の運用上の制約によって支配されています。

ドライバー1:EAF製鋼における投資の増加。業界調査によると、新規EAF製鋼能力に向けられた世界の設備投資は、2023年に推定180億ドルに達しました。米国インフレ抑制法は、2022年以来、国内EAF投資として60億ドルを超える発表を促進しており、アラバマ、ウェストバージニア、ペンシルバニアなどの州で施設が開発中です。欧州連合の炭素国境調整メカニズム(CBAM)は、2026年に発効し、高炉能力の廃止を加速させ、EAF操業を優先させると予想されており、2030年までに欧州で推定1,500万~2,000万トンの新規EAF製鋼能力を追加します。新規EAF能力の各トンは、ニードルコークス原料に対する確定的な年間需要を生成します。

ドライバー2:スクラップ鋼消費を増やす政府政策。中国、インド、EUの政策枠組みは、統合型製鋼生産者に対して強制的なスクラップ消費比率を設定しています。中国工業情報化部(MIIT)は、2025年までにスクラップ消費比率を30%にすることを目標としており、これは2022年の約22%から増加します。インドの鉄鋼スクラップリサイクル政策も同様にEAFの拡大を奨励しており、インドのEAFシェアは2027年までに総鉄鋼生産量の55%から65%以上に増加すると予想されています。これらの政策指令は、ニードルコークス生産者の長期的な設備投資に対する信頼を支える、裁量のない需要シグナルを生み出します。

ドライバー3:バッテリーアノード需要。リチウムイオンバッテリー市場は、ニードルコークス由来の合成黒鉛の吸収量を増やしており、アノードグレードの需要は、ニードルコークス市場全体よりも速い、2030年までの推定22~25%のCAGRで成長しています。主要なギガファクトリー事業者は、アノード前駆体のサプライチェーンを確保するために、ニードルコークス生産者との複数年供給契約を締結しています。

制約:石油コークスに関連する健康被害。石油系ニードルコークスの生産は、潜在的発がん性物質として分類される多環芳香族炭化水素(PAHs)および粒子状物質の排出物を生成します。米国のEPA基準および欧州のREACH規制に基づく規制強化は、排出管理アップグレードのために施設あたり推定1,500万~2,500万ドルの追加的なコンプライアンスコストを課しています。これらのコストは小規模生産者に不均衡な影響を与え、業界再編を加速させる可能性があります。

ニードルコークス市場の競争環境は、垂直統合された大手企業、国有企業、および石油系とコールタールピッチ系双方の生産経路で事業を展開する専門生産者の集中したグループによって特徴づけられます。

三菱ケミカル株式会社:日本の主要なコールタールピッチ系ニードルコークス製造業者で、国内および韓国の主要電極メーカーにプレミアムグレード製品を供給しています。高結晶性および低硫黄含有量で知られています。

日本製鉄株式会社:ニードルコークスと黒鉛電極の垂直統合事業を維持しており、その製品品質ベンチマークはアジア太平洋地域の調達仕様で広く参照されています。

Baosteel Group:下流の黒鉛電極および特殊炭素の要件をサポートするためにニードルコークスに戦略的関心を持つ主要な国有製鉄コングロマリット。プレミアムグレードのコールタールピッチニードルコークスの能力拡張を積極的に推進しています。

China National Petroleum Corporation (CNPC):精製ネットワークを活用して、適切な減圧軽油(VGO)原料から石油系ニードルコークスを生産。国内の電極メーカーと成長する合成黒鉛アノード部門の両方に供給しています。

China Petroleum & Chemical Corporation (Sinopec):精製原料の選択から遅延コークス化まで統合された操業を持つ、世界最大の石油系ニードルコークス生産者の一つ。中国および輸出市場にとって重要なサプライヤーです。

Indian Oil Corporation:インドの主要なニードルコークス生産者であり、ハルディアおよびバラウニの製油所で石油系生産を運営。インドの成長するEAF鉄鋼部門および新興のバッテリー製造拠点を供給するために戦略的に位置づけられています。

Liaoning Baolai Bioenergy Co. Ltd:中国東北部でコールタールピッチ系ニードルコークス生産を専門としており、UHP電極用途向けの製品一貫性を向上させるために精製技術に投資してきました。

Phillips 66:北米のテキサス州ボーガーで最も重要な石油系ニードルコークス生産施設の1つを運営。GrafTech Internationalおよび他の主要な電極生産者に長期契約の下で供給しています。

Posco Mc Materials:POSCOの特殊炭素および材料部門。EAF電極およびバッテリーアノード前駆体向けの高価値ニードルコークスグレードに焦点を当て、POSCOの製鋼ネットワークを需要情報に活用しています。

Seadrift Coke LP (Graftech International):GrafTech Internationalの完全子会社であり、自家消費用のニードルコークス供給を提供。競合他社が再現しようと試みてきた垂直統合のモデルを示しています。

Shandong Dongyang Technology Co. Ltd:中国の新興生産者で、政府の支援を受けて石油系ニードルコークスの生産能力を拡大しており、中級電極およびアノード市場をターゲットにしています。

Shandong Yida New Materials Co. Ltd:バッテリーアノード用途向けの高純度ニードルコークスに注力しており、最近の生産能力拡張は中国のEVバッテリー製造成長と連携しています。

Shanxi Hongte Coal Chemical Co. Ltd:山西省でコールタールピッチ系ニードルコークスを生産し、地域のコークス炭副産物ストリームを活用。主に中国国内の電極生産者に供給しています。

2024年3月:GrafTech Internationalは、北米のEAF拡張によるUHP電極需要の増加に対応するため、年間生産量を15%増やすことを目標に、Seadriftニードルコークス施設の戦略的見直しを発表しました。

2024年1月:Sinopecは、金陵ニードルコークスユニットで主要な品質アップグレードを完了し、中国のギガファクトリーサプライチェーンにおける合成黒鉛アノード顧客へのアクセスを開くバッテリーグレードの純度認証を取得しました。

2023年10月:Phillips 66は、テキサス州ボーガーのニードルコークス施設で、排出ガス管理改善と運用効率アップグレードのために約5,000万ドルの設備投資を開示し、厳格化されたEPA大気品質基準に対応しました。

2023年8月:Indian Oil Corporationは、主要な韓国のバッテリーメーカーと石油系ニードルコークスをアノード前駆体生産向けに供給するための覚書を締結し、バッテリー部門をターゲットとしたインド初の正式なニードルコークス輸出契約となりました。

2023年6月:三菱ケミカル株式会社は、日本の黒鉛電極生産者との共同開発契約を発表し、最も要求の厳しいUHP電極仕様をターゲットとした次世代超低硫黄ニードルコークスグレードを共同開発することを表明しました。

2023年2月:Shandong Yida New Materials Co. Ltdは、山東省に年間15万トンの新石油系ニードルコークス施設での商業生産を開始し、中国の国内供給能力に大きく貢献し、中級グレード製品カテゴリーでの価格競争を激化させました。

ニードルコークス市場における地理的な需要と供給の動向は、鉄鋼産業の相対的な成熟度、バッテリー製造の展開、および原料の入手可能性によって形成され、地域間で大きく異なります。

アジア太平洋地域は支配的な地域市場であり、2024年における世界のニードルコークス消費量の推定60~65%を占めています。中国単独で世界の需要の約45%を占めており、これは世界最大のEAF鉄鋼部門、最も広範なリチウムイオンバッテリーギガファクトリーネットワーク、および大規模な国内黒鉛電極製造能力に牽引されています。日本と韓国は共同で、日本製鉄、三菱ケミカル、POSCOの統合事業に支えられ、地域需要のさらに12~15%を貢献しています。アジア太平洋地域は約12~13%のCAGRで成長しており、世界で最も急速に成長している地域です。インドはアジア太平洋地域内の新たな成長拠点であり、EAF能力が拡大し、バッテリー製造投資が加速するにつれて、2030年までに国内のニードルコークス需要は15%以上のCAGRで成長すると予想されています。

北米は2番目に大きな地域市場であり、世界の収益シェアの約18~20%を占めています。米国は主要な需要の中心であり、EAF鉄鋼の拡張、成長する国内電極製造基盤、および初期段階のバッテリーアノード生産に牽引されています。この地域は約9~10%のCAGRで成長しており、IRA(インフレ抑制法)に起因するクリーンエネルギー製造の国内回帰に支えられています。Phillips 66のボーガー施設とGrafTechのSeadrift事業が国内供給を支えていますが、コールタールピッチ系グレードの輸入依存は依然として残っています。

欧州は世界のニードルコークス市場シェアの約12~14%を占めています。ドイツ、フランス、英国が主要な消費国であり、EAF鉄鋼および特殊炭素産業に牽引されています。この地域の成長率は推定8~9%のCAGRであり、利用可能なVGO原料を減少させる精製所の合理化によっていくらか制約されていますが、CBAMに起因するEAF投資によって支えられています。欧州のニードルコークス生産者にとってコールタールピッチ原料の歴史的な供給源であったロシアは、2022年以降、貿易の混乱に見舞われており、地域のサプライチェーンを再構築しています。

中東・アフリカと南米は合わせて世界の市場シェアの残り6~8%を占めています。中東、特にGCC諸国は、石油精製インフラを活用して下流の炭素および特殊化学品能力に投資しており、約10~11%のCAGRで成長しています。ブラジルは大規模な鉄鋼部門を通じて南米の需要を牽引していますが、この地域はニードルコークスの消費量としては比較的小規模です。これらの地域は、インフラ投資サイクルに関連する長期的な成長オプションを持つ新興市場と見なされています。

ニードルコークスのバリューチェーンへの資本流入は、EAF鋼の脱炭素化の要請とバッテリーサプライチェーンの現地化戦略の収束により、2022年以降顕著に活発化しています。M&A活動は、原料管理と下流の垂直統合というバリューチェーンの2つのポイントに集中しています。

GrafTech InternationalによるSeadrift C

ニードルコークス市場における日本は、高品質な特殊炭素材料の主要な生産国および消費国として、重要な位置を占めています。2024年における世界のニードルコークス市場規模は約49.3億ドル(約7,640億円)であり、アジア太平洋地域がその60~65%を占めています。このうち、日本と韓国は共同で地域需要の12~15%を担っており、日本市場の規模は年間数百億円から千億円規模と推定されます。脱炭素化の推進とEAF製鋼の拡大、そしてリチウムイオンバッテリー製造の増加が、日本のニードルコークス需要を牽引する主要な要因です。日本経済は、高付加価値材料への強い志向と、精密な製造技術を特徴としており、ニードルコークスのような特殊素材に対しても高い品質基準が求められます。

日本市場を牽引する主要企業としては、垂直統合されたニードルコークスおよび黒鉛電極事業を持つ日本製鉄株式会社、そしてコールタールピッチ系ニードルコークスの主要生産者である三菱ケミカル株式会社が挙げられます。また、世界トップ5の電極生産者に名を連ねる昭和電工や東海カーボンも、ニードルコークスの主要な最終消費者であり、その調達戦略は市場動向に大きな影響を与えます。これらの企業は、国内および国際市場において、高品質で安定した供給を確保するために、長期的な供給契約や共同開発を通じてサプライチェーンの強靭化を図っています。

日本におけるニードルコークス産業は、厳格な規制および標準の枠組みの下で運営されています。製造過程における環境負荷低減のため、大気汚染防止法、水質汚濁防止法、廃棄物処理法などの環境規制が適用されます。また、化学物質の管理については、化学物質の審査及び製造等の規制に関する法律(化審法)が関連します。製品の品質に関しては、日本産業規格(JIS)が電極や関連材料に適用され、特にUHP電極用途では極めて高い性能要件が課されます。リチウムイオンバッテリー用途においては、バッテリー自体の安全性に関するJIS規格やPSEマーク表示義務が間接的に原材料の品質要求に影響を与えます。

流通チャネルに関しては、ニードルコークスは主にB2B市場で取引され、生産者から黒鉛電極メーカーやバッテリーアノード前駆体メーカーへの直接販売が主流です。日本の産業界は、製品の品質、供給の安定性、技術サポート、そして長期的なパートナーシップを重視する購買行動を示します。ジャストインタイム(JIT)生産方式の採用が広範であるため、サプライヤーには高い物流効率と信頼性が求められます。持続可能性への意識の高まりから、環境コンプライアンスやESG(環境・社会・ガバナンス)に関する情報開示も、サプライヤー選定の重要な要素となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

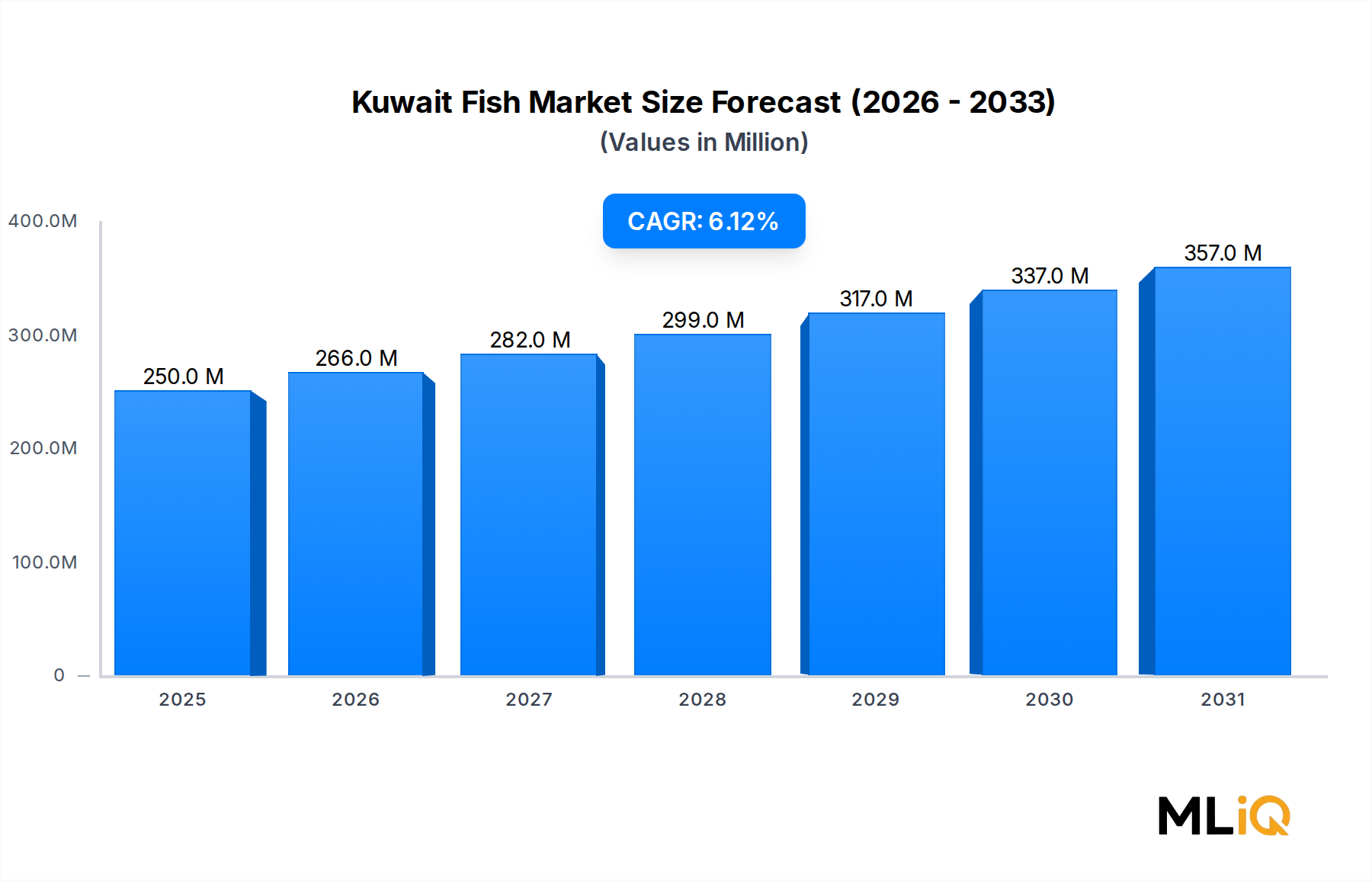

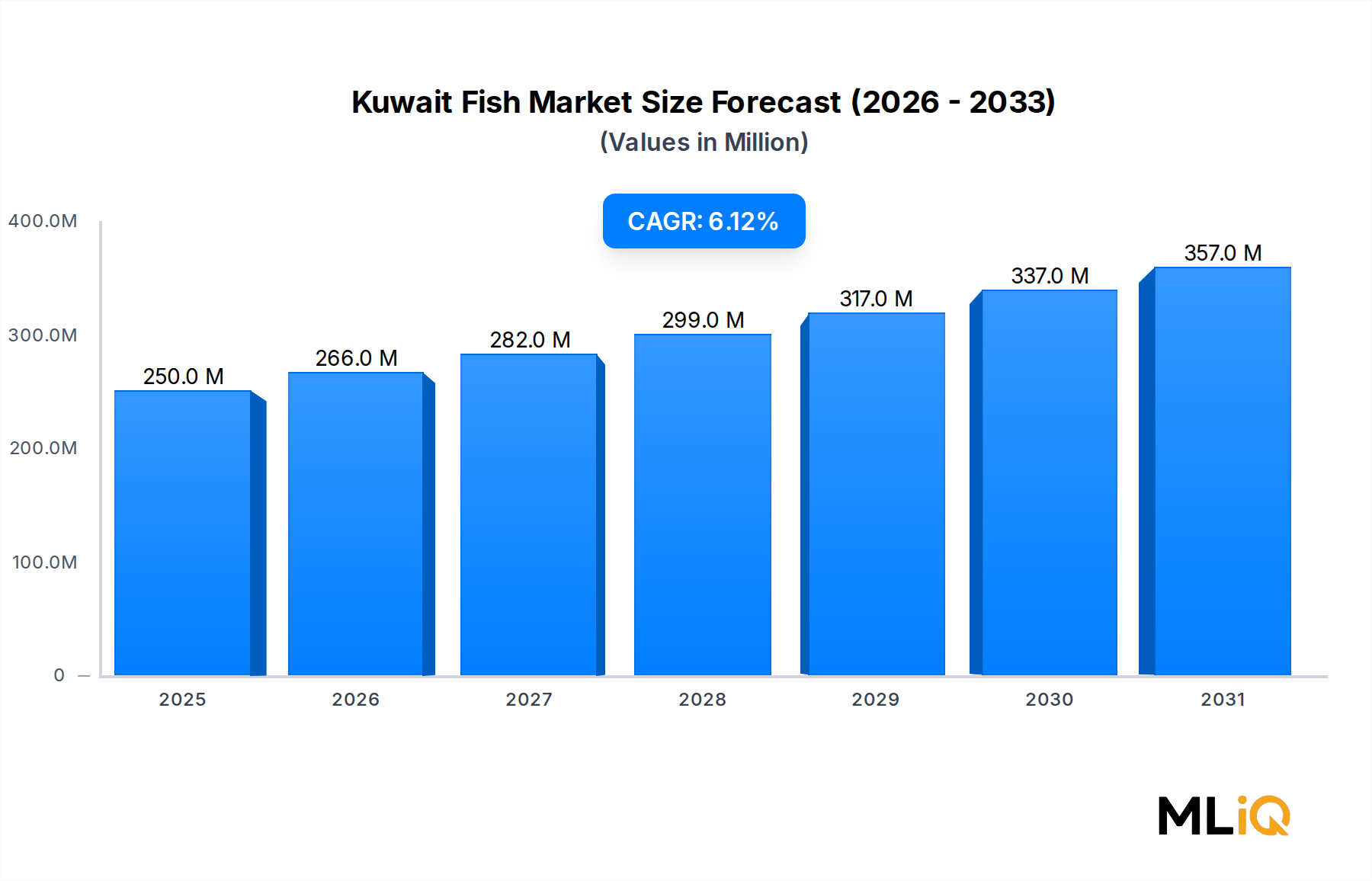

| 成長率 | 2020年から2034年までのCAGR 6.12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyleなどの要因がニードルコークス市場市場の拡大を後押しすると予測されています。

市場の主要企業には、宝武鋼鉄集団, 中国石油天然ガス集団(CNPC), 中国石油化工集団(Sinopec), インド石油公社, 遼寧宝来生物能源有限公司, 三菱ケミカル株式会社, 日本製鉄株式会社, フィリップス66, ポスコMCマテリアルズ, シードリフトコークスLP(グラフテック・インターナショナル), 山東東陽科技股份有限公司, 山東億達新材料有限公司, 山西宏特煤化工有限公司 ※リストは全てではありませんが含まれます。

市場セグメントには製品タイプ, 用途が含まれます。

2022年時点の市場規模は250.28 millionと推定されています。

; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyle.

Growing Consumption of seafood is Driving the market.

; Unfavorable Climatic Conditions; Higher Market Entry Cost.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ニードルコークス市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ニードルコークス市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。