1. 信用仲介市場を形成している最近のM&A活動や戦略的動きは何ですか?

2023年以降、JPモルガン・チェースやゴールドマン・サックスなどの主要企業は、フィンテック企業の買収やデジタル融資プラットフォームの統合を通じて、仲介能力を拡大しました。2023年のUBSグループAGによるクレディ・スイス買収は、欧州および北米の関連・非関連信用仲介における競争環境を直接的に再形成しました。これらの統合により、独立した仲介業者の数は減少する一方で、トップティア銀行のバランスシート能力は向上しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

信用仲介市場

信用仲介市場Research Associate

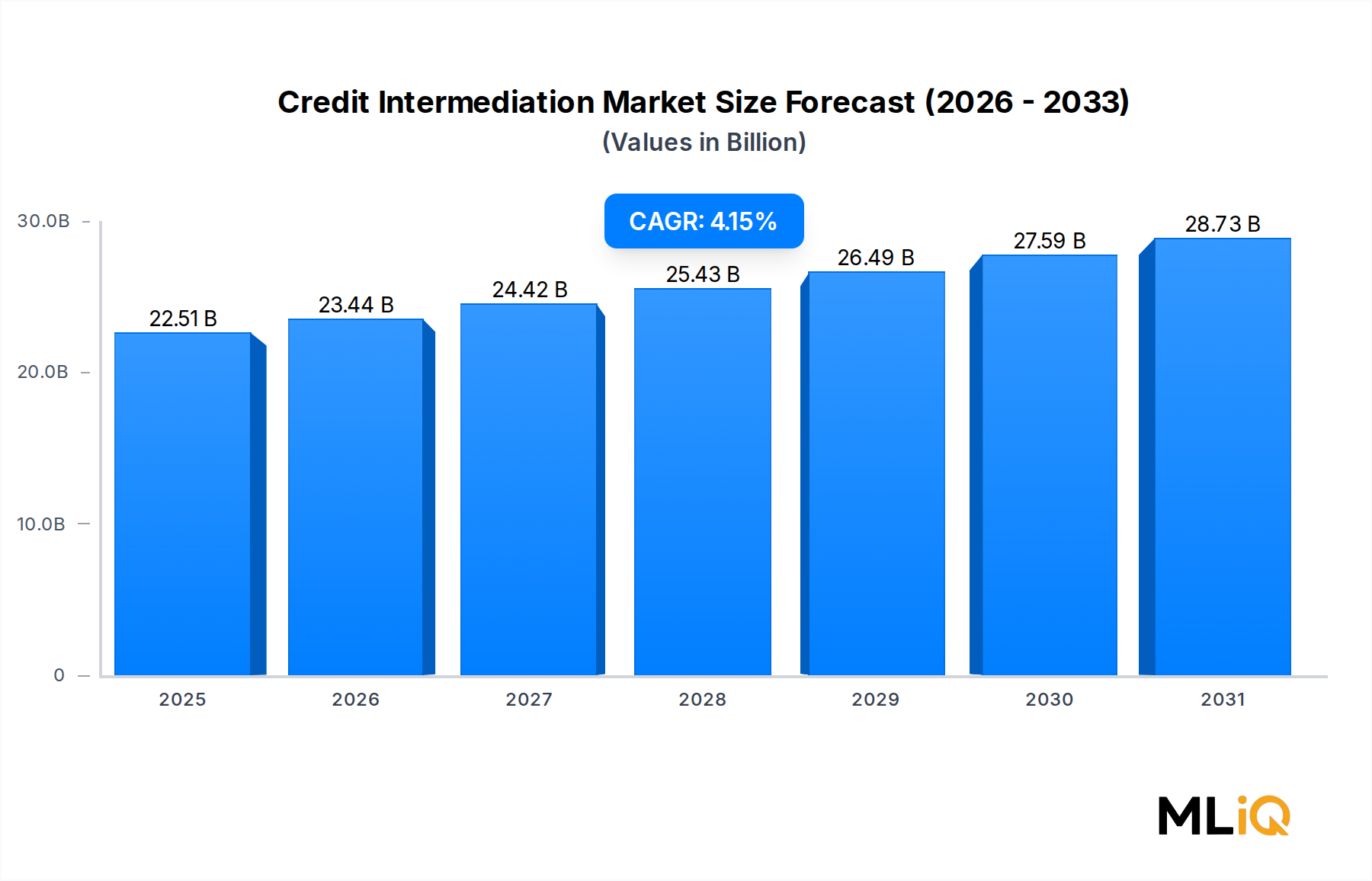

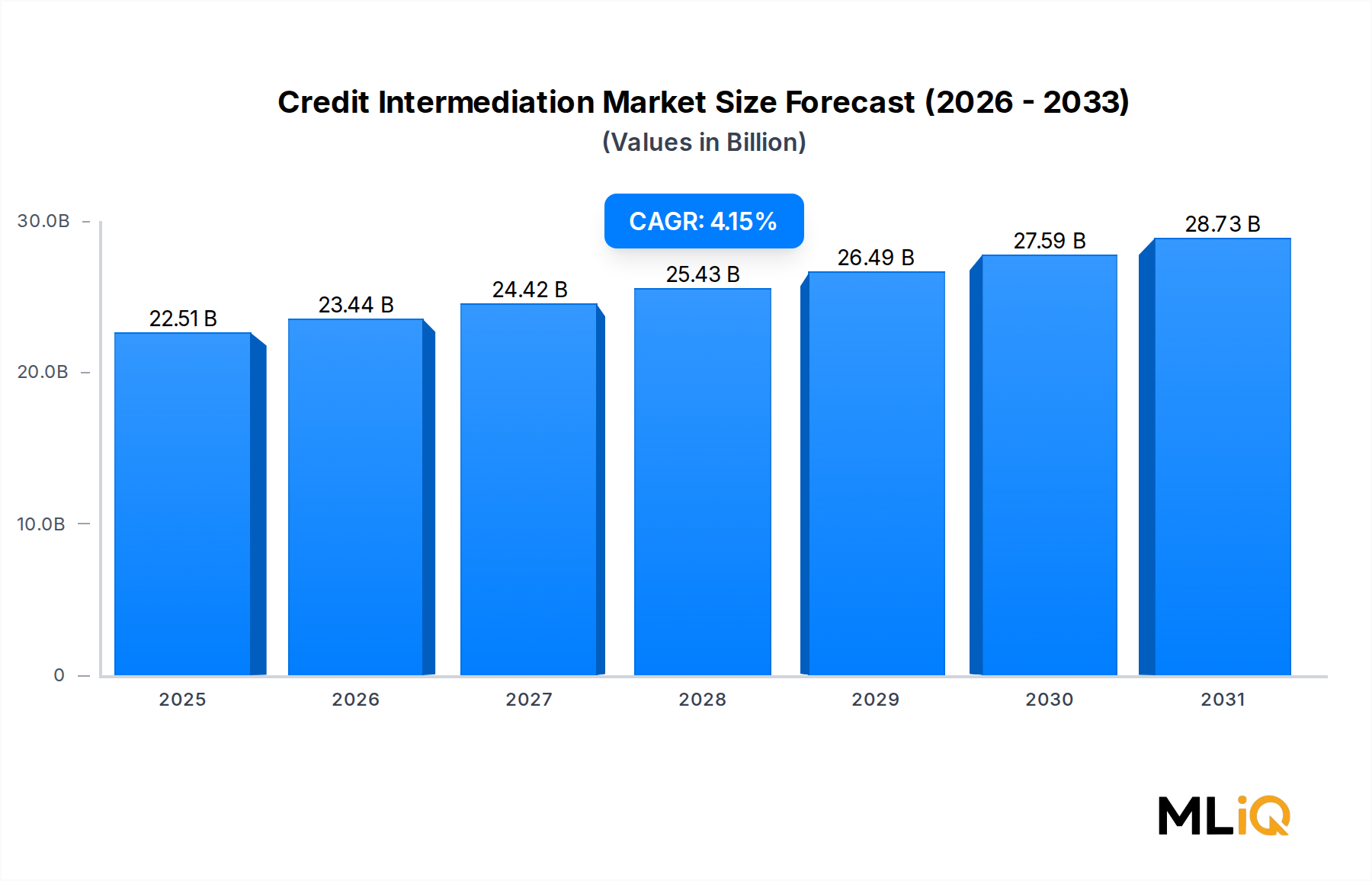

世界の信用仲介市場は、2024年に225.1億ドル(約3兆4,900億円)と評価され、金融インフラのデジタル化の加速、多様な融資商品の需要増加、新興経済圏における金融包摂イニシアティブの深化を背景に、予測期間を通じて年平均成長率4.15%で拡大すると予測されています。この市場は、余剰資金単位(貯蓄者や投資家)と不足資金単位(借り手や企業)の間を仲介し、世界経済における効率的な資本配分を促進する幅広い金融活動を含んでいます。

主要な需要促進要因としては、ノンバンクからの信用アクセスを可能にするフィンテックプラットフォームの急速な普及、途上地域における緩和的な金融政策環境、企業の設備投資に対するストラクチャードクレジット施設の依存度増加が挙げられます。北米とヨーロッパでは、パンデミック後の信用正常化と規制の見直しにより、リテールおよびホールセールの両方の信用チャネルで活動が活発化しています。一方、アジア太平洋地域は、預金口座を持たない人々が多く、中国、インド、ASEAN諸国における政府主導の信用拡大プログラムに支えられ、最もダイナミックな成長フロンティアであり続けています。

インフラ投資サイクル、貿易回復、中小企業(SME)の信用ギャップ削減といったマクロ経済的な追い風が、世界中で仲介取引量を増大させています。複数の管轄区域の中央銀行は、2025年から2027年にかけて緩和的なスタンスを示すシグナルを発しており、変動金利および固定金利の信用商品に対する需要を維持しています。組み込み型金融(Embedded Finance)とオープンバンキングフレームワークの台頭は、従来の仲介業者とテクノロジーを活用したプラットフォームとの境界をさらに曖昧にし、既存の企業にサービス提供モデルの進化を促しています。

制約面では、一部の新興市場における信用リスクの増大、バーゼルIIIおよびIVの自己資本比率規制の厳格化、ポスト刺激策経済における不良債権比率の上昇が、純利ざやの拡大に対する逆風となっています。サイバーセキュリティの脅威とデータガバナンスの課題も、デジタルインフラを拡大する仲介業者に運用コストの圧力をかけています。

今後、信用仲介市場は構造的な変革期を迎えるでしょう。信用スコアリングにおける人工知能の統合、並行する仲介レールとしての分散型金融プロトコルの出現、およびグリーンファイナンス商品の拡大は、2030年までに競争ダイナミクスを大きく再構築すると予想されます。データ分析を成功裏に活用し、引受ワークフローを自動化し、ESG(環境・社会・ガバナンス)の考慮事項を信用組成プロセスに組み込む機関が、量的な成長とリスク調整後リターンの両方で他を凌駕し、市場の主要プレーヤーとして浮上するでしょう。

主要なタイプベースの3つのセグメント、すなわちタイド型信用仲介、付随信用仲介、および非タイド型信用仲介のうち、タイド型信用仲介サブセグメントが世界の信用仲介市場において最大の収益シェアを占めています。この優位性は、信用組成、流通、リスク管理機能が単一の機関傘下に垂直統合されている確立された銀行コングロマリットおよび大手金融持株会社に、タイド型仲介活動が深く統合されていることに由来します。

タイド型信用仲介業者は、借り手を専属的または主に系列の資金源、典型的には銀行が提供する信用商品、キャプティブ保険信用プログラム、メーカー系自動車・設備ファイナンススキームに結びつけることで運営しています。この構造的な連携により、タイド型仲介業者は資金調達コストの低減、コンプライアンス監視の合理化、エンドツーエンドの顧客関係管理を通じて、非常に競争力のある価格設定を提供できます。預金、投資商品、保険を含む付随的な金融サービスとのバンドルも、顧客維持とクロスセル効率をさらに強化します。

収益集中度の観点から見ると、タイド型信用仲介は主要なグローバル銀行の確立された市場地位から恩恵を受けています。例えば、HSBCホールディングスPLC、JPモルガン・チェース、シティグループなどの機関は、消費者向け住宅ローン、法人向けリボルビングクレジットファシリティ、シンジケートローン、貿易金融商品を含む洗練されたタイド型仲介ネットワークを運営しています。これらの銀行は、巨大なバランスシート、多様な資金調達基盤、および独自のリスクモデルを活用して、小規模または非タイド型仲介業者には構造的に模倣困難な競争優位性を維持しています。

このセグメントの優位性は、信用組成において資本化され、免許を受けた機関を優遇する規制フレームワークによってさらに強化されています。ライセンス要件、自己資本比率基準、および消費者保護義務は、参入障壁を高くし、市場シェアを確立されたタイド型仲介業者に集中させています。例えば米国では、銀行関連の信用仲介が、住宅ローンポートフォリオ、商業・産業ローン、リボルビング消費者信用枠を含む総未払い信用のかなりの部分を占めています。

地理的に見ると、タイド型信用仲介は北米と西ヨーロッパで最も強く、そこではユニバーサルバンキングモデルが歴史的に大規模で多様な金融グループに信用供給を集中させてきました。しかし、アジア太平洋地域では、中国、日本、韓国の地域銀行コングロマリットが新たな顧客セグメントや商品カテゴリーにタイド型仲介フランチャイズを拡大するにつれて、その足跡が急速に拡大しています。

このセグメントの収益シェアは拡大ではなく統合されており、プラットフォーム化やフィンテックを活用した非タイド型モデルの参入という広範な市場トレンドを反映しています。それにもかかわらず、慎重に監督される事業体に対する規制上の選好、機関投資家向け融資関係の継続性、およびタイド型モデルの資本効率の優位性により、このセグメントは予測期間を通じてリーダーシップの地位を維持するでしょう。タイド型仲介における主要な競争ダイナミクスは、デジタル変革投資にますます集中しており、既存の企業は、組成ワークフローの近代化、AI駆動型信用意思決定の展開、およびバンキングサービス市場機能を統一されたクライアントプラットフォームに統合するために競争しています。厳格な引受基準を維持しながら、シームレスでオムニチャネルの信用体験を提供する能力が、2030年を通じてこのセグメント内の競争序列を決定するでしょう。

いくつかの影響力の大きい要因が、信用仲介市場の構造的軌道を再形成しており、収益成長、リスク分配、競争上の位置付けに定量的な影響を与えています。

デジタル変革は最も重要な需要促進要因であり続けています。世界の金融インフラ調査によると、先進市場におけるリテール信用申請の65%以上が2023年までにデジタルチャネルを通じて処理され、この数字は2027年までに80%を超えると予測されています。このシフトは、組成コストを圧縮し、信用意思決定サイクルを加速させ、アクセス可能な借り手人口を拡大させ、直接的に仲介取引量を増大させています。金融技術市場との融合により、ノンバンク仲介業者が大規模に競争できるようになり、以前は集中していた市場構造が分断されています。

中小企業(SME)の信用需要の増加は、2番目の主要な促進要因です。国際金融公社(IFC)は、世界の中小企業金融ギャップが5兆ドル(約775兆円)を超えると推定しており、特にサハラ以南アフリカ、南アジア、ラテンアメリカで最も深刻な不足が生じています。政府および多国間開発銀行は、このギャップに対処するために信用仲介プログラムを積極的に共同で資金提供しており、住宅ローン組成市場および商業融資セグメント全体で公的および民間の仲介活動を刺激しています。

バーゼルIVフレームワークに基づく規制の見直しは、重大な制約です。2025年から主要な管轄区域全体で発効する信用リスク測定の改訂された標準アプローチは、特定の資産クラスのリスク加重資産計算を10~20%増加させると予想されており、レバレッジドレンディングや不動産に集中したエクスポージャーを持つ仲介業者の自己資本利益率(ROE)を圧縮します。これは、ポートフォリオのリバランスと信用組成における選択性の向上を促しています。

パンデミック後の新興市場における不良債権比率の上昇(2023年時点で一部の東南アジア経済圏で平均6.8%)は、高成長地域における新規仲介活動を抑制する信用品質の制約を表しています。通貨のボラティリティとソブリンリスクプレミアムは、クロスボーダー信用プラットフォームを運営する仲介業者の資金調達コスト圧力をさらに高めています。

先進経済国における金利正常化は、借り換え需要を抑制する一方で、預金によって資金調達される仲介業者の純利ざやを拡大させ、部分的な収益相殺効果をもたらしています。このダイナミクスは、特に商業銀行市場で顕著であり、変動金利ローンポートフォリオの再評価が2022年以降の利ざや回復を牽引しています。

信用仲介市場の競争環境は、世界のシステム上重要な金融機関の集中した階層と、急速に拡大する専門仲介業者およびテクノロジーを活用した挑戦者のグループによって特徴付けられます。

HSBCホールディングスPLC.: 貿易金融市場のリーダーおよびクロスボーダー信用仲介業者として独自の地位を確立しており、アジア、ヨーロッパ、アメリカ大陸との接続性を活用して、サプライチェーン金融、輸出信用、多国籍企業向け融資を大規模に促進しています。日本を含むアジア太平洋地域での事業展開も活発です。

JPモルガン・チェース: 米国最大の資産を持つ銀行であり、世界中で消費者、法人、ホールセール信用仲介において主導的な地位を確立しています。独自のデータインフラとAI駆動型引受能力は、ローンサービシング市場全体で競争のベンチマークとなっています。日本にも支店を持ち、法人向け金融サービスを提供しています。

シティグループ: 世界で最も地理的に多様な信用仲介ネットワークの一つを運営しており、国境を越えた貿易金融、新興市場向け融資、機関投資家向け信用施設において重要な存在感を示しています。アジア太平洋地域、特に日本における事業も含まれます。

UBSグループAG: クレディ・スイスの吸収合併後、UBSはヨーロッパにおけるプライベートバンキングおよびウェルスマネジメント信用仲介の支配的な存在となり、ストラクチャードレンディングと担保管理の能力を拡大しました。

バンク・オブ・アメリカ: 世界最大級のタイド型信用仲介業者の一つであり、消費者向け住宅ローン、商業融資、資本市場信用促進にまたがる統合プラットフォームを運営しています。広範な支店網とデジタルネットワークを通じて、米国の消費者金融市場で主導的な地位を維持しています。

モルガン・スタンレー: 主に機関投資家向け信用仲介、ストラクチャードファイナンス、レバレッジドレンディングで活動しています。E*TRADEのマージンレンディングインフラの統合を含む買収を通じて、ウェルスマネジメント信用能力を大幅に拡大しました。

ゴールドマン・サックス: 歴史的にホールセールに焦点を当ててきましたが、Marcusプラットフォームを通じて消費者信用仲介に拡大しました。レバレッジドファイナンス、シンジケートローン、ストラクチャードクレジット組成においてリーダーシップを維持しています。

バークレイズ: 英国に拠点を置く主要な多角化仲介業者であり、リテールバンキングと投資バンキングの両方で強力な信用地位を確立しています。ヨーロッパ、北米、および一部の新興市場でストラクチャードクレジット、貿易金融、消費者金融で活動しています。

ドイツ銀行: 欧州の法人・投資銀行信用における重要なプレーヤーであり、2022年に完了した長期にわたる再編プログラム後、トランザクションバンキングと貿易金融仲介に戦略的に焦点を当てています。

クレディ・スイス: 歴史的に著名な投資銀行およびプライベートバンキング仲介業者であり、重要なストラクチャードクレジットおよびウェルスマネジメント融資業務を展開していました。2023年にUBSによる大規模な再編および買収が行われ、ホールセール信用仲介における競争上の地位が根本的に変化しました。

2023年3月: UBSは、クレディ・スイスを約32億ドル(約4,960億円)で緊急買収を完了し、運用資産でヨーロッパ最大の信用仲介事業体となり、欧州のホールセール信用市場構造を根本的に再構築しました。

2023年6月: バーゼル銀行監督委員会は、バーゼルIVの信用リスク基準に関する実施ガイダンスを最終決定し、2025年1月までにG20管轄区域全体での採用を義務付け、すべての信用仲介セグメントのリスク加重資産計算に直接的な影響を与えます。

2023年9月: JPモルガン・チェースは、AI駆動型信用引受プラットフォームを消費者信用組成ワークフローの80%に拡大すると発表し、意思決定サイクル時間と運用コストを大幅に削減しました。

2023年11月: 欧州中央銀行は、ノンバンク金融仲介業者向けの強化された監督フレームワークを立ち上げ、シャドーバンキング信用チャネルを対象とし、オフバランスシート信用エクスポージャーの透明性向上を義務付けました。

2024年2月: HSBCホールディングスPLC.は、シティグループのアジア太平洋地域の一部市場における貿易金融テクノロジープラットフォームの買収を完了し、デジタル貿易信用仲介インフラを強化しました。

2024年4月: ゴールドマン・サックスは、Marcus消費者金融プラットフォームの戦略的縮小を発表し、個人ローンセグメントから撤退し、機関投資家および富裕層向けの信用仲介に資源を再集中させることを決定しました。

2024年7月: 米国連邦準備制度理事会は、大手銀行仲介業者向けの自己資本比率規制の改訂版を最終決定し、アナリストは上位8社の米国信用仲介業者全体で総資本要件が9~19%増加すると推定しています。

2024年10月: バークレイズは、デジタル信用組成インフラに6億ドル(約930億円)を投資し、2026年までにリテールおよび中小企業融資ポートフォリオ全体の組成サイクル時間を30%削減することを目指しています。

世界の信用仲介市場は、主要な地域間で異なるマクロ経済状況と規制環境を反映し、成長率、競争構造、需要促進要因において顕著な地域差を示しています。

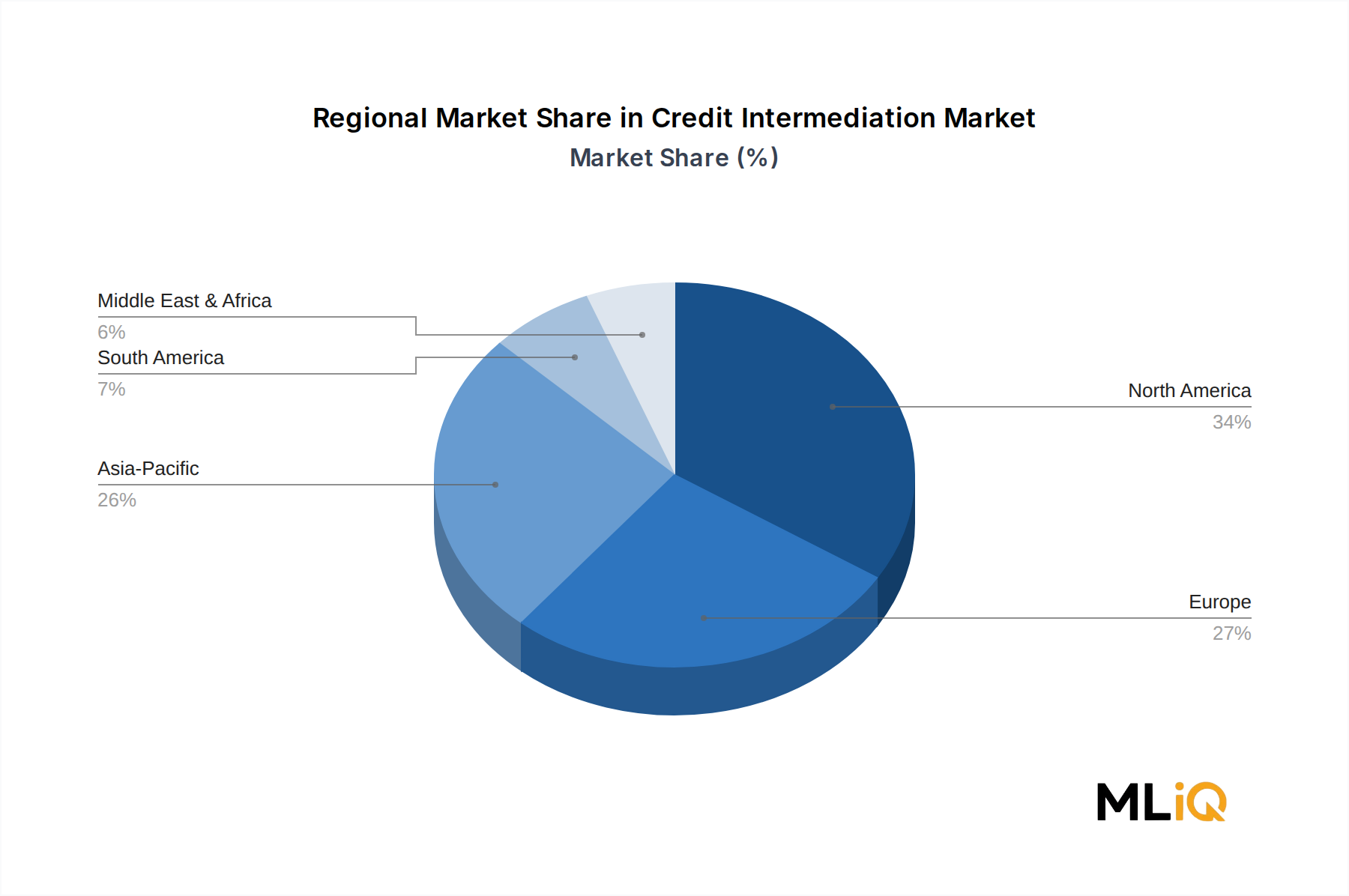

北米は最も成熟した地域市場であり、2024年の世界の信用仲介収益の推定38~42%を占めています。米国は、世界最大かつ最も流動性の高い資本市場、深く浸透した消費者信用エコシステム、洗練された機関投資家向け融資インフラに支えられ、地域活動の大部分を牽引しています。地域のCAGRは推定約3.2%で、これは中核的な消費者信用セグメントにおける市場飽和と、2022年から2023年の金利引き上げサイクル後の利ざや正常化を反映しています。カナダとメキシコは、それぞれ商業融資の拡大とインフラ信用プログラムを通じて段階的な成長に貢献しています。

ヨーロッパは、統合ダイナミクスと規制の厳しさによって特徴付けられ、世界市場価値の約28~32%を占めています。バーゼルIVの導入、欧州銀行監督機構(EBA)の強化された監督基準、およびドイツとフランスの景気低迷が、信用取引量の拡大を抑制しています。地域のCAGRは推定2.8~3.1%で、成長は南ヨーロッパの中小企業融資回復と英国のデジタル仲介エコシステムに集中しています。デジタル決済市場と信用プラットフォームとの統合が、地域全体の主要な成長触媒として浮上しています。

アジア太平洋地域は最も急速に成長している地域セグメントであり、予測期間を通じて推定CAGRは6.2~6.8%です。中国の政策主導型信用拡大、インドの急増するリテール信用需要、およびASEANの金融包摂プログラムが、大規模な取引量増加を総合的に牽引しています。この地域の膨大な銀行口座を持たない人々は、モバイルファーストの金融インフラと相まって、非タイド型信用仲介の成長の主要な受益者となる位置付けにあります。金融リスク管理ソフトウェア市場は、仲介業者が信用品質リスクを管理しながら急速に規模を拡大する中で、アジア太平洋地域全体で導入が加速しています。

中東およびアフリカは、地域CAGRが約5.1%の新興成長フロンティアであり、GCC諸国のインフラ融資プログラム、南アフリカの拡大するリテール信用セクター、および汎アフリカのモバイルマネー連動型信用エコシステムによって牽引されています。ソブリン・ウェルス・ファンドの資金提供車両や開発金融機関を通じた政府支援の信用仲介が、民間市場の活動を補完しています。

南米は、約4.0~4.5%のCAGRで緩やかな成長を示しており、ブラジルはその大規模な国内銀行部門を通じて地域信用仲介取引量を支配していますが、アルゼンチンのマクロ経済の不安定性が地域平均を抑制しています。インフラ信用と農業サプライチェーン金融が、地域全体の主要な需要促進要因となっています。

信用仲介市場は、2022年から2024年の期間にわたって多額の投資活動を惹きつけており、デジタル組成インフラ、リスク分析プラットフォーム、および代替融資サブセグメントに資本流入が集中しています。

M&A活動は、伝統的な仲介業者間の大規模な統合によって支配されてきました。2023年のUBSとクレディ・スイスの取引は、過去10年間で最も重要な信用仲介合併を代表し、欧州のホールセール信用ダイナミクスを再構築しました。これと並行して、北米と欧州の中堅地域銀行は、デジタル機能統合を加速するために、フィンテック貸し手やローンサービシングプラットフォームのボルトオン買収を追求しました。金利正常化がノンバンク住宅ローン組成業者の評価のずれを生み出したため、住宅ローン組成市場は特に強いM&A関心を集めました。

テクノロジーを活用した信用仲介へのベンチャーキャピタルおよびプライベートエクイティの流入は、2022年から2023年にかけて世界で推定180億~220億ドル(約2兆7,900億円~3兆4,100億円)に達し、最大のラウンドはAI駆動型信用意思決定プラットフォーム、組み込み型融資インフラプロバイダー、および中小企業向け代替信用マーケットプレイスに集中しました。金融技術市場との交差点は、APIベースの信用流通レイヤーへの significant な投資を推進し、非金融プラットフォームが消費者および企業アプリケーションに信用商品を組み込むことを可能にしました。

既存の仲介業者とテクノロジープロバイダー間の戦略的パートナーシップは、2022年以降に急速に加速しました。シティグループやドイツ銀行を含む大手銀行は、コア信用処理システムを近代化するために、クラウドインフラプロバイダーと複数年にわたるテクノロジーパートナーシップを締結しました。貿易金融市場は、ロジスティクスおよびeコマースコングロマリットが支援するサプライチェーン金融プラットフォームからの関心が高まり、テクノロジーとバランスシート機能を融合したハイブリッド仲介モデルを生み出しました。

プライベートクレジットファンドは重要な資金源として浮上しており、プライベートクレジット戦略における運用資産は2024年までに世界で1.7兆ドル(約263兆5,000億円)を超え、レバレッジドレンディング、インフラ債務、不動産信用セグメントにおいて伝統的な銀行仲介を部分的に代替しています。この構造的シフトは、年金基金やソブリン・ウェルス・ファンドがプライベートクレジットへの配分を増やすことで、機関投資家からの継続的な資金配分を惹きつけています。

信用仲介市場は、主に個人と企業の2つのアプリケーションセグメントにサービスを提供しており、政府機関や機関投資家を含むその他のカテゴリも存在します。それぞれが異なる購買基準、価格感応度プロファイル、および調達チャネルの選好を示します。

個人顧客は、高ボリュームで平均単価が低いセグメントであり、強い価格感応度と、デジタルセルフサービス組成へのチャネル選好度の高まりが特徴です。成熟市場では、個人借り手は特定の仲介業者と取引する前に、アグリゲータープラットフォームや組み込み型金融インターフェースを通じて信用商品を比較することが増えています。ブランドの信頼性、意思決定の速さ、および手数料、金利、繰り上げ返済の柔軟性を含む信用総コストが主要な購買基準です。オープンバンキングとデータポータビリティの台頭により、個人顧客は仲介業者間で金融履歴を共有できるようになり、情報の非対称性が低減し、価格競争が激化しています。消費者金融市場のダイナミクスは、この傾向を特に明確に示しており、デジタルファーストの貸し手がユーザーエクスペリエンスと価格透明性に基づいて、支店に依存する既存の企業から一貫して市場シェアを獲得しています。

企業顧客は、より複雑な調達行動を示し、信用購買決定には通常、財務、経理、調達の各部門が関与し、しばしば外部の金融アドバイザーやコーポレートバンキングのリレーションシップマネージャーの支援を受けます。主要な基準には、ファシリティ構造の柔軟性、コベナンツ条件、多通貨対応能力、および仲介業者の業界専門知識とクロスボーダー能力が含まれます。価格感応度は、信用プロファイルが強力な大企業では中程度から低めですが、信用へのアクセスが制約され、代替手段が限られている中小企業セグメントでは大幅に増加します。商業銀行市場は、このセグメントに様々なリボルビングクレジットファシリティを提供しています。

信用仲介の日本市場は、成熟した経済と独特の人口動態が特徴です。世界の信用仲介市場は2024年に225.1億ドル(約3兆4,900億円)と評価され、予測期間を通じて4.15%の成長が見込まれます。このうちアジア太平洋地域は最も急速に成長しており、年平均成長率(CAGR)は6.2〜6.8%と推定されています。日本は、タイド型信用仲介の足跡が急速に拡大しているアジア太平洋地域の国の一つとして言及されており、地域銀行コングロマリットが新しい顧客セグメントや商品カテゴリーにフランチャイズを拡大していることが示されています。

日本経済は、世界的に見ても低金利環境が長く続き、高齢化が進行しているという特徴があります。これにより、個人消費の伸びは緩やかですが、堅実な企業部門と輸出主導型経済が信用需要を支えています。特に、中小企業は依然として資金調達において課題を抱えることがあり、これが政府や金融機関によるSME向け信用プログラムの推進要因となっています。デジタル化の加速は、日本の金融インフラにも大きな影響を与えており、オンラインバンキングやモバイル決済の普及が信用仲介サービスの提供方法を変えつつあります。

市場を支配する主要なプレーヤーとしては、三菱UFJフィナンシャル・グループ(MUFG)、三井住友フィナンシャルグループ(SMFG)、みずほフィナンシャルグループといったメガバンクが、タイド型信用仲介の主要な担い手です。これらの銀行は広範な支店網と強固な顧客基盤を持ち、個人から大企業まで幅広い顧客にサービスを提供しています。また、JPモルガン・チェース、HSBC、シティグループといった国際的な大手金融機関も日本市場で事業を展開し、特に法人向けの複雑な金融商品や貿易金融において存在感を示しています。さらに、地方銀行や信用金庫が地域密着型で中小企業や個人向けの信用仲介を担っています。

日本の信用仲介に関する規制・標準フレームワークは、主に金融庁(FSA)が監督しています。銀行法に基づき、銀行およびその他の金融機関は厳格な監督を受けており、自己資本比率規制(バーゼルIIIおよびIVに準拠)や消費者保護規制が適用されます。日本銀行は金融政策を通じて市場の流動性を管理し、金融システムの安定に貢献しています。

流通チャネルと消費者行動は、伝統的な銀行チャネルとデジタルチャネルの両方が共存しています。日本は貯蓄率が高く、金融機関への信頼性が重視される傾向にあります。個人顧客は依然として対面での相談を重視する側面がある一方で、特に若い世代ではデジタルサービスやモバイルアプリを通じて迅速かつ簡便な信用仲介サービスを利用する傾向が強まっています。企業顧客、特に大企業は、長期的な関係性、安定した資金供給、および特定の産業における専門知識を重視します。SMEセグメントでは、地域金融機関との関係性や、政府系金融機関による保証付き融資などが重要なチャネルとなっています。デジタル化の進展に伴い、フィンテック企業による新たな信用評価モデルやオンライン融資プラットフォームも徐々に市場での存在感を高めていますが、既存の銀行勢力が依然として圧倒的なシェアを占めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

信用仲介市場に関する本レポートの基礎的な枠組みは、堅牢な一次調査方法論に基づいており、総調査努力の70〜80%を占めています。このアプローチにより、市場推定、競争ダイナミクス、および将来予測が、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋を含むすべての対象地域で検証済みの業界参加者から直接収集された実世界のインテリジェンスに基づいていることが保証されます。

バリューチェーン全体で関与した企業タイプ:

実施した主要ステークホルダーインタビュー:

一次データ収集手段には、企業タイプ、地域、および仲介モデルによって層別化された組織サンプル全体で実施された構造化CATI(コンピューター支援電話インタビュー)調査、詳細な個別専門家インタビュー、および構造化質問票が含まれます。すべてのインタビューは、商業的に機密性の高いデータポイントの率直な開示を保証するために、非開示の枠組みの下で実施されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高信用責任者(CCO) | 30% |

| コンプライアンスおよび規制関連担当ディレクター | 25% |

| リテールおよび中小企業向け融資流通部門責任者 | 27% |

| フィンテック製品およびパートナーシップマネージャー | 18% |

| Company Type | Representation (%) |

|---|---|

| 商業銀行およびリテール融資機関 | 28% |

| 非銀行系金融会社(NBFC)および専門金融会社 | 22% |

| クレジットブローカーおよび住宅ローン仲介業者 | 25% |

| フィンテック信用プラットフォームおよびデジタル融資アグリゲーター | 15% |

| 保険および付随商品バンドラー | 10% |

二次調査は総調査フレームワークの20〜30%を占め、一次調査結果を確立されたマクロ金融、規制、および業界固有のパラメーター内で位置づける重要な検証およびベンチマーキング層として機能します。

活用した金融データベースおよびデータリポジトリ:

政府、規制機関、および業界団体ソース:

二次調査はまた、主要な市場参加者からの年次報告書および投資家向けプレゼンテーション、中央銀行の金融政策出版物、IMF金融安定報告書、および金融仲介理論と信用市場の効率性に関する査読済み学術文献の徹底的なレビューを網羅しました。

信用仲介市場(2026~2034年)の市場規模算出および予測モデリングは、トップダウンとボトムアップの両方のアプローチを統合したデュアル方法論フレームワークを通じて実行され、内部の一貫性と地域間の整合性を確保するために多層データ三角測量によって検証されました。

トップダウンアプローチ: マクロレベルの信用市場データ — GDPに対する金融部門からの国内総信用(世界銀行およびIMFデータセットから取得)、中央銀行の信用残高統計、および国レベルの銀行部門資産基盤を含む — は、仲介タイプ(紐付き型、非紐付き型、付随型)、最終利用者アプリケーション(個人、法人、その他)、および地域別に分解され、セグメントレベルの市場規模推定値が導出されました。

ボトムアップアプローチ: 以下の特定の指標と変数を使用して、詳細な市場構築が実施されました。

多層データ三角測量: すべてのボトムアップ推定値は、(1) トップダウンのマクロ経済信用総計、(2) 上場仲介企業の収益および開示データ、(3) インタビューされたステークホルダーからの一次調査に基づくコンセンサス推定値に対してクロス検証されました。定義された閾値を超える不一致は、追加の専門家協議ラウンドを通じて解決されました。

本レポートで提示されるすべてのデータポイント、市場推定、および予測は、推定精度レベル85〜90%が保証されており、採用された複数ソース、三角測量駆動型調査アーキテクチャの厳密さを反映しています。

品質保証プロトコル:

2023年以降、JPモルガン・チェースやゴールドマン・サックスなどの主要企業は、フィンテック企業の買収やデジタル融資プラットフォームの統合を通じて、仲介能力を拡大しました。2023年のUBSグループAGによるクレディ・スイス買収は、欧州および北米の関連・非関連信用仲介における競争環境を直接的に再形成しました。これらの統合により、独立した仲介業者の数は減少する一方で、トップティア銀行のバランスシート能力は向上しています。

市場は「種類」(関連、非関連、付随信用仲介)と「用途」(個人、企業、その他)に区分されます。機関投資家である借り手が小売顧客と比較して大量かつ構造化された仲介サービスを必要とするため、企業用途が最大の需要牽引役となっています。EUや米国などの主要市場における独立した貸付関係に対する規制上の優先順位により、非関連信用仲介がシェアを伸ばしています。

HSBCホールディングス、ドイツ銀行、バークレイズを含む銀行は、ESGスコアリングを信用仲介の意思決定に組み込むグリーンレンディングフレームワークを採用し、融資適格性や価格設定に影響を与えています。EUの規制当局は、EUタクソノミー規則のような枠組みの下で、金融機関に対し、仲介された信用ポートフォリオのサステナビリティ適合性を開示するよう求めています。これにより、小規模な仲介業者のコンプライアンスコストが増加する一方で、大手BFSIプレーヤーにはESGラベル付き債券およびローン市場において構造的な優位性が与えられています。

ベンチャーキャピタルの関心は、テクノロジーを活用した仲介プラットフォーム、特に信用スコアリング、KYC、シンジケーションワークフローを自動化するものへと移行しており、2023年だけでフィンテック融資インフラには世界で80億ドル以上のVC資金が投入されました。モルガン・スタンレーとシティグループは両社とも、仲介関連のフィンテックベンチャーに戦略的資金を投入しています。この分野への機関投資は北米(地域シェア34%)と欧州(27%)に集中しており、これらの地域では規制の明確性がスケーラブルな展開を支援しています。

国境を越えた信用仲介は、バーゼルIIIの自己資本比率規制に大きく影響されており、これは異なる管轄区域の銀行が貿易金融や国際融資をどのように仲介できるかを規定しています。市場シェアの約26%を占めるアジア太平洋地域では、ASEANのサプライチェーン金融ニーズに牽引され、仲介された貿易信用への需要が高まっています。ドイツ銀行とHSBCは、欧州、中東、アジア間の国境を越えた仲介フローの主要な導管であり、コルレス銀行ネットワークを活用しています。

銀行免許、ブローカー・ディーラー登録、AML(マネーロンダリング対策)コンプライアンス枠組みなどの規制上のライセンス要件は、バンク・オブ・アメリカ、ゴールドマン・サックス、JPモルガン・チェースのような既存企業を保護する高い参入障壁を生み出しています。バーゼルIIIに基づく自己資本比率要件は、最低ティア1資本比率を6%と義務付けており、資金不足の新規参入者をホールセール仲介から事実上排除しています。リスクプライシングモデルにおける規模の優位性と確立された取引先関係は、世界市場225.1億ドルの大部分を集合的に支配する上位10社をさらに強固なものにしています。