1. 消費者の行動は、近接決済の導入を促進するためにどのように変化していますか?

消費者は、特に食料品店やバー・レストランの分野で、現金やカードスワイプ取引からタップ&ペイやモバイルウォレットの利用へと移行を加速させています。パンデミック後の衛生志向により、非接触決済の習慣が強化され、NFC対応のPOS端末は高頻度で利用される小売業の業種で標準となっています。この行動の定着が、2033年まで市場の年平均成長率12.9%を維持する主要な構造的推進要因です。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

近接決済市場

近接決済市場Research Associate

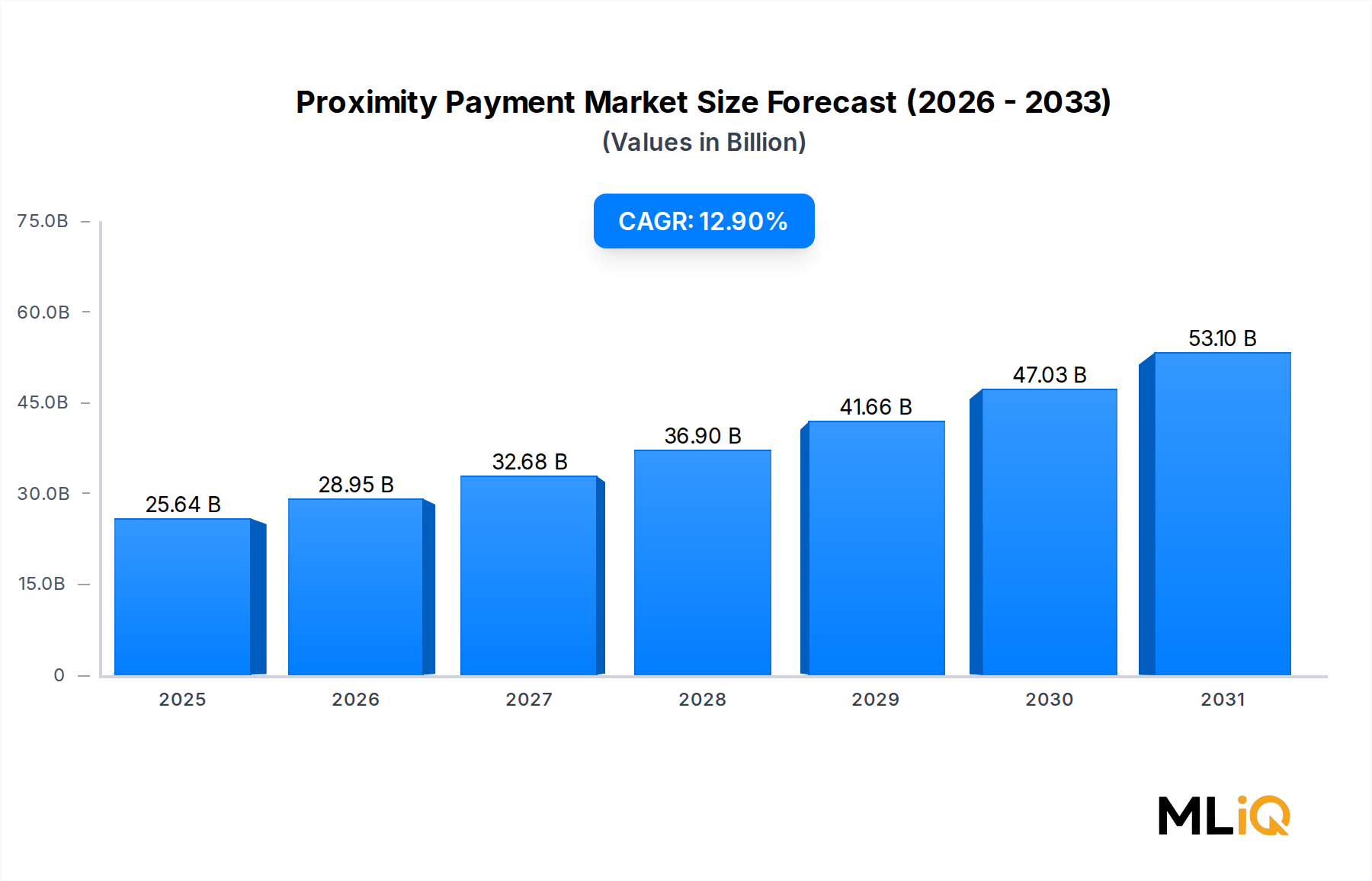

世界の近接型決済市場は、評価基準期間において256.4億ドル(約3兆8,460億円)と評価されており、2025年から2033年にかけて年平均成長率12.9%で拡大すると予測されています。これは、消費者による決済行動が、摩擦のない、非接触で、デバイスを利用した取引へと構造的に変化していることを反映しています。2033年までに、同市場は750億ドルを超えると予想されており、スマートフォン普及の加速、近距離無線通信(NFC)インフラの拡大、そして先進国および新興国の両方において現金ベースの小売取引が段階的に陳腐化していることがその原動力となっています。

近接型決済(支払い対応デバイスが互換性のあるリーダーから数センチメートル以内に保持されたときに完了する取引と定義される)は、ニッチな利便性機能から主流の決済手段へと移行しました。この移行は、パンデミック後の衛生上の懸念によって加速され、加盟店における非接触対応POS端末の導入が劇的に増加したこと、またAppleやAlphabet Inc.(Google)といったテクノロジー大手によってモバイルオペレーティングシステムに組み込まれたデジタルウォレットが広く展開されたことによって促進されました。

主な需要牽引要因には、オムニチャネル小売環境へのEコマースの波及量の急増、アジア太平洋地域およびアフリカにおける銀行口座を持たない、または十分にサービスを受けていない人々がデジタル金融プラットフォームへと継続的に移行していること、そしてロイヤリティプログラムや後払い(BNPL)機能が近接型決済フローに統合されつつあることが挙げられます。中央銀行のデジタルインフラ構想、ヨーロッパ全域におけるオープンバンキング義務、リアルタイム取引認証を強化する5G接続の段階的展開といったマクロ的な追い風が、市場の成長軌道を総合的に強化しています。

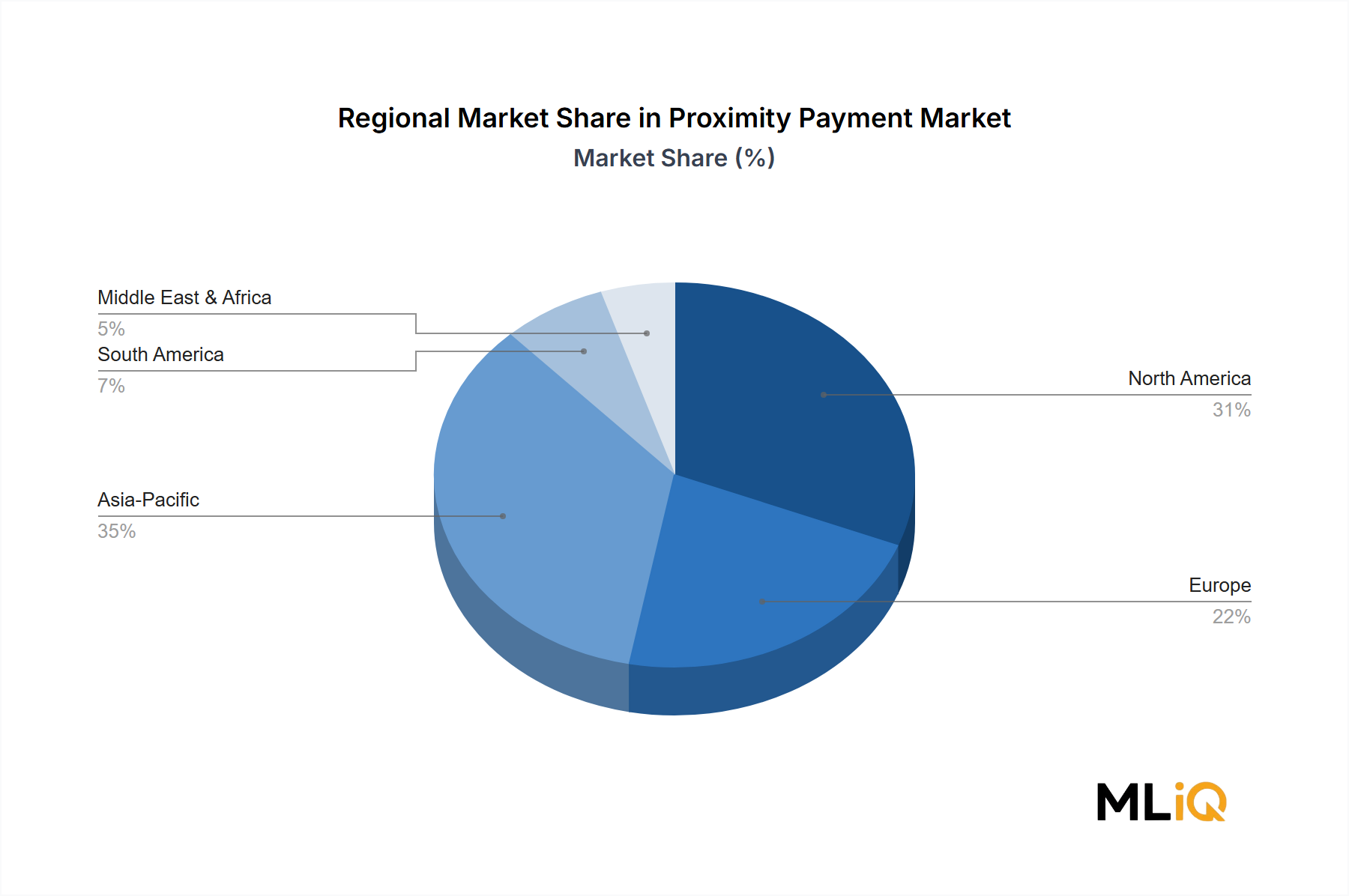

ソリューションおよびサービスセグメントが収益貢献の大部分を占め、市場価値の過半数を占めていますが、食料品店、バー、レストラン、ドラッグストア、エンターテイメントセンターにわたるアプリケーション分野は、主要な取引量プールを集合的に表しています。北米は現在最大の収益シェアを保持していますが、アジア太平洋地域は、特にインド、中国、ASEAN市場において、モバイルファーストの金融エコシステムが前例のない速度で拡大しているため、最速の成長率を記録しています。

競争の激しさは高く、Visa Inc、Mastercard、PayPal Holdings Incといった既存企業が、テクノロジーネイティブな挑戦者や地域的なフィンテックディスラプターに対して市場シェアを守っています。イノベーションサイクルは短縮されており、トークン化、生体認証、ウェアラブル決済デバイスの統合が製品差別化の次のフロンティアとして台頭しています。近接型決済市場の全体的な見通しは、予測期間を通じて、評価されたすべての地域および垂直分野で依然として非常に良好です。

近接型決済市場において、ソリューションおよびサービス提供セグメントは、エンドツーエンドの非接触取引処理を可能にする複雑なソフトウェア、ミドルウェア、およびマネージドサービスのエコシステムに支えられ、単一で最大の収益創出カテゴリを占めています。このセグメントには、決済ゲートウェイソフトウェア、NFC対応端末管理プラットフォーム、トークン化エンジン、不正検出サービス、加盟店オンボーディングソリューション、およびそれらを維持する定期的なサービス契約が含まれ、これらすべてが市場参加者にとって高利益率の経常収益ストリームを生み出しています。

このセグメントの優位性は、いくつかの構造的要因に根ざしています。第一に、近接型決済インフラの技術的な複雑さにより、特にPCI DSS(Payment Card Industry Data Security Standard)要件が進化するにつれて、継続的なソフトウェアメンテナンス、セキュリティパッチの展開、およびコンプライアンス更新が必要になります。加盟店は、一度きりのハードウェア購入だけで非接触型決済インフラを運用することはできません。カードネットワーク、銀行発行者、およびデバイスオペレーティングシステム間で、継続的な統合サポート、リアルタイム取引監視、および相互運用性管理が必要です。これにより、ベンダーロックインが深まり、切り替えコストが高くなり、その結果、ソリューションプロバイダーのプレミアム価格が維持されます。

第二に、モバイルウォレットエコシステム、特にApple Pay、Google Pay、Samsung Payの普及は、バックエンドのトークン化および認証サービスに対する並行的な需要の急増を生み出しました。モバイルウォレットを介して開始されるすべての近接型決済取引は、発行銀行、カードネットワーク、および加盟店アクワイアラーとの間でデバイス固有のトークンをリアルタイムで交換する必要があり、これらすべてはミリ秒単位の遅延で動作するソフトウェアプラットフォームによって調整される必要があります。Visa IncやMastercardなどの企業は、トークン化サービスインフラに多額の投資を行い、ソリューションおよびサービスセグメント内の主要な収益レバーとして位置付けています。

第三に、企業および中小企業(SME)の加盟店セグメントは、決済受付に関して、一時的なハードウェア販売ではなく、経常収益認識を推進するSaaS(Software-as-a-Service)モデルへの移行を加速させています。FIS、ACI Worldwide、INGENICOなどのプロバイダーは、近接型決済機能とより広範なオムニチャネルコマース管理、データ分析、および運転資金調達ツールをバンドルするクラウドホスト型決済オーケストレーションプラットフォームを優先するために、製品ポートフォリオを再構築しました。

ソリューションおよびサービスセグメントの収益シェアは、単に横ばいを維持しているだけでなく、総市場価値の割合として積極的に拡大しています。NFC端末製造における競争価格圧力と、市販のタブレットやスマートフォンで動作するソフトウェア定義型POSシステムの広範な採用に牽引されたハードウェアのコモディティ化は、価値創造をソフトウェアおよびサービスレイヤーへと決定的に移行させました。ソリューションおよびサービスセグメントの粗利益率は、確立されたプラットフォームプロバイダーの場合、通常40~60%を超えますが、ハードウェア中心の競合他社の場合、典型的な利益率は10~20%です。

このセグメントの成長を牽引する主要なプレーヤーには、近接型決済レールの上に包括的な加盟店サービスエコシステムを構築したPayPal Holdings Inc、世界最大の決済処理ネットワークの1つを運営するFIS、そしてセキュアエレメント技術と本人確認連携決済サービスを専門とするIDEMIAが含まれます。このセグメントは、SaaSへの移行の勢いとAPI駆動型決済インフラの採用を主要な成長促進要因として、2025年から2033年の予測期間を通じてその優位な地位を維持すると予想されます。

近接型決済市場は、予測期間を通じてその成長速度と構造的進化を集合的に決定する、定量化可能な牽引要因と測定可能な制約のセットによって形成されています。

牽引要因側では、NFC端末の普及が最も重要なインフラ変数です。NFC対応POS端末の世界的な設置数は一貫して増加しており、最近の期間における稼働中の端末ベースは全世界で1億5,000万台を超えると推定され、端末導入の年間平均成長率予測は約8~10%で推移しています。このハードウェアの普及は、近接型決済のアドレス可能な取引表面を直接拡大し、消費者の行動変化を必要とせずに加盟店の受け入れを可能にします。

スマートフォン普及率とモバイルウォレット採用は、同様に重要な需要牽引要因として機能します。世界のスマートフォンユーザー数は68億人を超え、Apple Pay、Google Pay、およびサードパーティのデジタルウォレットプラットフォームを含むモバイルウォレット登録率は、業界のコンセンサス推定によると、世界的に34億人の登録ユーザーの閾値を超えました。各登録ユーザーは、追加のハードウェア投資なしに、任意のNFC対応端末で取引できる近接型決済対応のエンドポイントを表します。

規制の追い風は、オーガニックな需要をさらに増幅させます。欧州連合の改正決済サービス指令(PSD2)は、強力な顧客認証(SCA)フレームワークを義務付けましたが、これは逆説的に、準拠した認証経路としての生体認証対応近接型決済の採用を加速させました。同様に、中国、スウェーデン、バハマの中央銀行デジタル通貨(CBDC)パイロットプログラムは、市場のアドレス可能な範囲を大幅に拡大する可能性のある近接型決済互換の取引レールを構築しています。

制約側では、サイバーセキュリティリスクが最も持続的な逆風となっています。近接型決済詐欺、すなわちリレー攻撃、中間者取引傍受、SIMスワップによるウォレット乗っ取りなどは、特定の市場で測定可能な消費者信頼の低下をもたらしています。非接触型決済詐欺による報告された損失は、最近の期間で世界的に約340億ドルに達し、価格に敏感な人口層において規制当局の監視と消費者のためらいの両方を生み出しています。

地域決済ネットワーク、デバイスオペレーティングシステム、および加盟店アクワイアラープラットフォーム間の相互運用性の断片化は、シームレスな国境を越えた近接型決済機能を制限する摩擦を生み出し、旅行および国際商取引の垂直分野における取引量の成長を抑制しています。

近接型決済市場の競争環境は、グローバル決済ネットワーク事業者、フィンテックプラットフォームプロバイダー、ハードウェアメーカー、およびIDおよびセキュリティスペシャリストからなる多層構造によって特徴付けられます。以下のプロフィールは、主要な市場参加者の戦略的ポジショニングを概説しています。

APPLE INC.: Apple Payは、iPhone、Apple Watch、iPadデバイスに近接型決済機能が組み込まれた、緊密に統合されたハードウェアおよびソフトウェアエコシステム内で運用され、取引認証のためのSecure Enclaveチップアーキテクチャによってサポートされています。Apple Payは日本でも広く利用されており、iPhoneなどのデバイスに統合されています。

Alphabet Inc. (Google): Androidオペレーティングシステムに統合された主要な消費者向け近接型決済インターフェースとしてGoogle Payを展開し、世界で30億を超えるアクティブなAndroidデバイスのグローバルエコシステムを活用して、NFC取引量を大規模に推進しています。Google PayはAndroidエコシステムを通じて日本市場で普及しています。

Visa Inc: 近接型決済取引のルーティングと決済のための支配的なグローバルカードネットワークとして機能し、トークン化サービスインフラと開発者APIエコシステムを継続的に拡大して、次世代の非接触型決済体験を可能にしています。Visaは日本の主要なクレジットカードネットワークとして非接触決済を推進しています。

Mastercard: トークン化、生体認証カード技術、非接触型決済標準の開発に深く投資したグローバル決済ネットワークを運営し、発行会社やフィンテック企業と提携して新興市場全体でのNFC決済の採用を加速させています。Mastercardは日本市場でもNFC決済の普及を加速させています。

SQUARE, INC: 中小企業向けにカスタマイズされた統合POSハードウェアおよびソフトウェアソリューションを提供し、NFC対応カードリーダーが製品ポートフォリオの基礎を形成し、Cash Appプラットフォームが消費者側の近接型決済の採用を推進しています。SquareのPOSシステムは日本の中小企業に導入されており、非接触決済に対応しています。

PayPal Holdings Inc: 世界最大のデジタル決済エコシステムの1つを運営しており、VenmoおよびPayPalモバイルアプリケーションに近接型決済機能が組み込まれ、世界中で4億3,000万以上のアクティブなアカウントにサービスを提供し、加盟店端末受け入れパートナーシップを積極的に拡大しています。

ACI Worldwide: リアルタイム決済ソフトウェアインフラを専門とし、80カ国以上で銀行、仲介業者、加盟店に近接型決済オーケストレーションプラットフォームを提供し、不正防止とコンプライアンス自動化に重点を置いています。

FIS: 世界最大の金融テクノロジー企業の1つとして、FISは毎年数十億の近接型および非接触型取引を処理する決済処理インフラを運営し、統合されたテクノロジースタックを通じて金融機関、加盟店、および資本市場参加者にサービスを提供しています。

INGENICO: 決済端末の世界有数のメーカーおよびソフトウェアプロバイダーとして機能し、小売、ホスピタリティ、輸送の各分野で世界中に展開されているNFC対応POSデバイスの幅広いポートフォリオを持っています。

IDEMIA: 銀行、政府、およびモバイルネットワーク事業者が展開する近接型決済システムのセキュリティアーキテクチャを支えるセキュアエレメントチップ、生体認証モジュール、およびデジタルIDインフラを提供しています。

2024年1月:Mastercardは、生体認証カードプログラムを30の新規市場に拡大すると発表しました。これにより、NFC端末でのPIN入力なしで指紋認証による近接型決済が可能になり、ラテンアメリカと東南アジアの高詐欺地域をターゲットとしています。

2024年3月:Apple Inc.は、デジタル市場法(Digital Markets Act)のコンプライアンス要件に対応し、欧州連合のiOSでサードパーティ開発者向けにNFC APIアクセスを導入しました。これにより、競合するモバイルウォレットプロバイダーが初めてiPhoneのNFCハードウェアにアクセスできるようになります。

2024年5月:Alphabet Inc.(Google)は、互換性のあるスマートフォンをPOS端末として使用する加盟店向けに、Tap to Pay機能をAndroidオペレーティングシステムにネイティブに統合しました。これにより、小規模加盟店や非公式小売環境での専用ハードウェアの必要性がなくなります。

2024年8月:Visa Incは「Tap to Everything」イニシアチブを開始し、世界中の15の新規都市展開において、近接型決済標準を交通機関、駐車場、自動販売機の各分野に拡大しました。特に東南アジアの都市交通ネットワークに焦点を当てています。

2024年10月:FISは、アジア太平洋回廊における近接型決済ミドルウェア機能を強化するため、地域決済ゲートウェイプロバイダーの買収を完了し、高成長のASEAN加盟店セグメントをターゲットとしました。

2025年2月:INGENICOは、統合された生体認証、デュアルバンドNFC、およびエッジAI不正検出機能を備えた次世代Androidベースの端末プラットフォームを発表しました。これは2025年第3四半期からヨーロッパの小売チェーンで商用展開される予定です。

2025年4月:PayPal Holdings Incは、米国の主要食料品チェーンとの戦略的パートナーシップを発表しました。これにより、近接型決済とロイヤリティプログラムの利用が統合されたタップ&ゴーの消費者体験が実現され、年末までに8,500店舗に達すると予測されています。

近接型決済市場は、インフラの成熟度、規制の枠組み、消費者の行動、金融包摂のレベルによって形成される、明確な地域別ダイナミクスを示しています。

北米は現在最大の収益シェアを占めており、世界市場価値の約32~35%と推定されています。これは、高いスマートフォン普及率、主要な小売店やクイックサービスレストランチェーンにおけるNFC端末のほぼ普遍的な導入、およびApple PayとGoogle Payの支配的な市場地位に牽引されています。米国が地域での採用をリードしており、非接触型取引量は年間約14~16%で成長していると推定されています。カナダとメキシコは二次的な貢献国であり、メキシコは公式小売インフラが拡大するにつれて新たな成長のポケットとなっています。

アジア太平洋地域は最も急速に成長している地域であり、2033年までに年平均成長率16~18%を記録すると予測されています。これは、中国の成熟したスーパーアプリ決済エコシステム(Alipay、WeChat Pay)、インドの統一決済インターフェース(UPI)にリンクした近接型決済の拡大、およびモバイルファーストの金融サービスが従来の銀行インフラを飛び越えて成長しているASEAN市場に支えられています。中国だけでも、9億人を超えるモバイル決済ユーザーを抱え、世界の近接型決済取引量の不均衡なシェアを占めています。インドのNFC加盟店端末の導入は、ティア2およびティア3都市のデジタル決済インフラを対象としたインド準備銀行の政策インセンティブに続いて急激に加速しました。

ヨーロッパは成熟しながらも着実に成長している市場であり、地域での年平均成長率は約10~12%です。これは、PSD2に牽引された強力な認証義務と、パンデミック後に英国、ドイツ、フランス、北欧諸国で実施された非接触型取引限度額の引き上げに支えられています。英国はヨーロッパの近接型決済普及をリードしており、非接触型取引はすべてのカード提示型小売決済の60%以上を占めています。

中東およびアフリカは、年平均成長率が13~15%と推定される新興地域であり、特にサハラ以南のアフリカにおけるモバイルマネープラットフォームが、銀行口座を持たない人々にサービスを提供するためにNFC機能で改修されています。GCC諸国(特にアラブ首長国連邦とサウジアラビア)は、スマートシティ決済インフラに多額の投資を行っており、国家のVision 2030に沿ったデジタル変革アジェンダに近接型決済義務が組み込まれています。

南米は年平均成長率が約11~13%で、ブラジルとアルゼンチンが地域での採用をリードしています。ブラジルのPIX即時決済システムは、消費者の間で基本的なデジタル決済習慣を生み出し、これはQRコードとNFCデュアルモード端末の導入を通じて近接型決済ユースケースにますます拡張されています。

近接型決済市場を支えるサプライチェーンは、半導体製造、アンテナ製造、セキュアエレメント生産、ソフトウェア開発、およびグローバル物流ネットワークにわたっており、それぞれが異なる調達リスクとコスト変動プロファイルを抱えています。

コンポーネントレベルでは、NFCコントローラーチップが最も重要な上流依存性です。NXP Semiconductors、STMicroelectronics、Broadcomなどの企業によって製造されるこれらの特殊な半導体は、台湾、韓国、オランダに地理的に集中している高度な半導体製造ノードで生産されます。2021年から2022年の世界的な半導体不足は、近接型決済ハードウェアメーカーがファブ生産能力の制約に対して非常に脆弱であることを示し、端末生産リードタイムは、ピーク時の混乱では8~12週間から52週間以上に延長され、加盟店の端末更新サイクルを直接阻害し、市場成長を鈍化させました。

決済カード、SIMカード、およびデバイスネイティブのセキュアエンクレーブに組み込まれるセキュアエレメントチップは、タンタル、タングステン、コバルトなどのレアアース材料へのアクセスを必要とする特殊な暗号処理シリコンに依存しています。これらの材料の価格動向は、コンゴ民主共和国の供給集中と電気自動車バッテリー部門からの投機的需要により、過去5年間でコバルト価格が3万ドルから8万2,000ドル(約450万円~1,230万円)の間で変動するなど、上昇傾向を示しています。この価格変動は、IDEMIAやInfineon Technologiesなどのセキュアエレメントメーカーに利益圧力を生み出します。

非接触型決済カードに使用されるアンテナおよびインレイ材料は、銅とアルミニウム箔基板に依存しており、両方とも世界の製造需要サイクルに関連して価格が高騰しています。銅価格は2020年から2022年にかけて約35%上昇し、部分的に正常化する前にカード製造の利益を圧迫しました。

ソフトウェアおよびクラウドインフラの依存性は、異なるカテゴリーのサプライチェーンリスクをもたらします。AWS、Microsoft Azure、Google Cloudといったクラウドプロバイダーとの集中した関係は、リアルタイム決済処理プラットフォームにとって潜在的な単一障害点を生み出します。近接型決済インフラ事業者は、この集中リスクを軽減するためにマルチクラウドアーキテクチャをますます展開していますが、移行コストは依然として重要です。半導体チップ市場のダイナミクスは、NFC対応デバイスおよび端末生産が本質的に依存しているため、このエコシステムのハードウェアコスト構造を形成する上で特に影響力があります。

日本の近接型決済市場は、世界的なトレンドに沿って成長を続けており、特にアジア太平洋地域全体が年平均成長率16~18%で最も急速に成長する地域として注目される中で、その一翼を担っています。しかし、日本市場は、他のアジア諸国(特に中国やインドのモバイルファーストエコシステム)とは異なる独自の特性と発展経路を示しています。歴史的に現金志向が強かった日本は、政府のキャッシュレス推進政策、2020年東京オリンピック・パラリンピックを見据えたインフラ整備、そしてパンデミック後の衛生意識の高まりにより、近年、非接触決済の普及が著しく加速しています。現在の世界市場規模は推定256.4億ドル(約3兆8,460億円)であり、日本はその重要な貢献国の一つです。

主要なプレーヤーとしては、Apple PayやGoogle PayがiPhoneやAndroidデバイスへの統合を通じて高い普及率を誇り、VisaやMastercardといった国際的なカードネットワークが非接触決済のインフラを強力に推進しています。SquareのようなPOSソリューション提供企業も、日本の中小企業に非接触決済対応のシステムを提供しています。また、交通系ICカードに代表されるFeliCa技術は、日本独自の非接触決済規格として長らく普及しており、SuicaやPASMOといったカードは、日常生活のさまざまな場面で利用されています。これらは、グローバルなNFC標準と共存しつつ、日本の消費者の利便性を高めています。

日本市場における規制・標準フレームワークでは、資金決済法がデジタル決済サービス全般を規律していますが、近接型決済に特化した規格としては、FeliCaがデファクトスタンダードとして確立されています。加えて、国際的な決済セキュリティ標準であるPCI DSS(Payment Card Industry Data Security Standard)への準拠も、サービス提供者にとって不可欠です。これらのフレームワークは、日本の決済インフラの安全性と信頼性を確保し、消費者の信頼醸成に寄与しています。

流通チャネルは、大手銀行、クレジットカード会社、通信キャリア、そして楽天ペイやPayPayといった国内のフィンテック企業が多様なサービスを提供しています。消費者の行動パターンとしては、当初は現金への強い愛着が見られましたが、QRコード決済とNFC決済の普及により、利便性とポイント還元への関心からデジタル決済への移行が進んでいます。特に、小売店での非接触型決済端末の導入が進み、スマートフォンやウェアラブルデバイスでの「タッチ決済」が日常的な光景となっています。ロイヤリティプログラムとの連携も、日本の消費者が近接型決済を利用する大きな動機の一つです。今後も、国内外のプレーヤーによる技術革新とサービス競争が市場成長を牽引すると見られます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

近接型決済市場(2026-2034年)の堅牢な市場規模推定と予測は、広範な一次情報と包括的な二次調査を組み合わせた厳格な調査方法論に基づいて行われます。このアプローチにより、世界の金融テクノロジー業界のダイナミックな性質を反映した高いデータ整合性と精度が保証されます。当社の推定は、多段階のデータ三角測量により、85~90%の精度水準を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクト&イノベーション担当副社長(モバイル決済) | 30% |

| 加盟店開拓&パートナーシップ担当ディレクター | 25% |

| フィンテックソリューション責任者 | 25% |

| シニアシステムアーキテクト(NFC/非接触型) | 20% |

| Company Type | Representation (%) |

|---|---|

| 決済ゲートウェイプロバイダー | 20% |

| NFC/RFID技術メーカー | 15% |

| POSハードウェア&ソフトウェアベンダー | 25% |

| モバイルウォレット/デジタル決済プラットフォーム | 20% |

| 金融機関/発行銀行 | 20% |

一次調査は、総調査活動の70~80%を占める当社の分析の要石です。この重要な段階では、バリューチェーン全体の主要な業界関係者と直接対話し、直接の洞察を収集し、二次データを検証し、新たな市場動向を理解します。インタビューは、多様な専門家との詳細な電話による議論やバーチャル会議を通じて、構造化されつつも柔軟に対応できるよう実施されます。

主要な一次調査参加者は以下の通りです。

一次インタビューから収集された情報は、近接型決済市場における市場動向、競合状況、規制の影響、技術的進歩、価格戦略、および将来の見通しに関する定性データを取得する上で不可欠です。

二次調査は、当社の一次調査結果を補完し、全体の調査の20~30%を占めます。この段階では、既存の文献、財務報告書、規制文書、および業界出版物を包括的にレビューし、市場の基礎的な理解を構築します。当社の綿密なアプローチにより、他の市場調査ウェブサイトからのデータは排除され、信頼性があり検証可能な情報源のみに焦点を当てています。

利用された情報源は以下の通りです。

https://www.pcisecuritystandards.org/(決済カードセキュリティ標準関連)https://www.europeanpaymentscouncil.eu/(ユーロ圏決済スキーム関連)https://nrf.com/(加盟店導入動向と課題関連)この段階では、分析の文脈的妥当性を確保するため、地域および世界の経済指標に対して市場パフォーマンスのベンチマーキングも行われます。

当社の市場推定フレームワークは、堅牢で正確な市場規模推定を確実にするため、トップダウンおよびボトムアップのアプローチと、多段階のデータ三角測量を組み合わせています。

2026年から2034年までの市場予測は、過去の成長率、マクロ経済要因、技術採用曲線、専門家の洞察を考慮に入れた高度な統計モデリング技術を使用して作成されます。

データの精度とレポートの信頼性を最高水準に保つことは最も重要です。すべてのデータポイント、市場推定、および予測は、厳格な品質保証プロセスを経ています。

この厳格なプロセスにより、当社は85~90%の推定データ精度水準を自信を持って保証し、お客様が情報に基づいた戦略的決定を下すための信頼性のある実用的な洞察を提供します。

消費者は、特に食料品店やバー・レストランの分野で、現金やカードスワイプ取引からタップ&ペイやモバイルウォレットの利用へと移行を加速させています。パンデミック後の衛生志向により、非接触決済の習慣が強化され、NFC対応のPOS端末は高頻度で利用される小売業の業種で標準となっています。この行動の定着が、2033年まで市場の年平均成長率12.9%を維持する主要な構造的推進要因です。

INGENICOのようなハードウェアベンダーとACI Worldwideのようなソフトウェアプラットフォーム間の相互運用性のギャップが、加盟店登録における摩擦を生み、端末の更新サイクルを遅らせています。NFCプロトコルに対するリレーアタックを含むサイバーセキュリティリスクは、規制当局の監視を強化し、発行者のコンプライアンスコストを増加させます。新興市場では、スマートフォンの普及率の低さや4G/5Gカバレッジの不安定さが、特に南米のその他の地域や中東・アフリカの一部で、対応可能な取引量を制限しています。

カードネットワーク事業者であるVisaとMastercardは、プラスチックカードの生産削減をコミットし、近接決済レールに対応する仮想およびデバイスベースの認証情報の発行へと移行しています。NFC取引を通じて実現されるペーパーレスのデジタルレシートは、ドラッグストアやエンターテイメント施設などの大量取引セグメントにおける紙の無駄を直接削減します。投資家は、リアルタイム取引認証をサポートするデータセンター運用の二酸化炭素排出量に基づいて、BFSIテクノロジープロバイダーを審査する傾向が強まっています。

Apple IncはApple Payを通じて、Alphabet IncはGoogle Payを通じて、閉鎖的なエコシステムのデバイス制御を活用し、北米とヨーロッパの消費者向けウォレット市場シェアを支配しています。ネットワークおよび処理の側面では、VisaとMastercardが世界中の近接取引の大部分を管理する受付ルールを設定しています。ハードウェアの既存企業であるINGENICOとIDEMIAは、認定POS端末展開の大きなシェアを占め、新規参入者にとって構造的な障壁となっています。

近接決済インフラを含むBFSIフィンテック分野は、市場規模が約256.4億ドルに達し、継続的な機関投資家の関心を集めています。Square(現在のBlock Inc)とPayPal Holdingsは、ハードウェアとソフトウェアの統合を深めるために、補完的なPOSおよびマーチャントサービス資産の買収を続けています。FISとACI Worldwideはプラットフォーム統合戦略を追求しており、このセグメントでは初期段階のベンチャーラウンドよりもM&Aが主要な資本展開モードであることを示唆しています。

アジア太平洋地域は推定38%と最大の地域シェアを占め、中国の成熟したモバイル決済エコシステムとインドの急速なUPI連携NFC拡大に牽引され、最も急速に成長している地域でもあります。韓国とASEAN市場では、政府主導のキャッシュレス化推進により、端末導入が加速しています。日本とオセアニアは段階的な取引量に貢献していますが、中国の国内プラットフォームは、国境を越えた近接利用事例において、VisaやMastercardのようなグローバルプレイヤーに競争圧力を生み出しています。