1. 体内組織シーラント市場の主要な製品セグメントは何ですか?

市場は製品別に、フィブリン系、コラーゲン系、タンパク質系、合成シーラントに分類されます。フィブリン系シーラントは、心臓血管外科および一般外科における確立された臨床使用により、最大のシェアを占めています。合成シーラントは、重合制御の改善と生物学的リスクの低減を伴う次世代代替品として注目を集めています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

体内組織シーラント市場

体内組織シーラント市場Research Analyst

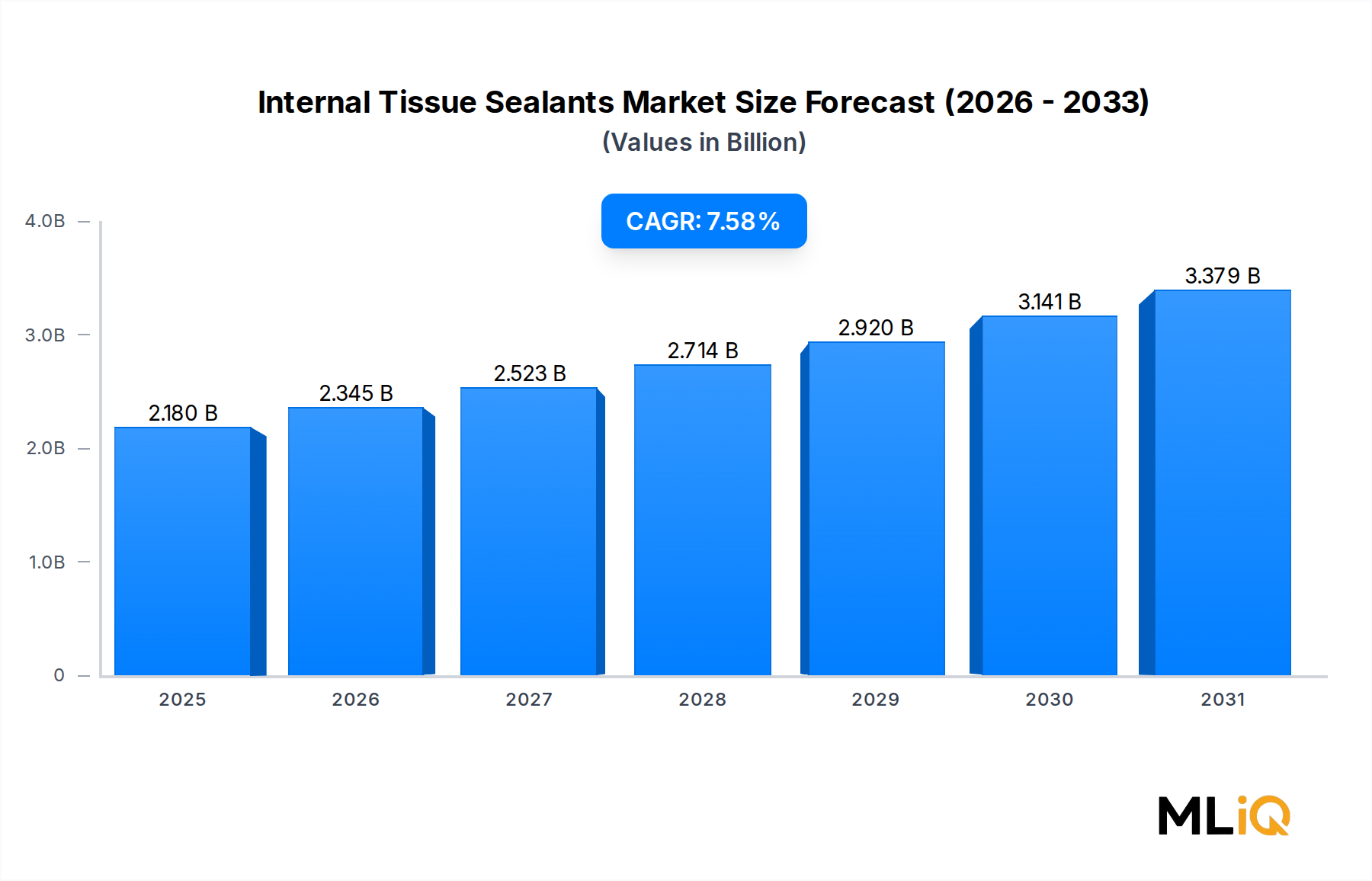

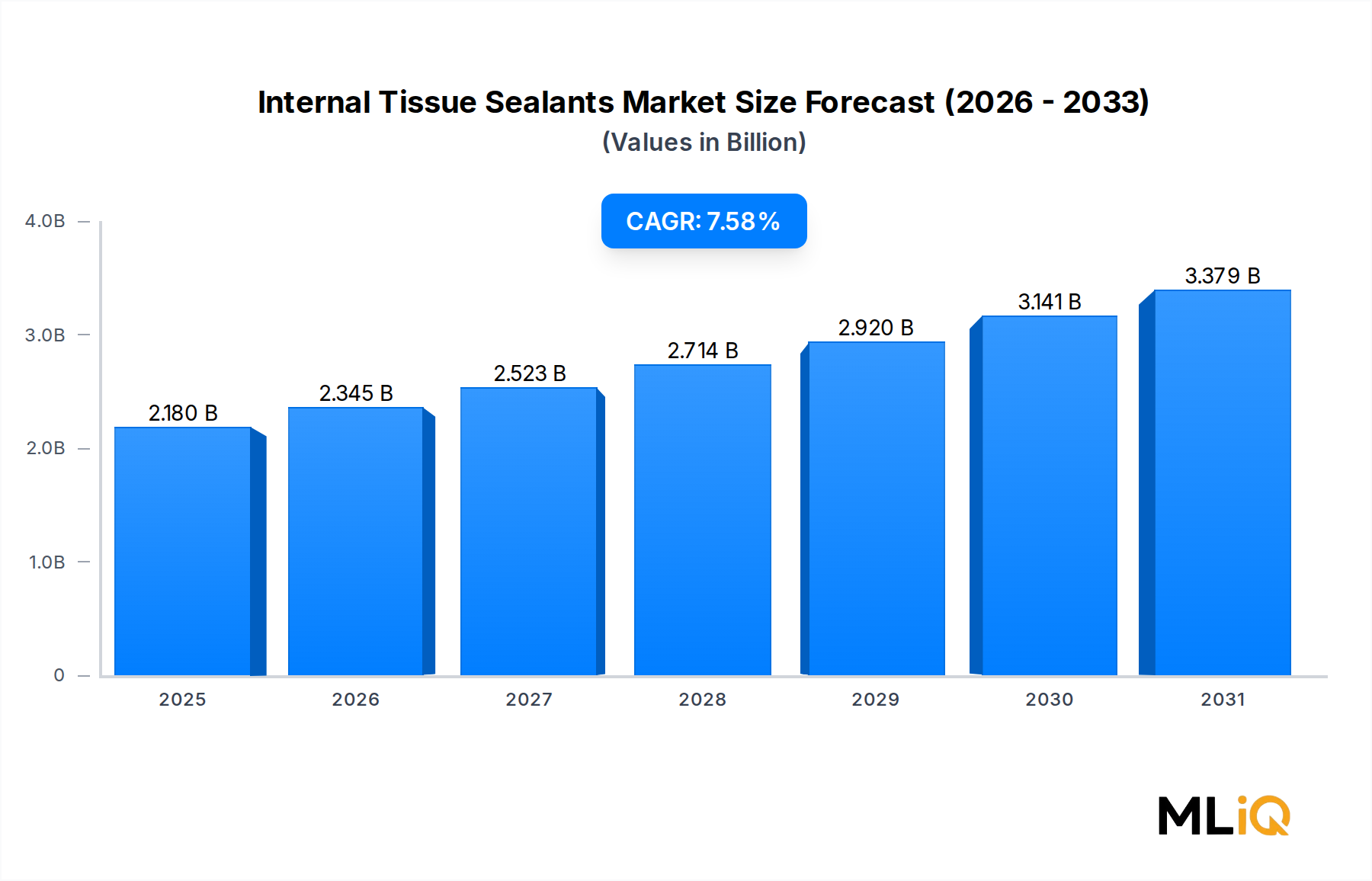

世界の内部組織シーラント市場は、外科手術技術の進化、高齢化する世界人口、低侵襲手技に対する需要の高まりといった複合的な要因に支えられ、構造的に重要な成長局面を迎えています。基準年である2023年において、市場規模は21.8億ドル (約3,270億円)と評価され、2033年までに年平均成長率(CAGR)7.58%で拡大し、予測期間終了時には推定45.1億ドルに達すると見込まれています。この推移は、縫合やステープルといった従来の機械的止血方法から、術中出血を減らし、手術時間を短縮し、術後合併症率を低下させる生物活性シーラントソリューションへの加速的な移行を反映しています。

主な需要促進要因としては、特に心血管外科、整形外科、および一般腹部外科手術における世界的な手術件数の増加と、精密なシーラント製剤を狭いアクセス経路から供給するシステムと互換性のある低侵襲手術(腹腔鏡手術およびロボット支援手術)の採用拡大が挙げられます。高齢化する世界人口、特に高所得国では2023年までに65歳以上の人口が全体の18%近くを占め、外科手術を受ける患者層を大幅に拡大しています。凝固障害や抗凝固療法使用などの併存疾患は、効果的な術中シーラントのさらなる臨床的必要性を生み出しています。

米国および欧州連合における規制上の追い風も、血液製剤輸血の有意な減少を示す機器に対する迅速承認経路を通じて製品承認を加速させています。FDAの画期的医療機器指定は、複数のシーラント開発企業によって市場投入までの期間を短縮するために活用されてきました。一方、償還枠組みも、術後出血合併症に関連するICU滞在の長期化と比較して、高度なシーラントの費用対効果を反映するように徐々に適応しています。

製品組成の観点から見ると、市場はフィブリン系、コラーゲン系、タンパク質系、合成製剤にセグメント化されています。フィブリン系シーラントは引き続き最高の収益シェアを占めていますが、血漿由来製品に内在する疾患伝播リスクへの懸念から、合成ポリマー代替品が勢いを増しています。エンドユーザーの状況は、病院、外来手術センター、専門クリニックの3つに分かれており、病院が支配的なチャネルを構成していますが、外来への手技移行が激化するにつれて、外来手術センターが最速の量的な成長を示しています。

地理的には、北米が世界の収益貢献をリードしており、アジア太平洋地域は中国とインドにおける医療インフラ投資の拡大を背景に、最も急速に成長している地域セグメントです。2033年までの展望は、製品イノベーションサイクル、新たな生体接着技術、および発展途上国の医療システムにおける高度なシーラントの普及拡大に支えられ、建設的です。

フィブリン系シーラントは、内部組織シーラント市場において最大の収益を生み出す製品セグメントを構成しており、2023年の世界市場収益の推定42%~45%を占めています。その優位性は、確立された臨床的エビデンスベース、心血管外科、肝臓外科、神経外科、整形外科の手術における幅広い適用性、およびヒトの凝固カスケードの最終段階を密接に模倣する作用機序に根ざしています。フィブリンシーラントは、濃縮されたフィブリノゲンとトロンビンを出血部位に供給することで、止血機能と組織接着機能の両方を同時に提供する堅牢な凝血マトリックスを生成します。

フィブリン系製品の規制上の成熟度は、重要な競争上の堀です。Tisseel(Baxter International Inc.)やEvicel(Ethicon, Johnson & Johnson)などの製品は、FDA、EMA、および日本の規制当局において幅広い外科的適応承認を得ています。この規制上の広がりにより、病院の調達委員会は、新しい薬剤のための複雑な承認ポートフォリオをナビゲートするのではなく、確立されたフィブリン製品を中心に標準化することができます。その結果、新しい参入者(合成代替品を含む)が説得力のある直接比較臨床データを通じて克服しなければならない、深く定着した処方集の地位が生まれています。

フィブリン系セグメントの最前線で事業を展開する主要企業には、以下が挙げられます。

Ethicon (Johnson & Johnson):日本の外科市場において高いシェアを持ち、医療機器のリーディングカンパニーです。Evicelをヒト血漿由来シーラントとして、特に高出血リスクのある肝臓外科手術向けに位置づけており、堅牢な臨床エビデンスの蓄積に支えられています。

Baxter International Inc.:日本市場でも主要な医療製品サプライヤーです。TisseelおよびArtissプラットフォームの継続的なライフサイクル管理を通じてリーダーシップを維持しており、EASYSPRAYエアロゾルアプリケーターシステムを含むデリバリーシステム革新に多額の投資を行い、腹腔鏡手術での有用性を拡大しています。

B. Braun Melsungen AG:日本法人であるB. Braun Aesculap Japanを通じて、日本の医療現場に幅広い製品を提供しています。同社のBeriplastフィブリンシーラントプラットフォームは、自社の血漿分画能力に支えられており、第三者の血漿供給業者に依存する競合他社と比較して、原材料供給の安全性と製造コスト上の優位性を提供します。

Sanofi S.A.:日本でも医薬品事業を展開する大手製薬企業です。一部の市場においてBeriplastプラットフォームを通じてフィブリンシーラントセグメントに貢献しており、血漿分画インフラストラクチャを活用しています。

Integra LifeSciences Holdings Corporation:日本法人を通じて、脳神経外科や再生医療分野で事業を展開しています。組織シーラントの応用領域と交差するコラーゲンマトリックス技術を、特に硬膜修復や脊椎手術に適用しており、シーラント特性が脳脊髄液漏れの防止に不可欠です。

C.R. Bard, Inc. (現在はBDの一員):BD(Becton, Dickinson)は日本市場でも医療機器の主要なプレーヤーです。買収後、BDの広範なグローバル商業ネットワークからの販売テコ入れにより、主に血管外科および腫瘍外科セグメントにおいて止血およびシーラント技術を提供しています。

Pfizer Inc.:日本でも大きなプレゼンスを持つグローバル製薬企業です。関連する血漿由来生物製剤分野に参加し、シーラント関連製品カテゴリに歴史的に関与しています。シーラントセグメントにおける戦略的ポジショニングは、主にパートナーシップやライセンス契約を通じて行われ、直接的な商業製品リーダーシップではありません。

CRYOLIFE INC.:心臓血管外科生体材料に特化しており、BioGlue Surgical Adhesiveが主要製品です。複雑な心血管再建手術での採用を促進するため、外科医トレーニングと臨床教育プログラムに多額の投資を行っています。

COHERA MEDICAL, INC.:乳房切除術および再建手術後の漿液腫形成を軽減するために設計された合成組織接着剤に焦点を当てています。同社のTissuGlu製品はFDA承認を取得しており、より広範なシーラントの連続体内で、術後合併症の異なるカテゴリに対処する閉鎖吸引ドレナージの代替品として位置づけられています。

TISSUEMED LTD.:英国に拠点を置く専門企業で、肺および心血管外科手術用途向けに特別に設計された生体吸収性組織シーラントパッチを開発しています。同社のTissuePatchプラットフォームは、胸部手術後の空気漏れや体液漏れの防止に対処し、肺切除術における臨床的に重要な未解決のニーズに応えています。

このセグメントのシェアは断片化するよりも統合される傾向にあります。一部の市場(特に韓国、インド、ブラジル)ではバイオシミラーおよびジェネリックのフィブリンシーラントが登場していますが、高急性期の外科手術においては、製品の一貫性と規制上のトレーサビリティが最重要視されるため、プレミアムブランド製品が不釣り合いな価値を獲得し続けています。心臓外科や肝切除の臨床意思決定者は、術中失敗が生命を脅かす結果をもたらす可能性があることを考慮すると、確立されたフィブリンシーラントを代替することに特に消極的です。

フィブリン系製品のリーダーシップに対する主要な競争上の脅威は、合成ポリマーシーラントから来ています。これらはヒト血漿由来の投入物を排除し、ウイルス伝播リスクから本質的に解放され、血液供給連鎖の制約から独立しているため、推定年平均成長率(CAGR)9.1%という高い成長率で伸びています。しかし、フィブリン製品は優れた生体適合性プロファイルと生分解性指標を維持しており、神経組織や小児外科を含む敏感な解剖学的領域での使用が引き続き好まれています。フィブリン系セグメントは、予測期間を通じて絶対的な収益リーダーシップを維持しつつ、徐々に合成製品にパーセンテージシェアを譲るものと予想されており、より広範な内部組織シーラントの競争構造における古典的な成熟対成長のダイナミクスを表しています。

フィブリン系シーラントの製品パイプライン活動は、安定特性の延長(特に手術野での再構成の複雑さを軽減する凍結乾燥単一成分システムの開発)と、da Vinciシステムを含むロボット支援手術プラットフォームとの互換性達成に焦点を当てています。そこでは、標準的なスプレーアプリケーターがトロカール送達のために再設計を必要とします。

内部組織シーラント市場は、2033年まで成長の勢いを維持するために市場参加者が乗り越えなければならない、定量化可能な需要ドライバーと構造的制約の集合体によって形成されています。

ドライバー1 — 外科手術量の拡大:WHO Lancet委員会推定によると、世界の年間主要手術件数は2022年時点で3億1,300万件を超え、中所得国の医療システムがアクセスを拡大するにつれて、2030年までに約14%増加すると予測されています。追加の主要外科手術はそれぞれ、特に止血の複雑性が高い心血管外科、整形外科、消化器外科手術において、組織シーラントの潜在的な消費イベントとなります。この量的なダイナミクスは、製品価格の圧力に関係なくシーラントの利用率を直接的に増幅させます。

ドライバー2 — 低侵襲手術(MIS)への移行:腹腔鏡手術およびロボット支援手術は現在、先進国市場における選択的腹部手術の約55%を占めています。これらの技術は、細い器具を介して送達可能なシーラント製剤を必要とし、MISツールセットと互換性のあるスプレー式、注射式、ハイドロゲルベースのシーラントシステムに対する研究開発投資を推進しています。この手技の移行は、対象市場を拡大し、同時に参入障壁を高める製品革新の必要性を生み出しています。

ドライバー3 — 血液管理プログラム:Society for the Advancement of Blood Managementによると、2023年時点で世界の4,000を超える病院が患者血液管理(PBM)プロトコルを採用しています。これらのプログラムは、同種血輸血率を削減するための標準治療の補助として、局所止血剤とシーラントの使用を制度化しており、米国では1単位あたり500ドル~1,200ドルを超える費用がかかります。PBMフレームワーク内でのシーラント採用の経済的根拠は定量的に説得力があります。

制約1 — 高い製品コスト:プレミアム組織シーラントは、製剤と適用量に応じて、1手技あたり平均200ドル~800ドルのコストがかかります。これは、コストに制約のある病院システム、特に新興市場やシーラントコストが固定された手技支払いにバンドルされるDRGベースの償還構造において、相当な調達抵抗を生み出しています。

制約2 — コールドチェーン要件:血漿由来のフィブリンシーラントは通常、2℃~8℃の冷蔵保存を必要とし、未発達なコールドチェーンインフラを持つ医療システム(サハラ以南のアフリカ、東南アジア、南米の農村市場など)に不釣り合いな負担を課し、流通拡大を制約する物流の複雑さと腐敗のリスクを伴います。

制約3 — 規制の複雑性:内部組織シーラントは、複数の法域において医療機器と生物製剤の間の規制境界にまたがっており、単一分類の製品と比較して、開発期間を延長し、市場投入前の投資要件を推定20%~35%増加させる二重の承認プロセスに服しています。

内部組織シーラント部門の競争環境は、確立されたメドテック企業および製薬コングロマリット間の中程度の集中度と、専門的な生体接着剤開発企業の階層によって特徴づけられます。

Ethicon (Johnson & Johnson):EvicelおよびSurgiflo止血マトリックスを通じてかなりの市場シェアを占めています。Ethiconは、シーラントポートフォリオをより広範な外科プラットフォーム戦略と統合し、エネルギーデバイス、縫合糸、止血剤を含むバンドルソリューションを提供することで、病院システムとの購入関係を強化しています。日本でも主要なサプライヤーです。

Baxter International Inc.:TisseelおよびArtiss製品を通じて、フィブリンシーラントセグメントにおいて最も強力なグローバルポジションの1つを保持しています。同社は、すぐに使用できる製剤やアプリケーターの革新を含むデリバリーシステムの進化に継続的に投資しており、成熟市場と新興市場の両方で普及をサポートするグローバルな商業インフラから利益を得ています。日本でも重要な事業を展開しています。

B. Braun Melsungen AG:欧州で強力な外科用消耗品の存在感を持つ多角的なメドテック企業です。そのBeriplastフィブリンシーラントプラットフォームは、同社の社内血漿分画能力に支えられており、第三者の血漿供給業者に依存する競合他社と比較して、原材料供給の安全性と製造コスト上の優位性を提供します。日本市場でも広範な活動を行っています。

BD (C.R. Bard, Inc.):買収後、BD(Becton, Dickinson)企業構造内で事業を展開しています。主に血管外科および腫瘍外科セグメントにおいて止血およびシーラント技術に貢献しており、BDの広範なグローバル商業ネットワークから流通上の優位性を得ています。日本でも非常に強い存在感を持つ医療機器メーカーです。

Integra LifeSciences Holdings Corporation:脳神経外科および再生医療ポートフォリオで知られています。Integraは、硬膜修復や脊椎手術など、シーラント特性が脳脊髄液漏れ防止に不可欠な組織シーラント応用分野と交差するコラーゲンマトリックス技術を適用しています。日本にも拠点を持ち活動しています。

Sanofi S.A.:血漿由来製品能力を持つグローバル製薬リーダーであり、フィブリンシーラントの製造を支えています。Sanofiのシーラント市場における戦略的姿勢は、その血漿分画インフラが競争力のあるコストポジションを提供する地理的市場にますます焦点を当てています。日本でも大規模な製薬事業を展開しています。

Pfizer Inc.:関連する血漿由来生物製剤の分野に参加し、シーラント関連製品カテゴリに歴史的に関与しています。シーラントセグメントにおける戦略的ポジショニングは、主にパートナーシップやライセンス契約を通じて行われ、直接的な商業製品リーダーシップではありません。日本でも医薬品のトップ企業の一つです。

CRYOLIFE INC.:心臓血管外科生体材料に特化しており、BioGlue Surgical Adhesiveが主要製品です。同社は、複雑な心血管再建手術での採用を促進するため、ターゲットを絞った買収や外科医トレーニングおよび臨床教育プログラムへの多額の投資を行っています。

COHERA MEDICAL, INC.:乳房切除術および再建手術後の漿液腫形成を軽減するように設計された合成組織接着剤に焦点を当てています。同社のTissuGlu製品はFDA承認を取得しており、より広範なシーラントの連続体内で、術後合併症の異なるカテゴリに対処する閉鎖吸引ドレナージの代替品として位置づけられています。

TISSUEMED LTD.:英国に拠点を置く専門企業で、肺および心血管外科手術用途向けに特別に設計された生体吸収性組織シーラントパッチを開発しています。同社のTissuePatchプラットフォームは、胸部手術後の空気漏れや体液漏れの防止に対処し、肺切除術における臨床的に重要な未解決のニーズに応えています。

2023年1月:Baxter International Inc.は、直径5 mmの腹腔鏡トロカールポートに対応する更新されたEASYSPRAY送達システムのFDA承認を拡大しました。これにより、Tisseelの低侵襲腹部手術における適用性が広がり、長年の臨床的な送達課題に対処しました。

2023年3月:CryoLife Inc.は、改造されたゲル化速度論を持つ次世代BioGlue製剤の重要な臨床試験の完了を発表し、大動脈再建手術において元の製剤と比較して止血までの時間を23%改善したことを示しました。

2023年6月:TissueMed Ltd.は、EU医療機器規制(MDR)の下でそのTissuePatch4生体吸収性シーラントパッチのCEマーク更新を確保しました。これは、従来のMDDフレームワークと比較してMDRの下での技術ファイル要件が強化されたことを考えると、重要な規制上のマイルストーンです。

2023年9月:Ethiconは、米国とドイツの47の大学医療センターで臨床結果登録イニシアチブを開始し、肝切除手術におけるEvicelと濃厚赤血球輸血の費用対効果を裏付ける実世界の証拠を生成しました。

2023年11月:Cohera Medical, Inc.は、主要な欧州の外科用ディストリビューターとの間で、フランス、ドイツ、ベネルクス地域全体でTissuGluの利用可能性を拡大するための流通契約を発表しました。これは、同社が西ヨーロッパの再建外科市場への戦略的な進出を反映しています。

2024年2月:Integra LifeSciences Holdings Corporationは、ポリエチレングリコール(PEG)架橋化学を利用したハイドロゲルベースの硬膜シーラント技術に焦点を当てたバイオテクノロジースタートアップとの共同開発パートナーシップを発表し、合成シーラント成長セグメントへの戦略的関心を示しました。

2024年4月:B. Braun Melsungen AGは、中国でそのフィブリンシーラントプラットフォームのNMPA承認を取得しました。これは主要な市場アクセス上のマイルストーンとなり、急速に拡大する中国の心臓外科セグメントをターゲットとした商業発売を可能にしました。

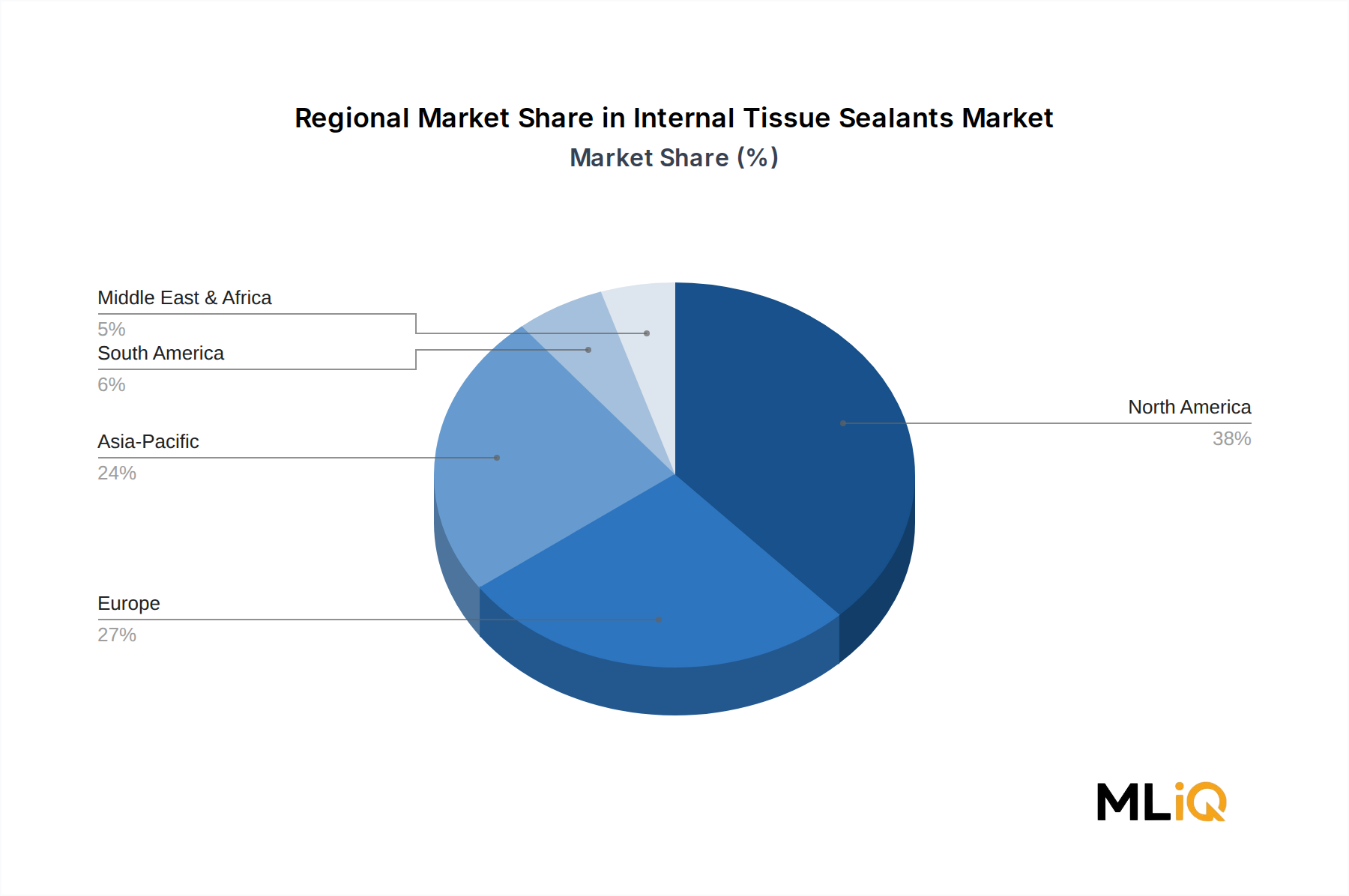

内部組織シーラント部門の地理的収益分布は、主要な5つの地域における外科インフラの成熟度、償還制度、および規制環境の相互作用を反映しています。

北米は最大の地域収益シェアを占めており、2023年の世界市場価値の約38%~40%、金額にして約8.3億ドル~8.7億ドルと推定されています。米国が主な推進力であり、世界最高の1人あたり手術実施率、確立された患者血液管理プロトコル、およびDRG(診断群分類)圧力にもかかわらず、高複雑度症例におけるプレミアムシーラントの使用を許容する償還環境によって支えられています。地域CAGRは2033年まで約6.8%と予測されており、市場の成熟度と継続的な製品革新サイクルが影響しています。

欧州は第2位の地域セグメントであり、世界収益の推定28%~30%を占めています。ドイツ、フランス、英国が主要な国内市場であり、それぞれ強力な公衆衛生システムの外科手術量と確立されたメドテック償還枠組みに支えられています。EU MDRへの移行は一時的に新製品導入を抑制しましたが、製品品質基準を高め、最終的には準拠したポートフォリオを持つ確立された企業に利益をもたらすと予想されています。欧州地域のCAGRは推定6.5%です。

アジア太平洋地域は最も急速に成長している地域セグメントであり、中国、インド、日本、韓国に牽引され、2033年まで年平均成長率(CAGR)10.2%で拡大すると予測されています。中国の国家医療保障局改革は、手術に対する保険適用範囲を拡大しており、シーラント需要の大幅な成長を生み出しています。インドの成長する民間病院ネットワークと医療観光量の増加は、シーラント採用と互換性のある標準化された手術量を増加させています。日本と韓国は、高度な医療インフラとプレミアム消費市場であり、

日本における内部組織シーラント市場は、アジア太平洋地域全体の成長を牽引する重要な存在です。グローバル市場が2023年に21.8億ドル(約3,270億円)と評価され、2033年には45.1億ドル(約6,765億円)に達すると予測される中、日本はその先進的な医療システムと高い高齢化率を背景に、プレミアム製品への強い親和性を持つ成熟した消費市場として位置づけられています。高齢化の進展は外科手術の需要を増加させ、特に心血管外科、整形外科、消化器外科といった高複雑度手術において、止血と組織接着の補助としてのシーラントの利用が不可欠となっています。また、日本の医療機関は、患者の安全と治療の質を最優先するため、確立された臨床エビデンスと高い信頼性を持つ製品を重視する傾向にあります。これにより、フィブリン系シーラントのような実績のある製品が市場で確固たる地位を築いています。

市場で主要な役割を果たす企業としては、Ethicon(ジョンソン・エンド・ジョンソン)、Baxter International Inc.、B. Braun Melsungen AG、BD(C.R. Bard, Inc.)、Integra LifeSciences Holdings Corporation、Sanofi S.A.、Pfizer Inc.といったグローバル企業が日本の現地法人を通じて事業を展開しています。これらの企業は、革新的な製品の導入、臨床トレーニング、そして日本の規制要件への適合を通じて、市場での競争力を維持しています。例えば、EthiconのEvicelやBaxterのTisseelといった製品は、日本の医療現場で広く認知され、利用されています。

日本における内部組織シーラントの規制フレームワークは、主に厚生労働省(MHLW)および医薬品医療機器総合機構(PMDA)が管轄する「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(PMD法)に基づいています。PMDAは、医療機器の承認、審査、安全対策を担当し、厳格な品質管理システム(QMS)要件を課しています。シーラントは医療機器または体外診断用医薬品として分類され、それぞれ異なる承認プロセスを経る場合があります。製品の一貫性、トレーサビリティ、そして臨床的安全性に関する厳格な基準が求められており、これは特に血漿由来製品において重要視されます。

流通チャネルに関しては、日本では多層的な流通構造が一般的です。メーカーから大手医療機器卸売業者、地域の中小卸売業者を経て、最終的に病院や診療所に製品が供給されます。この過程で、品質管理と迅速な供給体制が重要となります。日本の医療従事者の行動パターンとしては、新しい技術や製品の導入には慎重な姿勢が見られますが、一度有効性や安全性が確立されれば、高い忠誠度を示す傾向があります。費用対効果も考慮されますが、手術結果への影響が大きく、患者の生命に関わる製品においては、安全性と品質が最も重視されます。コールドチェーン要件を持つ血漿由来シーラントは、物流面での課題を伴いますが、日本においては高度に発達したコールドチェーンインフラがその課題を軽減しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.58% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法の基盤は、広範な一次調査にあり、データ収集全体の75%を占めます。この厳格なアプローチにより、主要な業界関係者から直接、最新かつ詳細な独自性の高いインサイトが得られ、市場トレンド、競合状況、新たな機会の実証が可能になります。社内組織接着剤のバリューチェーン全体にわたる多様なステークホルダーパネルに対し、電話および対面での詳細な構造化インタビューを実施します。この反復的なプロセスにより、二次情報源から得られた初期の発見事項の継続的な検証と精緻化が可能になります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 外科技術部長/外科部長 | 30% |

| 医療機器調達ディレクター | 25% |

| 臨床開発担当VP(メドテック) | 25% |

| 外来手術センター管理者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 社内組織接着剤メーカー | 35% |

| 医療機器販売業者 | 20% |

| 病院薬局・購買部門 | 25% |

| 外来手術センター管理部門 | 10% |

| 専門手術クリニック責任者 | 10% |

一次調査を補完するため、二次調査は手法の25%を占め、市場分析に強力な基盤と包括的な背景を提供します。当社の二次調査には、数多くの信頼できる公開情報および独自情報源からの厳格なデータマイニングが含まれます。

利用した主要情報源:

除外ポリシー:当社は、当社の調査結果の独創性、完全性、および独自性を維持するため、他の市場調査ウェブサイトからのデータや分析の使用を厳しく避けています。

当社の市場規模算出および予測手法は、トップダウンアプローチとボトムアップアプローチを統合し、多層的なデータトライアンギュレーションと組み合わせて、市場推定における最大限の精度、一貫性、および堅牢性を確保します。本レポートの予測期間は2026年から2034年までです。

当社は、非常に信頼性が高く、実行可能な市場インテリジェンスを提供することにコミットしています。当社の厳格な手法と多段階の検証プロセスにより、市場予測および規模算出において85-90%のデータ精度レベルを保証することが可能になります。

市場は製品別に、フィブリン系、コラーゲン系、タンパク質系、合成シーラントに分類されます。フィブリン系シーラントは、心臓血管外科および一般外科における確立された臨床使用により、最大のシェアを占めています。合成シーラントは、重合制御の改善と生物学的リスクの低減を伴う次世代代替品として注目を集めています。

北米とヨーロッパは高度な組織シーラント製品の純輸出国であり、現地生産が限られているアジア太平洋地域およびラテンアメリカ市場に供給しています。米国、ドイツ、フランスには、バクスター インターナショナルやブラウン・メルズンゲンAGなどの主要な生産施設があります。FDA、EMA、PMDA間の規制調和のギャップは貿易摩擦を生み出し、日本や韓国での市場参入を遅らせています。

世界的な手術件数、特に低侵襲手術や腹腔鏡手術の増加が、主要な需要促進要因です。北米とヨーロッパにおける高齢化人口の増加は、止血管理を必要とする心臓血管外科、整形外科、外傷手術の発生率を高めています。2023年から2033年に予測される年平均成長率7.58%は、エチコンやCRYOLIFE INC.などの企業による生物製剤および外科補助技術への継続的な投資を反映しています。

フィブリン系シーラントは、血漿由来の原材料コストと複雑なコールドチェーン物流のため、1単位あたり200ドルから600ドルという高価格で取引されています。合成シーラント製品はより低い価格帯で参入しており、既存の生物製剤製品のマージンを圧迫しています。北米の病院共同購入組織(GPO)は、価格に下方圧力をかけ、メーカーをバンドル契約モデルへと推進しています。

フィブリン系シーラントの原材料としてヒトまたはウシの血漿に依存することは、血漿献血率やドナースクリーニングの順守に関連するサプライチェーンの脆弱性を生み出します。FDAおよびEMAの厳格な生物製剤承認経路は、新規製剤の市場投入までの期間を3~5年延長します。TissuMed Ltd.やCohera Medicalのような企業は、ファイザー INC.やインテグラ ライフサイエンスなどの大手既存企業と競合する能力を制限する資金調達と規模拡大の制約に直面しています。

ムール貝にヒントを得た接着性ポリマー、ハイドロゲルベースのシーラント、バイオエンジニアリングされた細胞外マトリックス製品は、従来のフィブリン系およびコラーゲン系シーラントに挑戦する新たな代替品です。内視鏡処置における標的シーリングを改善するために、ナノテクノロジーを応用したデリバリーシステムが研究されています。サノフィ S.A.やインテグラ ライフサイエンス ホールディングス コーポレーションは、2020年代後半までにセグメントの境界を再定義する可能性のある次世代生体材料プラットフォームに投資している企業のいくつかです。