1. インシュアテック市場の需要を促進する主要な成長要因は何ですか?

AIを活用した引受、クラウドベースの契約管理、IoT対応のリスクモデリングの導入が主要な需要促進要因です。請求処理のデジタル化と不正削減に対する規制圧力により、生命保険および損害保険セグメント全体でプラットフォーム投資が加速しています。ビッグデータ分析の統合により、保険会社はより正確な数理的精度でリスクを評価し、損害率を圧縮することができます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

インシュアテック市場

インシュアテック市場Research Associate

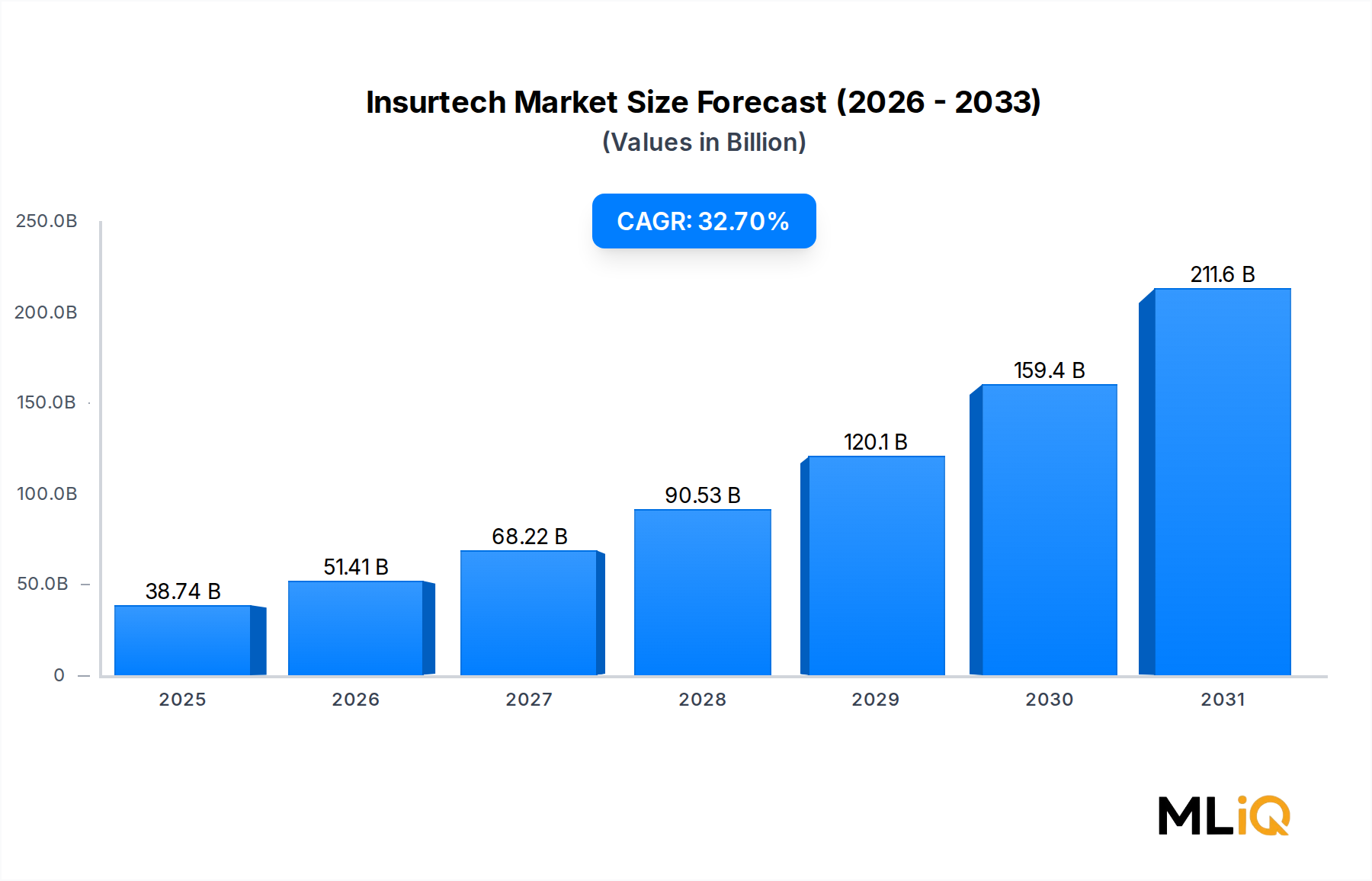

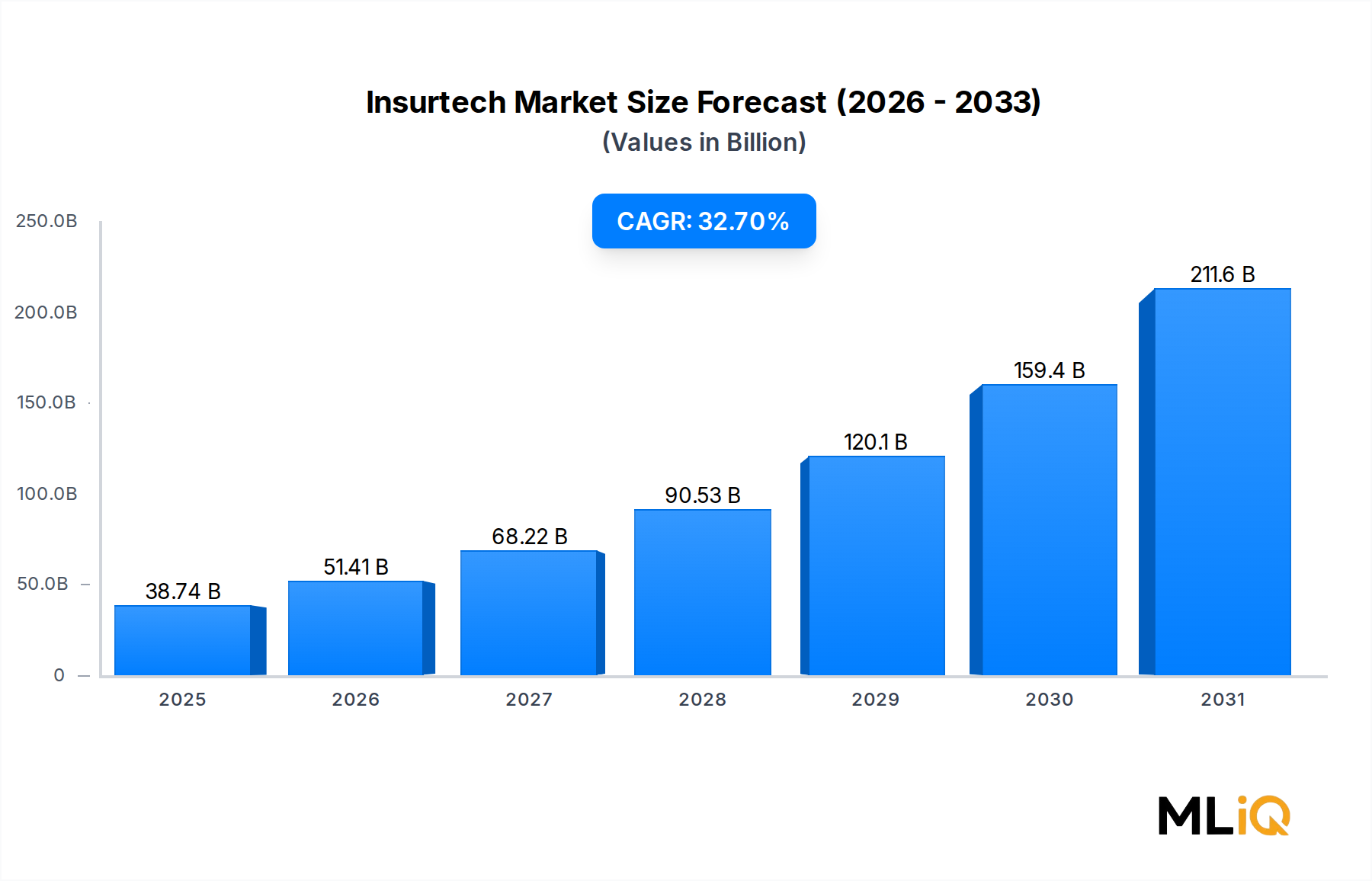

世界のインシュアテック市場は、先進的なデジタル技術の融合、変化する消費者の期待、そして従来の保険モデルにおける構造的な非効率性を背景に、変革的な拡大期を迎えています。基準年現在、市場規模は概算で387億4,252万ドル(約5兆9,200億円)と評価されており、2025年〜2033年の予測期間を通じて実質的に拡大し、32.7%という堅調な年平均成長率(CAGR)を記録すると予測されています。この成長軌道により、インシュアテック部門は広範な金融サービスエコシステムの中で最も急速に成長している分野の一つとして位置付けられています。

この市場の主要な需要推進要因は、現在のBFSI(銀行、金融サービス、保険)業界を特徴づけるデジタル化の要請に深く根ざしています。世界中の保険会社は、損害率の削減、引受精度の向上、請求処理の合理化という、いずれもインシュアテックプラットフォームが測定可能な影響をもたらす分野において、高まる圧力に直面しています。人工知能と機械学習は基盤技術として台頭し、リアルタイムのリスク評価と行動分析を可能にしています。クラウドベースのインフラは、大規模なデジタル変革を求める中堅保険会社にとっての設備投資の負担を軽減しました。

マクロ経済的な追い風も、この軌道をさらに強化しています。新興国、特にアジア太平洋地域およびラテンアメリカにおける保険普及率の上昇は、軽量なデジタルファースト型保険モデルの新たな対象市場を生み出しています。一方、欧州連合、英国、および米国における規制の現代化は、インシュアテック製品の投入障壁を低減するサンドボックス環境を段階的に作り出しています。

需要面では、パンデミック後の行動変化が、オンデマンド型、組み込み型、パーソナライズ型保険商品に対する消費者の需要を加速させました。これにより、使用量連動型保険(UBI)、パラメトリック保険、マイクロインシュアランスといった、レガシーキャリアが効率的に再現することが困難な、インシュアテックネイティブな製品カテゴリーの戦略的関連性が高まりました。

競争の観点から見ると、市場は、純粋なインシュアテックスタートアップ、既存の保険会社傘下のデジタルベンチャー、そしてこの分野に参入するエンタープライズテクノロジーベンダーからなるハイブリッドなエコシステムによって特徴付けられています。インシュアテックセグメントへのベンチャーキャピタルおよびプライベートエクイティの資金流入は、近年、年間数十億ドルの閾値を超え、長期的な構造的機会に対する投資家の信頼を裏付けています。

今後、2025年〜2033年の予測期間では、プラットフォーム統合の激化が見込まれ、大手プレイヤーがテレマティクス、サイバー保険モデリング、請求自動化のニッチな専門企業を買収するでしょう。生成AIと保険のパーソナライゼーションの交差点は、短期的に最も破壊的な発展となる可能性があります。この10年が進むにつれて、独自のデータ資産と意思決定エンジンを構築する組織が優位な市場地位を確立する可能性が高いです。

要約すると、インシュアテック市場は、実験的な成長段階から、明確に定義された収益源、スケーラブルな技術スタック、そしてイノベーションの速度に追いつき始めた規制の枠組みを備えた、世界の保険バリューチェーンの構造的に成熟したセグメントへと移行しています。

インシュアテック市場におけるすべてのセグメンテーション軸(提供タイプ、導入モデル、エンドユーザーの垂直分野、アプリケーション機能)の中で、テクノロジーセグメントが主要な収益源となる側面として際立っており、その中でも人工知能(AI)が最大かつ最も急速に統合が進むシェアを占めています。この優位性は偶然ではなく、AIが保険バリューチェーン全体で最も労働集約的でエラーが発生しやすく、コストのかかるプロセスを自動化する上で果たす構造的な役割を反映しています。

インシュアテックエコシステムへのAIの浸透は、複数の機能レイヤーにわたります。引受においては、AI駆動モデルが数理計算スプレッドシートのワークフローを、テレマティクスデータや衛星画像から社会的行動シグナルまで、構造化データと非構造化データを同時に処理する動的で継続的に学習するリスクエンジンに置き換えます。この能力は、複合損害率を直接削減します。複合損害率は、従来の保険会社では、競争の激しい分野で歴史的に利益率をほぼ損益分岐点まで圧迫する範囲で推移してきました。

請求管理では、AIを搭載したコンピュータビジョンと自然言語処理により、定型的な損害保険請求の一貫処理が可能になり、平均的な和解サイクルを数日または数週間から数時間へと短縮します。いくつかの主要なインシュアテックプラットフォームは、複雑度の低い請求に対するストレート・スルー・プロセッシング率が70%を超えることを報告しており、これは手動またはルールベースのレガシーシステムでは達成不可能な指標です。

クラウドコンピューティングは、インシュアテック市場における2番目に重要なテクノロジーサブセグメントです。その導入レイヤーでの優位性により、オンプレミスインフラのプロビジョニングの摩擦なしにAIアプリケーションを大規模に提供することが可能になります。保険会社によるクラウドネイティブアーキテクチャへの急速な移行も、サードパーティデータプロバイダー、テレマティクスベンダー、再保険プラットフォームとのAPIベースの統合を可能にし、インシュアテックのビジネスモデルが依存する相互運用可能なデータ環境を構築しています。

ブロックチェーンは、今日の収益シェアは小さいものの、再保険決済、パラメトリック請求のトリガー、不正行為グループの崩壊といった高価値ユースケースで牽引力を得ています。欧州およびアジア市場におけるいくつかのコンソーシアム主導のブロックチェーンイニシアチブは、パイロット段階から実運用段階へ移行しており、技術が理論的コンセプトから運用インフラへと進化していることを示しています。

ビッグデータとビジネスアナリティクスは、AIモデルが訓練・検証される基盤となるレイヤーとして機能し、テクノロジーエコシステムを完成させます。請求履歴、気象データベース、地理空間リポジトリ、行動プロファイルなど、多様なソースからペタバイト規模のデータセットを取り込み、正規化し、分析する能力こそが、高性能なインシュアテックプラットフォームと、差別化の少ないデジタル保険仲介業者を区別するものです。

IoTサブセグメントは、特にコネクテッドホーム、商用車両フリートテレマティクス、産業機器モニタリングの状況において、損害保険分野での採用が加速しています。IoT生成センサーデータは、保険会社に継続的なリアルタイムのリスク情報を提供し、動的な価格設定の精度を劇的に向上させます。

AIセグメントの優位性を牽引する主要プレイヤーには、AIベースの不正検出と請求インテリジェンスを専門とするShift Technology、再保険会社向けのデータ調和に注力するQuantemplate、そして世界初の完全デジタル保険会社として運営され、独自のAI引受インフラを大規模に構築した衆安保険(Zhongan Insurance)が含まれます。生成AI機能が顧客向け保険アドバイスツールや内部の数理計算ツールに統合されるにつれて、広範なテクノロジー分野におけるAIサブセグメントのシェアは2033年までさらに成長し、インシュアテックの分類全体におけるこのセグメントの優位性を強化すると予想されます。

インシュアテック市場は、構造的に重要な一連の需要推進要因によって推進されており、それぞれが定量化可能で運用に基づいています。一方で、特定の地域やサブセグメントにおける成長のペースを調整する特定可能な制約にも直面しています。

主な推進要因は、従来の保険業務における文書化された非効率性です。業界のベンチマークによると、レガシー保険会社における管理費用は、既収保険料の25%から35%を占めるのに対し、デジタルネイティブなインシュアテックキャリアでは一桁台の割合です。このコストギャップは、既存企業と新規参入企業の両方にとって、テクノロジーを介した運用モデルを採用する説得力のある経済的インセンティブを生み出します。

世界的なデジタルインフラの拡大は、2番目の重要な実現要因です。東南アジア、サハラ以南のアフリカ、南アジアにおけるモバイルインターネット普及率は、モバイルファーストの保険流通を大規模に経済的に実行可能にする閾値を超えています。インドやインドネシアのような市場では、伝統的な代理店ネットワークが人口規模に対して浸透度が低い一方で、デジタル流通チャネルは、対象となる被保険者人口を桁違いに拡大しています。

インシュアテックへのベンチャーキャピタル投資は促進剤として機能してきました。2020年代初頭までに、世界のインシュアテック資金調達は累計で数百億ドルに達し、後期ラウンドでは、短期的な収益性よりもプラットフォームのスケーラビリティに対する投資家の確信が反映されています。

しかし、市場は重大な制約に直面しています。欧州のGDPRや米国の州レベルのプライバシー法を含むデータプライバシー規制は、引受とパーソナライゼーションのために行動データに依存するインシュアテックプラットフォームに、相当なコンプライアンス上の負担を課します。コンプライアンスの達成と維持にかかるコストは、限られた法務およびエンジニアリングリソースを持つ初期段階の企業を不利にする可能性があります。

サイバーセキュリティリスクは二重の脅威を表します。インシュアテックプラットフォームが機密性の高い保険契約者データを蓄積するにつれて、それらは高価値の標的となり、データ環境を保護するための運用コストを増加させます。さらに、数理モデルリスク — AI駆動の引受モデルが偏った、または差別的な結果を生み出す可能性 — は、特に生命保険および健康保険の分野で、規制当局の監視を強めており、特定のAIアプリケーションの導入を制約する可能性があります。

最後に、保険ドメインの専門知識とデータサイエンス能力の交差点における人材不足は、インシュアテック市場全体のプラットフォーム開発の速度にとってボトルネックのままであります。

インシュアテック市場の競争環境は、テクノロジーネイティブなスタートアップ、デジタル変革を遂げた既存企業、およびエンタープライズITベンダーの多様な組み合わせによって定義されており、それぞれがバリューチェーン内で明確な戦略的位置を占めています。

Wipro Limited: 重要な保険事業を持つ多国籍テクノロジーサービス会社で、アジア太平洋地域を含むグローバルな保険企業に対し、デジタル変革コンサルティング、AI導入、クラウド移行サービスを提供しています。

Quantemplate: 再保険分野に特化したデータ変換および分析プラットフォームで、異種データソースを調和させることで、引受とポートフォリオ管理の意思決定を改善します。

衆安保険(Zhongan Insurance): 中国初のインターネット専業保険会社として認識されており、AI、クラウドコンピューティング、ビッグデータを活用し、eコマースおよびソーシャルプラットフォームとの提携を通じてマイクロインシュアランス商品を大規模に提供する完全デジタルキャリアとして運営しています。

Majesco: クラウドベースの保険プラットフォームプロバイダーで、生命保険および損害保険キャリア向けに保険契約管理、請求、およびクレームに関するコアシステムの近代化ソリューションを世界的に提供しています。

DXC Technology Company: 保険専門の垂直分野を持つグローバルITサービス企業で、北米および欧州のティアワンキャリアにレガシーモダナイゼーション、デジタル変革、マネージドサービスを提供しています。

OutSystems: ローコードアプリケーション開発プラットフォームであり、大規模なカスタムエンジニアリングリソースなしに、保険会社やインシュアテックスタートアップが顧客向けおよび運用アプリケーションを迅速に構築・反復開発することを可能にします。

Shift Technology: AIネイティブな不正検出および請求インテリジェンスプロバイダーであり、そのソリューションは25カ国以上の保険会社に導入され、異常な請求パターンを特定し、意思決定ワークフローを自動化します。

Trov Insurance Solutions, LLC: オンデマンドのアイテム単位個人財産保険のパイオニアで、既存の保険会社や組み込み型金融プラットフォームが短期間の補償商品を供給できるモジュラー型保険インフラを提供しています。

Damco Group: 保険会社およびブローカー向けのカスタムソフトウェア開発、代理店管理システム、デジタル流通プラットフォームの実装を専門とする保険ITおよびデジタルサービス会社です。

Oscar Insurance: 垂直統合型技術スタックに基づいて構築された健康保険会社で、遠隔医療、ケアナビゲーション、リアルタイム請求追跡を含む消費者中心のデジタル体験を備えた個人および中小企業向け健康保険プランを提供しています。

2024年1月: Shift Technologyは、欧州トップ10の損害保険会社との提携を拡大し、AI駆動の請求不正検出プラットフォームを個人保険ラインに展開すると発表しました。これにより、年間で推定2億ドル(約305億円)の不正流出削減を目標としています。

2024年3月: Majescoは、生成AI支援型保険契約設定ツールを導入する主要なプラットフォームリリースを完了しました。これにより、以前のリリースサイクルと比較して、保険会社クライアントの新規商品投入期間を推定40%短縮しました。

2024年5月: 衆安保険は、累計7億件の保険契約発行件数を突破したと報告し、保険契約数で世界最高のデジタル保険会社としての地位を強化しました。

2024年7月: 欧州保険・企業年金監督局(EIOPA)は、インシュアテック引受モデルに適用されるAIガバナンスフレームワークに関する更新ガイダンスを発表し、アルゴリズムによる意思決定に対する監督当局の関与強化を示唆しました。

2024年9月: Oscar Insuranceは、+Oscarテクノロジープラットフォームのライセンスモデルを拡大し、デジタルメンバーエンゲージメント機能の加速を目指す2つの追加の地域健康保険運営会社と契約を締結しました。

2024年11月: DXC Technology Companyは、英国のロイズ市場シンジケートのコンソーシアムと共同で専門のインシュアテックイノベーションラボを立ち上げ、リアルタイム衛星データフィードを活用したパラメトリック気候リスク商品の開発を目標としました。

2025年2月: Wipro Limitedは、大手クラウドハイパースケーラーと戦略的提携を発表し、事前に構成された保険業界データモデルを共同開発しました。これにより、アジア太平洋地域の保険会社クライアントにおけるAI導入期間を短縮します。

2025年4月: 世界のインシュアテック投資活動に回復の兆しが見られ、2025年第1四半期の資金調達総額は、開示されたラウンド全体で18億ドル(約2,750億円)を超え、2024年の同期間と比較して22%増加しました。

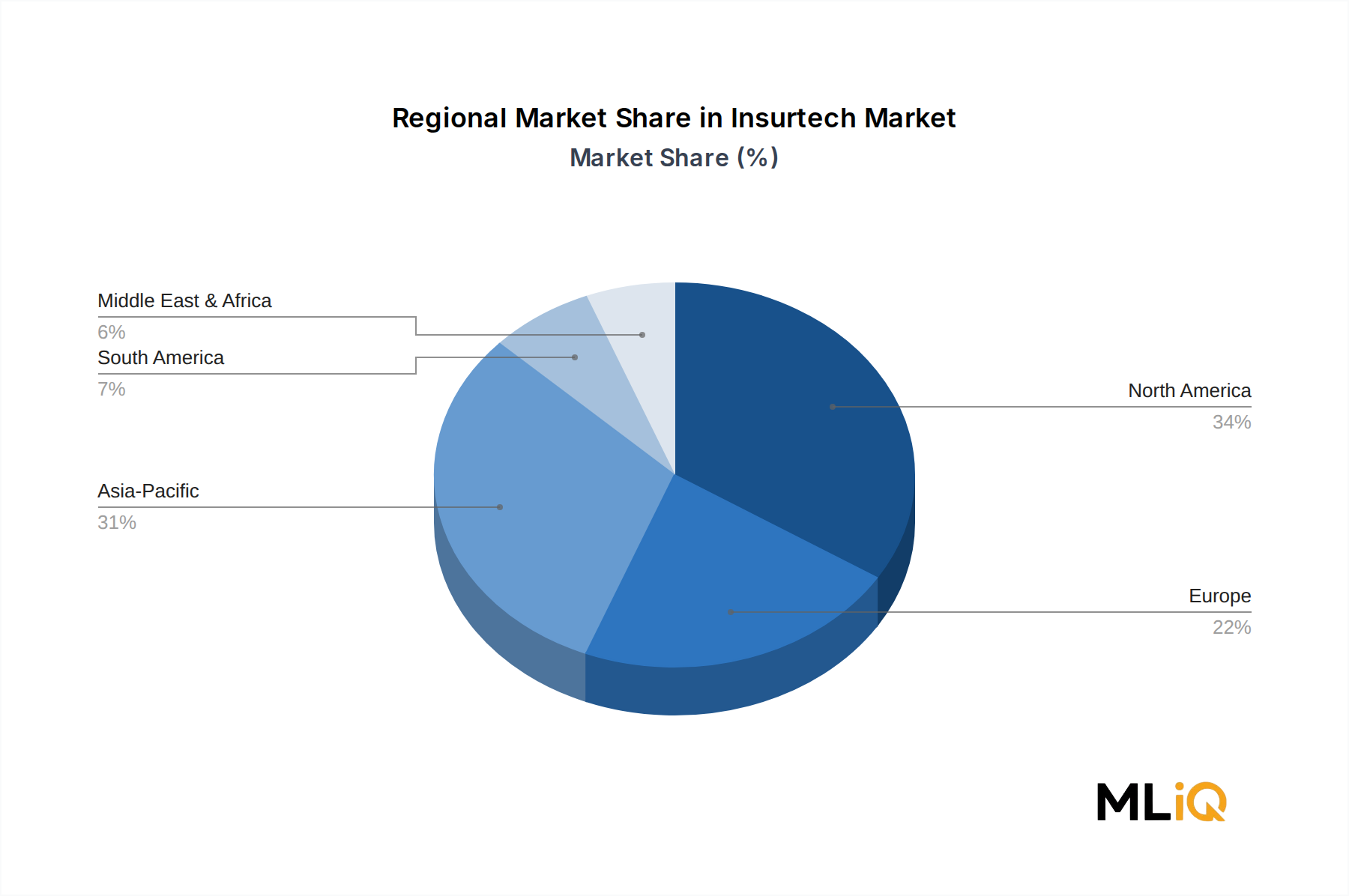

世界のインシュアテック市場は、成長速度、テクノロジー採用の成熟度、および規制の寛容さにおいて、地域ごとに大きな異質性を示しており、正確な投資および戦略的計画のために地域分析が不可欠です。

北米は最も成熟した地域市場であり、基準年において世界のインシュアテック市場収益の推定35%〜38%を占めています。米国は、ベンチャー支援型インシュアテックスタートアップの高密度、積極的なデジタル変革予算を持つ十分な資金力のある既存キャリア、および州レベルでの比較的寛容な規制サンドボックス文化に牽引される主要な牽引役として機能します。カナダとメキシコは増分的に貢献し、カナダは特にデジタル健康保険プラットフォームにおいて強みを示します。北米のCAGRは、市場の相対的な成熟度により、2033年まで約28%〜30%と予測されており、世界平均をわずかに下回ります。

アジア太平洋地域は、疑いなく最も急速に成長している地域市場であり、2033年まで36%を超えるCAGRが予測されています。中国は、衆安保険のようなプラットフォーム大手やデジタルネイティブキャリアに支えられ、絶対量で地域をリードしています。インドは、スマートフォンの普及率上昇、政府支援のデジタル公共インフラスタック(Aadhaar認証とUPI決済を含む)、およびデジタル健康保険流通の需要を生み出す国家的なAyushman Bharat健康保障イニシアチブによって牽引される、最も成長率の高い個別国市場です。インドネシア、タイ、ベトナムを含む東南アジア市場は、マイクロインシュアランスおよび組み込み型保険商品の高成長サブマーケットとして浮上しています。

欧州は中間の位置を占めます。保険市場の発展においてはアジア太平洋よりも成熟しているものの、特に英国、ドイツ、フランスでインシュアテックイノベーションを積極的に取り入れています。英国は、FCAの規制サンドボックスとフィンテック関連人材の豊富なプールに支えられ、欧州を代表するインシュアテックハブのままであります。欧州のCAGRは29%〜31%と推定されており、商業保険のデジタル化とパラメトリック商品のイノベーションに成長が集中しています。

中東およびアフリカ地域は、絶対的な規模は小さいものの、北アフリカおよびサハラ以南のアフリカにおける大規模な未保険人口をターゲットとするインシュアテックプラットフォームから注目を集めています。GCC市場は、国家ビジョンプログラムに沿った広範な金融サービス多様化戦略の一環としてインシュアテックに投資しています。

ブラジルとアルゼンチンに牽引される南米は、スマートフォンの普及率向上とパンデミック後のデジタル採用が進む中、デジタル自動車保険および健康保険プラットフォームが急速に拡大しており、約30%〜33%のCAGRを示しています。

物理的な商品産業とは異なり、インシュアテック市場のサプライチェーンは、有形な原材料ではなく、主にデジタル入力、データインフラストラクチャ、および人的資本で構成されています。しかし、これは市場がサプライチェーンのダイナミクスから免れることを意味するものではなく、むしろ依存の焦点をテクノロジー入力、データ調達、クラウドインフラの可用性へとシフトさせます。

インシュアテックプラットフォームにとって最も重要な上流入力はデータです。具体的には、AI引受モデル、不正検出エンジン、リスク価格設定アルゴリズムを駆動する、高品質でリアルタイムの歴史的に深いデータセットです。信用情報機関、テレマティクスプロバイダー、衛星画像ベンダー、気象データアグリゲーター、医療記録システムからのこのデータの調達は、複雑なマルチベンダー依存チェーンを表します。少数のデータベンダーが特定の入力カテゴリーを支配する場合には、集中リスクが存在します。例えば、自動車テレマティクスデータ市場は、比較的限られたコネクテッドカープラットフォームプロバイダーによって供給されており、インシュアテックプラットフォームのデータ取得コストを増加させる可能性のある価格決定力ダイナミクスを生み出しています。

クラウドインフラは、2番目の主要な上流入力です。インシュアテック市場がハイパースケーラークラウドプラットフォーム — 主にAmazon Web Services、Microsoft Azure、Google Cloud — に大きく依存していることは、これら3つの主要ベンダーの価格設定および可用性決定への依存を生み出します。クラウド価格の変動性は、一般的に計算コストは下降傾向にあるものの、出力帯域幅とマネージドAIサービスカテゴリーでは上昇圧力を示しており、AIに重きを置くインシュアテックプラットフォームのユニットエコノミクスに直接影響を与えています。2021年から2023年の世界的な半導体不足は、クラウド容量拡張のタイムラインに間接的に影響を与え、計算集約型ワークロードのクラウドサービスコストをわずかに上昇させる可用性制約を生み出しました。

人的資本 — 特にデータサイエンティスト、機械学習エンジニア、保険ドメインの専門家 — は、インシュアテックのサプライチェーンにおいて最も価格変動の大きい投入物として機能します。保険ドメイン知識を持つ経験豊富なMLエンジニアの報酬ベンチマークは、2020年から2024年の期間に北米および欧州市場で推定25%〜40%上昇しており、株式報酬比率の高い初期段階のインシュアテック企業の利益を圧迫しています。

オープンソースソフトウェアフレームワーク(TensorFlow、PyT

世界のインシュアテック市場が変革期を迎える中、日本はアジア太平洋地域の一部として、独自の市場特性と成長軌道を示しています。世界市場の規模が約5兆9,200億円と評価され、年平均成長率(CAGR)32.7%で拡大する一方、アジア太平洋地域全体では36%を超えるCAGRが予測されており、日本もこの成長に貢献しています。日本は世界有数の成熟した経済大国であり、保険普及率も高いことから、インドや東南アジアの新興国市場とは異なる成長要因、すなわち既存プロセスの効率化、顧客体験の向上、新たなデジタルサービスの創出が重視されます。市場観測筋の推計によれば、日本のインシュアテック市場は数千億円規模に達している可能性があり、今後もデジタル化の進展と共に拡大が期待されます。

日本のインシュアテック市場では、東京海上日動、損害保険ジャパン、MS&ADインシュアランスグループといった国内の大手保険会社が、自社内のデジタル変革を推進し、また外部のインシュアテック企業との連携を模索しています。レポートで言及されている多国籍企業Wipro Limitedのように、アジア太平洋地域でAI導入やクラウド移行サービスを提供するベンダーは、日本の既存保険会社のデジタル化ニーズに対応する重要なパートナーとなり得ます。AI、クラウドコンピューティング、ビッグデータなどの技術は、引受、請求管理、商品開発の精度と効率を劇的に向上させるため、これらの国内大手による採用が市場を牽引しています。

日本のインシュアテック業界にとって、規制および標準化の枠組みは重要な要素です。金融庁(FSA)が主要な監督機関として、フィンテックイノベーションを支援するための「FinTechサンドボックス制度」を導入しており、新たなビジネスモデルの検証を促進しています。また、個人情報保護法は、インシュアテックが扱う機密性の高い顧客データ、特にAIモデルの学習に用いられる行動データや健康情報の取り扱いにおいて、厳格なコンプライアンスを求めています。これらの規制に準拠しつつ、技術革新を進めることが、日本市場における事業展開の鍵となります。

流通チャネルと消費者行動も日本市場の特徴を形成します。伝統的に対面式の代理店販売が主流であった日本でも、高いスマートフォン普及率とデジタルリテラシーを背景に、オンラインチャネルやデジタルプラットフォームを通じた保険契約が急速に普及しています。パンデミック後の行動変容は、オンデマンド型、パーソナライズ型、組み込み型保険商品への消費者需要を加速させました。高齢化社会においては、ユーザーフレンドリーなデジタルインターフェースや、個々のニーズに合わせた健康・生命保険商品への関心が高まっています。使用量連動型保険(UBI)やパラメトリック保険、マイクロインシュアランスも、徐々にその存在感を増していくでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 32.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は、インシュアテックのバリューチェーン全体にわたるキーオピニオンリーダーおよびステークホルダーとの綿密な関与を通じて、一次的かつ詳細なインサイトを収集することを特徴としています。この反復的なプロセスは、当社の総調査努力の70~80%を占め、業界参加者から直接、現在の市場動向および将来の見通しを反映したデータを確実に取得します。詳細な質問票と併せて、広範な電話および対面でのインタビューを実施し、二次調査の結果を検証し、ニュアンスに富んだ市場の見解を捉えました。

インタビューを実施した主要なステークホルダーは以下の通りです。

一次インタビューでカバーされた企業は、エコシステム全体に及びます。

このフェーズでは、質的なインサイト、現在の課題、新興トレンド、競争環境分析、および市場規模パラメータの検証に重点を置いています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| デジタルトランスフォーメーション責任者 / チーフイノベーションオフィサー(保険会社) | 35% |

| CEO / CTO(インシュアテックスタートアップ/スケールアップ企業) | 30% |

| プロダクトマネージャー / ソリューションアーキテクト(テクノロジープロバイダー) | 20% |

| 投資ディレクター / プリンシパル(インシュアテック特化VC/PE) | 15% |

| Company Type | Representation (%) |

|---|---|

| インシュアテックソリューションプロバイダー | 30% |

| 従来の保険会社 | 25% |

| テクノロジー&クラウドインフラプロバイダー | 20% |

| 再保険会社 | 15% |

| ベンチャーキャピタル&プライベートエクイティファーム | 10% |

当社の調査の基礎となるフェーズは、包括的な二次調査から始まります。これは、当社の総調査手法の20~30%を占めます。数多くの信頼できる公開情報源および独自情報源からの綿密なデータ収集プロセスが含まれます。当社のアナリストは、業界レポート、企業年次報告書、投資家向けプレゼンテーション、ホワイトペーパー、および財務諸表を注意深く精査します。

主要なデータソースは以下の通りです。

この広範な二次調査は、市場動向、競合インテリジェンス、技術的進歩、および規制フレームワークの広範な理解を提供し、定量的モデリングおよび定性的分析の基盤を形成します。

当社の市場規模および予測手法は、トップダウン分析とボトムアップ分析の両方を統合したハイブリッドアプローチに基づいており、さらに多層的なデータトライアンギュレーションによって強化されています。これにより、インシュアテック市場の包括的かつ正確な推定が可能になります。

ボトムアップアプローチ:詳細なデータポイントを収集することにより、市場規模を綿密に計算します。これには、以下の主要な指標の特定と定量化が含まれます。

トップダウンアプローチ:インシュアテック市場全体の規模は、まず、保険業界の総保険料、保険会社内のデジタルトランスフォーメーション予算、および広範なテクノロジー支出動向に基づいて推定されます。このマクロレベルの推定値は、提供タイプ(ソリューション、サービス)、導入モデル(オンプレミス、クラウド)、テクノロジー(AI、ブロックチェーンなど)、エンドユーザー、アプリケーション、および地域セグメントに分解され、ボトムアップの調査結果と整合させられます。

データトライアンギュレーション:当社の推定値は、一次インタビュー、多様な二次情報源、および独自の内部データベースからのデータを使用して厳密にトライアンギュレーションされます。この多層的な検証プロセスは、潜在的なバイアスを軽減し、市場数値の信頼性を高めます。すべての市場数値は、購入日現在に更新され、最新の業界動向を反映しています。

当社のインシュアテック市場レポートにおけるデータ精度は、推定85~90%を保証します。この高い精度レベルは、多角的な品質管理プロセスを通じて達成されます。

この厳格なアプローチにより、「インシュアテック市場」レポートは、戦略的意思決定のための非常に信頼性の高い、実行可能なインテリジェンスフレームワークを提供します。

AIを活用した引受、クラウドベースの契約管理、IoT対応のリスクモデリングの導入が主要な需要促進要因です。請求処理のデジタル化と不正削減に対する規制圧力により、生命保険および損害保険セグメント全体でプラットフォーム投資が加速しています。ビッグデータ分析の統合により、保険会社はより正確な数理的精度でリスクを評価し、損害率を圧縮することができます。

Zhongan Insurance、Oscar Insurance、Shift Technologyは、資金規模とテクノロジー差別化において最も評価されているプレーヤーです。MajescoとDXC Technologyは、既存の保険会社のレガシーシステムを最新化するエンタープライズグレードのプラットフォームセグメントを牽引しています。Wipro LimitedとDamco Groupは、マネージドサービスとシステムインテグレーションで競争し、中堅市場の保険会社全体でフットプリントを拡大しています。

インシュアテック市場は約387億4252万ドルの価値があり、2033年まで年平均成長率32.7%で成長すると予測されています。このペースで、市場は予測期間の終了前に5000億ドルを超える見込みであり、大きな構造的縮小がないことを前提としています。この成長率は、インシュアテックをより広範なBFSIテクノロジーセクター内で最も急速に拡大している垂直分野の1つとして位置付けています。

インシュアテックプラットフォームは、AWS、Azure、Google Cloudなどのハイパースケーラーからのクラウドインフラストラクチャに依存しており、コンピューティングおよびストレージ調達における集中リスクを生み出しています。ブロックチェーンモジュールの統合は、サードパーティのプロトコルベンダーとオープンソースエコシステムに依存しており、バージョン管理とコンプライアンスの依存関係を導入しています。AIモデルの開発には、高品質なアクチュアリーデータセットへのアクセスが必要であり、これは多くの場合、既存の保険会社の専有物であるため、新規参入者にとってデータ調達の障壁となっています。

パンデミック後、デジタルファーストの保険販売が生命保険と損害保険の両セグメントで常態化し、対面でのブローカーへの依存による以前の採用の遅れが解消されました。リモート引受と仮想請求裁定は、緊急措置から標準的な運用手順へと移行しました。APIを介して販売時点で保険がバンドルされる組み込み型保険への構造的シフトは、Trov Insurance SolutionsやOutSystemsなどのプラットフォームによって現在サポートされている、持続可能なパンデミック後の収益モデルとして浮上しました。

生命保険および医療保険と損害保険(P&C)の保険会社は、主要なエンドユーザー基盤を代表し、製品開発と引受、営業とマーケティング、契約管理、クレーム管理、徴収と支払いという5つのアプリケーションセグメントすべてで需要を牽引しています。P&C保険会社は、AIベースの請求自動化とIoTテレマティクス統合の最も重い採用者です。医療保険会社は、特に米国や中国など、規制枠組みがデジタルファーストの保険証券発行をサポートしている市場で、クラウド展開モデルを加速しています。