1. インド有機肥料市場市場の主要な成長要因は何ですか?

Seed Treatment As A Solution To Enhance Yield; Growing Awareness For Seed Treatment Among The Farmers; Rising Trend Of Organic Farmingなどの要因がインド有機肥料市場市場の拡大を後押しすると予測されています。

+1 2315155523

インド有機肥料市場

インド有機肥料市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

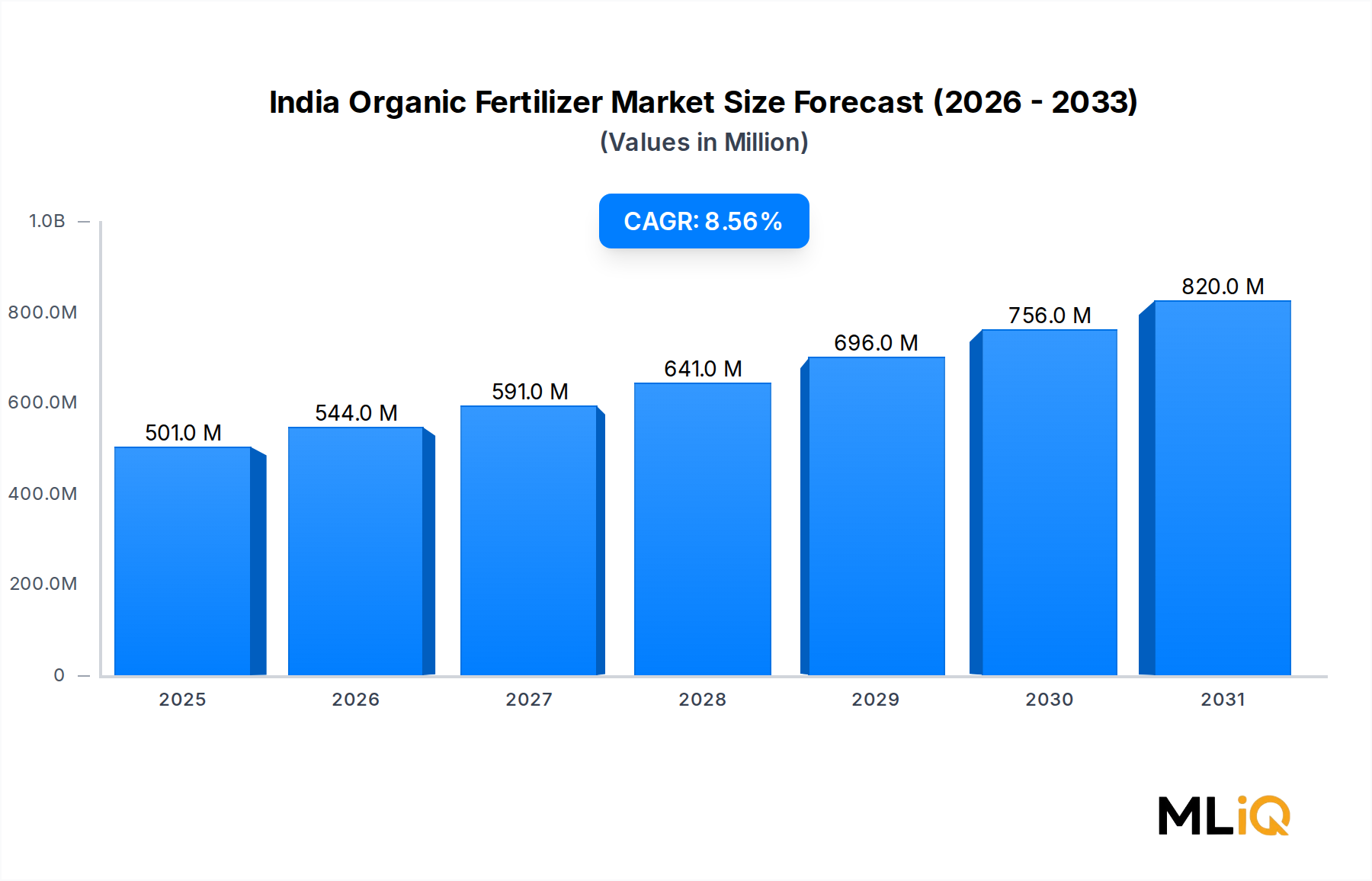

インド有機肥料市場は$501.4 million (約777億円)と評価されており、予測期間である2025年~2033年にかけて、年平均成長率(CAGR)8.55%で拡大すると予測されています。この堅調な成長軌道は、インド農業における根本的な構造変化を反映しており、政策要件、農家の意識向上キャンペーン、そして数十年にわたる化学肥料の過剰使用に起因する土壌劣化への懸念の高まりがその原動力となっています。

インドは世界有数の農業経済国であり、1億4,000万ヘクタールを超える耕作可能な土地を有しています。有機投入物への転換は、インド政府の農業持続可能性ロードマップ「ビジョン2047」によって加速されており、このロードマップは有機農業の普及面積を2倍にすることを具体的に目標としています。Paramparagat Krishi Vikas Yojana (PKVY) スキームと国家有機生産プログラム (NPOP) は、合わせて300万人以上の農家を認定有機クラスターに登録させ、有機肥料生産者に対する構造的な需要パイプラインを創出しています。

主要な需要牽引要因には、有機農業の台頭、農家の種子処理および土壌健康回復に対する意識の高まり、そして有機認証された農産物の輸出市場におけるプレミアムが含まれます。インドの有機農産物輸出は、最近の会計年度で$1.04 billion (約1,612億円)を超え、バリューチェーンの利害関係者が有機投入物認証を取得するインセンティブとなっています。このダイナミクスは、堆肥、家畜糞尿、油かすベースの肥料、および微生物接種剤に対する上流の需要を強化しています。

市場をさらに後押しするマクロ的な追い風には、世界的なサプライチェーンの混乱に続く化学肥料の輸入コストの急激な上昇があり、これにより国内生産の有機代替品に有利な価格均衡が変化しました。尿素価格は2年間で40%以上急騰し、地元で製造された有機肥料が小規模農家にとってますますコスト競争力を持つようになりました。

市場は、形態(家畜糞尿、ミールベース肥料、油かす、その他の有機肥料を含む)と作物タイプ(換金作物、園芸作物、穀物作物を含む)によってセグメント化されています。園芸作物は、プレミアム野菜や果物の輸出に牽引され、最も急速に成長している適用セグメントとして浮上しています。

将来的には、インド有機肥料市場は、農村部でのデジタル普及の深化による精密な投入物推奨、農業金融テクノロジープラットフォームとの統合、およびトレーサブルな有機農産物を調達する大手食品加工企業の企業持続可能性義務から恩恵を受けると予想されます。市場は、細分化された未組織の供給基盤から、ブランド化された有機投入物、第三者認証、および近代的な流通インフラを特徴とする、より統合されたエコシステムへと移行しています。2033年までに、国内の食料安全保障上の必要性と国際的な有機貿易の流れの両方に支えられ、市場は重要な評価マイルストーンを達成する良い位置につけています。

インド有機肥料市場において、形態に基づくセグメンテーションは、家畜糞尿およびミールベース肥料が合わせて最大の収益シェアを占めていることを示しており、家畜糞尿単独で市場総額の推定38~42%を占めています。この優位性は、歴史的な使用パターン、原材料の広範な入手可能性、およびインドの膨大な家畜数(5億3,500万頭以上と推定され、インドは有機肥料原料の世界最大の生産国の一つとなっている)とのセグメントの互換性に根ざしています。

家畜糞尿ベースの有機肥料は、深く根付いた農学的な伝統から恩恵を受けています。農場肥料(FYM)とミミズ堆肥は、何千年もの間インドの農業システムに不可欠であり、それらの継続的な使用は、文化的慣性と土壌有機炭素含有量の改善における実証済みの有効性の両方によって支持されています。政府の国家土壌健康カードスキーム(2億2,000万枚以上のカードが発行された)からの最近の土壌健康カードデータは、主要な農業地帯全体で有機物枯渇を一貫して強調しており、家畜糞尿施用に対する農学的な根拠を強化しています。

ニームケーキ、ヒマシケーキ、カランジャケーキ、マスタードケーキを含むミールベース肥料は、このセグメントで最も商業的にダイナミックなサブカテゴリーです。これらの油糧種子派生製品は、栄養素運搬体と天然の害虫忌避剤という二重の機能を提供し、合成代替品とは異なる価値提案を持っています。ニームケーキセグメントだけでも、政府政策による尿素のニームコーティング義務化と、認証有機基準におけるニーム由来化合物の認識により、年間で二桁の販売量成長が見られます。

油かすはミールベース肥料と密接に関連していますが、市場の分類では、その明確なサプライチェーンの起源と価格動向から別個に分類されています。綿実油かす、落花生油かす、ごま油かすは、農業商品取引所を通じて調達され、専用の製粉インフラを通じて加工されます。アグロケミカル市場の動向は油かすの価格設定に大きく影響し、これらの原材料は動物飼料用途と競合するため、定期的な供給逼迫と価格変動が生じます。

このセグメントを支配する主要なプレーヤーには、牛糞とミミズ堆肥を含む幅広い有機栄養源のポートフォリオに特化したAmruth Organic Fertilizers、従来の製品と並行して有機投入物を推進するために広範な肥料流通ネットワークを活用するCoromandel International Ltd、そしてUrban Sardarのようなブランド製品で家畜糞尿およびミールベース肥料の分野に戦略的に参入したGujarat State Fertilizers & Chemicals Ltdが含まれます。

大規模な組織化されたプレーヤーが標準化、パッケージング、品質認証に投資するにつれて、このセグメントのシェアは現在統合されつつあります。ブランド化された有機製品ラインを持つ上場企業の参入により、特に準都市園芸市場において、無ブランドで地元調達の家畜糞尿が組織化された小売チャネルから徐々に排除されています。小売チェーン、農学者ネットワーク、および農家への直接Eコマースプラットフォームは、家畜糞尿およびミールベースセグメントの高級化を促進しています。

規制上の追い風もセグメントの優位性を強化しています。いくつかの有機肥料カテゴリーを規制された投入物枠組みに正式に含めた肥料規制命令(FCO)の改正は、商業的合法性を提供し、政府の農業普及プログラムによる機関調達を可能にしました。マハラシュトラ州、カルナータカ州、タミル・ナードゥ州の州農業省は、補助金付き投入物流通プログラムに家畜糞尿ベースの肥料を具体的に含めており、インド有機肥料市場におけるこのセグメントの主導的地位をさらに確固たるものにしています。

インド有機肥料市場は、インドの農業コミュニティ全体で投入物調達行動を集合的に再構築する、農学的、政策的、およびマクロ経済的要因の収束によって推進されています。

収穫量を向上させるソリューションとしての種子処理が、重要な需要牽引要因として浮上しています。有機バイオスティミュラントと微生物接種剤を種子処理プロトコルと統合することで、主要な穀物および豆類栽培州で実施された圃場試験において10~25%の収穫量改善が実証されました。農家は、特に水不足の地域において、発芽率と初期の植物活力を改善するために、種子段階で適用できる有機肥料製剤をますます求めています。

農家における種子処理への意識の高まりは、ターゲットを絞ったアウトリーチプログラムによって促進されています。インド農業研究評議会(ICAR)は、過去3会計年度にわたり、有機投入物と高度な種子処理技術を統合した5万件以上の農家圃場実演を実施しました。これらのプログラムは、ラジャスタン州、マディヤ・プラデーシュ州、アーンドラ・プラデーシュ州の小規模農家の間での採用意図指標を測定可能に変化させました。

有機農業の台頭は、おそらく最も構造的に重要な牽引要因となっています。インドの有機認証された農業面積は、約443万ヘクタールに増加し、有機土地面積で世界トップ5にランクインしています。この耕作面積の拡大は、認証有機肥料投入物に対する増分的な販売量需要に直接つながります。

制約面では、農場レベルでの種子処理と有機肥料施用における限界が、市場のより速い拡大を阻む実際の障害となっています。平均1.5ヘクタール未満の小規模農場は、精密な有機投入物レジームを実施するための設備、技術的知識、および運転資金が不足していることがよくあります。施用の不整合は、目に見える収穫量の恩恵を減少させ、リピート購入行動を損なっています。

環境問題の高まりは、微妙な制約をもたらします。有機肥料は広く環境的に優れていると位置付けられていますが、家畜糞尿ベースの投入物の不適切な取り扱い、特に高密度家畜地域では、局所的なメタンおよび亜酸化窒素排出を生成する可能性があります。堆肥化施設の排出物に関する規制の監視が強化されており、中規模の有機肥料製造業者のコンプライアンスコストが増加しています。これらのダイナミクスは、作物の栄養市場や農業用微量栄養素市場など、製品のポジショニングと規制の枠組みが急速に共同進化している隣接市場と交差しています。

インド有機肥料市場の競争環境は、大規模な多角化肥料複合企業、中規模の専門有機生産者、および地域のアグロプロセッシング企業という異質な混合によって特徴付けられています。以下の企業は、市場ダイナミクスを形成する主要な競争勢力を表しています。

Amruth Organic Fertilizers:バーミコンポスト、バイオ肥料、油かすベースの製品を含む包括的なポートフォリオを持つ専業の有機肥料生産者で、主に南インドの園芸およびプランテーション作物セグメントにサービスを提供しています。

Coromandel International Ltd:インド最大の統合作物栄養会社の1つであり、子会社の合併・買収を通じて有機および特殊栄養ポートフォリオを積極的に拡大しています。2022年4月のLiberty Pesticides and Fertilizers LimitedとCoromandel SQM (India) Private Limitedの合併により、同社は有機投入物の提供を拡大するための戦略的な地位を確立しました。

Deepak Fertilisers & Petrochemicals Corp Ltd:石油化学および特殊化学の専門知識を活用して高付加価値の有機肥料製剤を開発する多角化された農業投入物メーカーで、インドの複数の州に流通網を持っています。

GrowTech Agri Science Private Limited:バイオスティミュラントと有機肥料の革新に焦点を当てた専門の農業科学企業で、精密農業および環境制御型農業用途に対応しています。

Gujarat Narmada Valley Fertilizers & Chemicals Ltd:従来の肥料から有機セグメントへ多角化を図る州政府系の企業で、グジャラート州および近隣州で確立された流通インフラに支えられています。

Gujarat State Fertilizers & Chemicals Ltd:2022年2月に都市および準都市園芸用途をターゲットとした「Urban Sardar」というブランドの有機肥料を発売し、2022年9月には有機製品のフットプリントを拡大するため、2x200 MTPDのPROMプラント拡張を発表した主要な公共部門の肥料会社です。

Prabhat Fertilizer And Chemical Works:リン酸リッチ有機肥料および堆肥化栄養源に焦点を当て、インド中部農業地帯にサービスを提供する地域の有機肥料メーカーです。

Southern Petrochemical Industries Corp Ltd:肥料事業を持つ大規模な産業複合企業で、農業投入物事業の変革戦略の一環として有機セグメントの多角化を推進しています。

Swaroop Agrochemical Industries:ニームベースの肥料や生物活性土壌改良剤を含む特殊な有機農業投入物のニッチ生産者で、国内および輸出市場の両方にサービスを提供しています。

2022年9月:Gujarat State Fertilizers & Chemicals Ltdは、ポリマーユニットに2x200 MTPDのPROM(リン酸リッチ有機肥料)プラントを設立し、既存のインフラを活用して設備投資を最小限に抑え、有機製品ポートフォリオの拡大を加速することで、有機肥料セグメントへの参入計画を発表しました。

2022年4月:Coromandel International Ltdは、完全子会社であるLiberty Pesticides and Fertilizers Limited (LPFL) とCoromandel SQM (India) Private Limited (CSQM) の合併を承認し、正式化しました。2021年4月1日に発効したこの合併は、有機肥料を含む製品ポートフォリオを統合し、統一された市場投入効率と主要農業州全体でのより広範な流通網を可能にするよう戦略的に設計されました。

2022年2月:Gujarat State Fertilizers & Chemicals Ltdは、有機栄養源を配合した環境に優しく無毒なブランド有機肥料「Urban Sardar」を発売しました。この製品は、開花植物、観葉植物、庭園、家庭菜園セグメント向けに特別に設計されており、インドで急速に成長している都市および準都市園芸の消費者層を獲得するための戦略的な動きを反映しています。

これら3つのマイルストーンは、インドの確立された肥料会社の間で、投入物ポートフォリオを有機的に多様化し、有機農業を支持する政策インセンティブに対応し、新たな消費者および機関需要チャネルを獲得するための組織的なコミットメントが加速していることを集合的に示しています。政府の調達フレームワークと輸出認証要件が、標準化されたブランド有機投入物サプライヤーをさらに優遇するため、大規模な公共および民間企業が組織的な有機肥料市場に参入する傾向は、2025年~2027年にかけて激化すると予想されます。

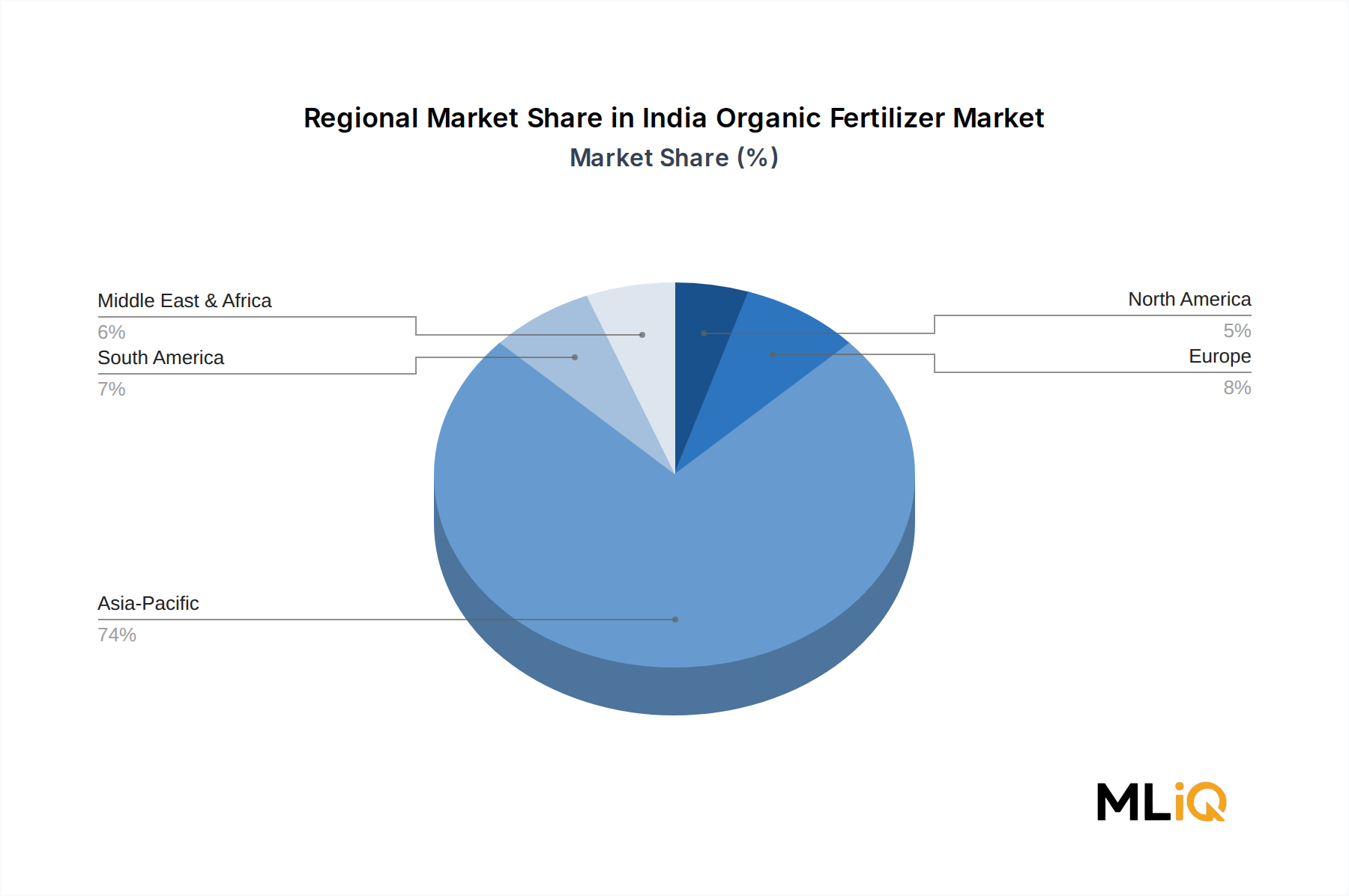

インド有機肥料市場は、農業気候の多様性、作物構成の変動、州レベルの政策フレームワーク、および家畜と農業加工インフラの地理的分布によって形成される、顕著な地域的異質性を示しています。

カルナータカ州、タミル・ナードゥ州、アーンドラ・プラデーシュ州、テランガーナ州、ケララ州を含む南インドは、市場総額の推定32~35%を占める最大の地域別収益貢献地域です。この優位性は、高価値の園芸作物、プランテーション作物(コーヒー、紅茶、コショウ、ココナッツ)、および輸出志向の農業コミュニティによって推進される有機認証プロトコルの早期採用に支えられています。カルナータカ州だけでも、30万ヘクタール以上の有機認証農地があります。地域のCAGRは推定8.8%で、全国平均をわずかに上回っています。

特にグジャラート州とマハラシュトラ州を含む西インドは、大規模な綿花、大豆、サトウキビの栽培地域と、油かすおよび堆肥製造を支援する堅固な農業産業基盤によって支えられ、2番目に大きな地域クラスターを形成しています。グジャラート州の積極的な州肥料政策と、Gujarat State Fertilizers & Chemicals LtdおよびGujarat Narmada Valley Fertilizers & Chemicals Ltdの関与が、この地域に構造的に有利な供給エコシステムを与えています。地域のCAGRは推定8.6%です。

パンジャブ州、ハリヤナ州、ウッタル・プラデーシュ州、マディヤ・プラデーシュ州を含む北インドは、その莫大な穀物作付面積により、最も大きな販売量ポテンシャルを持つ地域ですが、補助金付き尿素とDAPへの根強い依存により、有機栽培の普及率は歴史的に半島インドに遅れをとっていました。尿素のニームコーティング義務化やPKVYプログラムの拡大を含む政策転換が、行動変化を促進しています。地域のCAGRは推定8.2%で、土壌健康カードの推奨が有機補給をますます推奨するようになる2026年以降、加速的な勢いが期待されます。

西ベンガル州、オリッサ州、ビハール州を含む東インドは、政府の有機クラスタープログラムの下での部族および小規模農家の包含、西ベンガル州からの野菜輸出量の急速な増加、および州が後援するミミズ堆肥化イニシアチブに牽引され、パーセンテージベースで最も急速に成長している地域セグメントであり、推定CAGRは9.1~9.4%です。ただし、絶対的な市場価値は南インドおよび西インドと比較して小さいままです。

北東インドは、初期段階ですが戦略的に重要な市場を提示しており、シッキム州(世界初の完全有機州として世界的に認められている)やメーガーラヤ州のような州におけるほぼ完全な自然有機農業慣行は、有機投入物の標準化のためのモデルを提供しています。この地域における認証有機肥料の需要は低い基盤から成長しており、市場インフラが成熟するにつれて大幅に拡大する可能性があります。バイオ肥料市場とミミズ堆肥市場は、生物学的土壌改良アプローチとの自然な整合性を考えると、この地域で特に関連性の高い成長ベクトルです。

インド有機肥料市場の顧客基盤は、自給自足の小規模農家から大規模な商業農業ビジネス、都市園芸消費者まで、多様なエンドユーザーにわたり、それぞれが明確な購買行動と価格感度プロファイルを示しています。

小規模および零細農家(保有地が2ヘクタール未満)は、インドの全農家人口の約80%を占める、数的に支配的な購入者セグメントを構成しています。この層は価格感度が非常に高く、主に政府補助金チャネル(農業協同組合(PACS)やクリシュビギャンケンドラを含む)を通じて有機肥料を調達します。購入決定は、ブランドロイヤルティよりも、普及指導員の推奨、同業者による実演結果、および補助金の利用可能性に大きく影響されます。最近のサイクルでは、品質認証への信頼が高まるにつれて、このセグメントの行動がブランド化されたパッケージ有機投入物へと著しくシフトしていることが示されています。

組織化された小売チェーンや輸出志向の農産物集荷業者に供給する中規模および大規模な商業農場は、価格感度が著しく低い、急速に成長している購入者セグメントを代表しています。これらの購入者は、製品の一貫性、第三者有機認証(NPOP、PG

インドの有機肥料市場が政策的推進力と農家の意識向上により力強い成長を見せる中、日本市場は異なる特性と成長軌道を示しています。日本の農業は、耕作地が約440万ヘクタール(インドの1億4,000万ヘクタールと比較して大幅に小さい)と限られ、高齢化が進む農業従事者や食料自給率の課題を抱えています。しかし、国民の間では食の安全、安心、そして国産有機農産物に対する関心と需要が高まっています。このような消費者の嗜好の変化と環境意識の高まりが、有機肥料の需要を徐々に押し上げています。

日本政府は、2050年までに有機農業の耕作面積を全耕地面積の25%(約100万ヘクタール)に拡大するという「みどりの食料システム戦略」を掲げ、有機農業への転換を促進しています。これにより、有機肥料を含む有機投入物市場の拡大が期待されます。現状、日本国内の有機肥料市場規模に関する具体的な数字は限られますが、有機農産物の市場規模は約2,000億円と推計されており、これに伴い有機肥料市場も成長を続けています。インド市場で見られるような輸出プレミアムへのインセンティブは日本でも同様に見られ、JAS有機認証を取得した農産物は付加価値が高く評価されています。

主要なプレーヤーとしては、報告書に記載されているインド企業に直接関連する日本企業は見られませんが、日本の大手肥料メーカーや化学企業(例:三菱ケミカルアグリ&ファイン、住友化学など)が、従来の肥料に加え、バイオスティミュラントや土壌改良材といった有機的なアプローチを取り入れた製品の開発・提供を進めています。また、中小規模の専門有機肥料メーカーや地域のリサイクル肥料事業者、さらにはJAグループなどの農業協同組合が、生産・流通の主要な担い手となっています。

規制面では、日本の有機肥料は「JAS法(日本農林規格等に関する法律)」に基づく有機JAS規格に準拠する必要があります。有機JAS認証を受けた農産物を生産するためには、使用する肥料もJAS法に定める基準に合致したものでなければなりません。また、「肥料取締法」に基づき、すべての肥料は製造・販売に際して登録・表示が義務付けられています。これらの規制は、製品の品質と安全性を確保し、市場の信頼性を高める上で重要な役割を果たしています。

流通チャネルとしては、JAグループを通じた供給が依然として主流ですが、最近ではホームセンター、農業資材専門ECサイト、さらには直接農家へ販売するメーカー直販も拡大しています。消費者行動では、健康志向の高まりから有機農産物への需要が根強く、少々高価でも安全で品質の良いものを求める傾向があります。都市部では家庭菜園やベランダ菜園の普及も進んでおり、これらの小規模需要に対応した有機肥料製品も増えています。小規模農家における精密農業の導入も進み、有機投入物の効率的な利用が模索されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.55% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Seed Treatment As A Solution To Enhance Yield; Growing Awareness For Seed Treatment Among The Farmers; Rising Trend Of Organic Farmingなどの要因がインド有機肥料市場市場の拡大を後押しすると予測されています。

市場の主要企業には、アムルース有機肥料, コラマンデル・インターナショナル社, ディーパック肥料・石油化学会社, グローテック・アグリサイエンス・プライベート・リミテッド, グジャラート・ナルマダバレー肥料・化学会社, グジャラート州肥料・化学会社, プラバート肥料・化学工場, 南部石油化学工業会社, スワループ農薬工業が含まれます。

市場セグメントには形態, 作物種類が含まれます。

2022年時点の市場規模は501.4 millionと推定されています。

Seed Treatment As A Solution To Enhance Yield; Growing Awareness For Seed Treatment Among The Farmers; Rising Trend Of Organic Farming.

Rising Prevalence of Insect-borne Diseases.

Limitations Across Farm-Level Seed Treatment; Rising Environmental Concerns.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「インド有機肥料市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

インド有機肥料市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。