1. 内視鏡市場における研究開発トレンドを形成している技術革新は何ですか?

ロボット支援内視鏡とカプセル内視鏡は、研究開発投資を引き付けている主要な技術分野であり、処置の侵襲性を低減し、診断収益を向上させています。オリンパス株式会社やメドトロニックPLCのような企業は、リアルタイムの病変検出精度を高めるAI統合型視覚化プラットフォームを積極的に開発しています。これらの進歩は、2025年から2033年にかけて市場が22.9%のCAGRで成長すると予測される主要な理由です。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

内視鏡市場

内視鏡市場Research Analyst

世界の内視鏡市場は2025年に0.95億ドル (約1,470億円)と評価されており、2033年までに年平均成長率(CAGR)22.9%で拡大すると予測されており、ライフサイエンス機器セグメントの中で最も急速に成長する分野の一つとして位置付けられています。この exceptional な成長軌道は、人口動態、技術、医療インフラの要因が同時に手技量を増加させ、機器のイノベーションサイクルを加速させていることによって支えられています。

胃腸障害、大腸がん、呼吸器疾患、泌尿器疾患の世界的有病率の上昇が、持続的な手技需要を生み出しています。世界保健機関によると、大腸がんは世界で3番目に多く診断される悪性腫瘍であり、結腸内視鏡検査やS状結腸内視鏡検査の需要を直接的に増幅させています。同時に、北米、ヨーロッパ、アジア太平洋地域の高齢化人口は、内視鏡による診断と介入を必要とする疾患の発生率を高めており、短期的な景気循環圧力とは無関係の持続的な需要の基盤を創出しています。

技術進歩は第二の主要な要因です。リアルタイムでのポリープ検出のための人工知能の統合、使い捨ておよびカプセル型デバイスを可能にする光学系の小型化、ロボット支援内視鏡プラットフォームの出現は、内視鏡手技の価値提案を根本的に再構築しています。これらの革新は、臨床転帰を改善するだけでなく、手技のリスクと患者の不快感を軽減することで、対象となる患者層を拡大しています。

供給側では、主要メーカーは、柔軟性分類、視覚化モダリティ、およびアプリケーション分野全体でポートフォリオを統合するために、研究開発と戦略的買収に多額の投資を行っています。医療関連感染症の経験から学んだ教訓を受けて、病院の感染管理プロトコルが世界的に厳格化されるにつれて、再利用型内視鏡から使い捨て内視鏡への移行が加速しています。

マクロな視点から見ると、特に中国、インド、ブラジルといった新興経済国における医療費の拡大は、以前はコスト障壁のために十分にサービスが提供されていなかった新たな市場を開拓しています。胃腸疾患および肺疾患に対する政府主導のスクリーニングプログラムは、手技の採用をさらに促進しています。

2033年に向けて、市場は5.5億ドル (約8,500億円)を超える評価額に達すると予想されており、手技量の増加、プレミアムデバイスの普及、AI強化視覚化プラットフォームの収益化による複合効果が反映されています。ロボット工学、接続性、および先進光学系の融合は、短期的な予測期間をはるかに超えて2桁成長を維持する次世代の製品カテゴリーを生み出すと期待されています。

消化器内視鏡は、世界の手技量の大部分を占め、デバイス収益の最大のシェアを占めることで、内視鏡市場内で大きな差をつけて最大のアプリケーションセグメントを構成しています。この優位性は、胃腸疾患の疫学的負担と、食道、胃、十二指腸、小腸、大腸、直腸を含む消化管に適用される内視鏡技術の臨床的成熟度の両方を反映しています。

胃食道逆流症(GERD)、消化性潰瘍疾患、炎症性腸疾患(IBD)、大腸がんなどの疾患の有病率は、診断および治療手技の一貫して高いベースラインを生み出しています。米国、欧州連合、日本の大腸がん検診ガイドラインは、定義された年齢間隔での結腸内視鏡検査を義務付けており、このセグメントを需要変動から隔離する周期的な需要サイクルを制度化しています。

消化器内視鏡検査において、胃カメラ、大腸カメラ、十二指腸鏡などの柔軟性内視鏡は、支配的な製品サブタイプです。柔軟性デバイスは、複雑な解剖学的経路を navigated する能力、生検鉗子やポリープ切除スネアなどの治療用アクセサリーを accomodate する能力、および狭帯域イメージング(NBI)や色素内視鏡などの高度な画像診断モダリティをサポートする能力のため、硬性構成と比較して高価格帯を誇っています。

オリンパス株式会社は、そのEVIS X1およびEVIS EXERA IIIプラットフォームシステムにより、画像解像度と人間工学に基づいた設計のベンチマーク基準を確立し、消化器内視鏡分野で主導的な市場地位を維持しています。富士フイルムホールディングス株式会社は、BLI(Blue Light Imaging)およびLCI(Linked Color Imaging)技術を活用して病変検出性能を差別化し、強力な第2位の地位を築いています。HOYA株式会社は、PENTAX Medical部門を通じて、i-scan光学強調技術で競争しています。

使い捨て内視鏡サブセグメントは、感染管理の必須要件と再処理に対する総所有コストの議論によって推進され、消化器内視鏡内では最も急速に成長しているコンポーネントです。ボストン・サイエンティフィック・コーポレーションとメドトロニックPLCは、近年、使い捨て消化器内視鏡ポートフォリオを拡大しており、これはニッチなトレンドではなく構造的な市場シフトを示しています。

AI支援結腸内視鏡検査 — コンピュータ支援検出(CADe)およびコンピュータ支援診断(CADx)アルゴリズムを利用したもの — は急速に臨床採用されており、複数のCEマーク取得済みおよびFDA承認済みのシステムが現在市販されています。これらのシステムは、発表された臨床試験で腺腫検出率を10~15パーセンテージポイント改善したことを示しており、この性能差は病院システムや統合型医療ネットワークレベルでの調達決定に影響を与えています。

消化器内視鏡における資本設備調達は、病院ベースの内視鏡ユニットと外来手術センター(ASC)に集中的に行われており、北米における手技の償還構造がより低コストの医療環境を奨励するため、ASCチャネルは不均衡に急速に成長しています。このチャネルシフトは製品設計にも影響を与えており、ASC運営者は画像品質とともに、人間工学、再処理の容易さ、および総コスト効率を優先しています。

全体の内視鏡市場におけるこのセグメントのシェアは、2033年まで支配的であり続けると予想されますが、ロボット支援内視鏡プラットフォーム — 特に小腸および大腸領域を対象としたもの — がより広範な償還適用と価格の正規化を達成するにつれて、従来の柔軟な結腸内視鏡のシェアを徐々に侵食する可能性があります。

いくつかのデータに基づいたドライバーと制約が、予測期間における内視鏡市場の成長軌道を定義しています。

主要な成長ドライバーは、がんおよび慢性胃腸疾患の世界的な負担の増大です。国際がん研究機関(IARC)は、大腸がんの発生率が2020年レベルと比較して2030年までに60%増加すると推定しており、結腸内視鏡検査、S状結腸内視鏡検査、および関連する消化器内視鏡手技のパイプラインを直接拡大させています。同時に、世界で5番目に多いがんである胃がんは、アジア太平洋市場において上部消化管内視鏡検査の量を高く維持しています。

第二のドライバーは、十二指腸内視鏡関連のカルバペネム耐性腸内細菌(CRE)アウトブレイクに関連する注目度の高い規制措置によって加速された、使い捨て内視鏡の急速な採用です。FDAの安全に関する通知とその後のメーカーによる再設計義務化は、複雑なチャネルを持つ再利用型デバイスからの移行を加速させ、使い捨て十二指腸内視鏡は現在、米国で実質的な市場浸透を達成しています。

腹腔鏡検査、関節鏡検査、気管支鏡検査、泌尿器内視鏡検査における低侵襲モダリティの手技利用の増加は、内視鏡デバイスの対象となる手技ベース全体を拡大し、すべてのアプリケーションセグメントで総資本および消耗品収益を押し上げています。

制約側では、高度な内視鏡プラットフォームの高コスト — AI強化システムは1ユニットあたり40,000ドル (約620万円)を超える価格を伴うことがあります — が、公衆衛生予算が制約されている価格に敏感な新興市場での採用を制限しています。中所得国における償還ギャップは、高い未充足の臨床ニーズがあるにもかかわらず、手技量への転換に対する構造的な障壁となっています。

サハラ以南アフリカ、南アジア、およびラテンアメリカの一部における熟練した内視鏡医の不足は、デバイスの利用可能性とは無関係に手技量を制約しています。これは、医療教育およびトレーニングインフラへの投資を伴わなければ、技術だけでは解消できない需要の天井を生み出しています。

2024年に完全に発効したEU医療機器規則(MDR)要件を含むより厳格な規制経路は、デバイスメーカーの市場投入までの時間とコンプライアンスコストを増加させ、中小規模のイノベーターに不均衡な影響を与え、短期的な新製品導入のペースを遅らせる可能性があります。

オリンパス株式会社: 内視鏡分野におけるグローバル市場リーダーであり、柔軟性消化器、呼吸器、耳鼻咽喉科内視鏡セグメント全体で最大のシェアを占めています。これは垂直統合された製造能力と、世界中に設置された広範な資本設備ベースに支えられています。(日本に本社を置くグローバルリーダーであり、消化器内視鏡分野で最大のシェアを誇る。)

富士フイルムホールディングス株式会社: 強力なセカンドティアの競合企業である富士フイルムは、独自の光学強調技術 — BLIおよびLCIを含む — を活用して内視鏡ポートフォリオを差別化し、感染管理主導の需要を獲得するために使い捨て気管支鏡および消化器製品を拡大しています。(日本を拠点とし、光学技術で差別化を図る主要な競合企業。)

HOYA株式会社: PENTAX Medical部門を通じて事業を展開するHOYAは、i-scan光学強調技術で主に柔軟性消化器および呼吸器内視鏡分野で競争し、アジア太平洋およびヨーロッパ市場でのターゲットを絞った地理的拡大を追求しています。(PENTAX Medical部門を通じて、日本発の技術で消化器内視鏡市場において競争。)

ボストン・サイエンティフィック・コーポレーション: 治療用消化器内視鏡の主要企業であるボストン・サイエンティフィックは、使い捨て内視鏡および高度な視覚化に積極的に投資し、幅広い治療用アクセサリーおよびインターベンショナルプラットフォームで内視鏡ポートフォリオを補完しています。

メドトロニックPLC.: メドトロニックのGIソリューションズ部門は、カプセル内視鏡および運動性診断で競争し、有機的な開発と戦略的買収を通じて低侵襲外科内視鏡の存在感を拡大しています。

ジョンソン・エンド・ジョンソン: EthiconおよびDePuy Synthes部門を通じて、ジョンソン・エンド・ジョンソンは腹腔鏡および関節鏡視覚化システムにおいて大きな存在感を維持しており、内視鏡画像を取り入れたロボット支援手術プラットフォームへの継続的な投資を行っています。

クック・メディカル: クック・メディカルは治療用内視鏡アクセサリーおよび専門的な内視鏡手技に焦点を当て、胆道、膵臓、および大腸介入セグメントで強力な地位を維持しています。

コンメッド・コーポレーション: コンメッドは関節鏡、腹腔鏡、および一般外科内視鏡視覚化で競争し、整形外科および一般外科セグメントを対象とした高精細および4K画像システムのポートフォリオを拡大しています。

アースレックス・インク: 関節鏡内視鏡の専門企業であるアースレックスは、整形外科用途向けの高解像度視覚化ソリューションに焦点を当て、プレミアムなニッチ競合企業として位置付けられています。

コヴィディエンPLC.: 現在はメドトロニックの事業構造に統合されているレガシーなコヴィディエンの内視鏡および低侵襲手術ポートフォリオは、腹腔鏡および消化器内視鏡におけるメドトロニックの競争力を高めています。

2025年1月: オリンパス株式会社は、アジア太平洋地域でAI強化型結腸内視鏡システムEVIS X1を発売しました。これは、腺腫検出率の改善について多施設臨床試験で検証されたサードパーティのCADeアルゴリズムを組み込んでいます。

2025年3月: ボストン・サイエンティフィック・コーポレーションは、次世代使い捨て十二指腸鏡のFDA 510(k)承認を取得しました。これにより、Exalt Model Dポートフォリオを更新された先端デザインで拡張し、交差汚染のリスクをさらに低減することを意図しています。

2025年4月: 富士フイルムホールディングス株式会社は、大手AI診断企業と戦略的な共同開発契約を締結し、欧州市場向けのELUXEOプラットフォームに深層学習ベースの病変特性評価を統合することを発表しました。2025年後半までのCEマーク申請を目指しています。

2025年5月: メドトロニックPLC.は、ロボット手術プラットフォーム開発企業との提携を発表し、PillCamカプセル内視鏡データを統合された消化器診断ワークフローに統合することを目指しています。これは、統合された消化器内科診療を対象としています。

2025年6月: 欧州委員会は、EU MDRフレームワークの下で、使い捨て内視鏡の分類基準に特化した更新されたガイダンスを発行しました。これにより、規制の明確性が確立され、2026年を通じて加盟国全体で使い捨て製品の承認が加速されると予想されています。

2025年8月: ジョンソン・エンド・ジョンソンのMedTech部門は、ロボット支援内視鏡開発プログラムの拡大に向けて2億ドル (約310億円)の資金配分を発表しました。2026年の主要な外科会議でのプロトタイプデモンストレーションを目標としています。

2025年10月: HOYA株式会社は、欧州の柔軟性内視鏡修理サービスネットワークの買収を完了し、主要なEU市場における設置ベースの収益化戦略とサービス契約収益を強化しました。

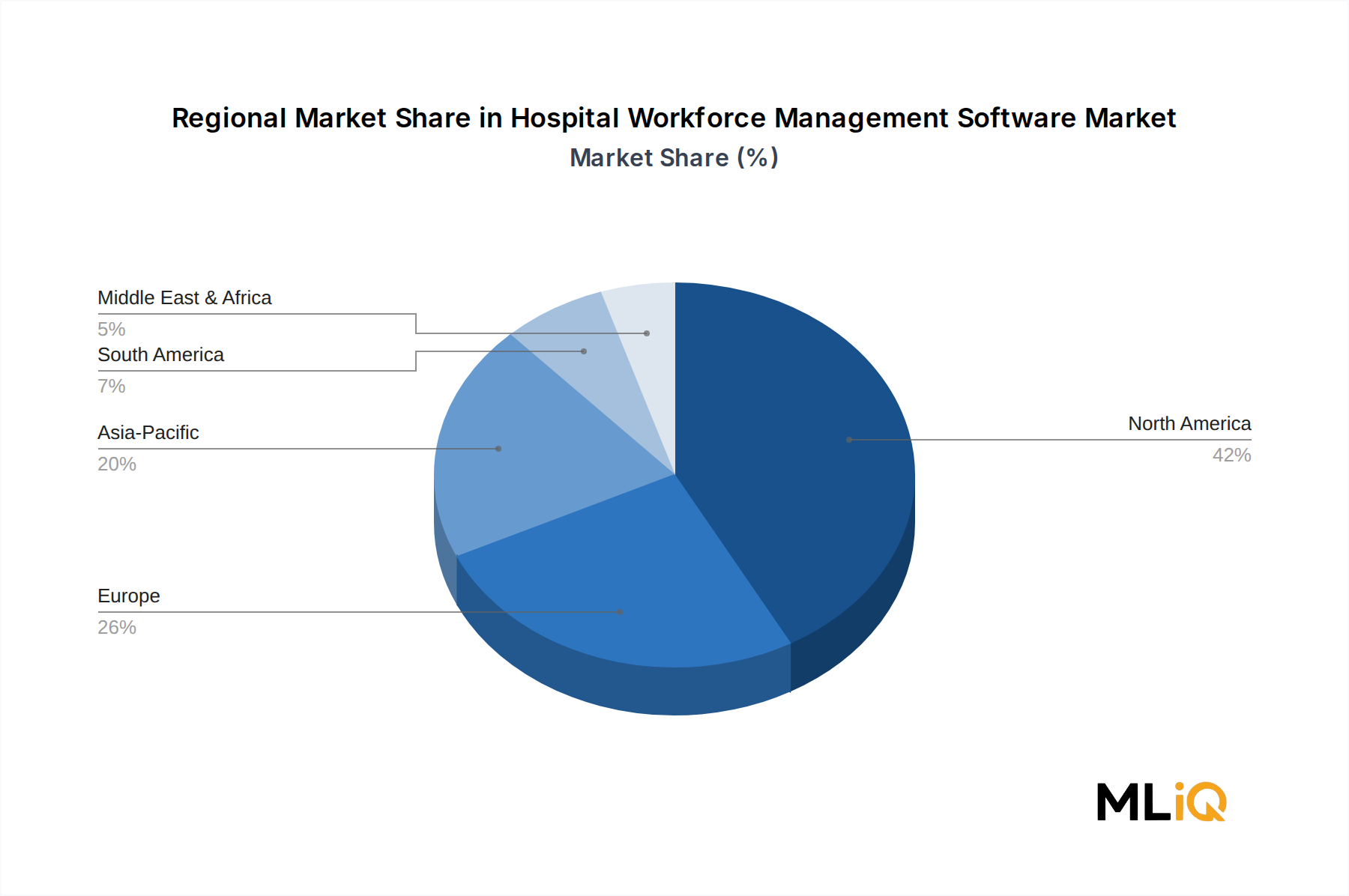

北米は、内視鏡市場において最も成熟しており、最高の収益を上げる地域であり、2025年の世界収益の約38~40%を占めています。米国は、高い手技量、メディケアおよび民間保険会社の下での内視鏡手技に対する堅固な償還構造、AI支援結腸内視鏡検査やロボット支援プラットフォームなどのプレミアム技術の早期採用によって、地域内で支配的です。カナダとメキシコは incrementally 貢献しており、カナダは全国的な大腸がん検診プログラムの拡大と一致して着実な成長を示しています。地域のCAGRは18~20%と推定されており、比較的成熟したベースを継続的な技術アップグレードサイクルと使い捨て採用曲線が相殺しています。

ヨーロッパは2番目に大きな地域市場であり、ドイツ、フランス、英国、イタリアが主要な収益貢献国です。厳格なEU MDRコンプライアンス要件は品質基準を向上させ、短期的にサプライヤーベースを圧縮しましたが、この地域は診断内視鏡に系統的に資金を提供するユニバーサルヘルスケア制度から恩恵を受けています。地域のCAGRは2033年まで17~19%と予測されており、北欧諸国は一人当たりの手技率が平均を上回っています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、日本、韓国に牽引され、2033年まで26~28%のCAGRを記録すると予想されています。中国政府による胃腸がん検診イニシアチブ、インドの拡大する民間病院インフラ、そして世界で最も高い胃がん発生率の一つを持つ日本の高齢化人口が、並外れた手技量の成長を collectively に生み出しています。Aohua Endoscopyを含む中国の国内メーカーは、ミッドティアセグメントで市場シェアを獲得しており、国際的なプレーヤーの利益構造を再構築する価格競争を導入しています。

ラテンアメリカ — 特にブラジルとアルゼンチン — は、民間のヘルスケア利用の拡大と大腸がん啓発キャンペーンの増加に支えられ、予測CAGRが15~17%の中程度の成長市場ですが、通貨の変動とデバイスコストを高める輸入関税構造によって制約されています。

中東およびアフリカ地域は絶対収益ベースでは最小ですが、GCC諸国(特にサウジアラビアとアラブ首長国連邦)の医療インフラ投資と政府資金による病院拡張プログラムに牽引され、約20~22%のCAGRで成長しています。サハラ以南アフリカは、内視鏡医の労働力不足と資本利用可能性の制約により、依然としてほとんど普及していません。

内視鏡市場は、精密光学部品、高度な電子サブシステム、高性能ポリマー、特殊金属を含む複雑でグローバルに分散したサプライチェーンに依存しています。上流の依存関係を理解することは、コスト構造の回復力とメーカーの競争上の位置付けを評価する上で重要です。

従来の柔軟性内視鏡における基本的な光伝送媒体である光ファイバーは、主に日本、ドイツ、米国の専門ガラスメーカーから調達されています。光ファイバー市場は、シリカガラス原料コストとヨーロッパの製造拠点におけるエネルギー価格の変動に関連して、一時的な価格変動を経験してきました。CMOSイメージセンサーベースの「チップオンチップ」内視鏡アーキテクチャへの移行は、デバイスあたりの光ファイバー含有量を減少させていますが、同時に半導体部品への依存度を高め、供給リスクをガラスからシリコンへと転嫁しています。

CMOSイメージセンサー — 現代のビデオ内視鏡におけるコア画像部品 — は、ソニーセミコンダクター、オムニビジョン、ONセミコンダクターが医療グレードセグメントを支配する、集中したサプライヤーベースから調達されています。広範な消費者向け電子機器および自動車画像処理セクターからの需要は、需要ピーク時に供給を制約し、価格を上昇させる競争的な調達ダイナミクスを生み出します。CMOSイメージセンサー市場は、ウェハーレベルの規模効率によって駆動される長期的な価格下落を経験しており、これは内視鏡メーカーにとってコストの追い風となっています。

ポリウレタン、PTFE、熱可塑性ポリエステルなどの高性能エンジニアリングポリマーは、内視鏡挿入チューブの構造、生検チャネルのライニング、ハンドルアセンブリに extensively 使用されています。石油化学原料の価格サイクルはポリマー投入コストに直接影響を与え、2021~2022年の石油化学スーパーサイクルは、内視鏡製造サプライチェーン全体で測定可能なコストインフレをもたらしました。

ステンレス鋼

日本は内視鏡市場において、アジア太平洋地域全体の成長(2033年までにCAGR 26~28%と予測)を牽引する主要な国の一つとして位置付けられています。この成長は、世界でも有数の高齢化率と高い胃がん発生率という日本経済の構造的特性に強く支えられています。特に消化器系疾患のスクリーニング、診断、治療における内視鏡手技の需要は非常に高く、結腸がんや胃がんの早期発見・治療が公衆衛生上の優先事項とされています。政府主導の検診プログラムも、内視鏡手技の安定した需要基盤を構築しています。

日本市場における主要なプレイヤーとしては、オリンパス株式会社、富士フイルムホールディングス株式会社、HOYA株式会社(PENTAX Medical部門)といった国内企業が世界市場でも主導的な地位を確立しています。オリンパスは消化器内視鏡分野で圧倒的な市場シェアを持ち、富士フイルムはBLI(Blue Light Imaging)やLCI(Linked Color Imaging)などの独自の光学技術で病変検出性能を差別化しています。PENTAX Medicalはi-scan技術で市場に貢献しています。これらの企業は、最先端の機器開発に加え、アフターサービス体制も充実しており、高い品質基準を求める日本市場のニーズに応えています。

日本における医療機器の規制フレームワークは、医薬品医療機器等法(PMD法)によって厳格に管理されています。厚生労働省(MHLW)による承認・認証制度、品質管理システム(QMS)要件、およびJIS(日本工業規格)は、内視鏡を含む医療機器の安全性と有効性を確保するための重要な要素です。これらの規制は、市場参入障壁となり得る一方で、国内外のメーカーに対し高品質な製品開発を促し、患者の安全を保護する役割を果たしています。

流通チャネルにおいては、主要な内視鏡メーカーが病院や診療所、大学病院などに対し直接販売を行う体制が中心です。専門の医療機器販売代理店も重要な役割を担っており、地域密着型のサービスを提供しています。日本独自の消費者行動としては、医療技術に対する信頼と受容度が高く、特に高齢者層を中心に健康意識が非常に高いことが挙げられます。普遍的な公的医療保険制度が、高度な内視鏡検査へのアクセスを容易にし、早期発見・早期治療を促進しています。また、低侵襲治療への志向も強く、最新の内視鏡技術に対する需要を後押ししています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

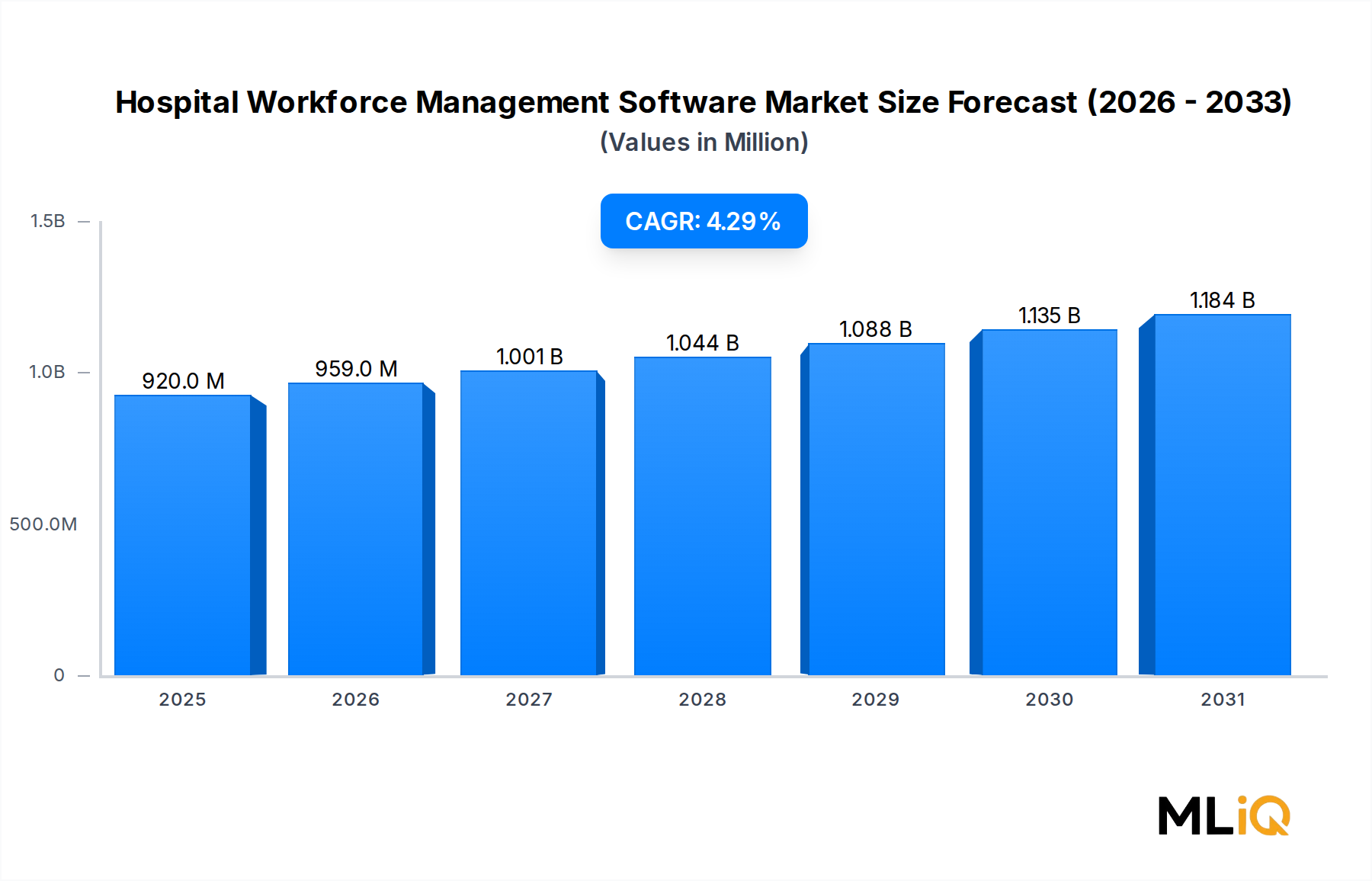

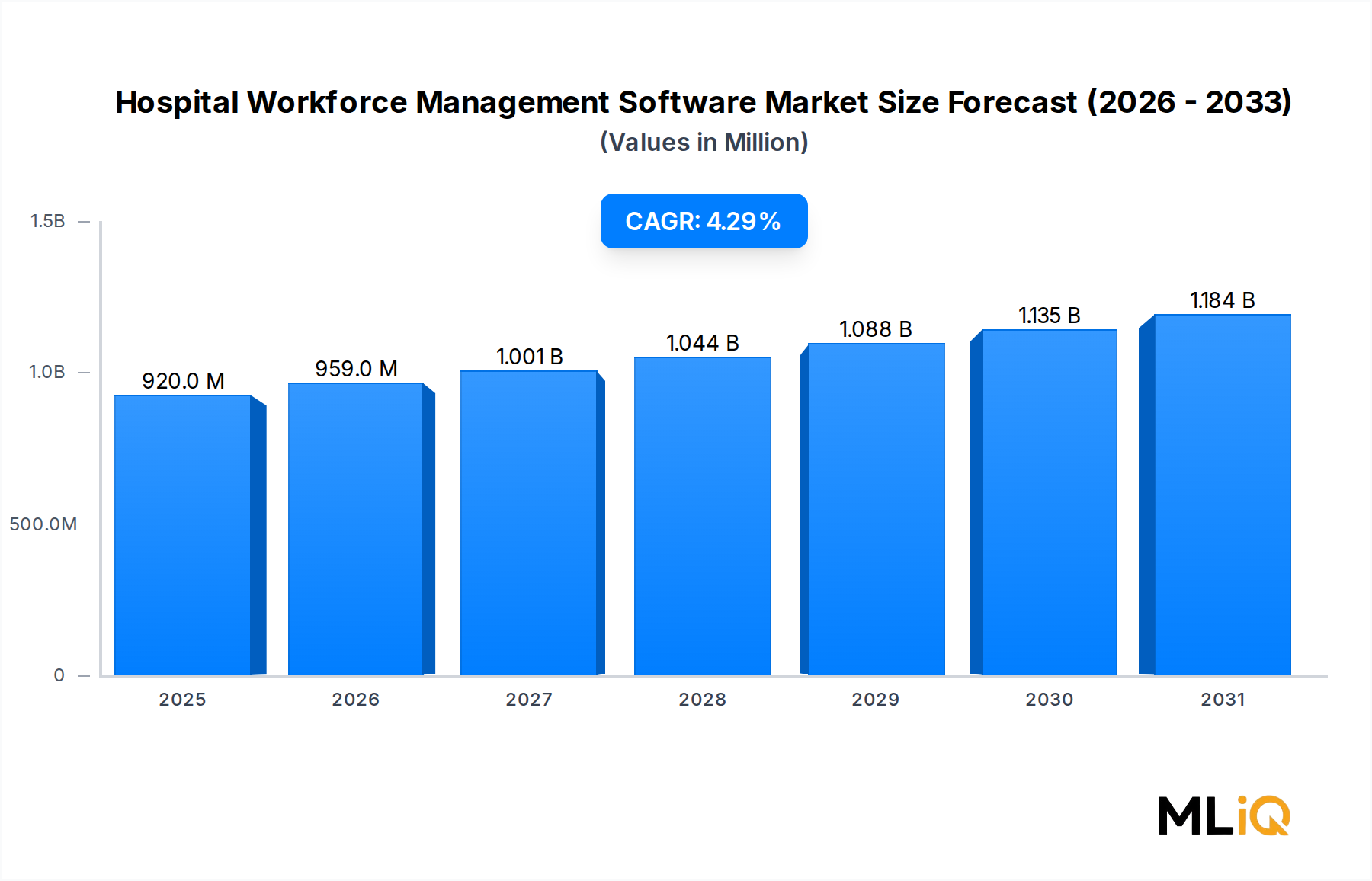

| 成長率 | 2020年から2034年までのCAGR 4.29% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「病院向け労働力管理ソフトウェア市場」レポートで採用されている調査手法は、正確性、信頼性、網羅性の最高水準を確保するために綿密に設計されています。当社の手法は、堅牢な一次調査(70-80%)を主体とし、集中的な二次調査フェーズで補完しています。この組み合わせに、トップダウンおよびボトムアップの市場規模算定モデル、そして多層的なデータトライアングレーションを適用することで、85-90%のデータ精度を保証します。すべての市場データとインサイトは、購入日現在で動的に更新され、最新の市場状況とトレンドを反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高情報責任者(CIO)/IT担当副社長 | 30% |

| 人的資源(HR)担当ディレクター/CHRO | 25% |

| 最高看護責任者(CNO)/看護部門オペレーション担当ディレクター | 25% |

| プロダクトマネージャー/営業担当責任者(WFMベンダー) | 20% |

| Company Type | Representation (%) |

|---|---|

| 労働力管理ソフトウェアベンダー | 35% |

| 病院・医療機関(IT/HR部門) | 40% |

| ヘルスケアITコンサルティング・導入支援企業 | 15% |

| クラウドインフラストラクチャ・プラットフォームプロバイダー | 10% |

一次調査は、当社の方法論の礎をなし、調査全体の70-80%を占めます。この広範なフェーズでは、バリューチェーン全体にわたる多様な業界関係者への詳細なインタビューとディスカッションを行います。目的は、一次的な市場インサイトを収集し、二次調査の結果を検証し、新たなトレンドを理解し、競合状況を評価することです。

一次調査の主な参加者は以下の通りです。

一次調査のインタビューは、構造化された質問票を用いて実施され、定量的データ(市場シェア推定値、成長率、価格トレンドなど)の収集と、市場ドライバー、課題、将来の見通しに関する定性的インサイトの両方を可能にします。これらのディスカッションは地理的にも多様であり、レポートの範囲で特定された主要地域をカバーし、地域的なニュアンスを捉えます。

調査の残りの20-30%は、包括的な二次データ収集と業界ベンチマーキングに充てられます。このフェーズでは、基礎データ、市場概況、競合インテリジェンス、および初期の市場規模推定値を提供し、これらはその後、一次調査を通じて検証および精緻化されます。

二次調査で利用された情報源は以下の通りです。

決定的に重要なのは、当社の二次調査では、調査結果の独立性と整合性を維持するために、他の市場調査ウェブサイトからのデータは明示的に除外している点です。

当社の市場規模算定および予測手法は、トップダウン分析とボトムアップ分析の二重アプローチに基づいており、これらは多層的なデータトライアングレーションと統合されることで、堅牢な推定値が得られます。

データ精度と品質の最高水準を確保することは最優先事項です。当社の包括的な検証プロセスには以下が含まれます。

この綿密で多層的なアプローチを通じて、「病院向け労働力管理ソフトウェア市場」レポートのデータ精度レベルを85-90%と自信を持って保証します。当社のコミットメントは、最も最新かつ検証済みの市場インテリジェンスに基づいた実行可能なインサイトを提供することです。

ロボット支援内視鏡とカプセル内視鏡は、研究開発投資を引き付けている主要な技術分野であり、処置の侵襲性を低減し、診断収益を向上させています。オリンパス株式会社やメドトロニックPLCのような企業は、リアルタイムの病変検出精度を高めるAI統合型視覚化プラットフォームを積極的に開発しています。これらの進歩は、2025年から2033年にかけて市場が22.9%のCAGRで成長すると予測される主要な理由です。

消化器内視鏡検査、腹腔鏡検査、泌尿器内視鏡検査が処置量の大部分を占めており、世界的に大腸がん検診率と泌尿器疾患の有病率の上昇が牽引しています。気管支鏡検査と耳鼻咽喉科内視鏡検査は、呼吸器疾患管理において注目を集めている二次的な需要セグメントです。病院ネットワークと外来手術センターが、これらのデバイスを調達する主要なエンドユーザーカテゴリーです。

日本のメーカー、特にオリンパス株式会社、富士フイルムホールディングス株式会社、HOYA株式会社が主要な輸出国であり、北米およびヨーロッパ全域の病院に供給しています。国内製造能力が限られている南米および中東・アフリカでは、輸入依存度が最も高くなっています。米国FDA承認とCEマーキングは、高価値貿易回廊における市場参入を管理する主要な規制障壁です。

アジア太平洋地域は最も急速に成長している地域であり、中国の国家医療インフラ整備とインドの外科手術量の増加を考慮すると、急速な拡大が予測されています。ASEAN市場と韓国も、二次医療機関における内視鏡ユニット設置の増加に支えられ、高成長の中心地として浮上しています。アジア太平洋地域は、2025年の基準年時点で世界の市場シェアの推定28%を占めています。

22.9%のCAGRは、主に低侵襲手術の採用加速、高齢化する世界人口による消化器および泌尿器診断の需要増加、ロボット支援内視鏡プラットフォームの商業的拡大によって牽引されています。2025年には市場規模は0.95億ドルと評価され、技術の高級化、特に視覚化装置のアップグレードが平均販売価格を押し上げています。次世代デバイスに対するFDAおよびEMAからの規制承認が、採用曲線をさらに加速させています。

内視鏡の製造は、精密光学部品、高品位ステンレス鋼、特殊ポリマーチューブに依存しており、これらの材料のサプライチェーンは日本、ドイツ、中国に集中しています。半導体供給の混乱は、富士フイルムやオリンパスのような企業の視覚化装置の生産タイムラインに直接影響を与えました。ボストン・サイエンティフィックやコンメッド・コーポレーションなどの企業が推進する使い捨て内視鏡の採用は、再処理可能なアセンブリではなく使い捨てポリマーベース部品への需要をシフトさせることで、サプライチェーンを部分的に再構築しています。