1. 洪水保険市場における消費者の購買動向はどのように変化していますか?

NFIPのような政府支援プログラムのみへの依存から消費者が離れるにつれて、民間洪水保険の需要が加速しています。デジタルファーストの購入チャネルとバーチャルアシスタントツールは、特に45歳未満の住宅購入者の間で保険契約の加入を増加させています。ネプチューン・フラッドとアシュラントは、引受業務の簡素化の結果として、オンラインでの保険契約獲得が増加したと報告しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

洪水保険市場

洪水保険市場Research Associate

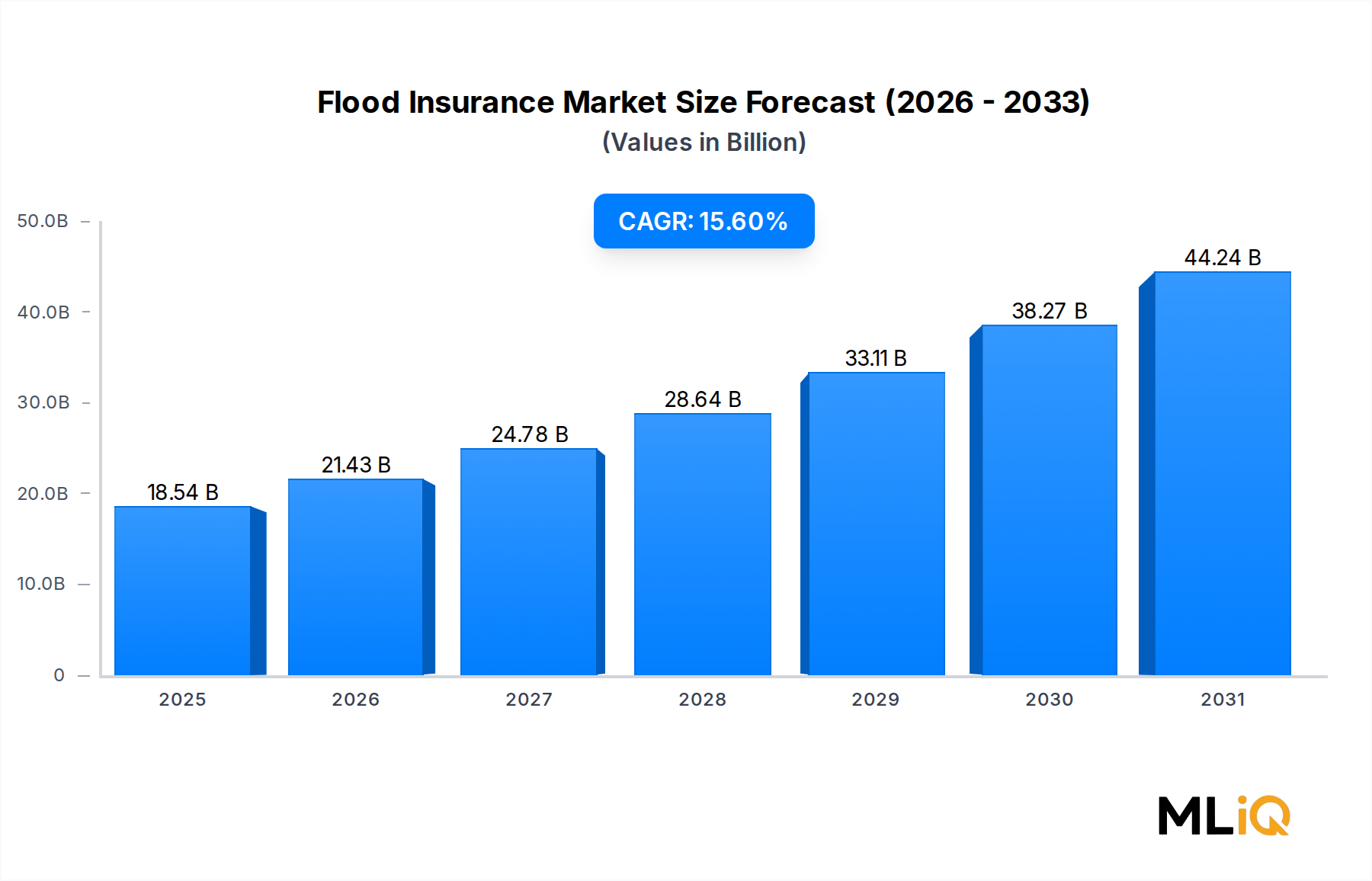

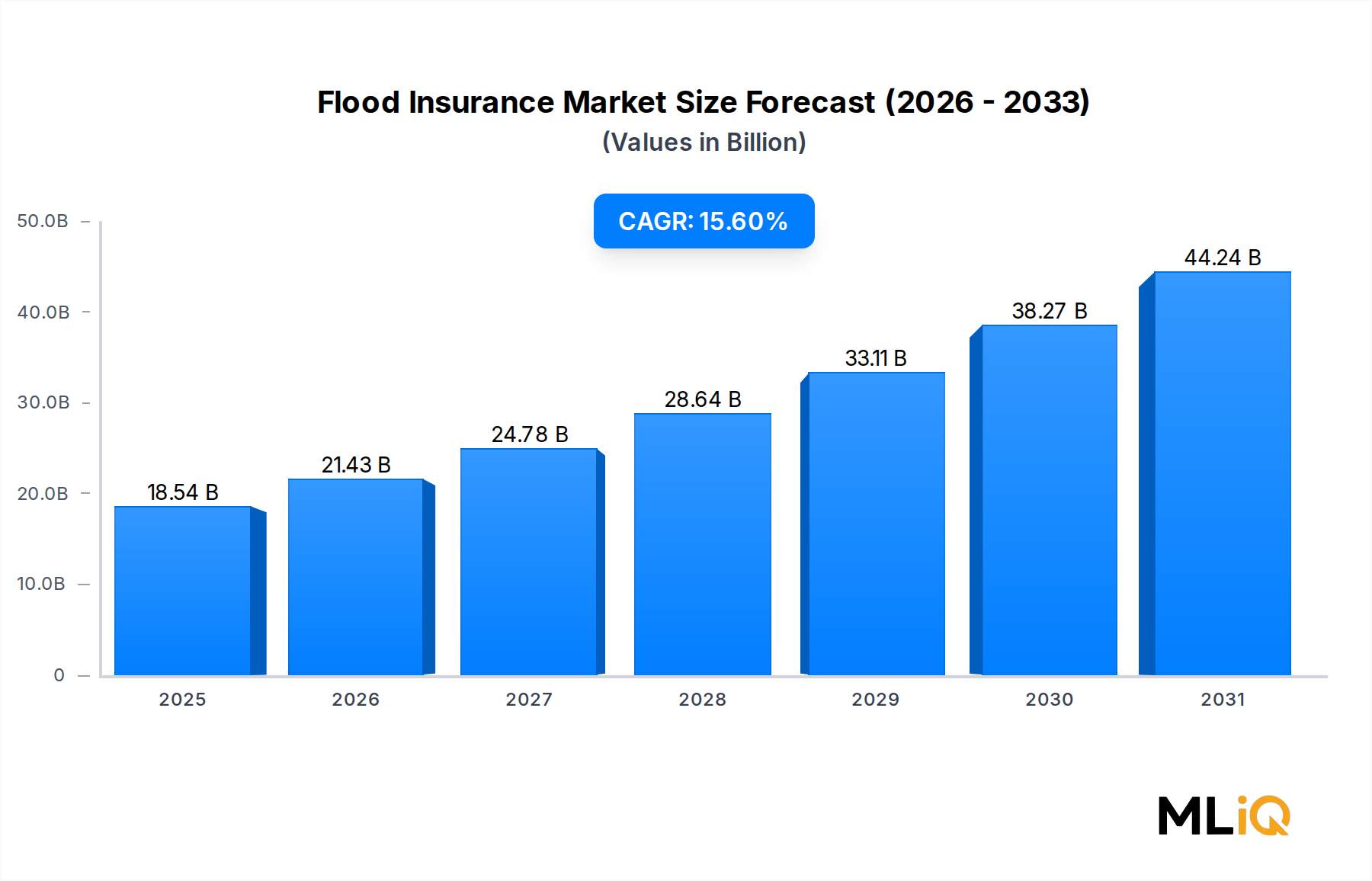

世界の洪水保険市場は、2025年に185.4億ドル(約2兆8,740億円)と評価されており、2033年まで年平均成長率(CAGR)15.6%で拡大すると予測されており、より広範なBFSI(銀行、金融サービス、保険)分野において最も急速に成長しているセグメントの一つとなっています。この堅調な成長軌道は、気候変動に起因する洪水発生頻度と深刻度の増加、政府が義務付ける保険プログラムの拡大、仮想アシスタントやAI駆動の引受プラットフォームによって強化されたデジタル流通チャネルの加速といった、構造的な需要要因の複合的な影響によって支えられています。

過去10年間で、洪水による損失は劇的に増加しました。再保険業界の推計によると、2023年だけでも世界の洪水保険損失は500億ドル(約7兆7,500億円)を超えましたが、洪水リスクに対する保険普及率は北米と西ヨーロッパを除くほとんどの市場で30%を下回っており、保険会社と政府が積極的に解消に取り組んでいる巨大な保障ギャップを示しています。このギャップは、公的保険会社と民間保険会社の両方が、より詳細なリスクモデルと利用しやすい商品構造の開発を急いでいるため、市場成長の主要な触媒となっています。

政府のインセンティブプログラムは、市場拡大の礎であり続けています。米国では、国家洪水保険プログラム(NFIP)が依然として主要な政策手段ですが、2021年に導入されたRisk Rating 2.0の下での改革により、個々の不動産リスクをより適切に反映するように保険料価格が再設定され、民間洪水保険の代替品への顕著な移行を引き起こしています。同様に、欧州連合の持続可能な金融開示規則とより広範な気候適応資金調達フレームワークは、加盟国に洪水保険義務の拡大を奨励しています。

保険販売における仮想アシスタントと会話型AIの人気は、顧客獲得コストを推定で20~35%削減し、保険会社がこれまで十分なサービスを受けられなかった地方や沿岸地域の人口層にリーチすることを可能にしました。既存の保険会社とInsurTechプラットフォームとの戦略的パートナーシップは、保険証券の発行期間をさらに短縮し、一部のデジタルファーストプロバイダーは、デジタル物件評価から数分以内に拘束力のある保険を提供しています。

2033年を見据えると、洪水保険市場は、アジア太平洋地域における義務的保障の拡大、米国での民間市場参入の継続、および従来の損害査定なしで保険金が支払われるパラメトリック洪水商品の主流化によって、総書込保険料相当額で約580億~620億ドル(約9兆3,000億円~9兆6,100億円)に達すると予想されています。この市場の成長物語は、構造的な必要性と技術的な実現可能性の組み合わせであり、今日の世界の保険における最も魅力的な投資テーマの一つとなっています。

洪水保険市場の「用途」区分に分類される住宅セグメントは、2025年時点で世界の総書込保険料の推定62~65%を占め、最大の収益シェアを占めています。この優位性は偶然ではなく、規制上の義務、住宅ローンに関連する保険要件、および特に沿岸および河川沿いの地域における住宅地域への洪水にさらされる資産の不均衡な集中が交差していることを反映しています。

米国では、連邦緊急事態管理庁(FEMA)が、特別洪水ハザード区域(SFHA)に位置する物件に対するすべての連邦保証住宅ローンに洪水保険を義務付けています。この義務だけで数千万件の有効な住宅保険を支え、セグメントを景気循環による引受の軟化から保護する固定需要基盤を生み出しています。2024年現在、約470万件のNFIP保険が有効であり、その大部分は一戸建て住宅物件をカバーしています。Risk Rating 2.0改革により、高リスク物件の平均住宅保険料は18~22%増加し、一部の保険契約者が手頃な価格に関する懸念から保険の支払いを停止したとしても、対象となる保険料プールは拡大しています。

民間保険会社は、NFIP改革によって生じた手頃な価格のギャップを捉えました。Neptune Floodなどの企業は、独自の洪水リスクモデルを開発し、収益性の高い引受マージンを維持しながら、低・中リスクの住宅物件に対して競争力のある保険料を提供することを可能にしています。Neptune Floodの住宅向け保険事業は、2021年以来、前年比で40%以上成長しており、このセグメントに対する民間市場の意欲を象徴しています。Assurant, Inc.も同様に、住宅ローンサービス業者との関係を活用して、ローン契約時に住宅向け保険を確保することで、レンダープレイスド洪水保険ポートフォリオを拡大しています。

住宅セグメント内の「建物補償」サブセグメントは、住宅保険料の大部分(約70%)を占めており、家財に対する構造的損害の再調達コストが高いことを反映しています。しかし、「家財補償」は、消費者の意識向上キャンペーンや、世帯あたりの保険密度を高めようとする保険会社によるバンドル戦略により、相対的に速い速度で成長しています。

地理的には、住宅セグメントは北米と南・東南アジアに最も集中しています。バングラデシュ、ベトナム、インド、フィリピンは、 collectively 数億件の未保険の住宅物件が高洪水リスク地域に存在します。世界銀行のInsuResilienceプログラムなどの開発金融機関によって支援されるマイクロインシュアランスの取り組みは、商業的な実行可能性のために大量の保険料を必要とするものの、これらの人口層に住宅洪水保険の適用を拡大し始めています。

このセグメントのシェアは、大規模な商業用物件所有者が洪水保険を第一のバランスシートリスクとして認識し、独立した洪水保険特約やパラメトリックなカバーを求めるにつれて、商業部門と比較して拡大するのではなく、統合されています。それにもかかわらず、住宅セグメントは、分散した世帯資産をカバーするために必要な個々の保険契約の膨大な量により、構造的に優位性を維持しています。このセグメントにサービスを提供する保険会社は、規模の経済で収益性を維持するために、デジタルセルフサービスプラットフォーム、衛星ベースの物件評価、自動化された保険金請求ワークフローに多額の投資を行っています。規制上の義務、住宅ローンとの連動、そして巨大な未開拓の新興市場機会の組み合わせにより、住宅セグメントは少なくとも2030年までその主導的地位を確保しています。

洪水保険市場は、その15.6%のCAGR軌道を2033年まで定義する、明確に定量化された一連の推進要因と構造的制約によって形成されています。

推進要因1 — 気候変動に起因する損失の拡大:世界の保険対象自然災害損失は、2017年から2023年の間に年間平均1,000億ドル(約15兆5,000億円)に達し、洪水および高潮の寄与が増加しています。スイス再保険研究所のデータによると、2023年の保険対象大災害損失総額の23%を洪水イベントが占め、2013年の15%から増加しています。この傾向は、住宅所有者、規制当局、住宅ローン貸付業者の間で洪水補償の必要性の認識を直接拡大させています。

推進要因2 — 政府の義務化とNFIP改革:2021年10月に実施された米国のNFIPのRisk Rating 2.0は、約23%の保険料を上方修正し、保険数理的に健全な価格設定を商業的に実行可能にすることで、民間保険会社の参入を促進しました。EUの2021年気候適応戦略は、2030年までに3,500億ユーロ(約57兆7,500億円)の適応支出を約束しており、その一部は保険補助金プログラムや補償義務に流れ込んでいます。

推進要因3 — 戦略的パートナーシップとデジタル流通:Assurantと大手住宅ローンサービス業者との統合などの保険会社と住宅ローンプラットフォーム間のパートナーシップは、住宅購入ワークフローに洪水保険を組み込み、加入率の構造的な増加を促進しています。GEICOとAllstate Insurance Companyによる仮想アシスタントの導入は、保険見積もりから契約までの時間を10分未満に短縮しました。

制約1 — 手頃な価格と保険失効:Risk Rating 2.0により、固定所得の住宅所有者にとって保険料の増加が手頃な価格の閾値を超えたため、2021年以降、NFIPの保険契約数は約8%減少しました。この減少は、民間市場の成長を部分的に相殺しています。

制約2 — 逆選択とモラルハザード:洪水保険市場は構造的に逆選択(最も高リスクの物件のみが補償を求める)に陥りやすく、引受マージンを圧縮し、管理のために高度なリスク細分化モデルを必要とします。洪水リスクを抱える事業に対する再保険コストは、2023年から2024年の更新サイクルで15~20%増加し、保険会社の経済性を圧迫しています。

Tokio Marine Highland Insurance Services, Inc.:東京海上グループ傘下で、日本の大手保険会社であり、アジア太平洋地域の洪水引受に関する深い専門知識と国際的な再保険能力を北米および世界の商業・住宅向け洪水保険に提供しています。

Progressive Casualty Insurance Company:米国の個人向け保険大手であり、NFIPのWYO(Write-Your-Own)プログラムへの参加と独自の超過洪水保険商品を通じて、プライベート洪水保険の提供を拡大し、高度なテレマティクスとデータ分析インフラを活用して洪水リスクの価格設定を洗練しています。

USAA:軍関係者とその家族のみを対象とし、NFIP WYOチャネルと単独の民間保険を通じて洪水保険を提供しており、保険金請求サービスで高い評価を得ており、平均以上の維持率を誇る非常に忠実な保険契約者基盤を持っています。

Neptune Flood:高解像度の地理空間データと機械学習を用いてNFIPの枠組み外で住宅および商業用洪水リスクを引き受けるテクノロジーネイティブな民間洪水保険会社であり、デジタルプラットフォームを通じて2分未満で保険証券の発行が可能です。

Assurant, Inc.:貸付機関が手配する洪水保険において支配的な地位を確立している専門保険会社であり、住宅ローンサービス業者との関係を活用して担保資産を保護し、自主的な補償を失効させた借り手の保険契約の継続性を維持しています。

GEICO:NFIP WYO契約を通じて洪水保険を販売しており、大規模な消費者直販デジタルマーケティングインフラとブランド認知度を活用して、自動車保険と住宅保険の大規模な顧客基盤に洪水保険をクロスセルしています。

Berkshire Hathaway:General ReおよびBHRG子会社を通じて、多額の洪水再保険および専門保険能力を維持しており、大規模な大災害イベントを吸収し、硬直した市場サイクルで機会主義的な引受を行うことを可能にするバランスシートの強さを持っています。

Chubb:富裕層向け物件保険の世界的リーダーであり、高額な住宅および商業用物件向けにオーダーメイドの洪水保険を提供し、損害防止エンジニアリングサービスと標準的なNFIP限度を超える広範な保険条件を組み合わせています。

Allstate Insurance Company:NFIP WYOプログラムに参加するとともに民間洪水ソリューションを開発している米国の主要な個人向け保険会社であり、顧客体験と業務効率を向上させるためにAI駆動の保険金請求処理と仮想アシスタントプラットフォームへの投資を増やしています。

AXA:ヨーロッパとアジア太平洋地域で大規模な洪水引受事業を展開するグローバルな保険・再保険グループであり、気候科学パートナーシップとパラメトリック洪水トリガーを商業部門ポートフォリオに統合して、集中リスクを管理しています。

2023年3月:Neptune Floodは、米国の主要な住宅ローンテクノロジープラットフォームとの戦略的パートナーシップを発表し、リアルタイムの洪水保険見積もりをデジタル住宅購入プロセスに直接組み込み、沿岸市場の初めての購入者をターゲットにしました。

2023年6月:欧州委員会は、EU洪水指令に基づく洪水リスクマッピングガイドラインを更新し、加盟国に2025年までに国のハザードマップを改訂することを義務付け、民間洪水保険商品開発のための規制基盤を直接拡大しました。

2023年9月:Chubbは、アジア太平洋地域の商業用不動産顧客向けに強化されたパラメトリック洪水商品を発表しました。これは、衛星ベースの水位センサーを使用して、対象となる洪水イベントから72時間以内に迅速な保険金支払いをトリガーするものです。

2024年1月:FEMAは、NFIPのRisk Rating 2.0がすべての保険契約更新に完全に導入され、高リスク物件の平均年間保険料が改革前と比較して年間700~900ドル(約10万8,500円~13万9,500円)増加したと報告しました。

2024年4月:AXA Climateと東南アジアの開発銀行のコンソーシアムは、ベトナムとフィリピンの小規模農家と都市部の世帯を対象とした1億5,000万ドル(約232.5億円)のパラメトリック洪水保険ファシリティを発表しました。

2024年8月:Tokio Marine Highland Insurance Services, Inc.は、米国に拠点を置く洪水分析スタートアップの買収を完了し、そのLiDAR由来の標高モデリングを商業用洪水引受ワークフローに統合しました。

2024年11月:米国上院は、NFIPの認可を2025年9月まで延長し、高価値の住宅物件に対する民間市場の共同保険契約の試験的条項を導入する超党派の法案を可決しました。

2025年2月:Assurant, Inc.は、物件価値の上昇と住宅ローンサービス業者との契約獲得の拡大により、貸付機関が手配する洪水保険の保険料が前年比で28%増加したと報告しました。

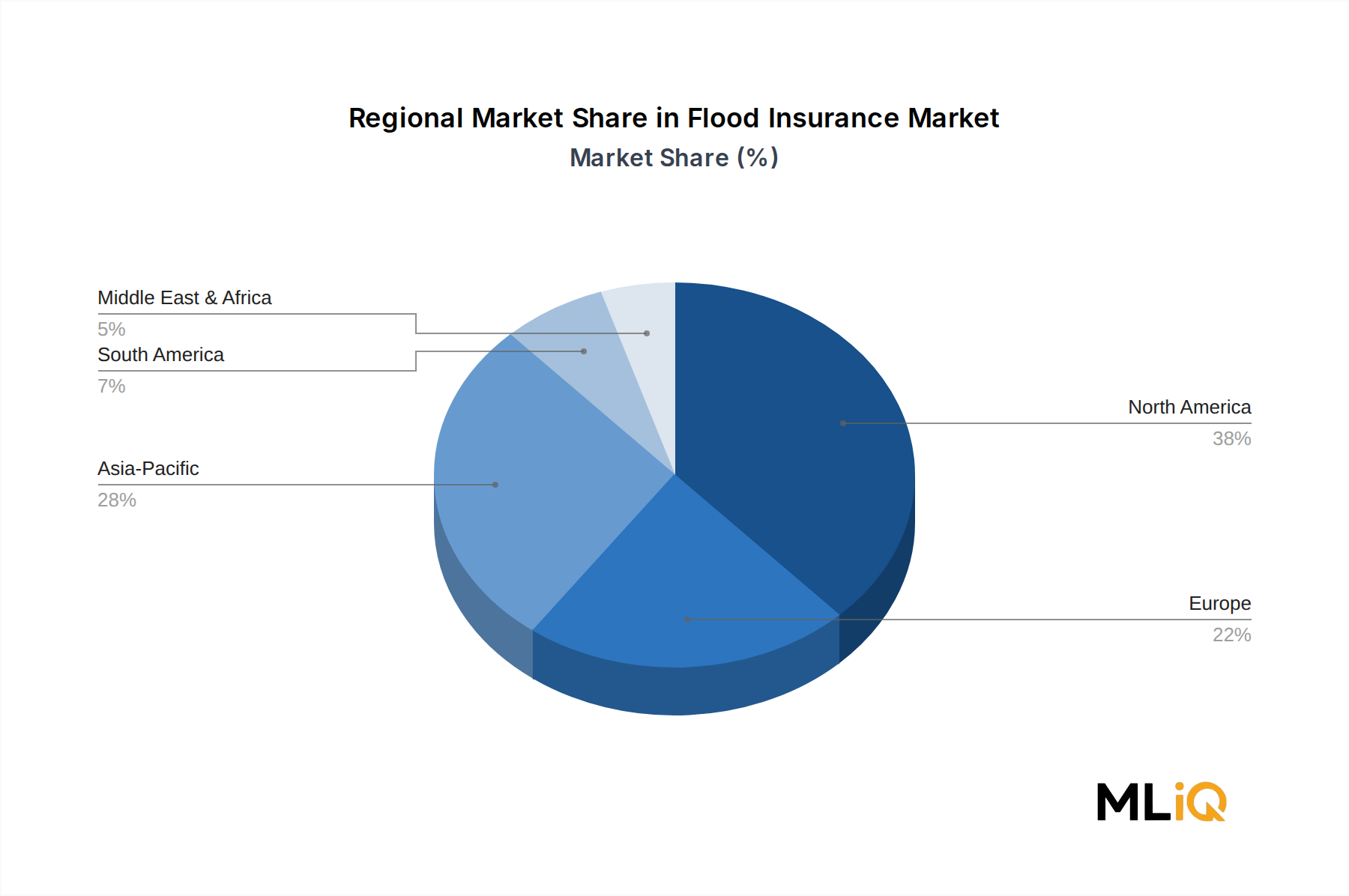

北米:北米は洪水保険市場において最も成熟した地域セグメントであり、2025年には世界の総書込保険料の推定48~52%を占めます。米国単独で、NFIPと急速に成長する民間市場を通じて、このシェアの大部分を生み出しています。地域のCAGRは2033年まで12~13%と予測されており、市場の成熟度から世界の平均をやや下回るものの、絶対的な保険料成長はどの地域よりも大きいです。主要な需要ドライバーは、NFIP改革主導の民間市場参入と、沿岸の高リスク地域における継続的な開発の相互作用です。カナダは、ブリティッシュコロンビア州(2021年)とオンタリオ州(2024年)での大規模な洪水イベントを受けて、連邦政府および州政府が民間洪水保険の枠組みを加速させているため、二次的な成長市場として台頭しています。

アジア太平洋:アジア太平洋地域は最も急速に成長している地域市場であり、2033年まで19~22%のCAGRが予測されています。これは、膨大な保障ギャップと、洪水が発生しやすい河川デルタ地帯や沿岸部のメガシティにおける急速な都市化を反映しています。中国、インド、日本、およびASEAN諸国は、合わせて数千億ドル規模の未保険洪水リスクを抱えています。日本の十分に発展した損害保険市場は、他のAPAC市場が模倣し始めている政府と民間の共同保険構造のテンプレートを提供しています。インドの保険規制当局(IRDAI)は、2023年から2028年の規制ロードマップの一環として、気候変動関連保険商品のインセンティブを導入しました。

ヨーロッパ:ヨーロッパは世界の洪水保険料の約20~22%を占め、ドイツ、英国、フランスが主要な市場です。2021年の西ヨーロッパ洪水は、同地域史上最も被害が大きかった洪水の一つであり、洪水保険の十分性に関する規制上の焦点を加速させました。地域のCAGRは14~15%と推定されており、EUの適応資金と、高リスク地域における洪水補償に対する住宅ローン貸付業者の要件の高まりによって支えられています。

中東・アフリカ:この地域は、特にトルコ、南アフリカ、湾岸協力会議諸国において鉄砲水(フラッシュフラッド)の頻度が著しく増加しているため、新興ながらますます関連性の高い市場セグメントを表しています。市場普及率は5%を下回っていますが、国際的な再保険会社と開発金融機関が積極的に商品フレームワークの種まきを行っており、低い基盤から16~18%のCAGRを予測しています。

南米:ブラジルとアルゼンチンが南米の洪水保険活動を牽引しており、2024年のブラジルでのリオグランデ・ド・スル州の洪水は、義務的な洪水補償要件の重要な再評価を引き起こしました。地域のCAGRは、政府の補助金プログラムと農業洪水保険の拡大によって17~19%と予測されています。

洪水保険市場は、過去3年間、ベンチャーキャピタル、プライベートエクイティ、戦略的M&Aチャネル全体で多額の資金を集めており、構造的な成長テーゼに対する投資家の確信を反映しています。InsurTechに特化したベンチャーキャピタルファンドは、2022年から2024年の間に世界中で洪水および気候リスク保険スタートアップに推定21億ドル(約3,255億円)を投じ、パラメトリックおよびデータ分析プラットフォームが取引量の最大のシェアを獲得しました。

注目すべき取引としては、2024年の東京海上による米国の洪水分析企業の買収があり、これは既存の保険会社が第三者の大災害モデルに依存するのではなく、独自のリスクモデリング能力を内製化するための戦略的動きを示しています。同様に、AXAによる東南アジアでの1億5,000万ドル(約232.5億円)のパラメトリック洪水ファシリティは、開発金融と商業保険資本を融合させたハイブリッド投資・引受ビークルを表しています。

プライベートエクイティスポンサーは、洪水保険におけるMGA(Managing General Agent)モデルへの関心を高めています。これは、テクノロジーネイティブな引受会社が保険会社の引受書に基づいて運営し、データ駆動型のリスク選択から経済的利益を得るモデルです。いくつかの洪水に特化したMGAは、大規模な損失の年に続いた硬直した市場価格環境と、スケーラブルなテクノロジーインフラの組み合わせに魅力を感じ、2023年から2024年の間に4,000万ドル~8,000万ドル(約62億円~124億円)のシリーズBおよびシリーズCの資金調達ラウンドを実施しました。

パラメトリック保険のサブセグメントは、保険金請求調整の摩擦を排除し、未保険地域で迅速な市場参入を達成できるため、洪水カテゴリー内で最大の投資資金吸引源となっています。より広範なパラメトリック保険市場は、従来の保険に特化したファンドと気候技術投資家の両方からベンチャーキャピタルを引き付けており、洪水保険の革新に利益をもたらす分野横断的な資金プールを形成しています。再保険資本もシフトしており、大災害債券の発行は

日本は、洪水保険市場においてアジア太平洋地域の一部として、その成長に大きく貢献しています。アジア太平洋地域は、2033年までに年平均成長率(CAGR)19~22%という最も急速な成長が見込まれており、日本もその一翼を担っています。この地域は、急速な都市化と洪水発生リスクの高い河川デルタおよび沿岸部のメガシティに起因する膨大な保障ギャップを抱えています。日本単独でも、数千億ドル(数兆円規模)の未保険洪水リスクが存在するとされており、市場の大きな潜在性を示唆しています。日本の損害保険市場は十分に発展しているものの、頻発する自然災害(台風、豪雨、津波など)を背景に、気候変動による洪水リスクの増大が洪水保険の必要性を高めています。住宅密集地や沿岸部に多くの人口が集中する日本の特性上、今後も洪水リスクへの対応が重要課題となります。

日本の洪水保険市場で事業を展開する主要企業としては、リストにも挙げられている東京海上グループ傘下のTokio Marine Highland Insurance Services, Inc.が挙げられます。東京海上グループは、国内の大手損害保険会社として、グローバルな専門知識と再保険能力を国内外の洪水保険分野に提供しています。その他、MS&ADインシュアランスグループ(三井住友海上、あいおいニッセイ同和損保)や損害保険ジャパンなどの大手損害保険会社が、洪水保険を含む災害保険商品を提供し、市場を牽引しています。これらの企業は、日本における「政府と民間の共同保険構造」の確立において重要な役割を果たしています。

日本の保険業界は、金融庁の監督下にあります。洪水保険は、通常、「火災保険」の特約として提供されることが一般的であり、単独で洪水保険として契約されるケースは商業物件などで見られます。また、国土交通省によるハザードマップの整備や、治水対策、建築基準法の改定などが、間接的に保険商品の開発や引受リスク評価に影響を与えています。洪水リスクに対する政府と民間の連携は、特に「地震保険法」に代表されるように、災害リスクに対する国民の保護を目的とした公的制度の枠組みで確立されています。日本損害保険協会も、災害リスクに関する情報提供や啓発活動を通じて、保険普及に貢献しています。

日本における流通チャネルとしては、保険代理店(専業代理店、兼業代理店)、銀行窓販、そして近年ではオンライン直販や保険比較サイトを通じたデジタルチャネルが拡大しています。消費者の行動パターンとしては、自然災害に対する意識は高いものの、保険商品の複雑さや保険料の高さから、十分な補償を得ていない「保障ギャップ」が存在する可能性があります。多くの世帯は、火災保険に付帯する基本的な洪水特約に頼ることが多く、甚大な洪水被害に対する補償が不足しているケースも指摘されています。高齢化社会においては、対面での丁寧な説明を求める傾向が依然として強く、一方で若年層はデジタルを積極的に利用する傾向にあります。今後、AI駆動の引受プラットフォームや仮想アシスタントの導入が進むことで、顧客獲得コストの削減と、これまでアクセスが難しかった層へのリーチが期待されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、市場インテリジェンスの基盤を形成し、総調査工数の70~80%を占めています。この堅牢なアプローチにより、当社の調査結果が最新かつ詳細で、最新の市場動向を反映していることを保証します。当社の手法には、洪水保険のバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーに対する広範かつ詳細なインタビューが含まれます。 当社の一次調査の主要参加者は以下の通りですが、これらに限定されません。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高引受責任者(CUO) / 損害保険引受部門責任者 | 30% |

| カタストロフィリスク管理担当副社長 / アクチュアリーサービス部門責任者 | 25% |

| 上級損害査定人 / 財産保険請求部門責任者 | 25% |

| 保険規制担当マネージャー / ポリシーアナリスト | 20% |

| Company Type | Representation (%) |

|---|---|

| 主要洪水保険会社および引受業者 | 35% |

| カタストロフィリスクを専門とする再保険会社 | 25% |

| 損害保険に特化した保険ブローカーおよび代理店 | 20% |

| カタストロフィモデリングおよびリスク評価企業 | 10% |

| 商業用不動産開発業者および不動産管理会社 | 10% |

残りの20~30%の調査は、包括的な二次調査と業界ベンチマーキングに充当されます。この段階では、基礎データを提供し、一次調査結果を検証し、当社の分析モデルを構築します。当社のプロセスでは、非常に信頼性の高い権威ある情報源からデータを綿密に集計し、他の市場調査ウェブサイトからのデータは厳格に除外しています。 主要な二次データソースは以下の通りです。

当社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチを堅牢に組み合わせ、その後、多段階のデータ三角測量を通じて検証されます。

データ整合性に対する当社の揺るぎないコミットメントにより、85~90%のデータ精度を確保しています。すべてのデータポイント、トレンド、予測は、厳格な多段階検証プロセスを受けます。これには以下が含まれます。

NFIPのような政府支援プログラムのみへの依存から消費者が離れるにつれて、民間洪水保険の需要が加速しています。デジタルファーストの購入チャネルとバーチャルアシスタントツールは、特に45歳未満の住宅購入者の間で保険契約の加入を増加させています。ネプチューン・フラッドとアシュラントは、引受業務の簡素化の結果として、オンラインでの保険契約獲得が増加したと報告しています。

住宅および商業用不動産セクターが主要な2つの用途セグメントであり、世界的に見ると住宅補償が保険料収入のより大きなシェアを占めています。商業用不動産事業者、洪水地域の倉庫資産を持つ物流企業、および地方自治体のインフラ管理者が補償の調達を拡大しています。185.4億ドルの市場基盤は、北米およびアジア太平洋地域の沿岸および河川沿いの都市地域における集中した需要を反映しています。

更新された洪水域地図と気候変動調整後の損害データを使用して保険数理モデルが再調整されるにつれて、高リスク地域での保険料が上昇しています。チャブやバークシャー・ハサウェイのような保険会社は、ティア1の洪水域と低リスク地域の間のコスト差を広げるリスクベースの価格設定フレームワークを適用しています。自動引受を導入する保険会社では管理費用率が低下しており、再保険コストの上昇を部分的に相殺しています。

パラメトリック保険モデルと衛星ベースの洪水検知ツールが、従来の填補型保険の代替として登場しており、物理的な損害評価なしに迅速な保険金支払い解決を可能にしています。GEICOやプログレッシブを含む保険会社は、見積もり生成と保険契約サービスを効率化するために、バーチャルアシスタントやAI駆動のチャットボットを統合しています。これらのツールは、ポリシーあたりの流通コストを削減し、サービスが行き届いていない市場でのコンバージョン率を向上させます。

低リスクの不動産所有者が頻繁に契約を辞退し、保険契約プールが高損害地域に集中することで損失率に圧力がかかるため、逆選択が構造的な課題として残っています。特にヨーロッパおよび新興のアジア太平洋市場における管轄区域間の規制の不一致は、アクサや東京海上のような多国籍保険会社のコンプライアンスコストを上昇させます。連続する高損害の災害年に続く再保険料の上昇も、中堅保険会社の能力を制約しています。

2020年以降、洪水が発生しやすい郊外および沿岸地域への移住が加速し、住宅の暴露集中度が高まったことで、強力な地理データ能力を持つ保険会社にとって持続的な保険料収入の成長が生まれました。北米およびヨーロッパの政府刺激策は、洪水リスク補助金制度を拡大し、保険契約加入率を直接押し上げました。2033年までの年平均成長率15.6%の予測は、景気回復ではなくこの構造的な需要のリセットを反映しており、連邦指定の洪水地域における強制的な補償要件によって支えられています。