1. ヒト凝固第VII因子市場:製品別市場の主要な成長要因は何ですか?

などの要因がヒト凝固第VII因子市場:製品別市場の拡大を後押しすると予測されています。

ヒト凝固第VII因子市場:製品別

ヒト凝固第VII因子市場:製品別

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

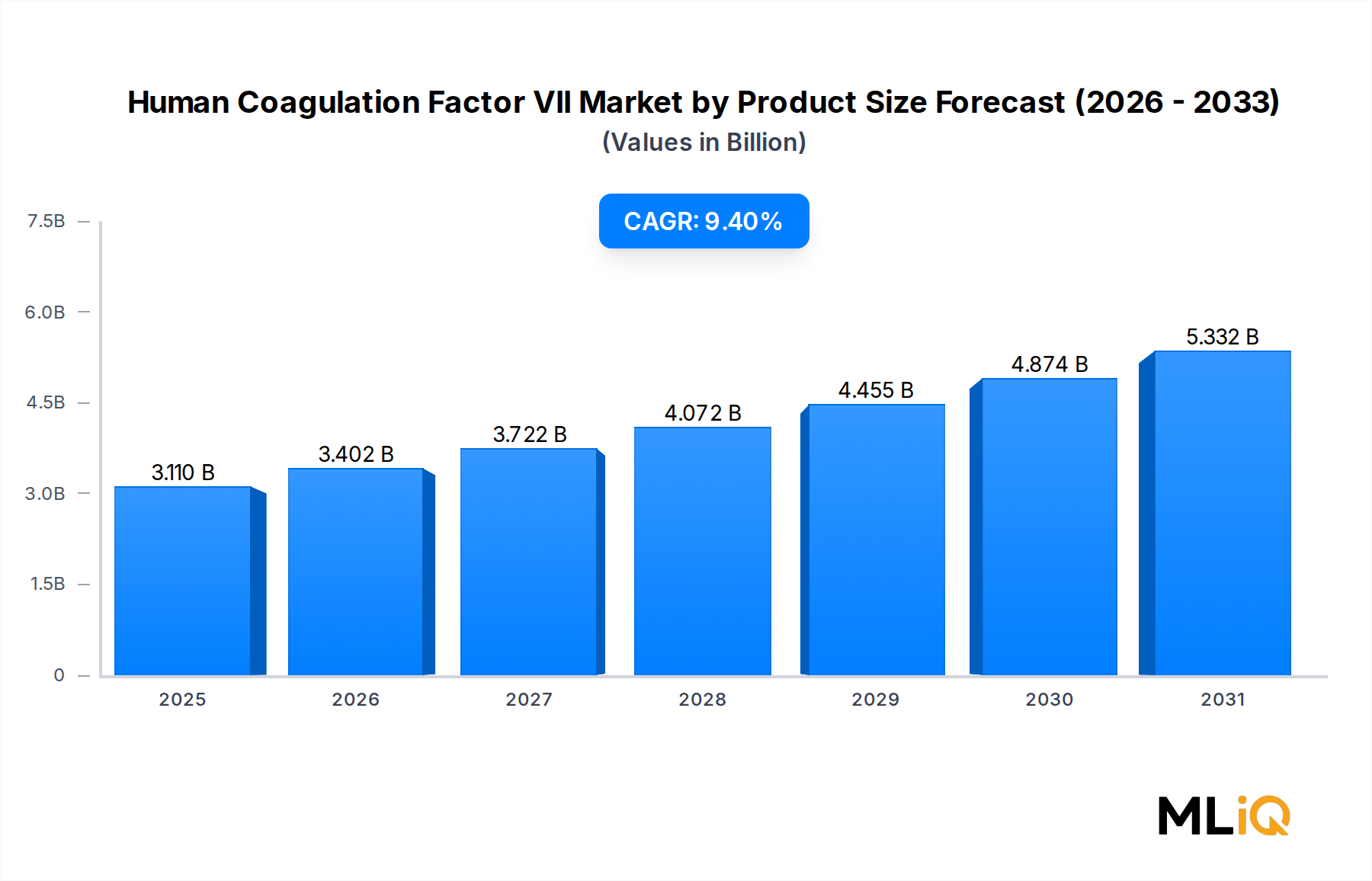

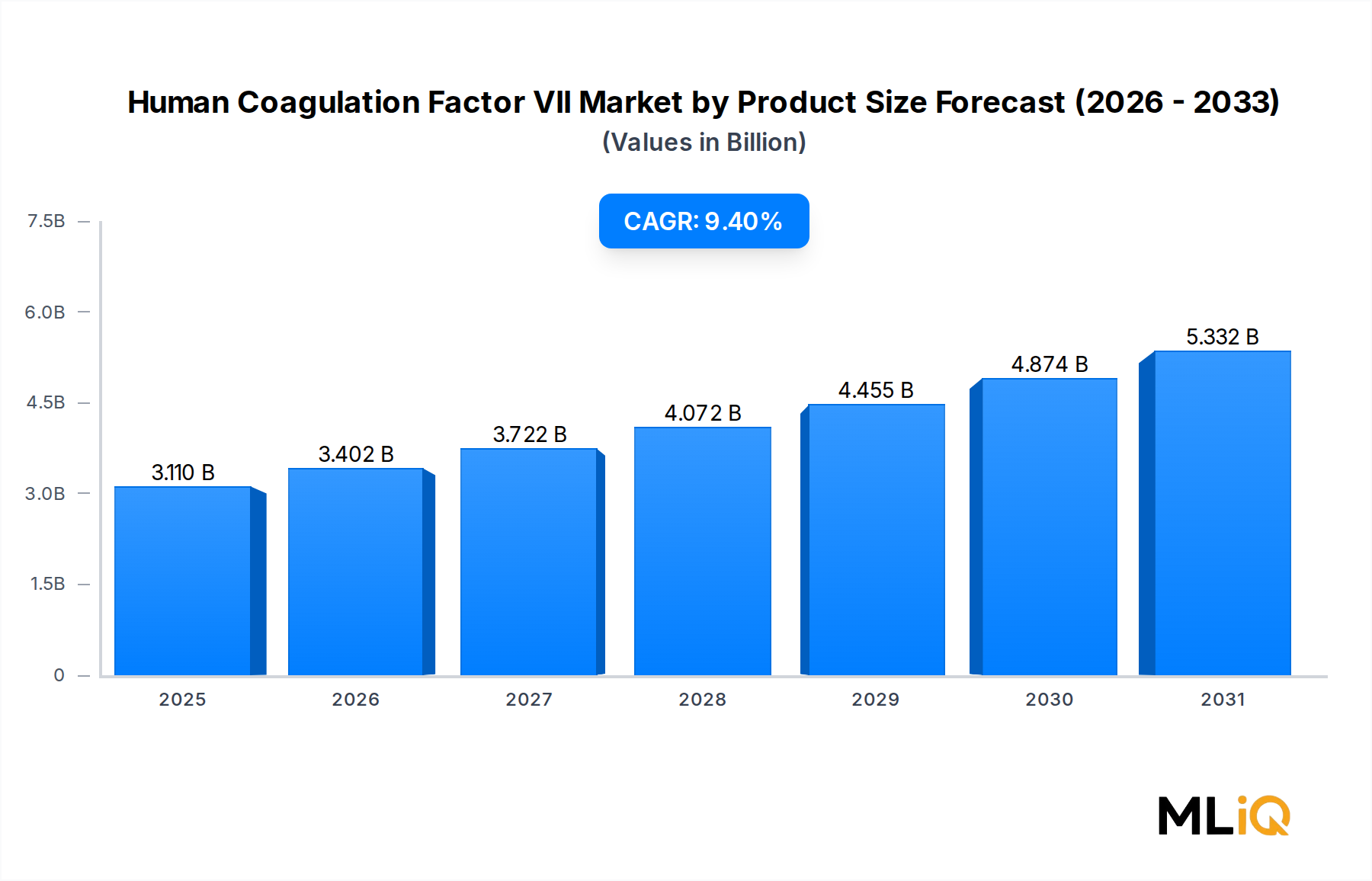

世界の製品別ヒト凝固第VII因子市場は、基準年において31.1億米ドル(約4,665億円)と評価され、2025年から2033年までの予測期間中、9.4%の年平均成長率で拡大すると予測されています。これは、血友病管理、外科的用途、および広範な出血性疾患の治療プロトコルにおける堅調かつ持続的な需要を反映しています。この軌跡は、臨床的、人口統計学的、バイオテクノロジー的要因の収束に支えられ、当市場を広範なライフサイエンス部門において最もダイナミックに進化するセグメントの一つとして位置づけています。

本質的に、外因性凝固カスケードに不可欠なセリンプロテアーゼである第VII因子に対する需要は、血友病AおよびB、先天性第VII因子欠損症の世界的な負担の増加、ならびに標準的な補充療法に阻害物質を発生する患者におけるバイパス製剤の使用拡大によって牽引されています。世界血友病連盟は、診断された患者人口が世界的に一貫して増加していることを記録しており、この傾向は治療薬の消費を直接的に増大させます。

製品分野が組換え型と血漿由来型に二分されていることは、決定的な構造的特徴です。組換え型第VIIa因子製品、最も顕著なのはノボ ノルディスク社のNovoSevenですが、安全性プロファイルと病原体フリー製造が優先される高所得市場において、臨床的優位性を確立しています。一方、血漿由来型第VII因子は、確立された分画インフラと低価格が採用を維持する、費用に敏感な発展途上市場において、依然として重要なシェアを保持しています。

マクロ経済的観点からは、いくつかの追い風が9.4%のCAGR予測を強化しています。これには、中国やインドなどのアジア太平洋市場における医療費の増加、国内の出血性疾患登録の成熟、バイオシミラー組換え療法に対する好意的な規制経路、および新興経済国における国民皆保険制度の段階的な拡大が含まれます。次世代の半減期延長型組換え第VII因子アナログのパイプラインもまた、投与頻度の低減と患者アドヒアランスの向上を約束するため、将来の需要の変曲点をもたらします。

供給側では、市場は多国籍の製薬会社および血漿製品会社によって集中して供給されており、それぞれが厳格なGMP(Good Manufacturing Practice)フレームワークの下で運営されています。原材料の入手可能性が逼迫するにつれて、垂直統合と戦略的な血漿調達提携が競争上不可欠になりつつあります。病院ネットワークと外来手術センターが二つの主要なエンドユーザーチャネルを代表しており、第VII因子適応症管理の急性期医療の性質上、病院が大部分のシェアを占めています。

2033年までの先行きの見通しは、明らかに建設的です。血友病に対する遺伝子治療が後期試験段階に進むにつれて、組換え型第VII因子に対する長期的な代替リスクが存在しますが、近・中期的なダイナミクスは、従来の因子補充およびバイパス製剤カテゴリーにおける継続的な量と価値の成長を強く支持しています。低所得地域における未充足の診断能力と、高所得地域におけるパイプライン駆動型のプレミアム価格設定の組み合わせが、持続可能で多様な成長基盤を保証します。

製品別ヒト凝固第VII因子市場において、組換え型第VII因子のサブセグメントは一貫して最大の収益シェアを占め、予測期間全体における主要な成長エンジンです。この優位性は、組換えセグメントを競争的浸食から集団的に隔離する複数の強化された臨床的、規制的、商業的要因に起因しています。

組換え型第VIIa因子は、1990年代に、標準的な第VIII因子または第IX因子補充が効果的でない、阻害物質を伴う血友病AおよびB患者の出血エピソード管理のために初めて承認されました。これは、極めてサービスが不十分な患者集団でした。第VIII因子および第IX因子とは独立して活性化血小板表面で第X因子を直接活性化するという作用機序は、バイパス製剤として独自の価値を与えています。その後の先天性第VII因子欠損症、グランツマン血小板無力症、および様々な外科的状況における周術期出血管理をカバーするための適応拡大により、対象となる患者基盤は漸進的に拡大しました。

ノボ ノルディスク社のNovoSeven(エプタコグ アルファ)は、数十年にわたる臨床的エビデンス、北米および欧州における確立された償還枠組み、および深く根付いた処方医ベースの恩恵を受け、このサブセグメントにおいて世界的な市場リーダーであり続けています。同社は、臨床拡張試験および市販後安全性監視に多額の投資を行い、複数の管轄区域でその規制上の地位を強化しています。組換えセリンプロテアーゼの複雑な製造要件、哺乳類細胞培養インフラに必要な多額の設備投資、および十分に検証された参照製品に対する臨床的非劣性の確立の困難さのため、他のメーカーからの競合する組換え製品の数は限られています。

先進国市場における血漿由来代替品よりも組換え型第VII因子が好まれるのは、部分的に安全性に起因しています。組換え製品は、血漿由来製造に内在する病原体伝播の理論上のリスクを排除します。これは、1980年代に汚染された血漿製品を通じてHIVおよびC型肝炎に血友病コミュニティが歴史的に暴露された後、新たな規制上の注目を集めた懸念です。米国、欧州連合、および日本の規制当局は、その償還およびガイダンスフレームワークにおいて、一般的に組換え療法を支持しています。

収益集中度では、北米と欧州が組換え型第VII因子収益の大部分を占めており、これは患者一人当たりの治療費の高さ、希少出血性疾患に対する包括的な保険適用、および活発な血友病治療センターネットワークによって牽引されています。組換え型第VIIa因子を使用する阻害物質保有患者の年間平均治療費は、数十万米ドル(数千万円)に達する可能性があり、これは製品の高い投与頻度と単価の両方を反映しています。

しかしながら、組換え型サブセグメントの優位性は静的なものではありません。バイオシミラーおよび後続の組換え型第VIIa因子候補は、複数の地域で規制パイプラインを進んでおり、アジア、特に中国とインドのいくつかの企業は、輸入依存度を減らし治療費を削減するために、国内で製造された組換え代替品を開発しています。このバイオシミラーからの圧力は、2027年以降に緩やかな価格下落をもたらすと予想されますが、アクセス拡大による数量増加が、市場全体の単位あたりの収益圧縮を相殺する可能性が高いです。

エプタコグベータやアルブミン融合型構造などの半減期延長型組換え型第VIIa因子バリアントは、製品進化の次の段階を代表しています。これらの差別化された製剤は、投与間隔の短縮とトラフ因子活性の改善を可能にし、プレミアム価格設定を正当化し、将来的には第一世代の組換え製品を置き換える可能性があります。CSL Behring社およびPfizer Inc.社などの企業は、それぞれのパイプライン資産と製造能力を通じて、この次世代組換え型市場に参加する位置にあります。

したがって、組換えセグメントのシェアはプレミアム層で統合されつつ、同時に新興市場でその量的な基盤を広げ、予測期間の終わりまで競争戦略を形成する二段階のダイナミクスを生み出しています。

製品別ヒト凝固第VII因子市場は、それぞれ異なる時間スケールと地域で作用する、需要加速要因と構造的制約の集合体によって形成されています。

牽引要因1:血友病診断率の上昇。世界血友病連盟の年次グローバル調査では、最近の報告サイクル時点で、遺伝性出血性疾患を持つ30万人以上の個体が世界中で確認されていますが、特にサハラ以南のアフリカと南アジアでは、診断された人口が実際の疾病負担のごく一部にすぎないことが推定されています。国家新生児スクリーニングプログラムが拡大し、新興経済国で血液学インフラが成熟するにつれて、新規患者の特定率は実質的に増加し、第VII因子の対象市場を直接拡大すると予想されます。

牽引要因2:手術件数の回復と拡大。パンデミック後の選択的および準選択的手術処置の正常化により、手術環境における止血剤の需要が回復しました。第VII因子は、心臓手術、肝臓移植、外傷介入を受ける凝固障害患者の周術期に展開されます。世界的な手術件数の年間低・中一桁台の成長は、この適用チャネルを維持しています。

牽引要因3:阻害物質保有患者人口の増加。重症血友病患者がより集中的かつ早期の因子補充療法を受けるにつれて、一部の患者は第VIIa因子を含むバイパス製剤を必要とする阻害抗体を発生します。先進国および発展途上国における治療強度の増加は、逆説的に阻害物質合併患者人口を拡大させ、これがプレミアムな第VIIa因子の需要を牽引しています。

制約1:高額な治療費と償還の障壁。阻害物質保有患者に対する組換え型第VIIa因子療法の年間費用負担は、低中所得国においてアクセス上の大きな摩擦を生み出しています。いくつかの欧州市場における支払い者側の抵抗やフォーミュラリ制限は、臨床的ニーズが存在する場合でも、販売量拡大を抑制しています。

制約2:遺伝子治療のパイプラインリスク。バルオクトコゲン ロキサパルボベクやエトラナコゲン デザパルボベクといった血友病AおよびBに対する遺伝子治療の承認は、長期的な因子補充市場に代替リスクをもたらします。第VII因子に特異的な遺伝子治療は開発の初期段階にありますが、広範な物語は投資家および調達上の不確実性を生み出します。

制約3:血漿供給の変動性。血漿由来セグメントの場合、2020年および2021年に観察されたような採血センターの混乱は、製品の入手可能性を制限し、血漿由来第VII因子生産者の製造スループットを制約するサプライチェーンの脆弱性を生み出します。

製品別ヒト凝固第VII因子市場の競争環境は、確立された製薬会社および血漿製品多国籍企業間での高度な集中によって特徴づけられており、新興のバイオシミラー参入企業が特定の地域で現状に挑戦し始めています。

Novo Nordisk: 組換え型第VIIa因子(NovoSeven)の創始者であり世界的リーダーであるノボ ノルディスク社は、組換えセグメントで最大の収益シェアを占め、バイオシミラー参入企業から市場地位を守るために次世代エプタコグ製剤への投資を継続しています。同社は日本を含む主要なアジア太平洋市場で規制当局への提出を強化しています。

Bayer AG: 第VIII因子および第IX因子製品を通じて血友病治療分野で歴史的に活動しているバイエルAGは、凝固因子エコシステムにおけるその存在が、潜在的な第VII因子ポートフォリオ開発および提携活動のための戦略的背景を提供しています。日本市場においても幅広い製品を展開する大手製薬企業です。

Pfizer Inc.: 希少疾患およびバイオ医薬品フランチャイズを通じて、ファイザー社は組換えタンパク質製造に関連する能力を維持し、独自の製品と戦略的ライセンス契約の両方を通じて血友病治療市場に参加しています。日本法人も血友病治療薬を含む多岐にわたる医薬品を提供しています。

Sanofi: 希少血液疾患治療薬の主要プレイヤーであるサノフィ社は、広範な血友病ポートフォリオを構築しており、特に長期作用型および皮下投与製剤において強みを持つ、より広範な凝固因子分野における戦略的な参加者です。日本法人を通じて同分野でのプレゼンスを確立しています。

CSL Behring: 世界有数の血漿由来タンパク質メーカーの一つであるCSLベーリング社は、世界的に広範な血漿分画能力を維持しており、病院および専門薬局チャネルを通じて第VII因子を含む血漿由来凝固因子の主要サプライヤーです。日本においても重要な血漿製剤を提供しています。

Baxter International Inc.: 静脈内治療および専門バイオ医薬品において長い歴史を持つバクスター インターナショナル社は、凝固因子製品の市場浸透を支える流通および病院供給関係を確立しています。日本市場にも強力な販売網を持つ医療機器・製薬企業です。

Grifols USA LLC: 世界的な血漿由来製品のスペシャリストであるグリフォルズ社は、採血センターから分画まで垂直統合された血漿サプライチェーンを維持しており、血漿由来第VII因子製造においてコストと入手可能性の優位性を提供しています。日本市場でも血漿分画製剤を提供しています。

Octapharma AG: 欧州に製造拠点を持ち、血漿製品を扱う非公開企業であるオクタファーマAGは、様々な血漿由来凝固因子を製造し、欧州および一部の新興市場において効果的に競争しています。

ProSpec: 主に凝固タンパク質の研究用および実験室供給セグメントで事業を展開しており、臨床的補充療法ではなく診断試薬および研究用途向けの高純度第VII因子を提供しています。

Tany Technogene Ltd.: 凝固因子研究開発に特化したバイオテクノロジー企業であるタニ テクノジーン社は、第VII因子分野におけるパイプラインの多様化に貢献する小規模イノベーターセグメントを代表しています。

2024年1月:ノボ ノルディスク社は、阻害物質を伴う血友病AおよびB患者におけるエプタコグベータの長期安全性および有効性に関する更新データを発表し、日本および韓国を含む主要なアジア太平洋市場での規制当局への提出を強化しました。

2024年3月:CSLベーリング社は、ドイツのマルブルクにある血漿分画施設の拡張を公表しました。これにより、第VII因子を含む血漿由来凝固因子の製造能力が増強され、拡張は2026年までに完全に稼働する予定です。

2024年6月:グリフォルズUSA LLCは、血漿由来凝固因子製造プロセスにおける病原体低減ステップ強化に関する補足生物学的製剤承認申請(sBLA)のFDA承認を受け、製品の安全性プロファイルを強化しました。

2024年8月:欧州のバイオテックコンソーシアムがスポンサーとなったアルブミン融合型組換え型第VIIa因子製剤の第II相臨床試験は、先天性第VII因子欠損症患者において許容可能な安全性プロファイルと共に半減期延長性能を示す良好な中間データを報告しました。

2024年10月:オクタファーマAGは、GCCレベルの規制当局への提出を通じて、3つの追加の中東市場で血漿由来第VII因子製品の償還承認を確保し、地理的な収益の多様化を拡大しました。

2025年2月:欧州医薬品庁は、バイオシミラー組換え型第VIIa因子製品の臨床開発要件に関する更新されたガイドラインを公表しました。これは、2027年から2028年にかけてEU内でのバイオシミラー参入時期を加速させると予想される規制上の明確性を提供するものです。

2025年4月:バクスター インターナショナル社は、東南アジア全域の地域販売網と共同販売契約を締結し、ASEAN市場をターゲットに、その専門凝固製品ポートフォリオの病院レベルでのアクセスを拡大しました。

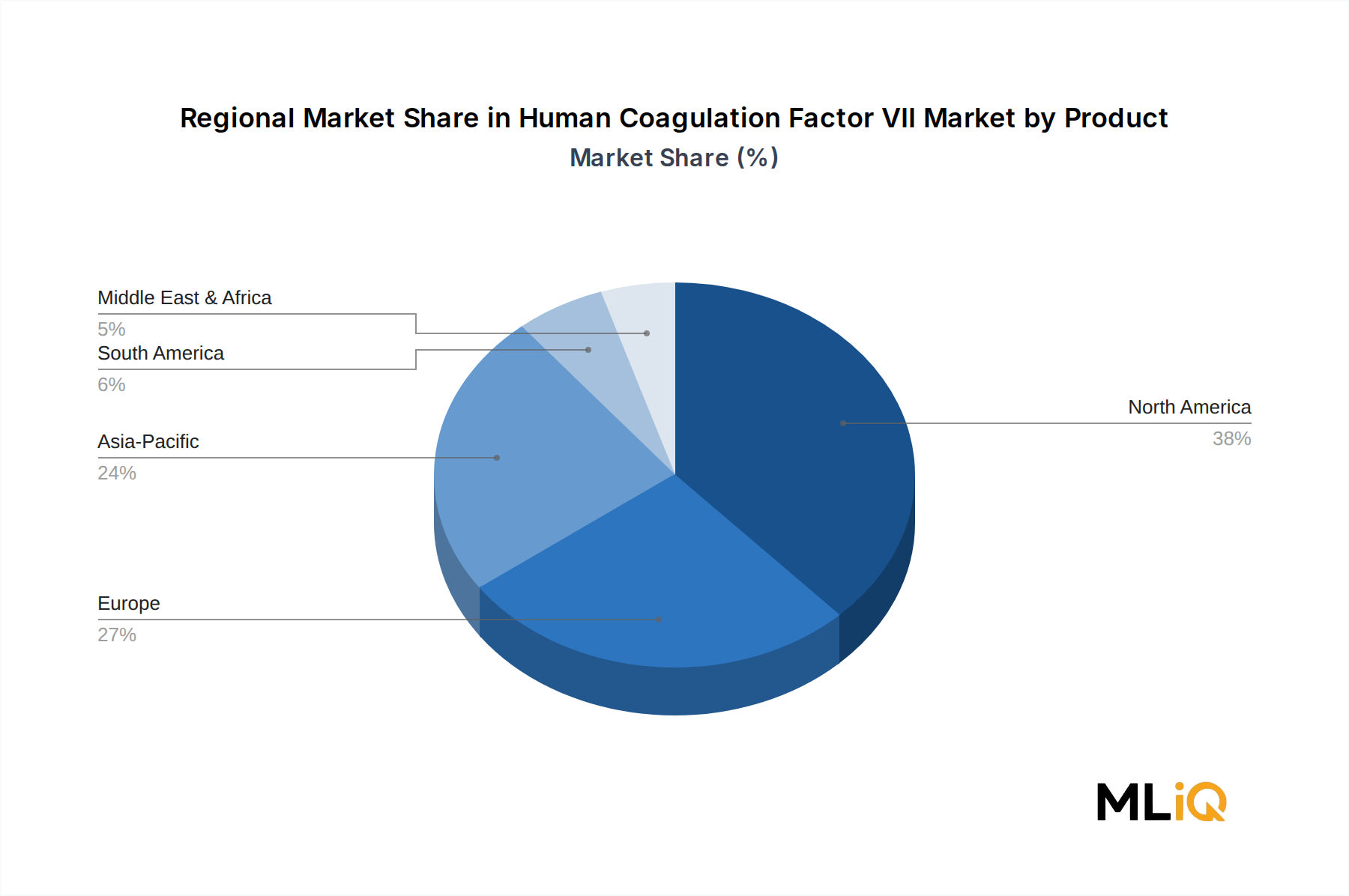

製品別ヒト凝固第VII因子市場における収益の地理的分布は、世界の各地域における医療インフラ、償還の複雑さ、診断された患者密度、および規制開発の異なるレベルを反映しています。

北米は最も成熟しており、収益の多い地域であり、世界市場価値の推定38%から42%を占めています。米国は、包括的な血友病治療センターネットワーク、商業保険およびメディケイドを通じた有利な償還、ならびに診断された阻害物質保有患者の高い有病率に支えられ、主要な貢献国です。カナダとメキシコは追加的な、しかし比較的小規模な販売量に貢献しています。北米地域のCAGRは推定約7.5%から8.0%であり、市場の成熟度とマネージドケア交渉からの価格圧力を反映していますが、適応拡大と次世代組換え製品のプレミアム価格設定によって部分的に相殺されています。

欧州は2番目に大きな地域市場を構成しており、ドイツ、英国、フランス、イタリア、スペインが主要な収益貢献国です。同地域は、長年にわたり確立された血友病治療センターインフラと国家患者登録制度の恩恵を受けています。欧州の収益は、進行中の医療技術評価(HTA)主導の価格交渉の影響を受け、これが世界平均と比較して成長を抑制しています。北欧諸国は一人当たりの治療強度が平均を上回る一方、東欧市場は償還枠組みが成熟するにつれて成長が加速しています。欧州のCAGRは推定8.0%から8.5%です。

アジア太平洋地域は、製品別ヒト凝固第VII因子市場において最も成長の速い地域であり、2033年までのCAGRは11.5%から12.5%と予測されています。中国とインドは、大規模な未診断血友病患者人口、拡大する国民健康保険制度、政府支援の希少疾患治療プログラムによって牽引され、最大の販売量の機会を代表しています。日本と韓国は、プレミアム製品アクセスを伴う成熟した市場特性を維持しています。ASEANブロックは二次的な成長クラスターとして浮上しており、インドネシア、タイ、ベトナムでは診断および治療への投資が増加しています。

中東およびアフリカは、二分された状況を示しています。GCC諸国、特にサウジアラビア、UAE、クウェートは、欧州のベンチマークに匹敵するレートでプレミアムな第VII因子製品へのアクセスを支援する十分な資金を持つ医療システムを維持しています。サハラ以南のアフリカは、主に南アフリカと特定の都市部にアクセスが集中しており、大部分が未充足の状態です。中東およびアフリカの地域CAGRは推定9.0%から10.0%です。

ブラジルとアルゼンチンを主体とする南米は、医療システムの公式化の時期を進んでいます。ブラジルの公衆衛生システム(SUS)は、歴史的に集中購買を通じて血友病治療へのアクセスを支援しており、安定した販売量と価格統制された市場ダイナミクスを形成しています。南米のC

日本は、製品別ヒト凝固第VII因子市場において、プレミアム製品へのアクセスを持つ成熟市場です。世界の市場規模が基準年で約4,665億円と評価される中、日本市場はその重要な一角を占めると推測されます。アジア太平洋地域が2025年〜2033年の予測期間で年平均成長率11.5%〜12.5%と高い成長を示す中、日本市場も高品質な医療サービスへの高い需要と高齢化社会の進展に支えられ、堅調な推移が予想されます。特に、安全性と病原体フリー製造への強い要求から、組換え型第VII因子製品への需要が優先される傾向にあります。

日本市場における主要プレイヤーは、ノボ ノルディスク社(NovoSeven)、CSLベーリング社、サノフィ社、バイエルAG、ファイザー社、バクスター インターナショナル社といった多国籍企業の日本法人です。組換え型第VIIa因子製品の世界的リーダーであるノボ ノルディスク社は、長期にわたる臨床実績と確立された償還枠組みにより、日本市場でも強力なプレゼンスを維持しています。これらの企業は、継続的な研究開発投資と国内医療ニーズへの適合を通じて、市場での競争力を高めています。

日本におけるヒト凝固第VII因子製品の承認と流通は、医薬品医療機器総合機構(PMDA)および厚生労働省(MHLW)によって厳格に管理されています。PMDAは製剤の安全性と有効性を評価し、MHLWによる国民健康保険(NHI)制度での償還価格設定が市場アクセスに大きく影響します。米国や欧州と同様に、日本も組換え型療法を償還およびガイダンスフレームワークにおいて支持しており、高水準の安全性が重視されています。製品の製造には、国際的なGMP(Good Manufacturing Practice)基準への準拠が必須条件です。

流通チャネルは、主に血友病治療センターや大学病院などの専門施設を中心とした病院ネットワークです。日本の医療システムでは、医師が治療選択を主導する傾向があり、安全性と有効性の確立された製品が優先されます。患者行動としては、希少疾患に対する高度で最新の治療へのアクセスを重視します。年間治療費が数千万円に達するケースもありますが、国民皆保険制度や高額療養費制度が患者の経済的負担を軽減しており、患者団体も治療アクセス改善において重要な役割を担っています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がヒト凝固第VII因子市場:製品別市場の拡大を後押しすると予測されています。

市場の主要企業には、Sanofi, CSL Behring, ProSpec, Novo Nordisk, Grifols USA LLC, Bayer AG, Octapharma AG, Pfizer Inc., Tany Technogene Ltd., Baxter International Inc.が含まれます。

市場セグメントには製品, 用途, エンドユーザーが含まれます。

2022年時点の市場規模は3.11 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4425米ドル、7412米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ヒト凝固第VII因子市場:製品別」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ヒト凝固第VII因子市場:製品別に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。