1. ヘッジファンド運用市場の成長を牽引する主要な製品セグメントは何ですか?

市場は製品別に株式、デリバティブ、債券、転換社債、不動産、その他にセグメント化されています。株式とデリバティブは、流動性の高い高リターン商品を機関投資家が好むことを反映し、最も取引量の多い配分カテゴリーとなっています。不動産エクスポージャーは、インフレリスクをヘッジするために、ファンドが従来の金融商品以外に多様化するにつれて拡大しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

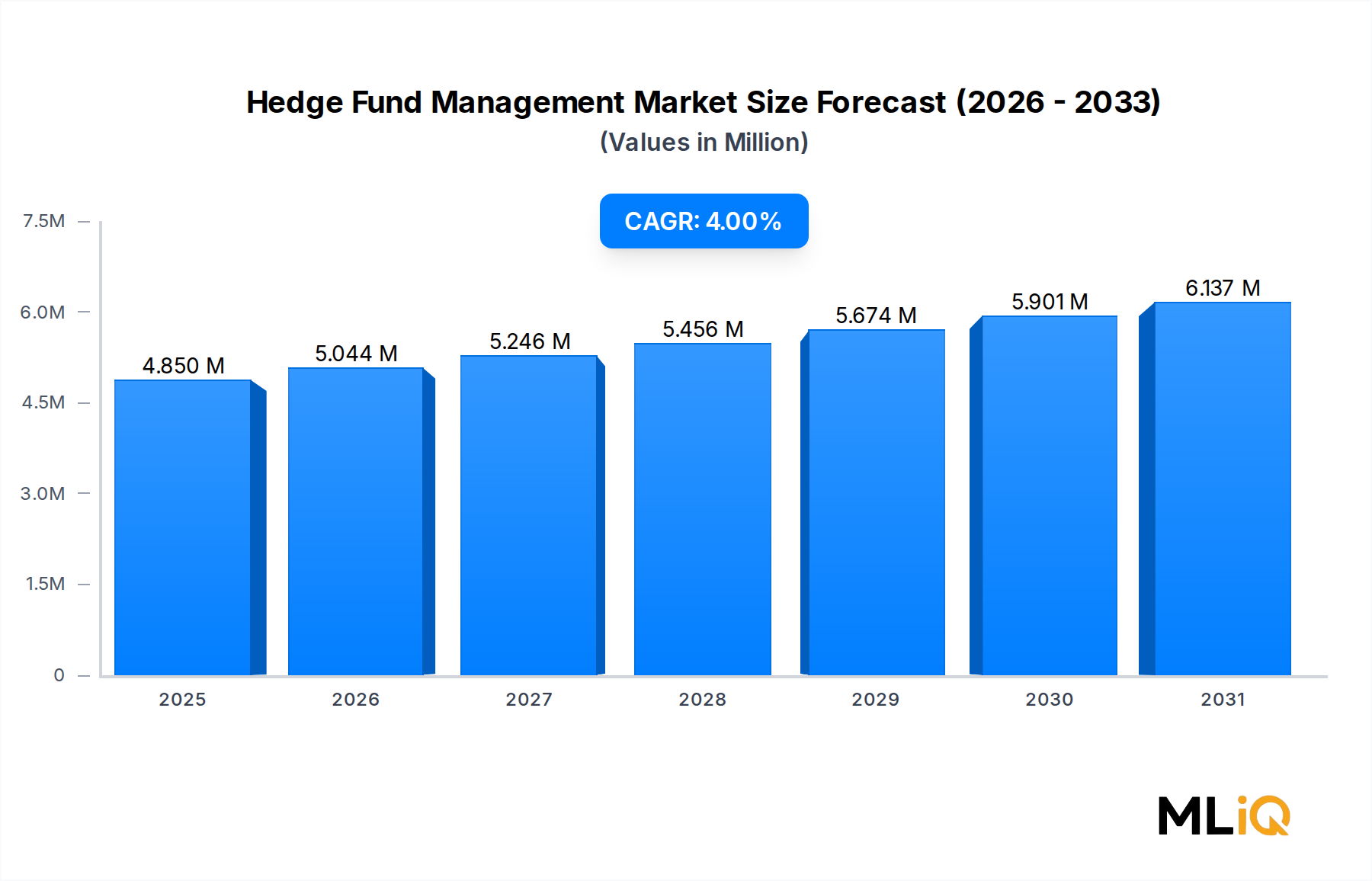

世界のヘッジファンド運用市場は、2024年に4兆8,499.9億ドル (約751.7兆円) と評価されており、高まるマクロ経済の不確実性の中でアルファ生成戦略に対する機関投資家の持続的な需要を反映し、2033年まで年平均成長率 4% で拡大すると予測されています。この市場は、ヘッジファンド業界の構造的アーキテクチャを集合的に定義する投資ビークル、運用プラットフォーム、リスク管理フレームワーク、および流通チャネルの広範なエコシステムを包含しています。

主要な需要ドライバーには、伝統的な60/40ポートフォリオモデルが株式と債券の同時引き下げ、地政学的ボラティリティ、インフレ体制によるストレスに直面する中での、非相関リターンの持続的な探求が含まれます。ソブリン・ウェルス・ファンド、年金基金、大学基金、ファミリーオフィスなどの機関投資家は、アブソリュート・リターン戦略への配分を体系的に増やし、市場の収益基盤を支えています。保険会社や銀行は重要なエンドユーザーセグメントであり、より広範な負債連動型投資フレームワークの一部としてヘッジファンドへのエクスポージャーを組み込んでいます。

戦略の観点からは、2022年から2024年の金利サイクル中に観察されたパフォーマンスの分散を受けて、マルチ戦略ファンドとマクロファンドが再び注目を集め、一方、クオンツ・ロング/ショート株式戦略と統計的裁定取引戦略は、技術インフラの改善を背景に資金を集めています。クラウドベースの運用プラットフォームへの移行により、中規模マネージャーの総所有コストが削減され、参入障壁が実質的に低下し、AUM10億ドル未満の層での競争が激化しています。

4%の年平均成長率を支えるマクロ的な追い風には、世界の投資可能資産の継続的な成長、アジア太平洋地域および中東における高純資産層および超高純資産層の増加、およびオルタナティブ投資の世俗的な機関化が含まれます。ヨーロッパとアジアにおける規制調和の取り組みは、クロスボーダーファンドの流通における運用上の摩擦を徐々に軽減しています。

2033年に向けて、ヘッジファンド運用市場は、人工知能主導のシグナル生成、機関投資家からのESG統合義務、およびより広範な投資家層にヘッジファンドへのアクセスを民主化する流動性の高いオルタナティブ構造の普及によって形成されると予想されています。LPの交渉力の高まりとマネージド・アカウントの台頭に起因する手数料の圧縮は、構造的な逆風として残り、既存のマネージャーには運用効率の向上と製品の多様化が求められています。競争環境は頂点で統合されつつあり、最大のプラットフォームが人材と技術能力を吸収する一方で、ニッチな戦略のブティックは差別化されたアルファを基にプレミアムな経済性を維持しています。

株式セグメントは、ヘッジファンド運用市場において、運用資産と収益貢献の観点から最大の製品カテゴリーを占めています。特にロング/ショート株式戦略は、歴史的に世界のヘッジファンド資金の最大のシェアを占めており、これは深い市場流動性、十分に開発された空売りインフラ、およびグローバル株式市場全体における投資機会の広範さによって強化されています。

株式セグメントの優位性は、いくつかのダイナミクスに構造的に根ざしています。第一に、株式市場は最も広範な投資可能な金融商品を提供し、マネージャーがセクター、地域、時価総額、要因エクスポージャー全体でファンダメンタルズと定量的な見解の両方を表現することを可能にします。この広範さは、多様なリスクテイクをサポートし、ヘッジされたマーケットニュートラルオーバーレイとともに高確信度の集中ポートフォリオの構築を促進します。第二に、過小評価された証券のロングポジションと過大評価されたまたは悪化している企業のショートポジションを組み合わせるロング/ショート株式形式は、市場サイクルを通じて機関投資家が常に好んできたリスク調整後リターンプロファイルを提供します。

株式セグメント内では、ファンダメンタルズ・ロング/ショート株式がAUM別で最大のサブ戦略であり、通常、ネットロングエクスポージャーは30~60%、総レバレッジは150~250%で運用されています。Citadel Enterprise Americas LLCやMillennium Management LLCなどのマネージャーは、数十のセクター専門家間で株式ポートフォリオを集約するマルチポートフォリオマネージャープラットフォームを構築し、個々のPMのアルファ生成能力を維持しながら、固有のリスクの多様化を実現しています。

統計的裁定取引、ファクターベースモデル、機械学習駆動型シグナル構築を含むクオンツ株式戦略は、過去10年間で株式セグメントにおけるシェアを大幅に拡大しています。Renaissance Technologies LLCやTwo Sigma Investmentsなどの企業は、独自のデータセット、高頻度シグナル処理、高度な実行アルゴリズムを活用し、株式市場への体系的なアプローチを開拓してきました。クオンツ戦略の株式市場ニュートラルサブセットは、非相関のリターンストリームを求めるリスクパリティおよび負債連動型投資家からの資金を引き付けています。

合併裁定、アクティビスト投資、特殊状況を含むイベントドリブン株式戦略は、もう一つの重要なサブセグメントを代表しています。Elliott Investment Management L.P.はアクティビストアプローチの典型であり、企業再編、ソブリン債務、グローバル市場全体の特殊状況投資に深い専門知識を展開しています。Davidson Kempner Capital Management LPは、クレジット分析と株式分析を融合させて複雑性プレミアムを獲得し、破綻債券および特殊状況株式において強力なフランチャイズを確立しています。

株式セグメントのシェアは現在、大幅な拡大ではなく統合段階にあります。機関投資家からの手数料圧力、より安価なETFビークルを通じたファクターベースのエクスポージャーの商品化、およびオルタナティブ投資運用市場の台頭が、集合的に一般的なロング/ショート株式の価値提案を圧迫しています。結果として、マネージャーは独自のデータソーシング、優れた執行インフラ、およびニッチなセクター専門知識(特にテクノロジー、ヘルスケア、新興市場株式)を通じて差別化を図っています。

環境、社会、ガバナンス(ESG)の考慮事項は、株式ポートフォリオの構築にますます影響を与えており、統合されたESGフレームワークを投資の条件とするアロケーターの集団が増加しています。この規制上および評判上の圧力は、株式セグメント内のショートブックとエンゲージメント戦略を再構築し、運用上の複雑さを増していますが、高度なESG分析能力を持つマネージャーにとっては差別化の機会も生み出しています。

ヘッジファンド運用市場の2033年までの4%の年平均成長率は、特定の定量化可能なドライバーに支えられ、識別可能な構造的制約によって相殺されています。

ドライバー1 — 機関投資家の配分増加:世界の機関投資家運用資産は2024年に120兆ドル (約1京8,600兆円) を超え、年金基金、ソブリン・ウェルス・ファンド、大学基金はオルタナティブ投資への目標配分を20〜35%に維持しています。パーセンテージ配分が安定している間も、ヘッジファンドに向けられるこれらの配分の絶対ドル価値は増加し続け、耐久性のあるAUM流入を提供しています。

ドライバー2 — マクロボラティリティと分散:急速な金利正常化、地政学的混乱、資産間の高ボラティリティを特徴とする2022年〜2024年のマクロ体制は、裁量的マクロおよびマルチ戦略ヘッジファンドのアプローチを有効であると証明しました。マクロファンドは2022年に平均14%を超えるリターンを生み出し、低ボラティリティの2010年代にヘッジファンドへのエクスポージャーを減らしていた機関投資家からの大幅な再配分を引き付けました。

ドライバー3 — テクノロジーインフラ投資:クラウドベースのポートフォリオ管理ソフトウェア市場ソリューションと高度なリスク分析プラットフォームの普及により、中規模マネージャーの運用費用が推定15〜25%削減され、スケーラビリティが向上し、より洗練された戦略実行が可能になりました。

ドライバー4 — 新興市場LPの拡大:GCC、中国、東南アジアのソブリン・ウェルス・ファンドと機関投資家は、直接ヘッジファンド配分を大幅に増やし、世界のLP基盤を多様化し、市場の歴史的な米国および欧州の年金資金への依存を軽減しています。

制約1 — 手数料の圧縮:伝統的な「2と20」の手数料モデルは、機関投資家向け委託においては業界平均で約「1.4と17」にまで低下しており、AUM1ドルあたりの収益を圧縮し、小規模マネージャーの存続可能性を圧迫しています。

制約2 — 規制遵守コスト:ヨーロッパのAIFMD II、米国のSEC報告義務、アジア太平洋地域の新たなフレームワークによる要件の拡大は、運用コストに占める遵守費用を増加させ、5億ドル未満のマネージャーに不均衡な影響を与えています。

制約3 — 人材とテクノロジーの競争:テクノロジー企業やプロップトレーディングデスクからのクオンツ人材獲得競争は、競争力のあるデータとテクノロジーインフラを構築するための資本要件と相まって、新規参入者にとって大きな障壁となっています。

ヘッジファンド運用市場の競争環境は、マルチ戦略の巨大プラットフォームの少数グループと、専門ブティックの細分化されたロングテールが共存することで特徴付けられます。以下に主要なプレイヤーのプロファイルを記載します。

Blackrock: 世界最大の資産運用会社であり、BlackRock Alternative Investors部門を通じてヘッジファンドおよびオルタナティブ投資事業を大規模に展開しており、そのAladdinリスクプラットフォームを幅広い流動性および非流動性戦略に活用しています。日本市場においても主要な機関投資家向けサービスを提供し、オルタナティブ投資分野で存在感を示しています。

Bridgewater Associates: AUMで世界最大のヘッジファンドであり、All WeatherおよびPure Alpha戦略を通じて約1,240億ドル (約19.22兆円) を運用しています。同社の体系的なマクロアプローチは、原則に基づいた投資哲学に根ざしており、世界のリスクパリティセグメントを形成してきました。

Citadel Enterprise Americas LLC: グローバルで最も多様なマルチ戦略プラットフォームの1つであり、旗艦ファンドのWellingtonは一貫してトップデサイルのリターンを生み出しています。同社はマルチPMモデルを通じて、株式、債券、マクロ、コモディティ、およびクオンツ戦略にわたって事業を展開しています。

AQR Capital Management: システマティックヘッジファンドとオルタナティブリスクプレミアム戦略を橋渡しする主要なクオンツ資産運用会社です。AQRの学術研究の伝統とファクターベースの投資フレームワークは、より広範なQuantitative Trading Marketに影響を与えています。

Millennium Management LLC: 約680億ドル (約10.54兆円) のAUMを持つマルチ戦略プラットフォームであり、数百の独立したポートフォリオマネージャーチームに資本を投入しています。同社のリスク管理アーキテクチャと人材集約モデルは、業界の決定的なテンプレートを代表しています。

Two Sigma Investments: 600億ドル (約9.3兆円) 以上を運用するデータサイエンス主導の企業であり、機械学習、分散コンピューティング、代替データをシステマティック株式およびマクロ戦略に応用しています。同社は、独自のインフラ投資を通じてFinancial Technology Marketの主要な参加者です。

Renaissance Technologies LLC: ベンチマークとなるシステマティッククオンツヘッジファンドであり、Medallion Fundは高度な統計的および数学的シグナル生成を通じて、グローバル市場で比類のない長期的なリスク調整後リターンを達成しています。

Elliott Investment Management L.P.: 企業再編、ソブリン債務、グローバル市場全体の特殊状況投資に深い専門知識を持つ著名なアクティビストおよびイベントドリブンマネージャーです。

Davidson Kempner Capital Management LP: 約370億ドル (約5.735兆円) のAUMを持つマルチ戦略企業であり、先進国および新興市場全体の破綻債務、特殊状況、およびイベントドリブン株式に特化しています。

2024年1月:Citadel Enterprise Americas LLCは、独自のデータ取得とシステマティックシグナル開発に年間10億ドル以上を割り当て、テクノロジーインフラ投資の拡大を発表し、クオンツ戦略における競争力を強化しました。

2024年3月:SECはForm PF報告要件の改正を最終決定し、ヘッジファンドのエクスポージャー、レバレッジ、カウンターパーティ集中に関するより詳細でタイムリーな開示を義務付けました。これは、大規模な流動性ファンドアドバイザーに適用されます。

2024年5月:Millennium Management LLCは、中東およびアジア太平洋地域のソブリン・ウェルス・ファンド投資家から大規模な資金調達を完了し、LP基盤を拡大しAUMは680億ドルの節目を超えました。

2024年8月:欧州証券市場監督局(ESMA)は、AIFMD II実施のための最終技術基準を発表し、特定の条件下でファンドマネージャーがアンチダイリューション課徴金、償還ゲート、サイドポケットを維持・展開することを義務付ける流動性管理ツールの強化と、欧州籍ヘッジファンド構造に影響を与えるクロスボーダー流通要件を導入しました。

2024年10月:Two Sigma Investmentsは、システマティックマクロ取引における機械学習アプリケーションを進歩させるため、主要な学術コンソーシアムとの新たな代替データ研究パートナーシップを開始し、金融テクノロジー市場とヘッジファンドのアルファ生成との融合を強調しました。

2024年12月:AQR Capital Managementは、ファクターの減衰と群集リスクに関する更新された研究を発表し、効率化が進み監視が強化される株式市場におけるシステマティックプレミアムの持続可能性について業界全体で広範な議論を巻き起こしました。

2025年2月:Blackrockは、専門のプライベートクレジットおよびヘッジファンドソリューションプロバイダーの買収を通じてAlternative Investorsプラットフォームを拡大し、流動性の高いオルタナティブとプライベート市場戦略間の継続的な収束を反映しました。

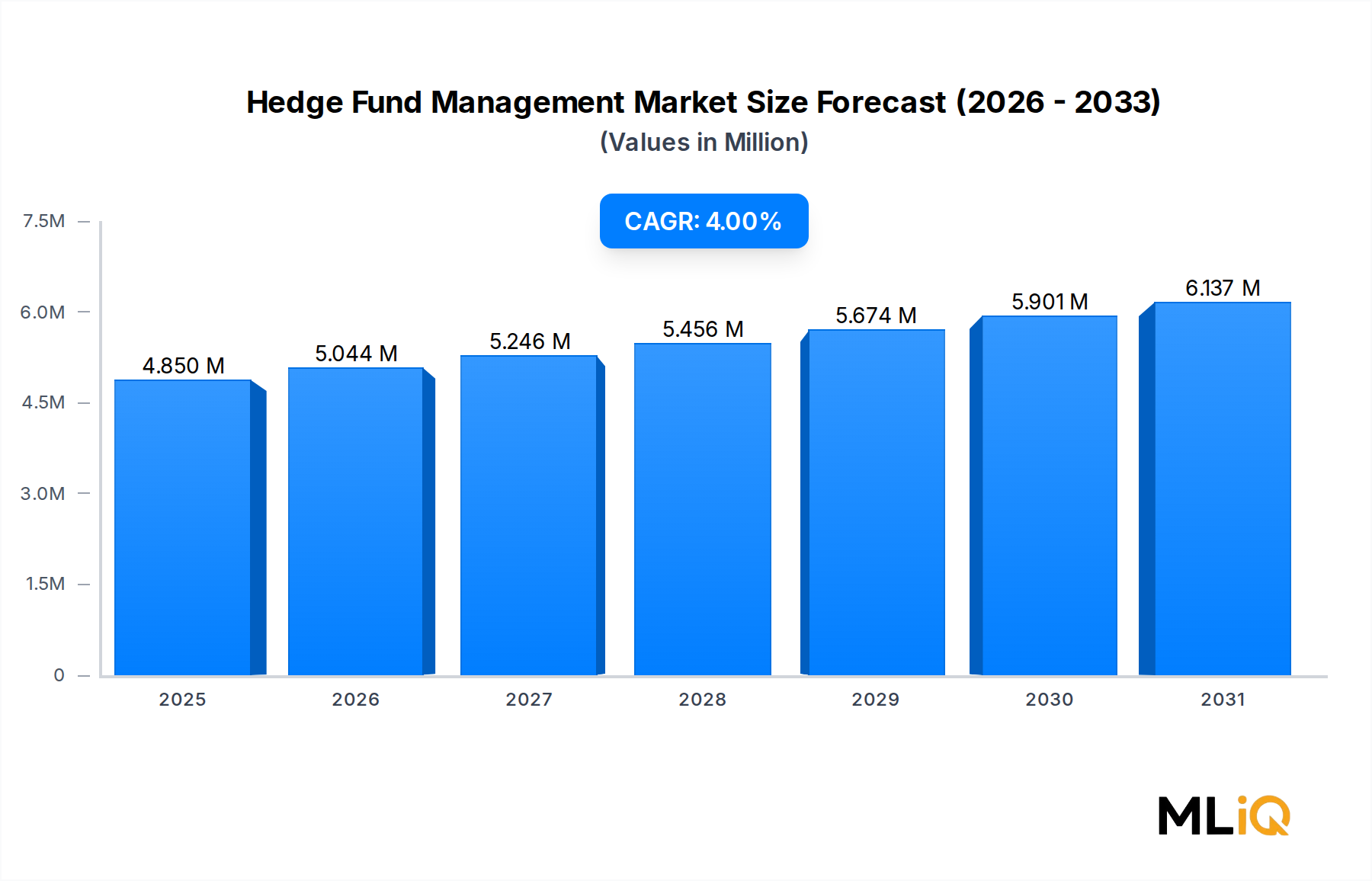

ヘッジファンド運用市場は顕著な地理的集中を示しており、北米が支配的な収益シェアを占め、次いでヨーロッパ、アジア太平洋、中東・アフリカが続きます。

北米は、世界のヘッジファンドAUMの約65〜68%を占め、主に米国が牽引しています。米国は、世界最大のヘッジファンドマネージャー、機関投資家、およびプライムブローカレッジインフラが集中しています。ニューヨークとコネチカット州グリニッジが主要なハブであり続ける一方、シカゴを拠点とするクオンツマネージャーはシステマティック戦略セグメントに大きく貢献しています。米国市場は、深い資本市場、成熟した規制フレームワーク、および世界最大の機関投資家資本プールから恩恵を受けています。この地域の成長率は、市場の成熟度を反映して、世界の4%の年平均成長率と概ね一致しています。

ヨーロッパは、世界のAUMの約18〜20%を占め、ロンドンが支配的な中心地であり、次いでスイス、ルクセンブルク、アイルランドが規制およびファンドの拠点となっています。AIFMD IIの実施は、ファンドの組成と流通のダイナミクスを再構築しており、運用上の複雑さをもたらしつつも、EU加盟国全体でのクロスボーダー流通を調和させています。英国のBrexit後の規制進化は、英国とEUに拠点を置くマネージャーにとって選択的な相違の機会を生み出しています。ヨーロッパの成長率は、一部の大陸市場における構造的な年金基金のデレバレッジのため、世界平均をわずかに下回っています。

アジア太平洋地域は、ヘッジファンド運用市場の中で最も急速に成長している地域であり、2033年まで約6〜7%の地域別年平均成長率が予測されています。中国、香港、シンガポール、日本、オーストラリアが主要市場です。中国と東南アジアにおける高純資産層の急速な増加は、シンガポール、オーストラリア、日本におけるソブリン・ウェルス・ファンドの拡大と相まって、多大な新規LP資金を生み出しています。アジアの機関投資市場は深まりつつあり、地域の年金基金や保険会社はオルタナティブ投資の委託を増やしています。

中東・アフリカは、アブダビ投資庁、クウェート投資庁、サウジアラビア政府系ファンド(PIF)を含むGCCのソブリン・ウェルス・ファンドに支えられ、急速に拡大するLP基盤を代表しています。この地域は、オンショアのヘッジファンド運用事業は限定的ですが、そのソブリン資本は世界的に向けられており、米国およびヨーロッパのマネージャーへの配分、ならびに直接共同投資構造への配分が増加しています。

ヘッジファンド運用市場の運用サプライチェーンは、物理的な商品市場とは根本的に異なり、主要な上流の依存関係はデータ、テクノロジーインフラ、人的資本、および金融カウンターパーティサービスに集中しています。これらのインプットのダイナミクスを理解することは、運用レジリエンスと競争上の位置付けを評価するために不可欠です。

コアインプットとしてのデータは、2020年から2024年の期間に значи的な価格インフレを経験しました。衛星画像、クレジットカード取引フィード、ウェブスクレイピングデータセット、位置情報分析、決算説明会での自然言語処理を含む代替データは、クオンツマネージャーとシステマティックマクロファンド間の競争によって、プレミアムデータセットでは年間10〜20%の価格上昇が見られました。代替データベンダーの統合により、サプライヤーの細分化が減少し、売り手側の価格決定力が増加しています。Bloomberg、Refinitiv、ICEからの伝統的な市場データも持続的な価格上昇が見られ、大規模なマネージャーは数百万ドル規模の年間ライセンス料を支払っています。これらのインプットコストのダイナミクスは、デリバティブ取引市場および株式戦略で活動するシステマティックおよびクオンツファンドの運用コスト構造の重要な要素です。

テクノロジーインフラは、第二の重要なインプット次元を代表します。ハイパースケーラー(Amazon Web Services、Microsoft Azure、Google Cloud)からのクラウドコンピューティングサービスは、ヘッジファンドのデータ処理、バックテスト、ライブトレーディングインフラの主要な基盤です。クラウド価格は、プロバイダー間の競争により緩やかなデフレ傾向を示しており、データコストのインフレを部分的に相殺しています。コロケーションと低遅延実行のためのハードウェア調達は、高頻度および統計的裁定取引戦略にとってニッチではあるものの、資本集約的なインプットであり続けています。

プライムブローカレッジサービス(証券ファイナンス、証拠金貸付、株式貸付、執行の提供)は、コストと可用性が景気循環に敏感な金融サプライチェーンインプットを代表します。2008年以降の規制資本要件は、プライムブローカレッジのコストを恒久的に引き上げ、プライムブローカレッジが少数のグローバル銀行に集中していることは、カウンターパーティ集中リスクを生み出します。2021年のArchegos Capitalの破綻などの混乱は、集中した資金調達関係に内在する連鎖的なリスクを示しました。

人的資本(特にクオンツリサーチャー、データサイエンティスト、ソフトウェアエンジニア、経験豊富なポートフォリオマネージャー)は、市場で最も重要かつ制約のあるインプットを代表します。テクノロジー企業やプロップトレーディングデスクからの人材獲得競争は、報酬のベンチマークを大幅に引き上げており、一流のクオンツアナリストは、トップティアのプラットフォームで年間200万ドルから500万ドル (約3.1億円〜7.75億円) の総報酬パッケージを獲得しており、小規模マネージャーに不均衡な影響を与える構造的なコスト上昇を生み出しています。

ヘッジファンド運用市場を管轄する規制環境は、2008年以降の改革時代から大きく進化しており、主要なすべての管轄区域における継続的な政策動向は、ヘッジファンドマネージャーとその投資家の運用、報告、および構造的要件を再形成し続けています。

米国では、証券取引委員会(SEC)が主要な規制推進役となっています。2023年〜2024年のForm PF(SEC登録のプライベートファンドを運用する投資顧問会社向けの機密報告フォーム)の改正は、報告要件を大幅に拡大し、大規模ヘッジファンドアドバイザーに対し、異常な投資損失、重要な証拠金およびカウンターパーティのデフォルト、プライムブローカー関係の重大な変更を含む特定のイベントが発生した場合、72時間以内に現行報告書を提出することを義務付けました。これらの要件は、コンプライアンスコストを増加させ、特に小規模マネージャーにとって負担の大きい運用リスク管理義務を導入します。2024年に第五巡回控訴裁判所によって一部無効化されたSECのプライベートファンドアドバイザー規則は、オルタナティブ投資分野における規制の野心と法的権限との間の継続的な緊張を反映しています。

欧州連合では、AIFMD II(改訂オルタナティブ投資ファンドマネージャー指令)が2024年に発効し、2年間の国内法化期限が設けられています。主要な規定には、ファンドマネージャーが指定された条件下でアンチダイリューション課徴金、償還ゲート、サイドポケットを維持および展開することを義務付ける流動性管理ツールの強化要件が含まれます。AIFMD IIはまた、EU外へのポートフォリオ管理のすべてを委託するシェル構造を防止することを目的とした新しい委託および実体要件を導入しており、プライベートエクイティ市場および第三国管理を利用するヘッジファンド構造に直接的な影響を及ぼします。

英国では、金融

日本のヘッジファンド運用市場は、アジア太平洋地域がグローバル市場で最も急速な成長(2033年まで年平均成長率6〜7%)を遂げている文脈の中で、重要な位置を占めています。日本は、世界的に見ても大規模な機関投資家資産を保有しており、特に世界最大の年金基金である年金積立金管理運用独立行政法人(GPIF)をはじめとする公的年金基金、生命保険会社、銀行が、低金利環境下での安定的なリターン追求やポートフォリオの分散化を目的として、オルタナティブ投資、特にヘッジファンド戦略への配分を増加させています。日本の超高純資産層(UHNWI)や富裕層(HNWI)も、プライベートバンクや証券会社を通じてオルタナティブ投資への関心を高めています。

市場で存在感を示す企業としては、BlackRock Alternative Investorsのような国際的な大手資産運用会社が日本法人を通じて、機関投資家向けに多様なヘッジファンドおよびオルタナティブ戦略を提供しています。また、Citadel Enterprise Americas LLCやMillennium Management LLCのようなグローバルなマルチ戦略ファームも、日本の大手機関投資家を顧客に持っていると考えられます。国内の主要な資産運用会社、例えば野村アセットマネジメントや大和アセットマネジメント、三井住友トラスト・アセットマネジメントなども、伝統的な資産運用に加えてオルタナティブ投資商品を拡充しており、ヘッジファンド的な戦略を取り入れたファンドを提供しています。

日本市場における規制の枠組みは、主に金融商品取引法(FIEA)に基づいています。金融庁(FSA)が、投資運用業、投資助言・代理業、第二種金融商品取引業など、ヘッジファンド運用に関連する幅広い活動を監督しています。特に、適格機関投資家(QII)やプロ投資家を対象とした私募ファンドは、一般投資家向けファンドと比較して柔軟な運用が可能ですが、顧客保護や情報開示に関する厳格な要件が課されます。また、機関投資家には、スチュワードシップ・コードの遵守を通じて投資先企業との建設的な対話が求められ、ESG要素の統合も進んでいます。

流通チャネルとしては、主に機関投資家(年金基金、保険会社、事業法人)への直接販売や、プライベートバンク、大手証券会社を通じた富裕層への提供が中心です。日本の投資家行動は、一般的にリスク回避的であるとされますが、長引く低金利環境と伝統的な資産クラスの低リターンから、非相関性の高いヘッジファンド戦略への関心が高まっています。特に、市場のボラティリティが高い時期には、絶対リターンを追求する戦略や、市場の変動に対してヘッジされた戦略が注目されます。ESG投資への意識の高まりも、ヘッジファンドの運用戦略に影響を与えており、ESGに配慮した投資プロセスを取り入れることが競争優位性となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

ヘッジファンド運用市場に関する本レポートの調査フレームワークは、堅牢な一次調査プロセスを軸としており、総調査努力の約70~80%を占めています。これにより、市場規模の算出、セグメンテーション、および予測は、ヘッジファンドエコシステムのバリューチェーン全体にわたる現役参加者から直接得られた実世界の情報に基づいています。

バリューチェーン全体で関与する企業タイプ:

実施された主要なステークホルダーインタビュー:

一次データは、構造化されたCATI(コンピューター支援電話インタビュー)、綿密な1対1の専門家コンサルテーション、および世界中の1,200人以上の検証済みヘッジファンドおよび機関投資の専門家からなる独自のパネルに配布された厳選されたオンライン調査を通じて収集されました。インタビューは、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス)、アジア太平洋(中国、日本、インド)、南米および中東・アフリカの新興市場を含む主要地域に及びました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ヘッジファンドの最高投資責任者およびポートフォリオマネージャー | 34% |

| ティア1銀行のプライムブローカレッジ/機関投資家営業部門責任者 | 24% |

| 資産運用会社の最高リスク責任者および定量アナリスト | 22% |

| ファンド管理会社のテクノロジー/フィンテック統合担当ディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| ヘッジファンド運用会社 | 32% |

| プライムブローカレッジおよび機関投資家向けカストディ銀行 | 22% |

| ファンド管理およびミドルオフィス・テクノロジーベンダー | 20% |

| 機関投資家アロケーター(保険会社、年金基金、ファミリーオフィス) | 16% |

| オルタナティブデータおよびリスク分析プロバイダー | 10% |

二次調査は全体の調査努力の約20~30%を占め、市場の背景、履歴ベンチマーキング、規制環境のマッピング、および競争状況分析の基礎となる層として機能します。

利用された金融データベースとデータプラットフォーム:

参照された規制機関および業界団体:

追加データは、マクロ経済指標、国境を越えた資本フローデータ、およびOTCデリバティブ市場統計のため、米国経済分析局(bea.gov)、ユーロスタット(ec.europa.eu/eurostat)、国際決済銀行(bis.org)などの政府統計機関から調達されました。業界団体の出版物、ホワイトペーパー、規制に関する協議文書、査読済みの学術雑誌も体系的にレビューされました。

市場規模の推定には、トップダウンとボトムアップの二重手法が採用されており、製品セグメント、展開モード、エンドユーザーカテゴリー、および地域全体の一貫性を確保するために、多層的なデータトライアンギュレーションを通じて相互検証されています。

トップダウンアプローチ: SEC Form ADV提出書類、AIMAグローバルヘッジファンド調査、およびFSBノンバンク金融仲介報告書から得られた世界のオルタナティブ資産運用総額(AUM)が全体として使用されました。全オルタナティブAUMにおけるヘッジファンド運用のシェアは、規制データを用いて分離され、その後、製品タイプ(株式、デリバティブ、債券、転換社債、不動産、その他)、展開モード(クラウド、オンプレミス)、およびエンドユーザー区分(保険会社、銀行、その他)によって配分されました。

ボトムアップアプローチ — 使用された主要指標と変数:

2026年から2034年までの地域予測は、複合年間成長率(CAGR)フレームワークを使用してモデル化され、マクロ経済変数(GDP成長率、金利環境、規制緩和の軌跡)と構造的要因(クラウド導入の加速、ESG統合義務、アジアの政府系ファンドおよび中東のファミリーオフィスからの配分増加)を組み込みました。

すべてのセグメントレベルの推定値は、(1) 一次インタビューのコンセンサスデータ、(2) 二次金融データベースベンチマーク、および (3) 隣接する資産運用サブセクターからの類似市場前例と照合され、完全なセグメンテーションマトリックス全体の一貫性が確保されています。

本レポートのすべてのデータ出力は、構造化された多段階品質保証プロトコルを通じて、85~90%の推定精度レベルが保証されています。

市場は製品別に株式、デリバティブ、債券、転換社債、不動産、その他にセグメント化されています。株式とデリバティブは、流動性の高い高リターン商品を機関投資家が好むことを反映し、最も取引量の多い配分カテゴリーとなっています。不動産エクスポージャーは、インフレリスクをヘッジするために、ファンドが従来の金融商品以外に多様化するにつれて拡大しています。

主要なエンドユーザーセグメントである保険会社と銀行は、高金利環境における低利回り債券の代替として、マルチストラテジーヘッジファンドへの配分を増やしています。クラウドベースの展開プラットフォームはオンプレミスシステムよりも普及が進んでおり、運用コストを削減し、リアルタイムのリスク分析を可能にしています。このシフトは、ファンドのオンボーディング期間を短縮し、中規模の資金配分業者にとっての参入障壁を低くしています。

北米は、世界最大のヘッジファンド(AUM別)の大多数を擁する米国に支えられ、約42%と最大のシェアを占めています。ブリッジウォーター・アソシエイツ、シタデル、ルネッサンス・テクノロジーズ LLCなどが含まれます。深い資本市場、成熟した規制枠組み、豊富な機関投資家基盤がこのリーダーシップを支えています。ニューヨークとコネチカット州は、ファンドの設立地および人材集積地として主要な運用拠点であり続けています。

ミレニアム・マネジメント LLCやツー・シグマ・インベストメンツのような企業は、特異なリスクを低減するために、より多くの独立系ポートフォリオマネージャーに資本を配分するマルチマネージャー・ポッド構造を拡大しています。ブラックロックは、系統的戦略と裁量的戦略を融合させ、オルタナティブプラットフォームの統合を深めています。エリオット・インベストメント・マネジメント L.P.は、イベントドリブンおよびアクティビストのポジションに積極的に取り組み続け、複数の大型株ターゲットの企業統治に影響を与えています。

ケイマン諸島とルクセンブルクに設立されたファンドは、それぞれ非米国およびヨーロッパの投資家がアクセスするための主要な手段として機能し、現地の規制要件を満たしながら国境を越えた資本集約を促進しています。ヨーロッパのAIFMDフレームワークとSECのForm PF報告義務は、並行してオンショアとオフショアの構造を運用するマネージャーにとって運用コストを増加させるコンプライアンスの非対称性を作り出しています。アジア太平洋地域、特にシンガポールと香港は、成長する地域の資金配分プールへの近接性を求めるマネージャーによって、ファンドの再設立活動を誘致しています。

ベンチャーキャピタルおよびプライベートエクイティ企業は、クラウドベースのポートフォリオ管理、AI駆動のリスク分析、自動化されたコンプライアンス報告に特化したヘッジファンド技術ベンダーに資金を投じており、これらはこの市場のクラウド対オンプレミスの展開分割に直接関連するセグメントです。AQRキャピタル・マネジメントとツー・シグマ・インベストメンツは、独自の定量インフラを社内で開発し、サードパーティプラットフォームへの依存を減らしています。より広範なヘッジファンド技術市場では、SaaSの採用が二桁成長しており、4兆8,499.99億ドルのAUM基盤は、プラットフォームプロバイダーに多大な経常収益インセンティブを生み出しています。