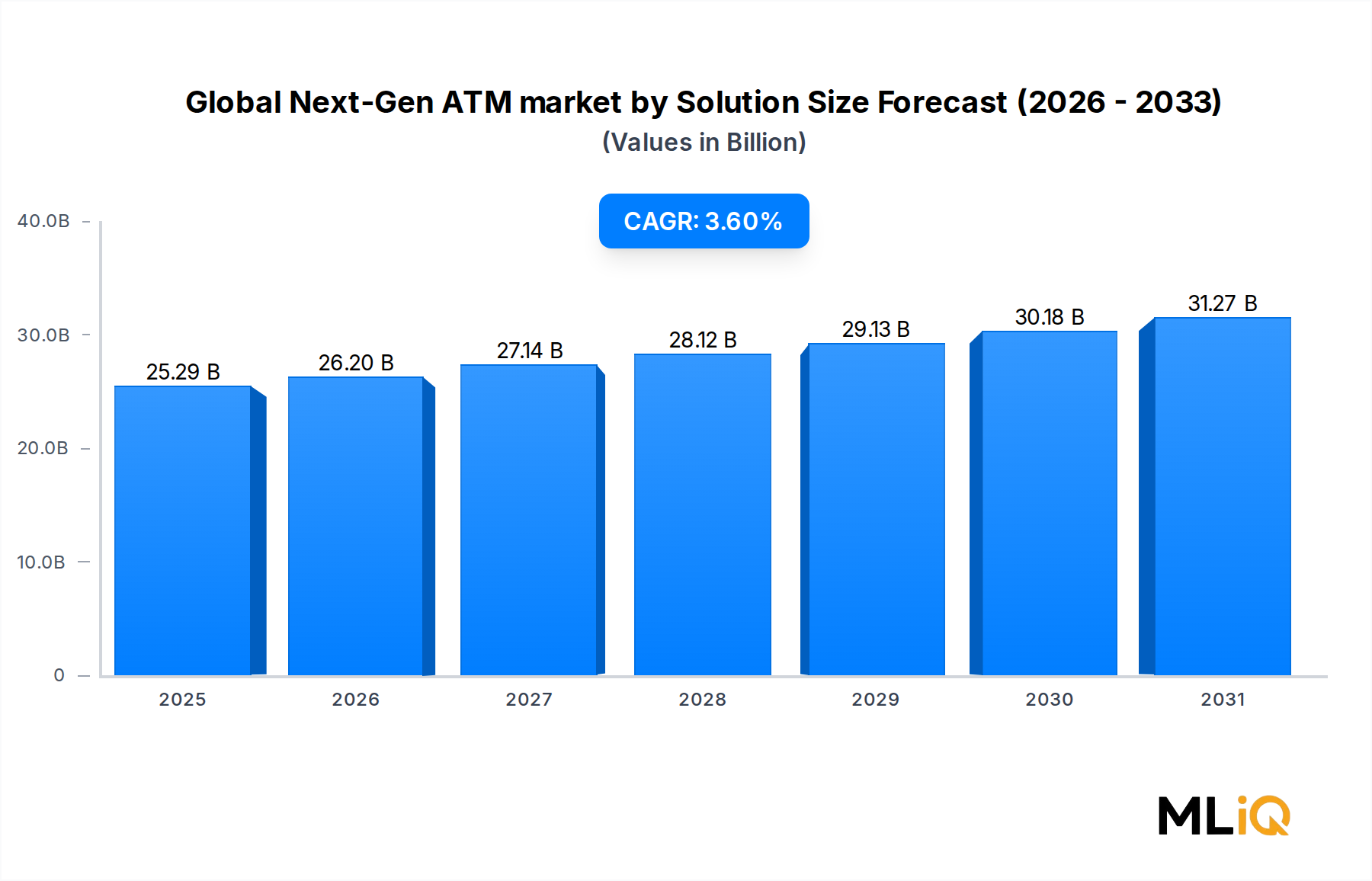

ソリューション別グローバル次世代ATM市場の主要インサイト ソリューション別グローバル次世代ATM市場は、2024年 に252.9億米ドル (約3兆9,190億円)と評価され、先進国および新興国の両方で近代化されたセルフサービスバンキングインフラに対する持続的な需要を反映して、2033年 まで年平均成長率3.6% で拡大すると予測されています。この軌跡により、デジタルバンキングの義務化、現金管理の進化、および金融機関に老朽化したATM設備をアップグレードさせる規制圧力の収束に牽引され、市場は予測期間の終わりまでに340億米ドル を超えると見込まれています。

ソリューション別グローバル次世代ATM市場の市場規模 (Billion単位) 市場は、導入とマネージドサービスという2つの主要なソリューション柱によって形成されています。世界中の金融機関は、高度な生体認証、非接触インターフェース、リアルタイム接続、モジュール式現金リサイクル機能を統合した次世代ATMの導入に投資しています。これらの導入は、特にアクセシビリティとデータセキュリティに関する規制遵守がハードウェアのリフレッシュサイクルを義務付けている地域で、従来のユニットを加速的に置き換えています。

市場拡大を後押しするマクロの追い風には、アジア太平洋、ラテンアメリカ、サハラ以南アフリカにおける金融包摂のアジェンダの高まりが含まれます。これらの地域では、政府がATMネットワークの密度化を積極的に奨励しています。同時に、デジタル決済チャネルが普及しているにもかかわらず、決済手段としての現金の持続性は、ATMネットワークが戦略的に関連性を維持することを保証しています。いくつかの新興市場の中央銀行は、フィンテックによる破壊の中でもハードウェア需要を維持し、現金を法貨インフラとして再確認しています。

マネージドサービスの面では、ATM運用、メンテナンス、現金補充、ネットワーク監視のアウトソーシングが大きな牽引力を得ています。運用コストを合理化しつつサービスレベルを維持しようとする銀行は、マネージドサービス契約への移行を加速しており、テクノロジーベンダーや独立系ATM導入業者にとって定期的な収益源を生み出しています。

いくつかの需要触媒が収束し、3.6% のCAGRを維持しています。インドや東南アジアのような市場におけるホワイトラベルおよびブラウンラベルATMモデルの普及、AI駆動型予測メンテナンスの統合によるダウンタイムの削減、口座開設やローンサービスを可能にする多機能キオスク形式の採用、およびオフグリッドの農村地域における太陽光発電ユニットの展開の増加が挙げられます。ティア1ベンダーが長期サービス契約を獲得するために戦略的買収とプラットフォームエコシステムを追求するにつれて、競争環境は統合されつつあります。

将来を見据えると、次世代ATM市場はハードウェア中心のビジネスモデルからソフトウェアおよびサービスパラダイムへと移行しており、クラウドベースのATM管理プラットフォームとオープンAPIがサードパーティアプリケーションの統合を可能にしています。この構造的変化は、ソリューションスペクトル全体での価値創造を再定義し、2033年 までの市場シェアダイナミクスを決定する主要な要因となるでしょう。

ソリューション別グローバル次世代ATM市場における導入ソリューションの優位性 ソリューション別グローバル次世代ATM市場のソリューションセグメンテーションにおいて、導入セグメントは最大の収益シェアを占めています。これは、持続的なハードウェアリフレッシュサイクル、新興市場におけるATMネットワークフットプリントの拡大、および現代のセキュリティプロトコル、非接触取引、クラウド統合をサポートできないレガシーユニットを置き換える技術的要請によって支えられています。

導入には、銀行所有、ホワイトラベル、ブラウンラベルモデルにおける次世代ATMハードウェアの設計、設置、設定、および試運転が含まれます。これは、スマートATM、現金ディスペンサーATM、壁面埋め込み型ATM、自立型ATM、太陽光発電ATM、セルフキャッシュATM、ブラウンおよびホワイトラベルのバリアントなど、幅広い製品分類にまたがり、それぞれが異なる地理的、運用的、顧客サービスの文脈に対応しています。

スマートATMは、導入セグメント内で最も価値の高いサブセグメントであり、QRコードやNFCによるカードレス取引、生体認証、封筒なし入金、リアルタイム不正スコアリング、遠隔診断接続などの多機能能力を統合しています。これらのユニットは、従来のモデルよりも大幅な価格プレミアムを伴い、導入あたりの平均収益を高め、より高マージンの構成にセグメントミックスを偏らせています。

地理的には、導入セグメントはアジア太平洋地域で最も強力であり、中国とインドが大規模なネットワーク近代化プログラムを実行しています。インドの規制枠組みに基づく金融包摂への推進は、半都市部および農村地域でのホワイトラベルATMの導入を加速させ、独立系ATM導入業者が公共部門の銀行と提携して、銀行サービスが十分に利用されていない住民にサービスを提供しています。中国の国有銀行部門は、AI強化インターフェースとマルチモーダル認証を備えた都市部のATM設備を同時にアップグレードしています。

北米および欧州では、導入活動は純粋な拡大よりも置き換えによって特徴付けられています。EMV準拠、非接触決済機能、またはサイバーセキュリティ強化が不足している老朽化したインフラを引退させています。PCI DSS準拠およびアクセシビリティ標準(米国ではADA、欧州ではEN 301 549)に関する規制要件は、広範なネットワーク縮小傾向に関わらず、導入収益を維持する非裁量的なリフレッシュサイクルを生み出しています。

導入セグメントを支える主要企業には、日本および一部の欧州市場でリサイクラーベースのATM技術が大きなシェアを占める富士通、多機能および現金リサイクルユニットにわたる最も広範なグローバルATMハードウェアポートフォリオを維持するNCR Corporation、南北アメリカおよび欧州の主要金融機関にサービスを提供するDiebold Nixdorf(DIEBOLD INCとWincor Nixdorf AGの合併により形成)、北米の小売および金融ATM導入において支配的なNautilus Hyosung、費用対効果の高いスマートATMプラットフォームでアジア太平洋地域をリードするGRG Bankingが含まれます。

導入セグメントの優位性は、マネージドサービスに対する収益シェアの差を拡大するのではなく、徐々に統合されつつあります。先進市場でATMネットワークが成熟し、運用アウトソーシングが増加するにつれて、マネージドサービスがその差を縮めています。しかし、絶対値では、アジア太平洋、中東、アフリカにおけるハードウェアプログラムの量と価値により、導入が2033年 まで優位性を保ちます。モジュール式でソフトウェア定義のATMアーキテクチャへの移行は、完全な置き換えではなくハードウェアアップグレードを通じてユニットの寿命を延ばし、ニュアンスのあるダイナミクスを生み出しています。これは、純粋な置き換えサイクルを減らしつつ、アップグレード主導の導入収益を創出します。

導入セグメント内で差別化を図るベンダーは、オープンプラットフォームATMアーキテクチャに投資しており、金融機関がサードパーティアプリケーションを実行し、デジタルバンキングエコシステムと統合することを可能にしています。これにより、導入は単なるハードウェア販売ではなく、より広範なプラットフォームエンゲージメントの基盤として位置付けられ、長期的な顧客関係を強化し、マネージドサービス契約へのクロスセルを可能にしています。

ソリューション別グローバル次世代ATM市場における主要な市場推進要因と制約 ソリューション別グローバル次世代ATM市場は、定量化可能な推進要因のセットによって推進される一方で、その成長軌跡を抑制する特定可能な構造的制約に直面しています。

金融包摂の義務化は、最も強力な需要推進要因です。世界銀行の最新の評価サイクルによると、世界中で約14億人の成人が銀行口座を持たないままであると推定されています。南アジア、東南アジア、サハラ以南アフリカ、ラテンアメリカの各国政府は、定義された地理的範囲内での銀行アクセスを義務付ける政策を制定しており、特にオフグリッドの場所に到達できるホワイトラベルおよび太陽光発電導入モデルを通じて、ATMネットワークの拡大を直接刺激しています。

現金の持続性は、2番目の重要な推進要因です。デジタル決済市場とモバイルウォレットの採用が急速に普及しているにもかかわらず、多くの新興経済国では現金が取引シェアの40%を超えており、いくつかの先進国では小額取引で依然として支配的です。中央銀行デジタル通貨(CBDC)の試験的導入は、物理的な現金需要をまだ実質的に置き換えておらず、ATMインフラ投資の経済的根拠を維持しています。

サイバーセキュリティのコンプライアンス義務は、非裁量的なハードウェアリフレッシュを推進しています。2025年3月 から施行される決済カード業界データセキュリティ標準(PCI DSS 4.0)は、レガシーATMアーキテクチャでは互換性のない強化された認証およびネットワークセキュリティ管理を義務付けています。金融機関は、非準拠ユニットをアップグレードするか廃止するかの二者択一を迫られ、有機的な需要成長に関わらず置き換え導入量を生成しています。

制約の側面では、デジタル決済市場の台頭と支店のないバンキングが成熟市場における既存ATMの取引量を減少させ、ネットワーク拡大の経済的正当性を弱めています。西欧では、ATM取引量が過去5年間で推定15~20%減少しており、銀行はネットワークの拡大ではなくATM設備の統合を促しています。

ハードウェアの資本支出、ソフトウェアライセンス、現金物流、メンテナンスを含む高い総所有コストは、小規模な金融機関や地域銀行にとって障壁となっています。この制約はマネージドサービスのアウトソーシングによって部分的に相殺されますが、バリューチェーン全体で価格圧力を生み出しています。半導体および電子部品の入手可能性に影響を与えるサプライチェーンの混乱も、2022年 から2024年 にかけてハードウェアの配送期間を延長し、導入プログラムの実行に影響を与えており、その残留効果は2025年 まで予想されます。

ソリューション別グローバル次世代ATM市場の競争エコシステム ソリューション別グローバル次世代ATM市場の競争環境は、トップティアにおいて寡占構造が特徴であり、いくつかのグローバルベンダーが支配的なシェアを保持し、それに地域専門業者や新興のテクノロジー主導の挑戦者が加わっています。

富士通: 日本および一部の欧州市場において、富士通のキャッシュリサイクラーATM技術は最高クラスと見なされており、高精度と信頼性基準によりプレミアムな地位を確立しています。

Hitachi Payment Services Pvt. Ltd: 主にインドで事業を展開しており、日立のグローバルな技術エコシステムを活用して、ブラウンラベルおよびホワイトラベルATMの導入とマネージドサービスセグメントにおいて重要な役割を担っています。

NCR Corporation: 最大手のグローバルATMベンダーの一つであるNCRは、NCR Atleos ATM-as-a-Service提供により、エンドツーエンドのATM運用をアウトソーシングしつつブランドプレゼンスを維持しようとする金融機関をターゲットに、プラットフォーム・アズ・ア・サービスモデルへと転換しました。その導入基盤は100カ国以上にわたります。

DIEBOLD INC: 北米の金融機関への導入に深いルーツを持つ、基盤となるATMハードウェアおよびソフトウェアプロバイダーであるDieboldは、合併活動後に事業を再構築し、DN Series ATMプラットフォームとVynamicソフトウェアスイートを通じてソフトウェア主導の差別化に注力しています。

Wincor Nixdorf AG.: 現在はDiebold Nixdorfエンティティに統合されていますが、Wincor Nixdorf AGは欧州市場で大きなシェアと小売バンキング自動化の専門知識に貢献し、そのCINEOリサイクルATMプラットフォームは欧州での導入における参照アーキテクチャとして残っています。

Nautilus Hyosung: 北米の独立系ATM導入業者市場で圧倒的な存在感を示す韓国のメーカーであるNautilus Hyosungは、コストパフォーマンス比で競争し、非接触および生体認証対応のMXシリーズを拡大しています。

GRG Banking: 国内販売量で中国をリードするATMメーカーであるGRG Bankingは、東南アジア、アフリカ、ラテンアメリカに国際的に拡大し、価格競争力を持ちながら、現金リサイクルおよび多通貨処理のためのソフトウェア機能を段階的にアップグレードしています。

Triton Systems of Delaware LLC: 北米の小型小売ATMセグメントに焦点を当てているTriton Systems of Delaware LLCは、コンビニエンスストア、ホスピタリティ施設、独立系ATM運営者にコスト最適化された現金ディスペンサーユニットを提供しています。

HESS Terminal Solutions GmbH & Co: セルフサービス端末ソリューションの欧州専門企業であるHESS Terminal Solutions GmbH & Coは、オーダーメイドの構成を必要とする金融機関向けのカスタマイズされたATMおよびキオスク導入に注力しています。

Euronet: 主にATMネットワーク運営会社でありメーカーではないEuronetは、欧州、アジア太平洋、新興市場全体で事業を展開し、取引ベースの収益モデルを持つ世界最大級の独立系ATMネットワークの一つを管理しています。

ソリューション別グローバル次世代ATM市場の最近の動向とマイルストーン 2024年1月 :NCR Corporationは企業分離を完了し、ATMおよびセルフサービスバンキング事業に特化したNCR Atleosを設立しました。これは、純粋なATMサービスとマネージドソリューションに対する戦略的コミットメントを示しています。

2024年3月 :PCI DSS 4.0フレームワークが最終決定され、金融機関にハードウェアおよびソフトウェアの監査開始を義務付けるコンプライアンス期限が設定されたことで、北米と欧州全体でATMフリート評価の波が起こりました。

2024年6月 :GRG Bankingは、西アフリカの主要なフィンテックコンソーシアムとの戦略的提携を発表し、ナイジェリアとガーナの農村部に2,000台以上の太陽光発電ATMを導入し、銀行口座を持たない人口層をターゲットにしました。

2024年9月 :Nautilus Hyosungは、非接触型カードリーダー、QRコードスキャナー、生体認証(手のひら静脈認証)を統合したMX9600シリーズATMを発表し、北米および欧州の金融機関のアップグレードをターゲットにしました。

2024年11月 :Diebold Nixdorfは、欧州の大手小売銀行トップ10の1つと、約8,500台にわたるATMフリート管理、現金物流最適化、ソフトウェアメンテナンスをカバーする複数年のマネージドサービス契約を締結しました。

2025年2月 :Hitachi Payment Services Pvt. Ltdは、インド国民決済公社(NPCI)の相互運用可能なATMプログラムに基づき、インド北東部の州でホワイトラベルATMネットワークを拡大し、500台以上を追加しました。

2025年4月 :Euronetは東南アジアで次世代非接触ATMのパイロットプログラムを開始し、タイとベトナムの300台の端末でモバイル認証によるカードレス現金引き出しを展開しました。

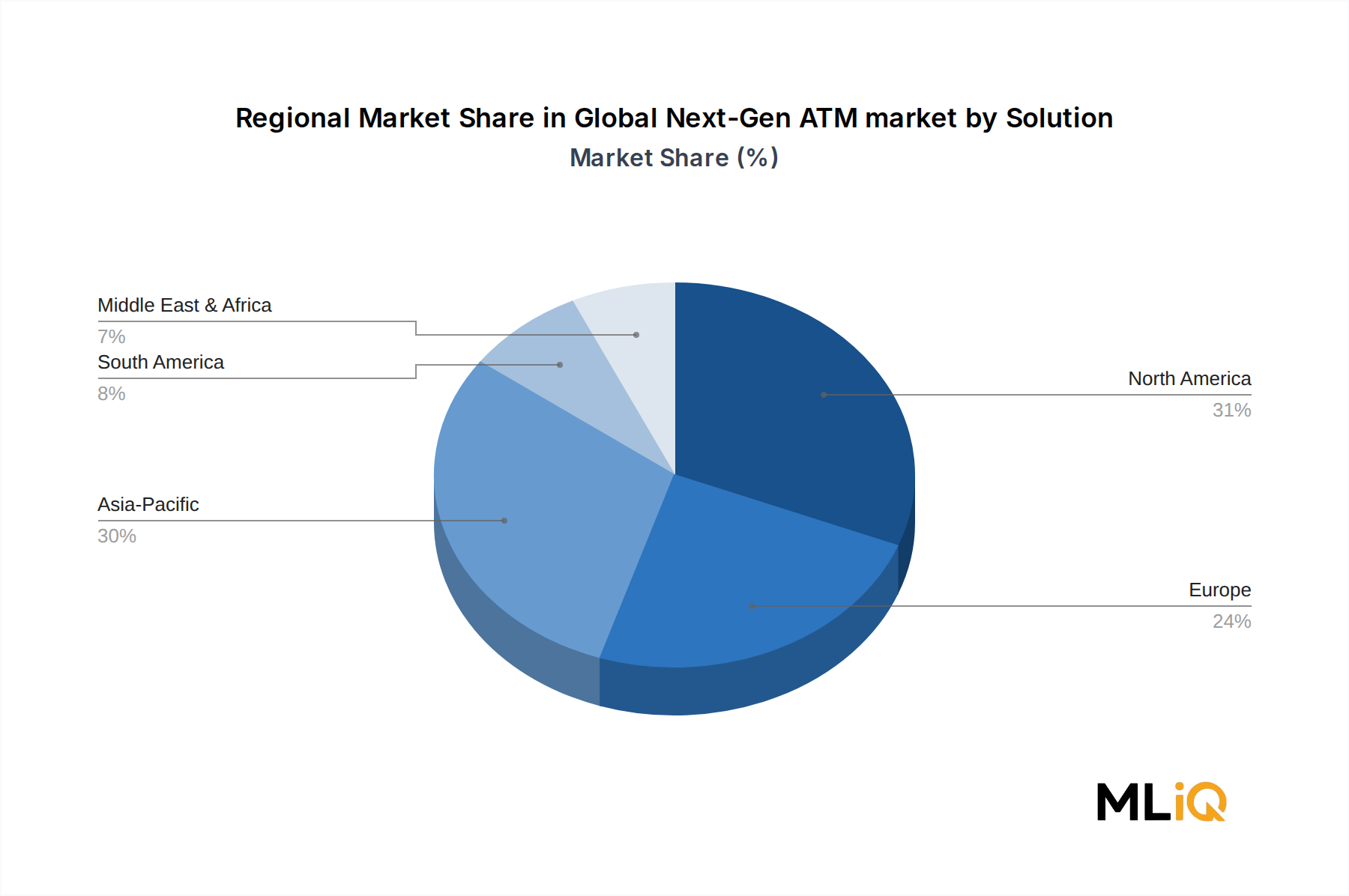

ソリューション別グローバル次世代ATM市場の地域別市場内訳 ソリューション別グローバル次世代ATM市場は、成長率、市場成熟度、需要要因において地域間で顕著な異質性を示しています。

アジア太平洋地域は最も急速に成長している地域であり、2033年 まで最大の追加収益をもたらします。中国は絶対的な導入量でリードしており、国有銀行がAI対応およびリサイクラー装備ATMへのネットワーク全体でのアップグレードを実行しています。インドは、金融包摂政策、インド国民決済公社フレームワーク下でのホワイトラベルATMの拡大、および太陽光発電導入を可能にする農村電化に牽引され、地域内で最高の成長率を持つサブマーケットです。地域のCAGRは、可処分所得の増加、銀行普及率の拡大、政府が義務付けた相互運用性基準に支えられ、世界のベンチマークである3.6% をはるかに上回る5.0~5.5% の範囲と推定されています。

北米は最も成熟した地域市場であり、置き換え主導の需要、マネージドサービスへの移行、および規制遵守主導のリフレッシュサイクルによって特徴付けられます。米国が地域収益の大半を牽引し、カナダとメキシコは支店ネットワーク最適化プログラムを通じて貢献しています。成長率は、都市市場でのネットワーク合理化が技術アップグレード投資によって相殺され、CAGR約2.5~3.0% とより緩やかです。この地域は、ATMアズアサービスモデル採用の主要な舞台です。

欧州はCAGR約2.0~2.8% と緩やかな成長を遂げており、市場間で大きなばらつきがあります。ドイツ、フランス、英国はATM設備の統合を活発に進めており、総ユニット数を削減しつつ、残存するユニットを高度な機能にアップグレードしています。ポーランドやチェコ共和国を含む東欧市場は、銀行セクターの近代化に伴い、比較的に高い成長を示しています。欧州の銀行インフラ市場も、EUのアクセシビリティ法制がユニバーサルデザインのアップグレードを推進することに影響を受けています。

中東およびアフリカは、二分された状況を示しています。GCC諸国、特にサウジアラビアとUAEは、ビジョン2030とUAEセンテニアル2071のデジタル化アジェンダに沿って、プレミアムな次世代ATM導入に投資しています。サハラ以南アフリカは、金融包摂の必要性に牽引され、パーセンテージベースで最高の成長可能性を提供していますが、絶対的な市場規模は比較的小規模です。地域のCAGRは4.0~4.5% と推定されています。

ブラジルとアルゼンチンに牽引される南米は、マクロ経済の変動と通貨圧力によって制約されつつも、大規模な銀行口座を持たない人口層と政府主導の金融アクセスプログラムに支えられ、CAGR約3.0~3.5% と緩やかな成長を遂げています。

ソリューション別グローバル次世代ATM市場における技術革新の軌跡 ソリューション別グローバル次世代ATM市場を再構築する3つの破壊的技術動向があり、それぞれ異なる採用期間と競争上の影響があります。

カードレスおよび生体認証は、現在主要市場で積極的に商業展開されている最も差し迫ったディスラプターです。生体認証市場ソリューション(指紋スキャン、虹彩認識、手のひら静脈検出、顔認識など)は、カードスキミングの脆弱性を排除し、物理的なカードを持たない人々が利用できるようにするために、ATMインターフェースに統合されています。導入は、日本(手のひら静脈)、インド(指紋)、および一部のアフリカ市場(虹彩スキャン)で最も進んでいます。生体認証ATM統合へのR&D投資は加速しており、主要ベンダーは製品開発予算の推定8~12%を認証近代化に割り当てています。既存のカードベース取引モデルへの脅威は大きく、銀行ネットワーク全体での相互運用性の再設計を余儀なくされています。

AI駆動型予測メンテナンスと遠隔診断は、2番目の主要なイノベーションベクトルを表しています。センサーデータ、取引ログ、環境テレメトリでトレーニングされた機械学習モデルは、ハードウェアの故障を48~72時間前に予測でき、計画外のダウンタイムを劇的に削減します。この機能は、ATMマネージドサービス市場 の価値提案の中心であり、リアクティブメンテナンスモデルと比較してサービスレベルアグリーメントの性能を20~30%向上させます。NCR AtleosやDiebold Nixdorfを含むベンダーのクラウドベースATM管理プラットフォームはこれらの機能を組み込んでおり、既存ベンダーの優位性を強化するデータネットワーク効果を生み出しています。

オープンプラットフォームおよびAPI対応ATMアーキテクチャは、2028年 から2030年 まで続くより長い採用期間を持つ3番目の破壊的波を構成します。ATMハードウェアを独自のソフトウェアスタックから切り離し、標準化されたAPIを通じてサードパーティアプリケーションの統合を可能にすることで、これらのアーキテクチャは、金融機関がハードウェアを交換することなく、口座開設、保険のアップセル、政府給付金の支払いといった新しいサービスを展開することを可能にします。バンキングキオスク市場 とATM機能の融合がこの傾向を加速させています。オープンスタンダードを採用するベンダーはハードウェアのコモディティ化のリスクを冒しますが、サービス収益を得ます。これに抵抗するベンダーは、金融機関がベンダーに依存しない柔軟性を求めるため、陳腐化のリスクに直面します。

ソリューション別グローバル次世代ATM市場における価格設定ダイナミクスとマージン圧力 ソリューション別グローバル次世代ATM市場全体における価格設定ダイナミクスは、下位層でのハードウェアのコモディティ化圧力と、プレミアムな差別化によって特徴付けられます

Global Next-Gen ATM market by Solution Segmentation

1. ソリューション

2. 製品タイプ

2.1. 従来型/銀行ATM

2.2. 太陽光発電ATM

2.3. セルフキャッシュまたはフルサービスATM

2.4. スマートATM

2.5. 現金ディスペンサーATM

2.6. 自立型ATM

2.7. 壁面埋め込み型ATM

2.8. ブラウンラベルATM

2.9. ホワイトラベルATM

2.10. その他

Global Next-Gen ATM market by Solution Segmentation By Geography

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米地域

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他の欧州地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC諸国

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋地域

日本市場の詳細分析

日本における次世代ATM市場は、グローバル市場と比較して独自の成熟度と成長ダイナミクスを示しています。アジア太平洋地域は、2033年まで年平均成長率5.0~5.5%と、世界のベンチマークである3.6%を上回る最も急速な成長を遂げる地域ですが、日本市場は純粋なネットワーク拡大よりも、老朽化したインフラの置き換えと技術アップグレードが主な推進力となっています。これは、北米や欧州といった成熟市場の傾向に類似しており、金融機関はEMV準拠や非接触決済機能、強化されたサイバーセキュリティプロトコルに対応するため、既存のATM設備の近代化に投資しています。特に、生体認証(手のひら静脈認証など)の導入は日本で最も進んでおり、セキュリティと利便性の向上への強い関心を示しています。2024年の世界市場規模252.9億米ドル(約3兆9,190億円)のうち、日本が占める割合は明確ではありませんが、高品質なATMソリューションへの需要は堅調です。

日本市場における主要プレイヤーとしては、富士通がキャッシュリサイクラーATM技術で高いシェアを誇り、その高精度と信頼性が評価されています。グローバル企業ではNCR CorporationやDiebold Nixdorfなども進出していますが、日本独自の要件に対応できる国内ベンダーの強みが目立ちます。また、セブン銀行やイーネットといった独立系ATM運営会社が、コンビニエンスストアを中心に広範なATMネットワークを構築しており、利用者の利便性向上に貢献しています。これらの事業者は、自社のATMに多機能性や新技術を導入し、多様な顧客ニーズに応えています。

日本市場に関連する規制・標準としては、金融庁による銀行法に基づく監督や、個人情報保護法が金融取引におけるデータセキュリティに厳格な基準を設けています。また、決済カード業界データセキュリティ標準(PCI DSS)は国際的な標準として日本国内でも適用されます。高齢化社会に対応するため、アクセシビリティに関するJIS規格やユニバーサルデザインの原則もATMの設計・導入において重要な考慮事項です。これにより、視覚・聴覚障がい者や高齢者を含む誰もが利用しやすいATMの普及が促進されています。

日本のATMの流通チャネルは多様であり、主要銀行の支店に加え、全国のコンビニエンスストアが非常に重要な役割を担っています。駅、商業施設、スーパーマーケットにも広く設置されており、24時間いつでも利用できる利便性が高く評価されています。日本人の消費行動は依然として現金志向が強い傾向にありますが、QRコード決済や非接触決済の普及に伴い、カードレス取引やスマートATMへの需要も高まっています。利用者は、信頼性、セキュリティ、操作の容易さ、そして多機能性を重視する傾向にあり、今後も高機能な次世代ATMへの投資が続くと予測されます。