1. 船舶用旅客座席市場市場の主要な成長要因は何ですか?

などの要因が船舶用旅客座席市場市場の拡大を後押しすると予測されています。

+1 2315155523

船舶用旅客座席市場

船舶用旅客座席市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の船舶用旅客座席市場は、2024年に$1.75 billion (約2,700億円)と評価され、艦隊の近代化の加速、レクリエーションボート参加の増加、国際的な海事規制当局による厳格な人間工学および安全要件により、予測期間を通じて年平均成長率(CAGR)4.3%で拡大すると予測されています。この市場は、より広範な造船・修理市場と専門的な船舶用座席システム市場の接点に位置し、商用運航者と個々の船舶所有者の両方から需要の刺激を受けています。

主要な需要牽引要因には、パンデミック後のレジャー海洋観光の復活、特に北米およびアジア太平洋地域におけるウォータークラフト体験への裁量支出の急激な回復が含まれます。ヨーロッパおよび東南アジア全域の商業フェリー運航者は、差別化のために乗客体験のアップグレードに投資しており、これが高性能座席アセンブリの調達サイクルに直結しています。同時に、米国、中国、インドにおける海軍近代化予算は、振動軽減と耐弾性の両方の基準を満たす高度な座席プラットフォームに資金を提供しています。

市場拡大を後押しするマクロ要因には、世界貿易量の増加による旅客・貨物混載船の需要増、中東およびカリブ海におけるクルーズ観光インフラの成長、そしてヨーロッパにおける老朽化した商用船隊による改修活動の波が含まれます。環境規制も製品ロードマップを形成しています。国際海事機関(IMO)の脱炭素化目標は、船舶全体の重量と燃料消費量を削減するために、軽量複合材およびリサイクル素材の座席の採用を加速させています。

製品の観点からは、シートクッションアセンブリとペデスタルサブシステムが最も高い収益を上げるコンポーネントを構成し、船舶所有者が艦隊全体を交換するのではなく資産のライフサイクルを延長する傾向があるため、アフターマーケットチャネルはOEM調達と比較してより速い成長を示しています。しかし、OEMセグメントは、主要な造船業者との長期供給契約に支えられ、最大の絶対価値シェアを保持しています。

今後、市場はスマート船イニシアチブと乗員快適性革新の交差点から恩恵を受けると予想されます。乗客の生体認証、振動暴露レベル、および占有パターンを監視できるセンサー統合型座席は、特に軍事および高速旅客船のアプリケーションにおいて、コンセプトから商業化へと移行しつつあります。ユニットコストを実質的に増加させることなくIoT対応機能を統合できるメーカーは、プレミアムセグメントにおいて不釣り合いなシェアを獲得するでしょう。全体として、市場の見通しは、原材料コストの変動や世界的な輸送サプライチェーンに対する地政学的な混乱などの短期的な逆風を構造的な追い風が上回り、今後10年間の終わりまで建設的です。

船舶用旅客座席市場において、商業船タイプセグメントは最大の収益シェアを占め、2024年には市場総価値の過半数を占めると推定されています。この優位性は、いくつかの構造的要因に根ざしています。商業旅客船隊の規模の大きさ、集中的な使用サイクルによる座席交換の頻度、および有料乗客を運ぶ船舶における認証された人間工学に基づいた安全評価済みの座席を義務付ける規制遵守要件です。

商業用途は、高速フェリー、ロールオン/ロールオフ(RoRo)旅客船、河川クルーズ船、遊覧船、水上タクシーなど、幅広い種類の船舶に及びます。各船舶カテゴリは、独自の座席仕様を課します。スカンジナビア、香港、カナリア諸島などのルートを運航する高速カタマランフェリーは、外洋条件で3gを超える可能性のある波浪による垂直加速度を管理できる、衝撃減衰式サスペンションシートを要求します。逆に、ヨーロッパや東南アジアの内陸河川クルーズ船は、プレミアムホスピタリティのポジショニングに合わせるため、快適性、モジュール性、および美的カスタマイズを優先します。

商業セグメントの収益シェアは、船隊運航者の調達行動によって強化されており、彼らは通常、初期装備と計画された交換サイクルをカバーする複数年間のフレームワーク契約を発行します。これは、軍事および私的なレクリエーションセグメントで観察される、より断片的で平均注文額の低い購買パターンとは対照的です。英国海峡、バルト海、アドリア海を横断して運航するヨーロッパの主要なフェリー運航者は、8〜15年の船隊交換サイクルを維持しており、座席メーカーにとって予測可能で繰り返し発生する需要基盤を確保しています。

商業サブセグメント内では、OEMチャネルが現在、商業用座席量のおよそ60〜65%を吸収しており、残りはアフターマーケットおよび改修チャネルを通じて供給されています。しかし、運航者が厳しい設備投資環境に直面しているため、座席全体の交換ではなく、クッション、張り地、機械部品の交換といった座席改修プログラムを選択する傾向があるため、アフターマーケットの需要はより速く成長しています。このダイナミクスは、ティア1メーカーがOEMプログラムの受注で競争し、一方、地域専門家の第2層が競争力のある価格設定と迅速なリードタイムを通じてアフターマーケットビジネスを獲得するという二極化された競争環境を生み出しています。

コンポーネントレベルの分析では、シートクッションアセンブリとシートマウントが商業セグメント内で最も価値の高いサブコンポーネントであることが明らかになっています。クッションシステムは、船舶用張り地に関するIMO決議A.652(16)などの火災、煙、毒性(FST)基準に準拠する必要があり、船舶用フォーム・クッション市場から調達される特殊なフォーム配合に対する需要を牽引しています。一方、ペデスタルおよびベースシステムは、塩水環境での耐用年数を延長するために、耐腐食性アルミニウムおよび複合材料でますます設計されています。

商業セグメントを支配する主要プレーヤーには、高速船に使用される振動減衰シートで世界的な評価を確立しているUllman Dynamicsや、ヨーロッパ市場全体でカスタマイズされた商業フェリー座席ソリューションに注力しているThomas Scott Seating Ltdが含まれます。Todd Marine ProductsとSpringfield Marine Companyは、北米の商業およびレクリエーションの重複セグメントで強力な地位を占めています。商業セグメントのシェアは、アジア太平洋市場におけるフェリーインフラの継続的な拡大と、成熟したヨーロッパ船隊における改修の波に支えられ、安定しているか、緩やかに成長しているようです。設計、OEM供給、メンテナンス、改修をカバーするフルライフサイクル管理を実証できる企業は、今後5年間でこのセグメント内のシェアを統合する上で最も有利な立場にあります。

船舶用旅客座席市場の軌道を積極的に形成しているいくつかの定量化可能な牽引要因と制約があり、それらの相対的な重みを理解することは戦略的なポジショニングにとって不可欠です。

需要面では、世界のレクリエーションボート産業が主要な成長エンジンです。レクリエーションボート市場のトレンドと一致する業界データによると、近年、米国だけで新規パワーボート登録が280,000台を超え、強力なアフターマーケット座席需要を維持しています。ASEAN地域では、ボート船隊の成長率が毎年5〜7%で推移しており、新しい船舶が就役することでOEM座席の需要が段階的に増加しています。

海軍近代化プログラムは、第2の高価値牽引要因です。世界の防衛予算は増加傾向にあり、NATO加盟国は海事支出を総体的に増やしています。爆風減衰、クイックリリースハーネス統合、NVG(暗視ゴーグル)互換性を組み込んだ軍用グレードの座席は、標準的な商業用同等品よりも40〜60%高い価格プレミアムを要求し、この最終用途にサービスを提供するメーカーの1ユニットあたりの収益を大幅に引き上げています。

規制遵守義務は、構造的で裁量のない牽引要因を構成します。家具の防火安全性を規定するIMO SOLAS第II-2章の規制と、ASTMおよびISOの人間工学基準が組み合わさることで、運航者の裁量支出とは独立した義務的な交換サイクルが生み出されます。非遵守は船舶の認証リスクを伴うため、最低限の需要を保証します。

制約も同様に重要です。原材料コストの変動、特に船舶用ステンレス鋼、アルミニウム押出材、ポリウレタンフォームについては、バリューチェーン全体でマージン圧力を生み出します。2021年〜2023年の投入コスト上昇は、中堅メーカーの粗利益率を推定3〜5パーセンテージポイント圧縮しました。衝撃吸収ペデスタルなどの特殊コンポーネントのサプライチェーンの断片化は、リードタイムをさらに延長し、OEMの製造スケジュールへの対応力を制限しています。

2024年を通じて観察された港湾の混雑や紅海の輸送ルート変更などの地政学的混乱は、大陸横断的なコンポーネント調達に依存するメーカーの物流コストを高騰させました。これらの制約は、プラスの需要刺激を部分的に相殺しており、その解決が業界全体の利益率回復の鍵となるでしょう。

船舶用旅客座席市場の競争環境は中程度に細分化されており、グローバルな専門業者、地域の有力企業、および垂直統合された船舶用ハードウェアサプライヤーが混在しています。以下のプロファイルは、市場データで特定された主要参加者の戦略的ポジショニングを捉えています。

船舶用旅客座席市場は、地域によって成長率と需要牽引要因が大きく異なる、明確な地域ダイナミクスを示しています。

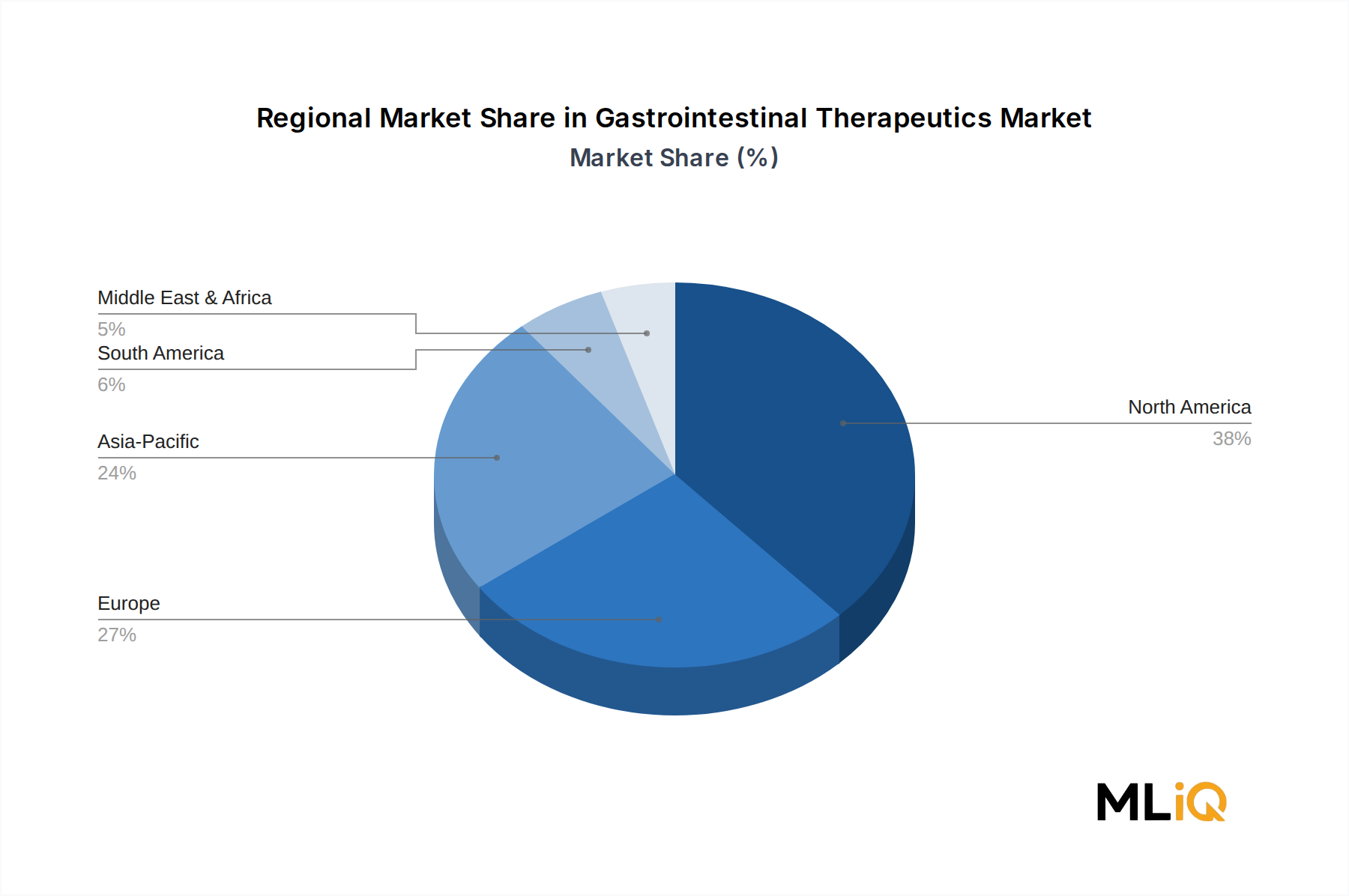

北米は最大の単一地域市場であり、2024年には世界の収益の推定35〜38%を占めています。米国は、世界最大の登録済みレクリエーションボート船隊、海軍座席に対する堅牢な防衛調達予算、および十分に発達したアフターマーケット流通インフラにより、市場を支配しています。カナダとメキシコは、特に商業漁業と五大湖フェリーの用途で段階的に貢献しています。北米市場は、その相対的な成熟度と高い既存浸透度を反映して、約3.8〜4.0%のCAGRで成長しています。

ヨーロッパは2番目に大きな地域であり、英国、ドイツ、フランス、および北欧諸国が集合的に相当な商業フェリー座席需要を生み出しています。ヨーロッパの成長は、バルト海および地中海のフェリー運航者間の船隊近代化プログラムに支えられており、CAGRは推定3.5〜4.0%です。厳格なEUの安全および持続可能性規制は、遵守の推進要因であると同時に革新の触媒としても機能しており、FST準拠およびリサイクル素材のシートシステムが仕様シェアを拡大しています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じてCAGR5.5〜6.0%で拡大すると予測されています。中国の積極的な造船生産量、インドの沿岸フェリー開発プログラム、およびASEANの急成長する海洋観光インフラが集合的に需要を牽引しています。日本と韓国は、洗練された座席ソリューションを必要とする高度な海軍造船プログラムを通じて貢献しています。この地域は、2030年代初頭までに絶対価値の点で北米との差を埋めると予想されています。

中東およびアフリカ地域は成長市場として浮上しており、湾岸協力会議(GCC)による豪華なマリーナインフラへの投資と、紅海およびアラビア湾全域での旅客フェリー開発に支えられています。GCCサブ地域はCAGR4.5〜5.0%で成長すると予測されており、レジャーおよび観光ルートにサービスを提供する高性能旅客船によってプレミアムシートの需要が牽引されています。

南米は引き続き最小の地域貢献者であり、ブラジルとアルゼンチンが主要市場です。経済マクロの変動と国内製造能力の制限により成長は制約されていますが、ブラジルのアマゾン川輸送ネットワークは、耐久性があり低メンテナンスの商業用座席に対して一貫した需要を生み出しています。

船舶用旅客座席市場における価格動向は、原材料費、中堅企業間の競争激化、および軍事用および高速商用用途における技術的に差別化された製品がもたらすプレミアムが複雑に絡み合って形成されています。

製品レベルでは、平均販売価格(ASP)は、標準的なレクリエーション用座席で1ユニットあたり約$80〜$200から、軍用グレードの衝撃吸収サスペンションシートで$1,500〜$8,000以上に及びます。商業フェリー用座席は、仕様の複雑さ、張り地のグレード、アームレスト、折りたたみ機構、FST準拠素材の統合に応じて、$300〜$1,200/シートの中間帯を占めています。

マージン構造はバリューチェーン全体で大きく異なります。造船業者に直接供給するOEMシートメーカーは、通常、粗利益率18〜25%で運営されており、大量注文価格の期待と、造船業者が長期供給交渉で及ぼす影響力によって圧縮されます。アフターマーケットチャネルは、断片化された競争と、迅速な交換部品を必要とする船舶運航者が支払う緊急プレミアムを反映して、30〜40%の高い粗利益率を提供します。West Marineのような販売業者は、ブランドを集約し、ラストマイルアクセスを提供することで15〜20%のマージンを獲得します。

コスト要因は、原材料(フォーム、ビニール、ステンレス鋼、アルミニウム)、労働力(特に特注品や張り地を多用する製品)、および物流の3つの領域に集中しています。船舶用フォーム・クッション市場から調達される主要な投入材料であるポリウレタンフォームは、MDIイソシアネートの供給中断により2021年〜2022年に25〜30%の価格ピーク上昇を経験し、価格は部分的に正常化されたものの、価格変動は依然として永続的なマージンリスクです。ボート張り地市場から調達される船舶用ビニールと革も、石油化学原料サイクルと共に同様に変動しています。

量販中堅市場における競争激化は、特に中国や台湾などのアジアメーカーが、コスト競争力のあるレクリエーション用および軽商用座席で輸出プレゼンスを拡大するにつれて強まっています。このダイナミクスは、ASPを$100〜$400

日本は、世界の船舶用旅客座席市場において、アジア太平洋地域全体の成長を牽引する重要な貢献国です。特に、高度な海軍造船プログラムや高性能な商業船舶向けの洗練された座席ソリューションにおいて、日本の存在感は顕著です。アジア太平洋地域全体が予測期間を通じて年平均成長率(CAGR)5.5〜6.0%で急速に拡大すると予測されており、日本はこの成長において高品質・高付加価値セグメントを支える役割を担っています。国内のフェリーサービス(離島間、沿岸ルートなど)の維持・近代化、および海洋技術における堅牢な研究開発が市場需要を下支えしています。全体的な人口減少と高齢化が進む中でも、日本の海事部門は品質、安全性、および技術革新への強いこだわりを持ち続けています。

現在の市場データに示された主要プレーヤーの中に、明確に日本を拠点とする企業や、日本市場での強い活動が明記されている企業はありません。しかし、Ullman DynamicsやThomas Scott Seating Ltdのような世界の主要企業は、日本の海事産業の特殊な要求に応えるため、現地代理店、パートナーシップ、または直接販売チャネルを通じて日本市場に参入していると考えられます。今治造船やジャパン マリンユナイテッド(JMU)などの日本の主要な造船企業は、新造船の一次装備(OEM)においてこれらの座席を調達する重要な顧客となります。日本の厳しい品質基準を満たすためには、国際的なサプライヤーも相応の技術力と対応力が求められます。

日本の船舶用旅客座席市場は、厳格な規制および標準化の枠組みに準拠しています。主要な海事国家として、日本は国際海事機関(IMO)の加盟国であり、IMO SOLAS条約やHSCコードなどの国際的な海事規制を厳格に遵守しています。特に、旅客船の火災安全性、煙、毒性(FST)に関する基準(例:IMO決議A.652(16))は重要であり、船舶用張り地やクッションシステムにはこれらの基準への適合が必須です。また、日本工業規格(JIS)が材料や製造品質に関する国内基準として機能し、国土交通省(MLIT)が国内の海事安全および環境規制を監督しています。人間工学に基づいた設計や振動軽減技術の要求も高く、これらの規制遵守が市場の根底にある需要を形成しています。

日本市場の流通チャネルは主にOEMとアフターマーケットに分かれます。OEMチャネルでは、主要造船所への直接供給が新造船の初期装備において支配的です。一方、アフターマーケットチャネルは、既存船隊のメンテナンス、修理、オーバーホール(MRO)需要を担い、専門の船舶用品供給業者や修理ドックを通じて製品が流通します。日本の船舶運航者や所有者の行動パターンは、高い信頼性、耐久性、長期的なサービス寿命を重視する傾向にあります。安全性認証と人間工学に基づいた設計には特に高い価値が置かれ、高速船向けにはスマートシーティングや振動軽減技術などの技術統合がますます重要視されています。レジャー目的の小型船舶においては、快適性と美学も重要な要素であり、プレミアムセグメントの需要を反映しています。

市場の規模に関しては、世界市場が2024年に約2,700億円と推定される中、日本はアジア太平洋地域における高速成長(CAGR 5.5〜6.0%)に貢献しており、特に海軍や高度な商業船舶といった高付加価値セグメントでその存在感を発揮しています。具体的な日本市場の数値は明示されていませんが、これらのセグメントでの活動と厳しい品質要求は、日本がアジア太平洋市場全体のプレミアム領域において相当なシェアを占めていることを示唆しています。商業フェリー用座席の平均販売価格が$300〜$1,200/シート、軍用グレードが$1,500〜$8,000+といった高い価格帯は、日本の市場構造に合致するでしょう。今後も艦隊の近代化と技術革新が市場の安定的な成長を支える見込みです。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

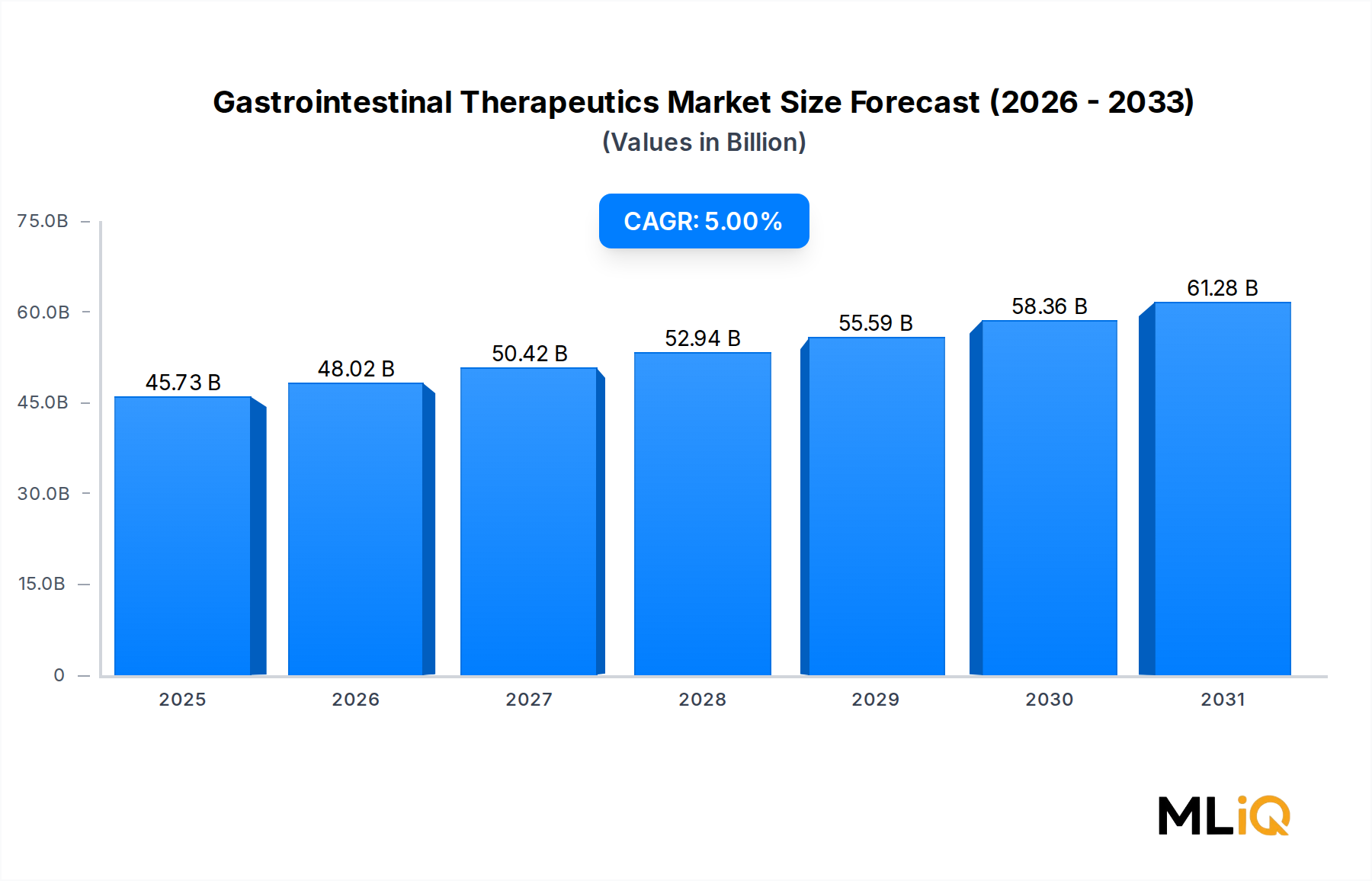

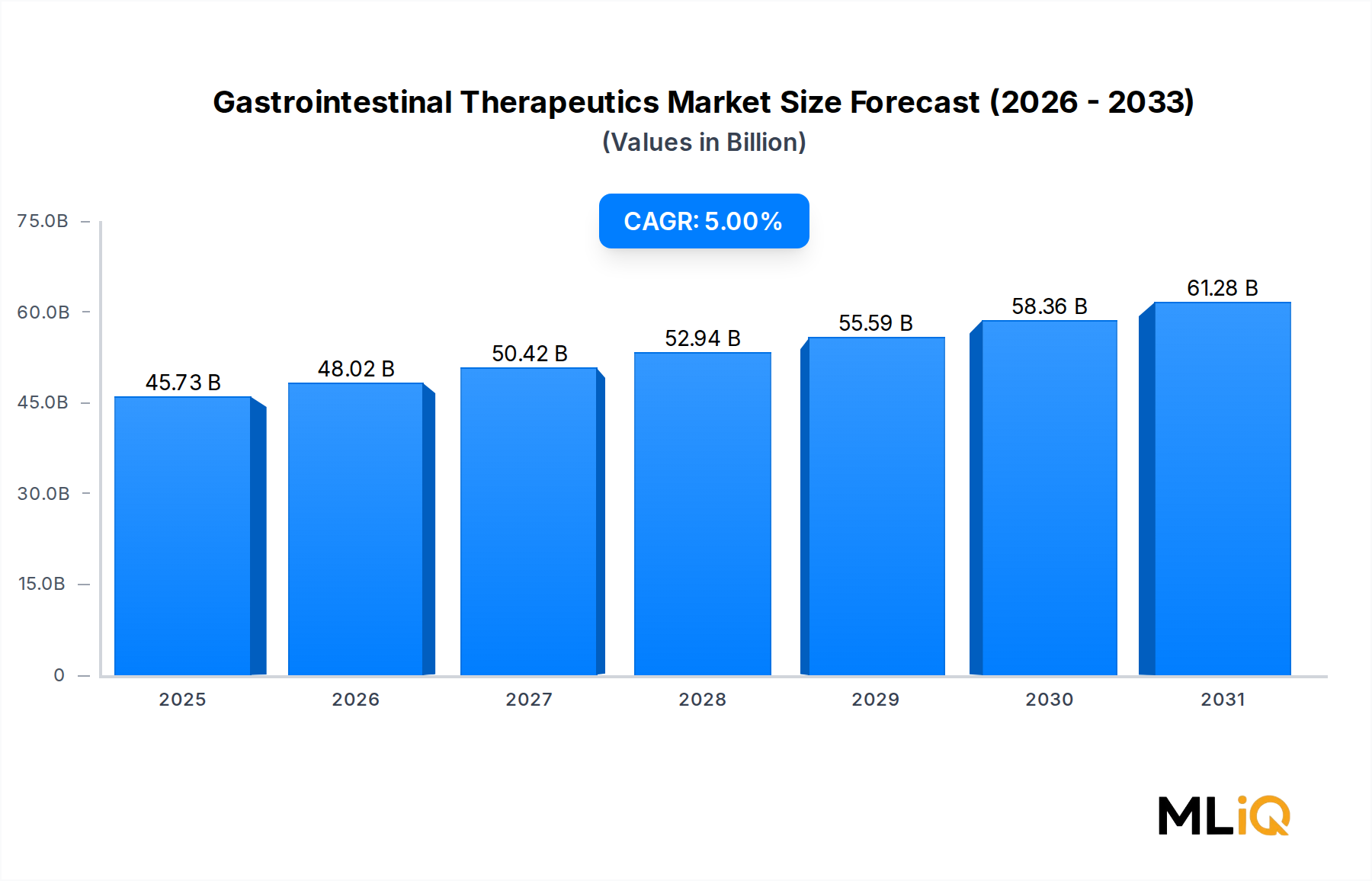

| 成長率 | 2020年から2034年までのCAGR 5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が船舶用旅客座席市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ザ・ワイズ・カンパニー, 株式会社, トッド・マリン・プロダクツ, タペッツェリア・ナウティカ・ベッジオ, クオリティ・パシフィック・マニュファクチャリング, 株式会社, スワン・システムズ・リミテッド, ウルマン・ダイナミクス, マーキュリー・マリーン, トーマス・スコット・シーティング・リミテッド, スプリングフィールド・マリン・カンパニー, ウェスト・マリーンが含まれます。

市場セグメントには船舶タイプ, コンポーネント, エンドユーザーが含まれます。

2022年時点の市場規模は45.73 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「船舶用旅客座席市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

船舶用旅客座席市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。