1. eスポーツ市場市場の主要な成長要因は何ですか?

などの要因がeスポーツ市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

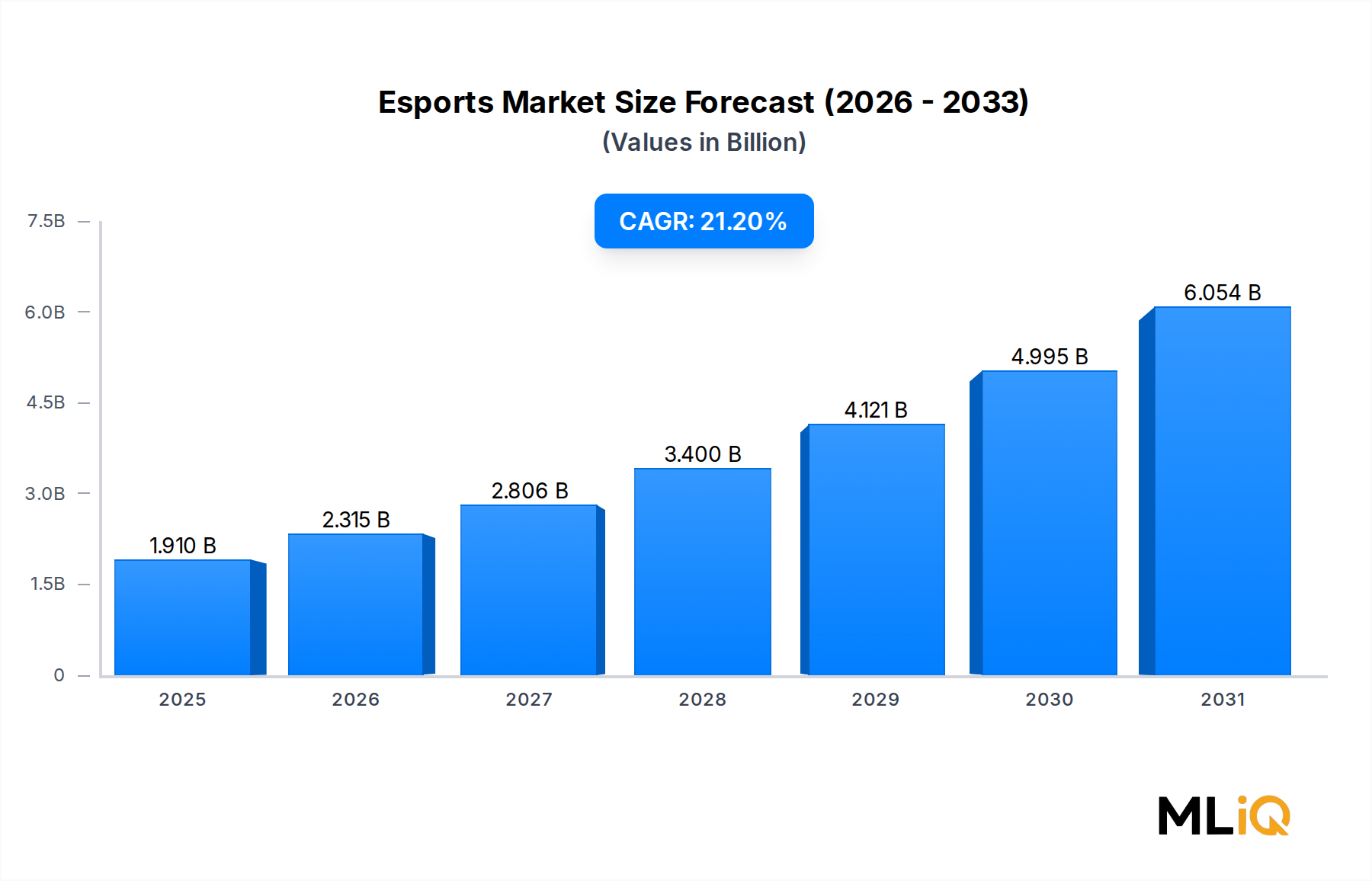

世界のeスポーツ産業は、視聴者数の増加、収益源の多様化、そして機関投資の深化に支えられ、構造的な成熟が加速する段階に入っています。ベース評価期間において、eスポーツ市場は19.1億ドル(約2,960億円)と評価されており、予測期間中に年平均成長率(CAGR)21.2%で拡大すると予測されており、ICTおよびメディアの広範なカテゴリーの中でも最も急速に成長しているセグメントの一つとなっています。この成長軌道は、人口動態の追い風、技術的な実現可能性、そして収益化の洗練が融合し、eスポーツを従来のスポーツエンターテイメントモデルから際立たせています。

主な需要要因には、高速インターネットインフラの世界的普及、TwitchやYouTube Gamingといったストリーミングプラットフォームの主流化、そして家電製品、日用消費財、金融サービスにわたる非エンデミックブランドからのスポンサーシップ資金の流入加速が挙げられます。18歳から34歳の人口層が視聴者の主要層を引き続き形成していますが、データは35歳から44歳の層への浸透がますます進んでいることを示しており、これは純粋な新規獲得というよりも、視聴者の高齢化と定着を暗示しています。

マクロ経済の観点からは、パンデミック後のデジタルエンターテイメントブームが、永続的な行動様式の変化を促進しました。リモートでのエンゲージメント、デジタルファーストのソーシャルインタラクション、そしてスクリーンベースのレクリエーションの常態化が、競技ゲームの対象となる視聴者層を構造的に引き上げています。同時に、東南アジア、ラテンアメリカ、サハラ以南アフリカの新興経済圏におけるモバイルデバイスの普及は、これまで未開拓だった視聴者層と参加者層を解き放ち、市場の地理的基盤を従来の北米および東アジアの牙城を超えて拡大しています。

収益の多様化は、現在の市場段階を特徴づけるものです。歴史的にスポンサーシップが主要な収益の柱であった一方で、メディア放映権契約が急速に勢いを増しており、過去30年間に伝統的なスポーツリーグで見られた進化を反映しています。ゲームパブリッシャー手数料、デジタル広告収入、そしてチケットおよびグッズ販売が、ますます回復力のある多チャンネル収益構造を完成させています。

今後、eスポーツ市場は、隣接するテクノロジーエコシステムとの継続的な融合から恩恵を受けるでしょう。拡張現実および仮想現実プラットフォームとの統合、AI駆動型の放送コンテンツのパーソナライゼーション、そしてブロックチェーンを活用したファンエンゲージメントツールは、価値創造の次のフロンティアを代表します。機関投資家、リーグ運営者、およびプラットフォームプロバイダーは、これらの能力をサポートするインフラへの資本配分を共同で増やしており、2030年以降も複合的な成長ダイナミクスを強化しています。

メディア放映権、ゲームパブリッシャー手数料、チケットおよびグッズ販売を含む、eスポーツ市場の商業構造を構成するすべての収益源の中で、スポンサーシップおよびデジタル広告セグメントが最大の総収益シェアを占め、市場参加者にとって最も戦略的に争われる激戦区となっています。この優位性は偶然ではなく、視聴者構成、コンテンツ形式の適応性、そしてデジタルネイティブプラットフォームがブランド広告主に提供する測定可能性の利点に根ざした構造的ダイナミクスを反映しています。

eスポーツにおけるスポンサーシップ収益は、ジャージや周辺機器のブランディング、ゲーム内アイテム統合、トーナメントやリーグの命名権、ライブイベント中のアクティベーションパートナーシップなど、複数の形態を通じて機能します。非エンデミックなスポンサー、つまり主要製品がゲーミングハードウェアやソフトウェアと関連のない企業が、ますます顕著になっています。自動車ブランド、金融サービス企業、エナジードリンク会社、高級品ブランドなどが、主要なeスポーツ組織やトーナメント運営者との複数年スポンサーシップ契約を締結しており、ゲーミングネイティブな視聴者を超えてブランド価値を提供できる媒体の能力を証明しています。

デジタル広告収益は、ストリーミングプラットフォームのトラフィックと密接に関連しています。Twitch、YouTube Gaming、および独自のパブリッシャーストリーミングチャンネルといったプラットフォームでの視聴時間が蓄積されるにつれて、プリロール、ミッドロール、およびディスプレイ広告の在庫もそれに比例して拡大します。チャットエンゲージメント、リアルタイム反応、視聴者予測市場といったeスポーツコンテンツのインタラクティブかつ参加型の性質は、受動的な動画消費と比較して平均以上のエンゲージメント指標を生み出し、クリック率とコンバージョンアトリビューションを重視するパフォーマンス志向の広告主にとってeスポーツの在庫を魅力的なものにしています。

この収益セグメントで活動する主要プレイヤーには、Overwatch LeagueとCall of Duty Leagueを世界的なブランドを引き付けるプレミアムなスポンサーシップ媒体として活用しているActivision Blizzardが含まれます。Electronic Artsも同様に、FIFAとApex Legendsの競技サーキットを中心にスポンサーシップフレームワークを構築し、ブランド配置を放送オーバーレイやゲーム内コスメティックコンテンツに統合しています。NVIDIA Corporationのこのセグメントにおける存在は戦略的かつ技術主導型であり、アスリートの推薦やイベントへのハードウェア提供を通じて、そのGPUハードウェアブランドを高性能な競技プレイと連携させています。

このセグメントの優位性は、細分化されるよりもむしろ統合が進んでいます。デジタルアトリビューション、ソーシャルセンチメント分析、セカンドスクリーンエンゲージメントを通じてスポンサーが投資収益率を追跡できるようなデータ測定能力が向上するにつれて、パフォーマンスチャネルとしてのeスポーツスポンサーシップに対するブランドの信頼が高まっています。これは、平均契約期間の長期化によって証明されており、単一イベント契約ではなく複数年契約が一般的になりつつあります。

しかし、このセグメントは構造的な上限リスクに直面しています。若年層の間での視聴者の広告疲れや広告ブロックツールの採用は、統合形式における革新を必要としています。業界は、ブランドメッセージが放送の物語やゲーム内経済に有機的に織り込まれるネイティブ統合で対応しており、摩擦を減らしつつ商業的な収益を維持しています。この形式の進化は、メディア放映権収益が低い基盤からより速いペースで成長するとしても、中期的にこのセグメントの収益リーダーシップを維持する可能性が高いです。

トーナメントおよびリーグ運営者であるGfinityとFACEITは、このエコシステムにおいて重要な仲介的役割を果たしており、視聴者アクセスと在庫を構造化された商業的オファリングとしてブランドパートナーに提供しています。視聴者数の閾値を保証し、視聴者層の人口統計データを提供する彼らの能力は、eスポーツにおけるスポンサーシップ調達の専門性を向上させ、主流の広告主からオンラインゲーミング市場とその競技観戦層への資本流入をさらに加速させています。

eスポーツ市場の拡大は、いくつかの定量可能で構造的に重要な推進要因によって推進されていますが、明確な一連の制約が成長のペースと持続可能性を抑制しています。

推進要因1 — ブロードバンドおよびモバイルインフラの拡大:世界のモバイルインターネット契約数は2023年までに68億を超え、主要都市圏では5Gネットワークの展開が加速し、20ミリ秒未満の低遅延を実現しています。このインフラ改善は、モバイルデバイスでの競技レベルのオンラインゲームと高解像度ストリーミングを直接可能にし、固定ブロードバンド普及率が低い地域での視聴者と参加者の成長を解き放っています。モバイルゲーミング市場の拡大は、東南アジアおよび南アジアにおけるeスポーツ視聴者の成長と直接相関しています。

推進要因2 — メディア放映権の制度化:オンラインゲーミング市場と伝統的なスポーツのモデルに倣い、eスポーツのプロパティは独占的なプラットフォーム契約を通じて放送権をますます収益化しています。League of Legends World Championshipのような主要イベントの視聴者数は、同時視聴者数のピークで7,300万人を超えており、ストリーミングプラットフォームの入札者やリニアテレビ事業者を競争的なライセンス交渉に引き付ける権利評価ケースを創出しています。

推進要因3 — 若年層のロックイン:複数のクロスリファレンスされたデジタルオーディエンス調査によると、世界のインターネットユーザーの16~24歳のうち約29%がアクティブなeスポーツ視聴者であると認識しています。視聴者としても、隣接するグッズやデジタル商品の消費者としても、この層の高い生涯価値は、デジタル広告市場全体で活動するスポンサーや広告主にとっての商業的投資論を強化しています。

制約1 — 選手の燃え尽き症候群とロースターの不安定性:競技eスポーツ組織は、肉体的および精神的な燃え尽き症候群により、プロ選手の平均キャリアがわずか3~5年と、構造的に高いロースター離職率に直面しています。この不安定性は、個々の選手を中心に築かれたブランド価値を損ない、長期的なフランチャイズ評価を複雑にしています。

制約2 — 規制の細分化:ギャンブル、賞金プールの課税、データプライバシー規制における管轄区域ごとの不整合は、グローバルなトーナメント運営者にとってコンプライアンスの複雑さを生み出します。スポーツ賭博市場がeスポーツに隣接していることは、特定の市場でのパートナーシップモデルを制約する可能性のある規制上の監視を生み出します。

制約3 — 収益モデルの成熟度ギャップ:急速な成長にもかかわらず、eスポーツの視聴者あたりの収益は、伝統的なスポーツの同等品のほんの一部に過ぎません。このギャップを埋めるには、プレミアムサブスクリプション層のさらなる開発、グッズエコシステムの拡大、そしてメディア放映権市場インフラとのより深い統合が必要です。

任天堂株式会社:日本の京都に本社を置く世界的なゲーム企業で、『大乱闘スマッシュブラザーズ』や『スプラトゥーン』などの主要タイトルを通じてeスポーツ界に参入。草の根レベルでのアクセス性を重視しています。

NVIDIA Corporation:PC eスポーツの性能要件を支える主要なディスクリートGPUメーカーであり、日本のゲーマーにも不可欠なハードウェアを提供しています。スポンサーシップや競技ゲーム認定を通じて、日本のゲームハードウェア市場とも密接に連携しています。

Activision Blizzard, Inc.:『オーバーウォッチリーグ』や『コール オブ デューティリーグ』などのフランチャイズモデルを構築した世界的なeスポーツ事業者で、日本でもこれらのタイトルの競技シーンが展開されています。

Electronic Arts:『FIFA』、『Apex Legends』、『Battlefield』など、複数の世界的なeスポーツサーキットの核となる競技ゲームタイトルを擁する大手パブリッシャーで、日本市場でも人気のタイトルを多く提供しています。

Gameloft SE:競争力のあるモバイルタイトルに注力しているモバイルゲーム開発・パブリッシャーで、低スペックのスマートフォンハードウェアに対応した軽量なeスポーツ形式を構築し、日本を含む新興経済圏のモバイルゲーミング市場の成長に貢献しています。

Kabam Inc.:ミッドコア競技モバイルゲームの開発会社で、ランキングシステムやトーナメント機能をタイトルに統合し、日本を含む世界中のプレイヤーを引きつけています。

Gfinity:英国を拠点とするeスポーツトーナメントオーガナイザーでありテクノロジープラットフォームプロバイダーです。パブリッシャーやメディア企業向けにホワイトラベルの競技ゲームソリューションを提供しています。

FACEIT:PC eスポーツタイトル向けのトーナメントインフラ、マッチメイキング、アンチチートシステムを提供する主要な競技ゲームプラットフォームです。

Modern Times Group:スウェーデンのメディア・エンターテイメントコングロマリットで、eスポーツ組織やゲームプラットフォームへの戦略的買収を通じて、欧州の競技ゲームにおける多様な持ち株会社の一つとなっています。

CJ Corporation:韓国の複合企業で、ゲームおよびメディア子会社を通じてeスポーツに多大な投資を行っています。韓国の競技ゲームエコシステムに深く関わっており、これは歴史的に世界のeスポーツ形式革新を牽引してきました。

2024年1月:Activision BlizzardはMicrosoftとの買収統合を完了し、Xbox Game Passインフラを通じた競技ゲーミングコンテンツのクラウド配信に影響を与える、世界最大のゲームおよびeスポーツコンテンツポートフォリオの1つを創出しました。

2024年3月:FACEITは、機械学習ベースの行動分析を組み込んだアンチチート技術スタックの拡張を発表し、微妙なチートパターンを検出することで、オンライン競技形式における視聴者の信頼を歴史的に損なってきた長年の整合性の懸念に対処しました。

2024年5月:Electronic Artsは、EA Sports FC競技サーキットの再編を公表し、ヨーロッパと南アメリカ全域の地域予選のブランド変更と賞金プールのコミットメントを拡大しました。これは、新興地域市場でのeスポーツ参加を拡大するという戦略的な重点を反映しています。

2024年7月:NVIDIAは、モニターメーカー向けの専用eスポーツ性能認定プログラムを開始し、イベント会場全体で競技用ハードウェアの一貫性を維持しようとするトーナメントオーガナイザーの調達基準となる、標準化された遅延およびリフレッシュレートのベンチマークを確立しました。

2024年9月:Modern Times Groupは、そのeスポーツ保有株式の一部を東南アジアのメディアコングロマリットに売却しました。これは、クラウドゲーミング市場の収束ゾーンにおいて、機関資本がアジア太平洋地域の成長市場へと地理的に再配向していることを示唆しています。

2024年11月:任天堂株式会社は、2025年に向けて『スプラトゥーン3』の競技シリーズの拡大を発表し、地域決勝戦で初めて有料観戦チケットモデルを導入しました。これは、より広範なeスポーツ業界の慣行に情報を提供し得るプレミアムライブイベント収益化フレームワークを試すものです。

2025年2月:Gameloft SEは、東南アジアの地域通信事業者と共同出版契約を締結し、競技モバイルゲームトーナメントへのアクセスを5Gデータパッケージとバンドルしました。これにより、eスポーツへの参加をモバイルインフラの採用と結びつける配信モデルを構築しました。

eスポーツ市場は、インフラのプロファイル、規制環境、および競技ゲームとの文化的関係の違いにより、成熟度と成長軌道の両方で顕著な地域差を示しています。

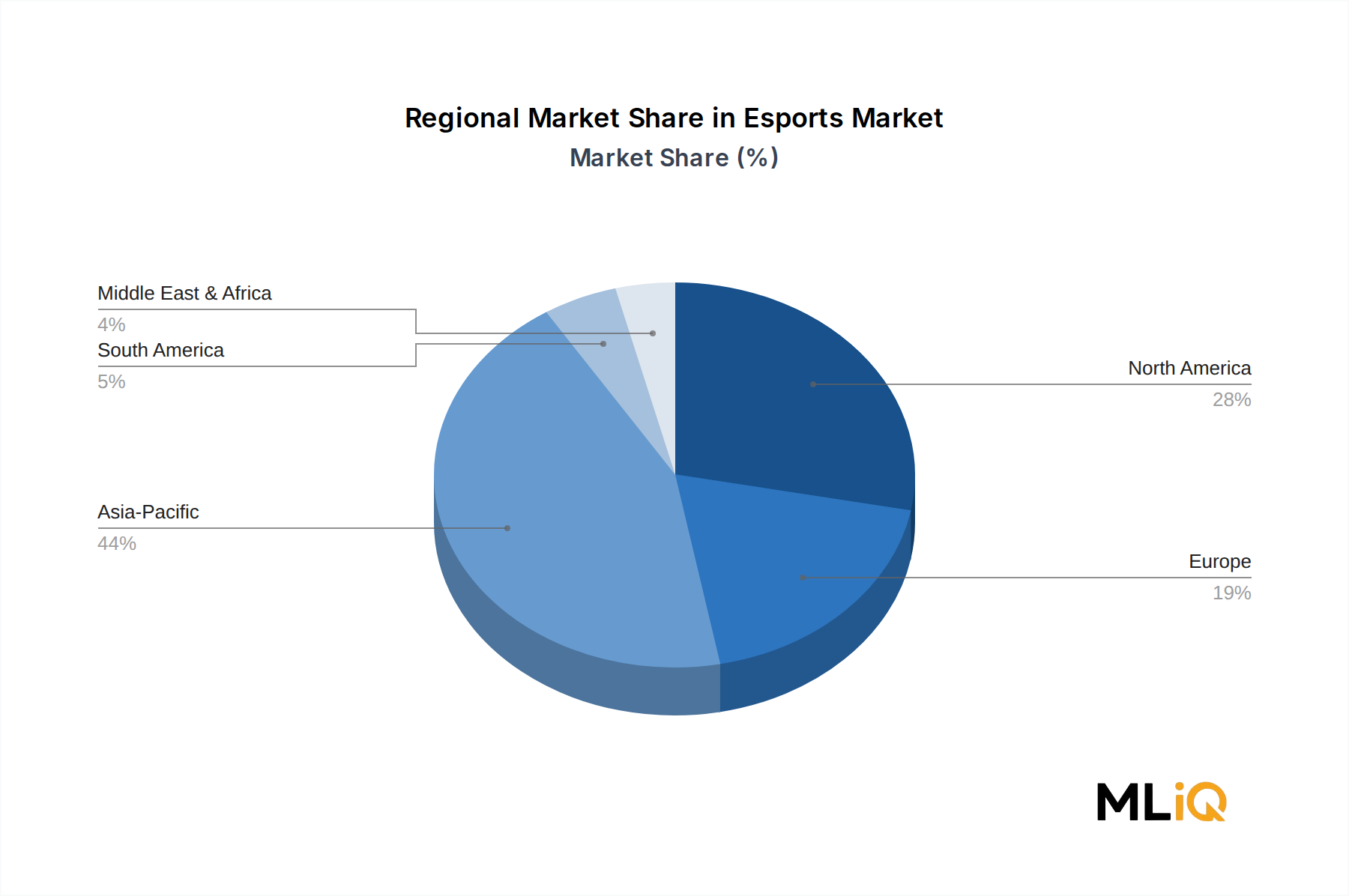

アジア太平洋地域:アジア太平洋地域は、世界のeスポーツ市場において最大の収益シェアを占めており、総収益の推定40~45%を占めます。韓国と中国は最も成熟したサブマーケットであり、深いプロリーグインフラ、大規模なエンデミックスポンサー基盤、数十年にわたる競技ゲーム文化が特徴です。中国市場だけでも、モバイルおよびPC eスポーツにおけるTencentのエコシステム統合によって支えられています。インド、インドネシア、フィリピンは、モバイルファーストのゲーム採用と急速に拡大する若年層の人口によって牽引される、この地域で最も急速な内部成長フロンティアを代表します。アジア太平洋地域は、5Gの展開とゲームストリーミング市場の地域拡大に後押しされ、世界平均を上回る23%以上のCAGRを維持すると予測されています。

北米:北米は、特に米国において、視聴者あたりの収益が最も高いeスポーツ市場です。Activision BlizzardとRiot Gamesが先駆けたフランチャイズリーグモデルは、優良な非エンデミックなスポンサーシップを引き付けています。この地域は、成熟したデジタル広告インフラとプレミアムメディア放映権取引活動の恩恵を受けています。北米のCAGRは約18~19%と推定されており、より成熟した基盤を反映しています。カナダとメキシコは、広範なモバイルゲーミング市場につながるモバイルゲーミング採用の増加を伴う二次的な成長市場です。

ヨーロッパ:ヨーロッパのeスポーツ市場は、国家間の視聴者層と規制の多様性による地理的断片化が特徴です。英国、ドイツ、フランスが最大の個別国市場です。FACEITのヨーロッパトーナメントネットワークは、断片化されたランドスケープ全体に構造的な結束を提供しています。この地域のCAGRは17~18%と推定されており、GDPRの下でのデータプライバシーコンプライアンスコストがターゲットデジタル広告収益に影響を与えることで成長が抑制されています。

ラテンアメリカ:ブラジルは南米で圧倒的なeスポーツ市場であり、『League of Legends』や『CS:GO』などのタイトルに対する大規模なゲーミングコミュニティと熱狂的なファンベースに支えられています。一貫性のないブロードバンド品質を含むインフラの制約が歴史的に成長を妨げてきましたが、モバイルファースト形式がこの障壁を回避しています。この地域はCAGR約24~25%で成長すると予測されており、世界で最も急速に成長している地域の一つとなっています。

中東・アフリカ:この地域は、最も初期段階にありながら戦略的に重要なフロンティアを代表しています。サウジアラビアとアラブ首長国連邦は、eスポーツインフラに国家レベルの投資を行い、主要な国際トーナメントを主催し、リーグの株式を取得しています。この地域のCAGRは26%を超えると推定されており、政府主導のイニシアチブ支出と、バーチャルリアリティゲーミング市場や従来のストリーミング形式を通じて競技ゲーミングコンテンツに関与することを熱望する若くデジタルにつながった人口によって推進されています。

テクノロジーの破壊は、3つの主要なベクトルを通じて、eスポーツ市場の競技、放送、および参加の側面を再構築しています。

第一に、人工知能と機械学習はeスポーツのバリューチェーンの複数の層で展開されています。AIを活用したマッチメイキングアルゴリズムは、ランクプレイにおける競技バランスを改善し、競技参加者の離反を減らしています。放送面では、AI生成のハイライトリール、リアルタイムパフォーマンス分析オーバーレイ、および自動カメラディレクションシステムが、制作コストを削減しつつ視聴者体験の品質を向上させています。NVIDIA Corporationのような企業は、リアルタイムのゲーム強化と放送グラフィックスレンダリングを可能にするAI推論ハードウェアに投資しており、AIを将来の願望としてではなく、現在の競技ゲーミングインフラ内の積極的な運用ツールとして位置づけています。

第二に、クラウドゲーミングはアクセスとハードウェア要件における構造的な変革を代表します。コンピューティングをリモートサーバーインフラにオフロードすることで、クラウドゲーミングプラットフォームは、ゲーミングハードウェア市場を参加障壁として排除することを約束します。高仕様のPCやゲーム機を持たないプレイヤーでも、低遅延のクラウドレンダリングを通じて競技レベルのゲーミング体験にアクセスでき、対象となる参加者プールを劇的に拡大します。クラウドゲーミング市場は転換期にあります。地理的に最適な展開における遅延性能は競技的な実行可能性の閾値に達しており、主要なプラットフォーム運営者は地理的カバー範囲を拡大するために数十億ドルをサーバーインフラに投資しています。採用タイムラインは、先進国の主要都市市場で2026年〜2027年までに有意義な主流浸透を予測しています。

第三に、仮想現実および拡張現実技術は、参加形式と観戦形式の両方に影響を与え始めています。フルVR競技ゲーミングは、大規模な主流eスポーツとしては技術的にも商業的にも時期尚早ですが、放送制作におけるARオーバーレイやハイブリッドな物理-デジタルイベント体験が勢いを増しています。バーチャルリアリティゲーミング市場は、ハードウェアメーカーやプラットフォーム運営者からの研究開発投資を集めています。

日本は、世界のeスポーツ市場において、その成熟した経済と高度なデジタルインフラにより重要な位置を占めています。世界市場が約19.1億ドル(約2,960億円)と評価される中、アジア太平洋地域が総収益の推定40~45%(約1,184億円〜1,331億円)を占めており、日本はこの地域内での大きな寄与国の一つです。APAC全体の年平均成長率は23%以上と予測されていますが、日本市場は中国や韓国のような爆発的な成長とは異なり、安定した基盤の上に堅実な成長を続けています。国内の高速ブロードバンドおよびモバイルインフラの普及率は世界トップクラスであり、これにより高品質なオンライン競技やストリーミング視聴が広範に可能となっています。高齢化社会が進む日本においても、18歳から34歳の若年層がeスポーツ視聴の主要な牽引役であり、35歳から44歳の層への視聴者層の拡大も確認されており、幅広い世代への浸透が示唆されています。

日本市場における主要なプレイヤーとしては、グローバルに展開するゲーム企業である任天堂株式会社が挙げられます。『大乱闘スマッシュブラザーズ』や『スプラトゥーン』といった同社の人気タイトルは、草の根レベルからプロリーグまで、幅広いeスポーツ競技シーンを形成しています。また、Activision BlizzardやElectronic Artsといった海外の大手パブリッシャーのタイトルも日本で高い人気を誇り、NVIDIA Corporationのような高性能GPUを提供する企業は、日本のeスポーツ競技シーンをハードウェア面から強力に支えています。

日本におけるeスポーツの規制環境は、特に賞金の取り扱いに関して独自の課題を抱えてきました。「景品表示法」や「風俗営業等の規制及び業務の適正化等に関する法律(風営法)」は、多額の賞金を提供するイベントに影響を与える可能性がありましたが、日本eスポーツ連合(JeSU)がプロライセンスを発行することで、高額賞金を出す大会を「興行」と位置づけ、法的解釈を明確化する役割を担っています。これにより、プロeスポーツ選手がより高額な賞金を獲得する道が開かれています。また、個人情報保護法は、eスポーツプラットフォームがプレイヤーの個人データを収集・利用する際の法的枠組みを提供し、プライバシー保護の重要性を高めています。

日本のeスポーツコンテンツの主な配信チャネルは、TwitchやYouTube Gamingといったグローバルプラットフォームに加え、ニコニコ動画のような国内サービスも利用されています。消費者の行動パターンとしては、ゲームの品質に対するこだわりが強く、また特定のゲームタイトルやキャラクターに対するロイヤルティが高い傾向にあります。モバイルゲーミングは若年層を中心に広く普及しており、スマートフォンを通じたeスポーツコンテンツへのアクセスが一般的です。競技会やイベントへの参加・観戦意欲も高く、特にオフラインのイベントやコミュニティを通じた交流が活発です。マーチャンダイジングやキャラクターグッズに対する強い需要も、日本市場の特徴的な側面と言えるでしょう。また、競技の公平性や透明性への意識が高く、FACEITが導入するようなアンチチート技術の進化は、日本の視聴者の信頼を維持する上で非常に重要です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 21.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がeスポーツ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Electronic Arts, Gfinity, Modern Times Group, Gameloft SE, Kabam Inc., Activision Blizzard, Inc., FACEIT, Nintendo Co. Ltd., CJ Corporation, FACEIT Ltd., NVIDIA Corporationが含まれます。

市場セグメントにはアプリケーション, ストリーミングタイプ, デバイスタイプ, 収益源が含まれます。

2022年時点の市場規模は1.91 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4335米ドル、7261米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「eスポーツ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

eスポーツ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。