1. 株式ポートフォリオ管理およびアドバイザリーサービス市場の成長を鈍化させている主な制約は何ですか?

管轄区域間での規制の分断、特に米国SEC、EU MiFID II、APACフレームワーク間における受託者基準の相違は、コンプライアンスコストを上昇させ、アドバイザリーマージンを圧迫しています。パッシブファンドの採用による手数料の圧縮は、フランクリン・リソーシズやインベスコなどの企業に価格モデルの再構築を強いており、過去10年間でアクティブ株式ファンドの手数料は概ね30〜40%減少しました。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

株式ポートフォリオ管理およびアドバイザリーサービス市場

株式ポートフォリオ管理およびアドバイザリーサービス市場Research Associate

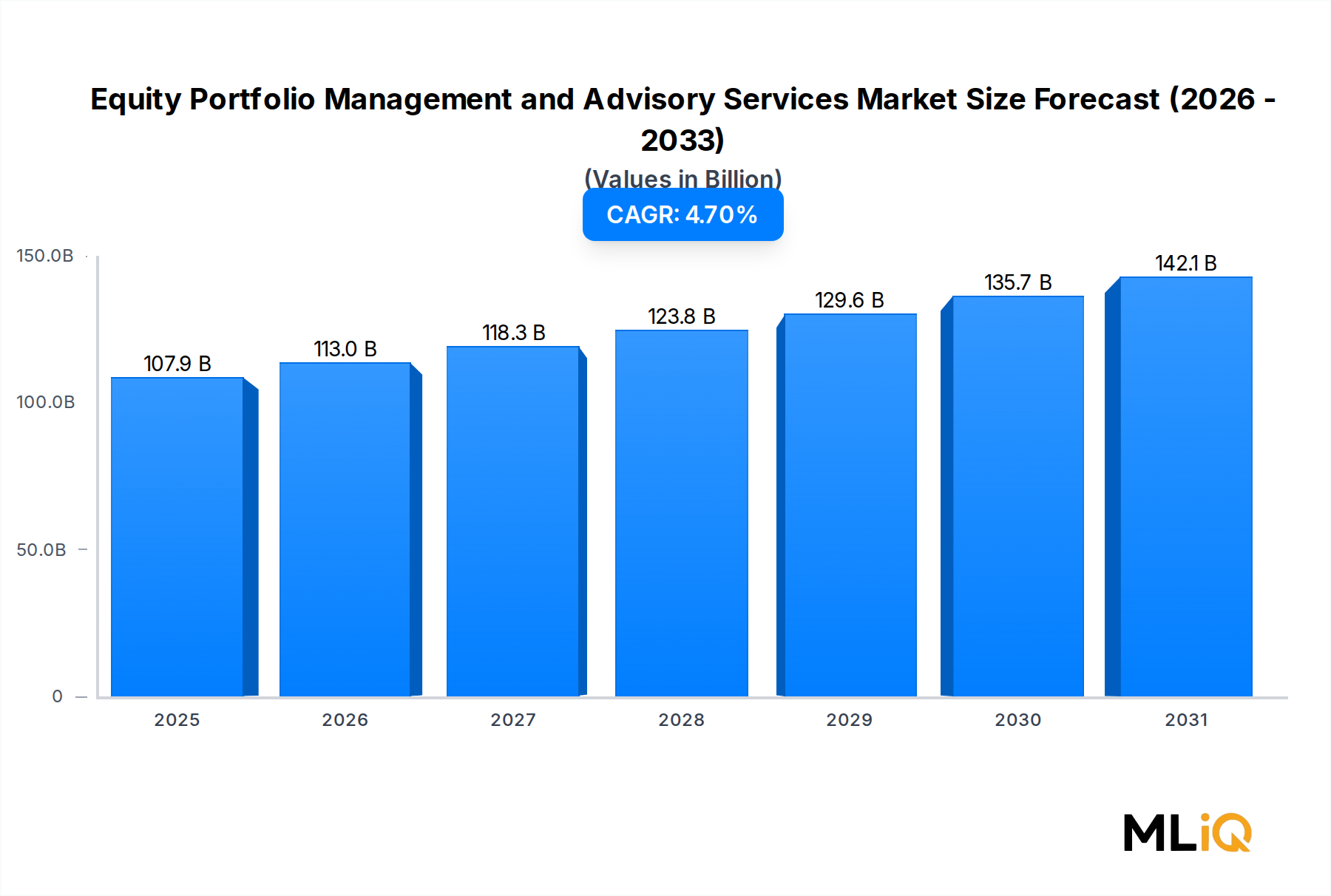

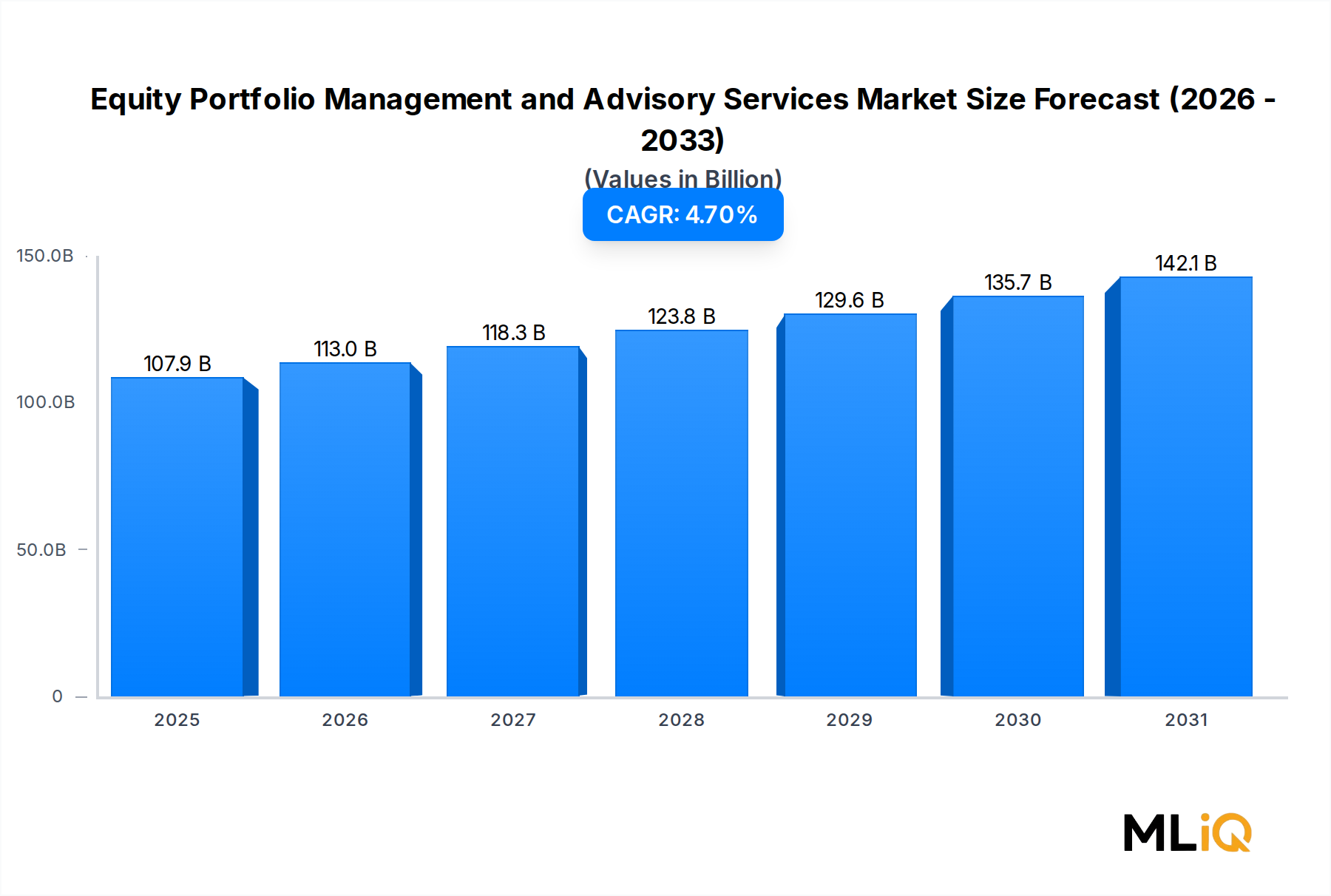

世界の株式ポートフォリオ管理・アドバイザリーサービス市場は、2025年には1,078億9,000万ドル(約16兆7,000億円)と評価されており、予測期間を通じて年平均成長率4.7%で拡大すると予測されています。これは、機関投資家による持続的な需要、個人投資家の増加、そしてテクノロジー主導型アドバイザリーモデルの統合加速を反映しています。この市場は、株式投資ストラクチャリング、裁量および非裁量ポートフォリオ管理、手数料ベースの投資アドバイザリーなど、幅広いサービスを包含しており、これらはすべて広範な金融サービス構造において極めて重要な機能です。

市場拡大を後押しするいくつかのマクロ的な追い風が収束しています。第一に、先進国、特に北米、西ヨーロッパ、そして日本における高齢化の進行は、資産形成、退職計画、長期的な株式エクスポージャーへの構造的シフトを推進しています。第二に、パンデミック後の株式市場における個人投資家の参加急増は衰えることなく、パーソナライズされたアドバイザリーサービスとマネージドポートフォリオソリューションへの構造化された需要へと成熟しています。第三に、人間の専門知識とアルゴリズムの精度を組み合わせたハイブリッド型アドバイザリーモデルの出現により、サービス提供コストが大幅に削減され、アドバイザーはこれまでサービスが行き届いていなかったミドルマーケットの顧客層に profitably 対応できるようになりました。

機関投資家側では、年金基金、政府系ファンド、保険会社が、債券利回りが構造的に圧縮されたままであるため、株式配分を拡大し続けています。アクチュアリーの目標利回りを満たす必要性に駆られた、グローバルな資産配分フレームワークの株式への再調整は、洗練されたポートフォリオ管理およびアドバイザリー委任に対する需要の持続的かつ定量化可能な推進要因となっています。

デジタル化は、間違いなく現在市場を再形成している最も変革的な力です。リアルタイムのポートフォリオ分析、税金損失繰り越し、ESGスクリーニング、カスタマイズされたファクターエクスポージャーを提供するプラットフォームは、従来の裁量運用モデルを着実に置き換えています。人工知能、自然言語処理、ビッグデータ機能の収束は、先行する世代よりも高速で、コンプライアンスに優れ、スケーラブルな新世代のアドバイザリーワークフローを可能にしています。

地政学的には、金利の不確実性、貿易政策の再編、地政学的な断片化に起因する市場のボラティリティ上昇は、逆説的にアドバイザリーサービスの収益を支えています。顧客は不確実性が高まる期間に専門的なガイダンスを求めることが増え、新規委任の量と既存のアドバイザリー関係の維持率の両方を押し上げています。

今後の市場の軌道は、規制の進化、競争による手数料圧縮、フィンテックプラットフォームを通じたアクセスの民主化、そしてテーマ型およびESGに適合した株式戦略に対する需要の加速によって形成されるでしょう。データインフラストラクチャ、顧客体験のパーソナライゼーション、および規制コンプライアンス機能を統合プラットフォームにうまく統合できる企業は、今後数年間で収益増加の不均衡なシェアを獲得するでしょう。

株式ポートフォリオ管理・アドバイザリーサービス市場において、ポートフォリオ管理サブセグメントは、そのバリューチェーンにおける中心的役割、経常的な手数料構造、および強固な機関投資家顧客基盤によって、最大の収益シェアを占めています。裁量的な委任実行、モデルポートフォリオ構築、リバランス、パフォーマンス要因分析、リスク調整後リターン最適化を包含するポートフォリオ管理は、顧客の信頼、規制上の義務、および定量的洗練性の交差点に位置しています。

このセグメントの優位性は、構造的な経済学に根ざしています。取引サービスや単発のアドバイザリー契約とは異なり、ポートフォリオ管理は運用資産(AUM)に連動した年金型収益流を生成します。世界の株式市場が複数年にわたるサイクルで概ね上昇傾向にあったため、AUM連動型の手数料構造は、主要プロバイダーにとって運用コストの比例的な増加なしに収益を複利的に増加させました。このマージンダイナミクスにより、ポートフォリオ管理は大規模な金融機関と独立系資産運用会社の双方にとって好ましいビジネスモデルとなっています。

年金基金、基金、財団、政府系ファンドなどの機関投資家は、このセグメントの主要な収益ドライバーです。これらの事業体は通常、定義された投資方針書(IPS)、ベンチマーク委任、およびパフォーマンス評価フレームワークの下で、長期契約で運用会社と契約します。機関投資家の委任の定着性、およびカストディの移行、パフォーマンス実績、運用デューデリジェンス要件に関連する高いスイッチングコストは、参入障壁を形成し、収益の予測可能性を支えます。

ブラックロック、バンガード・グループ、フィデリティ・インベストメンツ、ステート・ストリート・コーポレーションなどの企業は、規模の優位性、独自のテクノロジープラットフォーム、およびアクティブ、パッシブ、ファクターベース、オルタナティブな株式戦略にわたる多様な商品スイートを通じて、このセグメントで支配的な地位を築いています。例えば、ブラックロックのアラジン・プラットフォームは、数兆ドル規模の資産を代表するポートフォリオのリスク分析を処理し、顧客維持を強化し、新たな機関投資家からの委任を惹きつける技術的な参入障壁を生み出しています。

ポートフォリオ管理におけるリテールセグメントは、大きな変革を遂げました。マネージド口座構造(SMA、UMA、TAMPを通じたモデルポートフォリオ提供)の普及は、機関投資家レベルのポートフォリオ管理機能を富裕層および準富裕層の個人投資家に拡大しました。この構造的変化は、対象市場を広げ、大手証券会社、地域証券会社、独立系登録投資顧問(RIA)の収益増加を推進しています。

このセグメント内の競争ダイナミクスは急速に進化しています。バンガードやiシェアーズ(ブラックロック)が提供するインデックス連動型商品によって開拓されたパッシブ運用戦略は、アクティブ運用会社に構造的な手数料圧縮を課しています。これに対応して、アクティブ運用会社は、より確信度の高い集中ポートフォリオ、オルタナティブ・リスク・プレミアム戦略、ESG統合型委任、およびカスタマイズされたダイレクト・インデックスソリューションに軸足を移しており、これらはいずれもプレミアムな手数料構造を要求し、非コストの次元で差別化を図っています。

ファクターベースおよび定量的株式運用戦略は、広範なポートフォリオ管理セグメント内で市場シェアを拡大しています。ゴールドマン・サックス・アセット・マネジメントやJPモルガン・アセット・マネジメントなどの企業は、ファンダメンタルなインサイトと機械学習駆動型シグナル生成を組み合わせたシステマティックな株式戦略に多額の投資を行い、コスト意識の高いがアルファ追求型の機関投資家に魅力的なハイブリッドモデルを構築しています。

このセグメントのシェアは単に維持されているだけでなく、統合が進んでいます。パッシブ運用における手数料圧縮が加速し、フィデューシャリー義務に関する規制要件が増加するにつれて、小規模なブティック運用会社は大規模なプラットフォームに吸収されるか、市場から撤退しています。この統合により、AUMは少数の大規模プロバイダーに集中し、全体的な株式アドバイザリーエコシステムにおけるポートフォリオ管理セグメントの収益優位性を強化しています。

株式ポートフォリオ管理・アドバイザリーサービス市場は、定量化可能な構造的推進要因によって推進される一方で、競争および規制環境を形成する重要な制約も乗り越えなければなりません。

推進要因1 — 世界的な富と投資可能資産ベースの増加:世界の家計金融資産は近年250兆ドルを超え、先進国の投資可能ポートフォリオの約40%を株式資産が占めています。投資可能ユニバースの拡大は、専門的な運用に利用可能なAUMプールの拡大に直接つながり、すべてのサービス層で手数料収益の成長を支えています。新興市場では、中間層の所得水準の上昇が第一世代の株式投資家を生み出し、アドバイザリーサービスの総対象市場を拡大しています。

推進要因2 — 専門的なアドバイスを支持する規制上の義務:米国のフィデューシャリー基準の導入、欧州の金融商品市場指令II(MiFID II)、およびアジア太平洋地域の同等のフレームワークにより、文書化され、コンプライアンスに準拠したアドバイザリープロセスの需要が高まっています。これらの規制は、投資仲介業者に明確に適切な推奨事項を提供するよう実質的に義務付けており、機関投資家および個人顧客を専門的に管理されたポートフォリオソリューションへと誘導しています。

推進要因3 — 技術による実現とコスト削減:クラウドベースのポートフォリオ管理システム、AI駆動型分析、およびデジタル顧客オンボーディングプラットフォームの採用により、テクノロジー先進的なプロバイダーにとって、アドバイザリーサービス提供の運用コストが推定30~50%削減されました。このコスト削減により、マージンの拡大と競争力のある価格設定が可能になり、顧客獲得とAUM成長が加速しています。ウェルスマネジメントプラットフォーム市場および資産運用ソフトウェア市場は、この変革を直接可能にし、現代のアドバイザリーワークフローを動かすインフラストラクチャを提供しています。

制約1 — パッシブ運用代替手段による手数料圧縮:インデックスファンドやETFへの構造的シフトにより、業界全体でアドバイザリー手数料体系が圧縮されています。過去10年間で、株式ポートフォリオ管理の平均アドバイザリー手数料は、ミドルマーケット顧客の場合で約100ベーシスポイントから50~70ベーシスポイントに、機関投資家向け委任ではさらに低く、大幅に低下しました。この構造的圧力は、AUMが増加しても収益成長を制限します。

制約2 — 人材不足と人件費:熟練したポートフォリオマネージャー、クオンツアナリスト、ファイナンシャルアドバイザーは、需要に対して依然として不足しています。特にテクノロジー統合型職務におけるトップティアの投資専門家の報酬は高騰しており、アドバイザリー会社のコストベースを増加させ、AUM成長の恩恵を部分的に相殺するマージン圧力を生み出しています。

制約3 — サイバーセキュリティとデータプライバシーのリスク:プラットフォームが顧客データをデジタル化し、取引を電子的に実行するにつれて、サイバーセキュリティ侵害およびデータプライバシー違反への露出が増加しています。セキュリティインシデントに起因する規制当局からの罰金、風評被害、および顧客離反は、デジタル変革のペースを制約し、コンプライアンス費用を増加させる重大な運用リスクを表します。

株式ポートフォリオ管理・アドバイザリーサービス市場の競争環境は、グローバル資産運用コングロマリット、専門アドバイザリーブティック、およびテクノロジー統合型フィンテックチャレンジャーという階層構造によって特徴付けられます。以下のプロファイルは、主要参加者の戦略的ポジショニングを捉えています。

ブラックロック・インク:AUMで世界最大の資産運用会社であるブラックロックは、そのアラジン・リスク管理プラットフォームを活用し、世界の機関投資家顧客にエンドツーエンドのポートフォリオ管理インフラストラクチャを提供しています。iシェアーズETFはパッシブ株式運用を大規模に支える一方、アクティブおよびファクターベースの戦略はリターン追求型のアロケーターにサービスを提供しています。日本法人を通じて、機関投資家および個人投資家向けに幅広い運用商品とサービスを提供しています。

バンガード・グループ:バンガードの顧客所有型構造と超低コストのパッシブ株式ファンドラインナップは、業界の手数料規範を破壊し、競合他社に価格設定の合理化を強制しました。同社は、ハイブリッドな人間・デジタルポートフォリオ管理を求める顧客から手数料収益を獲得するため、個人アドバイザリーサービスを拡大しています。日本においても、ETFなどを通じてインデックス運用ソリューションを提供しています。

フィデリティ・インベストメンツ・インク:フィデリティは、支配的なリテール証券プラットフォームと機関投資家向け資産運用能力を組み合わせ、自己主導型投資から完全に管理された裁量口座まで、あらゆる種類の株式ポートフォリオサービスを提供しています。独自の調査インフラストラクチャは、国内外の委任におけるアクティブ株式戦略を支えています。フィデリティ投信として日本で投資信託事業を展開しており、個人投資家にも広く知られています。

JPモルガン・チェース・アンド・カンパニー:JPモルガン・チェースは、資産運用・ウェルス・マネジメント部門を通じて、超富裕層、機関投資家、リテール顧客にカスタマイズされた株式ポートフォリオソリューションを提供しています。グローバルな調査ネットワーク、バランスシートの強さ、デジタルアドバイザリープラットフォームへの技術投資が、顧客価値提案を差別化しています。JPモルガン・アセット・マネジメントとして日本で機関投資家および富裕層向けにサービスを提供しています。

ゴールドマン・サックス・グループ・インク:ゴールドマン・サックスは、資産運用部門を通じて機関投資家顧客に定量的およびファンダメンタルな株式戦略を展開する一方、MarcusおよびAycoの消費者プラットフォームは、アドバイザリーリーチを準富裕層セグメントに拡大しています。同社のオルタナティブ株式能力は、主要な競争差別化要因です。日本においては、ゴールドマン・サックス・アセット・マネジメントとして機関投資家向けに多様な資産運用サービスを提供しています。

ステート・ストリート・コーポレーション:ステート・ストリート・コーポレーションは、機関投資家向け株式カストディ、インデックス運用、およびSPDR ETF商品の主要プロバイダーです。大規模な機関投資家向け委任とパッシブ株式ソリューションへの注力は、ポートフォリオ管理エコシステムにおける重要なインフラストラクチャプロバイダーとしての地位を確立しています。日本でもカストディサービスやETFを通じて、機関投資家向けに重要な役割を担っています。

フランクリン・リソーシズ・インク:フランクリン・リソーシズは、フランクリン・テンプルトン・ブランドを通じて事業を展開し、世界の市場でリテールおよび機関投資家顧客にアクティブおよびマルチアセット株式戦略を提供しています。買収戦略により、オルタナティブおよびシステマティック株式運用における能力を拡大しています。フランクリン・テンプルトン・ジャパンとして、日本の投資家向けにグローバルな運用商品を提供しています。

インベスコ・リミテッド:インベスコは、ミューチュアルファンド、ETF、および分離口座を通じて提供されるアクティブ、パッシブ、およびファクターベースの株式戦略の多様なラインナップを維持しています。パワーシェアーズETFおよび米州、EMEA、アジア太平洋地域全体にわたる強力な販売ネットワークが、広範な市場浸透を支えています。インベスコ・アセット・マネジメントとして日本で事業を展開し、機関投資家や販売会社を通じてサービスを提供しています。

PIMCO:主に債券で知られていますが、PIMCOは株式オーバーレイおよびマルチアセットポートフォリオ管理能力を拡大し、マクロ経済調査の専門知識を活用して、機関投資家アロケーターに差別化された株式リスク管理ソリューションを提供しています。日本法人を通じて、機関投資家向けに幅広い運用戦略を提供しています。

ノーザン・トラスト・コーポレーション:ノーザン・トラスト・コーポレーションは、統合された株式ポートフォリオ管理、カストディ、およびアドバイザリーサービスを機関投資家および超富裕層顧客に提供しています。そのFlexShares ETFプラットフォームと目標ベースの投資フレームワークが、アドバイザリーモデルを際立たせています。日本でも機関投資家向けにカストディや資産運用サービスを提供しています。

2024年1月:ブラックロックはグローバル・インフラストラクチャ・パートナーズの買収を完了し、純粋な株式運用を超えた多角的なマルチアセット・アドバイザリーへの戦略的拡大を示唆しました。これは、統合ソリューションを求める株式ポートフォリオ顧客へのクロスセルに影響を与えます。

2024年3月:JPモルガン・アセット・マネジメントは、機関投資家向けにAIを活用した株式ポートフォリオ構築ツールを立ち上げました。大規模言語モデル(LLM)の機能を活用し、複数地域にわたる株式委任におけるファクターエクスポージャー分析とシナリオストレステストを自動化します。

2024年6月:米国証券取引委員会(SEC)は、投資顧問業者カストディ規則の改正を最終決定し、株式資産を運用する登録投資顧問業者に、より厳格な報告および運用要件を課しました。これは、中規模ポートフォリオ管理会社のコンプライアンスコストに直接影響を与えます。

2024年8月:バンガード・グループは、個人アドバイザリーサービスプラットフォームの拡張を発表し、強化されたESGスクリーニング機能を導入しました。これにより、顧客は個別の証券レベルで環境、社会、ガバナンス基準に基づいて株式ポートフォリオの傾きをカスタマイズできるようになります。

2024年10月:フランクリン・テンプルトンは、有力フィンテック・インフラプロバイダーとの戦略的提携を締結し、リテール顧客向けのダイレクト・インデックス作成機能を加速させました。これにより、これまで超富裕層の投資家のみが利用可能だった価格帯で、税金最適化されたパーソナライズされた株式ポートフォリオ管理が可能になります。

2024年12月:インベスコは、アクティブ株式ラインナップの戦略的再編を報告しました。これは、パフォーマンスが不振なファンドを統合し、手数料圧力に対処しパフォーマンスの一貫性を向上させるため、定量的およびAI強化型株式戦略への投資を振り向けたものです。

2025年2月:ステート・ストリート・コーポレーションは、機関投資家向けポートフォリオ分析インフラストラクチャを近代化するための複数年技術提携を発表しました。これは、リアルタイムのリスクアトリビューションとESGデータフィードを、グローバル株式委任向けの投資管理プラットフォームに統合するものです。

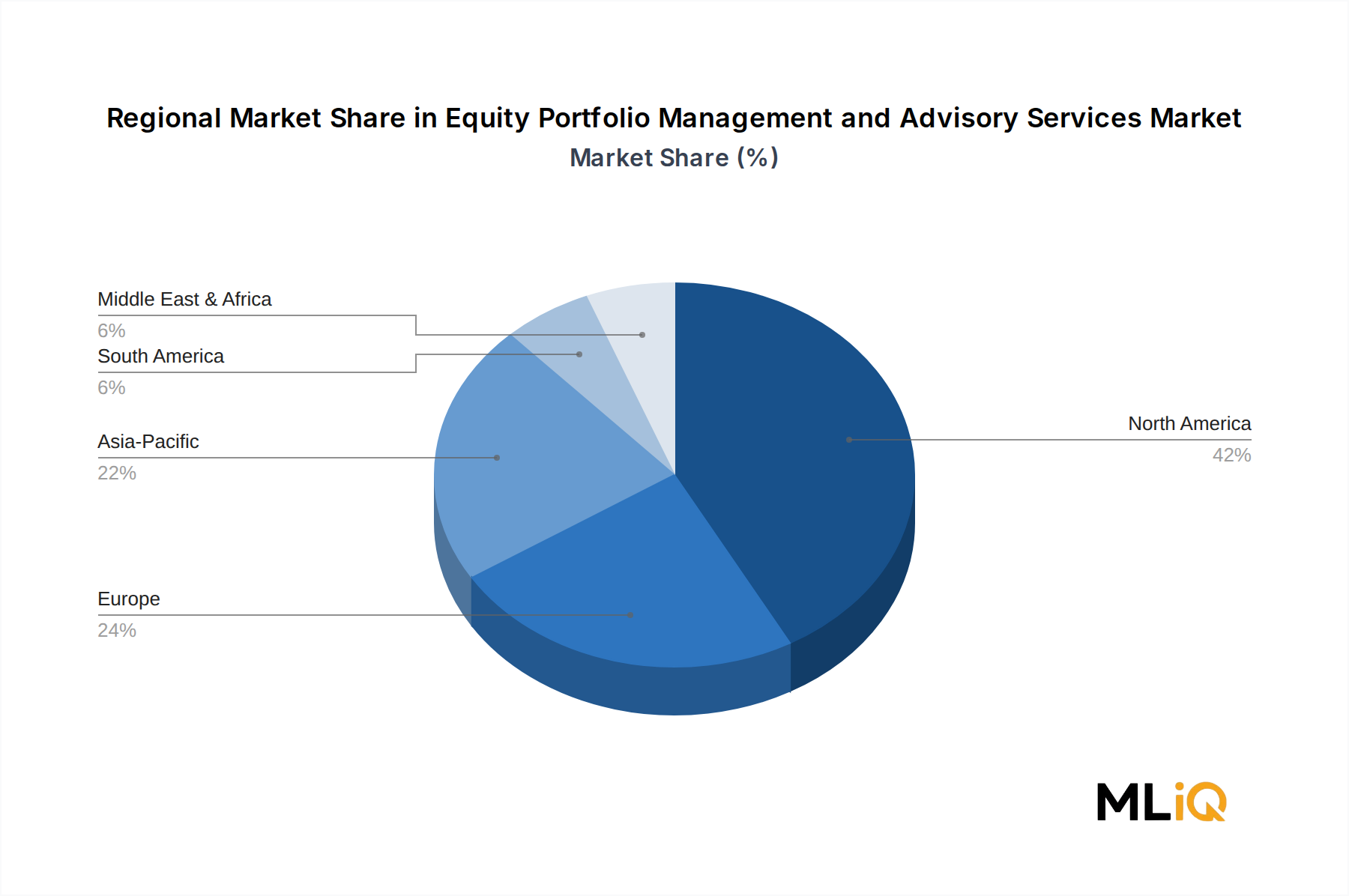

北米は、株式ポートフォリオ管理・アドバイザリーサービス市場において最も成熟し、収益で支配的な地域であり、2025年には世界の収益の推定42~45%を占めます。米国は、深い資本市場、機関投資家と個人投資家の両方における高い株式保有率、および専門的なアドバイザリーエンゲージメントを奨励する十分に発達した規制フレームワークを通じて、この地位を確立しています。この地域は、退職貯蓄制度(401(k)、IRA構造)、RIAチャネルの成長、およびオルタナティブ株式戦略の継続的な機関投資家化に牽引され、成熟しながらも拡大を続ける基盤を反映し、予測期間を通じて年平均成長率約3.8~4.2%を維持すると予想されます。カナダとメキシコは incrementally 貢献しており、カナダは強力な年金基金の需要を示し、メキシコは初期段階のリテール市場発展を示しています。

欧州は第2位の地域市場であり、世界の収益の約28~30%を占めます。英国、ドイツ、フランスが主要な収益源であり、洗練された機関投資家基盤とMiFID IIによるアドバイザリー基準の調和的影響に支えられています。この地域の年平均成長率は3.5~4.0%と予測されており、経済的逆風、MiFID IIに基づく手数料開示要件によるアドバイザリーマージンの圧縮、および北米と比較して比較的低い個人株式参加率によって抑制されています。しかし、ESG統合型ポートフォリオ委任はスカンジナビアおよびベネルクス地域で平均以上のペースで成長しており、プレミアムな手数料構造を支えています。

アジア太平洋地域は最も急速に成長している地域であり、予測期間を通じて推定年平均成長率6.5~7.2%を示しています。中国、インド、日本、韓国が主要な成長ドライバーです。中国の拡大する国内株式市場と増加する富裕層人口は、専門的なポートフォリオ管理に対する強い需要を生み出しています。インドのミューチュアルファンド業界は、個人株式参加率の増加と金融サービスのデジタル化とともに急速に成長しています。日本は成熟しながらも再均衡しつつある市場であり、年金改革が株式配分へのシフトを推進しています。ASEAN地域は、人口ボーナスダイナミクスと金融リテラシーの向上に支えられた新興フロンティアです。この地域では、テクノロジーファーストのプラットフォームが低いアドバイザリーコスト構造で急速な顧客獲得を推進しているため、ロボアドバイザリー市場およびデジタル証券サービス市場が特に重要です。

中東およびアフリカは、GCC諸国を拠点とする高成長機会を提示しています。これらの国々では、政府系ファンドおよび富裕層家族が、グローバルな資産運用会社からの洗練された株式ポートフォリオ管理サービスをますます求めています。南アフリカは、アフリカ大陸で最も発展した株式市場を表しています。この地域の年平均成長率は5.5~6.0%と推定されており、石油富の多様な株式委任への再投資およびビジョン2030型経済多様化イニシアチブに支えられています。

南米は、ブラジルとアルゼンチンを筆頭に、より小さいながらも戦略的に重要な市場です。ブラジルの十分に発達した資本市場インフラストラクチャと成長する機関投資家基盤は穏やかな成長を支える一方、アルゼンチンの通貨ボラティリティとマクロ経済の不安定性はアドバイザリーサービスの拡大を制約しています。地域の年平均成長率は4.0~4.5%と推定されています。

主要な地域における規制フレームワークは、株式ポートフォリオ管理・アドバイザリーサービス市場の構造、コスト、および競争ダイナミクスに深く影響を与えています。これらのフレームワークへのコンプライアンスは、もはや単なるコストセンターではなく、優れたガバナンス、透明性、および顧客への適合性を実証できる企業にとって、戦略的な差別化要因となりつつあります。

米国では、2020年に発効したSECのレギュレーション・ベスト・インタレスト(Reg BI)が、投資勧誘を提供するブローカー・ディーラーに対する強化された行動基準を確立した一方、投資顧問業者法はフィデューシャリー基準の下でRIAを規制し続けています。SECによる手数料開示、更新されたマーケティング規則(2022年)に基づくマーケティング慣行、およびAI駆動型投資ツールに対する継続的な監視は、コンプライアンスが重視される環境を生み出しており、中規模アドバイザーの運営コストを上昇させ、規模が大きくコンプライアンス能力のあるプラットフォームへの統合を加速させています。

欧州では、MiFID IIの誘引規制およびコスト透明性要件が、アドバイザリー手数料モデルを構造的に変更し、手数料ベースからフィーベースのアドバイザリーへの移行を加速させました。今後のMiFID IIIに関する議論とEUの個人投資家戦略(RIS)提案は、加盟国全体の投資家保護基準をさらに標準化することを目指しており、リテール株式における開示義務を強化し、特定の金融商品の使用を制限する可能性があります

世界の株式ポートフォリオ管理・アドバイザリーサービス市場は、2025年に約16兆7,000億円と評価されており、アジア太平洋地域が年平均成長率6.5~7.2%と最も急速に成長する地域として注目されています。この成長の主要な牽引役の一つである日本市場は、成熟しながらもダイナミックな変化を経験しています。日本の経済は、高齢化社会の進展と歴史的な低金利環境が特徴であり、これが国民の資産形成への意識を高めています。政府による「貯蓄から投資へ」の推進、特にNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)の拡充は、個人投資家が株式市場に資金を振り向ける大きなインセンティブとなっています。これにより、退職後の生活資金確保や資産の長期的な成長への需要が、プロフェッショナルなポートフォリオ管理・アドバイザリーサービスへの構造的なシフトを促しています。

日本市場で支配的な役割を果たす企業には、源流レポートに記載されているブラックロック、バンガード、フィデリティ、JPモルガン、ゴールドマン・サックス、ステート・ストリートといったグローバル大手のアセットマネジメント会社が、日本法人を通じて機関投資家および一部の個人投資家向けにサービスを提供しています。同時に、野村アセットマネジメント、大和アセットマネジメント、三井住友DSアセットマネジメント、三菱UFJ国際投信、みずほアセットマネジメントなどの国内系大手資産運用会社も、その強いブランド力と広範な販売ネットワークを活かして市場を牽引しています。また、メガバンク系の信託銀行(三菱UFJ信託銀行、三井住友信託銀行など)も、年金運用や富裕層向けサービスで重要なプレーヤーです。

日本の規制・標準フレームワークは、主に金融商品取引法(金商法)によって規定され、金融庁が監督しています。投資助言・代理業や投資運用業は厳格な登録制であり、顧客保護や情報開示に関する詳細なルールが定められています。特に「顧客本位の業務運営に関する原則」は、金融機関が顧客の最善の利益を追求し、分かりやすい説明や手数料開示を行うことを求めており、アドバイザリーサービスの質と透明性の向上に寄与しています。日本証券業協会や日本投資顧問業協会といった自主規制機関も、業界の健全な発展を支える上で重要な役割を果たしています。

日本における主な流通チャネルは、伝統的に証券会社や銀行の対面チャネルが主流でしたが、近年ではSBI証券や楽天証券といったオンライン証券が急速にシェアを拡大しています。また、源流レポートでもアジア太平洋地域で言及されているロボアドバイザー(例:WealthNavi、THEOなど)も、若年層や投資初心者を中心に利用者を増やし、新たな顧客層へのリーチを可能にしています。消費者行動としては、依然として預貯金志向が強い傾向が見られますが、NISAやiDeCoの普及、また人生100年時代への意識の高まりから、分散投資や長期的な資産形成への関心が高まっています。特にESG投資やテーマ型投資への関心も顕著であり、これらのニーズに応える商品やサービスが市場で求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「株式ポートフォリオ運用・アドバイザリーサービス市場(2026~2034年)」の調査フレームワークは、強固な一次調査アプローチに基づいており、調査総労力の70~80%を占めています。これにより、市場規模の算出、セグメンテーション情報、および予測は、公開された二次情報源のみから導き出されるのではなく、直接的な実世界の業界情報に基づいていることが保証されます。

一次調査は、株式ポートフォリオ運用およびアドバイザリーのエコシステム全体における主要なステークホルダーとの詳細な電話インタビュー、ウェブベースの調査、および仮想フォーカスグループディスカッションの構造化された組み合わせを通じて実施されました。回答者は、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにおける地理的代表性を確保するために選定されました。

バリューチェーン全体に関与する企業タイプ:

インタビュー対象の主要なステークホルダーの役職:

すべての一次インタビューは、必要に応じて秘密保持契約のもとで実施されました。インタビューガイドはドメインエキスパートによって事前に検証され、調査結果は回答者の役職と企業の運用資産規模(AUM)層によってコード化、重み付けされ、市場モデルに統合されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高投資責任者(CIO)– 株式戦略 | 32% |

| ポートフォリオリスクマネージャー / 定量リスク責任者 | 26% |

| 投資アドバイザリー&ウェルスプランニングディレクター | 24% |

| 株式取引サービス責任者 / 執行デスクマネージャー | 18% |

| Company Type | Representation (%) |

|---|---|

| ポートフォリオ運用会社およびマルチファミリーオフィス | 28% |

| 登録投資アドバイザー(RIA)および独立系アドバイザリーブティック | 24% |

| カストディアン銀行およびプライムブローカレッジ / 取引サービスプロバイダー | 20% |

| フィンテック&レグテックベンダー(ポートフォリオ分析、ロボアドバイザリー、リスクプラットフォーム) | 17% |

| 機関投資家資産所有者(年金基金、政府系ファンド、大学基金、保険会社) | 11% |

二次調査は、調査総労力の残りの20~30%を占め、すべての一次調査から得られた洞察の基礎となるベンチマーキングと裏付けの層として機能します。二次情報源は、信頼性、最新性、地理的適用性について厳密にスクリーニングされました。

活用した金融データベースとデータプラットフォーム:

規制当局、政府、および業界団体情報源:

業界ベンチマーキングは、アドバイザリー手数料体系(運用資産ベース、定額、成功報酬)、戦略タイプ別ポートフォリオ回転率基準(アクティブ対パッシブ株式)、および地域市場におけるテクノロジー導入率に関する確立されたフレームワークに対して実施されました。

株式ポートフォリオ運用・アドバイザリーサービス市場の市場規模算出と予測は、トップダウンとボトムアップという二重の方法論アプローチを使用し、各セグメンテーション層で推定値を検証し、不一致を解決するために多段階データトライアンギュレーションを適用して実行されました。

トップダウンアプローチ: 全世界の金融サービス市場TAMから開始し、富裕層・資産運用に段階的に範囲を絞り込み、SEC Form ADVデータ、ICIファンドフローレポート、ブルームバーグAUMインテリジェンスから公開されている収益分割比率を使用して、株式に特化したポートフォリオ運用およびアドバイザリーサービスの収益へとさらに絞り込みました。

ボトムアップアプローチ: 市場規模は、詳細なセグメントレベルの需要要因から再構築されました。以下の特定の指標と変数がモデル化されました。

多段階データトライアンギュレーション: すべての市場推定値は、最終的な数値が確定される前に、一次インタビューから得られた収益ベンチマーク、規制当局への提出書類に基づく運用資産(AUM)データ、金融データベース分析という3つの独立したデータプレーンで相互検証されました。地域推定値は、世界銀行およびIMFのデータセット(https://data.worldbank.org/)から取得したGDP成長率、資本市場の厚み比率、個人投資家の参加率などのマクロ経済指標と照らしてさらに検証されました。

本レポートのために生成されたすべてのデータは、調査ライフサイクル全体に組み込まれた多段階の品質保証フレームワークを通じて、85~90%の推定精度レベルを保証されています。

品質保証プロトコル:

この多層的な方法論により、「株式ポートフォリオ運用・アドバイザリーサービス市場」予測(2026~2034年)は、対象となるすべてのセグメント、アプリケーション、エンドユーザー、および地理的地域における戦略的意思決定のために利用可能な、最も擁護可能で厳格かつ実用的な情報であることを保証します。

管轄区域間での規制の分断、特に米国SEC、EU MiFID II、APACフレームワーク間における受託者基準の相違は、コンプライアンスコストを上昇させ、アドバイザリーマージンを圧迫しています。パッシブファンドの採用による手数料の圧縮は、フランクリン・リソーシズやインベスコなどの企業に価格モデルの再構築を強いており、過去10年間でアクティブ株式ファンドの手数料は概ね30〜40%減少しました。

市場はタイプ(株式投資、ポートフォリオ管理、投資助言)、用途(取引サービス、危機および回復、リスク管理)、およびエンドユーザー(金融機関、個人投資家)にセグメント化されています。金融機関は引き続き主要なエンドユーザーセグメントであり、AUM連動手数料収入の大部分を占めていますが、富裕層向け資産管理のデジタル化により、個人投資家によるアドバイザリープラットフォームの採用が最も急速に成長しているサブセグメントです。

ブラックロックによるAladdinリスクプラットフォームの継続的な拡大と、ステート・ストリート・コーポレーションによるデータ分析統合型カストディサービスへの進出は、構造的な製品開発を象徴しています。競争の激しい委任において30bps未満の手数料体系を維持するために規模が不可欠となる中、中堅資産運用会社は買収リスクに直面し、統合圧力が高まっています。

ブラックロック、バンガード・グループ、JPモルガン・チェースは、AUM(運用資産)において集合的に支配的な地位を占めており、ブラックロックだけで世界中で10兆ドル以上を運用しています。ゴールドマン・サックス・グループ、PIMCO、フィデリティ・インベストメンツ、ノーザン・トラスト・コーポレーション、インベスコなどの企業は、ファクターベース戦略、ESG統合、テクノロジーインフラストラクチャによる差別化を図りながら、機関投資家向け委任において競合しています。

2020年以降、株式市場は急激に反発し、S&P 500は2020年3月の安値から100%以上のリターンを記録し、運用会社にとってAUMベースの手数料収入を直接拡大させました。構造的には、この期間にロボアドバイザリーの自動化と人間による監督を組み合わせたハイブリッド型アドバイザリーモデルへの移行が加速し、この市場の明確な用途セグメントである危機・回復ポートフォリオ戦略への需要が増加しました。

AI主導のポートフォリオ最適化、機械学習ベースのファクターモデリング、収益分析のための自然言語処理などが、ゴールドマン・サックス・グループやブラックロックのような企業で伝統的なクオンツワークフローを置き換えています。個人投資家が低コストでカスタマイズされた株式バスケットを保有できるようにするダイレクトインデックスの台頭は、従来の積極的運用株式ファンドに対する代替リスクをもたらし、今後5年間でアクティブ運用AUMの推定10〜15%を再分配する可能性があります。