1. eパスポートおよびeビザ市場で最も急速に成長している地域はどこですか?

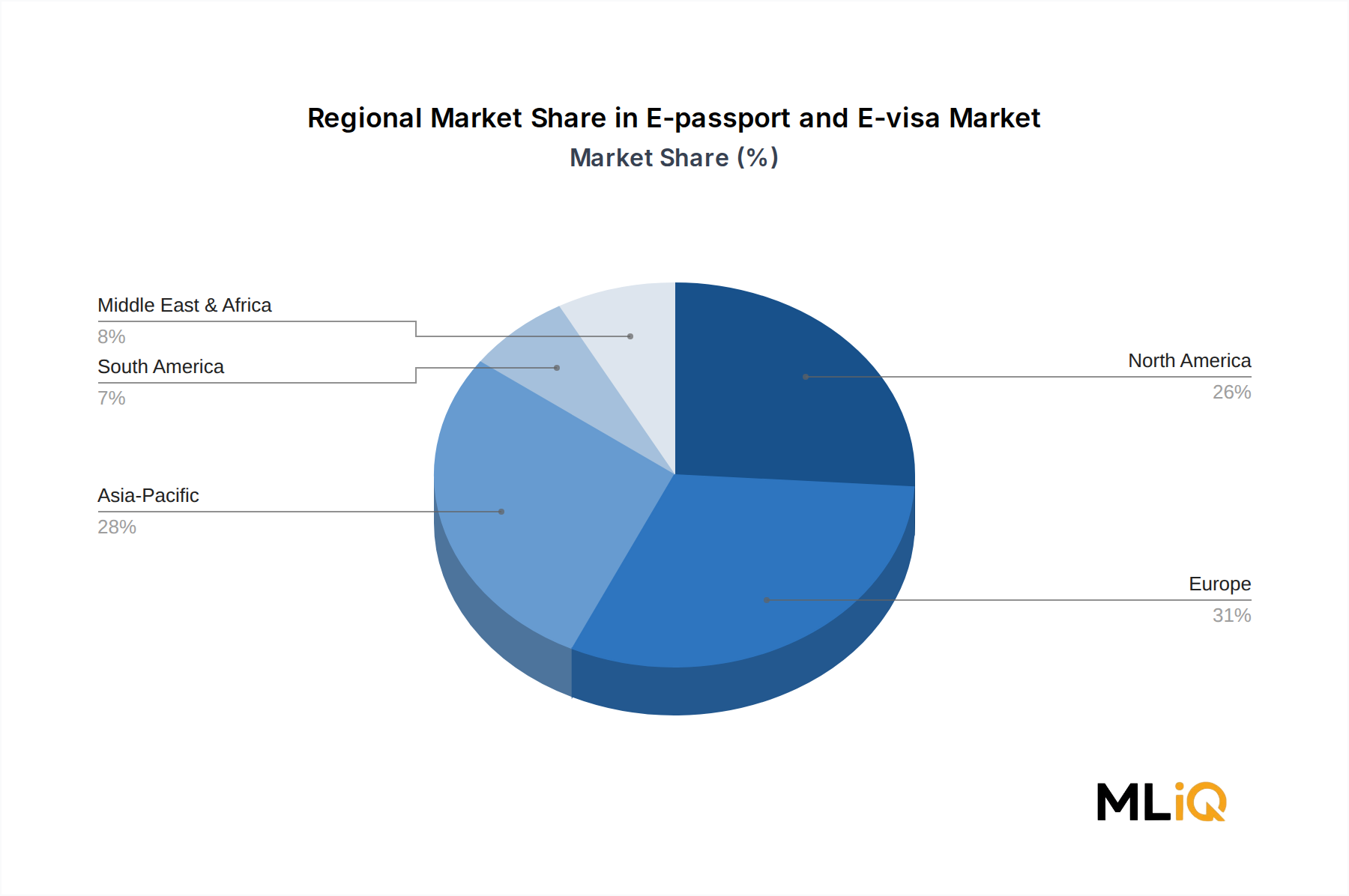

アジア太平洋地域は、中国、インド、ASEAN諸国における大規模な政府のデジタル化プログラムによって推進され、最も急速に成長している地域です。インドのeパスポート展開の拡大と中国の生体認証旅行インフラへの投資が主要な加速要因です。同地域は現在、推定28%の市場シェアを占めており、世界全体のCAGR 9.9%を上回ると予想されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

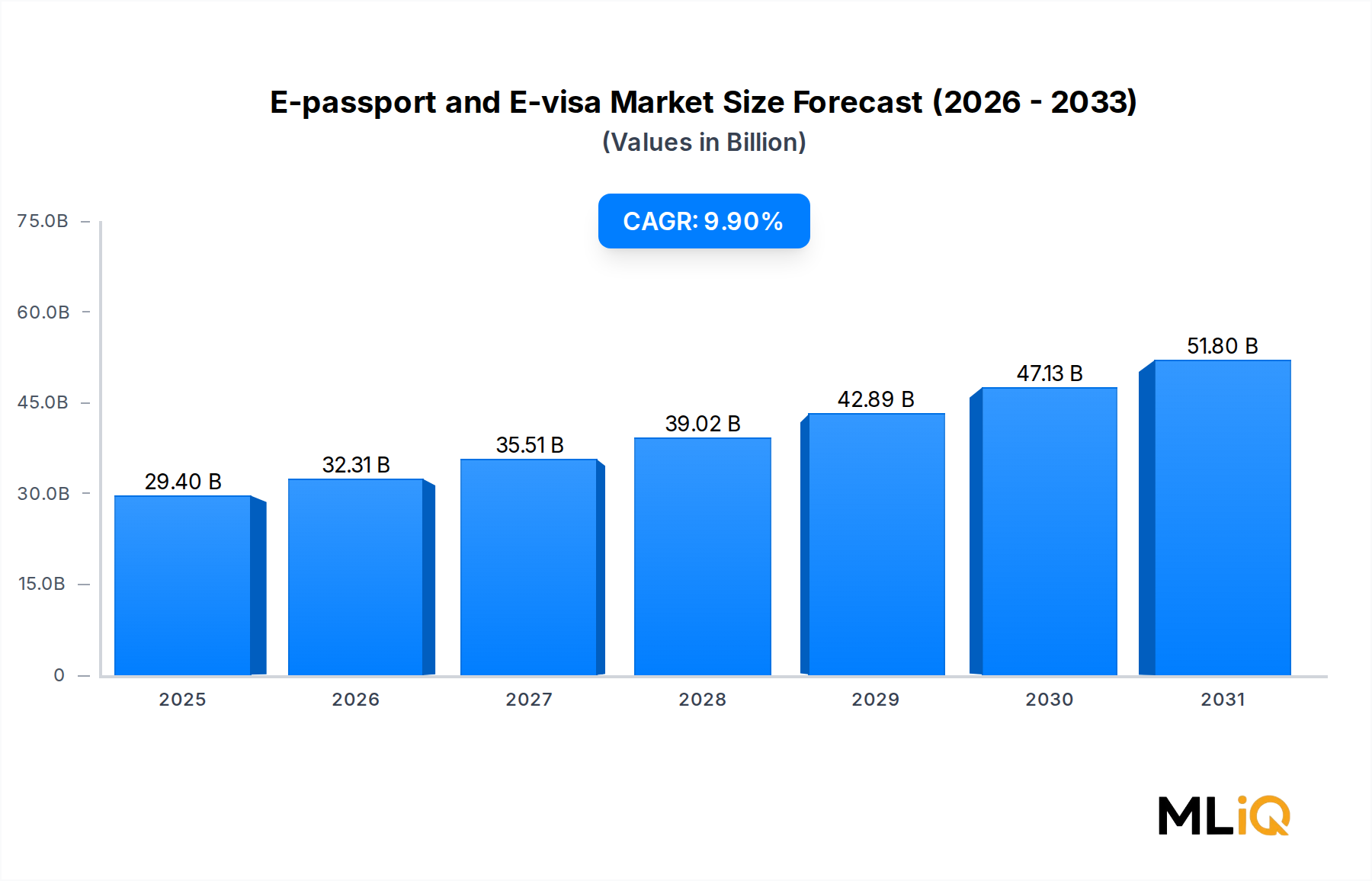

世界のE-パスポートおよびE-ビザ市場は、極めて重要な変曲点に位置しており、2025年には294億米ドル(約4.56兆円)と評価され、予測期間を通じて9.9%の複合年間成長率(CAGR)で拡大すると予測されています。この堅調な軌跡は、機械読み取り可能な渡航文書に対する政府の義務化の加速、国境を越えたセキュリティの必要性、および先進国と新興国の両方におけるデジタルIDインフラの急速な普及に支えられています。

需要の促進要因は多岐にわたります。第一に、世界の旅客数がパンデミック前の水準を超えて回復しており、国際航空運送協会(IATA)は2026年までに年間航空旅行者数が47億人を超えると予測しており、摩擦のない安全な旅行認証システムの必要性を直接的に高めています。第二に、100カ国以上の政府がICAO文書9303準拠のE-パスポート導入を約束しており、埋め込み型チップ技術、生体認証データ保存、および暗号化セキュリティ層に対する持続的な調達パイプラインを形成しています。

E-ビザの側面では、デジタルビザ発行システムは、領事館のオーバーヘッド削減、観光客流入の加速、および国境情報能力の強化を目指す入国管理局にとって、デフォルトの処理モデルになりつつあります。東南アジア、湾岸協力会議(GCC)、およびサハラ以南アフリカの各国は、より広範なデジタル政府変革アジェンダの一環として、大規模なE-ビザ導入を進めています。

市場成長を後押しするマクロ的な追い風には、サイバー主権意識の高まり、パンデミック後の非接触型認証インフラへの投資、および欧州連合のEES(出入国システム)や米国のREAL ID施行サイクルなどの相互運用性フレームワークが含まれます。さらに、生体認証、AI駆動型IDマッチング、およびクラウドベースの領事プラットフォームの融合が、市場の技術アーキテクチャを再構築しています。

導入を促進する主要な垂直セグメントには、レジャー旅行およびビジネス旅行セグメントが含まれ、どちらもより迅速で安全、かつデジタル統合された国境処理体験を求めています。一方、自動国境管理(ABC)キオスクとeゲートの普及は、E-パスポート対応ハードウェアおよびソフトウェアエコシステムに対する複合的な需要を生み出しています。

将来的には、市場の成長ロードマップは、複数年にわたる政府契約、官民パートナーシップ(PPP)モデルを通じた民間部門の参加の増加、および第一世代E-パスポートから強化されたアンチクローン、デュアルチップアーキテクチャ、モバイル読み取り可能な資格情報を備えた次世代文書への段階的な移行によって支えられています。したがって、E-パスポートおよびE-ビザ市場は、今世紀末まで2桁に近い成長を維持すると予想されており、より広範なBFSIおよびデジタル政府技術ランドスケープの中で、最も戦略的に重要なセグメントの一つとなっています。

E-パスポートおよびE-ビザ市場を形成する主要な技術セグメントの中で、無線周波数識別(RFID)は、疑う余地のない支配的なアーキテクチャとして君臨し、最大の収益シェアを占め、世界中の電子渡航文書の基本的なデータ交換標準としての地位を固め続けています。

RFID埋め込み型チップは、ICAO準拠のE-パスポートの運用基盤として機能し、標準化された論理データ構造(LDS)に保存された経歴情報および生体認証データの非接触読み取りを可能にします。この技術は主に13.56 MHz周波数帯(ISO/IEC 14443標準)で動作し、国境管理地点の文書検査システムが、機械読み取り可能ゾーン(MRZ)データ、顔画像、指紋、虹彩スキャンをミリ秒単位で取得することを可能にします。この速度と信頼性は、手動の文書認証に対する優位性であり、RFID統合は現代の国家身分証明書プログラムにとって不可欠な要件となっています。

この市場におけるRFIDの優位性は、循環的というよりも構造的なものです。ICAOがDoc 9303の下でE-パスポートの仕様を義務付けて以来、150カ国以上がRFID対応の渡航文書を発行しており、数十億枚のパスポートが現在流通しています。管轄区域にもよりますが、通常5年から10年ごとに発生する各パスポート更新サイクルは、RFIDチップメーカー、文書インテグレーター、およびパーソナライズ機関にとって継続的な収益源を生み出します。この更新駆動型需要サイクルは、発展途上国における初回発行の上に積み重なり、代替技術セグメントがまだ到達していない複合的な収益ベースを生み出しています。

競争の観点から見ると、Infineon Technologies AgはRFIDセキュリティマイクロコントローラセグメントで主導的な地位を占めており、政府レベルのE-パスポートで使用されるCommon Criteria EAL5+およびEAL6+標準に認定された高セキュリティチップを供給しています。Muhlbauer Groupは、高度な文書パーソナライズおよびRFIDインレイ統合システムを通じて貢献しています。IDEMIAとThales Groupは、チップオペレーティングシステム、非接触インターフェースファームウェア、および完全なパスポート冊子製造を含むエンドツーエンドのRFID文書ソリューションを提供しています。Eastcompeace Technology Co. Ltdは、アジア太平洋地域のサプライチェーンにおいて重要な役割を果たし、大量の政府調達向けに最適化されたRFIDインレイおよびスマートカード基板を提供しています。

より広範なカテゴリとして、E-文書生産と交差するRFIDテクノロジー市場は、基本的なデータストレージを超えた技術進化を経験しています。2009年以来EUのE-パスポートで義務付けられている拡張アクセス制御(EAC)プロトコルは、暗号化された指紋および虹彩データ保護層を追加し、より洗練されたチップアーキテクチャを必要とします。同時に、新しい補足アクセス制御(SAC)仕様(ICAO TR SAC)が不正なスキャンを防ぐために採用されており、より高い計算能力のチップを必要とするパスワード認証鍵交換(PACE)層を追加しています。

RFIDが支配的なセグメント内の成長は、E-ビザプログラムのデジタル化によっても加速されています。E-ビザは主にソフトウェアで提供されますが(デジタルステッカーまたはアプリベース)、いくつかの管轄区域では、物理的なパスポート冊子に貼付されたRFID埋め込み型ビザラベルを試行しており、デジタルと物理のIDパラダイムを融合させています。このハイブリッドアプローチは、純粋なデジタルビザ配信モデルと並行してハードウェア調達需要を維持すると予想されます。

RFIDセグメント内の収益シェアの統合は、政府にとってスイッチングコストが非常に高いという事実によってさらに支持されています。これには、文書セキュリティシステム全体の再認証、国境リーダーインフラのアップグレード、および二国間相互運用性交渉の再開が含まれます。これにより、永続的なベンダーの定着と長期的な契約構造が生まれ、予測期間を通じてRFIDの支配的で代替困難な地位が強化されます。

E-パスポートおよびE-ビザ市場の競争力と商業的ダイナミクスを定義する、いくつかの高影響ドライバーと構造的制約があり、それぞれ検証可能なマクロ経済および政策の進展に定量化可能かつ追跡可能です。

主要ドライバー — 政府の義務化とICAO準拠期限:国際民間航空機関(ICAO)の機械読み取り可能パスポートに対する段階的な義務化は、加盟国間の国際国境での非E-パスポート渡航文書の受け入れを実質的に排除しました。2023年現在、ICAOは国際国境通過の90%以上がICAO準拠のE-パスポートを伴うと報告しており、ほぼ普遍的な調達ベースを確立しています。特にサハラ以南アフリカや南アジアの一部で移行中の国々は、今後5年間で数億ドル(数十億円)と推定されるグリーンフィールド調達機会を表しています。

二次ドライバー — パンデミック後の旅行回復とデジタルビザの採用:国連世界観光機関(UNWTO)のデータによると、2023年の世界の国際観光客到着数は14億人に達し、2019年のパンデミック前水準の88%まで回復しました。この回復は、E-ビザ申請量を直接的に刺激しており、インドのような国では160以上の国籍に対して年間300万件以上のE-ビザ申請を処理しています。2019年に開始されたサウジアラビアの観光用E-ビザ導入は、開始から2年以内にインバウンド観光客到着数を260%増加させました。

三次ドライバー — 自動国境管理の拡大:主要な国際空港でのeゲートおよびABCキオスクインフラの展開は、E-パスポート対応リーダーシステムに対する需要を生み出しています。2024年現在、ヨーロッパだけでも120以上の空港に1,800台以上のeゲートユニットが設置されており、EU出入国システム(EES)の展開に関連した拡張計画があります。

主要制約 — 途上国にとっての高い導入コスト:チップ調達、パーソナライズシステム、セキュアな印刷施設、および国境リーダーネットワークを含む国家E-パスポートインフラを導入するための総コストは、中規模の国で1億5,000万米ドル(約232.5億円)を超える可能性があり、低所得地域における導入時期を遅らせ、市場成長を抑制する大きな障壁となっています。

二次制約 — データプライバシーと主権に関する懸念:政府文書における生体認証データ保存に対する国民および規制当局の監視の強化は、特にEUのGDPRのような強力なデータ保護フレームワークを持つ管轄区域で、プログラム導入における摩擦を生み出します。GDPRは、渡航文書に関連する生体認証データ処理に対して厳格な管理を義務付けています。

E-パスポートおよびE-ビザ市場の競争環境は、参入障壁が高い長期的な政府契約の下で事業を展開する、専門の技術インテグレーター、半導体サプライヤー、およびID管理ソリューションプロバイダーの集中したグループによって特徴づけられます。

Eastcompeace Technology Co, Ltd: 中国を拠点とするスマートカードおよびRFIDインレイソリューションの著名なサプライヤーであるEastcompeaceは、アジア太平洋地域の政府文書プログラムに対し、コスト競争力のあるチップモジュールおよびインレイ統合機能を提供しています。日本市場においても、アジア太平洋地域のサプライチェーンにおいて重要な役割を果たしています。

Entrust Corporation: Entrustは、E-パスポートチップパーソナライズソフトウェア、渡航資格発行のためのデジタル署名インフラ、および北米、ヨーロッパ、アジア太平洋地域の政府プログラムで展開される資格情報管理プラットフォームを含む、ID中心のセキュリティソリューションを専門としています。日本市場でも事業を展開しています。

IDEMIA: 世界最大のID技術企業の一つであるIDEMIAは、チップオペレーティングシステム、生体認証登録プラットフォーム、自動国境管理ソリューション、およびセキュアな文書パーソナライズサービスを含む完全なE-パスポートおよびE-ビザエコシステムを90カ国以上で提供しており、日本市場においても電子パスポートおよび電子ビザのソリューションを提供しています。

Thales Group: Thalesは、政府渡航文書向けのエンドツーエンドのデジタルIDおよびセキュリティソリューションを提供しており、セキュアなチップ技術、暗号化インフラ、および世界60以上の国家プログラムで使用される国境管理ソフトウェアを組み合わせています。日本の政府機関とも連携している可能性があります。

HID Global Corporation: HID Globalは、セキュアな資格情報発行技術、RFIDリーダー、およびE-パスポート製造環境と国境管理リーダー展開の両方で使用されるID検証インフラを世界中で供給しており、日本でも存在感を示しています。

Infineon Technologies Ag: 政府レベルのセキュリティマイクロコントローラ市場をリードする半導体サプライヤーであるInfineonは、非接触インターフェースと暗号化コプロセッサ機能の両方をカバーし、世界中で数億枚のE-パスポートに組み込まれているEAL5+およびEAL6+認定チップを提供しています。日本市場でも主要なチップサプライヤーの一つです。

Muhlbauer Group: 文書パーソナライズシステムおよびRFID統合技術の主要プロバイダーであるMuhlbauerは、ターンキー生産ラインソリューションおよびインレイ製造の専門知識で、世界中の国立印刷局および政府パスポート当局にサービスを提供しています。

4G Identity Solutions: インドを拠点とするID管理システムプロバイダーである4G Identity Solutionsは、南アジアおよび東南アジアの政府クライアント向けに特化した生体認証登録、RFID文書検証、およびE-ビザ処理プラットフォームを提供しています。

Iris Corporate Solutions Private Limited: Irisは、インド亜大陸および隣接市場において、政府から市民へのサービスプラットフォームと国境管理統合に焦点を当てた、特殊な生体認証検証およびID文書認証システムを提供しています。

Safran: Morpho ID部門(合併により現在IDEMIAに統合)を通じて、Safranのレガシー貢献には、国家E-パスポート検証インフラに広く組み込まれている基礎的な生体認証マッチングアルゴリズムと自動指紋識別システムが含まれます。

2024年3月:欧州連合は、シェンゲン圏国境全体での出入国システム(EES)展開の加速されたタイムラインを発表し、300以上の指定された通過地点でE-パスポート対応の国境リーダーインフラおよび生体認証捕捉ハードウェアの調達需要を直接的に増加させました。

2024年1月:インド入国管理局は、2023年の暦年における累積E-ビザ発行数が500万件を突破したと報告しました。これは、国籍適格の拡大とデジタル申請処理の合理化により、前年比34%増加したことを示しています。

2023年11月:Thales Groupは、二重チップアーキテクチャと強化されたスキミング防止ポリカーボネートデータページを特徴とする次世代E-パスポート冊子の供給に関して、GCC加盟国と複数年契約を締結しました。契約額は非公開の9桁に上ります。

2023年9月:ICAOは、モバイル運転免許証(mDL)およびデジタル渡航資格情報(DTC)に関する更新された仕様を発表し、物理的なE-パスポートと共存し、最終的にはそれを補完するモバイルネイティブなID文書の基盤を築きました。

2023年6月:オーストラリア内務省は、主要な国際空港全体でSmartGate eゲートネットワークを120台追加し、自動E-パスポート国境処理技術の主要な導入国としての地位を強化しました。

2023年2月:Infineon Technologies Agは、次世代E-パスポートアプリケーション向けに最適化されたセキュリティコントローラSLx 9670ファミリーを発売し、強化された暗号化性能とポスト量子暗号対応フレームワークをサポートします。

E-パスポートおよびE-ビザ市場は、政府のデジタル化のタイムライン、旅行インフラ投資レベル、および規制環境の相違を反映して、成熟度、成長速度、および需要構成において顕著な地域的異質性を示しています。

北米:北米は、米国とカナダの長年にわたるE-パスポートプログラムに支えられた、最も成熟した地域市場の一つです。米国のREAL ID施行サイクルと、TSAの生体認証出国プログラムの拡大により、安定した調達量が維持されています。この地域は世界市場収益の約22~24%を占め、地域CAGRは7.2%と推定されており、グリーンフィールド展開よりも更新サイクル主導のダイナミクスを反映しています。メキシコにおけるパスポート発行インフラの継続的な近代化は、この地域内の増分的な成長を表しています。

ヨーロッパ:ヨーロッパは、技術的に最も先進的であると同時に、規制活動も最も活発な地域です。EUのEES導入は、加盟国全体での第二世代生体認証E-パスポート基準の義務化と相まって、大幅なハードウェアおよびソフトウェアの更新サイクルを推進しています。ヨーロッパは世界市場収益の約28~30%を占め、CAGRは8.5%です。ドイツ、フランス、英国はそれぞれ、年間相当量の更新数を伴う洗練された国家ID文書プログラムを維持しています。

アジア太平洋:アジア太平洋地域は、中国の第二世代E-パスポートの継続的な拡大、インドのE-ビザプログラムのスケーリング、およびASEAN諸国による初のE-パスポートインフラへの投資に牽引され、世界で最も急速に成長している市場です。地域CAGRは12.8%と推定されています。この地域の大きな人口基盤と中産階級の旅行意欲の高まりは、予測期間を通じて複合的に成長する構造的需要を生み出します。中国だけでも年間約2,000万枚のパスポートを発行しており、単一国としては世界最大級の文書発行市場となっています。

中東・アフリカ:GCCサブ地域は、特にサウジアラビアのビジョン2030旅行セクター目標といった観光自由化政策と、スマート国境インフラへの大規模な政府投資に牽引された高成長市場です。より広範な中東・アフリカ地域はCAGR 11.3%を記録しており、モロッコやエジプトなどの北アフリカ諸国は国家E-パスポート近代化プログラムを実行しています。サハラ以南アフリカは、インフラ投資が加速するにつれて大きな長期的な可能性を秘めた未開拓市場です。

南米:南米は、ブラジルとアルゼンチンに牽引され、CAGR約8.1%で緩やかに成長している地域です。生体認証データとRFID機能を統合したブラジルの連邦IDカードの近代化は、パスポートプログラムに適用可能なクロスマーケットの需要洞察を生み出しています。この地域の成長は、政府の技術調達予算を制限する財政的圧力によって制約されています。

E-パスポートおよびE-ビザ市場を統括する規制アーキテクチャは多層的であり、国際標準機関、超国家的規制フレームワーク、および二国間協定にわたって、技術仕様、データ保護義務、および相互運用性要件を総体的に定義しています。

国際レベルでは、国際民間航空機関(ICAO)が、チップデータアーキテクチャ、生体認証ストレージフォーマット、および暗号保護メカニズムを含む機械読み取り可能渡航文書の仕様を義務付ける文書9303を通じて、主要な標準権威として機能しています。ICAO Doc 9303への準拠は、国際的な国境での受け入れの事実上の前提条件であり、すべてのE-パスポートプログラムが満たさなければならない事実上のグローバル規制下限を作成しています。最近のICAO補足アクセス制御(SAC)に関する技術レポートと、デジタル渡航資格情報(DTC)に関する継続的な作業は、メーカーと政府が積極的に準備している規制のフロンティアを表しています。

欧州連合内では、規則(EU)2019/1157が、すべてのEU加盟国の身分証明書およびパスポートにおける強化された生体認証データ(指紋)の保存を義務付けており、27加盟国全体で第二世代の生体認証仕様を標準化しています。EUの一般データ保護規則(GDPR)はさらに、生体認証データ処理に対して厳格な制約を課し、収集のための明確な法的根拠と厳格なアクセス制御を要求しており、ヨーロッパ市場で事業を行うE-パスポートインフラベンダーのシステム設計要件に直接影響を与えています。

米国国土安全保障省(DHS)は、西半球旅行イニシアチブ(WHTI)を通じてE-パスポート標準を管理し、国務省と協力してICAO標準に準拠したE-パスポートチップ仕様を調整しています。REAL ID法の施行は、より広範な政府ID管理市場および生体認証市場と交差するID検証インフラに対するダウンストリーム需要を生み出しています。

アジア太平洋地域では、国家レベルの規制が大きく異なります。インドのE-ビザフレームワークは、入国管理局を通じて内務省によって管理されており、中国のE-パスポートプログラムは公安省の文書標準局の下で管理されています。ASEAN地域には統一されたE-文書標準がなく、ベンダーのカスタマイズコストを増加させる断片的なコンプライアンス要件を生み出しています。

新興の規制動向には、すべての第三国の生体認証捕捉を義務付けるEUのEESの開始が含まれます。

日本は、アジア太平洋地域の電子パスポートおよび電子ビザ市場において重要な位置を占めており、同地域は世界で最も急速に成長している市場の一つとして年平均成長率(CAGR)12.8%が推定されます。日本市場の成長は、主に既存の電子パスポートの更新サイクル、高水準なセキュリティ要件、そしてインバウンド観光客の回復によって牽引されています。成熟した経済と高い技術普及率を持つ日本では、多くの国民がすでに電子パスポートを所持しており、需要は更新と次世代技術への移行が中心です。政府のデジタル化推進は電子ビザシステムへの関心を高めますが、現行政策では査証免除措置が多いため、大規模な電子ビザ導入は限定的です。しかし、将来的な政策変更や特定の目的(長期滞在、就労ビザなど)においては、デジタル化進展の可能性があります。グローバル市場全体は2025年に294億米ドル(約4.56兆円)に達すると予測されており、日本もこの市場成長に貢献し、特にセキュリティ技術の高度化とインフラの維持・更新に注力していくでしょう。

日本市場の主要プレーヤーは、IDEMIA、Thales Group、Entrust Corporation、HID Globalといったグローバル企業が中心で、日本の政府機関や関連企業と連携し、電子パスポート発行システムや国境管理ソリューションを提供しています。Infineon Technologies Agは、日本の電子パスポートに組み込まれる高セキュリティチップの主要供給元です。直接的な国内専用メーカーは限られますが、NECや富士通のような日本の大手ICTベンダーが、政府向けシステムインテグレーションや生体認証技術の提供を通じて間接的に貢献する可能性があります。

日本における規制および標準の枠組みは、国際民間航空機関(ICAO)の文書9303に厳格に準拠し、電子パスポートの世界的な相互運用性を保証しています。国内法としては、旅券法や出入国管理及び難民認定法が関連文書の発行・管理を規定しています。特に、個人情報保護法は、電子パスポートに保存される生体認証データ(顔画像や指紋)の取り扱いに関して厳格な規制を課しており、データの収集、保存、利用、保護の詳細な要件を設定しています。これにより、関連システムの設計や運用において、高いレベルのデータセキュリティとプライバシー保護が不可欠です。

電子パスポートの配布チャネルは、外務省が統括し、各都道府県のパスポートセンターや一部市町村窓口を通じて行われる政府から市民への(G2C)モデルが基本です。日本の消費者は、公式文書に対する高い信頼性と、セキュリティおよび効率性への強い要求を持っています。デジタル化への移行は進むものの、物理的な文書の信頼性も重視されており、特に生体認証データのプライバシー保護への意識が高い傾向にあります。将来的に電子ビザが拡大する際には、オンライン申請ポータルを通じたデジタル配布が主流となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、強固な一次調査フレームワークに基づいており、**総調査努力の70~80%**を占めています。このアプローチにより、eパスポートおよびeビザエコシステムにおける市場規模、競争ダイナミクス、技術採用トレンドが、検証済みの業界関係者から収集された直接的な一次情報に基づいていることが保証されます。

バリューチェーン全体で関与する企業タイプ:

インタビュー対象の主要ステークホルダー:

主要なデータ収集手段には、構造化された電話およびビデオによるインタビュー(45~60分)、専門家パネルディスカッション、および22カ国にわたる280人以上の業界専門家へ配布された検証済みアンケートが含まれます。すべての回答は、最終データセットに含める前に相互検証プロトコルにかけられました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 国境警備・出入国管理技術ディレクター | 30% |

| セキュア文書プログラム責任者/政府渉外担当マネージャー | 25% |

| 空港運営・旅客体験担当バイスプレジデント | 22% |

| 最高情報セキュリティ責任者/PKIインフラ責任者 | 23% |

| Company Type | Representation (%) |

|---|---|

| セキュア文書メーカーおよびパーソナライゼーション局 | 28% |

| RFIDチップ&アンテナ開発者 | 18% |

| 政府向け身元情報・国境管理システムインテグレーター | 22% |

| 生体認証ソフトウェアおよびデジタル身元情報プラットフォームプロバイダー | 20% |

| 航空会社、空港運営者、旅行管理会社 | 12% |

二次調査は、**調査フレームワークの残りの20~30%**を構成し、一次調査結果に対する重要なベンチマーキングおよび裏付け層として機能します。信頼性の高い、市場調査ウェブサイト以外の情報源のみが活用されています。

金融データベースおよびビジネスインテリジェンスプラットフォーム:

政府、規制機関、業界団体情報源:

業界のホワイトペーパー、各国のデジタル身元情報戦略文書(例:EUデジタル身元情報ウォレット規制 – eIDAS 2.0)、上場しているセキュア文書発行企業の年次報告書、および特許出願データベース(USPTO、EPO)も体系的にレビューされました。

予測期間(2026~2034年)の市場規模推定は、**トップダウンおよびボトムアップ推定**という二重の方法論アプローチを用いて実施され、その結果は85~90%の精度保証を達成するために**多段階データトライアンギュレーション**にかけられました。

トップダウンアプローチ:国境警備および身元情報管理プログラムへの世界的な政府支出がマクロエンベロープとして使用されました。地域ごとの配分は、ICAOおよび各国の統計局から得られた国別GDP比率、政府デジタル化指数スコア、パスポート/ビザ発行数を適用して導き出されました。

ボトムアップアプローチ:市場は、eパスポートおよびeビザエコシステムのユニットレベル経済から構築されました。以下の**特定の指標と変数**がモデル化されました。

ボトムアップとトップダウンの結果は、以下の情報と照合およびトライアンギュレーションされました。

本レポートで公表されているすべてのデータポイントは、構造化された多段階の品質保証プロトコルを通じて達成された、**85~90%の推定精度レベルが保証**されています。

多段階データトライアンギュレーションプロセス:

継続的なデータ鮮度へのコミットメント: 本レポートは**購入日に合わせて更新される生きたドキュメント**です。当社の継続的なインテリジェンス監視システムは、ICAOの方針変更、各国eパスポート入札決定、二国間ビザ免除協定、RFID/生体認証技術ベンダーの発表をリアルタイムで追跡しています。購入者様は、レポート納品時に最新のデータスナップショットを受け取ることができ、公表前の古いデータセットに依存することはありません。

バイアス軽減:インタビュー対象者の選定は、特定の地域やベンダーエコシステムの過剰な代表性を避けるように層別化されました。一次調査参加者全体で、サプライヤー側と需要側の視点は最低40:60の比率で維持されました。企業情報提供者からNDAの下で共有されたすべての独自データは、公表された調査結果に含める前に匿名化され集計されました。

アジア太平洋地域は、中国、インド、ASEAN諸国における大規模な政府のデジタル化プログラムによって推進され、最も急速に成長している地域です。インドのeパスポート展開の拡大と中国の生体認証旅行インフラへの投資が主要な加速要因です。同地域は現在、推定28%の市場シェアを占めており、世界全体のCAGR 9.9%を上回ると予想されています。

ICAO文書9303規格は、機械読取り式渡航書類への生体認証データ保存を義務付けており、193の加盟国にとってその遵守は必須です。EUの入出国システム(EES)と米国の電子渡航認証システム(ESTA)からの規制圧力は、調達サイクルを直接加速させます。非準拠国はビザなし渡航が制限されるため、RFID対応パスポートソリューションに対する強力な制度的需要が生まれています。

旅行者は、手作業での大使館申請よりもデジタル優先の事前到着ビザ処理をますます好み、処理時間を数週間から24~72時間に短縮しています。主要なアプリケーションセグメントの1つである出張需要は、企業に出張管理システムと統合されるeビザ発行プラットフォームを優先するよう促しています。パンデミック後のレジャー旅行の回復は、国境でのデジタル本人確認をさらに標準化しました。

紙ベースのビザステッカーや従来のパスポート冊子をRFID埋め込み型電子書類に置き換えることで、政府発行チェーン全体での物理的な材料廃棄物を削減できます。タレス・グループやイデミアなどのベンダーは、書類のパーソナライゼーションプロセスにおける化学物質使用量の削減を目標とする持続可能性へのコミットメントを発表しています。デジタルeビザシステムは、領事館への対面訪問をなくすことで二酸化炭素排出量も削減し、政府発行者にとって測定可能なESG運用上の利点となります。

イデミア、タレス・グループ、ミュールバウアー・グループは、生体認証書類発行における政府契約で大きなシェアを占める主要なティア1サプライヤーです。インフィニオン・テクノロジーズAGは、eパスポート機能に不可欠な組み込み型RFIDチップを供給し、主要なコンポーネントレベルの競合企業として位置付けられています。HIDグローバル、サフラン、エントラスト・コーポレーションが集中した競争分野を構成しており、長期的な政府契約と認証障壁が新規参入を制限しています。

eパスポートおよびeビザ市場は、2025年の基準年で約294億ドルと評価されており、CAGR 9.9%で成長しています。このペースで、国境の近代化と本人確認インフラへの政府投資が継続すると仮定した場合、市場は2033年までに620億ドルを超えると予測されています。この成長は、新興市場における新規導入と、確立されたOECD諸国における更新サイクルによって支えられています。