1. 2033年までの潰瘍性大腸炎市場の現在の市場規模と予測CAGRはどのくらいですか?

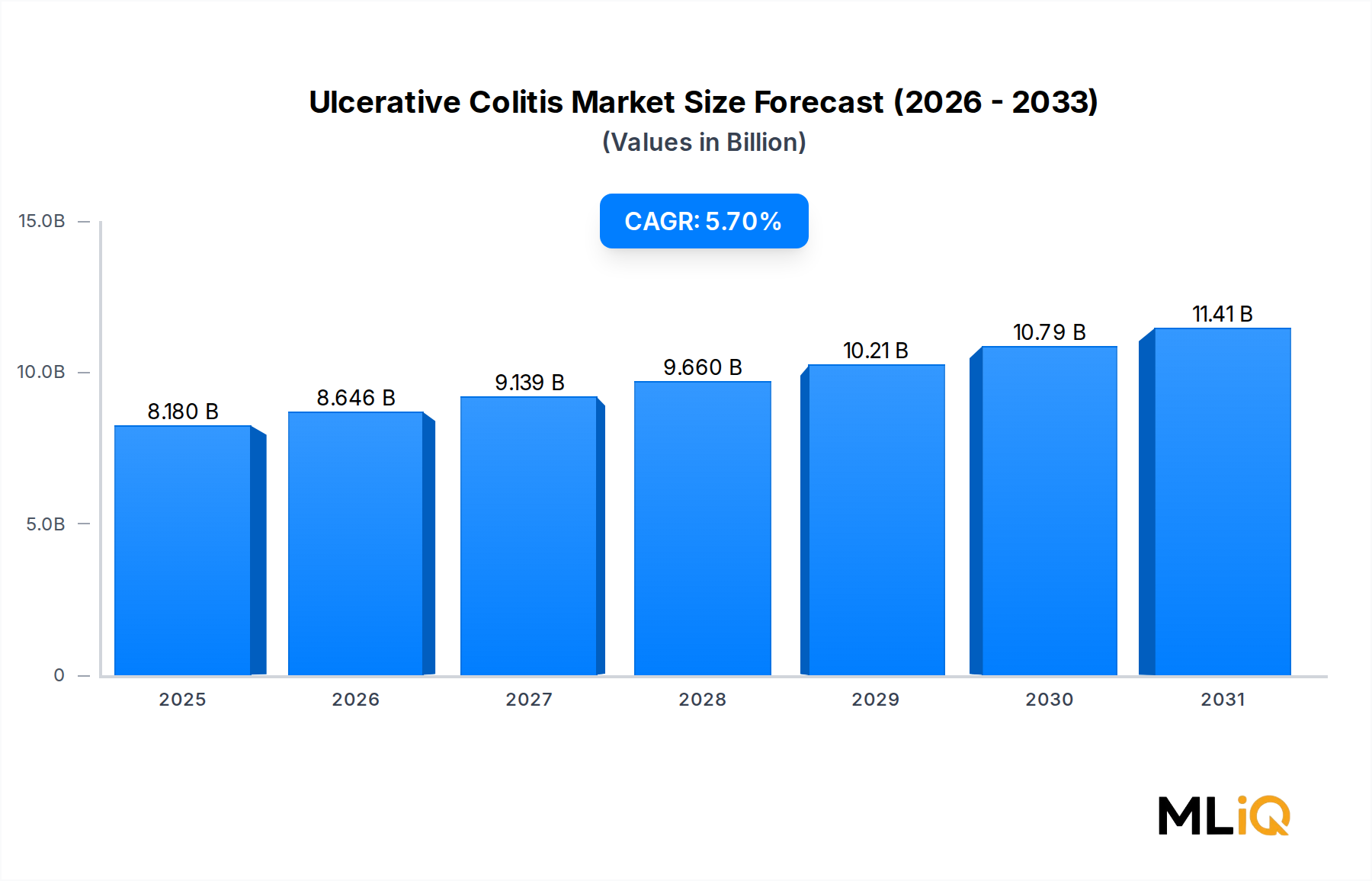

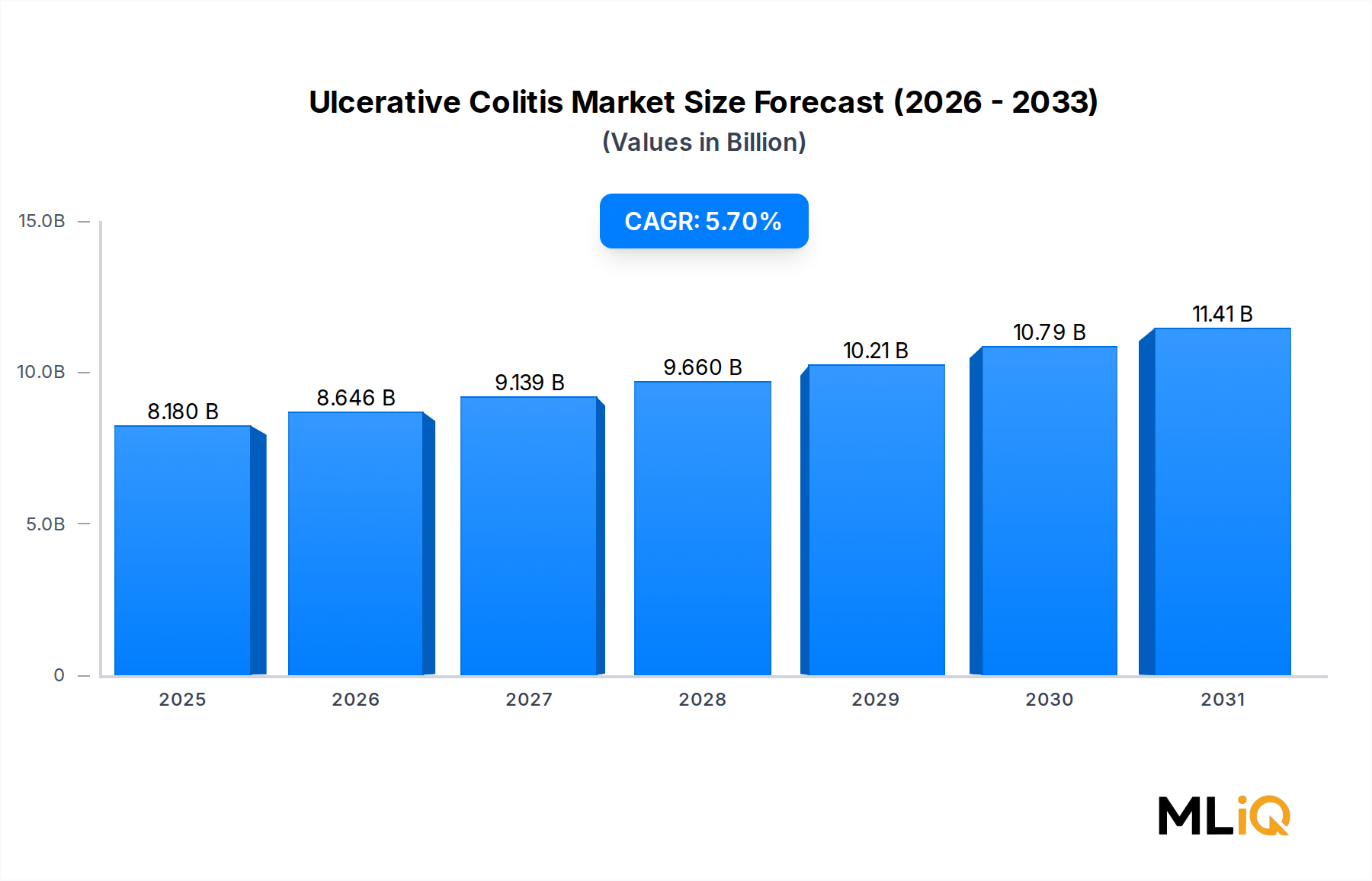

潰瘍性大腸炎市場は、基準期間において81.8億ドルと評価されており、2033年までに年平均成長率(CAGR)5.7%で拡大すると予測されています。この成長は主に、世界的な潰瘍性大腸炎の診断率の上昇、生物学的製剤に対する保険適用範囲の拡大、および堅固な後期開発段階のパイプラインによって牽引されています。持続的な複合成長に基づき、2033年までに市場は130億ドルを超える見込みです。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

潰瘍性大腸炎市場

潰瘍性大腸炎市場現在の評価期間において、世界の潰瘍性大腸炎市場は81.8億ドル(約1兆2,680億円)と評価されており、疾患有病率の上昇、薬剤革新の加速、および世界的な生物学的製剤治療へのアクセス拡大が相まって、2033年まで年平均成長率(CAGR)5.7%で拡大すると予測されています。潰瘍性大腸炎(UC)は、結腸の粘膜炎症を特徴とする慢性炎症性腸疾患であり、世界中で数百万人に影響を及ぼし、先進国および新興経済国の両方で発生率が着実に上昇しています。

複数のマクロレベルの追い風が市場の勢いを強めています。過去10年間で、自己免疫疾患および炎症性疾患の世界的な負担が増大しており、北米や西ヨーロッパなどの地域ではUCの発生率が年間約1.5~2%上昇しています。この疫学的変化は、対象となる患者人口の拡大につながり、診断率と長期的な治療需要の両方を促進しています。同時に、抗TNF薬、インターロイキン阻害薬、JAK阻害薬を含む先進的な生物学的製剤の採用が治療パラダイムを再構築しており、従来の5-アミノサリチル酸製剤やコルチコステロイド療法では達成できなかった、より優れた疾患制御と粘膜治癒の結果を可能にしています。

主要な製薬会社のイノベーションパイプラインは堅調です。選択的JAK1阻害薬、S1P受容体モジュレーター、抗インテグリン生物学的製剤といった新しい作用機序の承認と商業化は、治療環境に意味のある差別化をもたらしました。バイオシミラーの競合は、確立された先行バイオ医薬品に価格圧力をかける一方で、特にアジア太平洋地域やラテンアメリカの費用に敏感な市場において、患者アクセスを同時に拡大しています。

将来を見据えると、市場は2033年までに120億ドルを超えると予想されており、パイプラインの多様化、既存薬の適応拡大、バイオマーカー駆動型の患者層別化といった個別化医療アプローチの浸透がその基盤となります。疾患モニタリングと服薬アドヒアランス管理のためのデジタルヘルスツールの統合が進むことも、長期的な市場の持続可能性をさらに支えます。リアルワールドエビデンスの創出と直接比較臨床試験データへの投資も、予測期間における処方行動とフォーミュラリの位置付けを形成する上で重要な役割を果たすでしょう。潰瘍性大腸炎市場は、広範な炎症性腸疾患市場およびスペシャリティ医薬品市場の中で最もダイナミックに進化するセグメントの一つであり続け、グローバルおよび地域のプレーヤーから継続的な研究開発投資を引き付けています。

すべての分子タイプセグメントの中で、生物学的製剤は潰瘍性大腸炎市場において主要な収益源カテゴリーであり、現在の期間で市場総収益の55%以上を占めています。この優位性は偶然ではなく、過去20年間における臨床実践の根本的な変化を反映しており、生物学的製剤が中等度から重度のUCに対する標準治療として従来の治療法に取って代わりました。

生物学的製剤の台頭は、その優れた有効性プロファイルに根ざしています。インフリキシマブやアダリムマブなどの抗TNF薬は、UCで承認された最初の生物学的製剤の一部であり、今日でも基幹治療薬として残っています。これらの薬剤は、主要な臨床試験において、臨床的寛解、内視鏡的治癒、およびステロイドフリー寛解の統計的に有意な割合を示しました。腸管選択的活性を持つ抗インテグリンモノクローナル抗体であるベドリズマブは、良好な安全性プロファイルとともに意味のある有効性を提供することで、生物学的治療の選択肢を拡大しました。これは、以前に抗TNF療法が奏効しなかった、または不耐性であった患者にとって特に魅力的です。

より最近では、乾癬のために開発されたウステキヌマブの承認により、以前の治療法を使い果たしたUC患者にも生物学的治療の選択肢が広がりました。これらの複数の作用機序を持つ選択肢は、治療結果への期待を根本的に高め、薬剤クラス全体の治療水準を引き上げました。UCにおける生物学的製剤市場は、UC生物学的製剤の大部分が特定の炎症経路を標的とするモノクローナル抗体ベースの構造であるため、より広範なモノクローナル抗体市場と密接に絡み合っています。

生物学的製剤セグメントの優位性を牽引する主要企業には、JAK阻害薬と抗ILポートフォリオを持つジョンソン・エンド・ジョンソン、免疫学パイプラインを拡大しているアストラゼネカ、UCで承認されているJAK阻害薬トファシチニブ(ゼルヤンツ)を販売するファイザーなどが挙げられます。メルク・アンド・カンパニーとイーライリリーも、それぞれIL-23およびTYK2経路を標的とする新規作用機序で大きな進展を遂げており、生物学的製剤セグメントが従来の抗TNF薬を超えて進化し続けることを示唆しています。

バイオシミラーの参入は、生物学的製剤セグメントを再形成する重要な構造的要因です。インフリキシマブとアダリムマブの先行バイオ医薬品が主要市場でバイオシミラーとの競合に直面しているため、価格設定の力学はより複雑になっています。これにより、先発医薬品メーカーには収益面での逆風が生じる一方で、特にリスト価格が以前はかなりの数の患者層を排除していた市場において、より広範な償還と患者アクセスを可能にすることで、対象市場を拡大しています。このイノベーションとコストアクセシビリティの相互作用は、UC治療と交差するバイオシミラー市場の軌跡を理解する上で中心的です。

生物学的製剤セグメントのシェアは引き続き優位を保つと予想されますが、経口投与の利便性を提供する次世代の低分子治療薬、特に選択的JAK1阻害薬やS1P受容体モジュレーターからの漸進的な競合に直面する可能性があります。それにもかかわらず、生物学的製剤における確立された臨床的エビデンス基盤、医師の慣れ、およびパイプラインの深さが、競争環境がより細分化され多次元的になる中でも、このセグメントが2033年まで過半数のシェアを維持することを保証します。

潰瘍性大腸炎市場は、明確に定義された一連の構造的ドライバーによって推進される一方で、成長速度を調整する重要な制約も乗り越えています。

需要面では、UC有病率の上昇が最も基本的なドライバーです。世界のUC有病者数は500万人以上と推定されており、北米とヨーロッパが症例負担の不均衡に高い割合を占めています。西洋化された食生活、腸内マイクロバイオーム組成の変化、および環境ストレス要因への曝露の増加は、以前は有病率が低かった東アジアや中東などの地域におけるUC発生率の上昇と疫学的に関連しており、世界の対象市場を拡大しています。

治療イノベーションの加速は第二の主要なドライバーです。自己免疫疾患治療市場全体のパイプラインはかつてないほど多様化しており、2024年現在、30以上のUC特異的化合物が活発な第II相または第III相臨床開発段階にあります。現在調査中の作用機序には、IL-23阻害薬、TYK2阻害薬、および設計されたマイクロバイオーム療法が含まれ、それぞれが難治性患者集団における満たされていないニーズに対処する可能性があります。

アジア太平洋地域、ラテンアメリカ、および中東における医療インフラの改善は、早期診断と治療開始率の向上を可能にしています。中国やブラジルなどの国々における生物学的製剤に対する保険適用範囲の拡大は、患者一人当たりの治療費の増加に直接つながっています。

制約面では、生物学的製剤の高コストが依然として体系的な障壁となっています。米国のUC患者に対する年間生物学的製剤治療費は、患者一人当たり2万ドルから6万ドルを超える場合があり、支払者に大きな負担をかけ、費用に制約のあるシステムにおける患者アクセスを制限しています。特にJAK阻害薬に関連する心血管イベントや悪性腫瘍に関するブラックボックス警告など、安全性シグナルに対する規制当局の監視は、処方に対する注意を促し、低分子サブセグメントの成長率を抑制しています。さらに、生物学的製剤の複雑な製造要件はサプライチェーンの脆弱性を生み出しており、これについては以降のセクションで詳しく説明します。これらの制約は、継続的なバイオシミラーの承認と進化するリスク管理プログラムによって部分的に緩和されています。

潰瘍性大腸炎市場の競争環境は、グローバルな製薬大手と専門的なバイオテクノロジー企業が混在しており、それぞれが医薬品開発と商業化のスペクトル全体にわたって差別化された戦略を展開しています。

潰瘍性大腸炎市場は、市場の成熟度、成長速度、主要な需要ドライバーの点で、顕著な地域差を示しています。

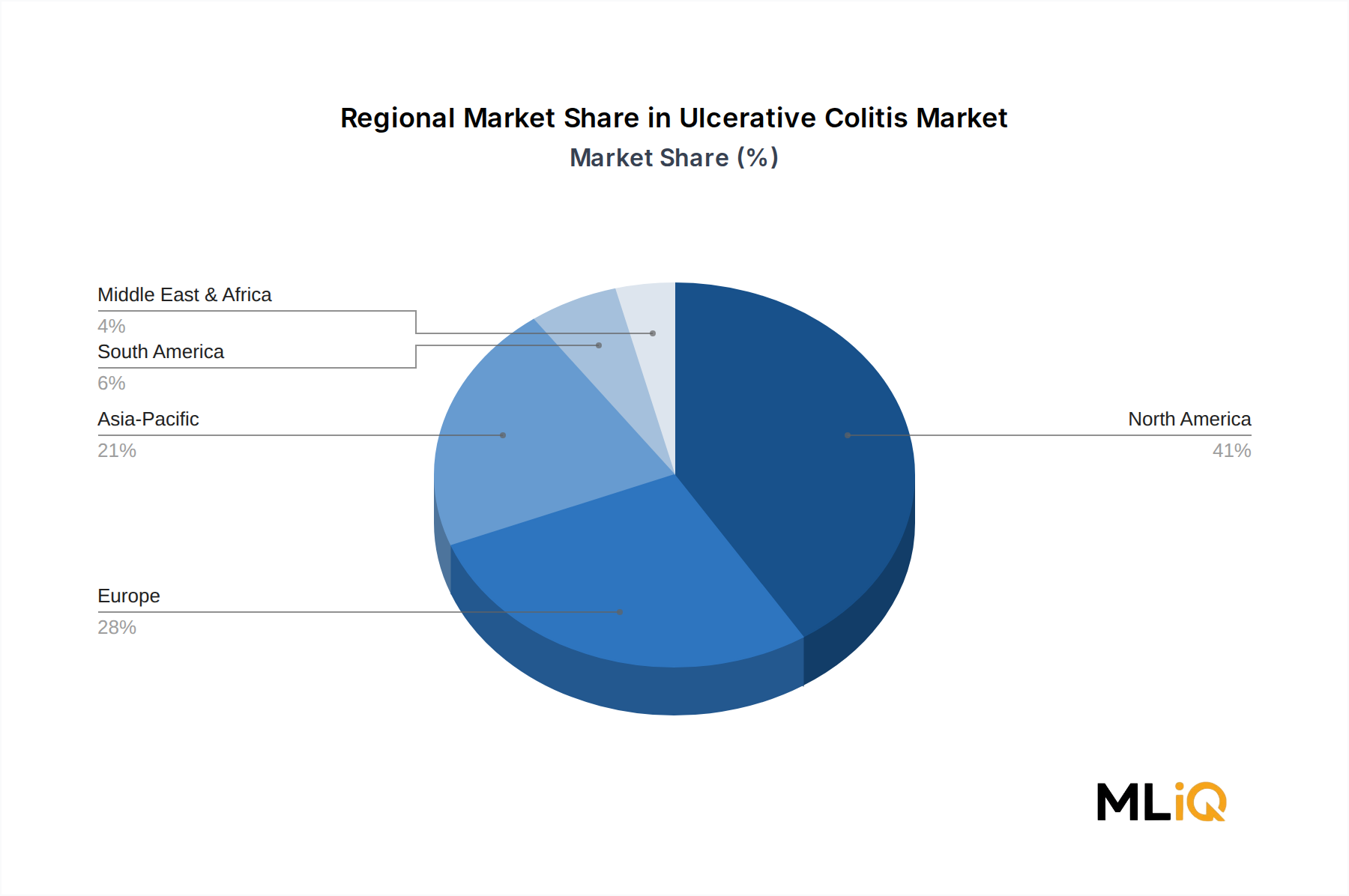

北米は最も成熟し、収益面で優位な地域であり続け、世界のUC市場収益の約38~40%を占めています。米国は、高い生物学的製剤の採用率、高価格な医薬品価格、堅牢な償還インフラ、および高い一人当たりの医療費に牽引され、単一国として最大の市場です。米国市場はまた、新規UC治療薬の主要な上市先でもあり、早期の収益獲得を可能にしています。カナダとメキシコは漸増的に貢献しており、カナダは高い診断率を示し、メキシコはブランド医薬品の浸透が進んでいます。北米地域は推定CAGR 4.8%で成長しており、相対的な市場の成熟度とバイオシミラーによる価格の穏健化を反映しています。

ヨーロッパは2番目に大きな地域ブロックであり、世界の収益の約28~30%を占めています。ドイツ、英国、フランス、イタリアが中核市場であり、それぞれ確立されたUC治療ガイドラインと広範な生物学的製剤の償還枠組みを持っています。ヨーロッパ市場は、バイオシミラーの浸透が強化されるにつれて構造的な変化を経験しており、平均販売価格を圧縮しつつ患者数を拡大しています。この地域のCAGRは、2033年まで4.5~5.0%と推定されています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までCAGR 7.5~8.0%で推移すると予測されています。中国、日本、韓国、インドが主要な成長エンジンです。都市化と食生活の西洋化に起因するUC発生率の上昇は、急速に改善される医療インフラと専門薬に対する政府償還の増加と相まって、魅力的な成長環境を生み出しています。日本は特に確立されたIBD治療インフラを持っていますが、中国はその人口規模と生物学的製剤の償還適用範囲の拡大を考慮すると、最大の漸進的な機会を提示しています。

中東・アフリカ地域は、現在世界の収益の約5~6%を占める小規模な貢献者ですが、特に医療投資が強化され、専門薬へのアクセスが改善されているGCC諸国で成長の勢いを加速させています。ブラジルとアルゼンチンに牽引される南米は、約5.5%のCAGRで緩やかな成長を示しており、公共医療システム全体での治療拡大においてバイオシミラーの採用が重要な役割を果たしています。

潰瘍性大腸炎市場を支えるサプライチェーンは構造的に複雑であり、特に高度な上流製造とコールドチェーン物流インフラを必要とする生物学的製剤の優位性を考慮するとそれが顕著です。

UC生物学的治療薬の主要な原材料には、細胞培養培地、組換えチャイニーズハムスター卵巣(CHO)細胞株、使い捨てバイオリアクターコンポーネント、高純度精製樹脂が含まれます。これらの各インプットは近年、供給逼迫と価格変動を経験しています。ポリプロピレンやその他のポリマーベースの材料に大きく依存する使い捨てバイオプロセシング機器は、パンデミック時代のサプライチェーンの混乱が急増するバイオ医薬品製造需要と重なり、2021~2023年に著しいコストインフレを経験しました。クロマトグラフィーベースの精製ステップ用の樹脂価格も同様に高騰し、一部のメーカーでは重要なコンポーネントのリードタイムが6~9ヶ月延長されたと報告しています。

JAK阻害薬などの低分子UC治療薬の場合、上流の依存性はやや異なりますが、同様に重要です。これらの化合物の原薬(API)合成は、しばしば特殊な化学中間体に依存しており、その多くは中国とインドの製造クラスターから調達されています。中国のAPIメーカーに影響を与える地政学的緊張と規制措置は、低分子医薬品市場全体にわたる調達多様化圧力を導入し、いくつかの先発企業に重要な中間体のデュアルソーシングや自社API製造能力への投資を促しています。

アミノ酸ベースの賦形剤および安定剤は、生物学的製剤と経口剤の両方の製剤科学に関連する分野であり、味の素株式会社などのサプライヤーが戦略的な上流の役割を果たしています。特にグルコースやその他の炭素源などの発酵原料コストの変動は、アミノ酸の価格、ひいては製剤コストに影響を与える可能性があります。

歴史的に、サプライチェーンの混乱は生物学的製剤の製品供給に限定的ではあるものの測定可能な影響を与えており、リコールや製造上の逸脱が特定のUC生物学的製剤の短期的な供給制約を引き起こすことがありました。業界は、契約製造組織(CMO)の地理的多様化、デジタル在庫管理システム、リアルワールド処方データと統合された高度な需要予測など、サプライチェーンの回復力強化策をますます採用しています。

潰瘍性大腸炎(UC)の日本市場は、アジア太平洋地域が2033年まで年平均成長率(CAGR)7.5~8.0%で最も急速に成長すると予測される中で、重要な位置を占めています。レポートでは、日本は「特に確立された炎症性腸疾患(IBD)治療インフラ」を持つと指摘されており、高度な医療提供体制と患者アクセスの良好さを示唆します。食生活の欧米化や都市化の進展に伴うUC発生率の上昇が東アジア全体で報告されており、これは日本市場においても患者人口の増加を意味し、堅調な市場成長を後押しする主要因です。現在の世界市場規模81.8億ドル(約1兆2,680億円)の一部を構成する日本市場は、アジア太平洋地域の主要な牽引役の一つとして、約数千億円規模(USD換算で数億ドル規模)と推定され、今後もその存在感を増していくと見られます。

日本市場における主要プレイヤーは、グローバル企業に加え国内企業も含まれます。競合企業リストにある味の素株式会社は、アミノ酸技術を活かし、医薬品の原薬供給やDDS製剤開発で上流の戦略的役割を担います。また、武田薬品工業株式会社は、主力製品であるベドリズマブ(エンタイビオ)が欧州市場でバイオシミラーとの競争に直面していることからも明らかなように、IBD治療領域における世界的リーダーであり、日本市場でもその地位を確立しています。ファイザー、ジョンソン・エンド・ジョンソン、アストラゼネカといった多国籍企業も、それぞれの日本法人を通じて生物学的製剤や低分子治療薬を積極的に展開しています。

日本における医薬品の規制環境は世界有数の厳格さを誇ります。医薬品医療機器等法(薬機法)に基づき、厚生労働省(MHLW)が医薬品の政策立案と薬価決定を、医薬品医療機器総合機構(PMDA)が承認審査、安全性監視、品質管理を担当します。特に生物学的製剤や新規作用機序を持つ薬剤は、PMDAによる科学的根拠に基づく厳密な評価が求められます。国民皆保険制度により、新薬の薬価は公正に設定され、患者へのアクセスが保証されています。

医薬品の流通は、製薬会社から医薬品卸売業者を通じて病院や診療所に供給される多段階システムが一般的です。患者行動としては、医師の指示への高い遵守意識と、長期治療における安定性やQOL向上への期待が強いことが特徴です。国民皆保険制度のもと、患者は経済的負担を抑えつつ質の高い医療を受けることが可能であり、日本IBD協会のような患者団体も、疾患の啓発と患者支援に貢献しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

潰瘍性大腸炎市場は、基準期間において81.8億ドルと評価されており、2033年までに年平均成長率(CAGR)5.7%で拡大すると予測されています。この成長は主に、世界的な潰瘍性大腸炎の診断率の上昇、生物学的製剤に対する保険適用範囲の拡大、および堅固な後期開発段階のパイプラインによって牽引されています。持続的な複合成長に基づき、2033年までに市場は130億ドルを超える見込みです。

分子タイプ別のセグメントでは、ジョンソン・エンド・ジョンソンとアストラゼネカによる中等度から重度の潰瘍性大腸炎を対象としたブロックバスター治療薬に牽引され、生物学的製剤が収益の支配的なシェアを占めています。疾患タイプ別では、中等度潰瘍性大腸炎が最大の患者層を占め、治療ラインの処方箋の大部分を占めています。投与経路では、確立された生物学的製剤のデリバリープロトコルにより注射剤が現在経口剤を上回っていますが、経口低分子医薬品が急速にシェアを拡大しています。

経口低分子医薬品、特にファイザー株式会社とイーライ・リリーのJAK阻害剤およびS1P受容体調節剤は、非注射の利便性と競争力のある有効性プロファイルを提供することで、生物学的製剤が支配する現状に挑戦しています。インデックス・ファーマシューティカルズ・ホールディングス ABは、腸管特異的炎症経路を標的とする核酸ベースの治療法を開発しています。マイクロバイオーム調節プラットフォームやバイオマーカーガイドによる治療選択を介した精密投与は、2027年までにフェーズII/IIIのデータが発表される予定の新興の破壊的技術です。

潰瘍性大腸炎治療薬への投資活動は活発化しており、サノフィ S.A.やアストラゼネカ plcを含む主要製薬企業は、IBDパイプラインを強化するための戦略的なライセンス契約や買収取引を実行しています。腸管免疫学を標的とする専門バイオテクノロジー企業は、2022年から2025年の間に数億ドル規模のシリーズBおよびCの資金調達ラウンドを獲得しました。年平均成長率(CAGR)5.7%の軌道と、難治性の重度潰瘍性大腸炎の未だ満たされていないニーズは、企業ベンチャー部門と専門のヘルスケアファンドの両方を引きつけ続けています。

北米は世界の潰瘍性大腸炎市場収益の約41%を占めており、米国はアボット・ラボラトリーズとメルク・アンド・カンパニー株式会社による生物学的製剤製造の最大の消費国であり、主要な輸出拠点でもあります。約28%のシェアを持つ欧州は、アジア太平洋地域の製造業者、特にインドと韓国から相当量のバイオシミラー製品を輸入しており、先発ブランドに対する競争力のある価格圧力を生み出しています。EMAおよびFDAの枠組みの下でのバイオシミラー承認経路を含む貿易政策の変更は、国境を越えた医薬品の流れと処方集への位置付けに直接影響を与えます。

グラクソ・スミスクラインやジョンソン・エンド・ジョンソンを含む主要な潰瘍性大腸炎市場参加企業は、生物学的製剤の生産に影響を与えるネット・ゼロ製造目標を掲げています。生物学的製剤の生産は、コールドチェーン要件や発酵プロセスによりエネルギー集約型です。患者アクセスの公平性は、成長するESG指標であり、高コストの生物学的製剤の価格透明性はEUおよび米国市場で規制当局の監視下にあります。アストラゼネカやファイザーなどの企業によって支持されるバイオシミラーの普及は、手頃な価格を改善し、医療費の体系的支出を削減するためのメカニズムとして、ESG開示でますます引用されています。