1. 抗菌バリア銀ドレッシング市場市場の主要な成長要因は何ですか?

などの要因が抗菌バリア銀ドレッシング市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

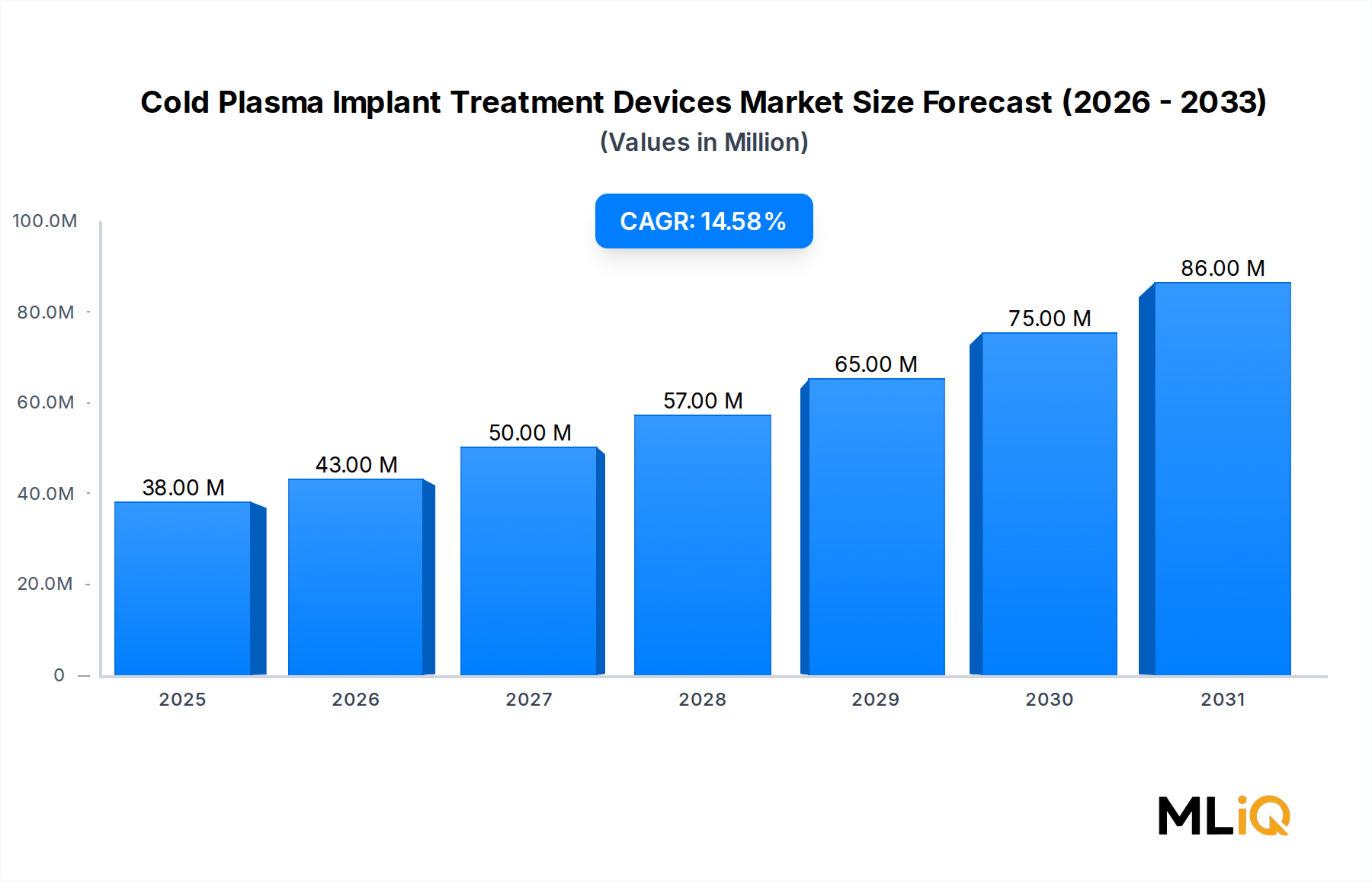

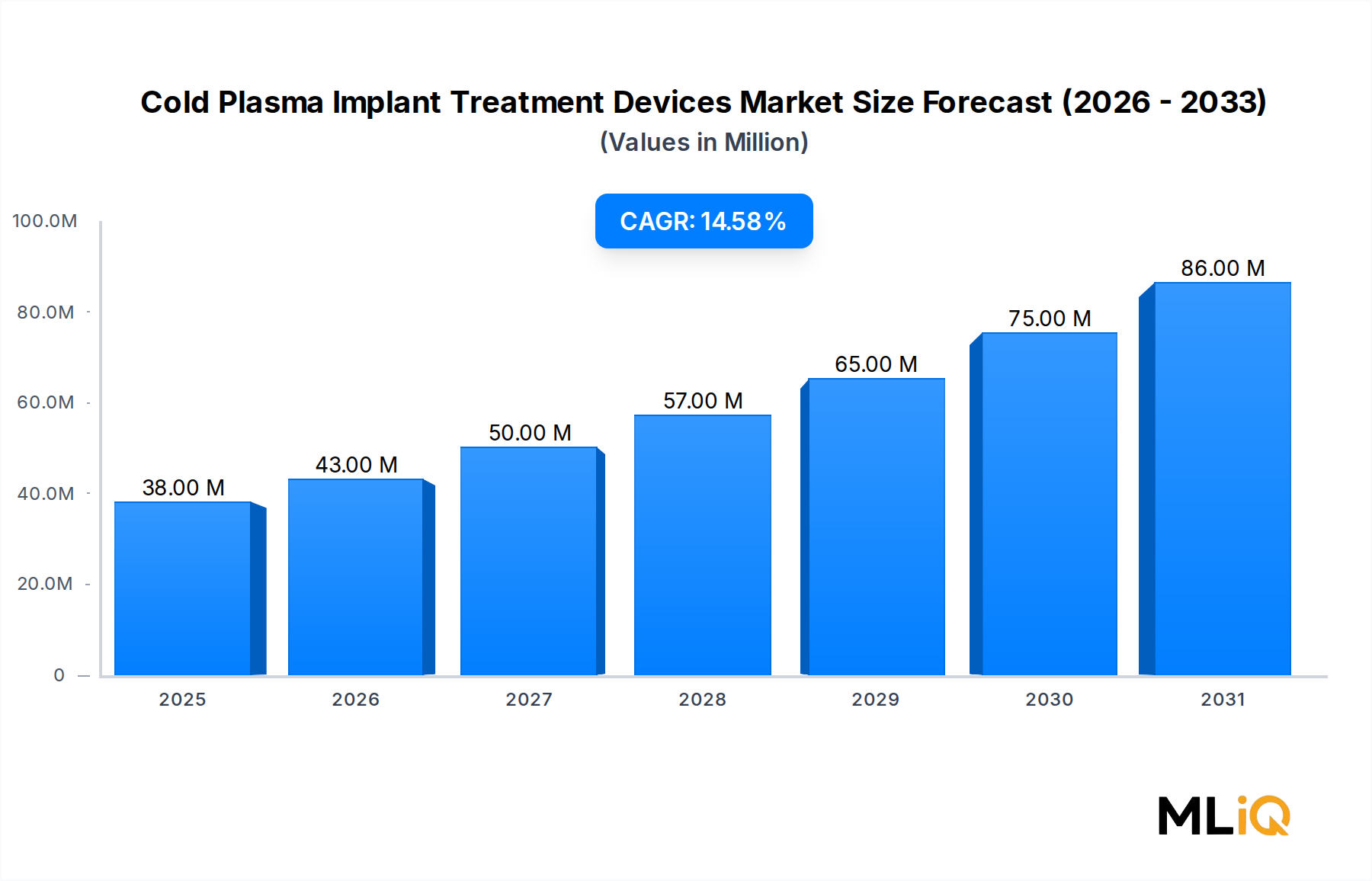

世界の抗菌バリア銀ドレッシング市場は、基準評価期間において1.12億ドル(約1,736億円)と評価されており、2033年までに年平均成長率(CAGR)5.6%で拡大すると予測されています。これは、世界中の急性期および慢性期創傷ケアセグメントにおける持続的な構造的需要を反映しています。この市場は、感染予防技術と高度な創傷管理の交差点に位置し、疫学的、人口統計学的、および医療システム上の要因が複合的に作用し、長期的な収益創出能力を強化しています。

この市場を牽引する主要なマクロの追い風は、糖尿病、静脈不全、褥瘡に関連する慢性創傷の世界的な有病率の増加です。疫学的な推定によると、世界中で約4.22億人が糖尿病を患っており、この病態は糖尿病性足潰瘍と直接的に関連しています。糖尿病性足潰瘍は、銀ドレッシングが臨床的に検証された抗菌効果を発揮する、最も治療集約的な創傷カテゴリーの一つです。北米、ヨーロッパ、アジア太平洋地域で高齢化が進むにつれて、圧損傷や手術部位感染症(SSIs)の発生率も並行して増加し、対象となる患者人口が拡大しています。

抗菌銀ドレッシングは、細菌の細胞膜を破壊し、DNA複製を阻害する銀イオンを放出することで機能し、グラム陽性菌、グラム陰性菌、およびメチシリン耐性黄色ブドウ球菌(MRSA)を含む抗生物質耐性菌に対して広範なスペクトルをカバーします。世界的に抗生物質耐性が増加していること(世界保健機関は抗菌薬耐性を世界の公衆衛生上の10大脅威の一つに分類しています)は、全身性抗生物質療法よりも、銀ベースのドレッシングのような局所抗菌ソリューションに対する臨床的および規制上の選好を高めています。

需要側の観点からは、病院や外来手術センターは、避けられる手術部位感染症や院内感染(HAIs)に対して罰則を課す価値ベースの償還制度に牽引され、銀ドレッシングを標準的な創傷ケアプロトコルに段階的に組み込んでいます。米国では、メディケア・メディケイドサービスセンター(CMS)が特定のHAI関連病態に対する償還を停止しており、抗菌バリアの予防的使用を奨励しています。

技術面では、ハイドロファイバー、ナノクリスタル、アルギン酸銀ドレッシング形式における製品革新が、臨床的有用性を広げ、プレミアム価格設定を支えています。競争環境は適度に統合されたままであり、世界の創傷ケア専門企業や医療機器コングロマリットが不均衡な市場シェアを占めています。

2033年を見据えると、抗菌バリア銀ドレッシング市場は、新興経済国における医療インフラの拡大、ヨーロッパにおける好ましい償還制度の進化、および持続放出型銀デリバリーシステムにおける継続的なパイプライン革新の恩恵を受けると予想されます。この市場の構造的成長の根拠は健全であり、揺るぎない臨床的検証と感染関連の罹患費用の機関的認識の高まりによって支えられています。

主要な6つの製品セグメント(ハイドロファイバー銀ドレッシング、ナノクリスタル銀ドレッシング、銀メッキナイロン繊維ドレッシング、硝酸銀ドレッシング、アルギン酸銀ドレッシング、その他)の中で、ナノクリスタル銀ドレッシングは、抗菌バリア銀ドレッシング市場において最も収益性の高いサブセグメントを占めています。この優位性は、優れた抗菌薬物動態、広範な臨床受容、および主要なヘルスケア市場におけるプレミアムな償還位置付けの組み合わせに起因しています。

ナノクリスタル銀技術は、高濃度の銀イオンを持続的かつ制御された方法で放出することで機能します。ナノクリスタル格子構造は、イオン放出に利用可能な銀の表面積を最大化し、以前の硝酸銀やスルファジアジン銀製剤と比較して、著しく少ない総銀質量で創傷滲出液中の治療的銀イオン濃度を達成します。この効率性は、直接的な臨床的利点につながります。すなわち、より長い着用時間(ドレッシング交換頻度と関連する看護労働コストの削減)、より広い抗菌スペクトル、および宿主組織細胞への細胞毒性の低減です。これは、初期のイオン性銀製剤の根強い制約でした。

このセグメントの臨床的優位性は、火傷、感染性手術創、深部褥瘡を含む複雑で滲出液の多い創傷環境で特に顕著です。世界中の熱傷センターは、ナノクリスタル銀ドレッシングを第一選択の抗菌バリアとして広く採用しており、ドレッシング形式の交換時の疼痛軽減と塗布頻度の低減により、多くの医療機関プロトコルで従来のスルファジアジン銀クリームを置き換えています。複数のランダム化比較試験を含む臨床文献は、ナノクリスタル銀ドレッシングが比較製品と比較して、創傷内細菌数、創傷治癒時間、および感染関連合併症の統計的に有意な減少を示すことを実証しています。

競争上の位置付けの観点から見ると、Smith & Nephew plcのACTICOATプラットフォームは、ナノクリスタル銀ドレッシング技術において世界的に認められた標準的存在であり続け、病院の購買委員会全体で実質的なブランド力と機関的忠誠心を集めています。Convatec Group plcとMolnlycke Health Care ABも、技術ライセンスと独自の製造を通じて、このサブセグメントで有意義な地位を確立しています。3M Companyは、その材料科学の能力を活用して、ドレッシング基材の革新で競争しており、Medline Industries, Inc.は、コストに敏感な外来および長期ケア施設をターゲットにしたバリュー層の提供を通じて市場にアプローチしています。

ナノクリスタル銀セグメント内の市場シェアは、断片化ではなく統合されつつあります。ナノクリスタル銀製造の高い資本集約度(特殊な堆積装置と品質管理された銀ナノ粒子合成を必要とします)は、ジェネリック競争を抑制する重要な参入障壁を生み出しています。規制経路、特に米国FDAの510(k)承認プロセスとEU医療機器規則(MDR 2017/745)の適合性評価要件は、さらなる参入の複雑さを加えています。

ナノクリスタル銀ドレッシングセグメントのシェアは、2033年までに総製品収益の割合として緩やかに成長すると予想されており、急性期および慢性期創傷ケア設定の両方で、従来の硝酸銀ガーゼやスルファジアジン銀クリームからの臨床的移行が進行していることに支えられています。ヘルスケア調達の統合(統合デリバリーネットワーク(IDNs)やグループ購買組織(GPOs)がエビデンスベースの高度創傷ケア製品の標準化をますます進めている)は、コモディティ化された銀代替品よりもこの形式の臨床転帰データがより堅牢に開発されているため、プレミアムなナノクリスタル銀セグメントに不均衡な恩恵をもたらします。

並行する成長ベクトルとしては、予防的術後感染管理におけるナノクリスタル銀ドレッシングの応用拡大があります。ここでは、術後SSI予防プロトコルが、バンドルケアパスウェイ内のリスク軽減層として抗菌ドレッシングを組み込んでいます。この応用の拡大は、ナノクリスタルサブセグメントの対象患者数を、従来の熱傷および慢性創傷の主要拠点を超えて段階的に増加させています。

抗菌バリア銀ドレッシング市場の軌跡を形成している、需要側の加速要因と供給側または規制上の制約の両方にまたがる、いくつかの定量化可能な力が存在します。

推進要因1 — 慢性創傷有病率の上昇:世界の糖尿病人口は2045年までに7.83億人に達すると予測されており(国際糖尿病連合)、糖尿病患者の約15%が生涯にわたって足潰瘍を発症します。糖尿病性足潰瘍が銀抗菌ドレッシングの主要な臨床適応であることから、この人口動態トレンドは量的な需要拡大と直接的に相関します。さらに、先進国における成人人口の推定1%が静脈性下腿潰瘍に罹患しており、大規模で反復的な治療コホートを形成しています。

推進要因2 — 抗菌薬耐性(AMR)の緊急性:AMRによる世界的なコストは、2050年までに累積GDP損失で100兆ドル(約1京5,500兆円)に達すると予測されています(O'Neillレポート)。このマクロ圧力は、全身性抗生物質曝露を避ける局所抗菌バリアに対する医療機関および規制当局の選好を加速させ、感染リスクのある創傷カテゴリーにおける銀ドレッシングの採用に直接的な恩恵をもたらしています。

推進要因3 — 医療関連感染症(HAI)に対する罰則制度:米国では、院内獲得状態削減プログラム(HACRP)がHAIパフォーマンスの低い病院の下位25%に金銭的罰則を課しており、外科的および高リスクの創傷状況における予防的抗菌ドレッシング使用に対して強い経済的インセンティブを生み出しています。

制約1 — 銀イオンの細胞毒性懸念:臨床文献では、高濃度における銀イオンのケラチノサイトおよび線維芽細胞に対する用量依存性の細胞毒性効果が報告されており、長期間使用シナリオにおいて臨床医の躊躇を生じさせています。この制約は採用速度を抑制し、高放出の硝酸銀製品よりも低放出のナノクリスタル製剤を支持する傾向があります。

制約2 — 償還のばらつき:米国および西ヨーロッパ以外では、先進銀ドレッシングの償還範囲は依然として一貫していません。多くの中所得国ヘルスケア市場では、銀ドレッシングは償還対象外と分類されており、自己負担の民間支払いまたはドナー資金提供の健康プログラムへの普及に限定されています。

制約3 — 環境中の銀蓄積:欧州連合では、医療施設からの銀ナノ粒子排出物に対する規制上の関心が高まっており、進化する環境保護枠組みの下での廃棄プロトコルおよび製品承認条件に潜在的な影響を与える可能性があります。

抗菌バリア銀ドレッシング市場の競争環境は、確立された医療機器および創傷ケアコングロマリットの優位性、適度な統合、および継続的な製品差別化の取り組みによって特徴付けられます。

Smith & Nephew plc: グローバルなナノクリスタル銀ドレッシング技術のパイオニアであり、日本市場でも広く製品を展開しています。ACTICOATブランドを通じて、このセグメントで最も強力な臨床エビデンスベースを維持し、熱傷や複雑な創傷適応症でプレミアム価格設定を確立しています。

3M Company: 材料科学に基づく銀ドレッシングを提供し、世界的なサプライチェーンとブランド認知度を背景に日本市場でも事業を展開しています。機関向けおよび外来ケアセグメントの両方で競争しています。

Molnlycke Health Care AB: スウェーデンの創傷ケア専門企業で、日本市場でも先進的な外科用創傷管理製品を提供しています。MepitelおよびMepilexドレッシングラインに銀抗菌技術を統合し、予防的および治療的創傷ケアの両方の用途をターゲットにしています。

Convatec Group plc: 世界的な創傷ケアリーダーであり、日本市場でも多様な銀ドレッシングポートフォリオを展開しています。ハイドロファイバーおよびフォームベースの銀技術にわたる多様なポートフォリオを持ち、AQUACEL Agプラットフォームを活用して病院および長期ケア施設でのアカウント浸透を図っています。

Coloplast A/s: デンマークの医療機器会社で、慢性創傷管理向けの銀ドレッシングを日本市場でも提供しています。患者中心の製品設計と在宅ケアチャネル流通を差別化の手段として強調しています。

Paul Hartmann AG: ドイツに本社を置く医療製品専門企業で、欧州市場での存在感が強く、日本市場にも一部製品を供給しています。欧州連合および新興東欧市場全体で販売代理店ネットワークと病院供給契約を通じて競争しています。

Kinetic Concepts, Inc.: 3Mの子会社で、先進的な創傷治療システム(陰圧閉鎖療法と抗菌銀ドレッシング補助具の組み合わせなど)に焦点を当てています。日本市場でも統合された創傷ケアソリューションプラットフォームで競争しています。

Medline Industries, Inc.: 米国を拠点とする大手プライベートヘルスケア製造・流通業者で、日本市場でもコスト効率の高い製品を提供しています。主に費用対効果の高いGPO契約価格と広範な急性期ケア流通関係を通じて競争しています。

Cardinal Health, Inc: ヘルスケア流通・製造組織として、北米を中心に事業を展開していますが、日本市場への流通経路を持つ場合もあります。広範な病院および薬局供給ネットワークを通じて流通するプライベートブランドおよびブランド製品で銀ドレッシング分野で競争しています。

Derma Sciences, Inc.: 創傷ケア専門企業ですが、主に米国市場に焦点を当てており、日本市場での直接的な存在感は限定的です。慢性創傷適応症に臨床的焦点を当て、高頻度ドレッシング交換環境向けに設計された銀抗菌ドレッシングソリューションで長期ケアおよび創傷ケアクリニックチャネルをターゲットにしています。

2024年1月:Smith & Nephew plcは、感染性糖尿病性足潰瘍に対するACTICOAT Flex 3を支持する臨床データの拡大を発表し、大量の慢性創傷適応症におけるエビデンスベースの位置付けを強化しました。

2024年3月:欧州医薬品庁(EMA)は、EU MDR 2017/745の下での銀含有創傷ドレッシングの分類に関する更新されたガイダンスを発行し、医薬品・医療機器複合製品の適合性評価要件を明確化しました。

2024年6月:Convatec Group plcは、AQUACEL Ag+ポートフォリオを統合された創傷ケアプラットフォームに統合を完了し、営業担当者のカバー範囲を統合し、機関購入者向けの製品選択フレームワークを簡素化しました。

2024年8月:Molnlycke Health Care ABは、静脈性下腿潰瘍や圧損傷を含む中等度から大量の滲出液がある創傷を適応とする次世代銀フォームドレッシングについて、FDA 510(k)の拡大承認を受けました。

2024年10月:Journal of Wound Careに発表された多施設ランダム化比較試験では、標準治療と比較して、結腸直腸手術患者における予防的ナノクリスタル銀ドレッシングの使用により、手術部位感染率の統計的に有意な減少(相対的減少38%)が示されました。

2024年12月:3M Companyは、2025年第1四半期に発効する、47の関連病院全体での銀抗菌ドレッシングの標準化に関する米国の大手統合デリバリーネットワークとの戦略的供給契約を発表しました。

2025年2月:Medline Industries, Inc.は、長期ケアセグメントをターゲットとした改良された銀アルギン酸ドレッシング製品を発売しました。この製品には、褥瘡用途での滲出液管理を改善するための強化されたゲル化技術が組み込まれています。

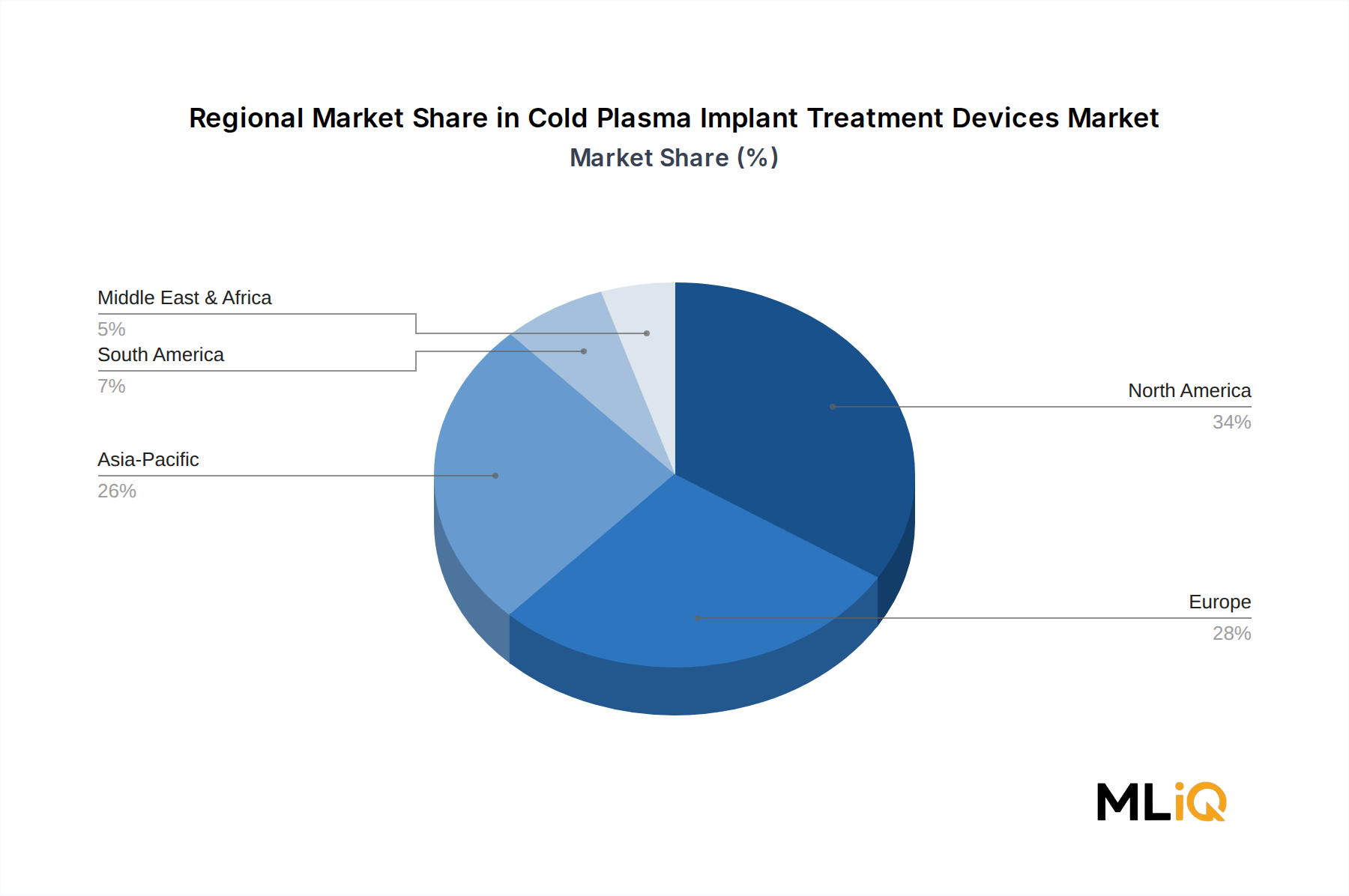

抗菌バリア銀ドレッシング市場は、ヘルスケアインフラの成熟度、疫学的負担、償還制度、および価格動向によって形成される、明確な地域別需要プロファイルを示します。

北米:北米は最大の収益を生み出す地域であり、世界の市場価値の推定38~42%を占めています。米国市場が主要な牽引役であり、高度創傷ドレッシングに対するメディケアの耐久医療機器(DME)コーディングフレームワークを通じた有利な償還、高い慢性創傷有病率、および確立された高度創傷ケア調達エコシステムに支えられています。この地域のCAGRは2033年まで5.1%と推定されており、市場の成熟度を反映しつつ、外来創傷ケア設定および在宅医療チャネルでの継続的な量的な成長によって部分的に相殺されています。カナダとメキシコは、機関的な採用が発展途上であり、増分的な貢献者です。

ヨーロッパ:ヨーロッパは2番目に大きな地域市場であり、収益シェアは約28~32%です。ドイツ、英国、フランスが、病院設定での高度創傷ドレッシングをカバーする国民保健サービス償還制度に支えられ、欧州の需要の大部分を占めています。EU MDRへの移行は、製造業者にとって規制遵守コストを追加しましたが、同時に品質基準を引き上げ、確立されたブランド企業に有利に働いています。欧州地域のCAGRは4.8%と推定されており、着実ながらも成熟した成長ダイナミクスを反映しています。

アジア太平洋:アジア太平洋は最も急速に成長している地域市場であり、2033年まで7.2%のCAGRが予測されています。中国とインドが主要な成長エンジンであり、急速に拡大する糖尿病人口、GDPに占める医療費の割合の増加、および継続的な病院インフラ投資によって牽引されています。日本と韓国は、高度銀ドレッシングの高い臨床的採用を伴う成熟したプレミアム市場セグメントを代表しています。ASEAN医療機器指令の下での規制調和イニシアチブは、東南アジア市場全体でグローバルメーカーの市場参入摩擦を軽減しています。

中東およびアフリカ:この地域は、異質な市場特性を持つ新興の機会を表しています。GCC諸国(特にサウジアラビアとUAE)は、ヘルスケアインフラと高度創傷ケア能力に大幅な投資を行っており、平均を上回る銀ドレッシングの採用を支えています。この地域のCAGRは6.3%と推定されていますが、絶対的な基盤は著しく小さいです。サハラ以南アフリカは、ドナー支援の医療プログラムへの量的な浸透を制約する、手頃な価格と償還の障壁に直面しています。

南米:ブラジルが南米の需要を支配しており、民間病院ネットワークでの採用は中程度で、皮膚科および外科専門分野での高度創傷ケアへの意識が高まっています。この地域のCAGRは5.4%と推定されており、医療機器調達予算に影響を与えるマクロ経済の逆風にもかかわらず、アルゼンチンが増分的に貢献しています。

日本市場は、抗菌バリア銀ドレッシングの世界市場において、アジア太平洋地域の成熟したプレミアムセグメントとして特筆されます。グローバル市場規模が1.12億ドル(約1,736億円)に達する中、日本はこの先進的な創傷ケア製品の高い臨床導入率を誇ります。アジア太平洋地域全体の年平均成長率(CAGR)が2033年まで7.2%と予測される中で、日本は安定した成長を維持し、質の高い医療需要を背景に市場を牽引しています。

日本の市場成長の主要な推進要因は、世界でも類を見ない高齢化社会の進展と、それに伴う糖尿病性足潰瘍や褥瘡などの慢性創傷の有病率の上昇です。国内における糖尿病患者数は増加傾向にあり、これら疾患の管理において銀ドレッシングのような効果的な抗菌ソリューションの必要性が高まっています。また、医療施設における院内感染(HAIs)の予防意識の高まりも、抗菌バリアとしての銀ドレッシングの採用を促進しています。

市場を牽引する企業としては、グローバル企業の日本法人が中心的役割を担っています。例えば、ナノクリスタル銀ドレッシングのパイオニアであるスミス・アンド・ネフュー(Smith & Nephew plc)や、広範な材料科学技術を持つスリーエム(3M Company)、創傷ケア専門企業であるコンバテック(Convatec Group plc)、モルンリッケ(Molnlycke Health Care AB)などが、日本の医療機関向けに製品を提供しています。これらの企業は、製品の供給だけでなく、医療従事者へのトレーニングや情報提供を通じて、先進的な創傷ケアの普及に貢献しています。

日本における医療機器の規制は、厚生労働省(MHLW)が管轄し、医薬品医療機器総合機構(PMDA)が「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(PMD法)に基づき承認審査を行っています。銀ドレッシングのような医療機器は、厳格な品質・安全性基準を満たす必要があります。また、国民皆保険制度の下での償還価格が、製品の市場導入と普及に決定的な影響を与えます。償還対象となるかどうか、またその価格水準が、医療機関の採用意欲を大きく左右します。

流通チャネルは主に病院や診療所、そして代理店を経由する専門流通が主流です。在宅医療の普及に伴い、訪問看護ステーションなどへの流通も拡大しつつあります。日本の医療従事者は、臨床エビデンスに基づいた製品の有効性と安全性、そしてコストパフォーマンスを重視します。患者側も、高品質で信頼性の高い医療製品への期待が高く、治療効果を最大化するための革新的な製品が求められています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.70% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が抗菌バリア銀ドレッシング市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Convatec Group plc, Paul Hartmann AG, Smith & Nephew plc, Kinetic Concepts, Inc., Coloplast A/s, 3M Company, Cardinal Health, Inc, Molnlycke Health Care AB, Medline Industries, Inc., Derma Sciences, Inc.が含まれます。

市場セグメントには製品, 用途, エンドユーザーが含まれます。

2022年時点の市場規模は37.82 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3712米ドル、5769米ドル、10663米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「抗菌バリア銀ドレッシング市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

抗菌バリア銀ドレッシング市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。