1. 航空機用航法灯市場市場の主要な成長要因は何ですか?

などの要因が航空機用航法灯市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の航空機航法灯市場は、フリートの近代化プログラム、航空交通量の増加、およびエネルギー効率の高い照明技術への移行加速の相乗効果により、2025年に18.4億ドル(約2,760億円)と評価されており、2033年までに年平均成長率(CAGR)4.71%で拡大すると予測されています。航法灯は、他の航空機や地上職員に航空機の位置、進行方向、状態を知らせるために国際航空当局によって義務付けられている、あらゆる耐空性航空機にとって安全上重要なコンポーネントです。その継続的かつ不可欠な需要プロファイルは、景気循環的な航空宇宙産業の落ち込みから市場をかなりの程度まで保護します。

この市場を支える主要なマクロ経済的追い風は、2020年代初頭の混乱後における世界の民間航空の比類なき回復と成長です。世界中の航空会社は、フリート更新サイクルを加速させ、最新のLEDベースの航法灯システムを当初から装備した次世代のナローボディ機およびワイドボディ機の大規模な発注を行っています。国際航空運送協会(IATA)は、2026年までに年間旅客数が47億人を超えると予測しており、航空会社は運航フリートの拡大を余儀なくされ、ひいてはOEM(Original Equipment Manufacturer)およびアフターマーケットの両方で航法灯ソリューションに対する持続的な需要を生み出しています。

技術面では、従来のハロゲンランプシステムとキセノンランプシステムがLED技術に急速に取って代わられていることが、バリューチェーン全体で製品ポートフォリオを再構築する最も変革的な力となっています。LED航法灯は、白熱灯に比べて約1,000〜2,000時間であった耐用年数が50,000時間を超え、メンテナンス間隔、ライフサイクルコスト、および予定外のAOG(Aircraft-on-Ground)イベントを劇的に削減します。この運用経済的メリットは、ダウンタイムの最小化を目指す商業運航者と、物流負担の削減に注力する軍事調達機関の両方にとって同様に重要です。

北米、ヨーロッパ、およびアジア太平洋地域における軍の近代化プログラムは、二次的ではあるものの構造的に重要な需要の柱となっています。NATO加盟国の防衛予算はGDPの2%というベンチマークに向けて増額されており、回転翼機および固定翼機のプラットフォームのアップグレードには、厳格な暗視装置(NVIS)互換性要件を満たす高度な照明スイートが組み込まれています。

2033年までの市場の見通しは建設的です。南アジア、東南アジア、中東、サハラ以南のアフリカの新興航空市場は、国内フリートを拡大しており、新規設備設置の需要を生み出しています。同時に、電動垂直離着陸(eVTOL)航空機を含む都市航空モビリティ(UAM)および先進航空モビリティ(AAM)セクターは、航法灯に関する新しい規制フレームワークを確立しており、既存のサプライヤーはこれに対応するために積極的に取り組んでいます。UAMプラットフォームにおける軽量設計要件、低消費電力予算、高信頼性義務の交差は、製品革新の新たな波を触媒し、航空機航法灯市場における俊敏な参加者に増分的な収益機会をもたらすと期待されています。

航空機航法灯市場内のすべての技術セグメント(LEDランプ、ハロゲンランプ、キセノンランプ)の中で、LEDランプセグメントは圧倒的な収益地位を占めており、製品世代が進むにつれてシェアを拡大しています。2025年現在、LED航法灯は世界の新規航空機設置の推定過半数を占めており、2010年代半ばから勢いを増し始めた構造的でほぼ不可逆的な技術移行を反映しています。

LEDランプの優位性は、航空バリューチェーンにおける主要なすべてのステークホルダーの優先順位に対応する多次元的な価値提案に根ざしています。航空会社や航空機運航者にとって、運用コストの優位性は決定的です。LED航法灯は、同等のハロゲンアセンブリと比較して、電気消費量を70%から85%削減し、燃費に大きく貢献し、航空機電気システムの発電機負荷を軽減します。燃料が航空会社の総運航コストの20〜30%を占めることを考えると、年間数千サイクルを運航する大規模フリート全体で集計すると、寄生的な電気消費のわずかな削減でさえ財政的に意味のあるものとなります。

メンテナンス、修理、オーバーホール(MRO)組織にとって、LEDユニットの長い耐用年数(通常50,000時間以上)は、計画的な交換イベントの減少、人件費の削減、スペアパーツ在庫要件の軽減に直結します。これは、アフターマーケットの収益ダイナミクスをシフトさせる二次的な効果をもたらします。ユニットの交換頻度は減少しますが、LEDアセンブリの初期取得価格が高いため、この販売量減少の一部を相殺し、アフターマーケット全体の収益プールを維持します。

OEMの統合の観点から見ると、LED航法灯は、次世代航空機プログラムにとって特に価値のある設計の柔軟性を提供します。そのコンパクトなフォームファクターは、空力的に最適化された翼端および胴体への設置を可能にし、そのソリッドステート構造は、振動の多い動作環境に関連するフィラメントの脆弱性に関する懸念を排除します。ビジネスジェット、リージョナルターボプロップ機、回転翼機のメーカーは、LED照明を標準装備として採用しており、設置ベースをさらに広げています。

LEDランプセグメントにおけるリーダーシップを競う主要プレーヤーには、FAAおよびEASAの認証基準に最適化された独自のLED光学設計に多大な投資を行っているAstronics Corporation、ゼネラルアビエーションおよびビジネスアビエーションプラットフォームをターゲットとしたコンパクトな多機能LED航法灯および衝突防止灯アセンブリで知られるAveo Engineering Group、そしてLED客室灯および外部照明の豊富な専門知識を航法灯分野にもたらしたSTG Aerospace Limitedなどが挙げられます。Honeywell International Inc.は、その広範な航空宇宙システム統合能力を活用し、商用輸送カテゴリ航空機向けに統合された外部照明パッケージの一部としてLED航法灯を提供しています。

LEDセグメントのシェアは単に成長しているだけでなく、ハロゲンとキセノンの両方の代替品を犠牲にして統合が進んでいます。かつて高輝度ストロボ出力で支持されていたキセノンランプシステムは、測光性能を再現しつつ、はるかに優れた信頼性と電力効率を提供する高出力LEDストロボソリューションに取って代わられつつあります。ハロゲンランプは、古いレガシーフリートやコストに敏感なゼネラルアビエーションアプリケーションに残存していますが、航空機の退役率とレトロフィットLEDアップグレードキットの入手可能性により、このセグメントでさえ着実に浸食されています。FAAからの安全性と信頼性のメリットのためにLED採用を奨励する勧告回覧などの規制上の追い風は、2030年代初頭までにLEDセグメントがほぼ完全な市場支配へと向かう軌道を強化しています。

LED航法灯サブセグメント内の競争は激しく、参加者は測光性能(カンデラ出力、ビーム角度精度)、軍事用途向けNVIS互換性、環境密閉評価(IP67/IP68)、高度な熱管理による軽量化、および就航中の航空機タイプへのレトロフィット設置を可能にする補足型式証明(STC)カバレッジの広さに基づいて差別化を図っています。幅広いSTCポートフォリオと合理化された認証経路を提供できる企業は、特に迅速なサービス復帰が顧客の最重要要件であるアフターマーケットチャネルにおいて、意味のある競争優位性を保持しています。

予測期間を通じて、航空機航法灯市場の成長軌道は、いくつかの定量化可能な促進要因と特定可能な制約によって支配されています。

主要な促進要因 — フリートの拡大と更新:AirbusとBoeingは、2025年初頭現在、合計で14,000機を超える民間航空機の受注残を抱えており、現在の生産率で数年分の生産量に相当します。新規航空機の納入ごとに航法灯一式が組み込まれるため、短期的な交通量の変動にほとんど左右されない構造的な需要の下限が生成されます。全世界で700を超える電動エアタクシー設計がさまざまな開発段階にあるeVTOLプラットフォームの採用拡大は、航法灯の認証を必要とするまったく新しい航空機カテゴリを導入し、増分的な上積みをもたらします。

二次的な促進要因 — 軍事近代化:米国、英国、ドイツ、インドの防衛予算は、2022年から2025年にかけて実質的に増額されており、高度な戦闘機、空中給油機、哨戒機、回転翼機の調達に資金が供給されています。各プラットフォームには、戦術作戦中の暗視装置との干渉を防ぐNVIS互換システムを含む特殊な航法灯が必要です。米国国防総省だけでも、年間数百機の航空機の取得または改修を行っています。三次的な促進要因 — レトロフィットとアフターマーケット活動:世界の就航中の民間航空機フリートは28,000機を超えており、その大半は依然として従来のハロゲンまたは旧式のLED照明システムを運用しています。FAA(Advisory Circular AC 20-30B)およびEASA Part-21 subpart Eフレームワークからの規制ガイダンスは、STCベースのレトロフィットプログラムをサポートしており、運航者が現世代のLEDシステムにアップグレードすることを可能にしています。このレトロフィットの波は、年間数億ドルの機会を表すと推定されています。

主要な制約 — サプライチェーンとコンポーネントの不足:2021年〜2022年に深刻化し、2025年を通じてより緩やかな形で続いている半導体供給の制約は、最新の航法灯アセンブリに組み込まれているLEDドライバーエレクトロニクスおよびマイクロコントローラーコンポーネントに影響を与えています。特定の特殊な光電子部品のリードタイムは26〜52週間に延長されており、OEMおよびアフターマーケットの注文を迅速に履行するメーカーの能力を制約しています。

二次的な制約 — 認証の複雑さとコスト:新しい航法灯設計に対するFAAおよびEASAの耐空性承認の取得には、広範な測光試験、環境適合性評価(RTCA DO-160G)、および電磁両立性評価が必要です。新しい製品ファミリーの総認証コストは200万〜500万ドルに達する可能性があり、参入への大きな障壁となり、小規模参加者による革新的な設計の市場投入までの時間を遅らせています。

航空機航法灯市場の競争環境は中程度に統合されており、大規模な多角化された航空宇宙サプライヤー、専門的な照明技術企業、およびニッチなイノベーターが混在しています。

Honeywell International Inc.: Honeywellは、その深いシステム統合の専門知識とグローバルなアフターマーケットリーチを航法灯セグメントにもたらし、商用およびビジネス航空顧客向けに、より広範なアビオニクスおよび電気システムパッケージの一部としてLEDベースの航法灯および衝突防止灯製品を提供し、日本の航空市場で活発に事業展開しています。

STG Aerospace Limited: STG Aerospaceは航空機照明の革新で知られており、光る客室緊急照明を開発し、その専門知識を商用機およびリージョナル機の運航者向けのLED外部航法灯ソリューションにまで拡大しており、日本を含むアジア太平洋地域の航空会社に対し、LED航法灯を含む機体外部照明ソリューションを提供しています。

B/E Aerospace Inc.: 主要な航空宇宙内装および外装システムサプライヤーであるB/E Aerospaceは、AirbusおよびBoeingとの強力なOEM関係を活用し、商用輸送機向けの航法灯アセンブリを含む統合型外部照明ソリューションを提供しています。

Diehl Stiftung & Co. KG: ドイツの航空宇宙および防衛コングロマリットであるDiehlは、その子会社であるDiehl Aerospaceを通じて、航空機客室灯および外部照明において強力な地位を確立しており、Airbusプログラムラインおよび欧州の防衛顧客に航法灯システムを供給しています。

Astronics Corporation: Astronicsは、航空宇宙照明および電子機器に特化した専門企業であり、広範なSTCデータベースに裏打ちされた独自のLED航法灯および衝突防止灯製品ポートフォリオを有しており、数百種類の航空機タイプへのレトロフィット販売を可能にしています。

UTC Aerospace Systems: Raytheon Technologies(現RTX Corporation)ファミリーの一員として、UTC Aerospace Systemsは、軍事および商業プラットフォーム向けの航法灯を含む外部照明システムを供給しており、防衛プログラムとの深い関係を活用しています。

Zodiac Aerospace: 現在Safran Cabinに統合されているZodiac Aerospaceは、歴史的にナローボディ機およびワイドボディ機のOEMプログラムに外部照明機能を提供しており、その製品知的財産はSafranの航空宇宙電気システムポートフォリオに吸収されています。

Aveo Engineering Group: 専門的な航空照明イノベーターであるAveo Engineering Groupは、ゼネラルアビエーション、ビジネスアビエーション、および回転翼機セグメントにおいて、広範なSTCカバレッジを持つコンパクトで高性能なLED航法灯およびストロボライトアセンブリで高い評価を築いています。

Bruce Aerospace: Bruce Aerospaceは、FAA認定のLED外部照明製品(航法灯およびストロボシステムを含む)に焦点を当てており、OEM設置と、競争力のある価格設定のソリューションで大規模なゼネラルアビエーションレトロフィット市場の両方をターゲットにしています。

Cobham plc: Cobhamの航空宇宙および防衛システム部門は、世界中の軍用機プログラムに照明および電気システムを供給しており、特に英国国防省のプラットフォームプログラムおよびNATO同盟軍航空において強力な実績を持っています。

2024年1月:Astronics Corporationは、LED航法灯STCポートフォリオをさらに47種類のBoeing 737クラシックおよび次世代バリアントに拡大し、従来のハロゲンシステムから移行する運航者向けのアフターマーケットアクセスを広げると発表しました。

2024年3月:欧州航空安全機関(EASA)は、CS-25 Amendment 28の下で更新されたガイダンス資料を発行し、大型輸送カテゴリ航空機におけるLEDベースの航法灯の測光性能要件を明確化し、次世代製品開発プログラムに規制上の確実性を提供しました。

2024年6月:Aveo Engineering Groupは、回転翼機および軽スポーツ航空機アプリケーション向けに設計された新しいFoxFire ULTRAシリーズLED航法灯および衝突防止灯システムについてFAA生産承認を受けました。このシステムは、前世代と比較して35%の軽量化を実現しています。

2024年9月:Honeywell International Inc.と主要なナローボディ航空機リース会社は、180機の航空機を対象とするフリート全体のLED航法灯レトロフィットプログラムを発表しました。これは、その年に記録されたアフターマーケットにおける単一のLED変換契約としては最大規模の一つです。

2024年11月:STG Aerospace Limitedは、アジア太平洋地域の航空会社と覚書を締結し、60機のATR 72ターボプロップ機フリート向けに航法灯を含むLED外部照明パッケージを供給することになりました。これは、同社のアジア太平洋アフターマーケットにおけるプレゼンスの大幅な拡大を示すものです。

2025年2月:FAAは、特定のビジネスジェットタイプに設置された特定の従来のハロゲン航法灯アセンブリモデルに対する検査要件の加速を参照する耐空性指令を発行し、運航者が認定LED代替ユニットへの移行を決定するのを間接的に加速させました。

2025年4月:Diehl Stiftung & Co. KGは、Airbusと2030年までのA320neoファミリー生産ライン向けに航法灯を含むLED外部照明システムを提供する長期供給契約を発表し、同社の将来の受注残の大部分を確保しました。

航空機航法灯市場は、フリート構成、規制環境、防衛支出、および民間航空の拡大ペースによって形成される明確な地域別需要プロファイルを示しています。

北米:北米は最大の単一地域市場であり、2025年には世界収益の推定34〜36%を占めます。米国は、世界最大の民間航空会社フリート、約220,000機の登録航空機を有する活発なゼネラルアビエーションコミュニティ、および多額の軍事航空調達の組み合わせにより、この地位を牽引しています。米国のアフターマーケットは特に堅調で、FAA STC対応のLEDレトロフィットプログラムが継続的な需要を生み出しています。この地域のCAGRは、成熟した市場での安定した交換サイクルと軍事近代化プログラムによる増分的な成長を反映して、2033年まで約4.2%と予測されています。

ヨーロッパ:ヨーロッパは第2位の地域市場であり、2025年の推定収益シェアは25〜27%です。この地域は、フランス、ドイツ、英国のAirbus生産プログラムに根差した強力なOEM需要と、欧州内および長距離航空会社にサービスを提供する活発なMROネットワークが特徴です。EASAの先進的な規制フレームワークはLEDの採用を積極的に支援しています。欧州のCAGRは4.4%と推定されており、フリートの継続的な更新と、Zodiac/SafranおよびDiehlのサプライチェーンが次世代Airbusプログラムに統合されることによって、北米をわずかに上回ると見込まれています。

アジア太平洋:アジア太平洋は最も急速に成長している地域市場として認識されており、2033年までの予測CAGRは5.8〜6.2%です。中国とインドが主要な成長エンジンであり、両国は野心的な国内航空拡大プログラムを実行しています。中国のCOMAC C919およびARJ21プログラムは自国産OEM需要を生み出し、世界で最も急速に拡大しているインドの航空会社セクターは、OEMおよびアフターマーケットの両方の照明供給を必要とするフリート追加を牽引しています。日本、韓国、ASEAN諸国は、既存の航空会社と成長するLCC(格安航空会社)フリートからの増分的な需要に貢献しています。

中東およびアフリカ:この地域は、湾岸航空会社のフリートの継続的な拡大とGCC加盟国からの防衛航空投資の増加により、CAGR5.0〜5.3%と推定される平均以上の成長を経験しています。関連する需要セグメントである空港地上照明システムへのインフラ投資も地域市場活動を支援しています。

南米:南米は、世界の収益の約4〜5%と最小の地域シェアであり、CAGRは3.5〜3.8%と中程度です。EmbraerのOEM活動とLATAM Airlines Groupのフリートに支えられたブラジルが主要な需要センターですが、経済の変動が歴史的にアフターマーケット投資サイクルを抑制してきました。

航空機航法灯市場のサプライチェーンは中程度に複雑であり、上流の材料、電子部品、光学システム、

日本は、航空機航法灯市場において、アジア太平洋地域全体の急成長に貢献する重要な市場の一つです。レポートによれば、アジア太平洋地域のCAGRは2033年まで5.8〜6.2%と予測されており、日本も既存の大手航空会社や成長する格安航空会社(LCC)フリートからの着実な需要増に寄与しています。日本の航空市場は、安全性と信頼性への高い要求、運航効率の最大化を重視する傾向があり、LEDベースの航法灯システムへの移行を積極的に推進しています。世界の航空機航法灯市場が2025年に約2,760億円と評価される中、日本はそのうちの一角を占め、特に技術更新とアフターマーケットにおけるLED化の動きが活発です。

日本市場で事業を展開する主要企業としては、世界的な航空宇宙システムインテグレーターであるHoneywell International Inc.や、アジア太平洋地域でのプレゼンスを拡大しているSTG Aerospace Limitedなどが挙げられます。これらの企業は、日本航空(JAL)や全日本空輸(ANA)といった主要航空会社に対し、最新の航法灯ソリューションを提供しています。また、三菱重工業、川崎重工業、SUBARUなどの国内航空機メーカーは、航法灯を含む航空機部品のサプライチェーンにおける重要なOEM顧客であり、次世代航空機開発において先進的な照明システムを求めています。アフターマーケットにおいては、JALエンジニアリングやANAベースメンテナンステクニクスなどのMRO企業が、既存機材のLED改修需要に応えています。

日本における航空機航法灯の規制および標準フレームワークは、国土交通省航空局(JCAB)が所管しており、国際民間航空機関(ICAO)の基準に準拠しています。多くの場合、FAA(米国連邦航空局)やEASA(欧州航空安全機関)の認証基準を参照しながら、JIS(日本産業規格)などの国内基準も適用されます。特に、LED航法灯の採用においては、JCABが推奨する安全性と信頼性向上のためのガイダンスが、運航者の意思決定に影響を与えています。配給チャネルは主に、航空機メーカーへのOEM供給と、MRO業者を通じた航空会社へのアフターマーケット供給で構成されます。日本の航空会社は、運航停止時間(AOG)の最小化と長期的な維持費削減を重視するため、信頼性が高く長寿命なLED製品への需要が高いという消費者行動パターンが見られます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

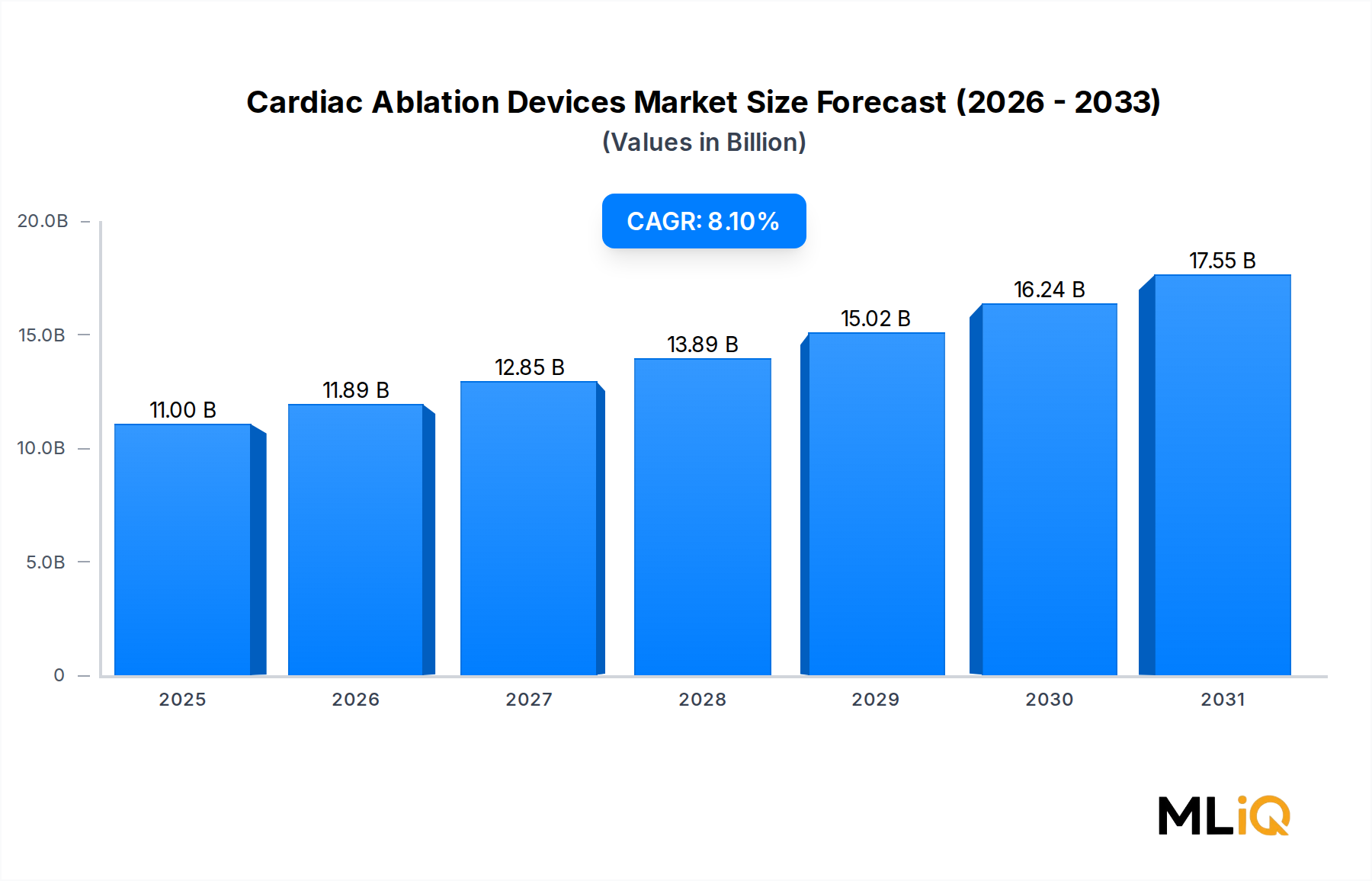

| 成長率 | 2020年から2034年までのCAGR 8.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が航空機用航法灯市場市場の拡大を後押しすると予測されています。

市場の主要企業には、B/Eエアロスペース株式会社, ハネウェル・インターナショナル株式会社, ディール・シュティフトゥング&Co. KG, アストロニクス・コーポレーション, UTCエアロスペース・システムズ, ゾディアック・エアロスペース, アベオ・エンジニアリング・グループ, ブルース・エアロスペース, コブハム plc, STGエアロスペース・リミテッドが含まれます。

市場セグメントにはタイプ, 用途, 搭載タイプ, 最終利用者が含まれます。

2022年時点の市場規模は11 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「航空機用航法灯市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

航空機用航法灯市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。