1. 搾乳器市場市場の主要な成長要因は何ですか?

などの要因が搾乳器市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の搾乳器市場は現在、$640.70 million (約999億900万円)と評価されており、予測期間を通じて年平均成長率(CAGR)6.8%で拡大すると予測されています。これは、先進国および新興経済国全体で堅調かつ持続的な需要を反映しています。この成長軌道は、人口動態、法規制、技術的要因の複合的な影響を受けて、搾乳器市場を母子保健分野の中でも特に回復力のあるサブセグメントの一つとして位置付けています。

マクロレベルでは、特に北米、欧州、アジア太平洋の一部における女性の労働力参加率の上昇により、より多くの新米母親が臨床的に信頼性が高く便利な授乳ソリューションを求めるようになっています。国際労働機関によると、OECD諸国における女性の雇用率は過去10年間着実に上昇しており、これは個人用搾乳器の採用率の高さと直接的な相関関係にあります。同時に、世界保健機関(WHO)やユニセフなどの組織によって推奨されている母乳の栄養学的および免疫学的利点に対する意識の高まりは、出産後まもなく職場復帰する母親の間でも授乳意向を強化しています。

法規制の追い風も同様に重要です。米国では、アフォーダブルケア法(ACA)が搾乳器の保険適用を義務付けており、これにより自己負担額の障壁が劇的に軽減され、販売台数が上昇しました。同様の償還制度は、ドイツ、フランス、英国を含む欧州市場でも広がりを見せており、対象市場を大幅に拡大しています。

イノベーションの面では、Bluetooth接続、アプリベースの乳量追跡、充電式バッテリーシステムをウェアラブル搾乳器のデザインに統合することが、消費者の期待を再構築しています。Willow Innovationsなどの企業が主導する、ハンズフリーで目立たないデバイスへの転換は、平均販売価格と利益率を大幅に引き上げるプレミアム層の成長要因を生み出しています。

セグメンテーションの観点からは、電動搾乳器が引き続き収益ミックスを支配しており、利便性、臨床的有効性、および保険適用資格の強みから、手動の代替品を上回っています。病院用搾乳器は、特に新生児集中治療室(NICU)などの施設環境において、依然として重要な販売量確保の柱となっています。

今後、アジア太平洋地域における医療インフラの拡大、サハラ以南アフリカおよびラテンアメリカにおける授乳推進への公衆衛生投資の増加、モーター工学とシリコーン部品技術の進歩による製品の小型化の継続により、市場は恩恵を受けると予想されます。これらの相互に関連する要因が、安定した販売量成長、消費者層におけるプレミアム化、そしてグローバルおよび地域の既存企業間の競争激化を特徴とする将来の見通しを支えています。

搾乳器市場において、電動搾乳器は単一の最大の収益源セグメントであり、製品イノベーションが加速し、償還制度が拡大するにつれて、その支配的なシェアはさらに強固になっています。このセグメントの優位性は、手動の代替品では規模で根本的に再現できない複数の構造的利点に根ざしています。

第一に、臨床的有効性が電動搾乳器を決定的に差別化しています。病院用および消費者向けの電動搾乳器は、プログラム可能なサイクルと吸引設定により、乳児の自然な吸啜リズムを模倣するように設計されており、研究により、手動操作と比較してセッションあたりの乳汁搾取量が高いことが一貫して示されています。未熟児の母親や乳量不足を経験している母親にとって、この臨床的優位性は単なる利便性機能ではなく、医療上の必要性であり、世界中のラクテーションコンサルタントや新生児専門医から電動オプションがデフォルトの推奨となっています。

第二に、単一の最大の国内市場である米国における保険適用のダイナミクスは、電動搾乳器に構造的な優位性をもたらしています。アフォーダブルケア法(ACA)の予防サービス義務は、HRSAガイドラインを通じて運用され、搾乳器の提供をカバーしており、ほとんどの保険会社はこの義務を電動ダブルポンプで履行しています。この政策枠組みは、消費レベルでの電動搾乳器へのアクセスを効果的に商品化し、価格を主要な障壁から排除し、競争ダイナミクスをブランドの信頼、製品機能、購入後のサポートへとシフトさせています。

第三に、電動セグメント内での技術進化は、標準的なダブル電動搾乳器と次世代のウェアラブル、アプリ接続型デバイスとの間に明確な階層を生み出しています。Willow Innovationsのような企業は、外部チューブや採乳ボトルなしで動作するブラジャー内装着型のウェアラブル搾乳器を開拓し、完全なハンズフリー操作を可能にしました。このカテゴリーは、ユニットあたり$400 (約62,400円)から$600 (約93,600円)の小売価格帯を占めており、従来のダブル電動モデルと比較して約150%から200%のプレミアムであり、ベンチャーキャピタルと消費者マーケティング投資の不均衡なシェアを引き付けています。

電動ポンプサブセグメントを支配する主要プレーヤーには、その臨床的遺産と病院供給関係の強みにより、世界で最も広い設置基盤を維持するMedela AG、デザインを重視した消費者中心のポートフォリオでAventブランドを通じて競争するKoninklijke Philips N.V.、そしてウェアラブル層で高成長ニッチを切り開いたWillow Innovationsが含まれます。AmedaとHygeia Healthは、ポンプレンタルとマルチユーザー構成が標準であるNICUや産科病棟に供給する病院用電動システムに焦点を当てています。

電動搾乳器市場は、リチウムイオンバッテリー技術の成熟からも恩恵を受けており、吸引力を犠牲にすることなく、より小型で軽量なモーターアセンブリを可能にしました。このエンジニアリングの進歩は、ウェアラブルセグメントの成長を可能にする上で極めて重要であり、今後5年間で製品ロードマップを引き続き推進する可能性が高いです。

電動セグメント内の市場シェアは、少数のグローバル既存企業に集中しつつありますが、特に米国と英国では、資金豊富なD2Cブランドからの競争圧力が激化しています。大手小売薬局チェーンのプライベートブランド製品も、標準的な電動搾乳器層の価格に敏感な消費者を獲得し始めており、ミドルマーケットブランドの利益率を圧迫しています。

全体として、電動セグメントの優位性は短期的にリスクにさらされていませんが、その内部構成は大きく変化しています。商品化されたダブルポンプカテゴリーから、バリュー層の標準ポンプとプレミアム層のウェアラブルデバイスという二分された状況へと移行しており、それぞれが異なる競争ダイナミクス、利益率、および消費者獲得戦略に支配されています。

搾乳器市場は、明確に定量化可能な一連のドライバーによって推進される一方で、拡大のペースを抑制する構造的な制約にも直面しています。

世界的な授乳率の上昇は、基本的な需要ドライバーを構成しています。WHOは、低・中所得国全体で完全母乳育児率が改善しており、いくつかの主要市場では世界的な開始率が40%を超えていると報告しています。インド、ブラジル、中国(合わせて35億人以上の人口を抱える経済圏)における全国的な授乳推進キャンペーンは、個人用および病院用搾乳器の両方のカテゴリーで目に見える販売量増加につながっています。

職場復帰のタイミングは、第二の重要なドライバーです。米国労働統計局のデータによると、1歳未満の乳児を持つ母親の60%以上が労働力に参加しており、その大半が出産後12週間以内に職場復帰しています。このダイナミクスは、職場復帰後も授乳を続けるには機械的な搾乳が必要となるため、個人用搾乳器に対する構造的かつ継続的な需要プールを生み出しています。

保険の義務化と償還適用は、最も直接的な政策レバーです。米国だけでも、ACAの義務化により、毎年数百万人の受益者に対するポンプユニットの適用が促進されており、ドイツ(法定健康保険を通じて)、フランス、英国における同様の適用拡大は、EU全体で購買障壁を徐々に引き下げています。

制約の側面では、高額なデバイスコストが、価格に敏感な市場において依然としてアクセスを妨げる大きな障壁となっています。先進国では、標準的な電動ダブルポンプの小売価格が$150 (約23,400円)から$350 (約54,600円)であり、ウェアラブルデバイスは$400を超え、保険適用や補助金なしでは法外なレベルです。償還インフラが未発達な東南アジアやサハラ以南アフリカでは、採用は富裕層の都市部に限定されています。

ポンプメカニズムを介したミルク汚染のリスクがあるオープンシステムポンプ設計に関連する衛生および感染管理の懸念も、低コストモデルの病院での採用を制約し、クローズドシステム、シングルユーザー設計への選好を強化しています。FDAからの規制強化や欧州におけるCEマーク要件は、コンプライアオーバーヘッドを追加し、新規参入企業を制限し、製品発売を12〜24ヶ月遅らせる可能性があります。

搾乳器市場の競争環境は、確立されたメドテック既存企業、消費者ヘルスケアブランド、およびイノベーション主導の挑戦者が混在しています。以下のプロフィールは、主要参加企業の戦略的ポジショニングを示しています。

ピジョン株式会社:日本に本社を置くベビーケア企業グループで、アジア太平洋地域全域で高いブランド浸透度を誇ります。ピジョンの搾乳器ポートフォリオは、より広範な母子製品エコシステムに統合されており、クロスセルとブランドロイヤルティのダイナミクスを支えています。

Koninklijke Philips N.V.:Philips Aventブランドを通じて搾乳器カテゴリーで競争するグローバルなメドテックリーダーで、電動ダブルポンプと手動オプションの両方を網羅するポートフォリオを持っています。同社は、そのコンシューマーヘルス流通インフラと小売ブランドの知名度を活用し、世界市場でトップ3のシェアを維持しています。

Medela AG:世界的に支配的な臨床ブランドであり、病院システム、NICU、ラクテーションコンサルタントネットワーク全体に深い関係を持っています。メデラの病院用レンタルプログラムは、継続的な収益源を提供し、消費者向け製品のブランド認知を高める手段として機能しています。

Ardo Medical AG.:スイスに本社を置く、臨床グレードの搾乳器システムに特化した企業で、欧州の病院および在宅医療チャネルで特に強みを持っています。Ardoは、法定健康保険制度内での製品品質と償還ポジショニングで競争しています。

Hygeia Health:環境に配慮した病院用電動搾乳器を専門とする米国を拠点とするメーカーです。Hygeiaは、オープンリターンポリシーと持続可能性へのポジショニングを通じて差別化を図り、環境意識の高い消費者と保険会社が後援するプログラムをターゲットにしています。

Willow Innovations, Inc.:オールインワンのウェアラブル搾乳器カテゴリーのパイオニアであるWillowは、多額のベンチャー資金を調達し、忠実なプレミアム消費者層を構築してきました。そのアプリ接続プラットフォームは、乳量追跡とパーソナライズされた搾乳プログラムを可能にします。

Albert Manufacturing USA:米国を拠点とする受託製造業者およびブランドサプライヤーで、小売および保険給付チャネル向けのコスト競争力のある電動および手動ポンプソリューションに焦点を当てています。

Linco Baby Merchandise Works Co. Ltd.:台湾を拠点とするOEMおよびODMメーカーで、アジアおよび世界のプライベートラベル小売業者およびブランド企業に搾乳器部品および完成品を供給しています。

Ameda:病院用ポンプシステムで長い歴史を持つレガシーブランドであり、米国の病院ネットワークで施設との関係を維持し、Purely Yours消費者向けラインを通じて競争しています。

Babybelle Asia Ltd.:アジア太平洋市場に焦点を当てた地域プレーヤーで、新興市場地域の初めての母親を対象に、競争力のある価格の電動および手動搾乳器ソリューションを提供しています。

2024年1月:Willow Innovationsは、第3世代ウェアラブル搾乳器「Willow Go」を発売しました。強化されたモーター設計とiOSおよびAndroid追跡アプリケーションとの互換性拡大を特徴とし、主流のプレミアム消費者層をターゲットにしています。

2024年3月:Medela AGは、米国の大手医療システムネットワークとの病院供給契約の拡大を発表し、45を超える病院施設をカバーすることで、北米での施設市場リーダーシップを強化しました。

2023年6月:Koninklijke Philips N.V.は、改訂されたEU医療機器規制(MDR)フレームワークに基づき、更新されたAventダブル電動ポンプモデルのCEマーク認証を取得し、欧州連合加盟国全体での市場アクセスを継続できるようにしました。

2023年9月:Hygeia Healthは、米国の全国的な保険給付プロバイダーとの戦略的流通パートナーシップを締結し、ACA準拠の給付プログラムの下で推定200万人の追加対象者へのリーチを拡大しました。

2023年11月:Ardo Medical AGは、スイスの製造施設での生産能力を拡大し、欧州の法定健康保険会社およびD2Cチャネルからの需要増加をサポートするために約€12 million (約20億2,000万円)を投資しました。

2023年2月:ピジョン株式会社は、女性の労働力参加率の増加に伴い、急速に拡大するインドの都市部母子ケアセグメントをターゲットとした新しい電動搾乳器ラインの発売を発表しました。

2024年4月:米国FDAは、搾乳器の分類と510(k)提出要件に関する更新されたガイダンスを発行し、メーカーに対するコンプライアンスの明確性を高めましたが、新規参入企業に対する技術文書作成のハードルも引き上げました。

搾乳器市場は、収益集中度、成長速度、および根底にある需要ドライバーの点で、明確な地域差を示しています。

北米は最も成熟し、収益の高い地域であり、世界の市場価値の推定38%から42%を占めています。米国が主要な貢献国であり、ACA保険義務、高い授乳意識、密な小売およびオンライン流通インフラがその基盤となっています。地域のCAGRは推定約5.2%であり、着実に成長しているものの、製品普及の面では成熟しつつある市場を反映しています。カナダとメキシコは incrementally 貢献しており、メキシコは医療アクセスが拡大するにつれて平均以上の成長潜在力を示しています。

欧州は第2位の地域市場であり、ドイツ、フランス、英国が主要経済国として機能しています。ドイツとフランスにおける法定健康保険の償還は、構造的に支持的な需要環境を提供し、英国のNHS授乳推進プログラムは臨床用搾乳器の利用を維持しています。欧州地域のCAGRは推定5.8%であり、北欧諸国とベネルクス諸国は欧州平均を上回るプレミアム製品の採用を示しています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、日本、ASEAN市場に牽引され、約8.5%から9.2%のCAGRが予測されています。可処分所得の増加、女性の労働力参加率の上昇、中国とインドにおける政府支援の授乳推進が主要な触媒となっています。日本と韓国は高いプレミアム製品の採用を示しており、消費者は高度なウェアラブルおよびスマート接続型ポンプモデルに対しても支払う意欲があります。

中東およびアフリカ地域は新興成長市場であり、GCC諸国は高い一人当たりの医療支出と搾乳器の使用に慣れている外国人居住者の増加により、最も即座の商業的潜在力を示しています。サハラ以南アフリカは未発達であり、限られた小売インフラと低い保険普及率に制約されていますが、医療アクセスが拡大するにつれて長期的な販売量の機会となります。

ブラジルとアルゼンチンに牽引される南米は緩やかなペースで成長しており、ブラジルの公衆衛生システムは授乳支援ツールを母子ケアプロトコルにますます組み込んでいます。地域のCAGRは推定約6.0%であり、成長はマクロ経済の安定と継続的な公衆衛生投資に左右されます。

搾乳器市場は、過去2〜3年間でかなりの量の戦略的資金を惹きつけており、投資活動は主に2つの分野に集中しています。それは、ウェアラブルおよびスマート接続型ポンプ技術、そしてアジア太平洋地域におけるサプライチェーンの垂直統合です。

Willow Innovationsは、消費者向けウェアラブルポンプセグメントにおいて最も目立つベンチャー資金の受領者であり、累積で$100 million (約156億円)を超えるベンチャーおよびグロースエクイティの資金調達を行っています。この資金は、製品開発、規制コンプライアンス、D2Cマーケティングに投入され、ウェアラブルカテゴリーを広範な市場内で信頼できるプレミアム層として確立しました。このモデルの成功は、いくつかの初期段階の競合他社を引き付け、メドテックおよび消費者ヘルスケア分野の戦略的買収者からの注目を集めています。

Medela AGは、臨床サービス機能とデジタルヘルス統合を強化するために、選択的なボルトオン買収戦略を追求してきました。同社のアプリベースの授乳支援プラットフォームへの投資は、ハードウェアをサブスクリプションソフトウェアサービスと組み合わせて顧客の生涯価値を延長する、エコシステムベースの維持モデルへのより広範な業界トレンドを反映しています。

アジア太平洋地域では、パンデミック後の物流混乱によるサプライチェーンのレジリエンスへの懸念から、ピジョン株式会社や地域のプレーヤーを含む大手ベビーケア企業グループのプライベートエクイティおよびコーポレートベンチャー部門が、国内製造能力への投資を増加させています。これらの投資は、市場参入の次の波を構成するインド、インドネシア、ベトナムのコストに敏感な消費者の増加する販売量を獲得するためにも設計されています。

米国のポンプメーカーと保険給付会社との間の戦略的パートナーシップも、商業資本配分の一形態として浮上しており、メーカーはACA義務化給付エコシステム内で優先サプライヤーの地位を確保するために、共同マーケティングと物流統合に投資しています。このダイナミクスは、効果的に半独占的な流通協定を生み出し、持続的な競争上の堀として機能します。

病院用搾乳器市場サブセグメントでは、病院グループ購買組織(GPO)からの機関投資が見られます。

搾乳器の日本市場は、アジア太平洋地域全体の年平均成長率(CAGR)8.5%から9.2%という急速な成長に牽引され、特に高価格帯製品の需要が高いという特徴を持っています。世界的に女性の労働力参加率が上昇している傾向は日本でも見られ、出産後に職場復帰する母親が増えることで、効率的かつ便利な搾乳ソリューションへの需要が高まっています。これは、日本経済の成熟度と高い可処分所得に裏打ちされており、消費者は品質、安全性、革新性を重視する傾向があります。

主要な市場プレーヤーとしては、日本に本社を置く「ピジョン株式会社」が、幅広い母子ケア製品ラインナップの一部として搾乳器を提供し、国内およびアジア市場で強力なブランドプレゼンスを確立しています。また、「メデラ(Medela AG)」や「フィリップス(Koninklijke Philips N.V.)」のアベントブランドといったグローバルリーダーも、病院や消費者向け市場で強い存在感を示しています。特にウェアラブル搾乳器の分野では、「Willow Innovations」のような先進的な技術を持つ企業が、日本の技術志向の強い消費者層にアピールする可能性を秘めています。

規制および標準の枠組みにおいて、搾乳器は日本では「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(薬機法)に基づき医療機器として規制されます。製造・販売には厚生労働省による承認や届出が必要であり、品質管理システムや安全性に関する厳格な要件が課せられます。また、電動搾乳器に関しては、「電気用品安全法」(PSE法)の適用を受け、電気的安全性に関する技術基準への適合が求められます。日本産業規格(JIS)も製品の品質や性能に関する基準を提供しており、消費者の信頼を得る上で重要な要素となります。

流通チャネルと消費者行動においては、日本独自のパターンが見られます。主要な流通経路としては、赤ちゃん本舗やベビーザらスといったベビー用品専門店が中心であり、百貨店や家電量販店(ビックカメラ、ヨドバシカメラなど)、ドラッグストア、そしてAmazon.co.jpや楽天市場などのオンラインプラットフォームも重要な販売チャネルです。消費者は、製品の機能性だけでなく、静音性、デザイン性、そして公共の場での使用における秘匿性を非常に重視します。例えば、ワイヤレスで目立たないウェアラブル型の搾乳器は、約62,400円から約93,600円という価格帯でありながら、高い需要を集めています。ブランドの信頼性、医師や助産師からの推奨、そしてオンライン上の口コミ評価が購入決定に大きな影響を与えます。アフターサービスや保証の充実も、日本市場で成功するための鍵となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

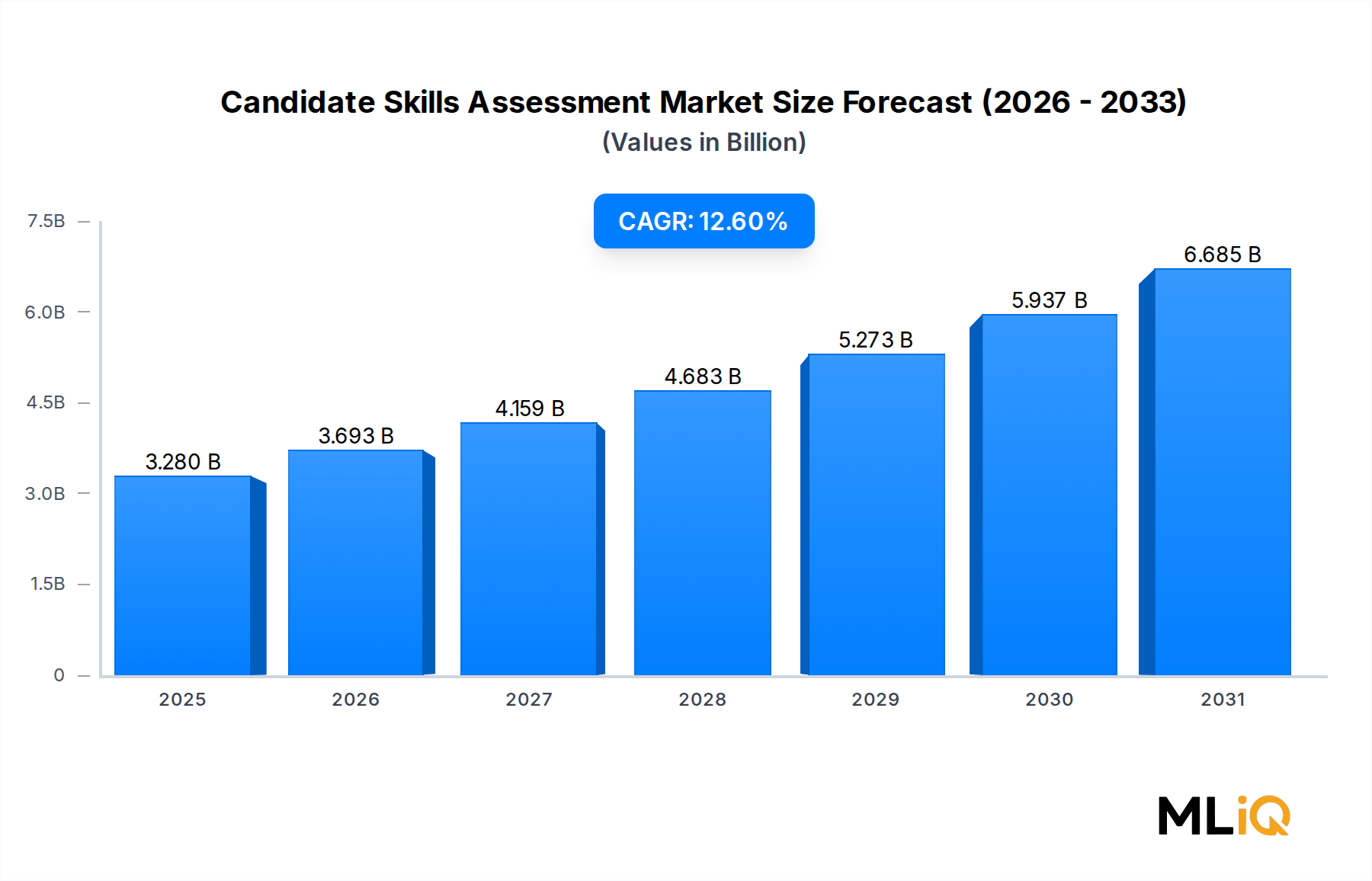

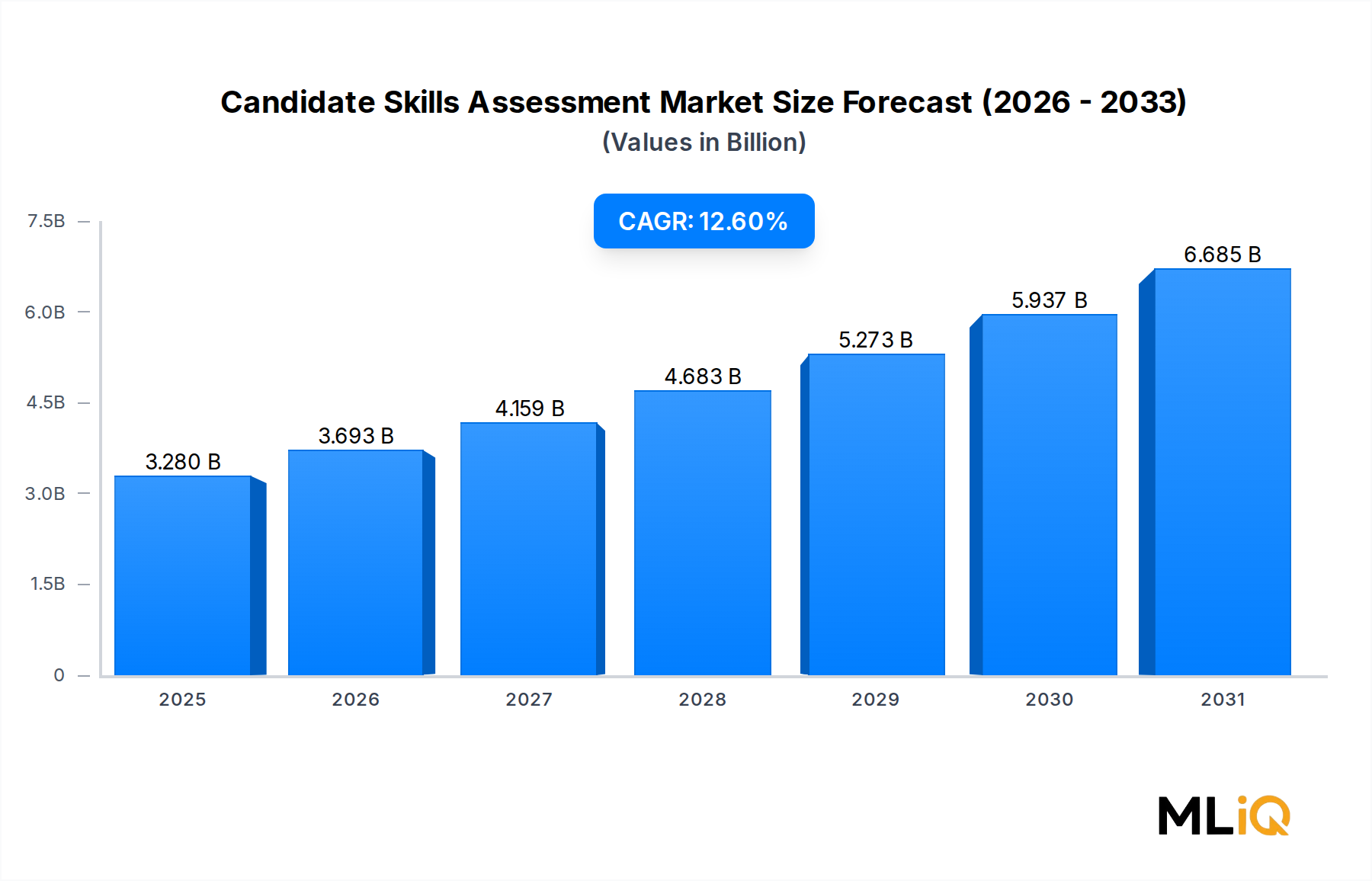

| 成長率 | 2020年から2034年までのCAGR 12.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が搾乳器市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Koninklijke Philips N.V., Medela AG, Ardo Medical AG., Hygeia Health, Willow Innovations, Inc., Albert Manufacturing USA, Linco Baby Merchandise Works Co. Ltd., Ameda, Babybelle Asia Ltd., Pigeon Corporationが含まれます。

市場セグメントには製品タイプ, テクノロジー, 用途が含まれます。

2022年時点の市場規模は3.28 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「搾乳器市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

搾乳器市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。