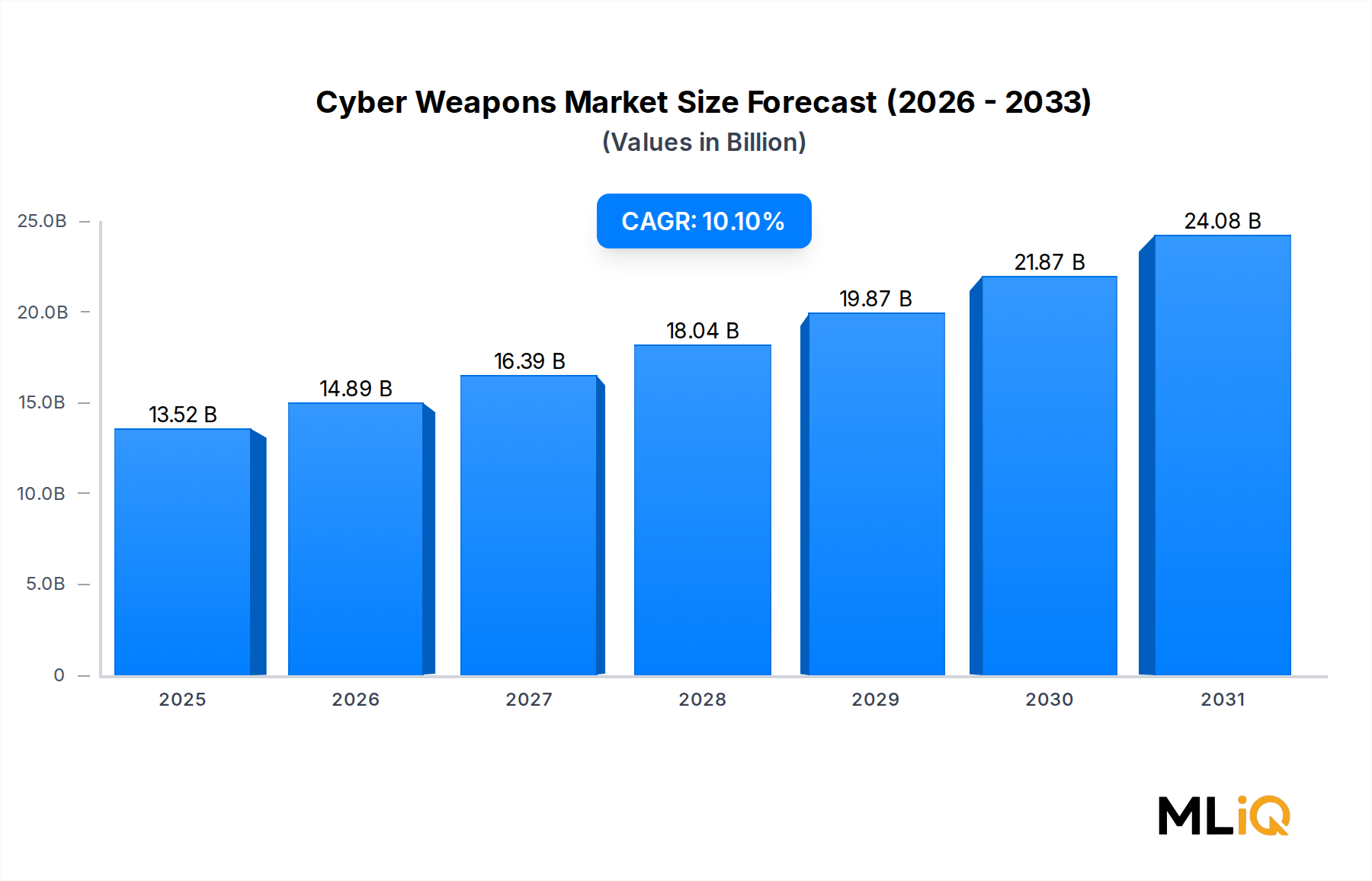

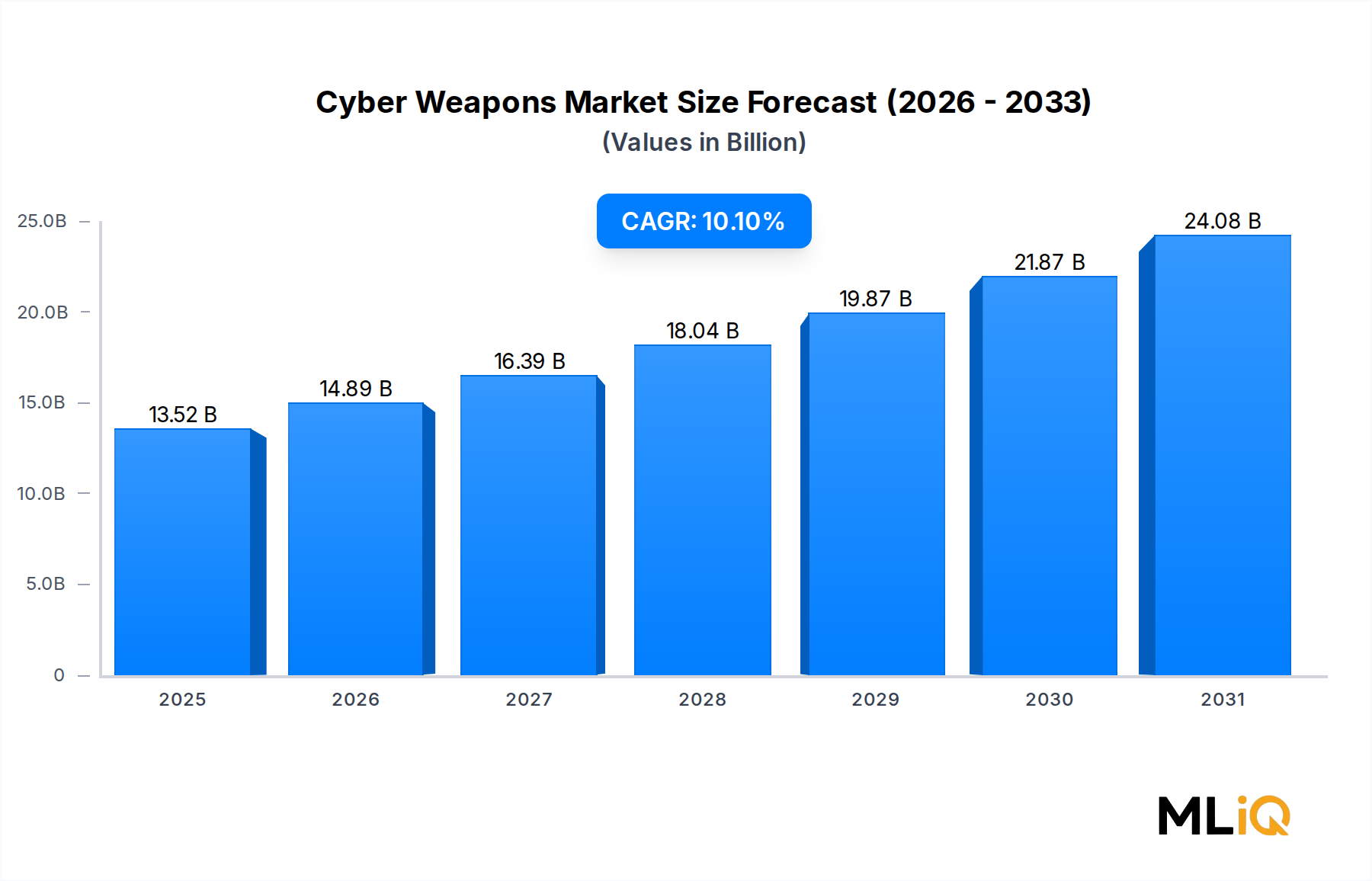

Dominanz des defensiven Segments im Cyberwaffenmarkt

Innerhalb des Cyberwaffenmarktes nimmt das defensive Segment den größten Umsatzanteil ein und macht den Großteil der Beschaffungsbudgets von Regierungen, Verteidigungs- und Unternehmensendnutzern aus. Diese Dominanz rührt von der universellen Notwendigkeit her, kritische digitale Assets zu schützen – eine Anforderung, die geopolitische Ausrichtungen überschreitet und für praktisch jede öffentliche und private Organisation, unabhängig von Größe oder Zuständigkeit, gilt.

Defensive Cyber-Waffen umfassen eine breite Palette von Fähigkeiten, einschließlich Intrusion Prevention Systems, Täuschungstechnologien, Threat Hunting Plattformen, automatisierten Incident Response Tools und sicheren Kommunikationsprotokollen. Im Gegensatz zu offensiven Tools, die erheblichen rechtlichen, ethischen und diplomatischen Einschränkungen unterliegen, sind defensive Fähigkeiten weniger regulatorischen Hürden ausgesetzt und genießen breitere, legitime kommerzielle Einsatzwege. Dieser strukturelle Vorteil führt direkt zu höheren Beschaffungsvolumen und diversifizierteren Kundenstämmen.

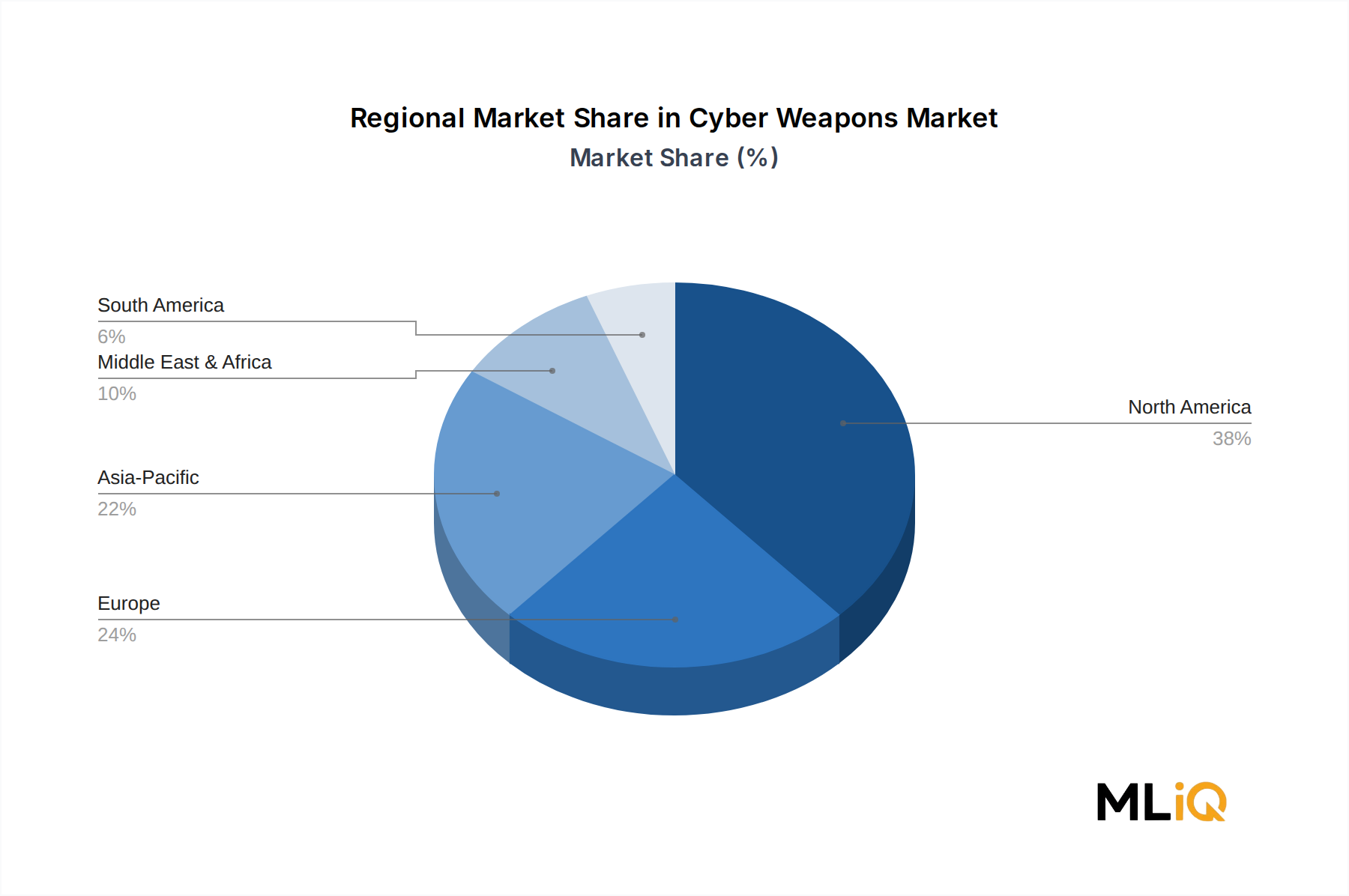

Die Dominanz des defensiven Segments wird durch das wachsende regulatorische Umfeld verstärkt. Regierungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum schreiben Mindeststandards für Cybersicherheit für Betreiber kritischer Infrastrukturen, Finanzsysteme und Kommunikationsnetzwerke vor. In den Vereinigten Staaten haben Executive Orders und CISA-Direktiven sowohl öffentliche Behörden als auch private Auftragnehmer dazu gezwungen, in defensive Cyber-Fähigkeiten zu investieren – aus Gründen der Compliance und nicht des Ermessens. Ähnliche Rahmenwerke unter der NIS2-Richtlinie der EU und der National Cyber Strategy des Vereinigten Königreichs erzeugen analoge Beschaffungsdynamiken in Europa.

Zu den Hauptakteuren, die einen überproportionalen Anteil im defensiven Segment erzielen, gehören Cisco Systems Inc., das seine Dominanz in der Netzwerkinfrastruktur nutzt, um defensive Cyber-Fähigkeiten in Unternehmensarchitekturen zu bündeln; AO Kaspersky Lab, das tiefgreifende Expertise in Bedrohungsintelligenz und Endpunktsicherheit, insbesondere in europäischen und aufstrebenden Märkten, unterhält; und FireEye Inc., dessen Incident Response und Managed Defense Services zu Benchmarks für die Behebung nach Sicherheitsverletzungen und die proaktive Bedrohungsjagd geworden sind.

Lockheed Martin Corporation und Northrop Grumman Corporation haben sich ebenfalls im defensiven Segment etabliert, indem sie langfristige Regierungsverträge für den Schutz nationaler Verteidigungssysteme abgeschlossen haben, mit besonderem Fokus auf die Sicherung militärischer Kommando- und Kontrollnetzwerke, Satellitenkommunikationssysteme und die Integrität von Waffenplattform-Software. Booz Allen Hamilton Inc. bietet eine kritische Beratungs- und Managed-Services-Ebene und bettet defensive Cyber-Fähigkeiten in umfassendere nationale Sicherheitsprogramme für US-Bundesklienten ein.

Der Anteil des defensiven Segments scheint sich eher zu konsolidieren als zu verwässern, angetrieben durch das zunehmend gegnerische Cyber-Bedrohungsumfeld. Da offensive Fähigkeiten unter staatlichen und nichtstaatlichen Akteuren gleichermaßen proliferieren, führt der historisch von Angreifern genossene asymmetrische Vorteil zu beispiellosen defensiven Investitionen. Die Budgetzyklen in großen Ausgabenländern sind zunehmend auf Prävention, Erkennung und Resilienz ausgerichtet statt auf reine Offensive – ein Trend, der die führende Position des defensiven Segments bis 2033 aufrechterhalten wird.

Zusätzlich erhöht die Integration von KI-gesteuerter Verhaltensanalyse in defensive Plattformen die Komplexität und die Kosten der Implementierungen, wodurch die durchschnittlichen Vertragswerte steigen und die Marktertragskonzentration innerhalb etablierter Generalunternehmer vorangetrieben wird, die integrierte, KI-gesteuerte defensive Ökosysteme in großem Maßstab bereitstellen können.