1. 航空保険購入者の購買傾向はどのように変化していますか?

航空会社運営者や企業フリート管理者は、旅客賠償責任と公衆賠償責任を分けるのではなく、統合単一限度額(CSL)保険の下で補償を統合する傾向を強めています。この変化により、管理上の負担が軽減され、事故あたりのより広範な保護が提供されます。パンデミック後の企業ジェット機の利用回復に伴い、一般・ビジネス航空保険の需要も増加しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

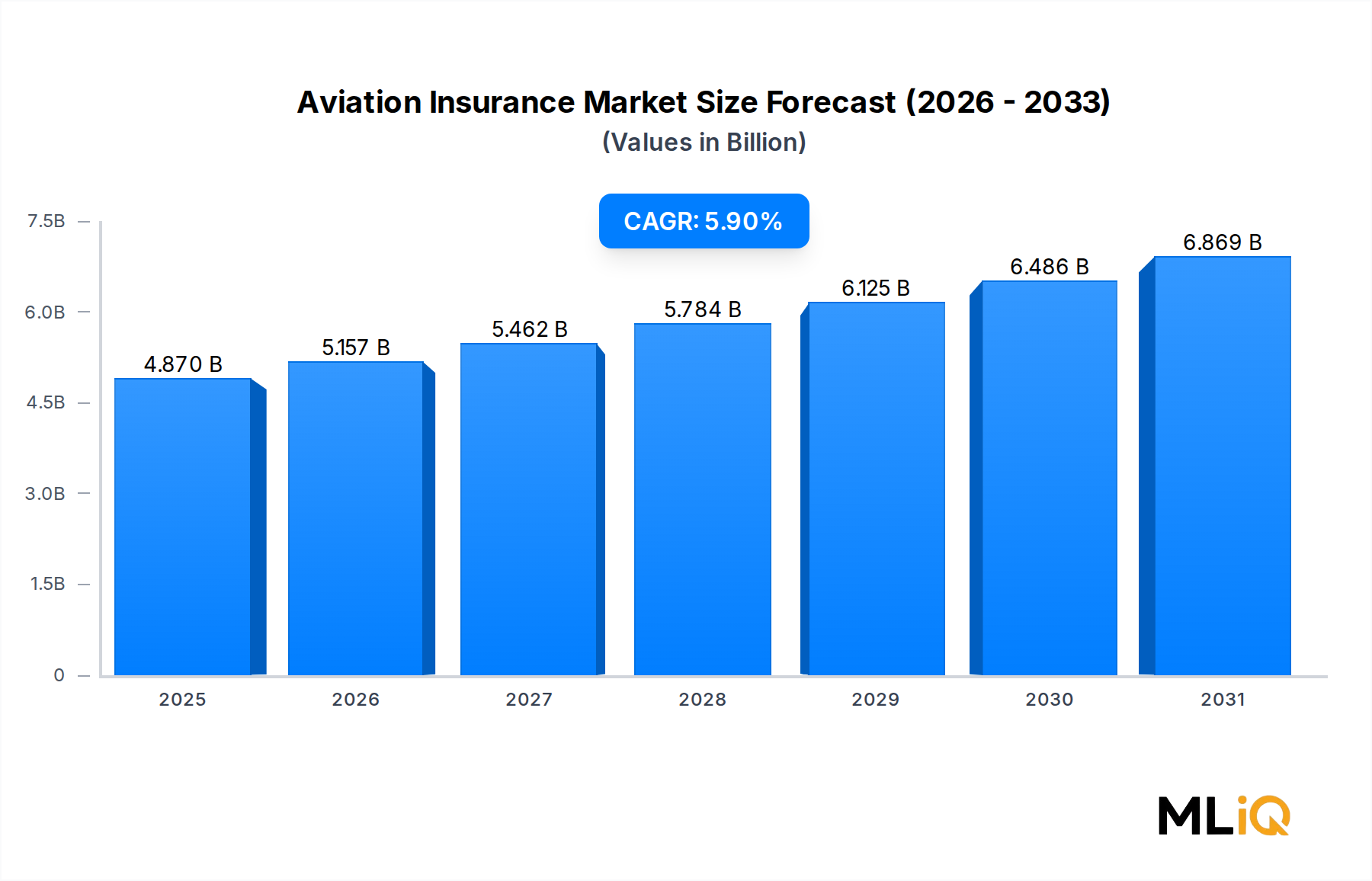

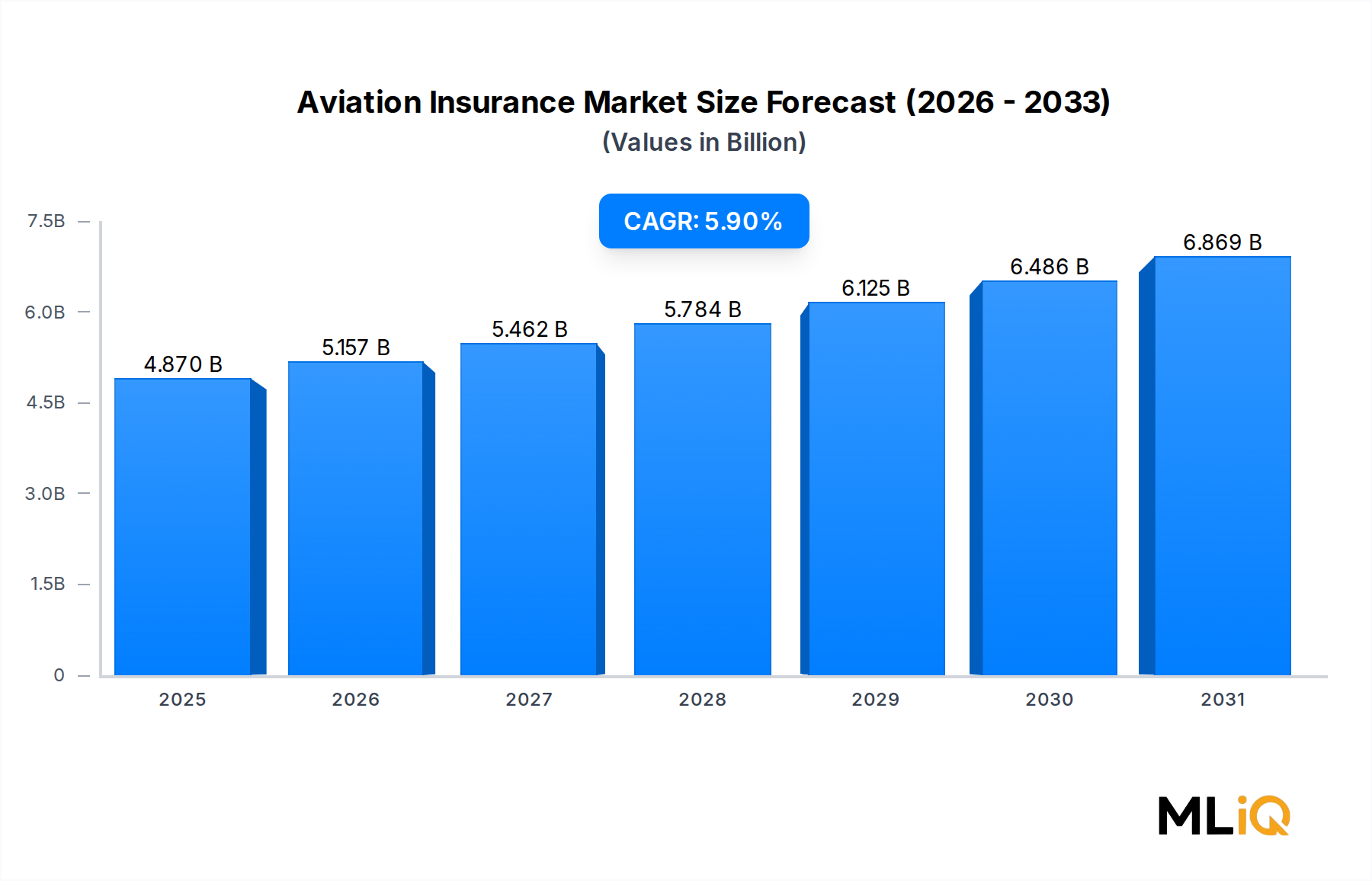

世界の航空保険市場は、基準年において48.7億ドル(約7,500億円)と評価され、2025年~2033年を通じて5.9%の複合年間成長率(CAGR)で拡大すると予測されており、商業航空、ゼネラルアビエーション、航空宇宙の各セグメント全体で堅調な構造的追い風を反映しています。世界の航空旅行がパンデミック後の回復を続ける中、機体、賠償責任、第三者リスクを網羅する包括的なリスク補償への需要が強まり、保険会社はキャパシティを拡大し、保険料構造を再調整するよう促されています。

この評価軌道を支える主要な触媒は、アジア太平洋、中東、北米の航空会社が行っている機材拡大の加速です。航空会社および航空機運航者は、次世代のナローボディ機およびワイドボディ機に対して記録的な発注を行っており、被保険資産価値と総エクスポージャーレベルを直接押し上げています。同時に、無人航空機(UAV)および都市型航空モビリティプラットフォームの普及は、既存の保険会社がその評価と価格設定に急いでいる全く新しいリスクカテゴリーを生み出しています。

マクロ経済の追い風としては、国際航空運送協会(IATA)が2026年までに年間47億人を超える乗客数を予測している旅客数の増加、およびEコマース物流に牽引される航空貨物需要の急増が挙げられます。これらの両方の傾向は、航空会社運航者の賠償責任エクスポージャーを増加させ、それに伴い保険料プールを拡大させます。2020年~2021年の混乱後、ビジネス航空の回復も、ゼネラルアビエーションおよびビジネス航空サブセグメントにおける重要な保険料基盤を回復させました。

リスク管理の観点から見ると、航空事故の発生頻度と重大性は陸上輸送と比較して相対的に低いものの、単一イベントでの損失は壊滅的になる可能性があり、運航者に補償の維持とアップグレードを促します。東欧および中東における地政学的混乱を受け、戦争リスクおよび政治的暴力拡張が保険会社の注目を再び集め、業界全体で補償の見直しと保険料の調整が行われています。

技術面では、引受業務のデジタル化、テレマティクスを活用したリスクモニタリング、AI駆動型請求処理が損害率を圧縮し、価格設定の精度を向上させています。これらの運用改善は、年金基金や代替資本ビークルを含む新たな資本参入者にとって市場をより魅力的にし、結果として、そうでなければ需要成長を抑制する可能性のある料率硬化を抑えています。

2033年を見据えると、ドローン運航に関する規制強化、新興経済圏における強制的な第三者賠償責任義務、および超音速航空機や電動航空機の段階的な商業化が市場に恩恵をもたらすと予想されており、それぞれがオーダーメイドの引受フレームワークを必要とします。これらの要因が相まって、航空保険市場は予測期間において、より広範な損害保険セグメントと比較して、持続的な平均以上の成長を遂げる位置にあります。

航空保険市場において、商業航空保険は収益貢献度で支配的なセグメントであり、世界の総書込み保険料の最大シェアを占めています。この優位性は、商業航空会社の機材に関連する被保険価値の絶対的な規模、事実上すべての管轄区域における賠償責任補償の強制性、およびより高い引受手数料を要するリスク構造の複雑さに起因しています。

商業航空運航者は、ワイドボディジェット機の場合、個々の機体が5,000万ドルから4億ドルを超える機体全損補償、乗客賠償責任、第三者財物損害、戦争リスク、航空機製造物責任を含む多層的なリスク環境に直面しています。この多面的なエクスポージャーは、結合単一限度額(CSL)または分割限度額に基づいて作成される洗練された保険契約構造を必要とし、ゼネラルアビエーションの保険料額を大幅に上回る保険料を生み出しています。

商業航空引受における競争力学は、東京海上HCC、Global Aerospace、AXA、American International Group, Inc.を含むグローバルな専門保険会社およびシンジケートの集中グループによって形成されており、これらの企業は共同で実質的な引受能力を展開しています。ロイズ・オブ・ロンドン(Lloyd's of London)のシンジケートは、特に超過レイヤーおよび戦争リスク特約において、引き続き重要な引受能力提供者です。市場構造は、主幹事引受レベルでは寡占的ですが、保険関連証券(ILS)を含む代替資本が活発に活動しているフォロー市場では競争が激化しています。

規制上の義務は、このセグメントの収益基盤を直接強化します。シカゴ条約とその付属書は、すべての国際商業航空運航者に対し、最低限の賠償責任補償を義務付けており、各国の民間航空当局は、航空運航者証明の条件として最低補償額の閾値を普遍的に強制しています。これにより、短期的な市場軟化にかかわらず、保険会社に予測可能な保険料流入を提供する構造的に非弾力的な需要の底辺が形成されます。

このセグメントの収益シェアは、単に現状維持にとどまらず、機材価値の増加に伴い統合が進んでいます。ボーイング787やエアバスA350のような複合材料製機体の広範な採用は、単位あたりの交換コストを上昇させ、機体被保険価値を押し上げ、それに伴い航空機あたりの総保険料を増加させています。ボーイングが2042年までに世界の商業航空機材が47,000機以上に成長すると予測していることを考えると、漸進的な保険料の増加は相当なものになります。

乗客賠償責任保険は、この支配的なセグメント内で最も急速に成長しているサブコンポーネントです。モントリオール条約などの規制によって義務付けられた乗客補償限度額の引き上げ、米国やオーストラリアなどの主要管轄区域における訴訟費用の増加および司法インフレが相まって、座席あたりの平均賠償責任保険料を押し上げています。高頻度短距離ネットワークを運航する航空会社は、年間総座席発着数の増加に伴い、複合的なエクスポージャーに直面しています。

商業航空引受における主要なプレーヤーは、独自の損失モデリング能力、航空機OEMとの組み込み型テレマティクスパートナーシップ、および安全管理システム(SMS)データとの積極的な連携を通じて差別化を図っています。例えば、強力なSMS実績を持つ運航者と事故頻度が高い運航者を区別するなど、詳細なリスク差別化を示すことができる保険会社は、十分な利益率を維持しながらより競争力のある引受を行うことができ、航空保険市場のこの主要セメントにおける市場地位を強化しています。

航空保険市場は、構造的成長要因の収束によって推進されていますが、いくつかの重要な制約が保険料拡大のペースを抑制しています。資本配分と戦略的ポジショニングを調整するステークホルダーにとって、両方の側面を理解することが不可欠です。

需要面において、最も影響の大きい推進要因は、新興市場における機材の成長です。アジア太平洋地域の航空会社、特に中国、インド、東南アジアの航空会社は、2030年までに納入予定の2,800機を超える新規商業航空機を一括して発注しており、それぞれが納入時に即座の保険補償を必要とします。このパイプラインは直接的に保険料の増加につながり、アジア太平洋地域が予測期間を通じて航空保険市場内で最速の地域CAGRを記録すると予測される主要な理由です。

UAVおよびドローン部門の急速な拡大は、第二の高速推進要因を構成しています。米国連邦航空局(FAA)は2024年までに米国で86万機を超える商業用ドローンを登録しており、欧州航空安全機関(EASA)も同様にドローン機材の指数関数的な成長を記録しています。EUおよび米国全体における商業用ドローン運航者に対する強制的な第三者賠償責任保険は、既存の航空保険会社が獲得を目指している実質的な新規保険料の流れを開拓しています。

戦争リスクと地政学的変動は、構造的に繰り返し発生する推進要因です。2022年の紛争によるウクライナおよびロシア領空の閉鎖は、領空通過便の迂回や機材の地上待機と相まって、多額の損害請求活動を引き起こし、広範な保険契約のキャンセルと再発行を促しました。これにより、市場に新たな保険料が流入する一方で、保険会社の準備金に対するストレステストも行われました。

制約面では、壊滅的な単一イベントに損失経験が集中することで、収益の変動が生じ、一部の供給者がキャパシティ提供をためらっています。ワイドボディ機の単一の大規模な機体損失は、3億ドルを超える請求を生み出す可能性があり、再保険プログラムに負担をかけ、市場全体の料率調整を引き起こします。この変動性は、基盤となる成長トレンドを歪める可能性のある周期的な軟化と硬化の一因となります。

さらに、2015年~2022年の特徴であった長期にわたる低金利環境は、保険会社の投資収益を圧縮し、引受マージンに圧力をかけ、一部の参加者が競争力のある価格設定を行う能力を制限しました。2023年以降は金利が正常化したものの、一部の中堅保険会社のバランスシートの回復は依然として不完全であり、特定の補償ラインにおける利用可能なキャパシティを制約しています。

航空保険市場の競争環境は、グローバルな複合保険会社、専門の航空保険引受会社、およびマネージング・ジェネラル・エージェント(MGA)が混在しており、それぞれが機体、賠償責任、および専門セグメント全体で保険料シェアを獲得するために差別化された戦略を追求しています。

東京海上HCC:東京海上グループの航空保険部門であり、その財務力と国際的な販売網を活用し、世界の商業航空会社および法人向け航空顧客に機体、賠償責任、戦争リスクの補償を提供しています。日本に本拠を置く大手保険グループの一員です。

Global Aerospace:航空リスクに深く根ざした主要な専門保険会社および再保険会社であり、航空会社、宇宙、ゼネラルアビエーションのセグメントで事業を展開し、特にその専門的な引受能力と損害防止プログラムで知られています。

AXA:XL InsuranceおよびAXA Corporate Solutionsを通じて、AXAは航空会社、ゼネラルアビエーション、航空宇宙リスクの世界的な主要引受会社であり、ロイズ市場において大きなプレゼンスを持ち、データ分析駆動型のリスク選択に強く焦点を当てています。

American International Group, Inc.:航空保険において歴史的に支配的な勢力であるAmerican International Group, Inc.は、商業航空会社、ビジネス航空、空港、航空製造物責任にわたる幅広い引受意欲を維持し、グローバルな請求処理インフラストラクチャに支えられています。

STARR INTERNATIONAL COMPANY, INC.:確立された航空部門を持つグローバルな専門保険会社であるSTARR INTERNATIONAL COMPANY, INC.は、複雑な航空会社および航空宇宙リスクに焦点を当て、国際的なオフィスネットワークを活用して多国籍機材運航者にサービスを提供しています。

USAA:主に米国における軍人および退役軍人関連のゼネラルアビエーションパイロットにサービスを提供しており、USAAは強力なブランドロイヤルティの地位を維持し、その堅実なバランスシートに裏打ちされた競争力のある個人航空機保険を提供しています。

BWI Aviation Insurance:ゼネラルアビエーションおよび小規模商業運航者に焦点を当てた専門MGAであり、BWIは広範な卸売ブローカーネットワークを活用して、特に練習機およびフライトスクール補償において米国国内市場全体に合わせた保険を提供しています。

USAIG:米国航空保険において最も古く、最も認知されている名称の1つであるUSAIGは、複数の保険会社メンバーからのキャパシティ集約を可能にするプール構造を通じて、航空会社、ビジネスジェット、ゼネラルアビエーションにわたる補償を提供し、広範で安定した引受能力を提供しています。

EAA Company Ltd:Experimental Aircraft Associationコミュニティと連携し、EAA Company Ltdは、アマチュア製、実験用、ヴィンテージ航空機向けの専門保険ソリューションを提供し、ニッチではあるが忠実なオーナー運航者セグメントに対応しています。

Travers & Associates Aviation Insurance Agency, LLC:専門の航空保険ブローカー兼代理店であるTravers & Associates Aviation Insurance Agency, LLCは、北米全域のヘリコプター運航者、フライトスクール、固定基地運営者向けの補償プログラムの調整に焦点を当てています。

2024年1月:欧州航空安全機関(EASA)は、UAV運航者賠償責任保険の最低基準に関する更新された規制フレームワークを最終決定し、最大離陸重量に連動する補償閾値を義務付け、EU加盟国全体で保険適用可能なドローン機材を直接拡大しました。

2024年3月:Global Aerospaceは、リアルタイムの飛行安全データを引受モデルに統合するため、主要な航空データ分析プラットフォームとの戦略的パートナーシップを発表し、運航者の行動指標に基づいて動的な保険料調整を可能にしました。

2024年5月:AXA XLは、先進航空モビリティ(AAM)および電動垂直離着陸機(eVTOL)運航者向けに特別に設計された新しい保険商品ラインを発表しました。これは、この新興航空機カテゴリー向けの最初の包括的な保険フレームワークの1つとなります。

2024年8月:東京海上HCCは、中東領空のエクスポージャーに関する見直し後、戦争リスク引受能力を拡大し、影響を受ける回廊を運航する航空会社向けに改訂された保険料構造を導入しました。

2024年10月:FAAは、米国のPart 135オンデマンドエアタクシー運航者向けの最低保険要件を更新し、事故あたりの賠償責任最低額を引き上げ、数百の地域航空会社全体で保険契約の更新を促しました。

2024年12月:American International Group, Inc.は、航空損害査定業務全体にAI駆動型請求トリアージシステムを統合しました。これにより、平均請求サイクルタイムが30%短縮され、準備金適格性評価が改善されたと報告されています。

2025年2月:ロイズ・オブ・ロンドンは、航空関連補償内の宇宙打ち上げおよび衛星保険に関するガイドラインを更新する市場速報を公表し、準軌道商業飛行の保険発動要件を明確化しました。これは宇宙保険市場コミュニティに歓迎される動きとなりました。

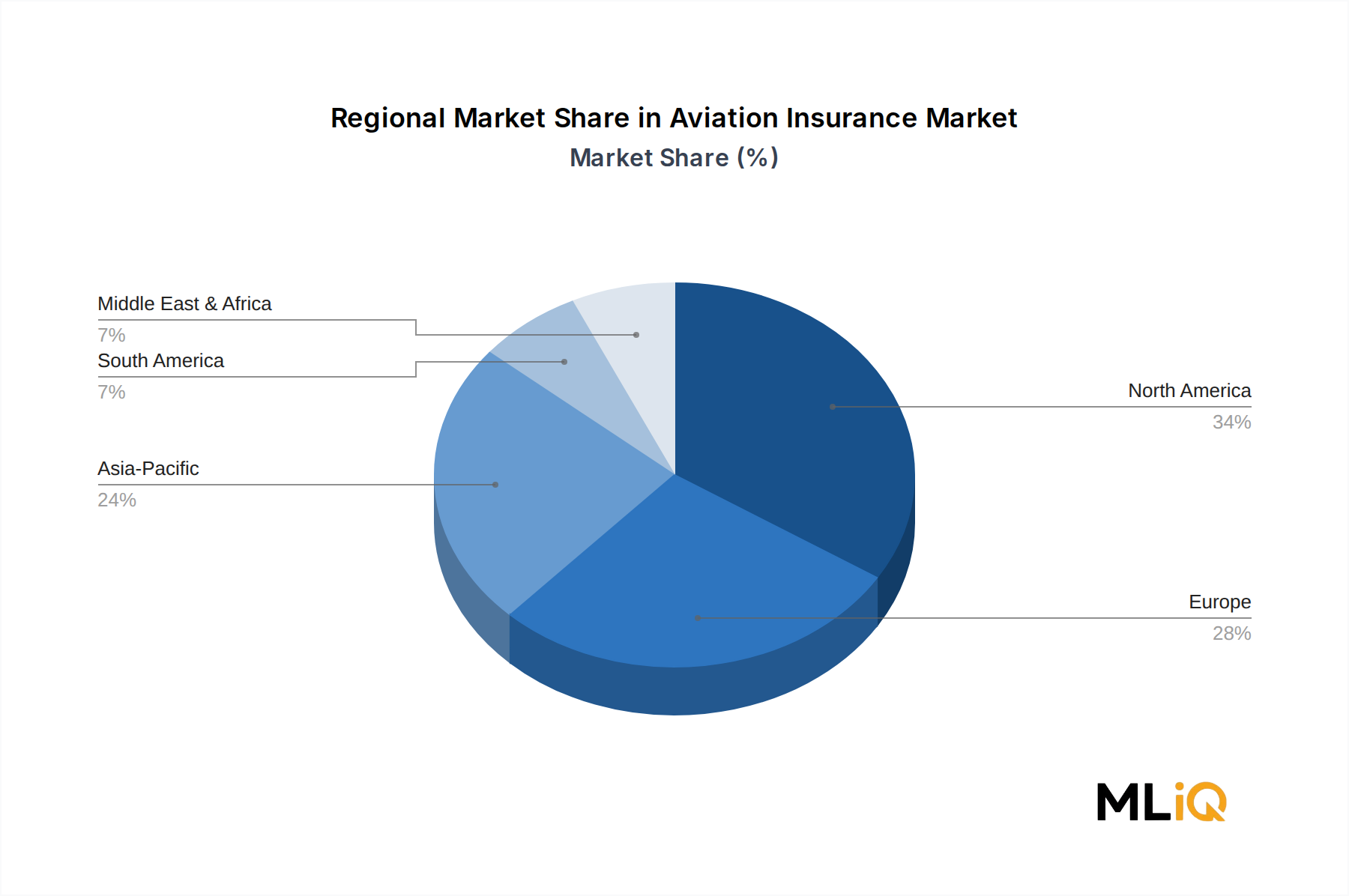

航空保険市場における地理的パフォーマンスは、航空インフラの成熟度、機材規模、規制の厳格さ、および経済成長軌道の地域差を反映して、非常に不均一です。

北米は最も成熟しており、最高の収益を上げている地域であり、世界の総書込み保険料の推定35%~38%を占めています。米国だけでも世界最大の商業航空機およびゼネラルアビエーションの機材を有し、22万機以上の民間航空機が登録されています。主要な専門保険会社の存在、訴訟の多い賠償責任環境、および高額な機体価値が保険料の集中を促しています。2033年までのこの地域のCAGRは4.5%と推定されており、市場の成熟度に見合った着実ではあるが緩やかな成長を反映しています。

欧州は2番目に大きな地域であり、世界の保険料の約28%~30%を占めています。ロイズ・オブ・ロンドン市場は、世界のキャパシティ供給者としての地域の影響力を支えており、一方、大陸欧州の専門保険会社および再保険会社は、国内航空会社およびゼネラルアビエーションのニーズに対応しています。EASAの規制範囲の拡大、特にドローン賠償責任義務に関するものは、新たな保険料源を注入しています。この地域のCAGRは、予測期間を通じて5.1%と予測されています。

アジア太平洋地域は、最も急速に成長している地域市場であり、中国、インド、東南アジアにおける機材拡大を主因として、2033年までに8.2%のCAGRを達成すると予測されています。中国のCOMACプログラムは、国内で製造された商業航空機を納入しており、新たな被保険資産を生み出す一方で、複雑な製造物責任引受の問題も引き起こしています。インドの民間航空部門は、国内航空会社のキャパシティを急速に拡大しており、IndiGoとAir Indiaは共同で500機を超える航空機を運航し、大規模な発注残を抱えており、それぞれが包括的な補償を必要としています。

中東およびアフリカ地域は、絶対的な保険料ボリュームでは世界のシェアの約10%と小さいものの、エミレーツ航空、カタール航空、エティハド航空を含む湾岸航空会社の継続的な機材および路線拡大、ならびにサハラ以南アフリカ全体の航空インフラ投資の増加に牽引され、推定6.5%のCAGRで成長しています。

南米は世界の保険料の約5%~7%を占め、ブラジルが主要な国内市場となっています。地域的な成長は通貨の変動と経済の周期性によって制約されていますが、低コスト航空会社の浸透拡大と政府が義務付ける最低賠償責任補償基準によって支えられています。

航空保険市場は、国際条約義務、国家民間航空当局の指令、地域ブロックの指令にわたる、密接で多層的な規制フレームワーク内で運営されています。これらのフレームワークへの準拠は任意ではなく、市場参加の前提条件であり、規制の進化は保険料構造と補償要件に影響を与える最も直接的な外部要因の1つとなっています。

1999年のモントリオール条約は、乗客および第三者に対する航空会社の賠償責任を規定する国際的な礎石となる文書です。これは、国際民間航空機関(ICAO)によって定期的に見直される特別引出権(SDR)建ての最低賠償責任閾値を定めています。2023年に最も最近適用されたこれらの閾値のその後の上方改訂は、商業航空会社に賠償責任補償限度額の引き上げを強制し、乗客賠償責任保険セグメント全体の保険料を直接的に引き上げています。

国家レベルでは、米国連邦航空規則(FARs)の連邦規則集タイトル14は、Part 121、135、91の下で運航する航空運送業者向けの最低保険要件を具体的に定めています。これらの要件は、身体傷害、財物損害、および乗客賠償責任を事故ごとにカバーします。2024年のPart 135最低要件の更新に見られるように、FAAによるこれらの最低額の段階的な引き上げは、体系的な保険料最低額引き上げメカニズムとして機能します。

欧州連合では、規則(EC)No 785/2004が、乗客、手荷物、貨物、および第三者に関する航空運送業者および航空機運航者の保険要件を義務付けています。EASAの実施ガイダンスは、このフレームワークをUAV運航者にも拡張しており、委任規則(EU)2019/945とその改正は、ドローン分類カテゴリーに連動する段階的な保険要件フレームワークを提供しています。

中国民間航空局(CAAC)は、その保険義務フレームワークをICAO基準に段階的に合わせており、中国領空に運航する外国の航空会社に対し、適切な賠償責任補償を示すことを要求する政策を採用しています。この政策は、中国路線にサービスを提供する国際保険会社からの準拠した引受構造への需要を高めています。

新たな規制のフロンティアには、eVTOL商業運航向けの強制保険が含まれており、FAAとEASAはともにその認証および運航フレームワークを開発しています。

日本は、航空保険市場においてアジア太平洋地域の一部として、その独自の経済的・規制的特性から重要な位置を占めています。グローバル市場全体は基準年で48.7億ドル(約7,500億円)と評価され、このうちアジア太平洋地域は機材拡大に牽引され、2033年までに8.2%の最速CAGRを達成すると予測されています。日本市場は、成熟した経済、高い安全基準、そして技術革新への注力が特徴であり、航空旅行のパンデミック後の回復、Eコマース物流に牽引される航空貨物需要の増加、およびドローンや将来のeVTOL(電動垂直離着陸機)のような新興航空セグメントの成長といったグローバルなトレンドの恩恵を受けています。特に、最新鋭の複合材料製航空機の導入は、機体保険価値を押し上げ、国内航空会社における保険料基盤を強化しています。

日本市場で支配的なプレーヤーとしては、国内に本拠を置く大手保険グループの一員である東京海上HCCが挙げられます。同社は、その強固な財務力と国際的な販売網を活かし、商業航空会社や法人向け航空顧客に対して機体、賠償責任、戦争リスクなどの包括的な補償を提供しています。その他、日本の主要な損害保険会社も航空保険セグメントで活動していますが、提供された企業リストから具体的に特定できるのは東京海上HCCのみです。

日本の航空保険市場を規定する規制・基準枠組みは、国際的な取り決めと国内法の両方に基づいています。日本は1999年のモントリオール条約の締約国であり、航空会社の乗客に対する賠償責任限度額が国際民間航空機関(ICAO)によって定期的に見直されることに従っています。国内では、国土交通省の民間航空局(JCAB)が航空機の安全運行に関する広範な規制を定め、航空運送事業者に最低限の保険加入を義務付けています。特にドローンに関しては、JCABが機体登録制度や操縦者の要件を定めており、商用ドローン運航者には第三者賠償責任保険への加入が事実上、強く推奨されるか、または義務付けられる傾向にあり、新たな保険需要を生み出しています。

流通チャネルに関しては、日本の航空保険は、保険会社による直接販売、専門の保険ブローカーを介した販売、または一般的な保険代理店を通じて提供されます。日本の消費者の行動パターンとしては、安全性に対する意識が非常に高く、信頼できる確立されたブランドを好む傾向があります。航空業界では、定時運航、高品質なサービス、厳格な安全基準が重視されるため、保険商品においても同様の期待が寄せられます。国内線・国際線ともに航空旅行の利用が増加しており、またeコマースの普及に伴い航空貨物の重要性も高まっているため、これらのニーズに対応した保険ソリューションが求められています。

今後の市場成長は、ドローン運用に関するさらなる規制強化や、将来的なeVTOLなどの先進航空モビリティの実用化に向けた保険制度の整備によって促進されると見込まれます。これらの要因は、日本における航空保険の保険料プールを拡大し、市場の安定的な成長に寄与すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査アプローチは、市場インテリジェンスの要であり、全調査作業の75%を占めています。この広範な取り組みにより、主要な業界参加者から直接、市場の動向、競争環境、および新たなトレンドについて深く、機微に富んだ理解を得ることができます。当社では、航空保険バリューチェーンにわたる多様なステークホルダーと、主に電話および仮想プラットフォームを介した詳細な議論を行う構造化されたインタビュープロセスを採用しています。

主な一次調査参加者は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| チーフアンダーライティングオフィサー(航空部門) | 25% |

| 航空保険金請求責任者/損害査定人 | 20% |

| 航空会社のリスクマネージャー/保険担当ディレクター | 25% |

| 航空宇宙・航空プラクティス担当シニアバイスプレジデント(保険仲介) | 15% |

| 運航ディレクター/フリートマネジメント(ゼネラルアビエーション) | 15% |

| Company Type | Representation (%) |

|---|---|

| 航空保険引受業者および保険会社 | 30% |

| 専門航空保険ブローカーおよび仲介業者 | 25% |

| 主要商業航空会社 | 20% |

| ビジネス・ゼネラルアビエーション運航会社 | 15% |

| 航空機メーカー(OEM) | 10% |

二次調査は当社の調査手法の25%を占め、基盤となるデータ層として機能します。これは、多数の信頼できる公開情報源および独自のデータソースから広範なデータを収集し、関連性と正確性を確保するために細心の注意を払ってキュレーションするものです。この段階は、一次インタビュー質問票の設計をサポートし、市場規模の三角測量を支援し、業界ベンチマーキングを提供します。

活用される情報源は以下の通りです。

当社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで厳密に三角測量を行い、堅牢で正確な市場数値を導き出します。

データ精度と信頼性の最高レベルを確保することは、当社の調査プロセスにとって最重要事項です。当社は、多段階の検証および品質保証プロトコルを通じて、推定データ精度88%を保証しています。

当社の品質チェックメカニズムは以下の通りです。

航空会社運営者や企業フリート管理者は、旅客賠償責任と公衆賠償責任を分けるのではなく、統合単一限度額(CSL)保険の下で補償を統合する傾向を強めています。この変化により、管理上の負担が軽減され、事故あたりのより広範な保護が提供されます。パンデミック後の企業ジェット機の利用回復に伴い、一般・ビジネス航空保険の需要も増加しています。

航空保険市場は現在約48.7億ドルの価値があり、2033年まで年平均成長率5.9%で成長すると予測されています。このペースで、市場は予測期間末までに約81億ドルに達するでしょう。主な貢献要因には、商業航空の回復、およびグローバル・エアロスペースや東京海上HCCのようなプレーヤーがカバーする航空宇宙セグメントの拡大が含まれます。

航空保険には、高度に専門化された保険数理の専門知識、再保険能力へのアクセス、および複数の法域にわたる規制ライセンスが必要です。これらすべてが、アクサ、アメリカン・インターナショナル・グループ(AIG)、USAIGなどの既存企業に有利に働きます。壊滅的な機体損害や賠償責任イベントの損失モデリングには、新規参入者が容易に複製できない独自の過去の保険金請求データが必要です。航空規制当局が義務付ける資本準備要件も、小規模な保険引受会社にとって市場参入をさらに制限します。

アジア太平洋地域での機材拡充、旅客輸送量の増加、商業宇宙・航空宇宙プログラムの成長が、主要な需要促進要因です。モントリオール条約の遵守を含むより厳格な国際賠償責任条約により、保険会社はより高い補償限度額を維持することが求められます。STARR INTERNATIONALのような企業が提供する宇宙および偶発賠償責任セグメントの出現は、従来の航空保険ラインに加えて、追加の保険料収入をもたらしています。

北米、ヨーロッパ、アジア太平洋間のリース業者で主流である国境を越えた航空機リースは、複雑な複数法域にわたる保険要件を生み出します。米国およびヨーロッパで製造され、ASEANまたはGCC市場の航空会社にリースされる航空機は、複数の規制枠組みにわたる保険契約を必要とします。この貿易の流れは、BWI Aviation InsuranceやTravers & Associatesのような専門ブローカーに直接利益をもたらし、彼らは法域間の補償ギャップを解消します。

フライトデータレコーダーの出力やリアルタイムテレマティクスに適用される予測分析は、保険引受会社が使用量ベースおよびリスク階層型保険料モデルへ移行することを可能にしています。AIを活用した自動保険金請求処理は、東京海上HCCやアクサを含む主要な保険会社の損失調整費率を削減しています。さらに、無人航空機(UAV)運用の拡大は、従来の有人航空機補償とは異なる独自の保険数理フレームワークを必要とする新しい保険引受区分を生み出しています。