1. 内視鏡用体液管理市場市場の主要な成長要因は何ですか?

などの要因が内視鏡用体液管理市場市場の拡大を後押しすると予測されています。

+1 2315155523

内視鏡用体液管理市場

内視鏡用体液管理市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の内視鏡用体液管理市場は、評価基準期間において8億4,599万ドル (約1,311億円)と評価され、2033年までに7.2%の年平均成長率(CAGR)で拡大すると予測されており、世界中の外科分野における堅調で持続的な需要を示しています。この評価推移により、市場は2030年代初頭までに15億ドル (約2,325億円)の閾値を超える位置付けとなり、低侵襲手術における体液管理プロトコルを再構築する臨床的、人口統計学的、技術的な力の収束によって牽引されます。

その核心において、内視鏡用体液管理は、内視鏡手術中に拡張媒体および灌流液の注入、圧力、流量、排出を調節するシステムおよびアクセサリーを含みます。体液過剰に関連する合併症(低ナトリウム血症や肺水腫など)の発生率が、長期にわたる子宮鏡検査や腹腔鏡検査において無視できない懸念事項として残っているため、正確な体液バランス管理の臨床的必要性は増大しています。北米およびヨーロッパの規制機関は、許容される体液不足の閾値を段階的に厳格化しており、病院は手動または半自動システムから完全に統合されたセンサー駆動プラットフォームへのアップグレードを余儀なくされています。

主要なマクロの追い風には、内視鏡介入を必要とする慢性疾患、特に大腸がん、子宮筋腫、消化器疾患の世界的な増加が含まれます。世界保健機関(WHO)は、大腸がんだけで年間190万件以上の新規症例が発生すると推定しており、この数字は内視鏡処置の基盤を直接拡大しています。同時に、北米、西ヨーロッパ、そして日本における高齢化人口は、診断および治療内視鏡に対する構造的に高い需要を生み出しており、65歳以上の患者が内視鏡検査量の不均衡な割合を占めています。

リアルタイムの体液不足モニタリング、閉ループ圧力調節、電子カルテとの統合を含む技術進歩は、平均販売価格を引き上げつつ、処置ごとの合併症コストを削減しており、これは市場収益とエンドユーザーの導入インセンティブの両方を強化する二重のダイナミクスです。特にパンデミック後の感染に敏感な環境において、再利用可能なアクセサリーから単回使用のアクセサリーへの移行が加速しており、市場の定着性を高める継続的な消耗品収益源を生み出しています。

競争環境は中程度に集約されており、上位5社が世界収益の推定55~60%を占めていますが、病院インフラが急速に拡大している新興市場には依然として大きな空白地帯が存在します。統合された手術室エコシステムがポイントソリューションの購入よりも優先されるようになるにつれて、体液管理の専門家とより広範な手術プラットフォーム企業との戦略的パートナーシップが一般的な取引構造になっています。

2033年に向けて、市場の見通しは引き続き建設的です。処置量の増加、体液管理技術のプレミアム化、そして以前は開腹手術の領域であった領域への内視鏡適応の拡大が、総合的に7.2%のCAGRを維持し、内視鏡機器市場の中でも特に回復力のあるサブセグメントの一つとなるでしょう。

内視鏡用体液管理市場の製品セグメンテーションにおいて、内視鏡用体液管理システムサブセグメントが収益の最大シェアを占めており、2033年までの予測期間を通じてそのリーダーシップを維持すると予想されます。この優位性は、スタンドアロンのアクセサリーと比較して、統合されたシステムプラットフォームが持つ資本集約的で高価値な性質、および病院が断片的な構成を組み立てるよりも、包括的で検証済みのソリューションの取得を戦略的優先事項としていることを反映しています。

内視鏡用体液管理システムは、電子ポンプ機構、圧力センサー、流量計、不足量計算アルゴリズム、ユーザーインターフェースディスプレイを単一の統合ユニットに組み合わせた専用プラットフォームです。その臨床的価値提案は、リアルタイムの体液バランスモニタリングに根ざしており、子宮鏡検査や腹腔鏡検査などの処置中に、外科チームが流入量と流出量を継続的に追跡することを可能にします。これらの用途では、血管系への体液吸収が検出されない場合、生命を脅かす電解質異常を引き起こす可能性があります。重力供給または手動ポンプシステムから電子制御の閉ループプラットフォームへの移行は、決定的な技術的転換であり、北米およびヨーロッパの主要病院はこのアップグレードサイクルをほぼ完了しており、アジア太平洋および中東の市場は現在、同等の導入曲線を進んでいます。

システムサブセグメントにおける収益集中は、いくつかの構造的要因によって強化されています。第一に、完全に統合された体液管理システムの平均単価は、機能の複雑さ、処置の汎用性、接続機能に応じて、15,000ドル (約232万円)から50,000ドル (約775万円)を超える範囲であり、これはアクセサリーの価格をはるかに上回り、ユニット販売量が少ない場合でもセグメント収益を不釣り合いに固定します。第二に、5~8年の交換サイクルは、処置量の変動とは無関係にベースラインの収益を維持する予測可能なアップグレード需要を生み出します。第三に、システムベンダーは通常、複数年のサービス契約とソフトウェア更新契約をバンドルしており、循環的な変動を平滑化する年金のような収益を生み出します。

システムサブセグメントで強力な地位を維持している主要企業には、ストライカー・コーポレーション(Stryker Corporation)、コンメッド・コーポレーション(CONMED Corporation)、そしてオリンパス・アメリカ・インク(Olympus America Inc.)が含まれており、それぞれが特定の内視鏡専門分野を対象とした差別化されたプラットフォームを提供しています。ストライカーの体液管理システムは特に関節鏡検査と腹腔鏡検査で際立っており、圧力管理の精度が競争上の差別化要因として挙げられています。コンメッドは、より広範な視覚化エコシステムとの統合に注力しており、オリンパスは、その優位な内視鏡の導入基盤を活用して、互換性のある体液管理プラットフォームの共同導入を推進しています。

システムセグメントのシェアは単に安定しているだけでなく、病院がベンダーとの関係を統合し、トレーニング、メンテナンス、データ統合を簡素化するために体液管理の単一ソース調達を好むようになるにつれて、徐々に集約されています。このベンダー統合のダイナミクスは、広範な専門分野をカバーする既存企業に利益をもたらし、ニッチまたは単一適応のシステムプロバイダーには不利に働きます。

システムセグメント内では、AI支援の不足予測、遠隔監視用のワイヤレス接続、ロボット手術システムとの互換性を特徴とする次世代プラットフォームが出現しています。これらのプレミアムティアシステムは現在、標準的な電子プラットフォームに対して20~35%の価格プレミアムを付けており、三次医療学術医療センターで初期の牽引力を獲得しています。技術が成熟し製造コストが低下するにつれて、地域病院全体での広範な導入が、2033年までシステムセグメントの成長を市場全体のCAGRである7.2%以上で維持すると予想されます。

アクセサリーサブセグメント(チューブセット、拡張媒体バッグ、収集キャニスター、コネクターから構成される)は、システムセグメントの量的補完として機能し、処置ごとの経常収益を生み出します。しかし、その低いユニット単価は、ユニット販売量が大幅に多くても、総市場収益に占める割合は小さく、システムセグメントの構造的優位性を裏付けています。

いくつかの影響の大きい推進要因と定量化可能な制約が、2033年までの内視鏡用体液管理市場の成長軌道を決定します。

推進要因1 — 低侵襲手術量の増加:過去5年間で、世界の腹腔鏡手術量は臨床的嗜好、回復時間の短縮、外来処置を好む支払者のインセンティブにより、年間約6~8%で成長しています。低侵襲手術市場は内視鏡用体液管理需要と直接相関しており、すべての腹腔鏡または子宮鏡症例には専用の体液管理サポートが必要です。米国産婦人科学会(American College of Obstetricians and Gynecologists)の報告によると、米国だけでも年間60万件以上の処置で子宮鏡検査が現在行われており、それぞれに体液不足モニタリングが必要です。

推進要因2 — 患者安全規制:米国、英国、ドイツ、フランスの規制当局の義務付けにより、現在、子宮鏡検査における定量的体液不足追跡が義務付けられており、手動の代替手段よりも電子体液管理システムが実質的に義務化されています。不遵守は償還罰則と法的責任のリスクを伴い、機関のアップグレードサイクルを加速させます。

推進要因3 — 高齢化人口:OECD諸国の65歳以上の人口は、2023年から2040年の間に35%増加すると予測されており、ポリープ、筋腫、消化器がんなど、高齢患者に不均衡に影響を与える状態の内視鏡処置基盤を直接拡大しています。

制約1 — 高い設備投資コスト:30,000ドル (約465万円)から50,000ドル (約775万円)を超えるシステム取得コストは、小規模病院、外来手術センター、および低中所得国の医療施設にとって大きな予算障壁となります。この制約は、リースおよび処置ごとの支払い融資モデルによって部分的に相殺されますが、初期設備投資要件は、価格に敏感な地域における導入の重要な阻害要因であり続けています。

制約2 — 償還制度の細分化:アジア太平洋およびラテンアメリカ市場における体液管理集約型処置のコーディングおよび償還構造の矛盾は、プレミアムシステムへの施設投資に対する財政的インセンティブを低下させ、これらの高成長地域における市場浸透を、その処置量の潜在力に比べて制約しています。

内視鏡用体液管理市場の競争環境は、多様な大規模医療機器コングロマリットと内視鏡に特化した企業の混合を特徴としており、それぞれが製品革新、地理的拡大、サービス統合において差別化された戦略を追求しています。

Olympus America Inc.: 日本を代表する内視鏡メーカーであるオリンパス株式会社の米国子会社。世界の内視鏡導入基盤の圧倒的なシェアを活かし、対応する体液管理プラットフォームを統合された可視化エコシステムの自然な延長として位置づけ、消化器内視鏡および婦人科内視鏡分野で強いスイッチングコストの優位性を生み出しています。

B. Braun SE: 欧州を代表する医療機器・製薬企業であるB. Braunは、特に病院の輸液システムおよび手術用体液システムにおいて、灌流および体液管理ソリューションの強力なポートフォリオを維持しており、欧州およびアジア太平洋地域の広範な病院との関係を活用して共同導入を推進しています。

Arthrex, Inc.: Arthrexは関節鏡下体液管理において支配的な存在であり、関節拡張圧力制御のベンチマークとして広く認識されているContinuous Waveポンプシステムを提供しています。その市場地位は、整形外科医との深い関係と広範なグローバル流通ネットワークによって強化されています。

STERIS plc: STERISは、体液管理の考慮事項をより広範な手術室のワークフローおよび滅菌インフラに統合し、統合された手術環境ソリューションと感染管理コンプライアンスを求める病院システムにアピールしています。

Stryker Corporation: ストライカーの体液管理製品は、特に関節鏡検査および腹腔鏡検査の分野で、圧力精度技術とカメラおよび可視化プラットフォームとのシームレスな統合によって区別されており、北米の三次医療センターで好まれるシステムベンダーとなっています。

CONMED Corporation: CONMEDは、ストライカーやArthrexと直接競合する、凝集性のある関節鏡検査および腹腔鏡検査の体液管理ポートフォリオを構築しており、価格の柔軟性、サービスの応答性、およびラテンアメリカや東南アジアを含む国際市場での存在感を拡大することで差別化を図っています。

Medtronic plc: メドトロニックは、その規模とグローバルな規制専門知識を応用し、低侵襲手術スイートの一部として体液管理ソリューションを提供しており、腹腔鏡下およびロボット支援手術環境において特に強みを発揮しています。

Hologic Inc.: ホロジックの体液管理の存在感は婦人科内視鏡に集中しており、その子宮鏡プラットフォームは、世界中の女性医療専門家を対象とした主要な処置安全機能として体液不足管理を統合しています。

KARL STORZ SE & Co. KG: この分野で最も広範な製品ポートフォリオを持つ非公開の内視鏡専門企業であるKARL STORZは、その完全な内視鏡タワー構成内に体液管理アクセサリーとシステムを統合しており、外科医からの強いブランドロイヤルティの恩恵を受けています。

COMEG medical technologies: 内視鏡泌尿器科および婦人科向け体液管理システムに特化した欧州の専門メーカーであるCOMEGは、欧州の病院市場において臨床精度と規制遵守を強みとして競争しています。

2023年1月:ストライカー・コーポレーションは、腹腔鏡検査および子宮鏡検査用に設計された、不足量アラーム機能を統合した体液管理システムラインの拡充を発表し、米国の2,000以上の病院アカウントでのアップグレードを目標としています。

2023年3月:コンメッド・コーポレーションは、ワイヤレスデータ接続を強化した体液管理ポンプのCEマーク承認を取得し、ヨーロッパ市場の病院情報システムへのリアルタイム体液バランスデータ送信を可能にしました。

2023年6月:Arthrex, Inc.は、関節鏡下体液管理システムに関する国際流通契約を、韓国、タイ、マレーシアを含む12の新たなアジア太平洋市場に拡大し、同地域の整形外科処置量の増加に合わせています。

2023年9月:ホロジック・インクは、統合型子宮鏡体液管理システムを使用した場合、手動測定プロトコルと比較して体液過剰合併症が42%減少したことを示す臨床結果データを発表し、エビデンスに基づいた導入論拠を強化しました。

2023年11月:メドトロニック plcは、ロボット手術プラットフォーム開発者との戦略的協業を発表し、ロボット支援腹腔鏡システムと互換性のある次世代体液管理統合プロトコルを共同開発するもので、2025年までに商業利用が可能になる見込みです。

2024年2月:B. Braun SEは、欧州の単回使用灌流カテーテルメーカーのポートフォリオ買収を完了し、内視鏡用体液管理市場における消耗品のフットプリントを拡大しました。

2024年5月:KARL STORZ SE & Co. KGは、同社の完全な内視鏡可視化スイートと互換性のあるモジュール式体液管理タワーシステムを発表し、病院が単一のプラットフォームアーキテクチャ内で複数の外科専門分野にわたる体液管理を標準化できるようにしました。

内視鏡用体液管理市場の地理的分析は、主要5地域にわたる市場成熟度、成長速度、および需要要因に大きな差異があることを示しています。

北米:北米は最大の単一地域市場であり、世界の収益の推定38~40%を占めています。米国は、一人当たりの処置量の多さ、確立された償還インフラ、プレミアムな体液管理技術の早期導入の組み合わせにより、この地位を確立しています。この地域のCAGRは2033年までに6.0~6.5%と推定されており、成熟しているものの、常に高価値の市場であることを反映しています。カナダとメキシコは incrementally に貢献しており、メキシコは民間病院インフラの拡大に伴い平均以上の成長を示しています。北米における主要な需要推進要因は、規制遵守圧力と法的責任管理であり、予算制約がある期間でも先進システムへの機関投資を維持しています。

ヨーロッパ:ヨーロッパは世界の市場収益の約28~30%を占めており、ドイツ、英国、フランスが主要な国家市場として機能しています。欧州地域のCAGRは6.5~7.0%と推定されており、北米をわずかに上回っています。これは、進行中の病院近代化プログラムと、旧式の体液管理機器の交換を加速させている厳格なEU医療機器規制(MDR)への準拠要件によって牽引されています。北欧諸国およびベネルクス市場は、絶対的な規模は小さいものの、その高度な医療インフラに合わせたプレミアムシステムの高い導入率を示しています。

アジア太平洋:アジア太平洋地域は最も急速に成長している地域市場であり、2033年までに9.0~10.0%のCAGRで拡大すると予測されており、全地域の中で最も高い成長率です。中国とインドが主要な数量牽引役であり、政府資金による病院拡張プログラムと民間医療投資の増加に支えられています。日本と韓国は、規模は小さいものの高度に洗練された処置基盤から多大な収益に貢献しています。主要な需要推進要因は、インフラ整備と二級・三級都市における外科処置量の増加です。

中東およびアフリカ:この地域は世界の収益の約6~8%を占めていますが、サウジアラビアやアラブ首長国連邦を含むGCC諸国における医療インフラ投資に後押しされ、推定7.5~8.0%のCAGRで成長しています。トルコは、病院システムの近代化と内視鏡導入の増加により、重要な市場として台頭しています。

南米:南米は世界の収益の約5~7%を占めており、ブラジルとアルゼンチンが主要国です。この地域の成長は、償還制度の不一致と経済の変動によって抑制されており、2033年までのCAGRは約6.0%と予測されています。

内視鏡用体液管理市場を管轄する規制環境は多角的であり、主要な地域全体で機器分類基準、臨床診療ガイドライン、機関の安全義務にわたっています。

米国では、体液管理システムとアクセサリーは、主にクラスII医療機器分類の下で食品医薬品局(FDA)によって規制されており、510(k)市販前通知承認が必要です。FDAのソフトウェア対応医療機器への重点は、デジタル統合された体液管理プラットフォームへの監視を強化しており、2023年に発表された医療機器としてのソフトウェア(SaMD)に関する更新されたガイダンスは、AI支援の体液不足モニタリング機能に直接適用されます。ネットワーク化された病院機器の故障モードおよびデータセキュリティ要件は、次世代プラットフォームの規制の複雑さと開発コストを増加させています。

世界全体で約1,300億円規模の内視鏡用体液管理市場において、日本はアジア太平洋地域の主要な貢献国の一つです。同地域は2033年までに9.0〜10.0%という最も高い年平均成長率で拡大すると予測されており、日本市場もこの成長の恩恵を受けると見られます。日本の内視鏡用体液管理市場は、世界でも有数の高齢化社会であるという特性から、診断および治療内視鏡に対する構造的に高い需要に支えられています。特に、大腸がん、子宮筋腫、消化器疾患など、高齢者に多い慢性疾患の有病率が高く、これらが内視鏡処置数の増加に直結しています。国民皆保険制度と質の高い医療インフラにより、先進的な医療技術へのアクセスが比較的容易であり、これが市場成長の背景にあります。

日本市場では、国内を代表する内視鏡メーカーであるオリンパスが、その強固な内視鏡導入基盤を活かし、対応する体液管理プラットフォームの普及を推進しており、市場において支配的な地位を確立しています。また、ストライカー・コーポレーション、メドトロニック plc、B. Braun SEといったグローバル大手も、日本法人を通じて存在感を示し、質の高い製品とサービスを提供しています。これらの企業は、内視鏡手術における精密な体液管理のニーズに応えるべく、統合されたシステムソリューションを提供しています。

日本の内視鏡用体液管理機器は、医薬品医療機器等法(PMD法)に基づき、医薬品医療機器総合機構(PMDA)によって厳格に規制されています。医療機器の分類、製造販売承認、市販後安全管理など、製品のライフサイクル全体にわたる品質と安全性が確保されています。特に、低侵襲手術における体液バランスの正確な管理は、患者の安全に直結するため、詳細な性能評価基準や臨床使用に関するガイドラインが存在します。病院は、これらの規制を遵守し、合併症のリスクを最小限に抑えるために、最新かつ高精度な体液管理システムの導入を重視しています。

流通チャネルは、主にメーカー直販、または専門の医療機器販売代理店を通じて、全国の病院やクリニックに供給されるのが一般的です。日本の医療機関は、製品の性能だけでなく、長期的な信頼性、メーカーからの迅速なサポート、そして継続的なソフトウェアアップデートやサービス契約を重視する傾向があります。患者安全に対する意識が高く、手動システムからのアップグレードや、AI支援機能やリアルタイムモニタリング機能を備えた次世代プラットフォームへの投資意欲が見られます。これは、初期設備投資コストが15,000ドルから50,000ドル(約232万円から775万円)と高額であっても、患者転帰の改善と合併症コストの削減という長期的なメリットを評価しているためです。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が内視鏡用体液管理市場市場の拡大を後押しすると予測されています。

市場の主要企業には、B. Braun SE, Arthrex, Inc., オリンパスアメリカインク, STERIS plc, ストライカーコーポレーション, コンメッドコーポレーション, メドトロニックplc, ホロジックインク, カールストルツSE & Co. KG, COMEG医療技術が含まれます。

市場セグメントには製品, 用途, エンドユーザーが含まれます。

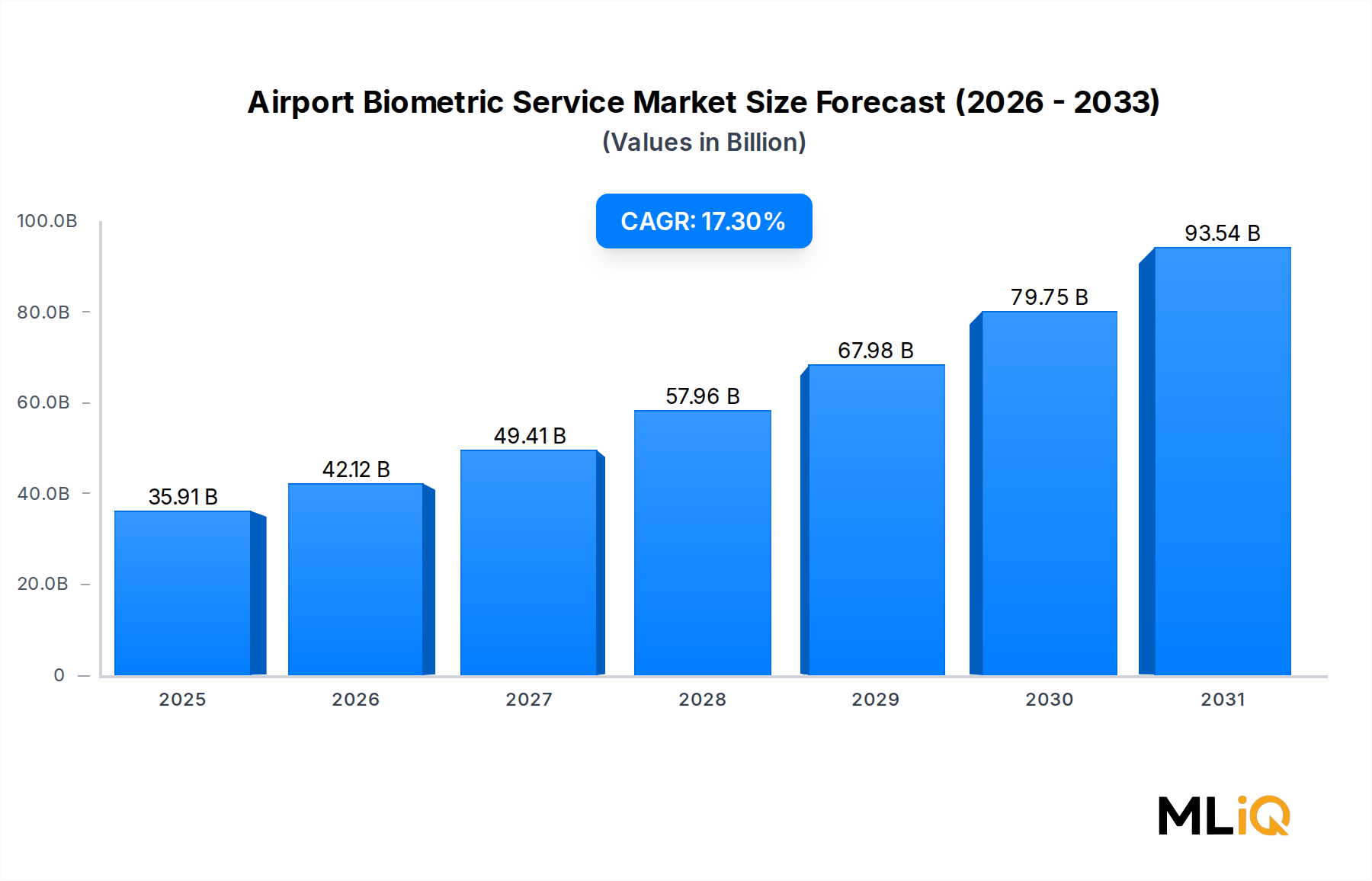

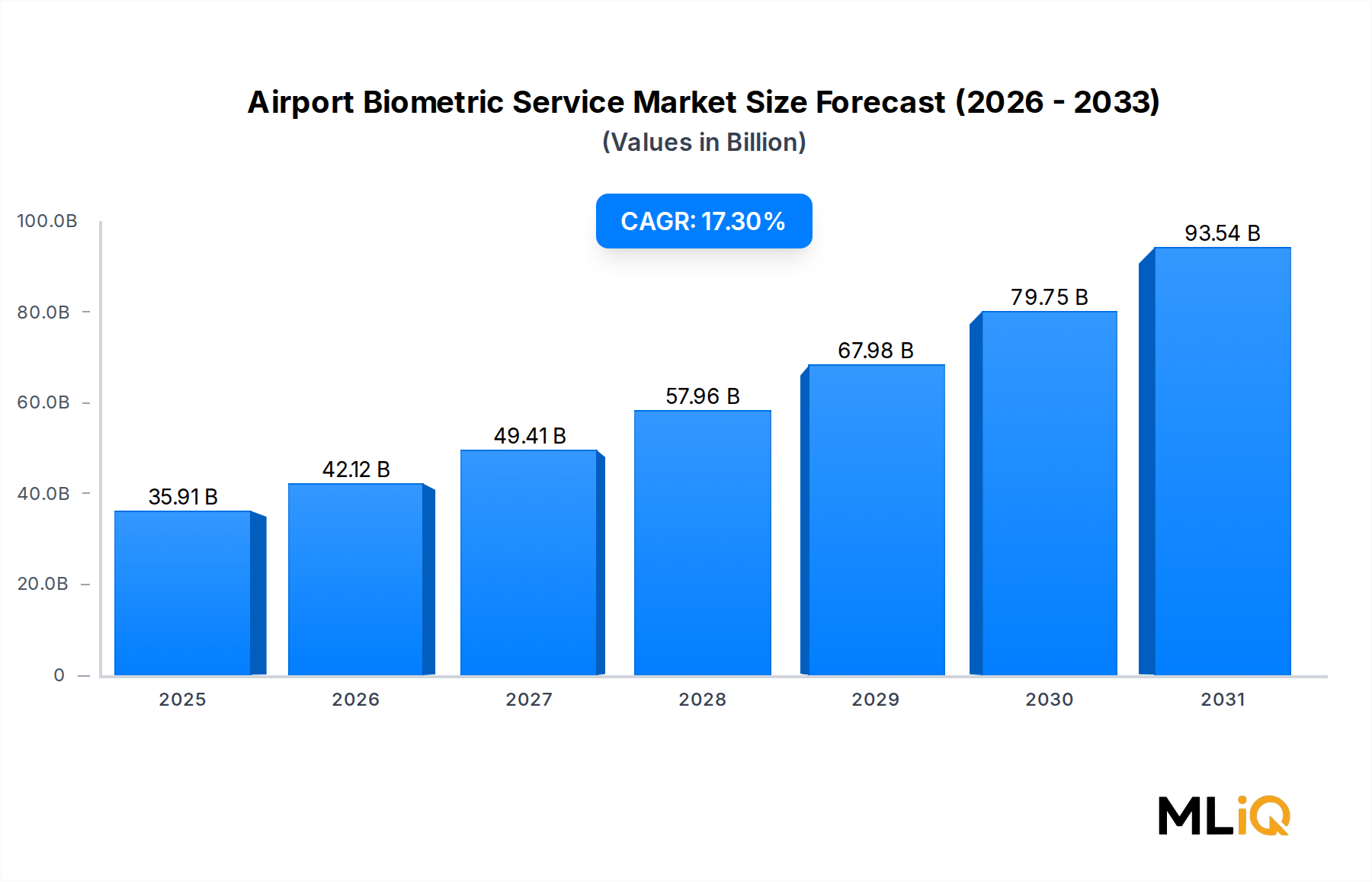

2022年時点の市場規模は35.91 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4335米ドル、7261米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「内視鏡用体液管理市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

内視鏡用体液管理市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。