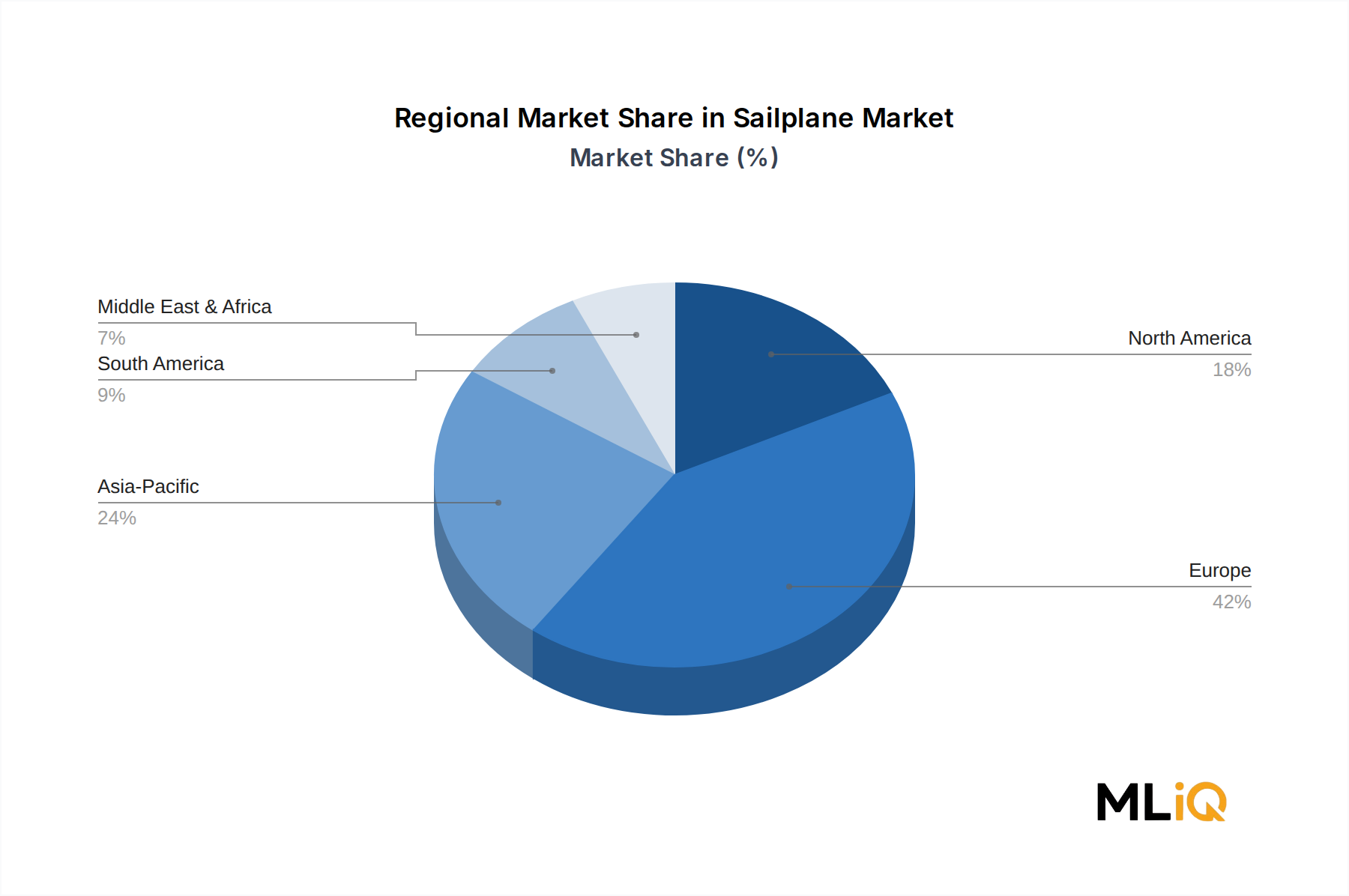

1. どの地域がグライダー市場を支配し、その理由は?

欧州は世界のグライダー市場の約42%を占める最大のシェアを保持しており、根強いグライディング文化、航空クラブの稠密なネットワーク、ドイツ、フランス、英国における好意的な規制枠組みに牽引されています。ドイツだけでも他のどの国よりも多くの登録グライダーパイロットを擁しており、製造量と国内需要の両方を支えています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

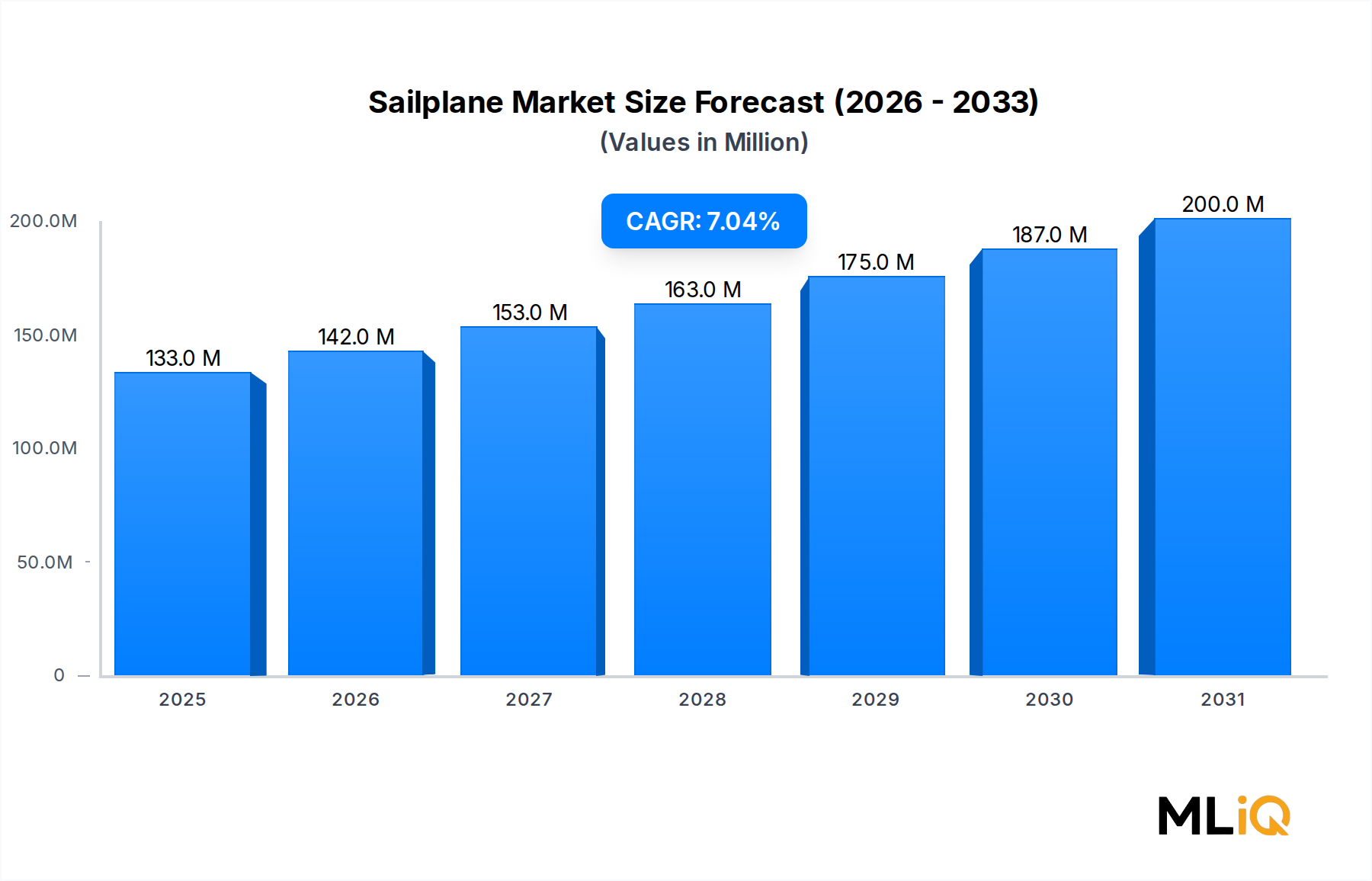

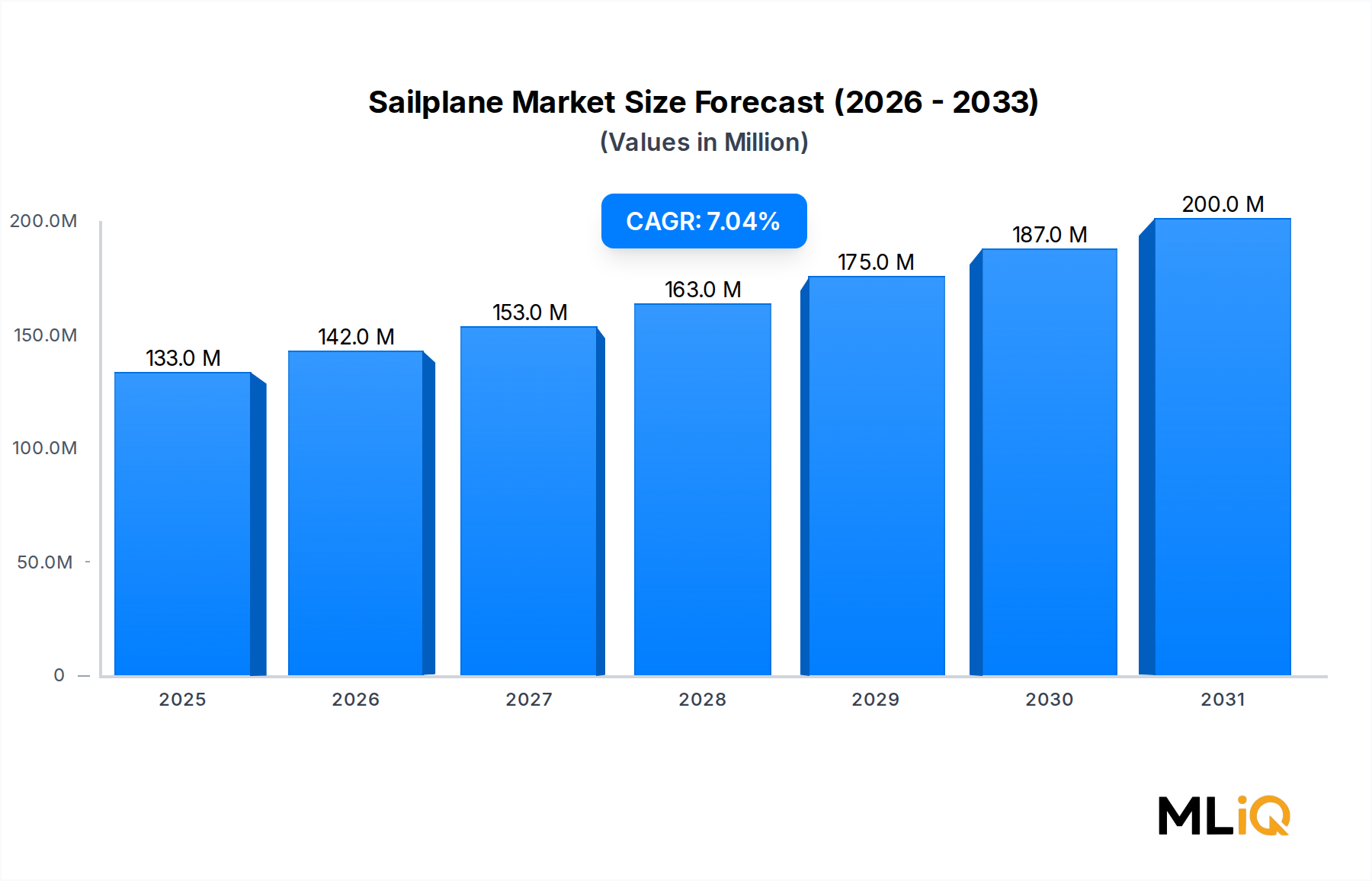

世界のセイルプレーン市場は、2025年に1億3,310万ドル(約206億円)と評価されており、2033年にかけて年平均成長率(CAGR)7.06%で拡大し、予測期間末には推定2億2,940万ドルに達すると予測されています。この持続的な成長軌道は、レクリエーション航空、競技用滑空、軍事偵察用途、そして無動力およびモーターアシストグライダープラットフォームにおける電動推進システムへの移行加速といった複合的な要因を反映しています。

主要な需要牽引要因には、世界的なスポーツ航空の復興があり、ヨーロッパや北米で滑空クラブの会員数が増加しています。持続可能でゼロエミッションの飛行への関心の高まりは、セイルプレーンを環境に配慮した航空体験を求める次世代のパイロットにとっての理想的なプラットフォームとして再位置付けしました。欧州連合各国政府は、電動およびハイブリッド軽航空機開発への補助金を導入しており、これはメーカーがクリーン推進の研究開発に投資することで、セイルプレーンセグメントに間接的に利益をもたらしています。

マクロ経済的な追い風としては、特にアジア太平洋地域や中東など、レジャー航空インフラが急速に成熟している新興経済国における可処分所得の増加が挙げられます。さらに、静音性、低レーダー断面積プラットフォームに対する軍事的な関心も高まっており、偵察および訓練の役割に適した高性能グライダーの調達パイプラインが活性化しています。

技術進歩は決定的な加速要因です。高度なアビオニクス、グラスコックピットディスプレイ、複合材製機体構造の統合により、現代のセイルプレーンの性能範囲は劇的に向上し、より若い層の航空愛好家を惹きつけています。電動航空市場との融合は、自力発航型電動モータグライダーが従来の牽引運航のロジスティクス上の障壁を軽減するため、特に関連性が高いです。

セグメンテーションの観点からは、複座セイルプレーンはパイロット訓練とレクリエーション滑空の両方で利用できるため、収益シェアを支配しています。翼幅が20メートルを超えるものはプレミアム価格を維持し、競技用滑空需要に牽引され、ユニット価値別で最も急速に成長しているサブセグメントを表しています。スポーツおよびレジャーのエンドユースカテゴリーは世界的な販売量の圧倒的多数を占めていますが、軍事セグメント、特に監視および静音偵察用途で関心が高まっています。

地理的には、ヨーロッパが最も成熟しており、収益面で支配的な地域であり続けています。これは、ドイツ、フランス、英国における深い滑空文化に支えられています。しかし、アジア太平洋地域は最も急速に成長している地域であり、新しい航空学校、観光関連のグライダー体験、政府支援のゼネラルアビエーション自由化政策によって推進されています。北米は、強力なアフターマーケットと訓練エコシステムのサポートにより、安定した技術的に洗練された市場を維持しています。

競争環境は、伝統的なヨーロッパのメーカーとアジアおよび北米の新興挑戦者が混在しています。特に航空宇宙グレードの複合材や特殊アルミニウム合金に関するサプライチェーンの回復力は、需要予測が耐空性基準を損なうことなく生産を拡大することをメーカーに要求するため、戦略的優先事項であり続けています。

座席数セグメンテーションは、セイルプレーン市場において商業的に最も決定的な側面の一つであり、複座機構成が単座機ユニットを収益貢献において一貫して上回っています。複座セイルプレーンは、航空訓練および認証エコシステムにおけるその構造的役割と、共有された飛行体験を好むレクリエーション滑空愛好家の間で広範な人気があることから、2025年の世界市場総収益の推定58~62%を占めています。

複座プラットフォームは、世界中のグライダーパイロット免許プログラムにおける主要な指導ツールとして機能しています。ヨーロッパ、北米、そしてますますアジア太平洋地域において、航空規制当局は、初級グライダーパイロット認証のための複式操縦訓練機を義務付けています。この機関需要は、飛行学校、エアロクラブ、軍事航空アカデミーにとって、定期的で比較的非弾力的な調達サイクルを生み出しています。世界の滑空分野における学生パイロット登録数は増加し続けており、ヨーロッパの滑空連盟はパンデミック後、新規免許申請の着実な増加を報告しています。

訓練を超えて、複座機はレジャーセグメントで大きな魅力を持っています。パートナー、家族、または入門飛行の有料乗客と滑空体験を共有できる能力は、単一の機体の商業的有用性を高めます。この有用性プレミアムは、単座機モデルと比較して高い取得コストを正当化し、平均販売価格、ひいては総市場収益を押し上げています。

メーカーの観点から見ると、Schempp-Hirth Flugzeugbau、Alexander Schleicher GmbH & Co.、DG Flugzeugbauを含む主要なヨーロッパのセイルプレーンメーカーは、高性能複座機を中心とした幅広い製品ポートフォリオを維持してきました。例えば、Duo DiscusおよびASK 21シリーズは数十年にわたる生産を継続しており、これは永続的な機関需要と、認定訓練用グライダーカテゴリーにおける信頼できる代替品の相対的な希少性を反映しています。

単座セイルプレーンは、収益シェアは小さいものの、熾烈な競争を繰り広げる技術市場を形成しています。国内および国際的な滑空競技で使用される高性能なオープンクラスおよび18mクラスの単座機は、業界の技術的先端を代表しています。これらのプラットフォームは、60:1を超える滑空比を持ち、最も先進的な複合材ラミネート、ウィングレット設計、およびデジタル飛行計器システムを組み込んでいます。FAI世界グライディング選手権を含む競技用滑空回路は、プレステージ主導の需要サイクルを生み出し、製造革新をより広範な製品ラインへと波及させ、セイルプレーン市場エコシステム全体に利益をもたらしています。

複座セグメントのシェアは、訓練機関やレジャー運航業者からの構造的な需要を反映し、2033年まで55~60%で比較的安定して推移すると予想されています。しかし、座席数セグメンテーションにおけるユニット価値の最も急速な成長は、20メートルおよびオープンクラスの翼幅カテゴリーのプレミアム単座プラットフォームで予測されており、これらのユニット価格は頻繁に20万ドルを超え、空気力学性能のわずかな改善が競技用滑空愛好家の間で大きな価格プレミアムを呼び込んでいます。

電動化は両サブセグメントを再形成しています。単座および複座セイルプレーンの電動自力発航型は、ヨーロッパ市場全体で規制当局の承認を得つつあり、エアロトーイングやウィンチインフラの必要性を排除しています。この能力向上は、特に単座のクロスカントリーパイロットにとって革新的であり、許容可能な重量と耐空性制約内で認定電動推進システムを提供できるメーカー間で競争力学を変化させると予想されます。

セイルプレーン市場とより広範なゼネラルアビエーション市場との相互作用もまた、規制の調和努力や管轄区域を越えた医療証明改革が対象となるパイロット人口全体に影響を与えるため、座席構成の需要を条件付けています。

セイルプレーン市場は、2033年までの市場拡大のペースと地理を集合的に決定する、明確に定義された一連の需要促進要因と構造的制約によって統制されています。

主要な牽引要因:スポーツおよびレジャー航空の成長。世界のレクリエーション航空参加は2020年以降強力に回復しており、FAIは加盟する各国航空協会全体で会員数の増加を記録しています。特に滑空は、本質的に持続可能な特性(ゼロエミッションのクロスカントリー飛行)が環境意識の高い若いパイロットに響くため、恩恵を受けています。この人口層の拡大は、伝統的な愛好家層を超えて対象市場を広げています。

二次的牽引要因:電動推進への投資。電動航空市場との交差が製品開発サイクルを加速させています。いくつかの欧州メーカーは、電動自力発航型モータグライダーのバリアントを認定済みまたは認定を追求しており、運用コストとインフラ依存度を低減しています。欧州連合のClean Sky 2およびHorizon Europeプログラムは、軽航空機向けの電動推進に研究資金を投入しており、セイルプレーン関連技術を直接支援しています。

三次的牽引要因:軍事偵察への関心。NATOおよび非NATO諸国の国防機関は、低視認性監視、通信中継、パイロット訓練のための静音性、無動力またはモーターアシストグライダーの戦略的有用性を再評価しています。これにより、民間のレジャーセグメントとは別の補完的な調達パイプラインが生まれ、収益の多様化が図られます。

主要な制約:高い取得費用と維持費用。エントリーレベルの認定セイルプレーンは通常5万ドルから12万ドルの費用がかかり、高性能の競技用プラットフォームは25万ドルを超えることがあります。この価格障壁は、対象市場を主に富裕層、共同所有モデルを持つクラブ、および機関運航業者に限定し、総対象ユニット量を制限しています。

二次的制約:規制の複雑さ。管轄区域間の耐空証明要件、特にEASA、FAA、CAACの枠組み間の相違は、新しい航空機モデルの承認に時間とコストを追加します。多地域販売を目指すメーカーは、重複する型式証明プロセスを乗り越える必要があり、開発費用が増加します。

三次的制約:パイロット人口の高齢化。ドイツや米国のような成熟市場における認定グライダーパイロットの平均年齢は、一般人口よりも著しく高齢化しています。新しいパイロットの育成を積極的に行わない限り、長期的なユニット需要は人口動態的逆風に直面します。航空訓練市場との融合は、より広範なパイロット免許カリキュラムにグライダーの資格付与を組み込む統合訓練プログラムが増えているため、一つの構造的解決策を提供します。

セイルプレーン市場の競争環境は、主にヨーロッパの専門メーカーが集中しており、アジアからの新興企業が競争に加わっていることが特徴です。以下のプロファイルは、主要なプレーヤーの戦略的ポジショニングを要約しています。注:ソースデータにリストされている企業(チェンシンゴム、ベルシナ、ブリヂストン、ユーロタイヤ、グッドイヤー、コンチネンタル、中国ナショナルタイヤ&ラバー、MRF、ミシュラン、横浜ゴム)は、モータグライダーや自力発航型セイルプレーンの着陸装置システム用の航空機タイヤ供給に関連するタイヤおよびゴムメーカーです。これらは、セイルプレーン市場にサービスを提供する広範な航空宇宙サプライエコシステムにおけるコンポーネントサプライヤーとしてプロファイルされています。

横浜ゴム (Yokohama Tire): 日本に拠点を置くタイヤメーカーであり、多角的な航空宇宙用ゴム製品の製造能力を持ち、アジア太平洋地域の軽量航空機市場への浸透を支援する技術協力プログラムを展開。

ブリヂストン (Bridgestone): 世界的なタイヤ技術のリーダーであり、その航空部門は厳格なFAAおよびEASA耐空性基準を満たす認定航空機タイヤを供給。同社の航空宇宙用ゴムコンパウンドの専門知識は、練習用グライダーの高頻度着陸装置アプリケーションをサポート。

チェンシンゴム (Cheng-Shin Rubber): 台湾の主要なタイヤメーカーで、モータグライダーを含む軽量航空機プラットフォームに使用される軽量航空機タイヤを供給。同社のコスト競争力のある製品ラインは、価格に敏感な市場をターゲットとするOEMにとって好ましいサプライヤーとなっている。

ベルシナ (Belshina): ベラルーシの特殊タイヤメーカーで、航空機グレードのゴム製品を含むポートフォリオを持つ。コストとサプライチェーンの近接性が決定的な調達要因となる東欧およびCIS地域の航空運航会社にサービスを提供している。

ユーロタイヤ (Eurotire): 欧州に焦点を当てた航空機タイヤサプライヤーで、様々な認定軽量航空機タイヤソリューションを提供。主要な欧州セイルプレーン製造拠点への近接性により、OEMおよびMROチャネルの自然な供給パートナーとしての地位を確立している。

グッドイヤー (Goodyear): 世界的に最も確立された航空機タイヤサプライヤーの一つ。グッドイヤーの航空宇宙部門は、セイルプレーンセグメントに関連する軽量および超軽量プラットフォームを含む幅広い航空機カテゴリー向けの認定タイヤを製造している。

コンチネンタル (Continental): ゼネラルアビエーションにおけるエンジン製造の伝統を超えて、コンチネンタルの材料およびコンポーネント部門は、欧州および北米の軽量航空機OEMに認定航空コンポーネントを供給している。

中国ナショナルタイヤ&ラバー (China National Tire & Rubber): 航空宇宙用ゴム製造能力を拡大している中国国営のタイヤコングロマリット。その規模と国内サプライチェーンの統合により、拡大するアジア太平洋航空市場において競争力のある地位を確立している。

MRF: インドを代表するタイヤメーカーで、確立された航空機タイヤ製品ラインを持つ。MRFの南アジアおよび東南アジア航空市場における存在感の拡大は、同地域のゼネラルアビエーションインフラの拡大と合致している。

ミシュラン (Michelin): 航空機タイヤ技術の世界的なリーダー。ミシュランの航空宇宙部門は、商業用、ビジネス用、軽量航空機セグメントに高性能ゴムコンパウンドを供給。その技術的評判は、認定OEM供給契約においてプレミアムな地位を支えている。

2024年1月:欧州航空安全機関(EASA)は、CS-22修正枠組みの下で電動モータグライダーの耐空証明基準を更新し、電動自力発航型セイルプレーンを開発するメーカーにとっての規制の不確実性を低減し、加盟国全体の型式証明承認期間を短縮しました。

2024年3月:ドイツの大手セイルプレーンメーカーが、次世代20メートル級電動モータグライダー試作機の初飛行を発表。認定された60kWの電動推進ユニットと統合バッテリー管理システムを搭載し、自力発航での推定持久力は15分で、管制されていない飛行場からの自律的な離陸に十分な性能を有しています。

2024年6月:フランスのイースーダンで開催されたFAI世界グライディング選手権は、過去10年で最大の参加者数を記録し、34カ国が5つのクラスで競い合いました。このイベントは高性能複合材セイルプレーンメーカーに大きなメディア露出をもたらし、欧州主要OEMでのイベント後の問い合わせ量を増加させました。

2024年9月:欧州連合とインド間の二国間航空協力協定には、EASA認定の軽航空機のインドでの型式証明承認を容易にする規定が含まれており、欧州のセイルプレーンメーカーが完全な国内再認証なしにインドのレクリエーション航空市場に参入する道を開きました。

2024年11月:航空宇宙グレードの炭素繊維プリプレグを専門とする複合材料サプライヤーが、複数の欧州セイルプレーンメーカーとの長期供給契約を発表し、世界の航空宇宙用炭素繊維市場の供給逼迫の中で優遇価格と優先的な割り当てを確保しました。

2025年2月:NATO加盟国の軍事調達機関が、特殊パイロット訓練および低視認性偵察ミッション支援用の高性能静音グライダープラットフォームに関する情報提供依頼(RFI)を発行し、機関需要の再燃を示唆しました。

ヨーロッパは世界のセイルプレーン市場を支配しており、2025年には総収益の推定52~55%を占め、約6,900万ドルから7,300万ドルに相当します。ドイツは単一国として最大の市場であり、世界で最も稠密な滑空クラブの集中度を誇り、世界有数のセイルプレーンメーカーのいくつかがあります。フランス、英国、ポーランドは、堅牢なクラブインフラと活発な競技滑空コミュニティを持つ二次的なヨーロッパ市場です。ヨーロッパ市場の成長率は、2033年まで年平均約5.8%で予測されており、成熟しているものの安定した需要基盤と、電動モータグライダーの採用および軍事訓練調達による段階的な成長を反映しています。

北米は2番目に大きい地域市場であり、2025年には推定2,900万ドルから3,200万ドルの収益貢献が見込まれています。これは、米国だけでも16,000人を超える現役パイロットがいる大規模な認定グライダーパイロット人口に支えられています。FAAの軽スポーツ機および実験機に関する規制環境は、参加経路を広げてきました。北米市場は年平均6.2%で成長すると予測されており、滑空クラブでの機体更新と、航空訓練市場と連携したより広範なパイロット認定プログラムへのグライダー訓練の統合が推進要因となっています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年まで年平均9.4%で拡大すると予測されており、2025年の推定1,600万ドルから1,800万ドルを基盤としています。中国、オーストラリア、日本が主要な貢献国であり、インドは航空セクターの規制緩和を受けて高い成長潜在力を持つ市場として浮上しています。中産階級の富裕層の増加、政府支援のゼネラルアビエーション開発地域、そして拡大する滑空クラブインフラが、この地域の主要な需要促進要因となっています。

中東およびアフリカ地域は市場開発の初期段階にあり、2025年には推定700万ドルから900万ドルを貢献しており、GCC諸国における高級レジャー航空投資と航空観光インフラの開発に支えられています。南アフリカはアフリカ大陸で最も確立された滑空文化を維持しています。この地域は、政府系ファンド支援の航空開発イニシアチブに支えられ、年平均7.8%で成長すると予測されています。

ブラジルとアルゼンチンが牽引する南米は、2025年に推定500万ドルから600万ドルの地域収益を持つ modest ながら成長中のセグメントであり、年間約6.5%で成長しています。特にアルゼンチン・パタゴニア回廊における良好な滑空気象条件は、国際的な競技イベントを惹きつけ、プレミアムセイルプレーンの輸入を促進しています。

セイルプレーン市場は、輸出に顕著な集中が見られ、特にドイツ、チェコ、スロベニアのメーカーが世界のセイルプレーン輸出の大半を占めています。ドイツだけでも世界のセイルプレーン輸出総額の35%以上を占めると推定されており、主要メーカーは北米、オーストラリア、日本、南アフリカを主要な仕向地市場として出荷しています。チェコを拠点とするメーカーは、プレミアムなドイツブランドと比較してコスト優位性を活用し、エントリーレベルおよび中性能のセイルプレーンの競争力のある輸出国として台頭しています。

米国は、認定セイルプレーンの価値別で世界最大の輸入市場であり、主にヨーロッパ製の競技用および訓練用グライダーを吸収しています。米国の統一関税表(HTS第88章)に基づく軽航空機への輸入関税率は0~2.5%と比較的低く、これは歴史的に欧州OEMの市場アクセスを支援してきました。しかし、より広範な航空貿易環境は地政学的貿易政策の変化に敏感であり、二国間貿易紛争下での航空宇宙分野の関税エスカレーションは、米国の滑空クラブや個人の購入者の輸入経済に大きく影響を与える可能性があります。

欧州単一市場内では、無関税の国境を越えた貿易により、ドイツ、オーストリア、チェコ共和国の製造拠点からEU加盟国全体のエンドユーザーへのセイルプレーンの効率的な流通が可能になっています。ブレグジット後、欧州のセイルプレーンを輸入する英国の輸入業者は、追加の通関書類要件と、場合によっては適用される輸入関税に直面することになり、以前はシームレスだった貿易回廊にわずかなコスト摩擦が加わっています。

非関税障壁は、この市場における関税構造よりも持続的な課題を提示します。型式証明の承認と二国間耐空性協定は、セイルプレーンメーカーにとっての市場アクセスの主要な決定要因です。EASA-FAA二国間航空安全協定(BASA)は、最大の2つの市場間での型式証明承認の合理化を促進し、重複する認証コストを削減します。しかし、そのような二国間協定のない市場(アジアおよび中東のいくつかの市場を含む)をターゲットとするメーカーは、完全な国内認証を受ける必要があり、市場参入までの期間が12~36カ月延長され、多大な設備投資が必要となります。

無人航空機(UAV)市場も間接的な貿易の流れの動向を生み出しており、一部の国では空域規制を厳格化しており、それが同時に

日本におけるセイルプレーン市場は、アジア太平洋地域全体の急速な成長の一翼を担っており、2025年には同地域が約1,600万ドルから1,800万ドル(約24.8億円~27.9億円)の規模に達すると推定されています。日本はこの成長における主要な貢献国の一つであり、推定市場規模は約6億円から8億円程度に及ぶと見られます。成熟した経済と高い可処分所得を持つ一方で、レジャー航空インフラの整備は進んでおり、近年は持続可能性と環境負荷の低減を重視する新しい飛行体験への関心が高まっています。これは、セイルプレーンのゼロエミッション飛行という特性と合致し、新たな愛好家層を引きつける要因となっています。

セイルプレーン本体の国内製造企業は顕著ではありませんが、サプライチェーンにおいては日本企業が重要な役割を担っています。例えば、横浜ゴムとブリヂストンは、航空機用タイヤの主要サプライヤーとして、モータグライダーや自力発航型セイルプレーンの着陸装置システムに製品を供給しており、世界的な航空機産業のエコシステムにおいてその技術力を発揮しています。セイルプレーンの輸入は主に欧州の専門メーカーから行われています。

日本におけるセイルプレーンの運用は、国土交通省航空局(JCAB)が所管する航空法および関連法規によって厳格に規制されています。これには、機体登録、耐空証明、操縦士の技能証明(滑空機操縦士)などが含まれます。輸入されるセイルプレーンは、欧州航空安全機関(EASA)や米国連邦航空局(FAA)などの認証基準に基づいて製造されたものが多く、国内での型式証明承認プロセスを経て運用されます。安全基準の遵守は、このニッチ市場において最も重要な要素の一つです。

日本におけるセイルプレーンの主要な流通チャネルは、欧州のメーカーからの直接輸入、または国内の専門商社やディーラーを介した販売です。エンドユーザーは主に民間の滑空クラブ、航空アカデミー、そして個人コレクターや富裕層の愛好家です。消費者の行動パターンとしては、高い安全意識と製品の信頼性、そして最新の技術(複合材料、高度なアビオニクスなど)への関心が挙げられます。また、日本におけるパイロット人口の高齢化はグローバルな傾向と同様の課題ですが、サステナブルな航空に対する意識の高まりや、観光と連携したグライダー体験の提供が、新たな参加者層を育成する機会となっています。都市部からのアクセスが良い場所にある滑空場が、愛好家や新規体験者にとっての重要な拠点となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.06% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本グライダー市場調査の基盤となる調査フレームワークは、堅牢な70〜80%の一次調査コンポーネントによって支えられており、市場予測、競合情報、および需要予測が、直接的で検証済みの業界データに基づいていることを保証します。一次調査は、構造化されたインタビュー、専門家へのコンサルティング、および北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカを含むすべての対象地域にわたる製造業者、部品供給業者、飛行場運営者、規制機関、エンドユーザーなど、グライダーのバリューチェーン全体にわたる利害関係者との直接的な関与を通じて実施されました。

バリューチェーン全体で関与した主要企業タイプ:

インタビュー対象の主要な利害関係者:

すべての一次インタビューは、非開示の枠組みの下で実施されました。収集されたデータは、その後、二次情報源および独自の金融データベースとの多層的な三角測量プロセスを通じて相互検証され、外れ値を排除し、方向性の正確性を確認しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| チーフグライダーパイロット / 運航部長 | 28% |

| 航空宇宙設計エンジニア(構造・空力) | 26% |

| 軍事航空調達担当官 | 22% |

| 認定航空安全検査官 / 耐空当局 | 24% |

| Company Type | Representation (%) |

|---|---|

| グライダーOEMおよび機体製造業者 | 28% |

| 複合材料および部品供給業者 | 20% |

| 電動推進システム製造業者 | 18% |

| MRO施設および耐空性サービスプロバイダー | 16% |

| グライダークラブ、航空連盟、軍事調達機関 | 18% |

調査方法論の残りの20〜30%は、政府の航空データベース、業界団体の出版物、金融情報プラットフォーム、規制当局への提出書類、および公開されている機体および登録記録を含む二次情報源の徹底的なレビューに基づいています。

金融データベースおよびインテリジェンスプラットフォーム:

政府および規制関連情報源:

業界団体および機関:

世界のグライダー市場(2026~2034年予測期間)の市場規模推定は、トップダウンおよびボトムアップの手法を同時に適用し、多段階のデータ三角測量を通じて結果を調整することで、85~90%の保証された精度範囲を持つ合意された市場推定値を生成しました。

トップダウンアプローチ:

トップダウンモデルは、ICAOおよび各国の民間航空当局によって報告された、世界の軽スポーツ機および一般航空市場全体から始まりました。グライダー固有の市場シェアは、歴史的な機体登録データ、FAI競技参加統計、および無動力・電動訓練航空機に対する防衛調達予算配分を用いて算出されました。地域シェアは、その後、国レベルの一人当たりGDP、グライダーインフラ密度(グライダー施設を持つ運用飛行場の数)、および軍用航空近代化指数を重み付け要因として適用することで導き出されました。

ボトムアップアプローチ:

ボトムアップモデルは、詳細なユニットレベルのデータから市場全体を構築しました。ボトムアップ計算で使用される特定の指標と変数には以下が含まれます。

多段階データ三角測量:

一次インタビュー、トップダウンモデリング、およびボトムアップ構築から導き出されたすべての需要推定値は、3つの独立した検証層にわたって三角測量されました。(1)過去の出荷傾向分析、(2)マクロ経済および人口統計学的需要ドライバー(例:レジャー航空参加率、防衛予算動向)、および(3)競合能力分析(OEM生産能力および発表された拡張計画)。いずれかの2つの層間で±12%を超える重大な偏差があった場合、セグメント推定値を最終決定する前に、関連する一次情報源との再インタビューサイクルが開始されました。

本レポートに統合されたすべてのデータ(一次インタビュー、二次データベース、政府登録、業界団体の出版物から得られたものにかかわらず)は、すべての市場セグメントと地域において85〜90%の保証された推定データ精度レベルを維持するように設計された多段階の品質保証プロトコルに従っています。

品質保証手順:

欧州は世界のグライダー市場の約42%を占める最大のシェアを保持しており、根強いグライディング文化、航空クラブの稠密なネットワーク、ドイツ、フランス、英国における好意的な規制枠組みに牽引されています。ドイツだけでも他のどの国よりも多くの登録グライダーパイロットを擁しており、製造量と国内需要の両方を支えています。

スポーツおよびレジャー活動が主要な需要セグメントを構成し、世界年間販売台数の大部分を占めています。一方、軍事用途(偵察および低視認性UAV関連プラットフォームを含む)は、構造的には小さいものの、より価値の高いサブセグメントです。レジャーセグメントの成長は、アジア太平洋市場における可処分所得の増加とパイロットライセンスの拡大に直接関連しています。

グライダーの機体は炭素繊維強化プラスチック(CFRP)とガラス繊維複合材料に大きく依存しており、これらの材料のサプライチェーンは日本、米国、ドイツに集中しています。炭素繊維の価格変動(機体材料費の30〜45%を占める場合がある)は、特に固定価格の受注残で運営している欧州の小規模OEMのメーカーマージンを直接圧迫します。

世界のグライダー市場は2025年に1億3310万ドルと評価され、2033年まで年平均成長率7.06%で拡大すると予測されています。この軌跡は、アジア太平洋地域におけるユニット需要の加速と、従来のガソリン式モデルよりも高い平均販売価格を達成する電動バリアントの段階的な採用を反映しています。

2021年以降、航空クラブの運営再開と裁量的航空支出の回復に伴い市場は回復しましたが、電動グライダーへの構造的転換が顕著に加速しました。複数の欧州メーカーは、2022年から2024年の間に電動モデルに関する問い合わせが倍増したと報告しています。2023年から2024年を通じて複合材料のサプライチェーンが正常化したことで、ピーク時の混乱で18〜24ヶ月に及んでいた生産バックログが部分的に解消されました。

購入者は、パイロット訓練とレクリエーション用途における二重の有用性から、ダブルシーター構成をますます優先するようになり、フリート経済を管理するクラブ運営者の単一購入リスクを低減しています。翼幅の好みも18〜20メートルカテゴリーに移行しており、このカテゴリーは、競技パイロットと初めて市場に参入する裕福なレジャー購入者の両方に適した性能対コスト比を提供しています。