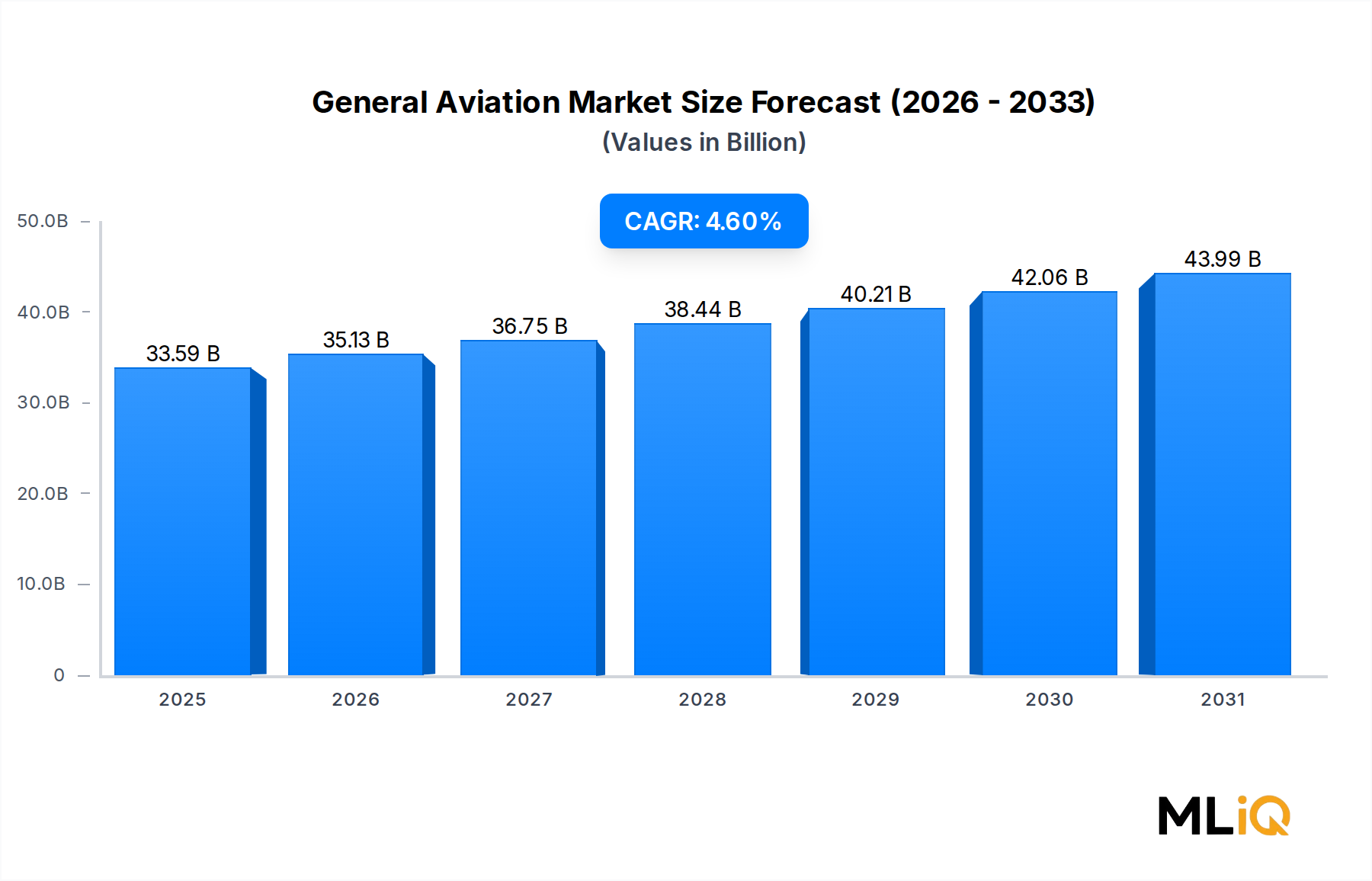

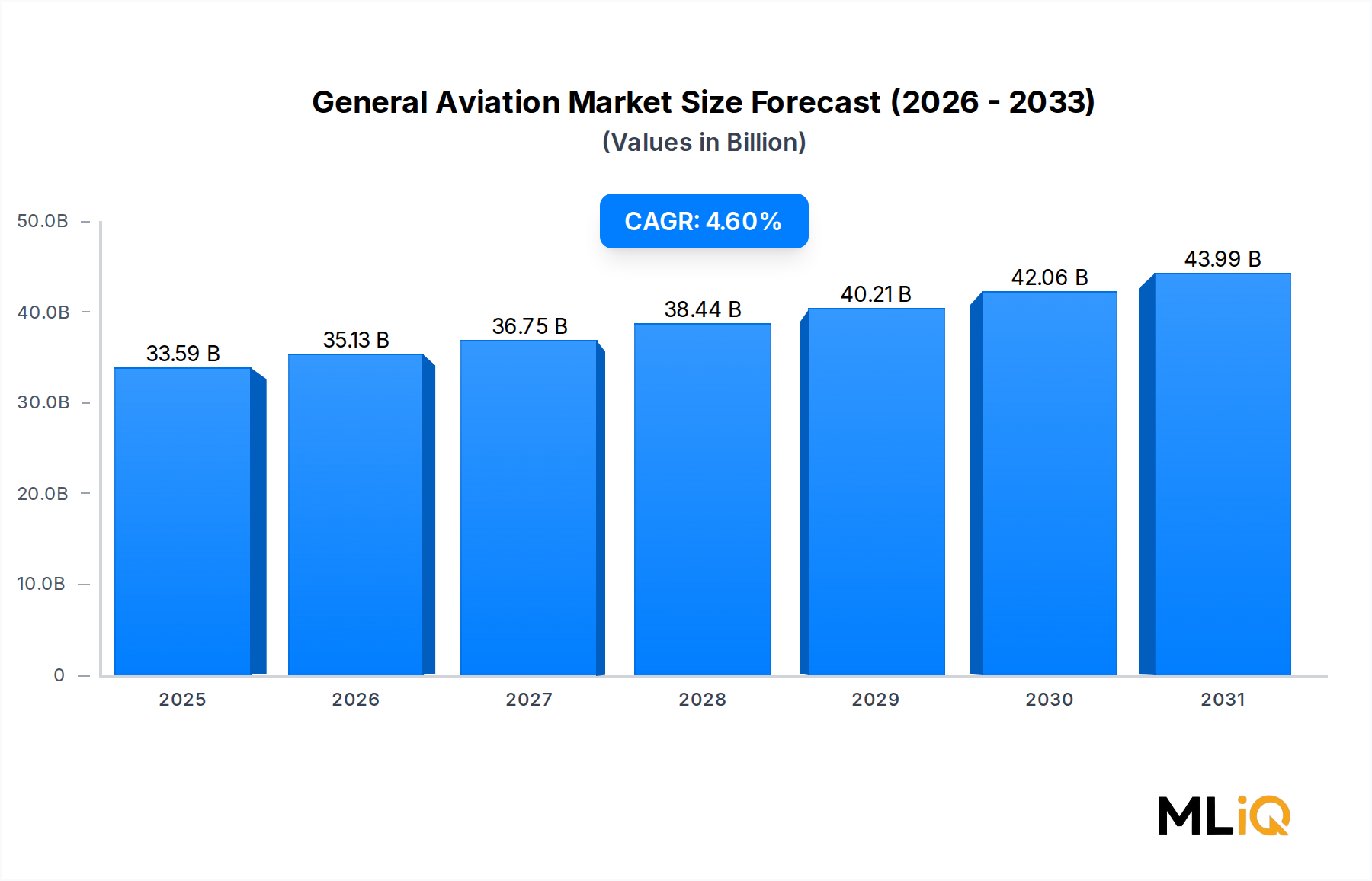

Dominanz des Geschäftsreisejet-Segments im Markt für Allgemeine Luftfahrt

Innerhalb des Marktes für Allgemeine Luftfahrt beansprucht das Geschäftsreisejet-Segment konstant den größten Umsatzanteil, eine Position, die sich im Prognosezeitraum eher konsolidiert als erodiert hat. Geschäftsreisejets profitieren von Premium-Preisen pro Einheit, einem hohen Nachmarktumsatzpotenzial durch Wartung, Aufarbeitung und Avionik-Upgrades sowie einem starken Wiederholungskaufverhalten bei Unternehmens- und Ultra-High-Net-Worth-Kunden. Die Dominanz des Segments wurzelt in mehreren strukturellen Faktoren, die es von anderen Flugzeugkategorien unterscheiden.

Erstens hat sich das Wertversprechen der Geschäftsfliegerei seit 2020 materiell gestärkt, da die Pandemie die Produktivitäts- und Biosicherheitsvorteile des privaten Fliegens unterstrichen hat. Corporate Flight Departments, die den Betrieb vorübergehend eingestellt hatten, haben diesen größtenteils wieder aufgenommen, während eine neue Kohorte von erstmaligen Fractional-Ownership-Teilnehmern die Nachfragebasis erweitert hat. Fractional-Anbieter und Chartermakler meldeten für 2022 und 2023 Rekordauslastungsraten, was die Auftragsbestände bei den OEM-Herstellern aufrechterhält.

Zweitens generiert der Produktlebenszyklus von Geschäftsreisejets nachhaltige Nachmarktumsätze. Ein typischer Großraum-Geschäftsreisejet bleibt 20 bis 30 Jahre in Betrieb und erfordert regelmäßige Innenraumaufbereitungen, Avionik-Upgrades gemäß neuen Luftraumvorschriften, Triebwerksüberholungen und strukturelle Inspektionen. Dieser Lebenszyklus-Umsatzstrom verschafft OEMs und MRO-Anbietern dauerhafte Einnahmen, unabhängig von der Auslieferung neuer Einheiten.

Airbus SE: Airbus beteiligt sich über seine ACJ (Airbus Corporate Jet)-Linie, die kommerzielle Schmal- und Großraumflugzeuge für private und Staatsoberhaupt-Konfigurationen umbaut, an einer ausgeprägten Ultra-Premium-Nische. Das Unternehmen hat bedeutende Design- und Fertigungsstandorte in Deutschland.

Dassault Aviation bleibt ein führender Akteur im Segment der Großraum- und Ultralangstrecken-Geschäftsreisejets, wobei seine Falcon-Familie konsequent für Treibstoffeffizienz und aerodynamische Raffinesse gelobt wird. Bombardier Inc. hat sich nach der Veräußerung seiner Verkehrsflugzeuge als reines Business-Aviation-Unternehmen neu positioniert und investiert stark in die Global-Serie von Ultralangstreckenjets. Textron Inc. verankert über seine Marke Cessna Citation das Segment der leichten bis mittelgroßen Jets mit einer breiten Modellvielfalt und einem umfangreichen globalen Servicenetzwerk. Die Executive Jets-Sparte von Embraer konkurriert in den Kategorien Light und Midsize und nutzt dabei die Fertigungseffizienzen der kommerziellen Luftfahrt.

General Dynamics Corporation, über Gulfstream, behauptet eine dominante Position im Großraumsegment und hat die G700 als ihr Flaggschiffmodell eingeführt, das Interkontinentalreichweite mit verbesserten Kabinenkomfortstandards anstrebt.

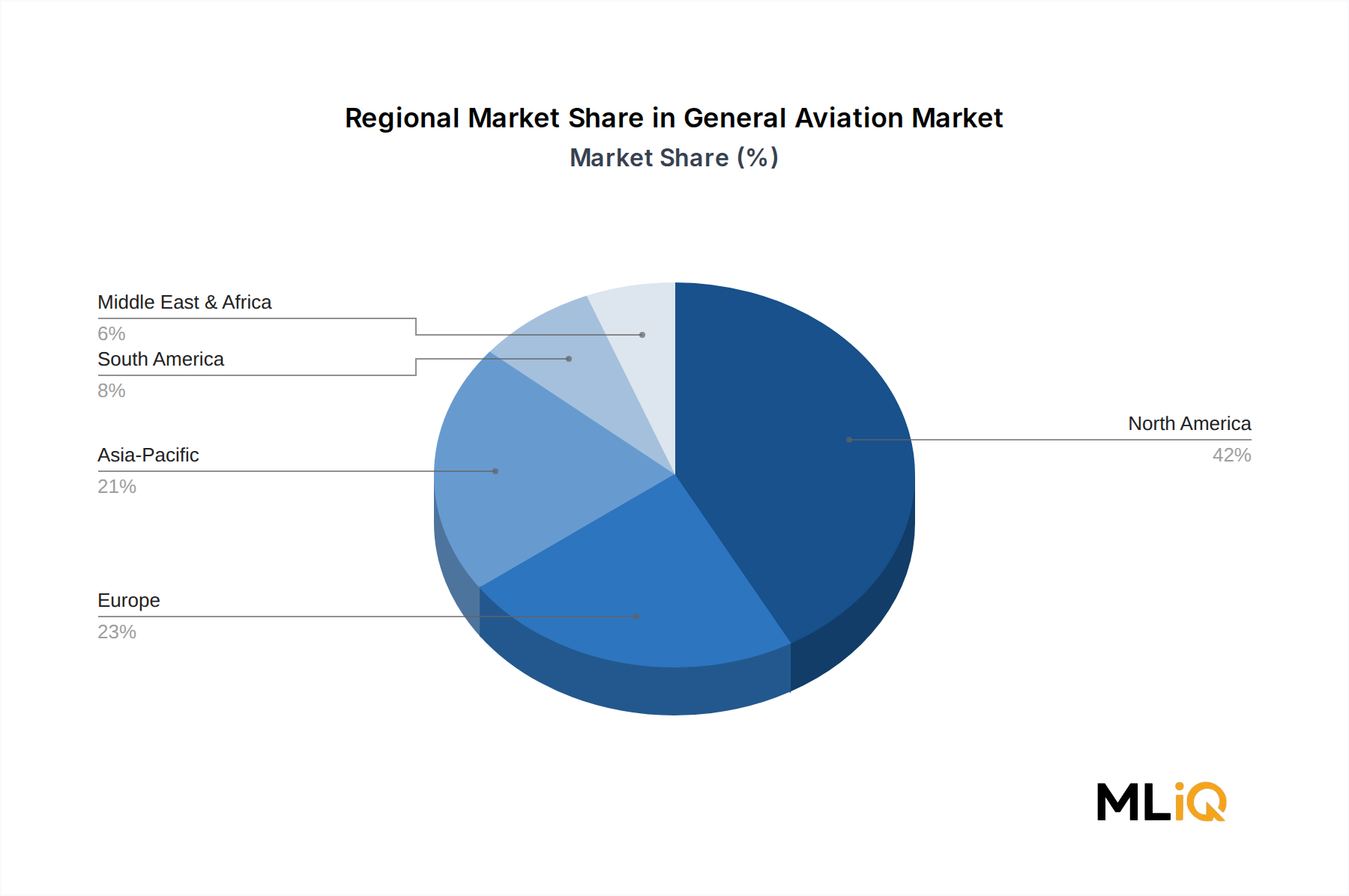

Der Markt für Geschäftsreisejets wird zunehmend entlang der Achsen Konnektivität und Nachhaltigkeit differenziert. Käufer bewerten jetzt Satellitenbreitbandfähigkeit, fortschrittliche Avionik-Suiten und SAF-Kompatibilität als primäre Auswahlkriterien neben Reichweite und Kabinenvolumen. Diese Verschiebung beschleunigt die F&E-Investitionen bei OEMs und deren Lieferketten, insbesondere in Kabinenmanagementsysteme, Fly-by-Wire-Architekturen und Verbundwerkstoff-Flugzeugzellenstrukturen. Die Auftragsbestände bei großen OEMs erstreckten sich bei Spitzenbedarf auf drei bis vier Jahre, was eher auf Lieferkettenengpässe bei Triebwerken und Avionik als auf eine Sättigung der Nachfrage hindeutet. Der Anteil des Geschäftsreisejet-Segments am gesamten Umsatz der Allgemeinen Luftfahrt wird voraussichtlich bis 2033 über 50 % bleiben, unterstützt durch eine robuste Nachfrage im Asien-Pazifik-Raum und im Nahen Osten, die eine leichte Abschwächung in den etablierten nordamerikanischen Märkten ausgleicht.