1. 鉄道コネクタ市場における主要なサプライチェーンリスクは何ですか?

鉄道コネクタのサプライチェーンは、特に電源コネクタやRFコネクタに使用される銅や特殊合金などの原材料調達における集中リスクに直面しています。精密加工されたコネクタボディの単一ソース依存は、特に円形および長方形のフォームファクターにおいて、リードタイムの脆弱性を生み出しています。四川永貴やその他のアジア拠点のメーカーに影響を与える地政学的緊張は、欧州および北米のOEMにとってさらなる調達の不確実性を加えています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

鉄道コネクタ市場

鉄道コネクタ市場Research Analyst

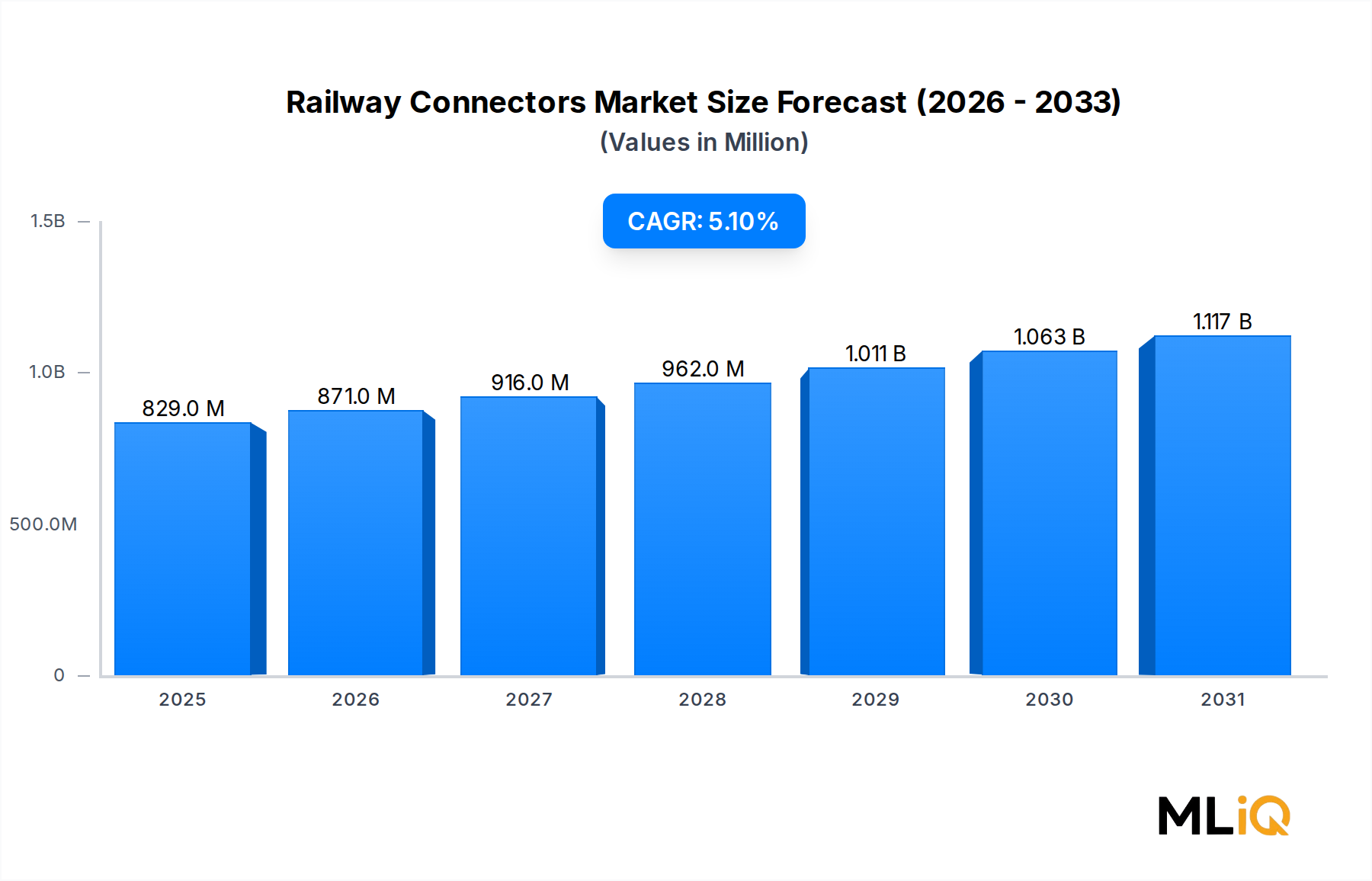

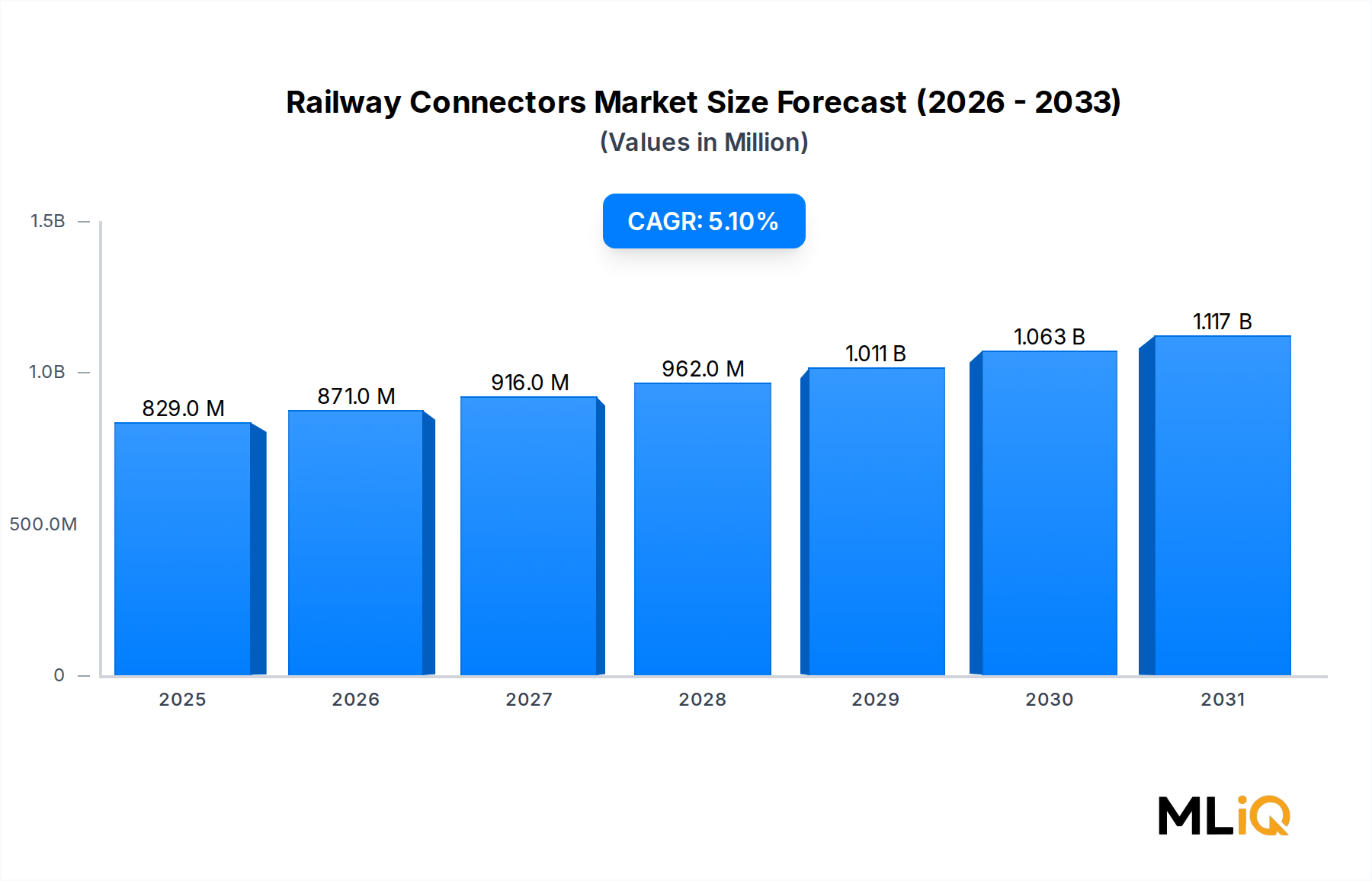

鉄道コネクタ市場は2024年に8億2,900万ドル(約1,240億円)と評価され、2025~2033年の予測期間中に5.1%の複合年間成長率で拡大すると予測されています。この安定した成長軌道は、鉄道インフラ投資の加速、交通網の広範な電化、先進国および新興国経済全体でのデジタル化された列車制御システムの採用増加といった、マクロレベルの追い風が組み合わさった結果を反映しています。

この市場の拡大の核心には、持続可能な大量輸送への世界的な移行があります。欧州、アジア太平洋、北米の各国政府は、鉄道回廊の近代化、都市メトロの延伸、高速鉄道プログラムに多額の公的資金を投入しています。これらのプロジェクトには、高振動、高温、電磁ノイズの多い環境で確実に機能する、堅牢で認定されたコネクタアセンブリが必要とされます。これはまさに、鉄道コネクタ市場を定義する専門的な製品です。

需要はさらに、老朽化した車両群の退役と、最新の電車および高性能ディーゼル・エレクトリックプラットフォームへの置き換えによって強化されています。これらの次世代プラットフォームは、車両あたりの電子サブシステムを大幅に多く統合しています。これには、トラクション制御、乗客情報システム、車載診断、自動列車保護モジュールなどが含まれ、それぞれに専用のコネクタインターフェイスが必要です。自律運転および半自律運転の列車運行への移行は、予測期間中に車両あたりのコネクタ搭載量を増幅すると予想されます。

技術面では、列車・地上間通信や信号インフラとの相互運用性を含む、イーサネットベースの列車通信ネットワークの普及が、過酷な運用条件下で持続的なGbpsスループットを処理できる高速データコネクタの需要を生み出しています。このダイナミズムは、運輸エレクトロニクス市場の広範な成長と交差しており、業界を跨いだ能力を持つコネクタメーカーに隣接する機会を創出しています。

サプライサイドの制約、特に精密機械加工された金属部品やエンジニアリング複合材料における制約は、メーカーがデュアルソーシング戦略や垂直統合を通じて対応している短期的な逆風をもたらしています。これらの圧力にもかかわらず、長期的なインフラ契約、複数年の保守契約、アジア太平洋および欧州回廊全体での車両電化の複利的効果に支えられ、市場の見通しは建設的なままです。

2033年までに、鉄道コネクタ市場は、オリジナル機器(OEM)およびアフターマーケットセグメントからの累積需要を反映して、約12億7,000万ドル(約1,890億円)に達すると予想されています。主な成長触媒には、欧州連合の「コネクティング・ヨーロッパ・ファシリティ」に基づく義務、インドの国家鉄道近代化プログラム、中国の高速鉄道網への継続的な投資が含まれます。

鉄道コネクタ市場で分析されたすべてのプラットフォームセグメントの中で、車両(ローリングストック)は、車両生産量、車両電化プログラム、車載システム複雑性との直接的な相関関係により、一貫して最大の収益シェアを占めています。車両(ローリングストック)は、機関車、客車、貨車、地下鉄車両、路面電車、電車など、あらゆる種類の鉄道車両を網羅しており、それぞれが電力、データ、信号機能にわたる認定コネクタソリューションを必要としています。

車両(ローリングストック)セグメントの優位性は、いくつかの構造的要因に由来しています。第一に、最新の鉄道車両はますます電子機器を密集させています。現代の高速列車は、トラクションインバータ、補助動力装置、HVACシステム、ドア制御、乗客エンターテイメントネットワーク、リアルタイム監視ノードなどに使用される数千もの個別のコネクタインターフェイスを搭載している可能性があります。車両の複雑性がエスカレートするにつれて、単位あたりのコネクタ搭載量は比例して増加し、プラットフォームあたりの収益貢献を増幅させます。

第二に、世界的な車両交換サイクルが激化しています。欧州および北米の旧式ディーゼルおよび第一世代電化車両群は、排出ガス規制および効率義務の下で段階的に廃止されています。これらの退役は、最新のコネクタアーキテクチャを備えた新車の調達を促進します。これには、EN 45545の防火基準およびIEC 61373の衝撃・振動基準に準拠した、強化された円形および矩形コネクタボディ、複合バックシェル、高電流コネクタアセンブリが含まれます。

車両(ローリングストック)市場の成長は、鉄道コネクタ市場の車両(ローリングストック)セグメントのパフォーマンスと密接に結びついています。アジア太平洋地域は、中国のCRRCコーポレーションが世界の高速・都市交通車両の相当なシェアを生産しており、量でリードしています。Alstom、Siemens Mobility、Bombardier Transportation(現在はAlstomの一部)などの欧州メーカーも、国家およびEU資金による契約の下での納入を加速させており、各プログラムには認定サプライヤーからの高度なコネクタシステムが組み込まれています。

車両(ローリングストック)内では、電車(Electric Multiple Units: EMU)サブセグメントは特に注目に値します。EMUプラットフォームは、エネルギー効率とモジュール式の拡張性から、都市間および通勤鉄道の優先構成として世界的に普及しています。各EMU車両は、車間通信のためのデータコネクタとともに、高電流および電圧で定格された専用のトラクション電源コネクタを必要とします。したがって、電車(EMU)市場は、このサブセグメントをターゲットとするコネクタメーカーにとって主要な需要アンカーとなります。

車両(ローリングストック)セグメントで強力な地位を築いている主要企業には、TE Connectivity、Amphenol Corporation、Molex Incorporatedがあり、それぞれが電力、信号、RF、高周波バリアントまで、鉄道OEMのEN/IEC認証要件に合わせた包括的なコネクタポートフォリオソリューションを提供しています。これらのサプライヤーは、プラットフォーム開発サイクルの初期段階で設計イン勝利を確保するために、主要な鉄道車両プログラムに組み込まれたアプリケーションエンジニアリングチームに投資してきました。

車両(ローリングストック)セグメントの市場シェアは安定しているだけでなく、資格を持ち認定されたサプライヤーの数が少ない企業に積極的に統合されています。欧州鉄道庁(ERA)の基準および同等の国内フレームワーク下での認証の複雑さは、市場参入の障壁を意味し、既存企業に長期的なプログラム継続性と、典型的な鉄道車両の30〜40年の稼働寿命に及ぶアフターマーケットのプルスルー収益をもたらします。

車両(ローリングストック)内のサブセグメント—円形、矩形、複合構成などのコネクタボディ形式を含む—は、明確に異なるアプリケーション要件を反映しています。円形コネクタは過酷な環境の外装アプリケーションで主流ですが、矩形フォーマットは車内データおよび信号ルーティングに使用されます。金属製バックシェルは、トラクション隣接設備でのEMIシールドを提供し、高スイッチング周波数で動作する車両にとって重要な仕様です。

鉄道コネクタ市場は、測定可能な市場または規制のダイナミクスに起因する、明確に定義された需要加速要因と構造的制約のセットによって形成されています。

世界の鉄道インフラ投資が主要なドライバーです。欧州連合の「トランス・ヨーロッパ・トランスポート・ネットワーク」プログラムは、2030年までに鉄道回廊に1,000億ユーロ以上をコミットしており、新設およびネットワーク近代化のための認定コネクタシステムの調達を直接増加させています。インドの「国家鉄道計画」は、広軌路線の約100%の電化を目標としており、数万キロメートルの路線にわたる広範な信号およびトラクションコネクタ展開を必要とするプログラムです。

鉄道網の電化は重要なサブドライバーです。ディーゼルトラクションが電気およびバッテリー駆動プラットフォームに置き換えられるにつれて、車両あたりの電源コネクタ搭載量は大幅に増加します。1,500V DCまたは25kV ACで定格された高電流コネクタは、パンタグラフ回路、トラクションコンバータ、エネルギー貯蔵インターフェイスに必要とされます。これらのセグメントは、低電圧信号コネクタと比較してプレミアムな平均販売価格を誇ります。

鉄道信号機器市場の拡大は、直接的な隣接ドライバーです。ポジティブトレインコントロール(PTC)、欧州列車制御システム(ETCS)レベル2および3、通信ベース列車制御(CBTC)システムが世界的に展開されるにつれて、信号インフラは、線路脇電子機器、インターロッキングキャビネット、および待機通信ノードに高信頼性コネクタを必要とします。これにより、車両(ローリングストック)から固定インフラへの対象市場が拡大します。

制約の面では、原材料コストの変動が永続的な課題を提示しています。コネクタ製造は、銅、アルミニウム、エンジニアリングプラスチックに依存しています。これらは商品価格の変動の影響を受ける材料です。銅線およびケーブル市場の価格動向は、コネクタの材料費に直接影響を与え、銅価格が急騰すると利益率が圧迫され、OEM供給契約の長期契約価格設定を複雑にします。

認証リードタイムは構造的制約を表します。EN、IEC、および国内鉄道基準に基づく鉄道コネクタの承認は、12〜24ヶ月かかる可能性があり、新製品の市場投入を遅らせ、フィールドシステムへのイノベーションの普及ペースを制限します。このダイナミクスは、既存企業を保護すると同時に、競争的破壊を制限します。

鉄道コネクタ市場の競争環境は中程度に集中しており、グローバルな多角化コネクタコングロマリットと鉄道に特化したサプライヤーが混在しています。以下のプロファイルは、主要参加者の戦略的ポジショニングを捉えています。

Fischer Connectors: 過酷な環境向けの円形コネクタ設計に深い専門知識を持つスイスの精密コネクタスペシャリストであるFischer Connectorsは、EN 45545の難燃性要件を満たす密閉型で頑丈なアセンブリを鉄道用途に提供しています。同社は、車両(ローリングストック)環境での設置時間とメンテナンスの複雑さを削減するモジュール式コネクタシステムを強調しています。

Amphenol Corporation: 世界最大級のインターコネクト企業であるAmphenol Corporationは、電力、RF、高速データセグメントを網羅する広範な鉄道コネクタ機能を提供します。同社の鉄道部門は、欧州、北米、アジア太平洋地域の主要な車両(ローリングストック)OEMとの設計インポジションを確保するために、グローバルな製造拠点とアプリケーションエンジニアリングリソースを活用しています。

Smiths Interconnect: 防衛および産業用コネクティビティの交差点で事業を展開するSmiths Interconnectは、鉄道信号および通信インフラに適用可能な高信頼性コネクタおよびマイクロ波コンポーネントソリューションを提供しています。同社のポートフォリオには、トラクション隣接環境でのEMI緩和に不可欠なフィルタリングコネクタが含まれます。

ITT: ITTのコネクタ部門は、車両(ローリングストック)および待機用途全体で使用される頑丈な円形および矩形コネクタアセンブリを提供しています。ITTは、国際鉄道規格への準拠を強調し、要求の厳しいトラクションおよび制御アプリケーション向けにカスタムコネクタ構成を提供しています。

Nexans: 主にケーブルおよびコネクティビティソリューション企業であるNexansは、車両(ローリングストック)およびインフラストラクチャ向けの統合ケーブルおよび終端アセンブリを通じて鉄道コネクタ市場に参加しています。同社の鉄道部門は、欧州の鉄道事業者およびOEMとの長期的なフレームワーク契約から恩恵を受けています。

Molex Incorporated: Koch Industriesの子会社であるMolex Incorporatedは、信号、電力、データアプリケーションにわたる鉄道グレードのコネクタソリューションを提供しています。同社は、イーサネットコンシストネットワーク(ECN)およびIPベースの列車制御アーキテクチャに整合する次世代列車通信ネットワークをターゲットとした高速イーサネットコネクタプラットフォームに投資してきました。

Schaltbau: 鉄道電気機器のミュンヘンを拠点とするスペシャリストであるSchaltbauは、電気およびバッテリー駆動鉄道車両向けの電源コネクタ、コンタクタ、充電インターフェイスソリューションを提供しています。同社は欧州市場で強力なOEM関係を築いており、Siemens MobilityおよびAlstomの主要サプライヤーです。

Sichuan Yonggui: 中国を代表する鉄道コネクタメーカーであるSichuan Yongguiは、CRRCおよびその他の国内車両(ローリングストック)メーカーに認定コネクタシステムを供給しています。同社は中国の国内鉄道拡張から恩恵を受けており、輸出市場向けの製品の資格を徐々に取得しています。

Esterline Technologies: 現在TransDigm Groupの傘下にあるEsterline Technologiesは、特に安全クリティカルな車載システム向けの、高信頼性円形コネクタアセンブリにおいて、航空宇宙グレードのコネクタ専門知識を鉄道に提供しています。

TE Connectivity: グローバルなインターコネクト大手であるTE Connectivityは、利用可能な最も広範な認定コネクタポートフォリオの1つである電力コネクタ、ボードレベル信号コネクタ、センサーインターフェイスを網羅する製品を鉄道市場に提供しています。TEの鉄道部門は、専用のアプリケーションエンジニアリングチームと、複数の地域にわたる鉄道プログラムを同時にサポートできるグローバルロジスティクスインフラストラクチャによってサポートされています。

2023年1月:Amphenol Corporationは、欧州連合の「コネクティング・ヨーロッパ・ファシリティ」フレームワークの下でのEU資金による車両(ローリングストック)プログラムからの需要増加をターゲットに、欧州製造拠点での鉄道認定コネクタ生産能力の拡大を発表しました。

2023年3月:TE Connectivityは、アジア太平洋市場で運行される次世代電車(EMU)プラットフォームの熱および振動要件を満たすように特別に設計された、1,500V DCトラクションアプリケーション向けの高電流電源コネクタの更新シリーズを発売しました。

2023年6月:Schaltbauは、欧州の主要な鉄道OEMとの間で、バッテリー駆動電車(BMU)向けの充電インターフェイスコネクタに関する複数年供給契約を締結しました。これは、地域鉄道運行におけるディーゼル機関車からの移行が加速していることを反映しています。

2023年9月:Fischer Connectorsは、欧州および北米の鉄道セグメント全体での車両(ローリングストック)の内部および外部アプリケーションをターゲットとした、EMIシールドとIP67シーリングを統合した新しいモジュラー円形コネクタシリーズを導入しました。

2024年2月:Molex Incorporatedは、IEC 61373列車通信ネットワーク基準に基づくイーサネットベースの鉄道コネクタプラットフォームの認定テストを完了し、PTCおよびETCSレベル3プログラム全体での製品ラインの展開を可能にしました。

2024年5月:Sichuan Yongguiは、高速鉄道コネクタシリーズの輸出認証承認を取得し、中国が資金提供するインフラ開発によって支援される東南アジア市場での車両(ローリングストック)コネクタプログラムに入札できるようになりました。

2024年11月:ITTは、ドイツおよびフランスの高密度鉄道回廊全体でのERTMS展開に最適化された待機コネクタアセンブリを共同開発するために、欧州の信号インテグレーターとの戦略的パートナーシップを発表しました。

鉄道コネクタ市場は、インフラ投資の強度、車両近代化のペース、電化政策フレームワークによって形成される、明確に異なる地域成長プロファイルを示しています。

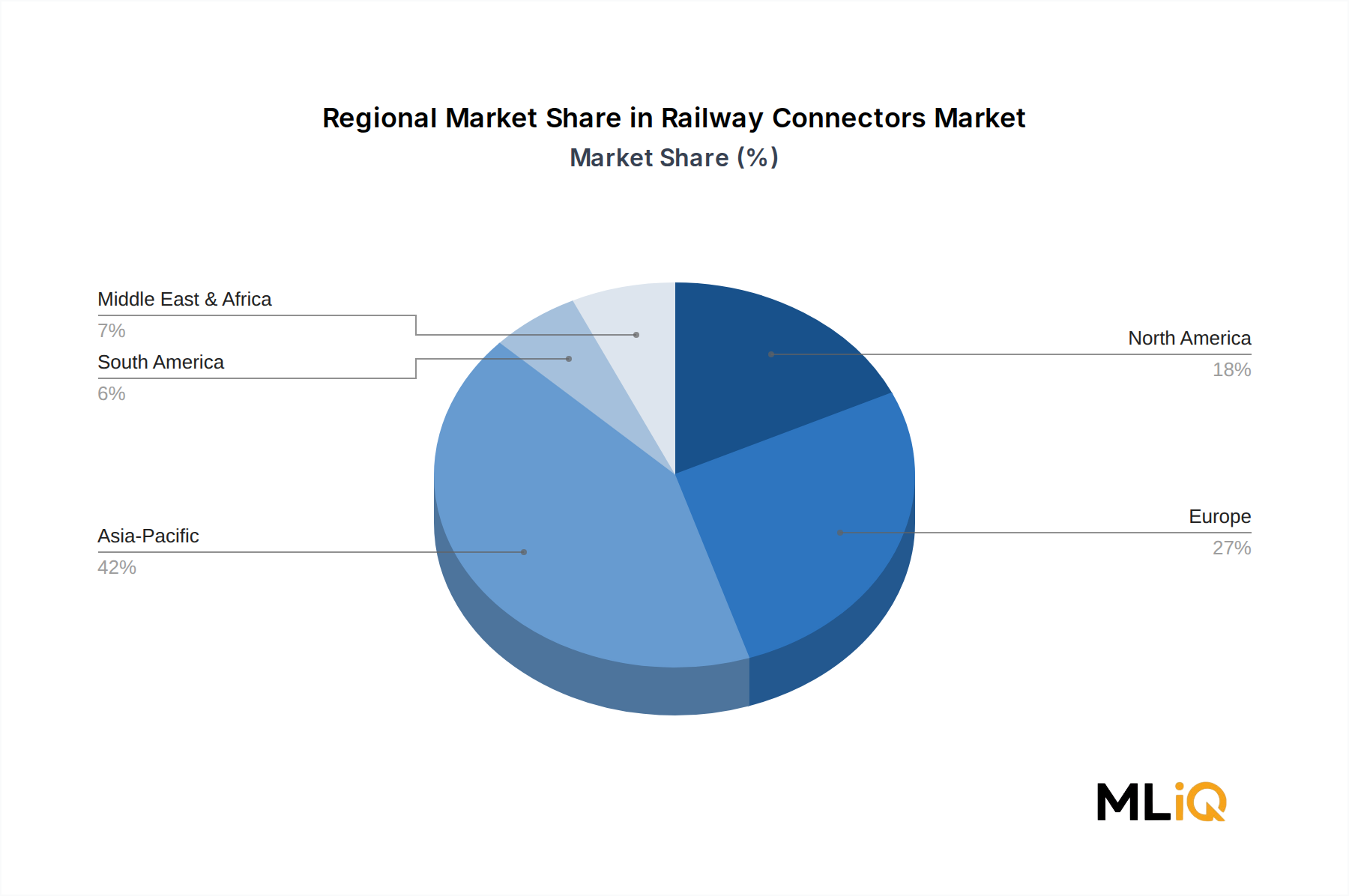

アジア太平洋地域は、最大かつ最も急速に成長している地域セグメントであり、2024年のグローバル市場収益の推定38~42%に貢献しています。中国は、世界で最も広範な高速鉄道網とCRRCによる継続的な車両拡張に支えられ、地域需要の大部分を占めています。インドは、電化プログラムとティア1およびティア2都市におけるメトロ鉄道拡張を通じて、相当な増分需要を追加しています。日本と韓国は、通勤鉄道の近代化と輸出志向の車両製造を通じて貢献しています。アジア太平洋セグメントは、2033年まで地域CAGRが6.2%を超えると予測されており、グローバル平均を上回っています。

欧州は、市場で2番目に大きい地域であり、最も技術的に要求の厳しい地域であり、グローバル収益の約30〜33%を占めています。欧州鉄道庁(ERA)のフレームワークに基づく厳格な認証要件と、積極的な「トランス・ヨーロッパ・トランスポート・ネットワーク」投資が、一貫したコネクタ調達量を支えています。ドイツ、フランス、英国、北欧諸国が collectively に欧州の主要な需要基盤を形成しています。この地域のCAGRは、約4.8%と推定されており、ETCSおよびGSM-RからFRMCSへの移行を含む、継続的な車両更新およびデジタル化プログラムによって緩和された市場の成熟度を反映しています。

北米は、米国でのPTC義務と主要都市圏回廊での通勤鉄道拡張に支えられ、グローバル市場シェアの約15〜18%を占めています。北米の鉄道電化市場は、欧州およびアジアと比較して初期段階にあり、電力コネクタの需要を制約していますが、PTCインフラ展開を通じた信号およびデータコネクタの調達を維持しています。地域CAGRは4.3%と推定されています。

中東およびアフリカは新興セグメントであり、湾岸協力会議(GCC)諸国は経済多角化計画の一環としてメトロおよび都市間鉄道に多額の投資を行っています。サウジアラビアのハラメイン高速鉄道とUAEの拡大するメトロネットワークは、注目すべき需要源を表しています。地域CAGRは、約5.8%と推定されており、2番目に速い成長地域となっています。

南米は、より小規模ながら成長機会であり、主にブラジルの都市メトロ拡張とアルゼンチンの貨物および旅客鉄道の復旧プログラムに支えられています。地域CAGRは3.9%と推定されており、インフラ資金調達の制約を反映しています。

環境、社会、ガバナンス(ESG)の要件は、鉄道コネクタ市場における製品開発戦略および調達基準の中心にますます位置づけられています。鉄道セクターが、道路および航空交通に対する低炭素代替としての地位を確立していることは、評判上のインセンティブと規制義務の両方を生み出し、これらはコネクタサプライチェーン全体に伝播します。

「欧州グリーンディール」とその「Fit for 55」法案パッケージは、EU加盟国全体での鉄道電化を加速させ、トラクション電源コネクタの対象市場を直接拡大すると同時に、コネクタコンポーネントの材料組成要件を課しています。RoHSおよびREACHへの準拠は、欧州の鉄道OEMにとって基本的な調達要件となっており、コネクタハウジング、めっき材料、およびシールコンパウンドでの有害物質の使用を制限しています。鉛ベースのはんだや六価クロム表面処理を使用するメーカーは、段階的な市場排除に直面します。

循環型経済の義務が、業界内の設計思想を再形成しています。EUの「持続可能な製品規則」は、産業用電子機器に段階的に適用されており、分解、材料回収、および改修のために設計されたコネクタの需要を促進しています。これは、鉄道資産の30〜40年のライフサイクルを考慮すると特に重要です。コネクタメーカーは、アセンブリ全体を交換することなく個々のコンポーネントを交換できるモジュール式設計で対応しており、ライフサイクル廃棄物を削減し、循環型調達モデルをサポートしています。

材料面では、自動車用ワイヤーハーネス市場の並行したESG移行が、ハロゲンフリー絶縁、リサイクル含有ポリマーハウジング、および低炭素製造プロセスに関するコネクタ業界の実践に影響を与えています。これらの業界を跨いだ影響は、鉄道コネクタボディでの難燃性、ハロゲンフリー熱可塑性プラスチックの採用を加速させており、EN 45545規格を満たすと同時に、車両のライフサイクル終了時の処理中の毒性学的影響を低減しています。

ESG投資家の基準も、コネクタ製造セクター内の資本配分に影響を与えています。ESGスクリーニングフレームワークを適用する機関投資家は、実証された排出削減ロードマップ、透明性のあるサプライチェーンデューデリジェンス、および科学的根拠に基づく目標との整合性を持つ企業に資本を向けています。鉄道へのエクスポージャーを持つコネクタメーカー—そのモーダルシフトにおける役割から、一般的にESGポジティブと見なされているセクター—はこのダイナミクスから恩恵を受け、より有利な条件で持続可能性にリンクした資金調達を引きつけています。

鉄道コネクタ市場は、2022~2025年の期間に相当な資本活動を引きつけており、セクターの構造的成長ドライバーと認定鉄道コネクタ技術の戦略的価値に対する投資家の信頼を反映しています。

M&A活動は、能力獲得と地理的拡大を中心に集まっていました。大手多角化コネクタグループは、認定ポートフォリオの深さとOEM関係へのアクセスを加速するために、専門の鉄道コネクタメーカーのボルトオン買収を追求してきました。高周波コネクタ市場サブセグメントは、イーサネットベースの列車通信ネットワークが、汎用コネクタカタログでは不十分な高速コネクタソリューションを必要とするため、特にM&Aの関心を集めています。

日本の鉄道コネクタ市場は、世界市場の成熟度と技術的先進性の特徴を併せ持ち、その規模は、アジア太平洋地域における鉄道インフラへの継続的な投資と、厳格な安全基準および品質要求によって支えられています。市場規模は、詳細な公開データは限られていますが、アジア太平洋地域全体の約38〜42%を占めることから、数十億ドル規模と推定され、その成長は、既存路線の近代化、都市部での新規鉄道路線(特に地下鉄や通勤電車)の建設、そして高速鉄道網の維持・更新に牽引されています。日本の経済は、一般的に成熟しており、安定した成長を特徴としていますが、インフラ投資は、人口減少と高齢化社会への対応、および産業競争力の維持という文脈で、政府によって継続的に促進されています。

日本国内で活躍する主要企業としては、TE Connectivity、Amphenol Corporation、Molex Incorporatedといったグローバル企業が挙げられますが、これらは日本の鉄道事業者やOEM(Original Equipment Manufacturer)と緊密に連携しています。また、鉄道車両の電装品や電子部品に強みを持つ日本企業、例えば、JR東日本グループや、京セラ、パナソニックなどが、サプライチェーンの一部として、あるいは自社ブランドの製品で市場に影響力を持っています。これらの国内企業は、長年にわたる鉄道インフラとの関わりを通じて、厳しい日本の基準に適合する高品質な製品を提供しています。

日本の鉄道分野における規制および基準フレームワークは、非常に厳格です。国際規格であるIEC規格や、欧州のEN規格が参照されることもありますが、最も重要なのは、日本独自の安全基準や運用基準です。これらには、車両の安全性に関する「鉄道事業法」に基づく技術基準、火災安全に関する「電気設備に関する技術基準を定める省令」などが含まれます。コネクタにおいては、特に振動、温度、電磁両立性(EMC)に関する厳しい要求があり、これらの基準への適合が不可欠です。例えば、防振・耐衝撃性や、EMC対策を施したコネクタが求められます。

流通チャネルと消費者行動パターンに関しては、日本の鉄道コネクタ市場は、主にOEMや大手鉄道事業者への直接販売が中心となります。サプライヤーは、鉄道車両メーカーや、信号システム、制御システムなどのサブシステムメーカーとの長期的な関係を構築することが重要です。消費者行動、すなわち鉄道事業者の調達行動においては、品質、信頼性、安全性、および納期の厳守が最優先されます。価格競争力も重要ですが、初期投資だけでなく、ライフサイクルコスト(LCC)を考慮した耐久性やメンテナンスの容易さも評価されます。また、環境負荷低減や、省エネルギー化といったESG(環境・社会・ガバナンス)への配慮も、徐々に調達基準に影響を与え始めています。

本レポートで示されている市場規模のドル表記(例:8億2,900万ドル)は、為替レートによって変動しますが、現在の為替レート(1ドル=約150円と仮定)で換算すると、市場規模は約1,240億円となります。また、2033年には12億7,000万ドル(約1,890億円)に達すると予測されています。これらの数値は、日本の鉄道インフラの高度な品質と継続的な投資を反映しており、コネクタサプライヤーにとって、高品質かつ信頼性の高い製品供給が成功の鍵となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

鉄道コネクタ市場レポートのリサーチフレームワークは、堅牢な一次調査プロセスに支えられており、総リサーチ努力の約70~80%を占めています。これにより、市場規模、競合インテリジェンス、需要予測が、外挿された二次的仮定ではなく、直接的かつ実世界のステークホルダーの洞察に基づいています。

一次調査は、鉄道コネクタのバリューチェーン全体にわたる主要な参加者との構造化されたインタビュー、調査、専門家パネルコンサルテーションを通じて実施されました。包括的なバリューチェーンカバレッジを確保するために、次の企業類型が特にターゲットとされました。

調達、エンジニアリング、および規制の視点を把握するために、次の一次ステークホルダーの役職にインタビューを実施しました。

すべての一次インタビューは、フォローアップの明確化セッションで補完された構造化されたアンケートを通じて実施されました。収集されたデータは、予測モデルへの統合前に、回答者の役職、地理、およびセグメントの関連性によって正規化、相互検証、および重み付けされました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 鉄道車両電気システムエンジニア | 32% |

| 鉄道調達・サプライチェーンマネージャー | 28% |

| 信号・通信システムディレクター | 22% |

| 鉄道安全・認証コンプライアンス担当者 | 18% |

| Company Type | Representation (%) |

|---|---|

| 鉄道コネクタOEM & メーカー | 30% |

| 鉄道車両システムインテグレータ & 鉄道車両メーカー | 25% |

| 鉄道インフラストラクチャ & 信号機器プロバイダー | 20% |

| コネクタコンポーネント & サブアセンブリサプライヤー | 15% |

| 鉄道MROサービスプロバイダー | 10% |

二次調査は、リサーチ基盤の残りの20~30%を構成し、一次調査の結果を検証し、履歴ベースラインを確立し、競合状況をベンチマークする役割を果たします。リサーチチームは、金融データベース、政府ポータル、政府間機関、および認められた業界団体から厳密にデータを調達しました。ソースの完全性を維持するために、一般的な市場調査アグリゲータWebサイトからのデータは明示的に除外されました。

金融 & 企業インテリジェンスデータベース:

政府 & 政府間ソース:

業界団体 & 規制機関:

2026~2034年の予測期間にわたる鉄道コネクタ市場の市場規模は、トップダウンとボトムアップアプローチを統合したデュアル方法論フレームワークを使用して構築され、多層データトライアンギュレーションによって検証されました。

トップダウンアプローチ: 世界の鉄道インフラ投資プールは、プラットフォームタイプ(鉄道車両対信号)、地理、および電化率によってセグメント化されました。コネクタ市場シェアは、鉄道車両調達データベースとUIC車両統計から導出された、歴史的に検証されたコネクタ単価比率を適用して抽出されました。

ボトムアップアプローチ: 市場規模は、次の特定の指標と変数を使用して、ユニットレベルで需要を合計することにより、独立して構築されました。

多層データトライアンギュレーションは、(1)ボトムアップユニットボリュームモデル、(2)トップダウン支出シェア導出、および(3)インタビューで調査したメーカーからの一次調査収益開示を相互参照することによって適用されました – ±7%を超える不一致は、追加の一次アウトリーチを通じて再検証のためにフラグが立てられました。

このレポートに統合されたすべてのデータは、リサーチライフサイクルの各段階で適用される構造化された品質保証プロトコルを通じて達成された、85~90%の保証された推定精度レベルを持っています。

鉄道コネクタのサプライチェーンは、特に電源コネクタやRFコネクタに使用される銅や特殊合金などの原材料調達における集中リスクに直面しています。精密加工されたコネクタボディの単一ソース依存は、特に円形および長方形のフォームファクターにおいて、リードタイムの脆弱性を生み出しています。四川永貴やその他のアジア拠点のメーカーに影響を与える地政学的緊張は、欧州および北米のOEMにとってさらなる調達の不確実性を加えています。

鉄道車両メーカーと鉄道信号システムインテグレーターが、2つの主要な下流セグメントを構成しています。電気特急型気動車(EMU)のフリートは、欧州およびアジア太平洋地域における電化プログラムの加速により、コネクタ調達のかなりの部分を占めています。ディーゼル特急型気動車(DMU)のレトロフィットは、特に2030年以降まで完全電化のタイムラインが延期されている市場において、二次的な需要を提供しています。

ドイツ、フランス、英国を筆頭とする欧州は、高仕様の鉄道コネクタの主要な生産拠点および技術輸出国として機能し、中東および北アフリカ全域の鉄道プログラムに供給しています。アジア太平洋地域、特に四川永貴のようなメーカーを擁する中国は、南米および東南アジアの鉄道プロジェクトに競争力のある標準コネクタを輸出しています。インドとブラジルにおける輸入関税および鉄道設備ローカライゼーション政策は、ネクサンやアンフェノールのような地域プレイヤーが域内製造契約を通じて対応する貿易摩擦を生み出しています。

市場は、コネクタタイプ別に広範レベルコネクタ、電源コネクタ、無線周波数/高周波(RF/HF)コネクタにセグメント化されており、コネクタボディ、バックシェル、複合材対金属ハウジングにおけるコンポーネントレベルの差別化が行われています。円形コネクタは、振動耐性のため車両用途で主流ですが、長方形コネクタは信号インフラストラクチャで好まれています。車両と信号システム間のプラットフォームセグメンテーションは、異なるパフォーマンスと認証要件を反映しており、車両がより大きな収益シェアを占めています。

ワイヤレストレインコントロールおよびCBTC(通信ベーストレインコントロール)システムは、一部の信号サブシステムにおけるコネクタ密度要件を削減し、従来のRFコネクタボリュームにとって構造的な逆風となっています。光ファイバコネクタは、最新のEMUプラットフォーム全体での高速データ伝送アプリケーションにおいて、銅ベースのHFコネクタを置き換えています。スミスインターコネクトやITTのような企業は、モジュラーワイヤレス代替品に対する市場シェアを守るために、単一の堅牢なインターフェースで電力とデータを組み合わせるハイブリッドコネクタアーキテクチャに投資しています。

鉄道事業者および車両OEMは、RoHSおよびREACHコンプライアンス義務を基本的な調達要件として適用しており、サプライヤーにコネクタハウジングおよび絶縁材からハロゲン化材料を排除するよう圧力をかけています。30年以上の車両資産寿命を対象としたライフサイクル延長プログラムは、高いサイクル数と過酷な環境耐久性で認定されたコネクタの需要を増加させています。アンフェノール株式会社とTEコネクティビティは両社とも、環境パフォーマンスを重視するサプライヤー持続可能性スコアカードを発行しており、ティア2およびティア3のコネクタコンポーネントサプライベース全体に間接的なESG圧力を生み出しています。