1. 船舶監視システム市場における需要の主な成長要因は何ですか?

IMOや地域漁業当局などの規制機関によって実施される義務的な船舶追跡規制が、需要の主な触媒となっています。アジア太平洋およびヨーロッパの政府は、商業漁船団と貨物船の両方に対するコンプライアンス要件を厳格化しており、任意導入を超えて対象市場を直接拡大しています。予測期間中のこのセクターの4.5%のCAGRは、純粋に技術主導の需要というよりも、持続的な規制主導の調達サイクルを反映しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

船舶監視システム市場

船舶監視システム市場Research Analyst

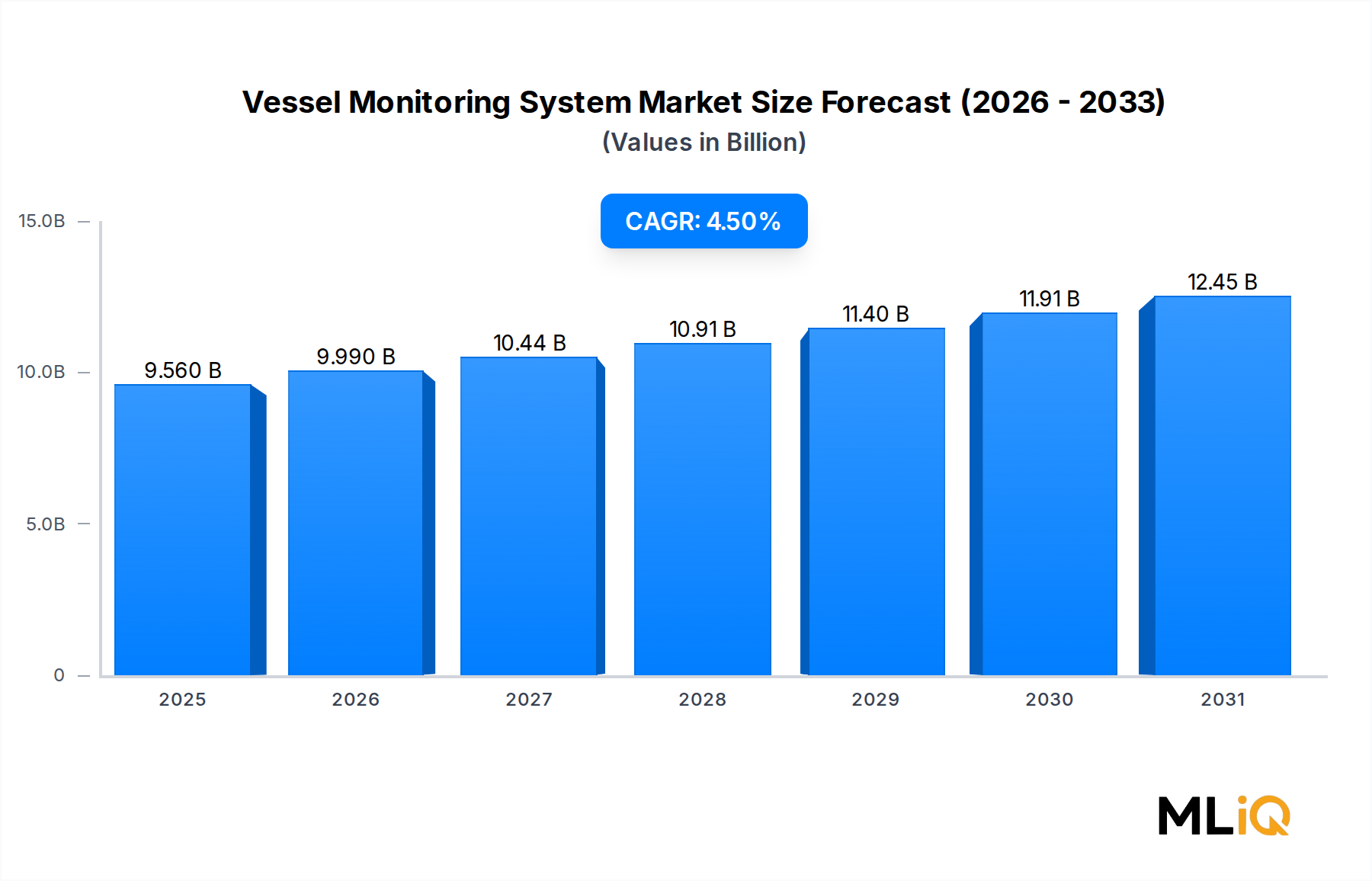

世界の船舶監視システム(VMS)市場は、2024年に95億6,000万ドルと評価され、予測期間を通じて4.5%の年平均成長率(CAGR)で拡大すると予測されています。これは、世界中の海洋安全保障機関、商用船舶オペレーター、漁業規制当局からの持続的な需要を反映しています。この軌道は、海洋インフラのデジタル化の加速、国際規制枠組みの厳格化、そして低軌道衛星コンステレーションの普及によって支えられており、リアルタイム船舶追跡のためのデータ遅延を劇的に削減しています。

いくつかのマクロ的な追い風が市場の勢いを強化するために収束しています。国際海事機関(IMO)が海上生命の安全(SOLAS)条約と義務的な長距離識別要件を継続的に重視していることは、トン数クラスを問わず船舶オペレーターに認定された監視ハードウェアとソフトウェアの設置を義務付けています。同時に、欧州、アジア太平洋、ラテンアメリカの各国の沿岸警備隊と漁業管理当局は、食糧農業機関(FAO)の推定で年間230億ドル以上の世界的経済損失をもたらす違法・無報告・無規制(IUU)漁業と闘うために、統合監視ネットワークを展開しています。

需要側では、世界の海上貿易の急増(世界の総貿易量の約80%を占める)が、貨物船やタンカーオペレーターの船隊拡大を牽引しており、それぞれが複数の管轄区域にわたる船舶追跡義務を遵守しなければなりません。軍事・防衛セクターも同様に活発であり、海軍は多領域認識プラットフォームに対応するために、レガシーレーダーおよび識別インフラをアップグレードしています。

技術的には、合成開口レーダー画像、AISトランスポンダー、クラウドベース分析の収束が競争環境を再構築しています。衛星ハードウェア、地上ネットワーク統合、AI駆動型異常検知ダッシュボードにわたるエンドツーエンドソリューションを提供できるベンダーは、単一ソリューションプロバイダーと比較して、市場シェアの大部分を獲得しています。

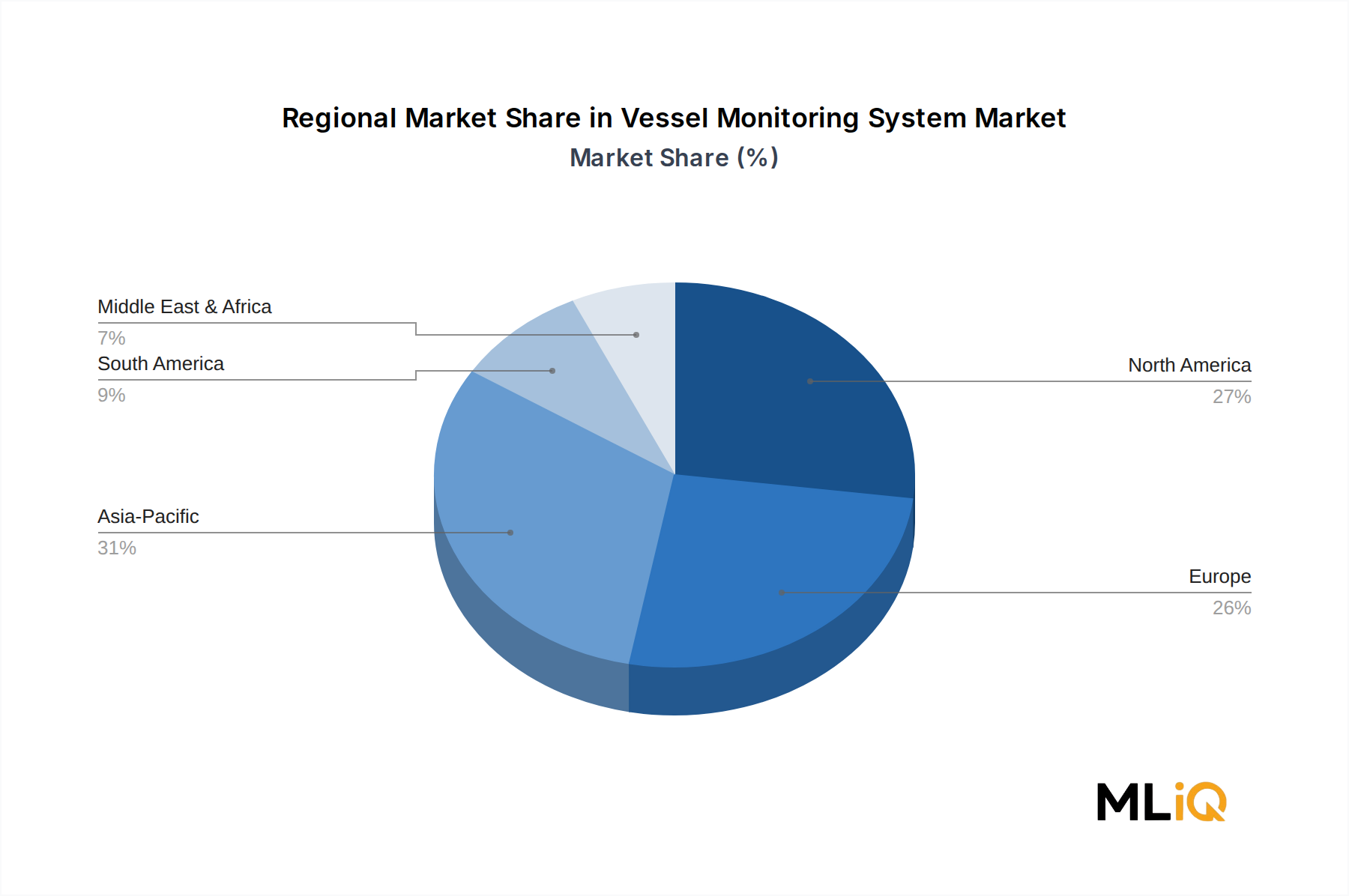

地理的には、アジア太平洋地域は、中国の広大な漁船団とインドの沿岸監視プログラムの拡大に牽引され、船隊規模と新規設置活動の両方でリードしています。北米と欧州は、特に防衛と漁業取締セグメントにおいて、成熟していますが価値の高い市場を代表しています。中東・アフリカ地域は、港湾近代化と海洋領域認識への国家投資に支えられ、魅力的な成長コリドーとして浮上しています。

今後、市場の進化は、IMOおよび地域レベルでの規制の厳格化、小型船舶への費用対効果の高い展開を可能にするハードウェアの小型化、そして船舶監視データとより広範なロジスティクスおよびサプライチェーンインテリジェンスプラットフォームとの統合という、3つの交差する力によって定義されます。製品ロードマップをこれらのダイナミクスに合わせるステークホルダーは、2030年以降も大きな価値を捉えることができます。

船舶監視システム市場で分析されたすべてのエンドユーザーカテゴリの中で、漁業セグメントは、商業漁船での電子監視を義務付ける長年の国際規制に牽引され、最大の収益シェアを占めています。この支配の起源は1990年代に遡り、沿岸国が漁業ライセンスの発行条件としてVMS要件を法制化し始め、世界中に数十万隻に及ぶ固定された設置ベースを創出しました。

漁業セグメントの優位性は、循環的ではなく構造的です。欧州漁業管理庁、米国海洋大気庁、および東南アジアとラテンアメリカの同等の機関を含む規制当局は、指定された総トン数以上の漁船に対し、通常2時間以内またはそれ以下の間隔で位置データを送信できるタイプ承認されたVMSユニットを搭載することを要求しています。遵守しない場合、ライセンス停止または罰金が科されるため、商業オペレーターにとって導入は実質的に任意ではありません。

規制された漁船団における監視ユニットの普及率は、世界的に65%を超えると推定されていますが、アップグレードサイクルは需要を維持しています。初期の規制枠組みの下で設置されたユニットは、次世代衛星コンステレーション、IPベースの通信インフラストラクチャ、またはポートステート対策協定のような更新された漁業協定の下で要求される強化された報告モジュールとの互換性を欠いていることがよくあります。これは、ベンダーの予測を支える、繰り返し発生する交換収益ストリームを生み出しています。

漁業エンドユーザーセグメントに注力する主要プレイヤーには、Argos衛星システムでの経験を活かして、統合された漁獲量報告と位置監視を提供するCLS Fisheries、アフリカとアジアの各国の監視センター展開に技術が組み込まれているSRT Marine Systems plc、そして欧州およびラテンアメリカの遠洋漁船団で強力な足跡を確立しているSatlink S.L.が含まれます。これらのベンダーは、証明書コンプライアンス、衛星ネットワークカバレッジ、消費電力効率、およびオペレーターと規制当局の両方がアクセスできる船舶管理ポータルの洗練度を競合しています。

このセグメントでは、VMS機能と電子漁獲記録システムとの統合も進んでいます。位置追跡とデジタル漁獲量報告、漁具展開記録、そして搭載カメラとAI分類によってますます支援される種識別を組み合わせた統合プラットフォームは、EU共通漁業政策枠組みのようなプレミアム規制環境で事実上の標準になりつつあります。この統合ダイナミックは、船舶あたりの平均収益を高め、ハードウェアのみの競合他社に対する参入障壁を高めます。

FAOのデータによると、世界の動力漁船団は約290万隻で構成されており、そのかなりの割合が未監視のままです。特にサブサハラ・アフリカおよび南・東南アジアにおける小規模沿岸漁業への規制範囲の拡大は、このセグメントの最も重要な未開発の需要プールを表しています。いくつかの多国間開発機関は、これらの地域での国家監視センターの展開に共同出資しており、船主の障壁を下げる一方でベンダーの収益を維持する助成金で資金提供される調達機会を生み出しています。

ベンダー層では、より大きなプラットフォームプレーヤーがニッチなハードウェアスペシャリストを買収し、地理的カバレッジを拡大し、複数の船籍国にわたるコンプライアンス証明を加速することで、シェアの統合が進んでいます。漁業セグメントは、予測期間を通じて主要な収益地位を維持すると予想されますが、軍事および沿岸警備隊のサブセグメントは、比較して堅調なペースで成長しており、時間の経過とともに相対的なギャップを狭めています。

船舶監視システム市場は、定量化可能なドライバーの明確なセットによって推進されると同時に、セグメントおよび地域全体で成長軌道を調整するいくつかの構造的制約を乗り越えています。

規制上の義務は、最も強力な需要触媒を構成します。2008年以来施行されているIMOの長距離識別・追跡(LRIT)要件は、国際航海に従事する300総トン以上の船舶に、6時間ごとの位置データ送信を義務付けています。沿岸国がコンプライアンスをより厳格に執行するにつれて—ポートステートコントロール検査で監視上の不備が係留につながる不備としてますます指摘される—船舶オペレーターは、設置がないことから具体的な財務リスクに直面しています。パリMOUのポートステートコントロール統計によると、最近の報告年度では、18,000件以上の検査で機器関連の不備が指摘されています。

世界的な海上貿易量の増加は、対象となる船隊規模を直接増幅します。国連貿易開発会議(UNCTAD)によると、世界的な海上貿易量はパンデミック後約110億トンに回復し、コンテナ処理量とドライバルク出荷量が新造船の発注を維持しています。規制総トン数を超える新たに登録される各船舶は、義務的な監視ユニットの販売を表しています。

NATO加盟国およびインド太平洋諸国における防衛予算の拡大は、海洋領域認識のアップグレードに資金を流しています。米国海軍の海洋監視インフラストラクチャへの財政年度歳出は前年比で増加しており、相互運用性要件を通じて同盟国の調達を促進しています。

制約の側面では、所有総コスト—ハードウェア購入、衛星通信時間契約料、ソフトウェアライセンス料を含む—は、開発途上経済における小規模漁業オペレーターにとって依然として障壁となっています。月額の衛星データプラン費用は、小型船舶の運営利益の相当な部分を占める可能性があり、規制義務があるにもかかわらず、採用ギャップが持続しています。

レガシーAISインフラストラクチャのサイバーセキュリティの脆弱性は、制約とドライバーの両方を表しています。実証されたなりすましおよび信号操作のインシデントは、単独のAISに対する信頼できる監視ツールとしての信頼を損ない、マルチセンサー融合プラットフォームへの投資を促しています。しかし、強化されたシステムへのアップグレードに関連するコストは相当であり、予算が制約されているオペレーターの間での交換サイクルを遅らせる可能性があります。

国家監視センターの標準間での相互運用性の断片化は、展開の複雑さを導入し、販売サイクルを延長し、特に複数管轄区域の契約を対象とするベンダーにとって統合コストを増加させます。

船舶監視システム市場の競争環境は、専門的な海洋技術企業、衛星通信コングロマリット、および防衛電子機器インテグレーターの混合によって特徴付けられます。以下は、主要参加者の体系的なプロファイルです。

BlueTraker: 遠隔地の漁船団向けの太陽光発電船舶監視ユニットに特化したベンダーで、西アフリカおよび太平洋島嶼国の国家監視プログラムで強力な普及率を誇っています。同社は、信頼性の高い陸上電源を持たない船舶に最適化された超低消費電力ハードウェアで差別化を図っています。

CLS Fisheries: Argos衛星データ収集システムの遺産を活用して、位置報告、電子漁獲記録、および漁獲量書類作成を組み合わせた統合漁業監視ソリューションを提供しています。そのグローバル衛星ネットワークは、遠洋漁船団に不可欠な極から極までのカバレッジを提供します。

ShipNet: 船舶追跡をより広範な船隊運用管理のコンポーネントとして組み込んだ統合船舶管理ソフトウェアプラットフォームに焦点を当て、統合された運用インテリジェンスダッシュボードを求める商用船舶会社をターゲットにしています。

Orolia Maritime: 船舶監視アプリケーションに堅牢な測位およびタイミング技術をもたらし、特に戦闘電磁環境で高整合性の位置データが必要な海軍および沿岸警備隊の顧客向けに、妨害防止およびなりすまし防止機能に重点を置いています。

Applied Satellite Technology Ltd: 英国を拠点とする衛星ベースの船舶監視ハードウェアの販売業者およびインテグレーターで、テーラーメイドの監視ソリューションと衛星通信時間管理サービスで、商業漁業とオフショアエネルギーセクターの両方にサービスを提供しています。

ORBCOMM Inc: 独自の衛星ネットワークと地上セルラーインフラストラクチャを組み合わせてハイブリッド船舶追跡サービスを提供しており、漁業、商船、オフショア供給、および政府監視アプリケーションにわたる幅広いポートフォリオを持っています。

SRT Marine Systems plc: 国家海洋監視システムの展開を専門とし、陸上監視センター、沿岸AISネットワーク、および船舶搭載トランスポンダーを含むターンキーソリューションを提供しており、アジア、アフリカ、カリブ海でアクティブなプロジェクトがあります。

Satlink S.L.: バルセロナを拠点とするVSAT、船舶監視、および電子漁獲記録システムプロバイダーで、漁業および商船団向けに、EUおよび国際漁業フレームワークにわたる深い規制コンプライアンスの専門知識を持っています。

Beijing Highlander Digital Technology Co. Ltd.: 中国のベンダーで、中国海事当局の仕様に準拠した船舶監視ユニットを国内漁船団に供給しており、世界最大の漁船団と政府が義務付けた監視展開への近接性から利益を得ています。

THINKmarine Co. Ltd.: 韓国の企業で、監視、ナビゲーション、パフォーマンス分析を組み合わせた統合船舶インテリジェンスプラットフォームを提供しており、技術的に洗練された韓国および日本の商船市場をターゲットにしています。

2024年3月: SRT Marine Systems plcは、東南アジアの沿岸国家向けの国家海洋監視システムの運用に成功したと発表しました。このシステムは、1,200を超える沿岸監視ノードをカバーし、40,000を超える登録漁船からのデータを中央監視センターに統合します。

2024年6月: ORBCOMM Incは、クラスB AISトランスポンダーの統合をサポートするようにハイブリッド衛星-セルラー船舶追跡プラットフォームを拡張しました。これにより、追加の船上ハードウェアなしで、国家海事当局と商用船隊管理ポータルの両方に同時に報告できるようになります。

2024年9月: 欧州漁業管理庁は、EU海域で運用されるVMSユニットの技術仕様を更新し、2026年1月までに監視センターへのアクセスに暗号化されたデータ送信と二要素認証を義務付けました。これにより、EU漁船団全体で交換サイクルが促進されています。

2024年11月: Satlink S.L.は、ペルー、エクアドル、チリの太平洋沿岸漁船団全体での船舶監視ユニットの可用性を拡大するために、主要なラテンアメリカの衛星電気通信事業者と戦略的販売パートナーシップを締結しました。

2025年1月: BlueTrakerは、西アフリカ地域漁業委員会との複数年調達契約を締結し、欧州開発金融機関が共同出資する5つの加盟国にわたる8,500隻の小規模および半工業用漁船に太陽光発電監視ユニットを供給します。

2025年4月: Orolia Maritimeは、海軍艦艇上の船舶監視プラットフォームへの統合のために設計された次世代の堅牢なPNTモジュールを発売しました。このモジュールは、マルチコンステレーションGNSS受信と慣性バックアップを組み合わせて、GPS拒否条件下で位置整合性を維持します。

船舶監視システム市場は、成長速度、規制成熟度、およびエンドユーザー構成の点で顕著な地域的異質性を示しています。

アジア太平洋地域は、2024年には世界の市場価値の約36%と推定される最大の収益シェアを誇り、約5.8%のCAGRで最も速い地域成長率を記録しています。中国の国家漁船監視プログラム—すべての登録商用漁船でのAISおよびBeidouベースの追跡を義務付ける—は、世界で最大の単一の国家設置ベースを占めています。インドの統合沿岸監視システムの拡大とASEAN加盟国全体での漁船監視義務の普及は、地域需要をさらに増幅させています。日本と韓国は、高価値の商船および防衛調達活動に貢献しています。

<北米は、約3.9%の地域CAGRを持つ、成熟した高価値市場を表しています。米国沿岸警備隊の自動識別システムネットワークは、世界で最も洗練されたものの1つであり、米国防衛調達は高度な監視統合のための安定した需要を維持しています。カナダの太平洋および大西洋の漁業取締プログラムは、安定した監視ユニット調達に貢献しており、メキシコの成長するオフショアエネルギーセクターは、サービス船舶オペレーターからの需要を追加しています。欧州は、EU共通漁業政策と欧州海上安全機関の船舶交通サービスインフラストラクチャに支えられた強力な規制環境を維持しており、約3.5%の地域CAGRを維持しています。英国、ノルウェー、スペインは、設置ベースで最大の単一国市場です。即将実施されるEU VMSユニット暗号化義務は、当面の交換需要の急増を生み出しています。

中東・アフリカ地域は、GCC諸国における港湾近代化への国家投資と、サブサハラ・アフリカにおける国際的に資金提供された漁業監視プログラムに牽引され、約5.2%のCAGRで2番目に速い成長地域です。南アフリカの海洋領域認識近代化プログラムとナイジェリアの漁業監視拡大は、注目すべき国家貢献者です。

南米は、ブラジルの大規模なオフショアエネルギー船隊と、太平洋沿岸漁業国の地域漁業管理機関の監視要件への準拠に支えられ、約4.7%のCAGRを記録しています。

3つの破壊的な技術軌道が、船舶監視システム市場におけるイノベーションアジェンダを再形成しており、それぞれが既存ベンダーとエンドユーザーの採用パターンに異なる影響を与えています。

第一に、低地球軌道(LEO)衛星コンステレーションの展開—商業的なニュー・スペースセクターのオペレーターによって最も顕著に—は、衛星ベースの船舶監視の経済性を根本的に変えています。従来の静止衛星のメッセージごとのコストが高いデータプランは、高頻度報告には不経済でしたが、LEOコンステレーションは、1,200キロメートル未満の高度で運用され、1秒未満の遅延を削減し、大幅に低い単価年次コストでサブスクリプションベースの無制限報告プランを可能にします。この変化により、監視プラットフォームは、店舗・転送の2時間報告サイクルから、ほぼ連続的な位置ストリーミングへと移行し、従来は実現不可能だったリアルタイム漁業取締と航海最適化分析が可能になります。採用期間は短縮されており、いくつかのLEO衛星サービス契約はすでに国家監視センターオペレーターと締結されており、主要な漁業地域全体で2026年までに完全な商業利用が期待されています。

第二に、AISとレーダー融合データセットに適用されるAI駆動型の行動分析は、VMSをパッシブなコンプライアンスインフラストラクチャからプロアクティブなインテリジェンスツールへと移行させています。過去の船舶軌道データでトレーニングされた機械学習モデルは、違法な積み替えを示す停滞行動を特定し、スケジュールベースの推定よりも正確に港湾到着時間を予測し、合成開口レーダー画像とのクロスリファレンスによってAIS信号操作をフラグ付けできます。この機能への研究開発投資は、大規模な多年間軌道データセットにアクセスできるプラットフォームベンダーに集中しており、ソフトウェア分析レイヤーを持たないハードウェア中心の競合他社を脅かすデータモート(堀)を創造しています。

第三に、オンボードエッジコンピューティングとVMSプラットフォームの統合は、陸上データセンターではなく、船上レベルでのリアルタイムセンサー融合—GNSS位置、AISトランスポンダーデータ、エンジンテレメトリ、およびオンボードカメラフィードの組み合わせ—を可能にします。エッジ処理された監視データは、衛星帯域幅の消費を削減し、交通量の多い海域での報告信頼性を向上させ、陸上での遅延なしに安全クリティカルイベントのための自律アラート生成を可能にします。このアーキテクチャは、垂直統合されたハードウェア・ソフトウェアプラットフォームを提供するベンダーのビジネスモデルを強化する一方で、レガシーデータ取り込み標準に依存する監視センターにとって統合の複雑さを生み出しています。

過去2〜3年間の船舶監視システム市場における資本形成活動は、規制で義務付けられた成長テーゼに対する投資家の確信と、AI強化型海洋インテリジェンスプラットフォームへの熱狂を反映しています。

M&Aのレベルでは、地域的なハードウェアスペシャリストとグローバルプラットフォームベンダーの間の統合が、支配的な取引パターンとなっています。より大きな衛星通信および海洋技術コングロマリットは、複数の船籍登録国にわたるタイプ承認証明書を取得するために、ニッチなVMSユニットメーカーのボルトオン買収を追求しており、新しい地理的市場への参入における規制経路を短縮しています。AIS市場とLRIT市場は、次世代監視プラットフォームの基盤となる技術レイヤーとして、両方とも買収者の関心を集めています。

ベンチャーおよび成長エクイティ資本は、主に船舶監視データを使用する海洋AI分析、ダーク船舶検出、およびサプライチェーン透明性プラットフォームを開発するソフトウェアレイヤー企業に向けられています。海洋データ分析スタートアップは、2023年と2024年に3,000万ドルを超える複数のシリーズBおよびシリーズCラウンドを完了しました。これは、海洋専門投資家と、より広範なロジスティクス技術ベンチャーファンドの両方からの関心の交差を反映しています。

VMSベンダーと衛星通信オペレーター間の戦略的パートナーシップが広まっており、アフリカとアジアの国家政府調達プログラムをターゲットにした共同市場投入契約が結ばれています。これらのパートナーシップは、ハードウェア認証資格と衛星ネットワークアクセス権を組み合わせて、単一機能の競合他社が複製するのが難しいバンドルオファリングを作成しています。

漁業監視サブセグメントは、世界銀行や地域開発銀行を含む多国間機関が国家監視を共同出資しているため、開発資金によって裏付けられた調達活動で最も高い集中度を集めています。

日本の船舶監視システム(VMS)市場は、同国の先進的な maritime industry と厳格な安全・環境規制により、独自のダイナミクスを持っています。市場規模は、世界市場の約5〜8%を占めると推定されており、2024年時点でおよそ7億〜10億ドル(約1,000億円〜1,500億円)と推計されます。この市場は、海上輸送への依存度が高いこと、漁業資源の持続可能性への関心の高まり、そして技術革新への積極的な姿勢から、安定した成長が見込まれます。日本の経済は成熟していますが、付加価値の高い分野への投資と、 maritime security への継続的な関心は、VMS市場の成長を後押ししています。

日本市場では、THINKmarine Co. Ltd.のような、日本市場で活動する企業や、日本企業と提携する国際的なベンダーが主要なプレイヤーとして考えられます。これらの企業は、日本の商船隊や漁船団のニーズに応じた、統合された監視プラットフォームや高度な分析機能を提供する傾向があります。また、日本の造船業やIT産業の強みを活かし、カスタマイズされたソリューションや、日本独自の maritime ecosystem に適合した製品開発が期待されます。

日本におけるVMS導入には、国際海事機関(IMO)の規制に加え、国内の maritime safety に関する法規や、水産資源保護法などが関連します。特に、漁業分野では、水産庁が定める漁業管理規則や、船舶安全法に基づく要件が VMS の導入や仕様に影響を与える可能性があります。また、通信インフラやデータセキュリティに関しては、国内の通信基準や個人情報保護法が考慮されるべきです。

流通チャネルとしては、大手海運会社や漁業協同組合への直接販売、専門商社やシステムインテグレーターを通じた販売が一般的です。日本の消費者は、製品の品質、信頼性、および長期的なサポートを重視する傾向があり、導入にあたっては、既存のシステムとの互換性や、導入・運用コストだけでなく、トータルライフサイクルコストも考慮されます。また、環境負荷低減や省エネへの関心も高まっており、これらを意識した VMS ソリューションが評価される可能性があります。

為替レートの変動はありますが、日本市場における VMS の価値は、技術的な複雑さと高度な機能の要求から、国際平均よりも高い傾向にあると推測されます。例えば、年間数千〜数万ドル(数十万円〜数百万円)のシステム利用料や、保守・サポート費用がかかることが想定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの船舶監視システム(VMS)市場に関する調査は、総研究努力の70~80%を占める堅牢な一次調査フレームワークに基づいています。このアプローチにより、市場規模の測定、セグメンテーションの洞察、および予測は、バリューチェーン全体にわたる検証済みの業界参加者から直接収集された一次情報に基づいています。

調査対象となったバリューチェーン企業の種類:

調査対象となった主要ステークホルダーの役職:

一次調査は、構造化されたインタビュー(CATIおよび仮想デプスインタビュー)、専門家パネルディスカッション、および北米、ヨーロッパ、アジア太平洋、南米、中東&アフリカ全域に配布された検証済み調査を通じて実施されました。すべての一次データは、回答者の機密性を保護するために匿名化および集計されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| フリートオペレーション&コンプライアンスマネージャー | 30% |

| 海洋領域認識(MDA)担当官 | 25% |

| ナビゲーション&通信システムエンジニア | 22% |

| 漁業監視&サーベイランスコーディネーター | 23% |

| Company Type | Representation (%) |

|---|---|

| VMSハードウェアメーカー | 24% |

| 海洋ソフトウェア&プラットフォームプロバイダー | 22% |

| システムインテグレーター&設置サービスプロバイダー | 18% |

| 海洋衛星&通信ネットワークオペレーター | 16% |

| 商業フリートオペレーター&漁業管理組織 | 20% |

研究の残りの20~30%は、権威ある金融、政府、および業界のソースを活用して、厳格な二次調査および業界ベンチマーキングを通じて実施され、一次調査の結果を検証および文脈化しました。

利用された金融&商業データベース:

政府&規制ソース:

参照された業界団体:

市場規模の推定では、トップダウンとボトムアップ分析を組み合わせたデュアル方法論アプローチを採用し、多層データトライアンギュレーションによって検証され、セグメント、地域、および予測年(2026~2034年)全体の一貫性を確保しました。

トップダウン方法論:IMOおよびEMSAから調達された世界の海洋フリート規模データを、地域規制(例:EU指令2002/59/EC、CCAMLR漁業監視要件)と照合し、船舶カテゴリ全体でのVMS採用の総潜在市場(TAM)を推定しました。

ボトムアップ方法論 – 使用された主要指標&変数:

多層トライアンギュレーション:一次インタビューから得られた結果は、ボトムアップ収益推定およびトップダウンフリートベースの予測と照合されました。方法論的出力間の±8%を超える不一致は、追加の専門家コンサルテーションと、政府調達記録およびEMSA/NOAA発行のプログラム支出に対する再検証を通じて解決されました。

本レポートで生成されたすべてのデータは、以下の品質保証プロトコルを通じて達成された、85~90%の推定精度が保証されています。

IMOや地域漁業当局などの規制機関によって実施される義務的な船舶追跡規制が、需要の主な触媒となっています。アジア太平洋およびヨーロッパの政府は、商業漁船団と貨物船の両方に対するコンプライアンス要件を厳格化しており、任意導入を超えて対象市場を直接拡大しています。予測期間中のこのセクターの4.5%のCAGRは、純粋に技術主導の需要というよりも、持続的な規制主導の調達サイクルを反映しています。

コンポーネントのコモディティ化により、AISトランスポンダーとSAR統合ユニットのハードウェアコストは過去3年間で約10〜15%低下しましたが、ソフトウェアサブスクリプションとデータ分析料金は上昇しており、収益構成は継続的なサービスモデルへと移行しています。ORBCOMM IncやSRT Marine Systems plcなどのベンダーは、衛星通信時間と監視ダッシュボードをバンドルする傾向が強まっており、単一ユニットの利益率を圧迫しながら総契約価値を高めています。この移行は、ボリュームベースのSaaS契約を交渉できる大規模なフリートオペレーターにとって有利であり、小規模な地域漁業にとっては不利です。

Orolia MaritimeやApplied Satellite Technology Ltdなどのプロバイダーに影響を与える短期的な供給側の制約として、衛星コンポーネントの不足とLEOコンステレーションの打ち上げバックログの遅延が挙げられます。自動船舶識別装置、長距離識別追跡装置、合成開口レーダープラットフォーム間の相互運用性のギャップは、統合の摩擦を生み出し、フリート全体のアップグレードを遅らせています。さらに、南米およびアフリカの一部の開発途上 maritime 経済における監視義務の一貫性のない実施は、これらの地域での効果的な市場浸透を制限しています。

違法・無報告・無規制(IUU)漁業の取り締まりが強化され、特にASEANおよび西アフリカの排他的経済水域で、漁船オペレーターが現在、新しい監視システムの導入で最も高いシェアを占めています。貨物船オペレーターは、港湾当局のクリアランスワークフローと統合されるシステムをますます優先しており、LRIT互換ソリューションの需要を高めています。旅客船およびフェリーオペレーターは、ヨーロッパおよびアジア太平洋地域のフェリー路線におけるパンデミック後の安全証明要件によって推進される、小さくも急速に成長しているサブセグメントを表しています。

2020年から2022年の港湾混雑イベントは、船舶追跡における可視性のギャップを露呈し、フリートオペレーターと港湾当局にデジタル監視投資を加速させました。特に北米とEUでは、パンデミック中に緊急追跡義務を制定し、その後 maritime 法として成文化した政府から、永続的な構造的需要が生まれています。中国のBeijing Highlander Digital Technology Co. Ltd.のような企業は、この期間中に国内フリート監視契約を拡大し、アジア太平洋地域の主要な地域シェア(推定31%)を強化しました。

韓国、日本、中国における世界の造船の集中は、VMSハードウェアが船の建設段階で指定されることが多いため、THINKmarine Co. Ltd.のようなアジア太平洋のサプライヤーが、他の地域への輸出前に新造船に装備する上で構造的な先行者優位性を持つことを意味します。Satlink S.L.やCLS Fisheriesのようなヨーロッパおよび北米のVMSベンダーは、南米およびアフリカの輸出市場でのレトロフィット需要と規制義務の展開に大きく依存しています。一部のGCCおよび北アフリカ諸国における衛星通信ハードウェアへの輸入関税は、陸揚げシステムコストに5〜12%を追加し、中東・アフリカ地域での採用率を抑制しています。