1. ポンツーンボート市場を支配している地域とその理由は?

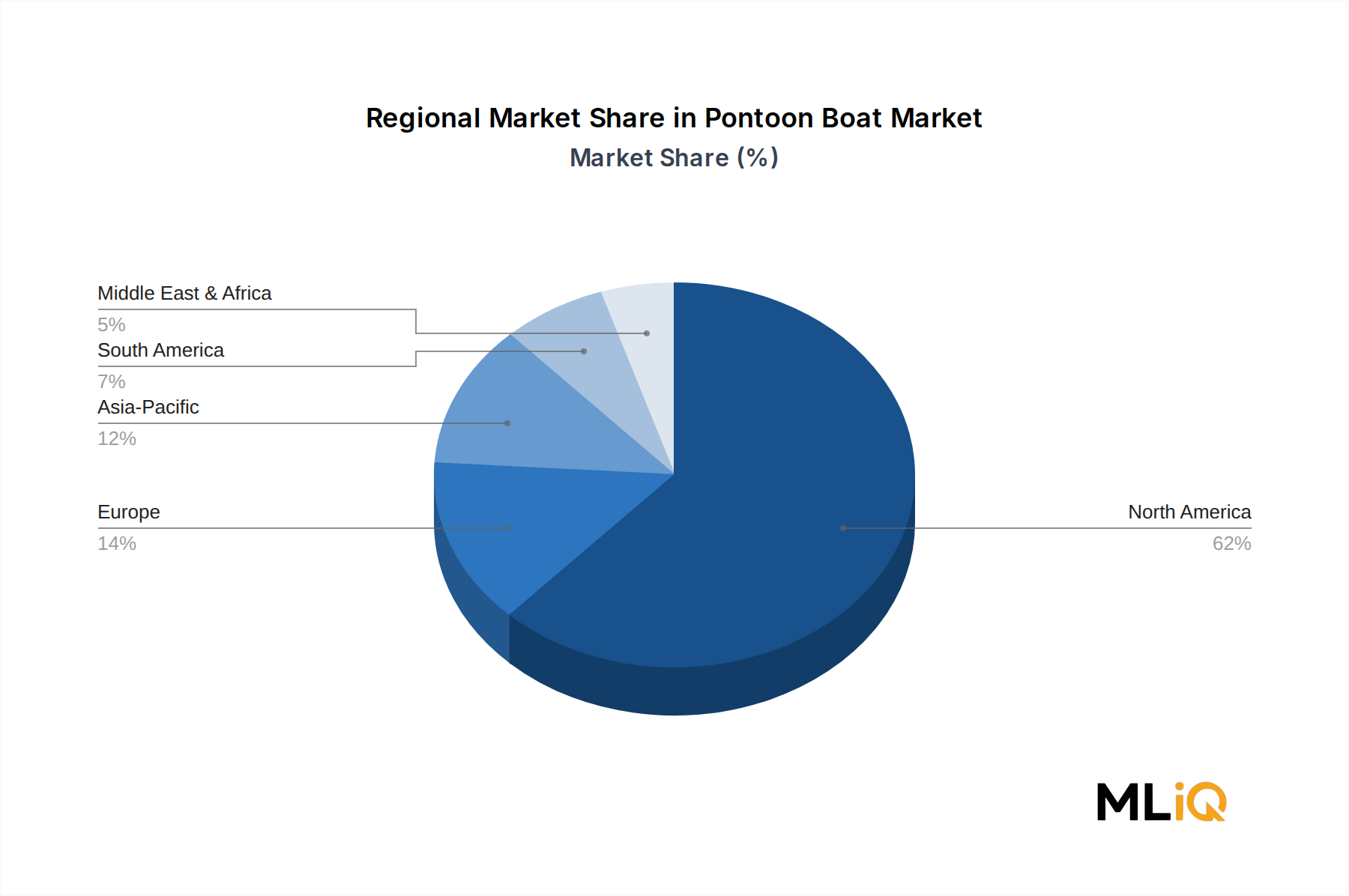

北米は、アメリカ合衆国の豊富な淡水湖インフラ、高い可処分所得、深く根付いたレクリエーションボート文化に後押しされ、世界のポンツーンボート市場の約62%を占めています。米国は世界的に登録されているレジャーウォータークラフトの大部分を占めており、レクリエーション、釣り、スポーツの各セグメントでポンツーン構成に安定した需要を維持しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

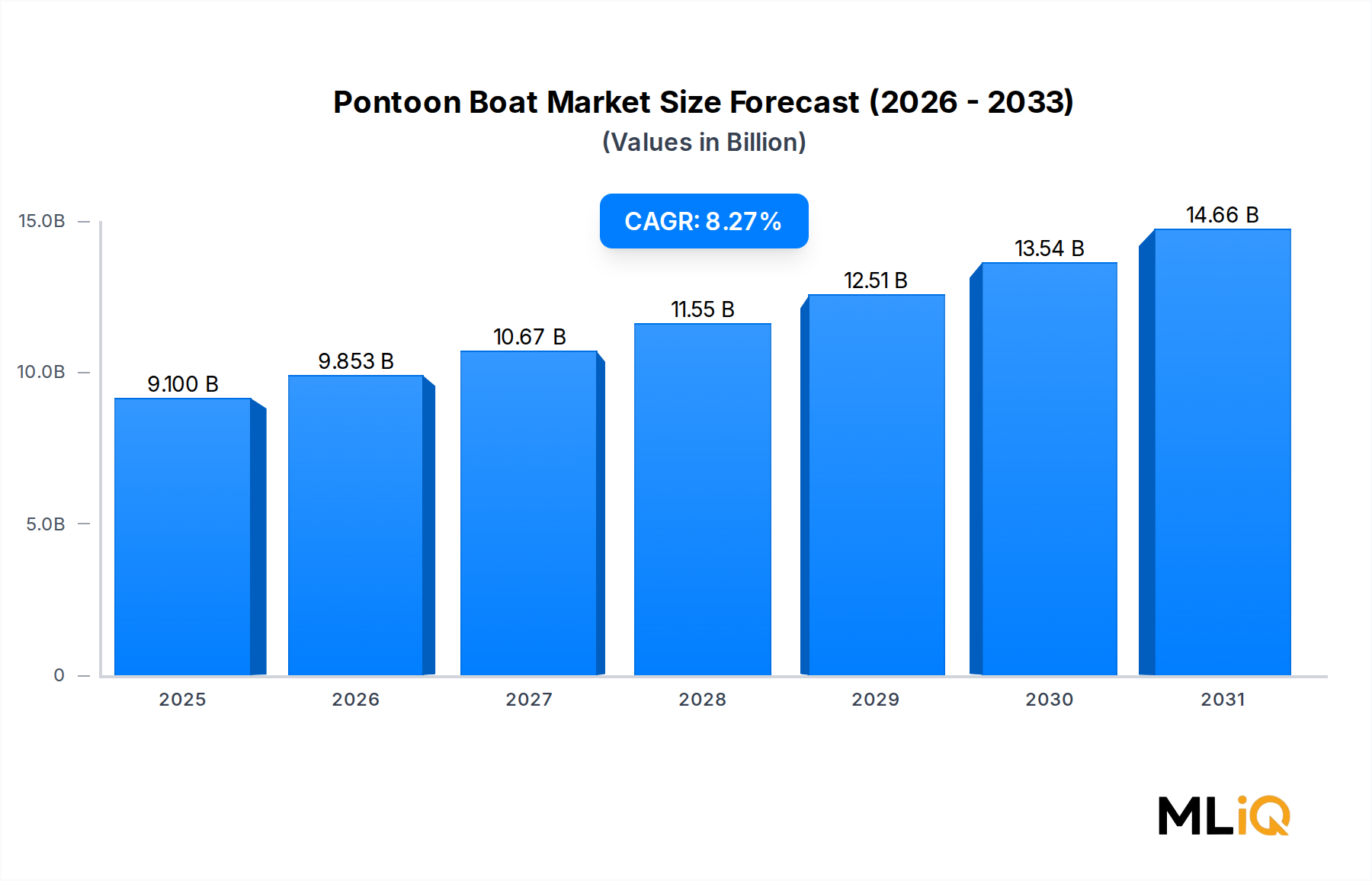

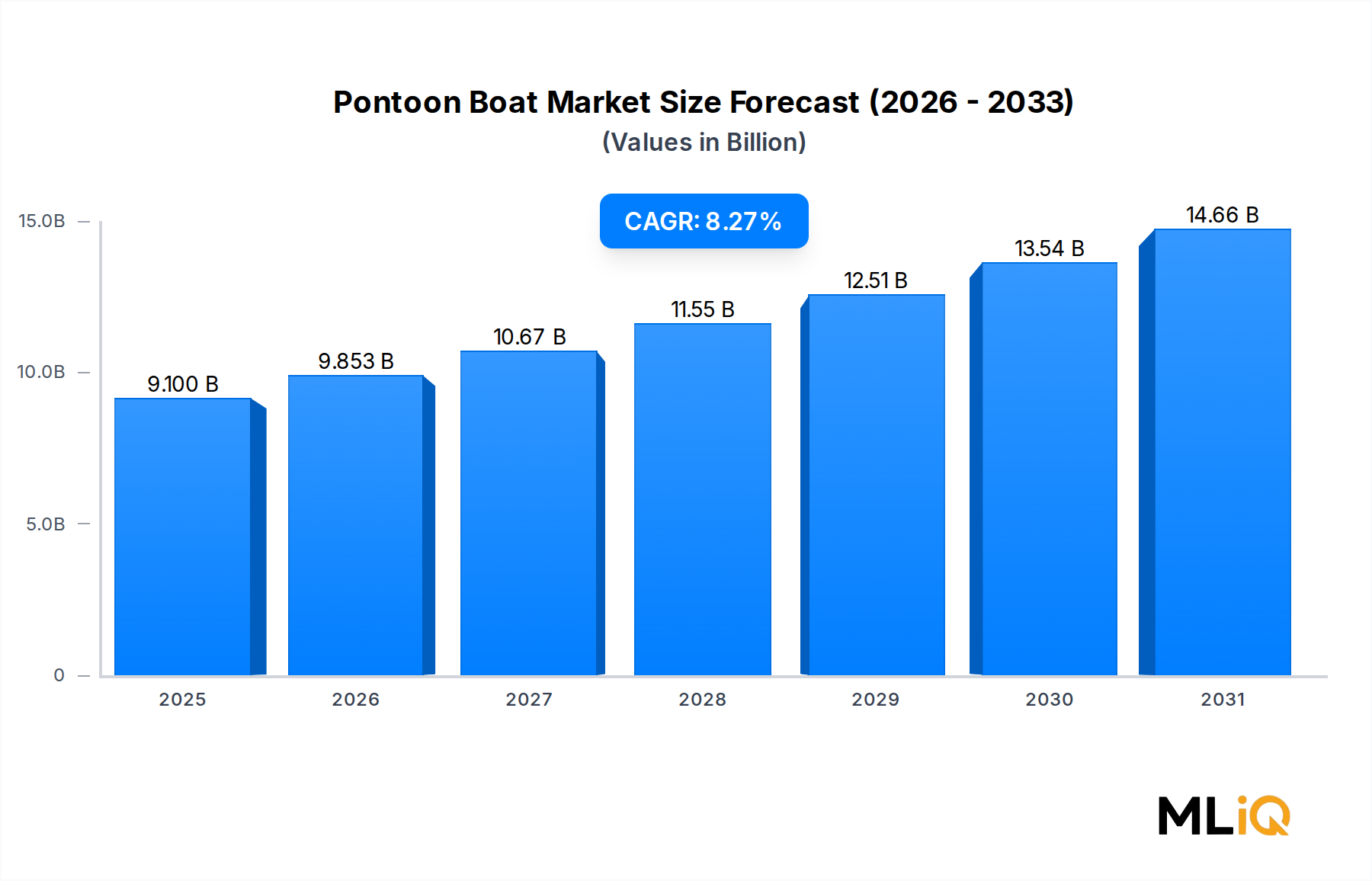

世界のポンツーンボート市場は、レクリエーション用水上クラフトの需要の高まり、消費者のライフスタイル嗜好の変化、船舶推進システムの電動化の加速に支えられ、堅調な拡大 poised です。2025年に91億ドルと評価されたこの市場は、2033年までの複合年間成長率8.27%で成長し、予測期間の終わりまでに推定172億ドルに達すると予測されています。この軌跡は、特に湖が豊富な地理が不均衡な所有率を牽引する北米において、レジャーおよびアウトドアレクリエーション活動への継続的な消費者投資を反映しています。

いくつかのマクロな追い風が市場の勢いを強化しています。第一に、先進国および新興経済国における可処分所得の増加は、レクリエーション用水上クラフトの対象となる消費基盤を拡大しました。第二に、パンデミック後の「アウトドア経済」ブームは逆転していません。むしろ、ポンツーンボート、釣り、ウォータースポーツを含む水上レジャーへの移行を制度化しました。第三に、海洋分野への電気パワートレイン技術の参入は、排出ガスへの懸念から以前は躊躇していた環境意識の高いバイヤーの新しいセグメントを引き付けています。

セグメンテーションの観点からは、家族向けのクルージングとウォーターフロントの所有権に牽引され、レクリエーション用途セグメントが最大の収益シェアを占めています。3チューブ(トリトーン)構成は、従来の2チューブデザインよりもシェアを伸ばしており、優れた安定性、より高いペイロード容量、および大型のアウトボードエンジンとの互換性を提供します。サイズ的には、20〜24フィートのカテゴリーは、手頃な価格とパフォーマンスのバランスを取りながら、市場のスイートスポットを表しています。

競争の激しさは高く、Polaris Industries、Brunswick Corporation、Forest Riverなどの確立されたOEMが significant な市場地位を保持しています。一方、ニッチメーカーはカスタムビルドとプレミアムアメニティパッケージで差別化を図っています。

レクリエーション用途セグメントは、ポンツーンボート市場を明確に支えており、2025年の全世界収益の推定58〜62%を占めています。この優位性は、ポンツーンボートの汎用性、家族向けの水上クラフトとしての基本的な位置づけ、穏やかな内陸水域、湖、ゆっくり流れる川に最適化されていることに根ざした構造的なものであり、循環的なものではありません。センターコンソールフィッシングボートや高性能ランナバウトとは異なり、ポンツーンプラットフォームは広いデッキ、カスタマイズ可能な座席構成、および若い家族から退職者まで、多世代のユーザーグループにアピールするアクセスしやすい乗船体験を提供します。

レクリエーションセグメントの強みは、いくつかの補強的なダイナミクスによって増幅されています。米国、カナダ、北欧の一部地域でウォーターフロントおよび湖畔の不動産市場は堅調であり、水へのアクセスを持つ住宅所有者は、一般人口よりもポンツーンボートを購入する可能性が統計的に far 高いです。全米船舶製造業者協会(National Marine Manufacturers Association)のデータによると、ポンツーンボートは数年連続で米国でユニット数量で最高の販売ボートタイプであり、その主流のレクリエーションへのアピールを強調しています。

プレミアム化は、レクリエーションセグメントにおける定義的なトレンドです。30,000ドル未満のエントリーレベルのポンツーンボートは、初めての購入者を引き付け続けていますが、最も速い収益成長は60,000〜120,000ドルのラグジュアリーティアで発生しており、メーカーは内蔵ウェットバー、プレミアムサウンドシステム、LED照明パッケージ、油圧リフティングプラットフォーム、ハイエンド室内装飾などの機能で競合しています。このプレミアム化トレンドは、平均販売価格(ASP)を materially に引き上げ、アップマーケットでのポジショニングを成功させたOEMの総利益率を拡大しました。

レクリエーションセグメントを支配する主要プレーヤーには、BenningtonおよびGodfreyブランドを通じたPolaris Industries、手作りのプレミアムインテリアへの注力によるAvalon Pontoon Boats、およびBrunswick CorporationのSea RayおよびLund部門が含まれます。Bass Pro ShopsおよびCabela'sの独占的なボートブランドサプライヤーとして運営されているWhite River Marine Groupも、垂直統合された小売流通モデルを通じて significant なボリュームを占めています。

このセグメントのシェアは単に維持されているのではなく、統合されています。釣り用に構成されたポンツーンボート(ハイブリッドサブカテゴリ)は、アングラーが複数人での釣り遠征におけるポンツーンプラットフォームの安定性と居住性の利点を認識しているため、従来のバスボートの需要をますます侵食しています。ウォータースポーツの牽引などのスポーツ用途も、メーカーがレクリエーショングレードのモデルに牽引ピラーとウェイク強化機能Sを統合するにつれて、レクリエーションセグメントに吸収されています。

地理的には、レクリエーションセグメントは北米(米国およびカナダ)に最も集中しており、世界的なレクリエーションポンツーンボート販売の約72%を占めています。ヨーロッパの需要は初期段階ですが、特に北欧諸国やドイツおよびフランスの大きな内陸湖周辺で成長しています。アジア太平洋地域は、中国、インド、オーストラリアなどの国々における中間層の購買力の向上により、レクリエーション用水上クラフトの第一世代の採用が推進されており、最も significant な長期的な機会を提供しています。

セグメントの統合リスクは、近い将来では低いです。ポンツーンデザインの構造的利点—安定性、デッキスペース、カスタマイズ性、比較的低い運用コスト—は、レクリエーションポンツーンボートを、競合する水上クラフトの類型によって容易に置き換えられない耐久性のあるレジャーカテゴリとして位置づけています。強力なディーラーネットワークと確立されたブランドエクイティを持つOEMは、市場が拡大するにつれて追加のシェアを獲得するのに有利な立場にあります。

いくつかのデータに裏付けられた要因が、2025〜2033年の予測期間におけるポンツーンボート市場の成長軌道を形成しています。

ドライバー1:アウトドアレクリエーション支出の成長。米国商務省経済分析局(Bureau of Economic Analysis)のデータによると、米国の屋外レクリエーションGDPは近年約8,620億ドルに達し、水上レクリエーションはその substantial かつ成長するサブコンポーネントを占めています。このマクロ支出の流れは、世帯が体験型およびアウトドア資産への裁量予算をますます配分しているため、ポンツーンボートメーカーに直接利益をもたらしています。

ドライバー2:ボート所有率と更新サイクルの上昇。稼働中の米国のレクリエーションボートの平均年齢は23年以上に達しており、 substantial な交換需要サイクルを生み出しています。老朽化したグラスファイバー船体が寿命に達するにつれて、所有者の substantial な割合が、メンテナンス負担の軽減と安全機能の向上に惹かれ、最新のアルミニウムポンツーンプラットフォームにアップグレードしています。

ドライバー3:電動パワートレインの採用。バッテリーエネルギー密度の向上により、2021年から2024年の間に船舶用バッテリーパックのキロワット時あたりのコストは約18〜22%削減されました。このコストカーブは、短距離レクリエーション用途で電動ポンツーンバリアントを商業的に実行可能にし、より広範な電動ボート市場に参入し、カリフォルニア州やオレゴン州などの州の環境規制された湖の生態系にアピールしています。

制約1:アルミニウム価格の変動性。アルミニウムは、ポンツーンチューブおよびデッキの主要な構造材料です。LMEアルミニウム価格は2021〜2022年に35%の急騰を経験し、OEMの利益率を圧迫し、小売価格を押し上げました。価格は部分的に正常化していますが、ボーキサイトサプライチェーンに関する継続的な地政学的不確実性は、投入コストリスクを高止まりさせています。

制約2:金利感応度。北米でのレクリエーションボート購入の約70〜75%は融資を受けています。連邦準備制度理事会(Federal Reserve)の利上げサイクルは、2023年にベンチマーク金利を5%以上に押し上げ、月々の融資コストを meaningfully に増加させ、エントリーからミドルマーケットの価格帯でのユニット販売数量を鈍化させました。持続的な高金利環境は、数量成長に対する逆風を表しています。

制約3:マリーナおよび打ち上げインフラの制限。人気のあるレクリエーションエリアのマリーナおよび公共ボート打ち場での容量の制約は、特に人口密度の高い沿岸および湖畔市場での実用的な採用を制限しています。

ポンツーンボート市場の競争環境は、OEMレベルでは中程度に統合されており、いくつかの大規模な垂直統合メーカーがボリュームを支配し、一方、断片化された地域スペシャリストの層がカスタマイズとニッチアプリケーションで競合しています。

Polaris Industries:BenningtonおよびGodfrey Sweetwaterブランドを通じたレクリエーションマリンセグメントの支配的な力であるPolarisは、広範なディーラーネットワークと製造規模を活用して、エントリーレベルから超プレミアムポンツーンティアにわたって競争しています。電動水上クラフト技術への投資は、市場進化の次の段階に備えています。

Avalon Pontoon Boats:Avalonは、手作りのインテリア品質、独自のTri-toonパフォーマンスエンジニアリング、および高純資産のバイヤーをターゲットとしたオーダーメイドのカスタマイズプログラムで差別化を図る、主要なプレミアムおよびラグジュアリーポンツーンメーカーとして認識されています。

Tahoe:Tahoeは、主にバリューおよびミドルレンジセグメントで競争しており、White River Marine Groupの広範なBass Pro ShopsおよびCabela's小売インフラストラクチャを通じて販売される競争力のある価格のアルミニウムポンツーンモデルを提供しています。

Smoker Craft:Smoker Craftは、釣り中心およびレクリエーションポンツーンボートの両方を製造する垂直統合メーカーであり、特に米国中西部のディーラーチャネルで強みがあり、丈夫で実用的な建設品質で知られています。

White River Marine Group:Bass Pro Shopsのボート製造部門として、White River Marine Groupは、北米で最大の垂直統合されたマリン製造および小売エコシステムの1つを運営しており、複数のポンツーンブランドにわたる比類のない流通規模を提供しています。

Brunswick Corporation:マリン業界のコングロマリットであるBrunswick Corporationは、ポートフォリオ内にポンツーン関連資産を保有し、Mercury Marineのアウトボードエンジンサプライチェーンを支配しており、マリンエンジン市場と連携したマリンパワートレインエコシステム全体で戦略的なレバレッジを提供しています。

Manitou Pontoon Boats:Manitouは、パフォーマンス指向のポンツーンスペシャリストであり、ハンドリングと荒水能力を劇的に向上させる特許取得済みのV-toonハル技術で知られ、パフォーマンス志向のレクリエーションおよびウォータースポーツバイヤーにアピールしています。

Forest River:Berkshire Hathawayの子会社であるForest Riverのマリン部門は、複数のブランドでポンツーンボートを製造しており、親会社の財政的安定性と広範な北米のディーラーカバレッジから恩恵を受けています。

Larson Escape:Larson Escapeは、競争力のある仕様のモデルでエントリーからミドルマーケットのレクリエーションポンツーンバイヤーをターゲットとしており、主にバリュー価格とアクセス可能なディーラー融資プログラムで競争しています。

Silver Wave:Silver Waveは、家族向けのレクリエーションデザインと釣りハイブリッド構成に重点を置いたミドルレンジポンツーンセグメントで競争しており、主に米国南東部の独立系マリンディーラーを通じて販売されています。

2024年1月:Brunswick Corporationは、Navico Groupマリンエレクトロニクス部門での生産能力の拡大を発表し、ポンツーンOEMパートナーシップに高度なチャートプロッターおよびソナーシステムを直接統合し、ミッドからプレミアムセグメント全体でのオンボードテクノロジー標準を引き上げました。

2024年3月:Polaris Industriesは、マイアミ国際ボートショーでBenningtonブランドの下で次世代電動ポンツーンプロトタイプを発表しました。これは110 kWhのリチウムイオンバッテリーパックと巡航速度で40海里の定格航続距離を特徴とし、海洋電動化における significant なマイルストーンとなりました。

2023年6月:White River Marine Groupは、ミズーリ州レバノンの製造施設を拡張し、ポンツーンボートライン全体での持続的なパンデミック後の需要バックログに対応するために、約250,000平方フィートの生産能力を追加しました。

2023年9月:全米船舶製造業者協会(National Marine Manufacturers Association)は、ポンツーンボートが2023年上半期の米国の全新造パワーボート登録の約30%を占め、ユニット数量で支配的なパワーボートカテゴリとしての地位を確立したと報告しました。

2023年11月:Avalon Pontoon Boatsは、「Catalina Resort Elite」超ラグジュアリーシリーズを発売し、住宅グレードの電化製品、商業グレードのサウンドシステム、およびプレミアムSunbrellaファブリックを全体に配した150,000ドル以上の価格帯をターゲットにし、加速するプレミアム化トレンドを反映しています。

2025年2月:Forest River Marineは、中西部のあるリチウムバッテリーサプライヤーとの戦略的パートナーシップを発表し、既存のポンツーンプラットフォーム向けのドロップイン電動パワートレイン変換キットを共同開発し、近い将来の電動化パスウェイとしてレトロフィット市場をターゲットにしています。

ポンツーンボート市場のサプライチェーンは、アルミニウム、船舶用室内装飾材、アウトボードエンジンコンポーネント、および電子システムへの substantial な上流依存を特徴としており、それぞれが distinct な調達および価格リスクプロファイルを持っています。

アルミニウムは最も critical な原材料入力であり、ポンツーン構造を定義する構造チューブ、デッキフレーム、および船体コンポーネントを構成しています。ガラス繊維強化プラスチック(Fiberglass Reinforced Plastic)市場も、特定のデッキ成形およびコンソールコンポーネントのポンツーン製造と交差していますが、アルミニウムは構造用途で支配的です。ロンドン金属取引所(LME)のアルミニウム価格は、製錬集約型の生産地域(特に中国、ロシア、中東)のエネルギーコスト動向、貿易関税構造、および世界的な産業需要サイクルに影響され、依然として変動しています。2021〜2022年のアルミニウム価格の急騰は、ポンツーン製造コストをユニットあたり推定12〜18%押し上げ、OEMは利益率の圧迫を吸収するか、一部の場合では年間10%を超えた値上げによってコストを消費者に転嫁することを余儀なくされました。

船舶用室内装飾ファブリック—主にソリューション染めアクリル、船舶用グレードのビニール、および合成チーク材複合デッキ—は、米国とヨーロッパに集中する少数の特殊繊維サプライヤーから heavily に調達されています。2020〜2021年の供給途絶は、プレミアム室内装飾材のリードタイムを16〜24週間にし、OEM全体での生産ボトルネックに寄与しました。

Mercury Marine(Brunswick)、Yamaha、Suzuki、Tohatsuが支配するアウトボードエンジンの供給は、優先割り当ての資格を得るための購買規模を持たない多くの小規模ポンツーンメーカーにとって、 critical な単一ソース依存を表しています。パンデミック期間中のマリン推進市場の供給制約は、完成したボートが動力装置を待って工場に留まっていたため、エンジン不足に対するポンツーンOEMの脆弱性を明らかにしました。

現代のポンツーンボートの半導体含有量は、統合されたチャートプロッター、深度計、デジタルスイッチングシステム、およびエンターテイメントプラットフォームによって推進され、 substantial に増加しました。2021〜2023年の世界的なチップ不足は、電子部品のボトルネックを導入しましたが、これは現在ほぼ解消されていますが、電子機器サプライチェーンの多様化の必要性を浮き彫りにしました。

将来的には、電動パワートレインへの移行は、リチウム炭酸塩、ニッケル、コバルト、マンガンへの新しい上流依存を導入します。これらは、特に中国の処理能力に関連して、地政学的な集中リスクにさらされるバッテリーセル材料です。

ポンツーンボート市場は、2022〜2025年にかけて、M&A、戦略的パートナーシップ、および電動マリン技術におけるベンチャー段階の投資を通じて substantial な資本配備を惹きつけてきました。これは、市場の成長プロファイルと、より広範なレジャーマリン市場およびレクリエーションボート市場全体で進行中の電動化変革の両方を反映しています。

戦略的M&Aレベルでは、Brunswick Corporationは、マリンテクノロジーおよびエレクトロニクス資産をターゲットとした多年にわたる買収戦略を継続しており、接続型および電動ポンツーンプラットフォームに関連するシステム統合能力を強化しています。Berkshire Hathawayの深い資本準備に支えられたForest Riverは、代表されていない地理におけるディーラーカバレッジを統合するために、地域ポンツーンメーカーのボルトオン買収を追求してきました。

電動マリンサブセグメントは、最もダイナミックなベンチャーおよびグロースエクイティ活動を惹きつけています。電動アウトボードソリューションを備えたアウトボードモーター市場をターゲットとするスタートアップ—Torqeedo(Twin Discに買収)やPure Watercraftなどの企業—は、近年、$1億ドルを超える累積資金を調達しており、ポンツーンボートは、その安定した形状と比較的控えめな速度要件により、主要な対象プラットフォームとして特定されています。

アルミニウムボート市場の統合トレンドは顕著であり、プライベートエクイティ支援のロールアップ戦略が、製造規模と共有調達の利点を達成するために、ポンツーンスペシャリストを含む地域アルミニウムボートブランドを統合しています。これらのロールアップは、アルミニウムポンツーン製造が地理的に集中している米国中西部で特に活発です。

ボートレンタル市場に接続されたボート共有およびレンタルプラットフォームは substantial なベンチャーキャピタルを惹きつけており、BoatsetterやGetMyBoatなどの企業が20〜5000万ドルの範囲の資金調達ラウンドを調達しています。ポンツーンボートは、その家族向けプロファイルと運用上の簡素さにより、これらのプラットフォームで最もリストされている船舶カテゴリを構成しており、マリン共有経済の事実上の資産クラスとなっています。

電動ポンツーンボートの陸上電力充電を可能にするマリーナ電化へのインフラ投資は、米国および欧州連合で官民パートナーシップ資本を惹きつけており、クリーンエネルギー移行資金メカニズムによってサポートされています。このインフラの拡充は、電動ポンツーンバリアントの消費者採用のリスクを軽減し、2020年代後半までに電動ユニット販売浸透率のステップチェンジを触媒すると予想されています。

ポンツーンボート市場は顕著な地域集中を示しており、北米が世界市場価値の大部分を占め、アジア太平洋地域が2025〜2033年の予測期間で最も速く成長する地域として浮上しています。

北米:北米は、推定68〜72%の収益シェアを占め、ポンツーンボート市場を支配しており、圧倒的に米国によって牽引されています。米国は約1100万隻の登録レクリエーションボート、広範な内陸湖と水路のネットワーク、そして深く根付いたボート文化の恩恵を受けています。この地域のCAGRは、市場が成熟しているため、2033年までの約7.2%と予測されており、世界平均をわずかに下回っています。

日本のポンツーンボート市場は、世界市場と比較してまだ初期段階にありますが、レクリエーション水上アクティビティへの関心の高まりと、国内の経済状況を反映した安定した成長の可能性を秘めています。日本の経済は一般的に成熟しており、技術革新と高品質な製品を重視する傾向があります。このため、ポンツーンボート市場も、耐久性、安全性、および環境への配慮に重点を置いた製品が好まれると予想されます。市場規模は、北米や欧州と比較すると小規模ですが、内陸の湖や湾岸地域でのウォーターレクリエーションの普及に伴い、緩やかな成長が見込まれます。特に、週末や休暇期間中のレジャー需要は、市場を牽引する主要因となるでしょう。

日本国内では、ポンツーンボート市場で直接的に知られる大手メーカーは少ないですが、船舶製造や関連機器の分野で活動する日本企業は複数存在します。例えば、ヤマハ発動機は、船舶エンジンや小型ボートの製造で世界的に知られており、その技術力はポンツーンボートのインフラや電動化技術に貢献する可能性があります。また、海外の主要メーカーであるPolaris IndustriesやBrunswick Corporationは、日本国内に販売代理店やサービスネットワークを通じて活動しており、これらの日本法人が市場での存在感を高めていくと考えられます。これらの企業は、日本市場の特有のニーズに応じた製品ラインナップやカスタマイズオプションを提供することで、市場シェアを獲得していくでしょう。

日本の市場においては、船舶の安全基準や環境規制が厳格に適用されます。具体的には、小型船舶安全規則や、水質汚染防止法などが関連してきます。近年では、海洋プラスチック問題や、船舶からの排出ガス削減への意識も高まっており、環境負荷の低い電動ポンツーンボートへの関心も高まる可能性があります。また、日本工業規格(JIS)に準拠した製品が、消費者の信頼を得る上で重要となります。これらの規制や基準を遵守し、環境に配慮した製品開発を行うことが、市場での成功の鍵となります。

日本の流通チャネルは、伝統的なボートディーラー網が依然として主要ですが、近年ではオンラインプラットフォームやボートシェアリングサービスも徐々に普及しています。消費者の行動パターンとしては、製品の品質、安全性、アフターサービスを重視する傾向があります。また、比較的小規模なグループでの利用や、家族でのレジャーを目的とした購入が多いと考えられます。価格帯については、一般的に高価格帯の製品は富裕層や商業用途に限定され、中価格帯の製品が一般消費者にはよりアクセスしやすいと考えられます。円安の影響なども考慮すると、輸入品の価格設定は慎重に行われる必要があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.27% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎となるのは、総調査努力の約70~80%を占める広範な一次調査プログラムです。このアプローチにより、市場推定、競合インテリジェンス、需要予測が、ポンツーンボートのバリューチェーン全体にわたる業界参加者からの直接的かつ現実的な視点に基づいていることが保証されます。一次調査活動には、本レポートでカバーされている主要な地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)全体で実施された構造化されたインタビュー、調査、専門家コンサルテーションが含まれていました。

ポンツーンボートのバリューチェーン全体で関与する企業の種類:

インタビューされた主要なステークホルダーと役職:

一次データ収集は構造化された質問票形式で行われ、自由形式の定性的な議論で補完されました。すべてのインタビュー記録は、応答バイアスを最小限に抑えるためにコード化および相互参照されました。フィールド調査は2024年第1四半期から2025年第2四半期にかけて実施され、レポートの購入日までデータは継続的に更新され、最新の市場状況を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 海洋OEMの製品エンジニアリングディレクター | 28% |

| ボートレンタル・レクリエーション会社のフリート調達マネージャー | 26% |

| 海洋推進部門の地域セールスマネージャー | 24% |

| 船舶メーカーのコンプライアンス・認証担当者 | 22% |

| Company Type | Representation (%) |

|---|---|

| ポンツーンボートOEMおよび組立業者 | 30% |

| 海洋推進システムサプライヤー(ICEおよび電動) | 25% |

| アルミニウム・海洋部品加工業者 | 18% |

| 海洋ディーラーネットワークおよびレンタルフリート事業者 | 17% |

| マリーナインフラおよび水路コンセッション事業者 | 10% |

二次調査は、総調査フレームワークの残りの20~30%を構成し、不可欠なベンチマーキングおよび検証レイヤーとして機能します。二次情報源は、信頼性の基準に厳密に従って選択され、政府ポータル、規制機関、非営利貿易組織、および世界的に認められた金融データベースのみが利用されました。市場調査アグリゲーターウェブサイトは、情報源の宇宙から明確に除外されました。

利用された財務・ビジネスインテリジェンスデータベース:

政府・規制情報源:

業界団体・貿易団体:

ポンツーンボート市場(2026~2034年の予測期間)の市場規模推定は、トップダウンとボトムアップアプローチを組み合わせたデュアル方法論フレームワークを使用して構築され、チューブタイプ、サイズ、アプリケーション、パワートレイン、および地理的地域ごとに、あらゆるセグメンテーションノードで出力を検証するために多層データトライアンギュレーションが適用されました。

トップダウン方法論: トップダウンモデルは、NMMA出荷レポート、ICOMIAグローバルボート登録、EMSA水路データを使用して、グローバルなレクリエーションおよび商業用海洋船舶産業の総潜在市場(TAM)を確立することから開始されました。次に、ポンツーンボートセグメントは、カテゴリ固有の出荷シェア、過去のポンツーン対全体モーターボート比率、およびアプリケーション浸透率を使用して分離されました。地域シェアは、GDP調整済みレジャー支出指数、水路インフラスコア、および登録ボート所有者数(人口比)を使用して割り当てられました。

ボトムアップ方法論: ボトムアップモデルは、個々のユニットレベルから市場規模推定を構築しました。以下の特定の指標と変数が基礎的な入力として使用されました:

多層データトライアンギュレーション: すべてのボトムアップおよびトップダウンの出力は、3層のトライアンギュレーションプロセスを通じて相互検証されました:(1)上場海洋OEMの財務開示およびセグメント収益データとの照合、(2)NMMAおよびICOMIAからの業界団体の出荷量とのクロスチェック、(3)OEM製品ディレクターおよび地域セールスマネージャーからの一次インタビュー結果との定性的整合性検証。推定レイヤー間で±8%を超える不一致は、収束が達成されるまで再調整ループをトリガーしました。

一次インタビュー、二次データベース、政府ポータル、または業界団体から調達されたかどうかにかかわらず、本レポートに統合されたすべてのデータは、最終的な分析フレームワークへの組み込み前に、厳格な多段階品質保証(QA)プロトコルにかけられます。

保証された推定データ精度:85~90%

この精度範囲は、以下の品質管理メカニズムの複合効果を反映しています。

北米は、アメリカ合衆国の豊富な淡水湖インフラ、高い可処分所得、深く根付いたレクリエーションボート文化に後押しされ、世界のポンツーンボート市場の約62%を占めています。米国は世界的に登録されているレジャーウォータークラフトの大部分を占めており、レクリエーション、釣り、スポーツの各セグメントでポンツーン構成に安定した需要を維持しています。

市場規模は2025年に91億ドルと評価され、2033年までCAGR 8.27%で拡大すると予測されており、期間終了時には市場規模が170億ドルを超えると示唆されています。成長は、3チューブポンツーンの販売台数の増加、プレミアム室内装飾構成、および裕福なバイヤーの間で普及が進む電動駆動バリアントに支えられています。

バイヤーがエントリーレベルの2チューブユニットから、サブ20フィートの代替品よりも30〜50%高い価格プレミアムを持つ24フィート超の構成を備えた高利益率の3チューブモデルに移行しているため、平均販売価格は上昇しています。原材料費、特にポンツーンチューブ用のアルミニウム押出材とマリングレードの室内装飾材は、主要な投入変数であり、Brunswick CorporationやPolaris Industriesのような大手OEMによる生産規模の拡大によってインフレ圧力が部分的に相殺されています。

北米での季節的な需要集中は、White River Marine Groupなどのグループが運営するディーラーネットワーク全体で在庫管理リスクを生み出し、第3四半期から第4四半期の製造業者の稼働率を圧迫します。サプライチェーンの脆弱性には、アルミニウム調達の依存性、船舶用エンジンのコンポーネントリードタイム、および北米と西ヨーロッパ以外の市場での採用を制限する新興市場のマリーナインフラの制約が含まれます。

電動ポンツーンボートは、最も構造的に重要な破壊的ベクトルを表しており、Manitou Pontoon BoatsやSmoker CraftなどのOEMは、ヨーロッパと北米の排出ガス規制のある湖域を対象としたバッテリー駆動およびハイブリッド推進モデルのパイロットを開始しています。リチウムイオンエネルギー密度の向上(これにより、変位速度での実用的な4〜6時間の巡航範囲が可能になります)は、以前はこのセグメントでの電動化の採用を制限していた航続距離の不安を軽減しています。

Brunswick Corporationは、製造インフラを共有して単価を圧縮することにより、釣りおよびレクリエーションセグメント内のブランド統合を通じてポンツーンポートフォリオを積極的に拡大してきました。Forest RiverとLarson Escapeは、カスタマイズ重視の消費者層をターゲットにしたモジュラーデッキレイアウトシステムを導入しました。一方、Avalon Pontoon Boatsは、プレミアムスポーツサブセグメントで競争するために、400馬力以上の船外機定格を備えたトリトンのパフォーマンスパッケージを発売しました。