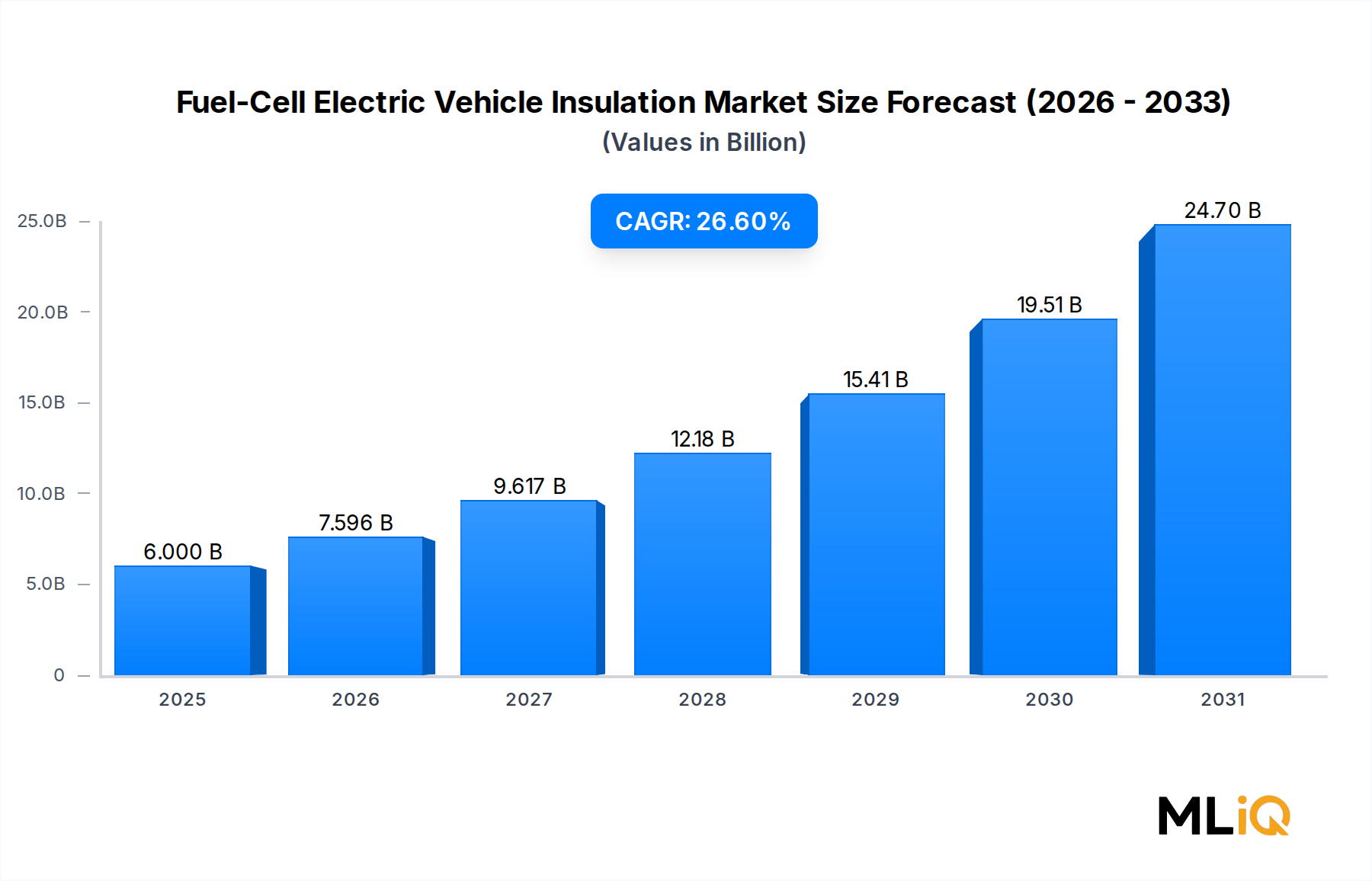

燃料電池電気自動車(FCEV)断熱材市場の主要インサイト 世界の燃料電池電気自動車(FCEV)断熱材市場は、2025年 に60億ドル と評価され、2033年 までの複合年間成長率(CAGR)26.6% で拡大すると予測されており、より広範な自動車材料産業の中でも最も急速に成長しているサブセクターの一つとして位置づけられています。この驚異的な勢いは、水素モビリティの採用加速、ますます厳格化する安全・熱管理規制、そして商用、乗用、大型輸送セグメント全体での燃料電池技術をサポートするグローバルインフラの整備によって支えられています。

燃料電池電気自動車断熱市場の市場規模 (Billion単位) 根本的に、FCEVにおける高度な断熱システムの需要は、3つの収束するマクロトレンドによって推進されています。第一に、北米、欧州、アジア太平洋地域の各国政府は、バッテリー式電気自動車(BEV)の経路に加えて水素をますます組み込む、ゼロエミッション車(ZEV)目標を義務付けています。第二に、OEMは、乗員の安全、システム効率、水素貯蔵および燃料電池スタックコンポーネントの寿命を確保するプレッシャーにさらされており、これらすべてが、極端な熱勾配、電気的ストレス、音響振動に耐える高性能断熱材を必要とします。第三に、燃料電池スタックコストの低下と充填インフラの密化に伴い、FCEVの総所有コストの計算が有利に変動しており、特に物流および公共交通機関でのフリート調達が刺激されています。

セグメンテーションの観点からは、熱断熱材は最も大きな収益シェアを占めています。これは、FCEVの最適な燃料電池動作温度(PEMスタックでは通常60°Cから80°C)を維持しつつ、隣接するコンポーネントを熱の急上昇から保護するという重要な必要性を反映しています。電気断熱材は、次世代FCEVプラットフォームでますます採用されている高電圧アーキテクチャによって推進され、タイプ別のサブセグメントで最も急速に成長しています。音響断熱材は、価値貢献は小さいものの、OEMがキャビン快適性、特にプレミアム乗用車でFCEVを差別化するにつれて、戦略的な重要性を増しています。

用途別では、バッテリーパック断熱材とボンネット下ソリューションが需要の大部分を占め、インテリア断熱材は、意味のある成長性の二次的な応用層を形成しています。競争環境は、Unifrax、3M、Morgan Advanced Materials、DuPont、Saint-Gobainなどの、多角的な材料コングロマリットと専門サプライヤーのブレンドを特徴としています。

今後、市場は中央予測シナリオの下で2033年 までに400億ドル を superaえることが予想されており、商用トラックおよび海洋用途でのFCEVフリート浸透の加速が上方ポテンシャルにつながります。欧州およびアジア太平洋地域でのサプライチェーンのローカライゼーションが競争力のあるダイナミクスを再形成する一方、エアロゲル複合材、相変化材料、多機能断熱システムの革新が、予測期間中にパフォーマンスベンチマークを再定義すると予想されます。

燃料電池電気自動車(FCEV)断熱材市場における熱断熱材セグメントの優位性 熱断熱材は、FCEV断熱材市場において優位なセグメントを構成し、2025年 の総市場収益の推定38〜42% を占めています。その優位性は、水素燃料電池システムの基本的な熱力学的要件に由来しており、正確な温度制御は単なる性能上の考慮事項ではなく、安全性と耐久性の必須条件です。

乗用車および小型商用FCEVに展開されている主要なスタックアーキテクチャであるプロトン交換膜燃料電池は、狭い温度帯で最適に動作します。この範囲の上または下への逸脱は、膜の導電性を低下させ、材料劣化を加速させ、極端な場合には壊滅的な故障を引き起こします。したがって、熱断熱システムは、コールドスタートサイクル中のスタック内の動作熱を保持すること(特に氷点下の環境条件下で重要)、および熱暴走を防ぐために高電流密度動作領域からの過剰な熱を放散すること、の二重機能を果たすように設計されています。

FCEVの熱断熱材の材料パレットは幅広く、技術的に要求が厳しいです。エアロゲルブランケットとパネルはプレミアムティアを代表し、熱伝導率を0.015 W/m·Kまで低く抑えつつ、燃料電池エンクロージャーの湿った内部環境に適した卓越した圧縮強度と疎水性特性を提供します。ミクロ多孔質シリカボードはミッドティアを占め、ボンネット下用途のコストとパフォーマンスのバランスをとります。セラミック繊維製品(耐火セラミック繊維(RCF)および高純度アルミノシリケートバリアントの両方を含む)は、特に拡張レンジFCEV構成の排気後処理コンポーネントおよび改質器システム周辺で、持続的な高温耐性が必要とされる場所で使用されます。セラミック繊維断熱材市場は、OEMが水素改質器および触媒コンバーター周辺の高温シールド用にこれらの材料を調達しているため、FCEV熱管理と直接交差します。

熱断熱材サブセグメントを支配する主要プレイヤーには、高温特殊繊維および断熱システムの深いポートフォリオを活用してFCEVサプライチェーンに浸透してきたUnifrax。歴史的に航空宇宙および工業炉市場にサービスを提供してきたが、EVおよびFCEV用途向けに積極的に再配置しているMorgan Advanced Materialsの熱セラミックス部門。および、建築および工業の文脈で開発されたエアロゲルおよびミクロ多孔質製品ラインを自動車グレード仕様にもたらすSaint-Gobainが含まれます。

DuPontは、FCEVシステム内の電気断熱、熱バリア、および耐薬品性のニーズに対応する高度なポリマーベースの熱界面材料およびバリアフィルムを提供しており、スタックコンポーネント断熱材およびワイヤーハーネス保護において強力な既存顧客基盤を持っています。BASF SEは、組み立て時の圧縮性と動作温度での耐熱性に最適化された発泡ポリマーフォームシステムを提供しています。熱界面材料市場は、FCEVスタック組み立てプロセスと密接に関連しており、スタックコンポーネントと冷却プレート間の接触抵抗の管理がシステム効率にとって重要です。

熱断熱材セグメントのシェアは、電気断熱材が高電圧FCEVアーキテクチャのために勢いを増しているため、比例して成長するのではなく、統合されています。それにもかかわらず、熱断熱材の絶対収益は急速に拡大しており、燃料電池スタック自体の動作範囲を直接管理する他の断熱機能がないため、構造的な優位性を維持しています。OEMの調達戦略は、断熱ブランケット、ヒートシールド、熱界面材料をユニット化されたアセンブリに統合する統合熱管理モジュールをますます義務付けており、車両あたりの平均販売価格が上昇し、セグメントの収益優位性を強化しています。トヨタ、現代、および新興の中国FCEV OEMからの契約は、10年後半までのサプライヤー収益予測を支える複数年のボリュームコミットメントを生み出しています。

燃料電池電気自動車(FCEV)断熱材市場における主要な市場ドライバーと制約 FCEV断熱材市場は、高確信度の構造的ドライバーのセットによって形成されており、これは、個々に特定の定量的次元を持つ、認識可能な制約によって部分的に相殺されています。

政府の義務と調達コミットメントは、最も強力な需要触媒を表しています。欧州連合の「Fit for 55」立法パッケージは、2035年 までに新車およびバンに100% のCO₂排出削減を義務付けており、水素経路はe-fuelおよびFCEVの除外規定の下で準拠していると明示的に認識されています。韓国の水素経済ロードマップは、2040年 までに国内道路で620万台 のFCEVを目標としており、FCEVサプライチェーンのあらゆるコンポーネント、高度な断熱システムを含む、長期的な持続的な需要を支えています。中国の新エネルギー車政策は、2025年 までの水素インフラ補助金に150億ドル 以上を割り当てており、国有物流および公共交通事業者によるFCEVフリート調達を促進しています。

燃料電池スタックの電圧と電力密度の向上は、断熱需要の強度にとって重要な技術的ドライバーです。次世代FCEVプラットフォームは、400V から800V の電気アーキテクチャに移行しており、断熱材にかかる誘電ストレスが増加し、仕様のアップグレードを推進しています。この移行により、サプライヤーのエンジニアリング評価によると、第一世代プラットフォームと比較して、車両あたりの断熱内容価値が推定15〜22% 増加します。自動車熱管理市場は、スタック電力密度の上昇に伴い熱管理システムの複雑さがスケールするため、並行して成長を経験している重要な隣接ドメインです。

制約の面では、原材料コストの変動が、利益率と供給セキュリティに意味のあるリスクをもたらします。エアロゲル前駆体、特殊セラミック繊維、高純度フッ素ポリマー(すべて重要な熱および電気断熱材の入力)は、供給集中リスクおよび商品価格の変動の影響を受けます。シリカエアロゲル生産は、少数のグローバルメーカーに集中しており、断熱材サプライヤーがFCEV需要の急増に対応して迅速に数量を拡大する能力を制限しています。さらに、FCEVの大量生産の比較的新しい状態は、断熱材サプライヤーが不確実な初期ボリュームのランプ軌道に対して高いツーリングおよび認定コストに直面することを意味し、R&D投資の短期的なリターンを圧迫しています。許容される繊維の種類(特にEUのSVHCフレームワークで分類されている耐火セラミック繊維)に関する管轄区域間の規制の複雑さは、コンプライアンスコストを増加させ、材料置換の柔軟性を制限します。

燃料電池電気自動車(FCEV)断熱材市場の競争エコシステム FCEV断熱材市場の競争環境は、グローバルな多角的な材料グループと専門的な断熱材サプライヤーの混合によって特徴付けられており、それぞれがこの高成長垂直市場でのシェアを獲得するために差別化された戦略を追求しています。

Unifrax:高温特殊繊維および断熱システムのグローバルリーダーであるUnifraxは、軽量熱断熱材ポートフォリオをEVおよびFCEVプラットフォーム向けに積極的に拡大しており、独自の溶融繊維およびミクロ多孔質技術を活用して、熱管理と規制遵守要件の両方に対応しています。

3M:熱界面材料、フッ素ポリマーフィルム、音響減衰システムにおける広範な能力を持つ3Mは、FCEV断熱バリューチェーン内でマルチセグメントな位置を占めており、深いOEM認定関係と広範なグローバル流通フットプリントから恩恵を受けています。

Morgan Advanced Materials:Morganの熱セラミックスおよび炭素科学部門は、高温安定性と耐薬品性を必要とするFCEV用途に有利な位置にあり、同社は燃料電池スタックエンクロージャー向けに調整された軽量複合断熱ソリューションへの投資を加速させています。

DuPont:Nomex、Kapton、Teflonベースの製品を含むDuPontの高度な材料ポートフォリオは、FCEVシステム内の電気断熱、熱バリア、および耐薬品性のニーズに対応しており、スタックコンポーネント断熱材およびワイヤーハーネス保護において強力な既存顧客基盤を持っています。

Saint-Gobain:高性能ソリューション部門を通じて、Saint-GobainはFCEV OEMにエアロゲル、ミクロ多孔質、および繊維強化断熱製品を提供しており、自動車グレードの認定と軽量化に焦点を当てた製品開発への継続的な投資を行っています。

Elmelin Ltd.:マイカベースの断熱ソリューションのスペシャリストであるElmelinは、マイカの熱安定性、電気抵抗、および加工性の組み合わせが合成代替品よりも性能上の利点を提供するバッテリーパックおよび燃料電池エンクロージャーセグメントをターゲットにしています。

Zotefoams plc:Zotefoamsは高性能セルラー材料を専門としており、そのZOTEKおよびAZOTE製品ファミリーは、低密度、化学的不活性、および一貫したセル構造のため、FCEVインテリアおよびボンネット下断熱用途で採用が進んでいます。

BASF SE:BASFのポリウレタンおよびエンジニアリング熱可塑性プラスチックプラットフォームは、FCEVインテリアおよび構造エンクロージャーの音響および熱断熱ソリューションに貢献しており、研究開発では、OEMの進化する持続可能性の義務を満たすために、バイオベースおよびリサイクル可能な製剤に重点を置いています。

Autoneum:専用の自動車音響および熱管理サプライヤーとして、AutoneumはFCEV固有の断熱モジュールをシステム製品提供に統合しており、FCEVフロアシステムおよびアンダーボディ用途のユニット化されたコンポーネントでNVH(ノイズ・振動・ハーシュネス)および熱管理を組み合わせています。

Alder Pelzer Holding:このティア1 NVHスペシャリストは、欧州OEMパートナーシップを活用して次世代FCEV断熱アセンブリを共同開発することで、水素パワートレイン用途向けに音響および熱製品ポートフォリオを特別に拡張しています。

燃料電池電気自動車(FCEV)断熱材市場の最近の開発とマイルストーン 2025年1月 :Unifraxは、次世代エアロゲル-セラミック複合材であるFyreWrap FCEV Edition熱ブランケットの商業発売を発表しました。これは、既存のセラミック繊維ソリューションと比較して30% の軽量化を目指して、水素燃料電池スタックエンクロージャー用に特別に設計されています。

2025年2月 :Saint-Gobainは、次世代大型トラック燃料電池システム向けの統合エアロゲル断熱モジュールの供給について、主要な韓国FCEV OEMとの共同開発契約を締結しました。量産は2027年 に予定されています。

2025年3月 :DuPontは、北米および欧州の3つのOEMパートナーとの検証テストの成功を受けて、800V FCEV高電圧断熱用途向けのKaptonポリイミドフィルムの認定拡大を発表しました。

2025年4月 :Morgan Advanced Materialsは、FCEV市場向けの軽量熱断熱コンポーネントを製造するために、英国のセラミックス施設に新しい製造ラインへの投資を開示しました。これは2026年第3四半期 までに稼働する予定です。

2025年4月 :欧州水素安全パネルは、FCEV燃料貯蔵およびスタックシステムにおける熱および電気断熱仕様に関する改訂ガイドラインを発行しました。これにより、OEMの調達決定を加速させることが期待される、より明確な規制フレームワークが作成されました。

2025年5月 :Autoneumは、Advanced Automotive Technology Expoで燃料電池乗用車向けのHydroShield音響-熱フロアモジュールコンセプトを発表しました。これは、音響吸収、熱バリア、および湿気管理機能を統合した多層断熱材を特徴としています。

2025年5月 :BASF SEは、急速に拡大する中国の商用FCEVセグメントをターゲットに、燃料電池スタックハウジング向けのカスタマイズされたポリウレタンフォーム断熱ソリューションを開発するために、中国のFCEVシステムインテグレーターとの戦略的パートナーシップを発表しました。

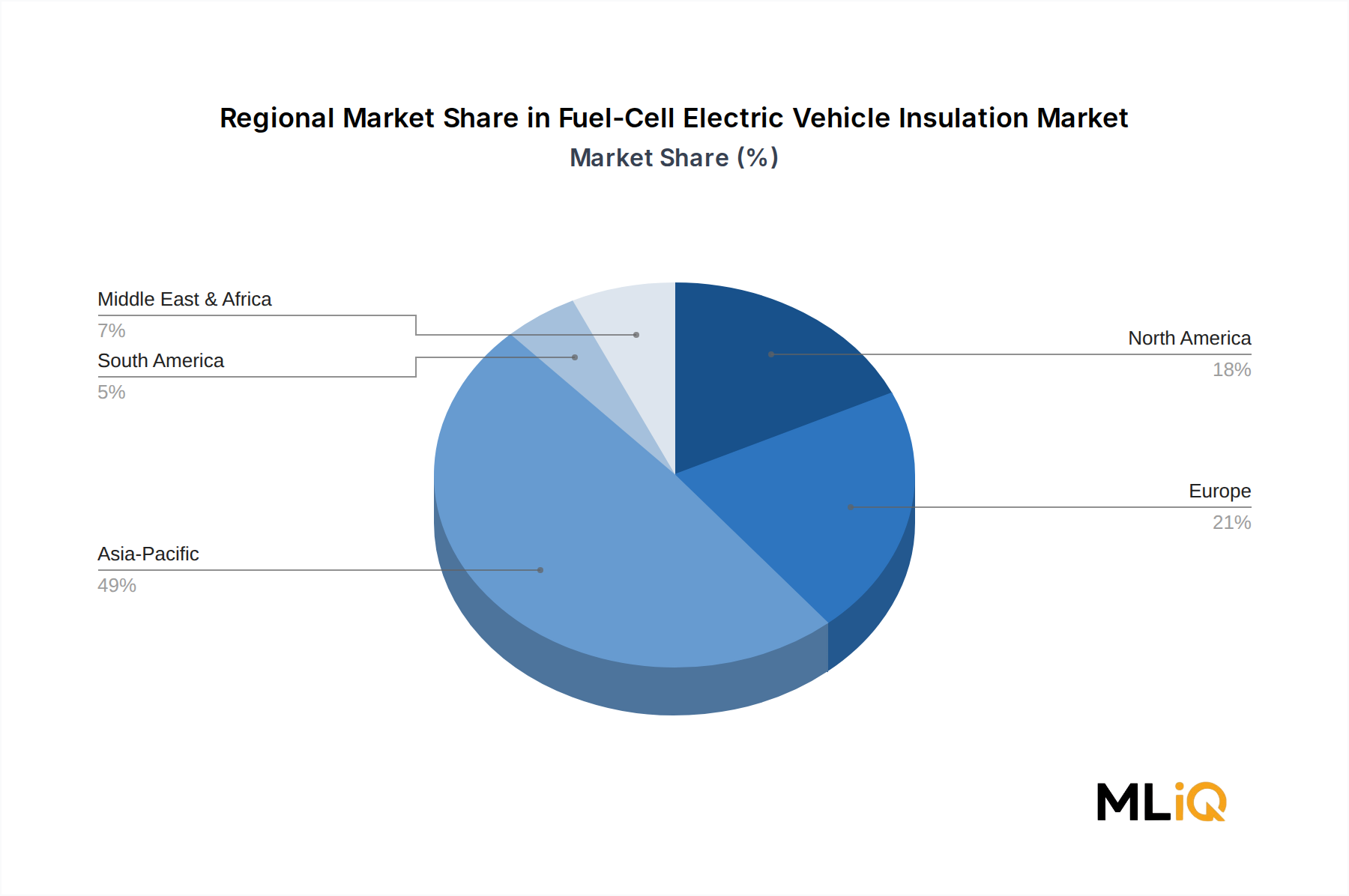

燃料電池電気自動車(FCEV)断熱材市場の地域市場内訳 FCEV断熱材市場は、成長速度、絶対市場規模、および需要の軌道を形成する政策または産業ドライバーの点で、顕著な地域的な不均一性を示しています。

アジア太平洋地域は、最大の地域であり、最も急速に成長している地域であり、2025年 のグローバル市場収益の推定48〜52% を占め、2033年 までの地域CAGR29% 超を維持すると予測されています。中国は、主要な産業都市を結ぶ政府義務の水素コリドー開発プログラム、および急速にスケールアップしている国内FCEV OEMベース、そして水素バスとトラックの積極的な政府調達に牽引される、支配的なサブ地域市場です。日本と韓国は、トヨタのMiraiプラットフォームと現代のNexoおよび商用FCEVプログラムに支えられた高価値の需要に貢献しており、断熱仕様はより厳格で技術集約的になる傾向があり、車両あたりの平均販売価格が高くなります。

欧州は2番目に大きな地域であり、2025年 のグローバル収益の約26〜28% を占め、地域CAGRは約25% です。ドイツは、Daimler TruckのGenH2水素セミプログラム、BMWのiX5 Hydrogen評価フリート、および国内OEMプログラムにサービスを提供する広範なティア1断熱材サプライヤーネットワークに牽引されて、欧州の需要をリードしています。英国、フランス、北欧諸国は二次的な成長市場であり、公共交通機関および物流セクターのフリートオペレーターが短期的なFCEV調達を推進しています。EUの規制整合性(特に特定の断熱繊維化学物質に関するREACH制限)は、地域全体の材料選択を再形成しています。

北米は、2025年 のグローバル市場収益の約17〜19% を占め、地域CAGRは約23% で成長しています。米国は支配的なサブ地域市場であり、エネルギー省のHydrogen Shotイニシアチブ(2031年 までに1kgあたり1ドル のグリーン水素を目指す)と、クラス8トラックおよび港湾設備でのFCEV採用の増加に支えられた需要があります。カナダとメキシコは、米国生産ハブとのOEMサプライチェーン統合を通じて二次的なボリュームに貢献しています。

中東・アフリカおよび南米は合わせて残りの市場シェアを占めており、湾岸協力会議諸国(特にサウジアラビアやUAEなどの水素輸出志向経済)における黎明期のFCEVエコシステムが、中期的な主要な成長触媒となっています。ブラジルの新興水素経済戦略は、より長期的な需要シグナルを導入しています。両地域は現在、構造的な潜在能力を大きく下回って運営されており、市場の成熟はインフラ投資のタイミングとOEMのローカライゼーション決定にかかっています。

燃料電池電気自動車(FCEV)断熱材市場への輸出、貿易フロー、関税の影響 FCEV断熱材市場は、高度な材料のグローバル貿易フローに深く統合されており、原材料と完成品の断熱コンポーネントの両方の significant な国境を越えた移動があります。主要な輸出国には、ドイツ、日本、米国、中国が含まれており、それぞれが断熱バリューチェーン内の distinct な製品カテゴリを専門としています。

ドイツおよびその他の西欧諸国は、高価値のエアロゲルブランケットパネルおよびエンジニアリングポリマー断熱フィルムの主要な輸出国であり、北米およびアジア太平洋地域のFCEV組立事業に供給しています。日本は、精密エンジニアリングされた熱界面材料およびフッ素ポリマー断熱フィルムの主要な輸出国であり、FCEVスタックアセンブリへの統合のために韓国と中国へのsignificant な貿易フローがあります。中国は、主にFCEV断熱材の国内消費者である一方で、東南アジアおよび南米市場への低コストのセラミック繊維および発泡プラスチック断熱製品の increasingly significant な輸出国となっています。

米国は、FCEV用途向けの特殊断熱材の純輸入国として浮上しており、輸入依存度はエアロゲル前駆体および特定の高純度セラミック繊維グレードに集中しています。インフレ抑制法(IRA)のクリーン車両および先端製造業の税額控除は、国内生産能力の構築を奨励していますが、短期的には輸入依存が続いています。中国製先端材料(特定の断熱フォームおよび繊維製品を含む)に対するセクション301関税は、米国に輸入される該当カテゴリに推定7.5〜25% のコストプレミアムを追加し、中国から調達するサプライチェーンに利益圧力を生じさせています。

EUの炭素国境調整メカニズム(CBAM)の実施は、現在、炭素集約型商品に焦点を当てていますが、エネルギー集約型断熱材の輸入に最終的に負担をかける可能性のある規制の軌道を示しています。一方、EU・日本経済連携協定は、特殊ポリマーおよびセラミック断熱製品の二国間貿易における関税摩擦を軽減し、よりスムーズな貿易を促進しました。

Fuel-Cell Electric Vehicle Insulation Market Segmentation

1. 断熱材の種類

2. 製品タイプ

2.1. 熱界面材料

2.2. セラミック

2.3. 発泡プラスチック

3. 用途

3.1. バッテリーパック

3.2. ボンネット下

3.3. インテリア

3.4. その他

Fuel-Cell Electric Vehicle Insulation Market Segmentation By Geography

1. 北米

1.1. アメリカ合衆国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米その他

3. 欧州

3.1. イギリス

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧

3.9. 欧州その他

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカその他

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋その他

日本市場の詳細分析

日本の燃料電池電気自動車(FCEV)断熱材市場は、グローバル市場において極めて重要な位置を占めており、その技術力と将来的な成長ポテンシャルから注目されています。日本市場の規模は、アジア太平洋地域全体の約48〜52%を占める中国に次ぐ高付加価値市場としての地位を確立しており、FCEVの普及と技術進化のペースが速いことが特徴です。特に、トヨタの「ミライ」のような先進的なFCEVモデルが市場を牽引しており、これらの車両に搭載される断熱材には、高い性能と信頼性が求められます。これは、平均販売単価(ASP)を押し上げる要因となっています。市場は、燃料電池スタックの最適温度(通常60℃~80℃)を維持するための高度な熱管理ソリューション、高電圧化(400Vから800Vへの移行)に対応する電気断熱材、そして静粛性を重視するプレミアムセグメントにおける音響断熱材といった、多様なニーズに対応する必要があります。

国内の主要企業としては、グローバル市場でも存在感を示すUnifrax、3M、Morgan Advanced Materials、DuPont、Saint-Gobainなどの企業が、日本市場でも強固な事業基盤を築いています。これらの企業は、日本市場特有の厳格な品質基準や技術要求に応える製品開発を進めています。また、自動車メーカー(OEM)との緊密な連携を通じて、次世代FCEV向けのカスタマイズされた断熱ソリューションを提供しています。日本の自動車産業は、品質、安全性、そして環境性能に対する意識が非常に高く、断熱材サプライヤーもこれらの要求を満たすために、エアロゲル、セラミック繊維、特殊ポリマーなどの先端材料を駆使した製品開発に注力しています。

日本におけるFCEV関連の規制や標準フレームワークは、安全性と環境保護の観点から厳格に定められています。例えば、電気自動車全般に適用される道路運送車両の保安基準における安全要件や、燃料電池システムに関する技術基準が、断熱材の設計・製造に影響を与えます。また、国際的な基準(例:ISO規格)との整合性も考慮されます。さらに、日本の環境規制は世界的に見ても先進的であり、CO₂排出量削減目標達成に向けたFCEVの普及促進策が、断熱材市場の成長を後押しする可能性があります。具体的には、経済産業省などが推進する水素社会実現に向けたロードマップや、関連する補助金制度が市場動向に影響を与えています。

日本の消費者は、安全性、信頼性、そして製品の品質に対して高い期待を持っています。FCEVの購入者も例外ではなく、車両の性能、特に長距離走行時の快適性や安全性に直結する断熱性能を重視する傾向があります。販売チャネルとしては、自動車メーカーのディーラー網が主たるルートとなりますが、アフターマーケットでの部品供給や、フリートオペレーター(物流、公共交通機関など)への直接販売も重要なチャネルとなっています。サプライヤーは、OEMとの直接契約や、ティア1サプライヤーを通じた間接的な販売網を構築しています。日本市場では、「もったいない」精神や長期的な視点から、製品の耐久性やリサイクル性も考慮される傾向があります。例えば、断熱材のライフサイクル全体での環境負荷低減は、サプライヤーにとって重要な差別化要因となり得ます。

日本市場におけるFCEV断熱材の市場規模と成長は、グローバルなFCEV市場の動向と密接に連動しています。政府の強力な推進策と、国内自動車メーカーの技術開発への積極的な投資により、FCEVの普及は今後も堅調に推移すると予測されます。現時点での具体的な市場規模の推定値はありませんが、アジア太平洋地域全体の市場規模が2025年に60億ドルのうち約半分を占めるとされることから、日本市場は数十億ドル規模の潜在力を持つと見られます。市場成長は、特に大型トラックやバスといった商用車セグメントでのFCEV導入拡大によって牽引されることが予想されます。これらの車両は、長距離走行や重積載に対応するために、より高度で耐久性の高い断熱ソリューションを必要とします。また、インフラ整備の進展も、FCEVの受容を加速させる重要な要素となります。例えば、全国的な水素ステーション網の拡充は、消費者やフリートオペレーターのFCEV導入への障壁を低減させ、断熱材市場の成長に寄与すると考えられます。