1. 平行軸歯車減速機市場市場の主要な成長要因は何ですか?

などの要因が平行軸歯車減速機市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

平行軸歯車減速機市場

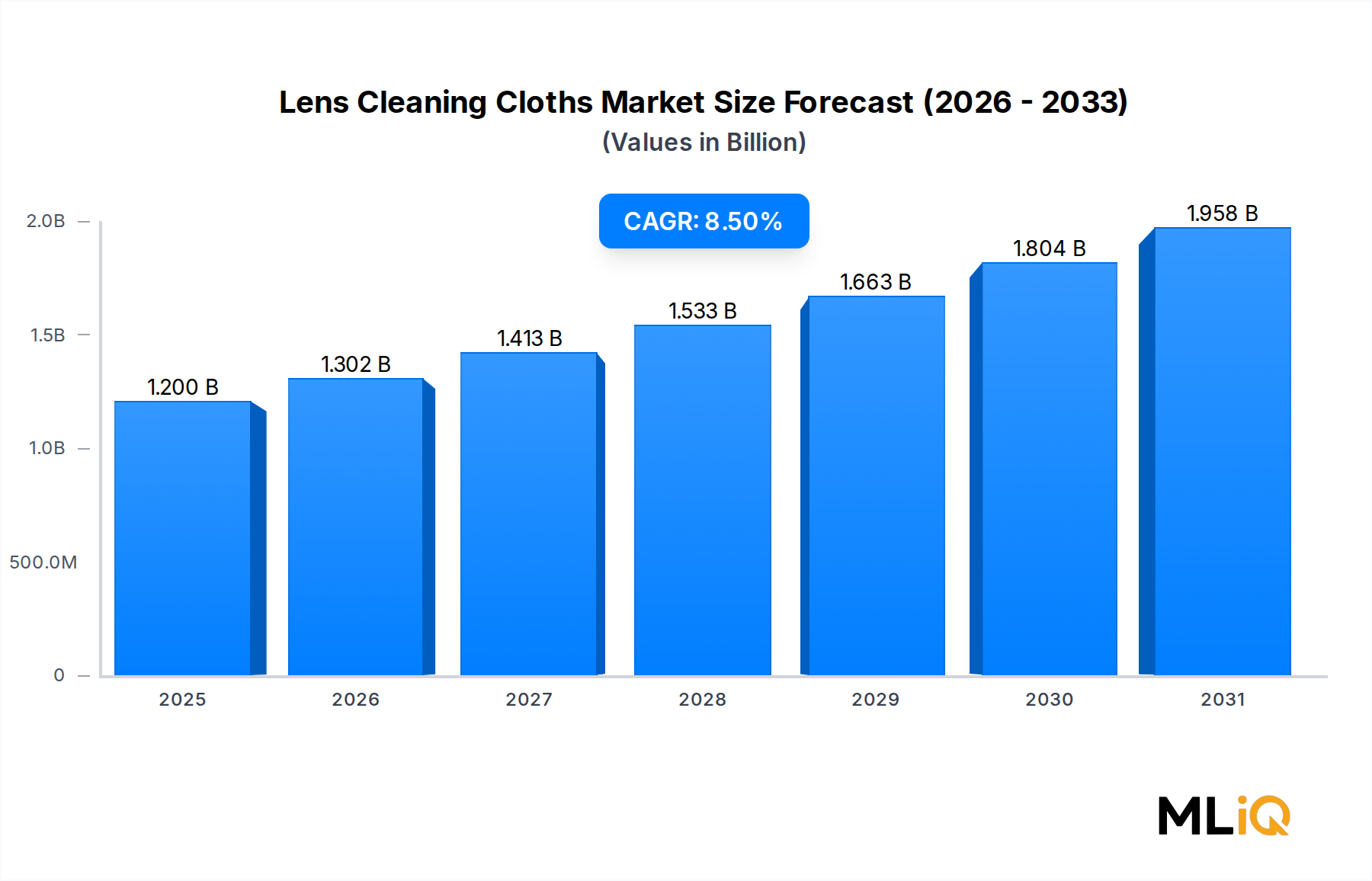

平行軸歯車減速機市場世界の並行軸ギヤードモーター市場は、2024年に$25.63 billion (約3兆8,000億円)と評価され、産業オートメーション、エネルギーインフラの近代化、新興経済圏における製造エコシステムの拡大からの堅調な需要を反映し、2033年まで複合年間成長率(CAGR)6.9%で拡大すると予測されています。予測期間の終わりには、市場は約$46.5 billionに達すると予想されており、基礎的な機械式動力伝達技術としてのその重要な役割が強調されます。

並行軸ギヤードモーターは、同軸またはオフセットのシャフト構成、コンパクトな設置面積、高いトルク対サイズ比を特徴とし、幅広い最終用途産業において不可欠な駆動部品として機能します。直交軸またはウォームギヤの代替品とは異なり、並行軸設計は優れた機械効率(通常92~97%)を提供するため、ライフサイクル運用コストが調達決定に大きく影響するエネルギー集約型アプリケーションで好まれる仕様です。

いくつかのマクロレベルの追い風が市場拡大を加速させています。第一に、製造自動化およびインダストリー4.0インフラへの世界的な設備投資は、2024年に推定$260 billionに達し、引き続き上昇しており、高精度駆動システムへの需要を直接刺激しています。第二に、エネルギー効率指令、特に欧州連合、北米、中国で施行されているIEC 60034-30-1 IE3およびIE4プレミアムモーター効率基準は、産業事業者に既存の駆動アセンブリを最新の高効率並行軸構成にアップグレードすることを促しています。第三に、Eコマース物流インフラの急速な普及が、コンベアおよびマテリアルハンドリング駆動装置への持続的な需要を生み出しています。

需要側の推進要因としては、世界のタンパク質消費量の増加と、密閉型ステンレスクラッドの並行軸ユニットを好む衛生設計要件から恩恵を受け、食品・飲料加工部門が高成長分野として台頭し続けています。従来の石油・ガス事業と再生可能エネルギーの風力発電設備の両方を含むエネルギー部門も、安定した量のオフテイクに貢献しています。

地域別に見ると、アジア太平洋地域は生産と消費の両方を支配しており、2024年には中国だけで世界のユニット販売量の推定38%を占めています。北米とヨーロッパは成熟していますが、技術的に洗練された市場であり、プレミアム効率およびスマートモーターのバリアントが高額な価格プレミアムを享受しています。

競争環境は中程度の統合が進んでおり、シーメンス、ABB、日本電産株式会社、Regal Beloitなどの上位10社が、世界収益の推定55~60%を占めています。イノベーションの方向性は、IoT対応の状態監視統合、軽量アルミニウムハウジング合金、永久磁石同期モーター(PMSM)ハイブリッド構成に集中しています。

今後、電化トレンドの収束、北米およびヨーロッパにおける製造能力の再国内化、南アジアおよび東南アジア全体での積極的なインフラ整備が、並行軸ギヤードモーター市場を2033年までGDPを上回る持続的な成長へと導くと考えられます。

主要なタイプ別セグメント(中空軸、ソリッドシャフト、その他)の中で、ソリッドシャフト構成が並行軸ギヤードモーター市場において最大の収益シェアを占めており、2024年の世界総収益の約58~62%と推定されています。この優位性は周期的ではなく構造的なものであり、最も幅広い産業用カップリングシステム、負荷プロファイル、および取り付け規格に対するソリッドシャフトの優れた機械的互換性に根ざしています。

ソリッドシャフト設計は、モーター出力軸と駆動負荷との間で、リジッドカップリング、ジョーカップリング、またはチェーン/ベルトスプロケットインターフェースを介した直接的な機械的接触によってトルクを伝達します。このアーキテクチャは、連続コンベアシステム、産業用ミキサー、コンプレッサードライブ、ポンプスキッドなど、最大のトルク剛性と最小限のねじりコンプライアンスがエンジニアリング要件となる高デューティサイクルアプリケーションで本質的に好まれます。エネルギー部門、化学、自動車製造セグメントでは、標準化されたIECおよびNEMAフランジ構成との互換性により、調達の複雑さを軽減し、グローバルプラントネットワーク全体での互換性を可能にするため、ソリッドシャフトユニットが仕様書を支配しています。

ソリッドシャフトセグメントのリーダーシップを強化する主要企業には、5 Nmから18,000 Nmのトルク範囲でIE3およびIE4効率クラスを統合したSIMOGEARラインのソリッドシャフト並行ギヤードモーターを提供するシーメンスが含まれます。ABBのソリッドシャフト製品ファミリーも同様に幅広い電力帯域にまたがり、ABBの広範なドライブエコシステムとの互換性を持つように設計されており、既存顧客にとって意味のある切り替えコストを生み出しています。Regal BeloitとWEG Groupはそれぞれ、北米およびラテンアメリカの産業用OEMにサービスを提供するためにソリッドシャフトポートフォリオの拡大に投資しており、主にリードタイムの信頼性と地域の販売後サポートの深さで競合しています。

日本電産株式会社は、買収戦略を通じて、低電力の小馬力ユニットから高出力の数メガワット構成までを網羅する包括的なソリッドシャフトギヤードモーターポートフォリオを構築し、家電OEMからセメントプラントのオペレーターまで幅広い顧客ベースにサービスを提供することを可能にしています。Marathon ElectricとBison Gear & Engineeringは、北米の中間市場ソリッドシャフトセグメント、特に包装機械および農業機器の駆動装置において強力な地位を維持しています。

ソリッドシャフトセグメントの収益シェアは、中空軸構成が撹拌機やスクリューコンベア駆動装置など、駆動機器への直接シャフト取り付けにより外部カップリングハードウェアが不要になり、軸方向の長さ制約が軽減される特定のアプリケーションで牽引力を得ているため、成長しているというよりもわずかに統合が進んでいます。しかし、中空軸の成長はソリッドシャフトの需要を絶対的な意味で置き換えるものではなく、両セグメントともに成長しており、ソリッドシャフトはその圧倒的なアプリケーションの広さによってリーダーシップを維持しています。

マージンの観点から見ると、プレミアムなソリッドシャフト構成、すなわち統合型可変周波数ドライブ(VFD)インターフェース、食品グレードアプリケーション用ステンレス鋼ハウジング、または化学プラント環境用ATEX/IECEx防爆認証を組み込んだものは、標準カタログ構成よりも総利益率が8~12パーセンテージポイント高くなっています。このプレミアム化の傾向は、ティア1メーカーによって、マージン向上戦略として、また低コストのアジア製競合製品との差別化メカニズムとして積極的に追求されています。

自動車および輸送セグメントは、このタイプカテゴリ内でソリッドシャフトギヤードモーターの最も急速に成長している最終用途を表しており、中国、韓国、ドイツ、米国全体での電気自動車バッテリー製造施設の拡大によって牽引されています。これらの施設はそれぞれ、精密制御されたコンベアおよび組立ライン駆動システムに大きく依存しています。2030年までに世界の新エネルギー車生産能力目標が年間3,000万台を超えるにつれて、この分野からのソリッドシャフトギヤードモーター需要だけで、予測期間中に$2.1 billionを超える追加収益を生み出すと予想されています。

並行軸ギヤードモーター市場の需要軌道は、いくつかの定量化可能な要因によって形成されていますが、明確な制約セットが市場参加者が積極的に対処しなければならない逆風をもたらしています。

要因1 — 産業オートメーション設備投資:業界複合データによると、工場自動化およびロボティクスへの世界的な支出は、2023年に約$214 billionに達し、2024年には推定$260 billionに加速しました。並行軸ギヤードモーターは、コンベア、パレタイジング、選別、および多関節ロボットの手首システムのトルク伝達のバックボーンとして機能します。新しい自動生産セルは、通常、軸数とスループット設計に応じて4~20台のギヤードモーターユニットを必要とし、オートメーション設備投資とギヤードモーターユニット需要の間に強力な乗数効果を生み出します。

要因2 — モーター効率規制:欧州連合におけるIE3最低効率基準の施行(2015年以降)、2027年までに段階的に導入されるIE4義務の拡大、および中国のGB18613-2020同等基準は、世界の推定35億台以上のモーターユニットの既存設置ベースにおけるIE1およびIE2モーターの退役を強制しています。この準拠した交換品に対する遡及的な需要は、統合された効率認証済み駆動アセンブリを提供する並行軸ギヤードモーターメーカーに利益をもたらす実質的なアップグレードサイクルを生み出しています。

要因3 — 食品・飲料部門の拡大:2024年には、アジア太平洋地域と中東における一人当たりのタンパク質需要と加工食品消費の増加に牽引され、世界の食品加工設備投資は$85 billionを超えました。IP69K侵入保護、NSF認証潤滑剤、電解研磨ステンレスエンクロージャを特徴とする衛生的設計の並行軸ギヤードモーターは、この分野で著しい成長を遂げています。

制約1 — 原材料価格の変動:コストウェイトで主要な入力材料である銅と電気グレードの珪素鋼は、2021年から2024年の間にそれぞれ28%と19%の価格上昇を経験しました。これらの入力コスト圧力は、メーカーの売上総利益率を圧迫し、コストに敏感な新興市場セグメントで価格摩擦を生み出します。

制約2 — ダイレクトドライブおよび統合モーター技術との競合:ギヤボックスを一部の低速高トルクアプリケーションで完全に排除する永久磁石ダイレクトドライブシステムの進歩は、特にギヤボックスのメンテナンスコストが顧客の課題であるコンベアおよび風力タービンピッチ制御アプリケーションにおいて、長期的な代替リスクを表しています。

並行軸ギヤードモーター市場の競争環境は、グローバルな電気機械コングロマリット、専門の駆動システムメーカー、および地域の中堅市場プレーヤーの組み合わせによって特徴づけられています。以下のプロファイルは、この市場で特定された主要10社の戦略的ポジショニングを概説しています。

日本電産株式会社:日本に本社を置く世界最大級の電気モーターメーカーであり、EmbracoやLeroy-Somerなどの買収を通じて包括的なギヤードモーターポートフォリオを構築。エネルギー効率とスマートモニタリング統合に重点を置き、小馬力から大馬力まで幅広い範囲で競争。

オリエンタルモーター株式会社:半導体、エレクトロニクス、医療機器製造の自動化向け小型・高精度ギヤードモーターの専門メーカー。コンパクトな外形設計、高位置決め精度、強力なアプリケーションエンジニアリングサポートを通じて差別化を図る。

日精電機株式会社:日本市場および広範なアジア市場向けの精密ギヤードモーターソリューションに特化。クリーンルーム対応とトルク再現性が重要な食品加工、医薬品、精密組立ラインアプリケーションで強い地位を維持。

オリエンタルモーター(USA)コーポレーション:オリエンタルモーターグループの北米流通およびアプリケーションエンジニアリング部門。米国およびカナダの産業用OEMに対し、現地在庫、迅速な供給、中小フレームギヤードモーターの用途別構成サポートを提供。

シーメンス:SIMOGEAR並行軸ギヤードモーターラインで世界をリードする企業。SINAMICS可変速ドライブプラットフォームおよびTIA Portalオートメーションエコシステムとの深い統合を通じて差別化を図り、状態監視および予知保全機能を組み込んだエンドツーエンドのパワートレインソリューションを創出。

ABB:ABB Motion部門を通じて、ACSシリーズ可変周波数ドライブと統合された包括的な並行軸ギヤードモーターポートフォリオを提供。ABBのグローバルサービスネットワークと、ABB Ability状態監視を含むデジタルパワートレイン製品は、ライフサイクル管理パートナーシップを求める大規模産業資産オペレーターにとって好ましいベンダーとしての地位を確立。

Marathon Electric:ポンプ、HVAC、農業機械分野におけるOEMとの強固な関係を持つ、歴史ある北米のモーターメーカー。特に0.5 kWから22 kWの電力範囲のソリッドシャフト構成において、カタログの広さと国内サプライチェーンの信頼性で競争。

Regal Beloit:戦略的転換を経てRegal Rexnordブランドとして事業を展開し、ギヤードモーターとカップリング、ベアリング、ベルトドライブコンポーネントを組み合わせた垂直統合型ドライブシステム能力を提供。産業用OEMおよびアフターマーケット販売業者向けに完全なパワートレインソリューションを実現。

WEG Group:ブラジル最大の電気機械メーカー。有機的な製品開発と買収を通じて、世界の並行軸ギヤードモーター供給に積極的に拡大。そのW22およびWG20製品ファミリーは、ラテンアメリカ、ヨーロッパ、サハラ以南アフリカの産業施設全体で指定されている。

Bison Gear & Engineering:1 kW以下の電力セグメントに特化した米国拠点の専門メーカー。包装機械、POS機器、およびカスタマイズされたシャフト構成、非標準電圧定格、国内在庫からの短納期を必要とする特殊自動化OEMにサービスを提供。

2024年1月:シーメンスは、SIMOGEARギヤードモーターの製品範囲をIE4クラスの同期リラクタンスモーター構成に拡大し、0.75 kWから75 kWの電力帯域の並行軸アセンブリにプレミアム効率オプションを拡張し、欧州連合の規制順守期限をターゲットにしていると発表。

2024年3月:ABBは、買収したDodge機械式動力伝達資産をABB Motion部門に統合完了。北米の食品・飲料OEM顧客向けに、並行軸ギヤードモーターとカップリングソリューションのバンドル提供を可能にした。

2024年5月:日本電産株式会社は、フランスのアングレームにあるLeroy-Somer製造施設での生産能力拡張を発表。高効率並行軸およびベベルヘリカルギヤードモーター生産専用の組立フロアスペースを15,000平方メートル追加し、増大するヨーロッパの需要に対応。

2024年8月:WEG Groupは、中国の更新されたGB18613-2020 IE3同等基準の下でW22ギヤードモーターラインの認証を取得。第三者による再認証なしで中国の産業市場への直接販売の規制要件をクリアした。

2024年10月:Regal Rexnordは、並行軸ギヤードモーターの仕様に特化して設計された次世代デジタル製品セレクターおよびモーターサイジングツールを発売。OEM顧客のアプリケーションエンジニアリングサイクルタイムを推定40%削減。

2025年2月:オリエンタルモーター株式会社は、洗浄対応食品加工環境をターゲットとしたIP67定格の並行軸ギヤードモーターの新シリーズを導入。ステンレス鋼製の外部ハードウェアとH1クラスの食品グレード潤滑剤の事前充填を標準構成オプションとして採用。

2025年4月:国際電気標準会議(IEC)は、ギヤードモーターアセンブリ向けのIE5超プレミアム効率分類のドラフトフレームワークを発表。これは市場参加者にとって次の規制フロンティアを示唆し、ティア1メーカー全体で研究開発投資のタイムラインを加速させるものとなる。

並行軸ギヤードモーター市場は、成長速度、需要構成、および競争構造に関して、顕著な地域差を示しています。

アジア太平洋地域 — 優勢な地域:アジア太平洋地域は、2024年の世界の並行軸ギヤードモーター市場収益の推定42~45%を占め、中国、日本、韓国、インドが主要な貢献国です。この地域は、2033年まで約8.1%のCAGRを維持すると予測されており、すべての地域の中で最も高い成長率です。主な需要要因には、自動車EV製造能力の継続的な拡大、中国のMade in China 2025後継プログラムにおける積極的な政府支援の産業オートメーション補助金、およびASEAN市場全体での食品加工および物流部門の急速な成長が含まれます。インドは、国内製造投資を刺激する生産連動型インセンティブ(PLI)制度によって推進され、アジア太平洋地域内で最も急速に成長するサブマーケットとして台頭しています。

北米 — 成熟とプレミアム化:北米は、2024年の世界収益の約22~24%を占め、2033年まで推定5.8%のCAGRで成長しています。米国が地域需要を支配しており、半導体および医薬品製造の国内回帰、Eコマース事業者の倉庫自動化投資、および義務的なモーター効率アップグレードサイクルによって牽引されています。カナダとメキシコは、それぞれ自動車製造サプライチェーン需要とエネルギー部門アプリケーションを通じて貢献しています。

ヨーロッパ — 規制主導の交換サイクル:ヨーロッパは、2024年の世界収益の約20~22%を占め、予測CAGRは5.4%です。ドイツ、フランス、英国、イタリアが最大の国別市場です。主な需要要因はIE3からIE4への効率移行義務であり、これは産業施設全体で既存の旧式モーターを体系的に置き換えています。北欧諸国とベネルクス諸国は、高価値の食品加工および精密製造アプリケーションを通じて不釣り合いに貢献しています。

中東およびアフリカ — 新興のインフラ主導型需要:中東およびアフリカ地域は、2024年の世界収益の約5~6%を占めていますが、Gによって推進され、推定6.3%のCAGRで成長しています。

日本の並行軸ギヤードモーター市場は、世界市場の重要な構成要素であり、その規模は数百億円規模と推定されており、今後も高い成長が見込まれます。これは、アジア太平洋地域がグローバル市場の42~45%を占め、8.1%という高い年平均成長率(CAGR)を維持していることからも裏付けられます。日本は、長年にわたる高度な産業自動化の導入、精密製造業の基盤、そして近年加速する電気自動車(EV)バッテリー製造施設の拡大などにより、並行軸ギヤードモーターへの堅調な需要が継続しています。

市場を牽引する主要企業としては、日本電産株式会社、オリエンタルモーター株式会社、日精電機株式会社といった国内企業が挙げられます。日本電産は世界最大級のモーターメーカーとして幅広い製品ポートフォリオを持ち、エネルギー効率とスマートモニタリング統合に強みを発揮しています。オリエンタルモーターは、半導体、エレクトロニクス、医療機器製造など高精度が求められる分野で、コンパクト設計と高位置決め精度を特徴とする小型フレームモーターで存在感を示しています。日精電機は、食品加工や医薬品製造など、クリーンルーム対応やトルク再現性が重要なアプリケーションに特化した精密ギヤードモーターを提供し、国内市場での地位を確立しています。

日本における規制および標準の枠組みは、製品の品質と安全性を保証する上で重要です。日本工業規格(JIS)は、国際電気標準会議(IEC)規格(例:JIS C 4034はIEC 60034シリーズに相当)と整合しており、モーターの効率性、安全性、試験方法などを規定しています。また、経済産業省が推進するトップランナー制度は、モーターのエネルギー効率向上を義務付けており、IE3およびIE4に相当する高効率モーターへの更新サイクルを促進しています。これは、レガシー設備の入れ替え需要を喚起し、並行軸ギヤードモーター市場の活性化に寄与しています。

日本の流通チャネルは、大手OEMへの直接販売、専門商社を通じた販売、および地域に根差した産業機器販売店によって構成されています。顧客企業(B2B)の購買行動としては、製品の信頼性、精密性、長期的な運用におけるエネルギー効率、そしてアフターサービスやカスタマイズ対応の質が重視される傾向にあります。初期導入コストだけでなく、ライフサイクルコスト全体で最適なソリューションを選択する傾向が強く、特に高付加価値分野においては、国内サプライヤーからの迅速な納期と手厚い技術サポートが評価されます。Eコマースの普及に伴う物流自動化の進展も、コンベアシステム向けなどの需要を押し上げています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が平行軸歯車減速機市場市場の拡大を後押しすると予測されています。

市場の主要企業には、マラソン・エレクトリック, リーガル・ベロイト, WEGグループ, 日本電産株式会社, オリエンタルモーター株式会社, 日精電機株式会社, オリエンタルモーター (USA) コーポレーション, シーメンス, バイソン・ギア&エンジニアリング, ABBが含まれます。

市場セグメントにはタイプ, 用途が含まれます。

2022年時点の市場規模は1.2 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「平行軸歯車減速機市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

平行軸歯車減速機市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。