1. 創傷閉鎖ストリップ市場市場の主要な成長要因は何ですか?

などの要因が創傷閉鎖ストリップ市場市場の拡大を後押しすると予測されています。

創傷閉鎖ストリップ市場

創傷閉鎖ストリップ市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

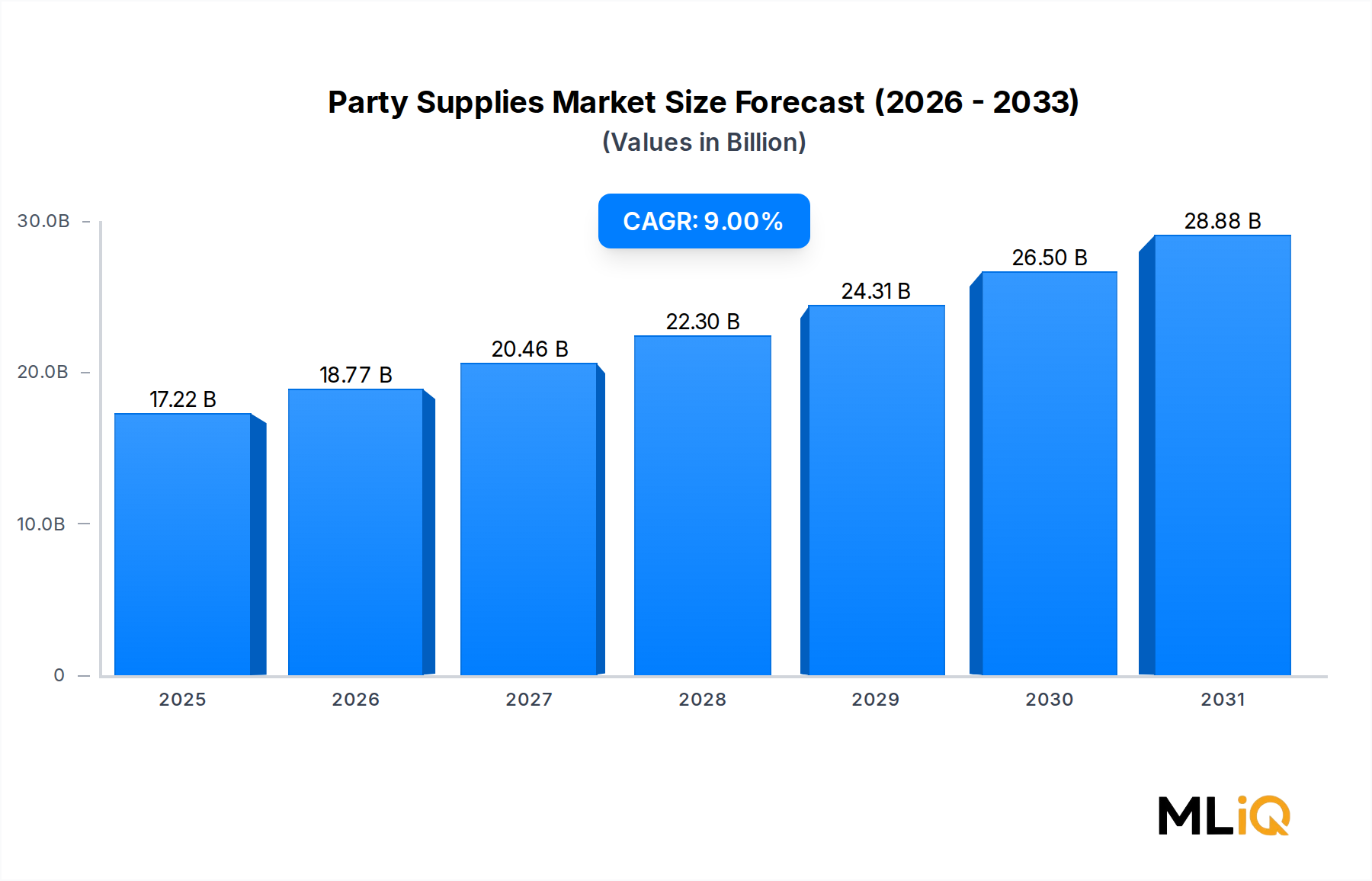

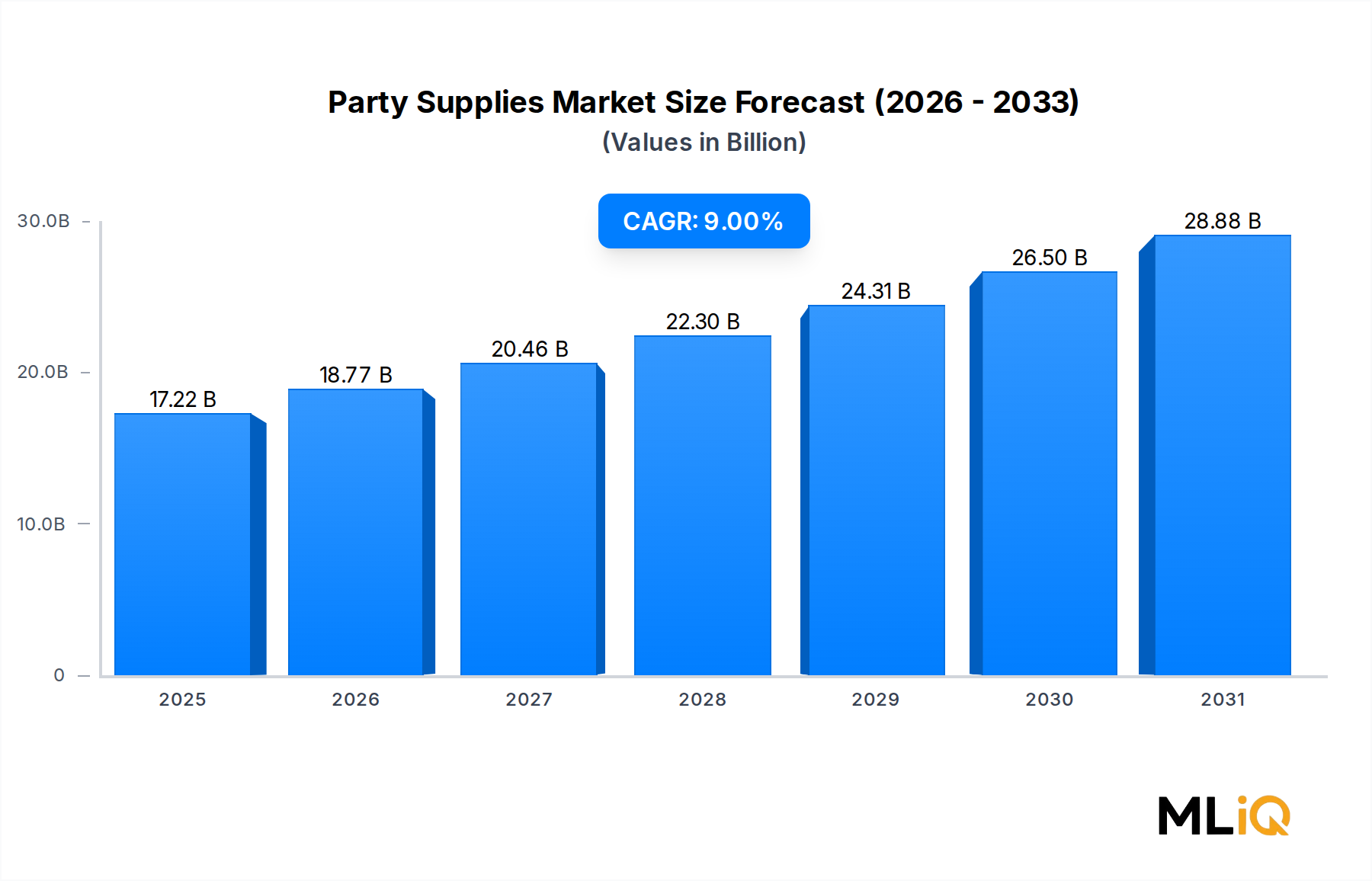

世界の創傷閉鎖用ストリップ市場は、2025年に13.5億ドル(約2,025億円)と評価されており、予測期間中に年平均成長率(CAGR)6.01%で拡大すると予測されています。この軌跡は、臨床インフラへの継続的な投資、手技量の増加、および非侵襲的な創傷管理技術の世界的な導入加速を反映しています。

創傷閉鎖用ストリップは、バタフライクロージャーまたはステリストリップとも呼ばれ、表層性または軽度の裂傷、術後の切開創、および縫合やステープルが臨床的に不要または患者の禁忌である皮膚の近似シナリオに適用される粘着性のある補強ソリューションとして機能します。その価値提案は、感染リスクの低減、瘢痕の最小化、非専門の医療提供者による容易な適用、および侵襲的な閉鎖法と比較した費用対効果に集中しています。

この成長を支える主要な需要ドライバーには、外来および外来手術件数の世界的な急増、交通事故や職業上の負傷に起因する外傷性創傷発生率の測定可能な増加、ならびに慢性および急性創傷イベントの高い発生率を経験する高齢者人口への人口動態シフトが含まれます。北米、ヨーロッパ、およびアジア太平洋地域の政府は、診療所、救急医療施設、在宅医療環境などの分散型医療施設への医療インフラ支出を指示しており、これらすべてが創傷閉鎖用ストリップの需要が高いエンドユーザーチャネルです。

マクロ経済の追い風としては、特に東南アジアやサハラ以南のアフリカにおける新興経済国での健康保険適用範囲の拡大があり、これが創傷ケア消耗品への患者アクセスを広げています。さらに、米国および欧州連合における病院の調達改革と共同購入組織(GPO)の枠組みは、大量かつ標準化された製品に有利な購買力を統合しており、ストリップ型閉鎖の採用に好影響を与えています。

技術進歩は二次的ですが重要なドライバーです。メーカーは、抗菌コーティング、通気性のあるポリウレタン基材、低アレルギー性アクリレート接着剤を統合して製品ラインを差別化しています。吸収性材料バリアントへの転換は、術後ケアの簡素化をさらに促進し、患者の再来院負担を軽減します。

競争の観点から見ると、市場は中程度に統合されており、多国籍医療機器企業が多様な流通ネットワークとブランド信頼を通じて大きな収益シェアを保持しています。しかし、地域および新興市場のメーカーは、現地の規制および価格環境に合わせた費用対効果の高い代替品を提供することで勢いを増しています。

今後、創傷閉鎖用ストリップ市場は、デジタル創傷モニタリング、遠隔医療ガイド下のセルフケア、スマートバンデージングの概念が従来のストリップ型ソリューションと重複し始めるにつれて、先進創傷ケア市場およびより広範な医療機器市場との異業種融合から恩恵を受けると見られています。戦略的パートナーシップ、製品ラインの拡張、および未開拓市場への地理的拡大が、今後5年間の競争上の地位を決定するでしょう。

創傷閉鎖用ストリップ市場の材料ベースのセグメンテーションの中で、非吸収性セグメントは2025年現在、その広範な臨床適用性、確立された規制上の地位、および吸収性代替品と比較して著しく低い生産コストによって、最大の収益シェアを占めています。非吸収性創傷閉鎖用ストリップは、主にナイロン、ポリエステル、またはポリプロピレンの裏打ち材に感圧接着剤をコーティングして製造されており、幅広い急性および表層性創傷タイプにおける外部皮膚の近似に適しています。

非吸収性ストリップの優位性は、調達経済に構造的に根ざしています。病院のサプライチェーンや診療所の在庫は、標準的な創傷管理プロトコルのために大量かつ低コストの消耗品を優先する傾向があります。非吸収性ストリップは、生体工学的に設計された吸収性材料に関連するプレミアム価格設定なしにこの要件を満たし、吸収性材料は通常、内部組織閉鎖または特定の皮膚科の適応症のために予約されています。このコストアクセス性のダイナミクスは、アジア太平洋、ラテンアメリカ、および中東アフリカ地域の価格に敏感な新興市場で特に顕著です。

臨床的には、非吸収性ストリップは、軽度の裂傷、生検後の閉鎖、および抜糸後の補助的な創傷補強を管理する救急医、一般医、および看護スタッフの間で強い好みを維持しています。治癒後(通常5日から10日)の除去は、専門家の介入を必要としない簡単で非侵襲的なプロセスであり、外来および在宅ケア環境におけるその有用性をさらに強化しています。

非吸収性セグメントの市場地位を維持している主要企業には、3M Companyがあり、そのSteri-Stripブランドは病院および診療所チャネル全体で世界的に認知されたベンチマーク製品です。Smith and Nephew Plc.とBSN Medicalも同様に、高可動性創傷部位(関節や四肢など)に最適化された差別化された接着技術と引張強度プロファイルを持つ堅固な非吸収性ストリップポートフォリオを維持しています。McKesson Medical Surgical Inc.とCardinal Healthは、流通主導の浸透を通じて貢献し、北米の何千もの医療施設に非吸収性ストリップが在庫されていることを保証しています。

非吸収性セグメントの収益シェアは、優位であるものの、積極的な拡大よりも中程度の統合の兆候を示しています。吸収性ストリップは、ドレッシング交換プロトコルに対する患者のコンプライアンスが不確実な術後アプリケーションや、創傷の再開リスクが高い場合に、徐々に臨床的な牽引力を獲得しています。新規吸収性製剤、特にポリグリコール酸複合体などの生体適合性ポリマーを組み込んだ製剤に対する規制当局の承認は、外科専門セグメントにおける配分を段階的にシフトさせています。

それにもかかわらず、非吸収性セグメントの数量的優位性は予測期間を通じて持続すると予想されます。このセグメント内の製品革新は、基材の通気性、低アレルギー性接着剤の再処方、および銀ナノ粒子やクロルヘキシジン含浸コーティングなどの抗菌剤の統合に焦点を当てています。これらの強化により、メーカーはセグメントの基本的なコスト競争力のあるポジショニングから逸脱することなく、控えめな価格プレミアムを享受できるようになります。

非吸収性創傷閉鎖用ストリップとより広範な創傷被覆材市場との融合も、アイランドドレッシング機能性をシミュレートしながら従来の閉鎖用ストリップの引張近似メカニズムを維持する、一体型水分蒸気透過層を備えたハイブリッド製品コンセプトを生み出しています。このハイブリッド化の傾向は、非吸収性カテゴリーにおけるセグメントレベルのイノベーション投資を維持し、予測期間を通じて収益成長を支えると予想されます。

流通チャネルのダイナミクスもセグメントの優位性をさらに強化しています。非吸収性ストリップは、eコマース医療用品プラットフォームに掲載されている製品SKUのかなりのシェアを占めており、在宅ケア利用者、アスレチックトレーナー、および初期対応キットからの強い需要を反映しています。これらはすべて、吸収性材料の採用から構造的に除外されている使用事例です。

創傷閉鎖用ストリップ市場は、需要加速要因と構造的制約の収束によって形成されており、これらが一体となって2025年以降の6.01%のCAGR軌跡を決定します。

ドライバー1 — 世界的な手術件数の増加:世界保健機関は、世界中で年間約3億1,300万件の手術が行われ、そのうち外来手術が占める割合が増加していると推定しています。術後の創傷閉鎖用ストリップは、特に縫合負担を最小限に抑えることが臨床目標である皮膚科、形成外科、および一般外科の文脈において、これらの手技の相当な部分で展開されています。中所得経済国における外科能力の拡大は、直接的にストリップ需要の増加につながります。

ドライバー2 — 外傷および救急医療の拡大:交通事故(RTA)による死亡者数および非致命的負傷は、創傷発生の重要なドライバーです。世界の疾病負担研究は、年間5,000万件以上の非致命的なRTA負傷を帰属させており、その多くがストリップベースの閉鎖に適した裂傷を伴って救急部門を受診しています。特にインド、中国、ブラジル、インドネシアにおける外傷センターインフラの成長は、この製品カテゴリーに徐々にボリュームをもたらしています。

ドライバー3 — 高齢化人口の動態:65歳以上の人口は、皮膚の脆弱性、治癒速度の低下、および併存疾患負担のために、創傷発生率が不均衡に高くなります。この人口は2050年までに世界で約16億人に達すると予測されており、閉鎖用ストリップを含む創傷管理消耗品の長期的構造的需要は根本的に支えられています。

制約1 — 組織接着剤との競合:組織接着剤市場は、直接的な競合による代替リスクを表します。シアノアクリレートベースの局所皮膚接着剤は、迅速な適用、除去不要の利点、および特定の裂傷プロファイル(特に小児科および顔面創傷の文脈)において同等の美容的結果を提供します。市場データは、救急部門設定での組織接着剤の採用加速を示しており、これは高急性度創傷セグメントにおけるストリップ利用成長を制約しています。

制約2 — 償還のばらつき:創傷閉鎖用ストリップは、ほとんどの償還枠組みにおいて、請求可能な手技ではなく消耗品として分類されます。医療システムが消耗品の償還に上限を設けているか、ストリップをカバーリストから除外している市場では、機関の調達が価格圧縮され、メーカーの利益と製品アップグレードサイクルが制限されます。

制約3 — 原材料コストの変動:接着剤の原材料、特にアクリレートモノマーは、原油価格の変動に左右される石油化学誘導体です。2021年から2022年にかけて観察されたサプライチェーンの混乱は、接着剤コーティングされた医療製品メーカーの投入コストを推定15%から22%上昇させ、利益を圧迫し、製品発売のタイミングを遅らせました。

創傷閉鎖用ストリップ市場の競争環境は、グローバルな医療機器コングロマリット、専門の創傷ケアメーカー、および地域の流通業者を融合したものです。以下のプロファイルは、主要参加企業の戦略的ポジショニングをまとめたものです。

3M Company: 世界的に認知されているSteri-Strip製品ラインのメーカーである3M Companyは、広範な臨床検証データと多国籍の流通インフラに支えられ、創傷閉鎖用ストリップセグメントにおいて実質的なブランド資産と市場シェアを保持しています。日本市場における高いブランド認知度と広範な流通網を持つ主要企業です。

Smith and Nephew Plc.: 世界的な創傷管理のリーダーであるSmith and Nephewは、創傷閉鎖用ストリップをより広範な創傷ケアポートフォリオに統合しており、外科設定における臨床エビデンス創出と専門セールス部隊の関与によって支えられています。日本を含む世界の主要市場で創傷管理ソリューションを提供しています。

BSN Medical: 現在はEssityの一部であるBSN Medicalは、確立されたブランドのもとで閉鎖用ストリップを含む創傷管理ソリューションを提供しており、欧州の病院ネットワークおよび術後ケアプロトコル全体で強力な浸透度を誇ります。エシティとして日本でも衛生・健康製品を提供し、欧州市場で確固たる地位を築いています。

McKesson Medical Surgical Inc.: 米国の病院システム全体に広範なネットワークを持つ主要なヘルスケア流通企業であるMcKessonは、GPOとの関係を活用して、急性期および外来ケア設定全体で大量の創傷閉鎖用ストリップの配置を推進しています。

Cardinal Health: Cardinal Healthは、北米の病院および手術センターチャネルにおいて特に強力な、医療製品セグメントを通じて流通される多様な創傷ケア消耗品ポートフォリオを維持しています。

DUKAL: プライベートブランドおよびバリュー重視の医療消耗品に特化し、DUKALは救急診療所、学校、および産業保健施設を含むコストに敏感な調達チャネルに、競争力のある価格の創傷閉鎖用ストリップを提供しています。

Zipline Medical: 技術に焦点を当てた創傷閉鎖のイノベーターであるZipline Medicalは、創傷張力と瘢痕を軽減する次世代閉鎖システムを導入し、プレミアムポジショニングの製品で外科専門分野と皮膚科セグメントをターゲットにしています。

Dynarex Corporation: 幅広い使い捨て医療製品のカタログで知られるDynarexは、ヘルスケア流通業者およびオンライン医療用品プラットフォームを通じて創傷閉鎖用ストリップを配布しており、SKUの幅広さとパッケージングの柔軟性を重視しています。

priMED Medical Products Inc.: カナダを拠点とするメーカーで、創傷ケアカテゴリー全体で信頼性の高い医療消耗品を提供することに焦点を当てており、北米の医療提供者に競争力のある創傷閉鎖製品を提供しています。

DermaRite Industries LLC.: 皮膚および創傷ケア製品に特化し、DermaRite Industriesは、創傷閉鎖用ストリップが包括的な創傷管理プロトコルに統合されている長期介護、在宅医療、および熟練看護施設チャネルをターゲットにしています。

2024年1月:3M Companyは、敏感肌やラテックス過敏症の患者向けに設計された新しい低アレルギー性接着剤処方を導入し、Steri-Strip Advanced Closureポートフォリオを拡張しました。これは皮膚科および術後回復セグメントをターゲットとしています。

2024年3月:Zipline Medicalは、Zip Surgical Skin ClosureデバイスラインのFDA 510(k)承認を拡大し、瘢痕軽減に関する広範な臨床的主張を可能にしました。これにより、同社は選択的 Surgical 文脈において従来の創傷閉鎖用ストリップに対して競争力のある地位を確立しました。

2024年6月:BSN Medicalは、欧州市場で抗菌剤含浸創傷閉鎖用ストリップラインを発売しました。これは、CEマーキング要件(EU MDR 2017/745準拠)のもと、高汚染創傷環境における感染リスクに対処するために銀ベースのコーティングを組み込んだものです。

2024年9月:Cardinal Healthは、閉鎖用ストリップを含む創傷ケア消耗品をカバーする、米国の主要な統合医療ネットワーク(IDN)との複数年供給契約を発表し、急性期医療施設全体における流通主導の市場アクセス戦略を強化しました。

2024年11月:Dynarex Corporationは、米国の主要施設での製造能力拡張を完了し、外来手術センターおよび救急医療市場での需要増加に対応するため、創傷閉鎖用ストリップの生産スループットを推定30%増加させました。

2025年2月:アジア太平洋地域では、インドの中央医薬品標準管理機構(CDSCO)が創傷閉鎖消耗品の分類に関するガイダンスを更新し、輸入および国内製造の創傷閉鎖用ストリップの承認経路を合理化したことで、規制上のマイルストーンを迎えました。

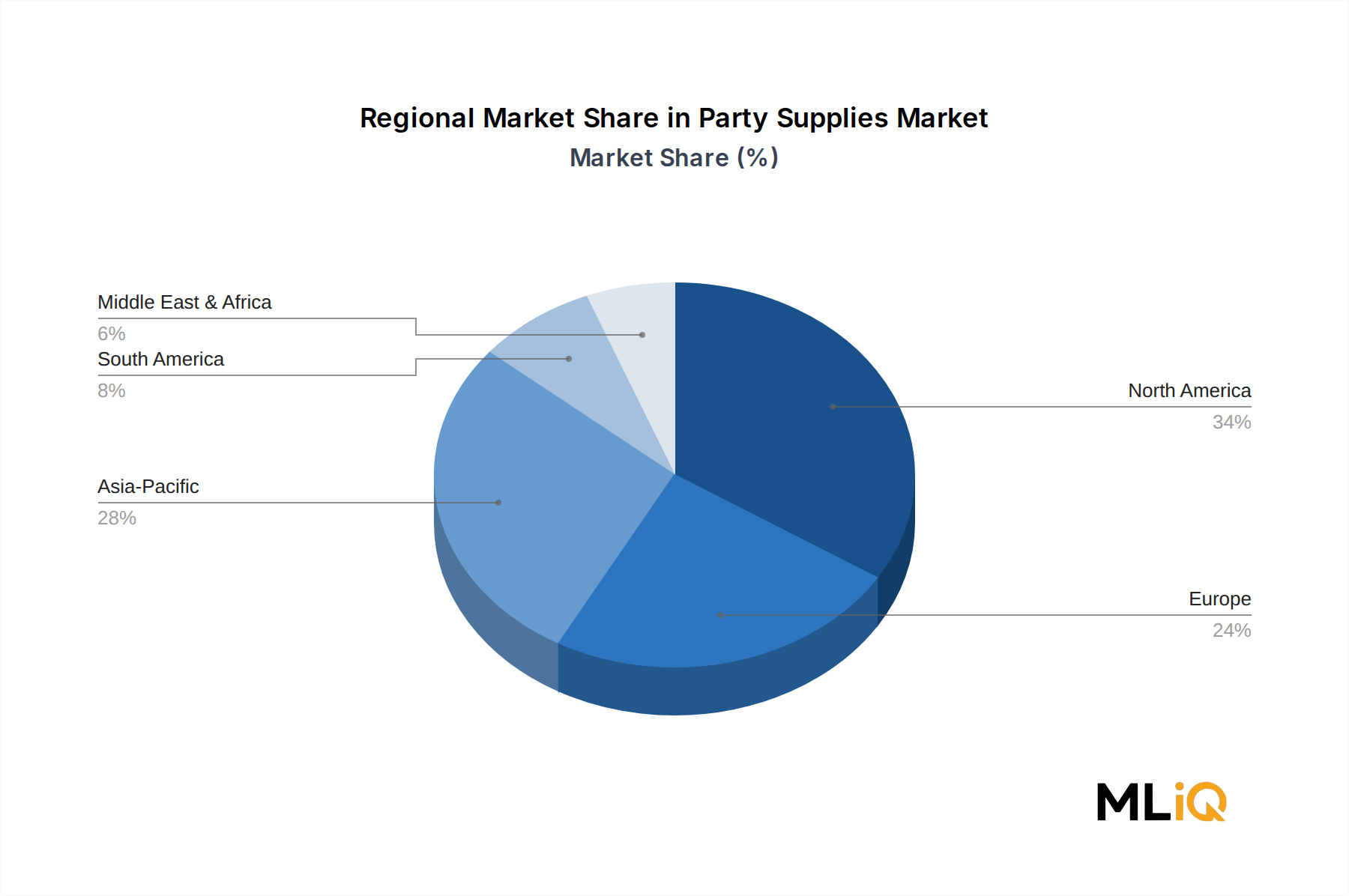

創傷閉鎖用ストリップ市場は、医療インフラの成熟度、手技量、規制環境、および支払い者(Payer)状況の特性によって形成される、明確な地域別成長ダイナミクスを示します。

北米は最も成熟した地域市場であり、2025年の世界総収益の推定38%~42%を占めています。米国は、高い手術件数、広範なGPO主導の調達枠組み、および病院および外来ケア設定における消耗品採用を支援する確立された償還構造を通じて、このシェアを支えています。カナダとメキシコは徐々に貢献しており、メキシコは国内のヘルスケア投資の拡大に伴い、平均以上の成長を示しています。北米の地域CAGRは、市場飽和がプレミアム製品アップグレードサイクルによって相殺され、約4.8%と推定されています。

ヨーロッパは2番目に大きな収益ポジションを占めており、ドイツ、英国、フランスが主要な消費市場として牽引しています。EU医療機器規制(MDR)2017/745の施行は、コンプライアンス要件を引き上げ、小規模メーカーにとっては障壁となりますが、確立されたブランドに有利な品質基準を強化しています。欧州市場のCAGRは推定5.2%であり、外来ケアモデルと分散型創傷管理が急速に拡大している北欧諸国およびベネルクス地域に成長が集中しています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じて約7.8%のCAGRが予測されています。中国とインドは、病院ネットワークの拡大、手術件数の増加、および健康保険の普及拡大によって、量的な成長を牽引するエンジンです。日本と韓国は、技術的に進んだ臨床環境を通じてプレミアムセグメントの需要に貢献しており、インドネシア、ベトナム、タイなどのASEAN市場は高ポテンシャルな成長回廊として台頭しています。この地域の創傷閉鎖用ストリップ市場は、現地製造の規模の優位性とコスト競争力のある生産エコシステムからも恩恵を受けています。

中東およびアフリカ地域は、約6.4%のCAGRで成長すると予測されており、湾岸協力会議(GCC)諸国、特にサウジアラビアとアラブ首長国連邦(UAE)が、ビジョン2030および国家ヘルスケア変革計画に沿ったヘルスケア近代化プログラムを通じて、地域での採用をリードしています。南アフリカと北アフリカは、初期段階ながら拡大する需要を示しています。

ブラジルとアルゼンチンが牽引する南米は、経済の不安定性やヘルスケア予算の圧迫によって制約されながらも、外傷による創傷ケア需要と拡大するプライベートヘルスケアネットワークに支えられ、推定5.5%のCAGRで穏やかな成長を反映しています。

創傷閉鎖用ストリップ市場の規制ガバナンスは、地域によって大きく異なり、分類フレームワークと承認経路の厳格さが市場参入のタイミングと競争ダイナミクスに直接影響を与えます。

米国では、創傷閉鎖用ストリップは、21 CFR Part 880に基づくクラスII医療機器として米国食品医薬品局(FDA)によって規制されており、510(k)市販前届出要件の対象となります。抗菌クレームまたは新規接着剤化学的性質を特徴とする製品は、ISO 10993規格に基づく追加の生体適合性試験を必要とする場合があります。FDAの画期的デバイス指定プログラムは、既存デバイスと比較して優れた臨床転帰を示す革新的な閉鎖技術に対して迅速な経路を創出し、Zipline Medicalのようなイノベーターに利益をもたらしています。

欧州連合では、創傷閉鎖用ストリップはEU医療機器規制(MDR)2017/745の範囲に含まれます。これは従来の医療機器規制に取って代わるものです。

日本における創傷閉鎖用ストリップ市場は、グローバルな医療機器市場の一部として、独特の特性と成長動向を示しています。世界市場が2025年に約13.5億ドル(約2,025億円)と評価され、年平均成長率6.01%で拡大すると予測される中、アジア太平洋地域は最も急速な成長を遂げる地域の一つであり、年間約7.8%のCAGRが見込まれています。この地域において、日本は「技術的に進んだ臨床環境を通じてプレミアムセグメントの需要に貢献」する国として明確に位置づけられています。日本の市場は、高度に発達した医療インフラ、高品質な医療サービスへの国民の高い期待、そして急速な高齢化という人口動態の大きな影響を受けています。高齢者人口の増加は、皮膚の脆弱性や治癒速度の低下から生じる慢性および急性創傷の発生率を高め、結果として創傷管理消耗品、特に容易に適用可能で感染リスクを低減する創傷閉鎖用ストリップの安定した需要を創出しています。

このセグメントで活動する主要企業は、国際的な医療機器メーカーの日本法人や代理店が大半を占めます。例えば、世界的に有名な「Steri-Strip」ブランドを持つ3M Company、グローバルな創傷管理のリーダーであるSmith and Nephew Plc.、そしてEssity(旧BSN Medical)は、いずれも日本市場において強力なブランドプレゼンスと広範な流通ネットワークを確立しています。これらの企業は、製品の品質、臨床的有用性、および医療従事者への教育を通じて、市場での優位性を維持しています。純粋な日本国内企業からの直接的な競合は、この特定の製品カテゴリーにおいては比較的少ないと見られますが、全体的な医療機器市場では日本の大手メーカーも存在します。

日本における創傷閉鎖用ストリップの規制枠組みは、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(通称:薬機法、PMD Act)によって管理されています。厚生労働省(MHLW)が全体を所管し、独立行政法人医薬品医療機器総合機構(PMDA)が医療機器の承認審査、安全対策、健康被害救済などを実施しています。創傷閉鎖用ストリップは、そのリスクレベルに応じて医療機器として分類され、PMDAによる承認プロセスを経て市場に導入されます。製造業者は、製品の品質、安全性、有効性に関する厳格な基準(ISO 13485やJIS規格への準拠を含む)を満たすことが求められます。抗菌性や新規接着剤技術を特徴とする製品は、特に詳細な審査を受ける可能性があります。

日本市場における流通チャネルと消費者行動は、その文化と医療制度に特有のパターンを示します。医療機関(病院、診療所、外傷センターなど)への流通は、主に医療機器専門の卸売業者やメーカー直販によって行われます。共同購入組織(GPO)の概念は米国ほど一般的ではないものの、大規模病院グループや医療法人での一括購入は効率化の観点から進んでいます。消費者レベルでは、ドラッグストアやオンラインストアを通じて、一般消費者向けの軽微な創傷ケア製品としての購入が増加しています。日本の消費者は製品の品質と安全性に非常に敏感であり、瘢痕形成の抑制や肌への優しさといった美容的側面も重視される傾向があります。在宅医療の普及に伴い、家庭での簡便な創傷ケアに対する需要も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.0% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が創傷閉鎖ストリップ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、マッケソン・メディカル・サージカル Inc., カーディナル・ヘルス, デューカル, ジップライン・メディカル, ダイナレックス・コーポレーション, BSNメディカル, スミス・アンド・ネフュー Plc., 3Mカンパニー, プライムド・メディカル・プロダクツ Inc., ダーマライト・インダストリーズ LLC.が含まれます。

市場セグメントには素材, 創傷タイプ, エンドユーザーが含まれます。

2022年時点の市場規模は17.22 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「創傷閉鎖ストリップ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

創傷閉鎖ストリップ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。