1. 北米PVCパイプ産業市場の主要な成長要因は何ですか?

などの要因が北米PVCパイプ産業市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

北米PVCパイプ産業市場は、ベース年である2025年において729.6億ドル(約11.3兆円)と評価されており、2033年まで年平均成長率(CAGR)6.1%で拡大すると予測されています。これは、広範な材料・化学品分野において最も構造的に回復力のあるセグメントの一つとなっています。この持続的な軌道は、インフラ投資の加速、堅調な住宅・商業建設活動、そして米国、カナダ、メキシコ全域におけるヘルスケアおよび産業用途でのPVCベースソリューションの役割拡大が重なり合って反映されています。

この市場の主要な需要牽引力は、依然として建設部門であり、水供給、排水、下水、灌漑システム向けにPVCパイプおよび継手を消費しています。特に、米国インフラ投資雇用法に基づき水および廃水システムに550億ドル以上が割り当てられた連邦および州レベルでの水インフラ更新への支出は、PVC配管ソリューションの調達を直接刺激しました。鋳鉄や銅といった競合材料と比較したPVCの軽量性、耐食性、および低い設置コストは、自治体および住宅の配管用途において引き続き選択される材料としての地位を確立しています。

ヘルスケア需要は二次的ではありますが、高成長の需要ベクトルを示しています。PVCの化学的不活性性と生体適合性により、医療用チューブ、輸血バッグ、IV容器、外科用器具において不可欠なものとなっています。パンデミック後、北米のヘルスケアインフラが近代化するにつれて、特殊グレードの低可塑剤PVCに対する需要が強化されています。自動車および電気・電子セクターは、ワイヤーハーネスの被覆、ケーブル絶縁、車体下部シーリングプロファイルを通じて、量的な需要をさらに支えています。

供給面では、市場は確立された国内樹脂生産能力から恩恵を受けていますが、エチレン価格の変動と世界の塩素供給動向に引き続き影響を受けます。ウェストレイク・コーポレーション(Westlake Corporation)とフォルモサプラスチックスコーポレーション(Formosa Plastics Corporation)は、メキシコ湾岸地域で大規模な統合ビニール生産資産を運営しており、輸入混乱に対するある程度の緩衝材となっています。

環境への逆風は、最も重要な構造的制約となっています。PVC燃焼時のダイオキシン排出に関する規制当局の監視、鉛安定剤の段階的廃止、および特定の用途における架橋ポリエチレン(PEX)および高密度ポリエチレン(HDPE)パイプとの競合は、それ以外の堅調な成長見通しを抑制しています。それにもかかわらず、バイオベースエチレン代替品やカルシウム-亜鉛安定剤システムを含む継続的な再処方努力は、PVCの規制上および評判上の寿命を有意義に延ばしています。

2033年に向けて、北米PVCパイプ産業市場は、サンベルト地域における持続的な都市化、北東部および中西部における老朽化した水道本管の交換サイクル、ならびに消火設備および温水供給における硬質CPVC配合の採用拡大から恩恵を受けると予想されています。市場の将来の軌道は、数量の拡大と、より高付加価値の特殊グレードへの緩やかなミックスシフトの両方によって支えられています。

硬質PVCは、その比類のない機械的強度、耐薬品性、寸法安定性、および費用対効果の組み合わせにより、北米PVCパイプ産業市場において主要な製品セグメントとして、大きな差をつけて最大の収益シェアを占めています。この配合カテゴリーは、透明および非透明の両方の硬質バリアントを含み、非透明硬質PVCは、耐圧、排水・廃水・通気(DWV)、および電線管用途との幅広い互換性により、パイプおよび継手の大半を占めています。

硬質PVCの優位性は、建設部門に構造的に根ざしています。Schedule 40およびSchedule 80の硬質PVC圧力パイプは、自治体、商業、および住宅の最終用途カテゴリー全体で、飲料水供給、灌漑、および廃水搬送システムに最も一般的に指定される材料であり続けています。この材料が、耐圧パイプに関するASTM D1785およびASTM D2241規格を満たす能力、および飲料水との接触に関するNSF/ANSI 61認証を取得していることは、競合する熱可塑性プラスチックが部分的にしか再現できていない規制上の承認を与えています。

パイプおよび継手用途セグメントでは、硬質PVCはアプリケーションレベルの総収益の推定60~65%を占めており、これは新築および交換インフラの両方におけるその普及を反映しています。住宅の新築配管で支配的なSchedule 40 DWVシステムにおける硬質PVCの普及は、数量需要が米国の住宅着工数と密接に連動することを保証します。米国の住宅着工数は、2020年代初頭には年間約140万~150万戸に平均し、このセグメントの主要な先行指標であり続けています。

硬質PVCカテゴリーの派生品であり、塩化ビニル管市場の文脈で関心が高まっている塩素化PVC(CPVC)は、特に注目に値します。CPVCの高い塩素含有量は、その熱変形温度を約93°C(200°F)に上昇させ、温水および冷水供給、ならびに工業用化学物質の取り扱いに適しています。2022年8月にオハイオ州ストリーツボロの施設を拡張し、硬質PVC、硬質PVC合金、およびCPVCにおける1億ポンド以上の熱可塑性コンパウンド能力を追加したオーロラプラスチックスLLC(Aurora Plastics LLC)は、硬質セグメントの高マージンエンドに向けられている戦略的投資の例です。

二次的な製品タイプである軟質PVCは、異なる性能範囲に対応します。非透明軟質PVCは、ホースおよびチューブ、電線絶縁、床材用途に利用され、特殊な低煙PVC配合は、密閉空間の電気設備においてシェアを拡大しています。しかし、配管の文脈では、軟質セグメントの成長率は硬質PVCに後れを取っています。これは、消防安全規制が商業ビルの配線において低煙ゼロハロゲン(LSZH)代替品をますます義務付けているため、ケーブルジャケット用途における標準的な軟質PVCに長期的な代替の逆風が生じているためです。

北米で硬質PVC能力とコンパウンド開発に注力している主要企業には、ウェストレイク・コーポレーション(Westlake Corporation)、フォルモサプラスチックスコーポレーション(Formosa Plastics Corporation)、オルビア(Orbia)(そのWavin建築・インフラ部門を通じて)、およびオーロラプラスチックスLLC(Aurora Plastics LLC)が含まれます。ウェストレイク(Westlake)の垂直統合モデル(塩素、VCM、PVC樹脂生産から完成パイプ押出まで)は、コストと供給セキュリティにおいて大きな優位性をもたらしています。フォルモサプラスチックスコーポレーション(Formosa Plastics Corporation)は、テキサス州ポイントコンフォートに西半球で最大級の単一拠点PVC樹脂生産複合施設を維持しています。

硬質PVCセグメントの市場シェアは、比例的に拡大するのではなく、統合が進んでいます。絶対的な量的な需要は増加していますが、住宅配管へのPEX配管の参入や、大口径の自治体用途へのHDPEの参入により、特定のサブセグメントにおける硬質PVCのシェア成長は抑制されています。それにもかかわらず、設置ベース全体の交換サイクル、小口径耐圧パイプにおけるPVCのコスト優位性、および米国全50州における確立されたコード承認により、予測期間を通じて硬質PVCは構造的な優位性を維持するでしょう。

北米PVCパイプ産業市場は、2つの主要な需要ドライバーによって推進され、材料固有の環境上の責任によって制約されており、それぞれが定量化可能な市場への影響を持っています。

ドライバー1 — インフラ更新と建設需要:米国環境保護庁(EPA)は、今後20年間で国内に7440億ドル以上の水および廃水インフラ投資が必要であると推定しています。インフラ投資雇用法を通じた連邦政府の景気刺激策は、短期的な支出を活性化させ、飲料水プログラムだけでも年間150億ドルの予算配分を受けています。PVCは米国における水供給システムに設置される全プラスチックパイプの約66%を量で占めるため、これはPVCパイプメーカーに直接的な利益をもたらします。PVCが主要材料であるプラスチックパイプおよび継手市場は、これらのインフラ支出に直接連動して拡大しています。さらに、2023年に156万戸に達した米国の住宅着工数は、住宅配管、DWV、および電線管用途におけるSchedule 40およびSchedule 80 PVCの需要を維持しています。

ドライバー2 — ヘルスケアおよび医療機器部門の拡大:FDAによる医療グレード用途(輸血バッグ、呼吸用チューブ、外科用ドレープなど)におけるPVCの規制上の承認は、代替ポリマーの出現にもかかわらず、PVCを持続的な選択材料としています。北米の医療機器市場は、2023年に1800億ドルを超え、PVCベースの医療用チューブおよび流体処理コンポーネントは、構造的に安定したサブセグメントを構成しています。産業用および医療用流体搬送用途の両方を含む熱可塑性配管システム市場は、この普及から直接恩恵を受けています。

制約1 — 環境および人間の健康に関する懸念:PVC燃焼は塩化水素とダイオキシン排出を生成し、カリフォルニア州および欧州連合において建材規制に関する立法圧力を引き起こしています。鉛ベースの熱安定剤の段階的廃止(北米では現在実質的に完了している規制変更)は、コンパウンド配合コストを増加させ、生産者全体での再処方投資を促しました。水インフラ管理市場は、ライフサイクル排出に関する懸念を理由に、高プロファイルのプロジェクトで代替材料を指定し始めています。

制約2 — 競合材料への代替:PEX-AおよびPEX-B配管は、 historically PVCの牙城であった米国西部における新規住宅配管の粗配線用途の35~40%に浸透しています。HDPEも、大口径(12インチ以上)の自治体用途で地歩を固めており、トレンチレス設置シナリオにおける優れた耐衝撃性を活用しています。

北米PVCパイプ産業市場の競争環境は、樹脂生産者間の垂直統合、特殊な配合能力を持つ地域コンパウンダー、および多角的なポリマーポートフォリオを持つグローバル化学コングロマリットによって特徴付けられます。以下の企業プロフィールは、主要な市場参加者の戦略的ポジショニングを反映しています。

シンエツ化学工業株式会社:世界最大のPVC樹脂生産企業であり、北米のコンパウンドおよびパイプ製造事業に特殊グレードを供給しており、医療グレードおよび電気絶縁PVC市場において特に強力な地位を維持しています。

アムコポリマーズ(Amco Polymers):熱可塑性コンパウンドに特化した専門ポリマー販売業者であるアムコポリマーズは、PVCおよびエンジニアリング樹脂のバリューチェーン全体でコンパウンダーおよび最終用途メーカーにサービスを提供し、硬質および軟質PVC用途向けの技術サービスと配合サポートを提供しています。

オーロラプラスチックスLLC(Aurora Plastics LLC)(Nautic Partners LLC):主要なカスタム熱可塑性コンパウンダーであるオーロラプラスチックスLLCは、2022年8月にオハイオ州ストリーツボロの施設を拡張し、硬質PVC、硬質PVC合金、およびCPVCにわたる1億ポンド以上のコンパウンド能力を追加し、特殊建築および産業用PVCコンパウンド市場における地位を強化しました。

フォルモサプラスチックスコーポレーション(Formosa Plastics Corporation):北米最大のPVC樹脂生産者の1つであるフォルモサプラスチックスコーポレーションは、テキサス州ポイントコンフォートで大規模な統合ビニール複合施設を運営し、大陸全体のパイプ押出成形業者、コンパウンダー、および加工業者にPVC樹脂を供給しています。

イネオス(Ineos):グローバルな石油化学および特殊化学品グループであるイネオスは、ヨーロッパおよび北米で重要なPVC樹脂生産資産を保有しており、塩化アルカリ統合を活用して原料の経済性を最適化し、塩化ビニルモノマー市場への主要サプライヤーとなっています。

LG化学(LG Chem):韓国の化学コングロマリットであるLG化学は、樹脂輸出および特殊コンパウンドライセンスを通じて北米のPVCサプライチェーンに参加しており、持続可能でバイオ由来のPVC配合に対する関心を高めています。

オクシデンタルペトロリアムコーポレーション(Occidental Petroleum Corporation):その子会社であるOxyChemを通じて、オクシデンタルペトロリアムコーポレーションは北米最大の塩素および苛性ソーダ生産者の1つであり、PVC樹脂メーカーに主要な原料を供給し、ビニール生産の上流にある二塩化エチレン市場の動向に影響を与えています。

オルビア(Orbia)(Mexichem SAB de CV):Wavin部門を通じて、オルビアは樹脂から完成パイプシステムまで、PVC配管のバリューチェーン全体で事業を展開しています。2022年12月にはバイオベースのPVC飲料水パイプポートフォリオを導入し、自治体の調達基準に対応して持続可能な建築製品への戦略的転換を示しています。

サビック(SABIC):サウジアラビア基礎産業公社(Saudi Arabian Basic Industries Corporation)の関連会社であるサビックは、エチレンおよびビニール原料の世界的な主要サプライヤーであり、その供給関係は北米のPVC樹脂生産経済を支え、世界的なPVC樹脂市場に影響を与えています。

ウェストレイク・コーポレーション(Westlake Corporation):最も垂直統合された北米のPVCおよび建築製品メーカーであるウェストレイク・コーポレーションは、塩素生産、VCM合成、PVC樹脂重合、パイプ押出成形、窓枠製造を網羅しており、ポリ塩化ビニルコンパウンド市場全体で比類のないコスト管理と顧客リーチを実現しています。

2022年12月:オルビア(Orbia)の建築・インフラ部門(旧メキシケムSAB de CV)の一部であるWavinは、水道事業体およびインフラ請負業者を対象としたバイオベースの飲料水パイプソリューションのポートフォリオを発売しました。これらの製品は、従来の ethylene をバイオマス廃棄物から派生したバイオエチレンに置き換え、従来の可塑剤を植物油由来の代替品に置き換えたバイオ由来PVCを使用して製造されています。この発売は、米国とカナダにおける自治体の持続可能性に関する義務の増加に直接対応するものであり、環境製品宣言(EPD)や組み込み炭素閾値を課す調達契約を獲得するためのオルビアの立場を強化するものです。

2022年8月:オーロラプラスチックスLLC(Aurora Plastics LLC)は、オハイオ州ストリーツボロの熱可塑性コンパウンド施設の拡張を完了し、年間生産能力を1億ポンド以上追加しました。この拡張は、硬質PVCコンパウンド、硬質PVC合金、およびCPVC配合に特化しており、オーロラが建築・建設材料市場からの需要増加に対応できるようになりました。この追加能力により、カスタムコンパウンド注文のリードタイムが短縮され、パイプ継手、窓枠、産業部品セクターのオーロラの顧客基盤をサポートすることが期待されています。

2023年~2024年:飲料水と接触する製品からの化学物質およびプラスチック配管システムコンポーネントをそれぞれ管理するNSF/ANSI/CAN 61およびNSF/ANSI 14改訂基準の業界採用が、従来の安定剤システムの排除と更新された抽出可能物質閾値への準拠のためにPVCパイプ生産者間の再処方活動を加速させ、特に水インフラ管理市場セグメントに関連しています。

北米PVCパイプ産業市場は、米国、カナダ、メキシコの3つの主要な地理的地域全体で差別化された地域ダイナミクスを示し、他の主要な生産・消費地域と比較してグローバルな文脈にあります。

米国:米国は支配的な国内市場であり、北米のPVCパイプ総需要の価値で推定68~72%を占めています。主要な需要ドライバーは、1950年代~1970年代に設置された鋳鉄およびダクタイル鉄製の幹線が寿命を迎えている北東部および中西部における水および廃水インフラの交換と、サンベルト(テキサス、フロリダ、アリゾナ、ジョージア)に集中する新築住宅・商業建設です。米国市場は、地域CAGRで推定5.8~6.2%で成長しており、大陸平均とほぼ一致しています。連邦政府からのインフラ資金は、Schedule 40/80耐圧パイプと大口径下水パイプ(いずれもPVCの主要分野)への調達を集中させています。

カナダ:カナダは北米のPVCパイプ消費量の約12~15%を占めています。成長ドライバーには、老朽化した都市中心部(トロント、モントリオール、バンクーバー)における自治体の水道本管交換と、再生可能エネルギーおよび電気自動車充電インフラプロジェクトにおけるPVC電線管の拡大が含まれます。カナダの州建設基準は、新しい配管材料の採用において歴史的に保守的であり、これが硬質PVCの既存の地位を支えています。カナダ市場は、推定CAGR4.5~5.5%で成長しており、米国の軌道よりわずかに低い水準であり、より成熟した都市インフラ基盤と緩やかな新築建設活動を反映しています。

メキシコ:メキシコは北米で最も急速に成長している国内市場であり、都市化、ティア2およびティア3都市の人口増加、そして水供給インフラへのかなりの過少投資(国家水委員会CONAGUAは、メキシコの水供給ネットワークの約30~40%が劣悪な状態にあると推定)によって牽引される推定CAGR7.5~8.5%を記録しています。オルビアの国内生産資産と米国の樹脂サプライチェーンへの近接性は、メキシコ市場において構造的な優位性をもたらしています。ニアショアリングに牽引されるメキシコ北部の産業建設(

日本におけるPVCパイプ市場は、北米とは異なる成熟した特性を持ちます。市場の主要な牽引力は、高度経済成長期に敷設された老朽化インフラ(水道管、下水管、ガス管など)の維持・更新です。日本のインフラは高品質ですが、耐用年数を迎える設備が多く、耐久性、耐震性、耐食性に優れたPVCパイプへの需要が継続的に存在します。経済産業省の生産動態統計によれば、プラスチック管の生産は安定しており、PVC管はその主要な構成要素です。PVCの軽量性、耐食性、施工の容易さは、日本市場でも同様に高く評価されています。

日本市場の主要プレイヤーとして、本レポートで世界最大のPVC樹脂生産企業とされたシンエツ化学工業株式会社が筆頭に挙げられます。同社は高品質なPVC樹脂を国内外に供給し、特に特殊グレードや医療分野に強みを持っています。パイプ製品分野では、積水化学工業株式会社、クボタケミックス株式会社、三菱ケミカル株式会社といった国内大手メーカーが、給排水、電線管、ガス管など多様な用途で製品を提供し、市場を牽引。これら企業は、日本の厳格な品質要件や特有の地盤・気候条件に適応した製品開発に注力しています。

日本におけるPVCパイプ製品は、JIS(日本工業規格)への準拠が不可欠です。例えば、水道用硬質塩化ビニル管にはJIS K 6741が適用され、材料の組成、寸法、性能、安全性に関する厳格な基準が定められています。これらの規格は製品の信頼性と安全性を保証し、消費者の信頼を得る上で極めて重要です。また、水道法、建築基準法、消防法などの関連法規も製品の使用や設置方法を規定しており、市場参入や製品開発において重要な枠組みとなっています。

流通チャネルは、大手建設会社や設備工事業者への直接供給に加え、全国規模の建材商社や専門問屋が中心です。日本の産業界や消費者は、初期コストだけでなく、製品の長期耐久性、信頼性、メンテナンスの容易さ、そして地震などの自然災害に対する安全性を重視します。このため、耐震継手付きパイプなど付加価値の高い製品が注目され、メーカーは品質と機能性の向上に注力。環境意識の高まりから、リサイクル性や製造過程での環境負荷低減に配慮した製品への需要も増加傾向にあります。

日本市場の規模を示す具体的なデータは限られますが、水インフラ関連の公共投資は年間数千億円規模と推定され、その一部がPVC配管に充当されています。年間約80万戸で推移する住宅着工数も、給排水・電線管市場の基盤を形成します。全体として、日本市場は北米のような急成長ではなく、インフラ更新需要と高品質化への要求によって安定的に推移すると考えられます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が北米PVCパイプ産業市場の拡大を後押しすると予測されています。

市場の主要企業には、アムコポリマーズ, オーロラプラスチックスLLC(ノーティックパートナーズLLC), フォルモサプラスチックスコーポレーション, イネオス, LG化学, オクシデンタルペトロリアムコーポレーション, オルビア(メキシケムSAB de CV), SABIC, 信越化学工業, ウェストレイクコーポレーション*リストは網羅的ではありません*が含まれます。

市場セグメントには製品タイプ, 非透明硬質PVC, 非透明軟質PVC, 用途, 最終用途産業が含まれます。

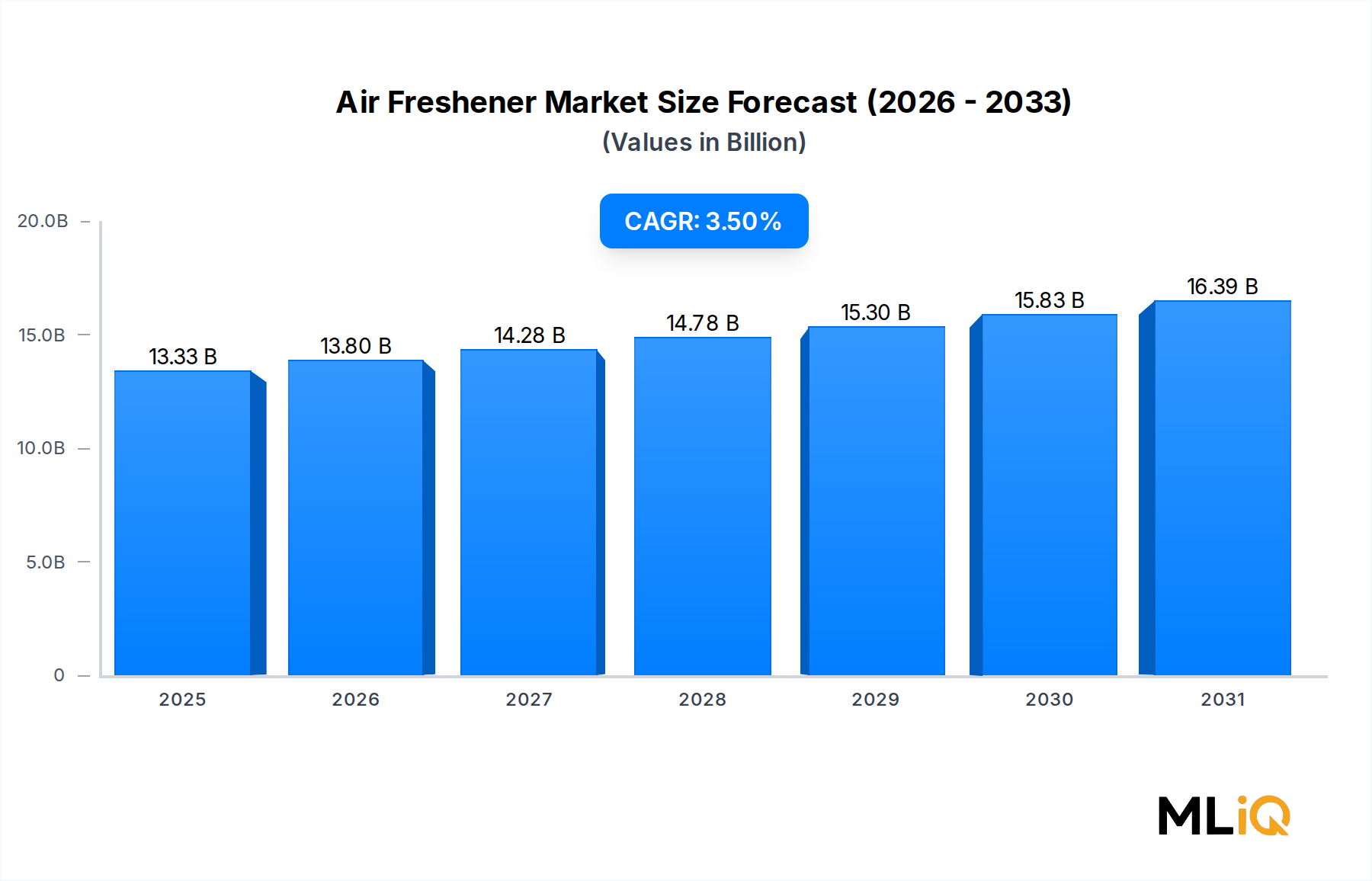

2022年時点の市場規模は13331.90 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3456米ドル、5769米ドル、10995米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「北米PVCパイプ産業」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

北米PVCパイプ産業に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。