1. ガス置換包装市場市場の主要な成長要因は何ですか?

などの要因がガス置換包装市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ガス置換包装市場

ガス置換包装市場+1 2315155523

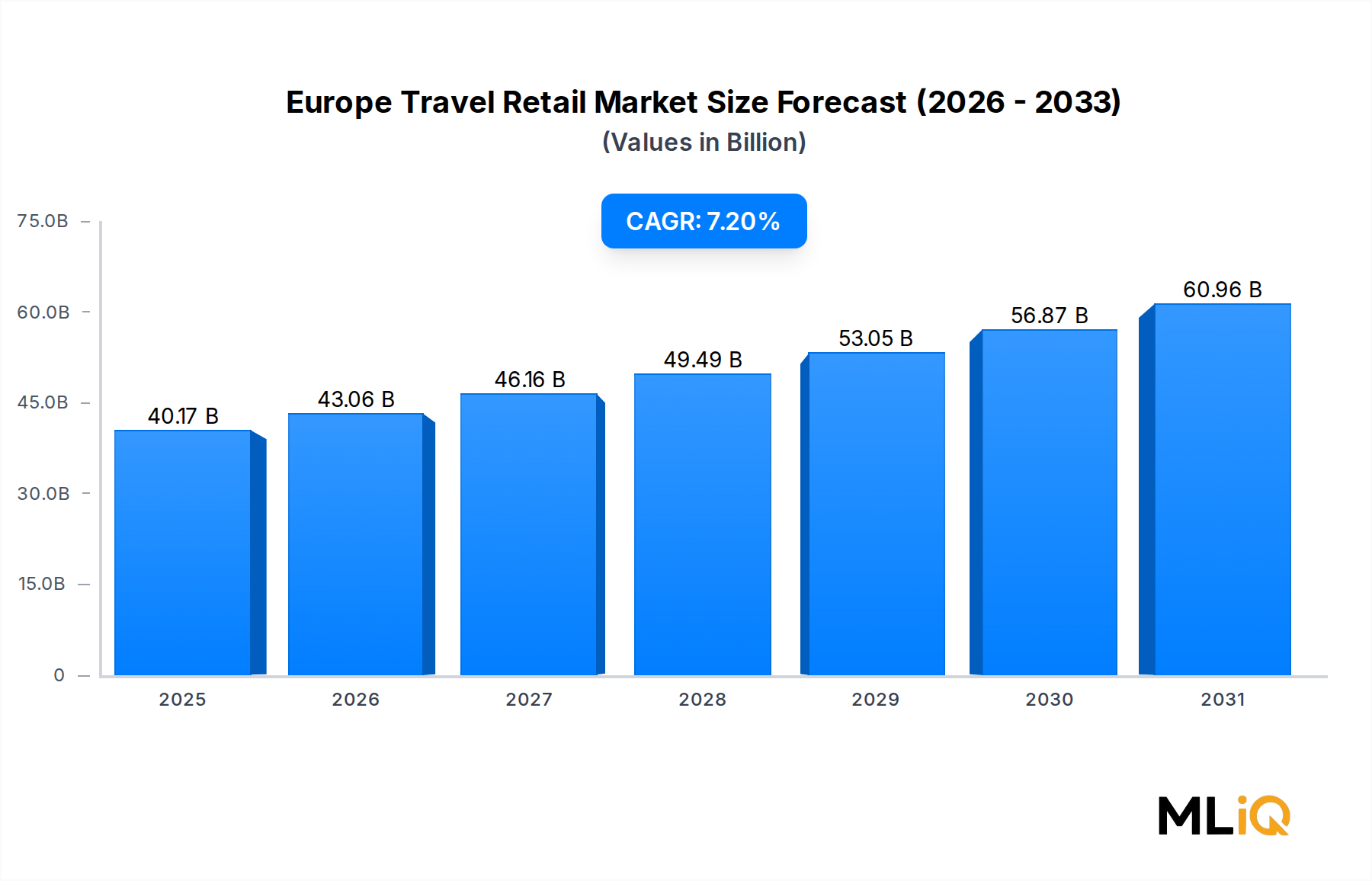

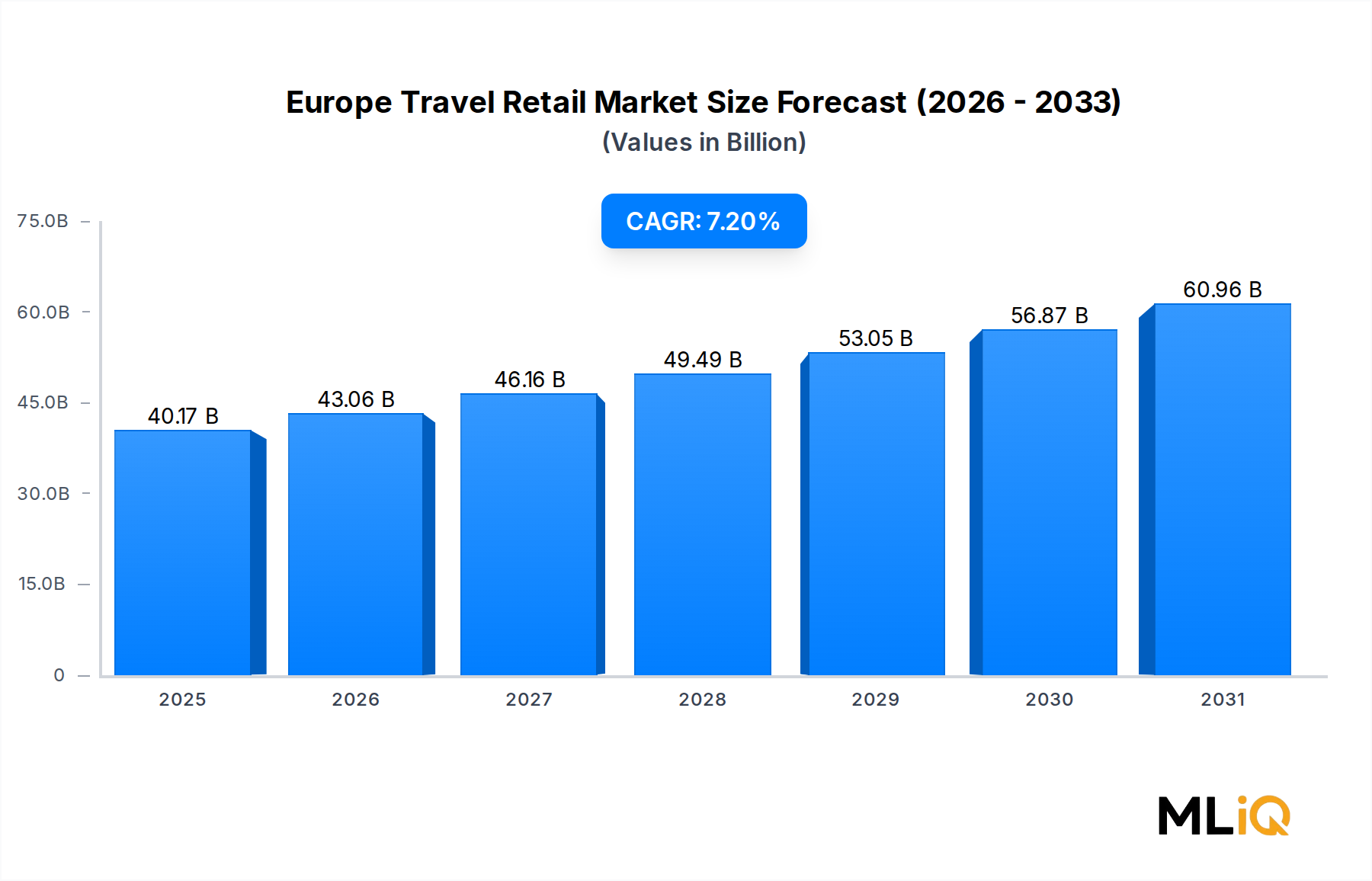

世界のガス置換包装市場は、2025年に285億ドル(約4兆4,175億円)と評価されており、予測期間を通じて年平均成長率(CAGR)6.4%で拡大すると予測されています。この堅調な推移は、消費者動向の変化、小売インフラの進化、食品安全および廃棄物削減に関する規制基準の強化が相まって支えられています。

ガス置換包装(MAP)の核心は、包装内の周囲空気を、微生物の増殖、酸化、酵素による劣化を遅らせるために精密に調整されたガス混合物—主に窒素、酸素、二酸化炭素—に置き換えることで、生鮮食品の貯蔵寿命を延ばすことにあります。世界の食品サプライチェーンがより複雑で地理的に分散するにつれて、効果的な保存技術の需要はかつてないほど高まっています。

いくつかのマクロな追い風が導入を加速させています。第一に、eコマース食料品チャネルの爆発的な成長により、ラストマイル物流の窓口が長くなっても製品の完全性を維持できる包装ソリューションが必要とされています。第二に、アジア太平洋地域およびラテンアメリカにおける中間層人口の増加は、生鮮肉、乳製品、調理済み食品の消費を促進しており、これらすべてのセグメントでMAPは測定可能な貯蔵寿命のメリットを提供します。第三に、欧州連合および北米の規制機関は、食品廃棄物削減に関するより厳格な義務を導入しており、食品メーカーや小売業者に高性能包装技術への投資を促しています。

需要の観点から見ると、タンパク質セグメントは依然として最大の最終用途カテゴリーです。家禽、シーフード、加工肉が世界中でMAP導入の大半を占めています。同時に、特に西洋市場で職人パンやプレミアムパンのカテゴリーが普及するにつれて、ベーカリーおよび菓子類への応用が高成長のサブセグメントとして浮上しています。

供給側では、市場は垂直統合型産業ガス供給業者と専門包装機械メーカーの混合によって特徴付けられます。ガス供給、機械、バリア材を含むターンキーMAPソリューションを提供できる企業は、ポイントソリューションプロバイダーに対して競争優位性を獲得しています。

今後、市場はガス混合配合の継続的な革新、スマート包装の統合(特に酸素捕捉および鮮度インジケーター技術)、そしてリサイクル可能なモノマテリアルバリアフィルムへの移行から恩恵を受けると予想されています。MAPとアクティブおよびインテリジェント包装プラットフォームの融合は、より広範な食品・飲料包装市場における最も重要な構造的変化の一つであり、既存企業と新興技術プレーヤーの両方に新たな価値を生み出しています。

2030年までに、ガス置換包装市場は、CAGRの持続的な軌道に基づき、約410億ドルに達すると予想されており、アジア太平洋地域と北米が絶対的な価値創出をリードするでしょう。

ガス置換包装市場内で追跡されるすべてのアプリケーションセグメントの中で、シーフードおよび食肉製品カテゴリーが最大の収益シェアを占め、その主導的地位を固め続けています。この優位性は周期的ではなく構造的であり、好気性腐敗微生物や酸化による酸敗に対して特に脆弱なタンパク質が豊富な食品の生物学的特性に根ざしています。

牛肉、豚肉、鶏肉、シーフードを含む新鮮なおよび最小限に加工された肉は、色、食感、微生物学的安全性を維持するために精密なガス雰囲気管理を必要とします。赤肉の場合、オキシミオグロビンによるブルーム(小売店で消費者に鮮度を伝える色)を維持するために、高酸素濃度(通常、O₂60〜80%)が二酸化炭素と組み合わせて使用されます。鶏肉および加工肉の場合、シュードモナス菌や腸内細菌科の成長を抑制するために、CO₂濃度を高めた低酸素環境が好まれます。

シーフードサブセグメントは特に注目に値します。サケ、タラ、オヒョウなどの冷水魚は、従来の冷蔵下では非常に短い自然貯蔵寿命—通常、3〜5日—しかありません。MAPはこれを10〜14日またはそれ以上に延長することができ、シーフード流通の経済性を根本的に変革し、スーパーマーケットチェーンが許容できない廃棄を招くことなく鮮魚の取り扱い範囲を拡大することを可能にします。

地理的な観点から見ると、欧州市場—特に英国、ドイツ、スカンジナビア—は、成熟した小売形態と厳格な食品安全規制に牽引され、タンパク質アプリケーション向けのMAPの最も先進的な導入国でした。北米がそれに続き、垂直統合型タンパク質加工業者が、小売対応包装形態をサポートするためにトレイシーラーおよび深絞り機械に多額の投資を行っています。

このセグメントの革新を牽引する主要プレーヤーには、赤肉のブルーム保持に最適化された独自のCryovac MAPフィルムを開発したSealed Air Corporationや、ケースレディミートアプリケーションで広く使用されている高バリア多層フィルムを提供するBemis Company Inc.が含まれます。Amcor Limitedも、耐突き刺し性とガスバリア性能のために配向ポリエチレンテレフタレートおよびポリアミド層を組み込んだ柔軟なタンパク質包装ポートフォリオを通じて、大きな進歩を遂げています。

このセグメントは、消費者の嗜好の変化によっても再形成されています。有機、抗生物質不使用、持続可能な方法で調達されたタンパク質に対する需要は、先進市場全体で増加しています。これらのプレミアム製品ティアは、鮮度を保ち品質を伝える包装に対してより高い支払い意欲を伴うことが多く、ブランドレベルでのMAP投資の根拠を強化しています。

小売業者のプライベートブランド戦略も構造的要因です。主要な食料品チェーンが自社ブランドの生鮮タンパク質製品を拡大するにつれて、サプライヤー資格の基本要件としてMAPを指定することが増え、サプライチェーン全体でこの技術を調達基準に深く組み込んでいます。

競争力学の観点から見ると、シーフードおよび食肉MAPセグメントは、比較的高い参入障壁によって特徴付けられます。最適なガス混合を実現するには、アプリケーション固有の専門知識が必要であり、トレイシーラーおよび深絞り機械への設備投資の資本集約度は、食品加工業者と包装サプライヤー間の確立された関係を有利にするスイッチングコストを生み出します。

このセグメントのシェアは予測期間を通じて支配的であり続けると予想されますが、ベーカリー、乳製品、調理済み食品のアプリケーションがMAP導入率を加速させ、全体的な市場収益基盤を多様化するにつれて、その相対的貢献度はわずかに緩和される可能性があります。

ガス置換包装市場は、その成長上限と最終用途産業全体での導入ペースを集合的に決定する、定量化可能な推進要因と構造的制約のセットによって形成されています。

食品廃棄物削減の必須要件:国連環境計画は、世界で生産される食料の約3分の1—年間約13億メトリックトン—が失われるか廃棄されていると推定しています。ガス置換包装は、製品カテゴリーに応じて貯蔵寿命を25〜100%延長することで、収穫後および加工後の損失に直接対処します。これにより、MAPは、国内外の食品廃棄物削減目標を遵守しようとする食品メーカーや小売業者にとって重要なツールとして位置づけられます。

新興市場におけるコールドチェーンの拡大:アジア太平洋、ラテンアメリカ、中東全体でのコールドチェーンインフラへの急速な投資は、MAP技術にとって新たな開拓可能な市場を生み出しています。インドのコールドチェーン容量は2028年まで年間13%以上の成長が予測されており、東南アジア諸国は成長する都市の食品小売セクターをサポートするために食品物流インフラに数十億を投資しています。このコールドチェーンの構築はMAP導入の前提条件であり、重要な需要乗数となります。

加工肉消費の増加:世界の加工肉量は、特に利便性と手頃な価格が購買行動を促進する都市化経済で拡大しています。この傾向は、加工肉包装市場に直接利益をもたらし、MAP機器と材料の需要を強化します。

高い設備投資および運用コストが制約:MAP導入の主な制約は、特に中小規模の食品加工業者の間で、MAP機械の資本集約度です。ガス注入機能を備えたトレイシーラーシステムは、1ラインあたり15万ドル~50万ドル(約2,325万円~7,750万円)かかる可能性があり、特殊なバリアフィルムは標準的なポリエチレン包装よりも20~40%高い価格を要求します。これらの経済性は、価格に敏感な市場の加工業者にとって法外なものとなる可能性があります。

ガスサプライチェーンの変動性:産業ガスに本質的に依存する技術であるため、ガス置換包装市場は産業ガス市場の変動にさらされています。窒素とCO₂の供給途絶または価格高騰—2021年~2022年のパンデミック後の産業ガス不足時に見られたように—は、食品加工業者のMAP運用コストに重大な影響を与える可能性があります。

ガス置換包装市場の競争環境は、トップ層では中程度に統合されており、いくつかの垂直統合型プレーヤーが専門の機械メーカーや材料サプライヤーと競争しています。

Amcor Limited: 日本市場においても幅広い包装材を提供しています。グローバルに多角化した包装会社で、硬質および柔軟な形態にわたる幅広いMAP材料能力を持ち、すべての主要地域およびアプリケーションカテゴリーの食品メーカーにサービスを提供しています。

Bemis Company Inc.: Amcorの一部として、日本市場でもその技術が活用されています。Amcorによる買収後、現在Amcorの一部として運営されており、食肉、チーズ、医療用途向けの広範なMAPフィルムポートフォリオを持つ柔軟な包装材料の大手メーカーです。

Linde AG: 日本市場においても産業ガス供給と関連技術サービスを提供しています。世界最大の産業ガス会社の一つであり、ガス供給とMAPアプリケーションエンジニアリングサービスの両方を提供しており、食品グレードのガス純度基準とオンサイトガス生成において特に強みを持っています。

Praxair Inc.: Linde plcの一部として、日本市場でも事業を展開しています。主要な産業ガス供給業者(合併により現在Linde plcの一部)で、大規模なMAPオペレーション向けにカスタマイズされたガス混合ソリューションとオンサイトガス生成システムを歴史的に提供してきました。

Air Products & Chemicals Inc.: 日本市場においても産業ガス供給と関連技術サービスを提供しています。主要な産業ガス供給業者であり、食肉、農産物、ベーカリーセグメントのMAPアプリケーション向けに特別に調合された窒素、CO₂、酸素のブレンドを提供する専用の食品・飲料ガス部門を持っています。

Sealed Air Corporation: 日本市場でも高バリアMAPフィルムと総合的な包装ソリューションを提供しています。Cryovacブランドで生鮮タンパク質向けの高バリアMAPフィルムセグメントを支配するグローバル包装ソリューションのリーダーであり、フィルム、機器、アプリケーション専門知識を組み合わせた統合システムを提供しています。

Berry Plastics Corporation: 日本市場においても柔軟なフィルムや硬質容器を提供しています。MAPアプリケーションで使用される幅広い柔軟なフィルムと硬質容器を供給しており、食品包装向けのリサイクル可能でモノマテリアルなソリューションに重点を置いています。

Dansensor A/S: グローバルに事業展開しており、日本市場でもその測定機器が利用されています。ガス分析およびヘッドスペース測定機器の専門家であり、インラインおよびオフラインのMAPガス濃度モニタリング機器を世界中の食品メーカーに供給しています。

CVP Systems Inc.: グローバルに事業展開しており、日本市場でもそのシステムが導入されています。MAP統合型の自動ケースレディ包装システムを提供し、速度と一貫性が重要となる高スループットの小売食肉包装環境をターゲットにしています。

Coveris Holdings S.A: グローバルに事業展開しており、日本市場でもその材料が利用されています。乳製品、食肉、調理済み食品のMAPアプリケーションで広く使用される高バリア柔軟フィルムおよびラミネートを製造しており、持続可能性を重視した材料開発に注力しています。

Ilapak International S.A.: グローバルに事業展開しており、日本市場でもその包装機械が導入されています。水平フロー包装および垂直フォームフィルシール(VFFS)機械に特化しており、統合されたMAPガスフラッシングシステムを備え、欧州および北米市場の生鮮農産物、ベーカリー、チーズ加工業者にサービスを提供しています。

Hayssen Flexible Systems Inc.: グローバルに事業展開しており、日本市場でもその包装機械が導入されています。MAP機能を備えた袋詰めおよび水平包装機の包括的なポートフォリオを提供し、柔軟でスケーラブルな包装ライン構成を求める中堅食品メーカーに焦点を当てています。

2024年1月:Amcor Limitedは、従来の多層構造と同等のバリア特性を持つ新しいモノマテリアルポリエチレンMAPフィルムの商業発売を発表しました。これは、生鮮肉アプリケーションにおいてガスバリア性能を損なうことなくリサイクル性を目指しています。

2024年3月:Linde AGは、パンデミック後のサプライチェーンの脆弱性に対処するため、欧州の2つの施設で食品グレードCO₂回収能力を拡大しました。これは、地域全体の食品加工業者向けのMAPガス供給を混乱させていました。

2024年6月:欧州委員会は、包装および包装廃棄物規制(PPWR)の枠組みの下で更新されたガイダンスを公表し、EU市場に投入されるすべての食品包装は2030年までにリサイクル性基準を満たすことを義務付け、MAPフィルム配合戦略に直接影響を与えています。

2024年8月:Sealed Air Corporationは、英国の大手食料品小売業者との戦略的提携を発表しました。これは、生鮮農産物のプライベートブランド製品全体に組み込み型鮮度センサーを備えたスマートMAP包装を導入するもので、150店舗で技術の試験運用を開始しました。

2024年10月:Dansensor A/Sは、次世代MAP Check 3インラインヘッドスペースアナライザーを発表しました。これは、1分あたり150パックを超えるライン速度でリアルタイムのCO₂およびO₂測定を提供し、高スループットの加工業者における品質管理の労働コストを削減します。

2024年12月:Berry Plastics Corporationは、MAPベーカリーおよびチーズアプリケーション向けに設計された新しいリサイクル可能な高バリアフィルム構造の品質認定テストを完了し、2025年第1四半期に商業展開を発表しました。

2025年2月:Air Products & Chemicals Inc.は、ベトナム、タイ、インドネシア全域でのMAP施設の拡張を支援するため、汎アジアのシーフード加工業者グループと長期ガス供給契約を締結しました。

ガス置換包装市場は、地域によって成熟度、成長率、需要要因が大きく異なる、明確な地域ダイナミクスを示しています。

ヨーロッパは最も成熟しており、技術的に洗練された地域市場であり、2025年には世界の収益の推定34~36%を占めると予測されています。英国、ドイツ、フランスが導入をリードしており、厳格な食品安全法規制、十分に整備されたコールドチェーンインフラ、生鮮タンパク質および農産物カテゴリー全体でMAPを標準化している小売セクターによって牽引されています。ヨーロッパの成長率は約4.8%のCAGRで推移すると予想されており、主要セグメントの市場飽和を反映しつつも、ベーカリー、調理済み食品、持続可能性を重視した材料のアップグレードから緩やかな成長が見込まれます。

北米は2番目に大きな地域市場であり、世界の価値の約28~30%を占めています。大規模な加工タンパク質産業と一人当たりの小売包装済み生鮮食品の高い消費量に支えられ、米国が優位を占めています。カナダとメキシコは緩やかに貢献しており、メキシコはその組織化された小売セクターの拡大に伴い、平均以上の成長を示しています。北米のCAGRは5.5%と予測されており、ケースレディミート包装と生鮮農産物MAP導入への継続的な投資に支えられています。

アジア太平洋地域は、予測期間を通じて8.2~8.8%のCAGRで最も急速に成長している地域市場です。中国、インド、日本、韓国が主要な貢献国であり、中国だけで増加するボリュームの大部分を占めています。急速な都市化、可処分所得の増加、現代的な貿易インフラの拡大が、MAP適用可能なすべてのカテゴリーで需要を促進しています。この地域のフレキシブル包装市場と真空包装市場の成長は、MAP材料の需要を直接支えています。

ブラジルとアルゼンチンに牽引されるラテンアメリカは、約6.0~6.5%のCAGRで中程度の成長地域を表しています。成長はタンパク質加工セクターに集中しており、牛肉や鶏肉の大手輸出業者が輸入市場の要件を満たすために小売対応のMAP形式に投資しています。

中東およびアフリカ地域は、現在、絶対的な貢献度は最小ですが、高い可能性を秘めた市場として浮上しています。GCC諸国は食料安全保障インフラに多額の投資を行っており、南アフリカはサハラ以南の食品加工セクターへのMAP技術普及の導管として機能しています。この地域のCAGRは7.0%と推定されています。

ガス置換包装市場における価格動向は、原材料費、ガス商品サイクル、機械の減価償却経済、および材料サプライヤー間の競争激化という複雑な相互作用によって支配されています。

MAPフィルムの平均販売価格は、バリア仕様と用途によって大きく異なります。ベーカリーや農産物向けの標準的なポリエチレンベースのMAP構造は、1キログラムあたり1.50ドル~3.00ドル(約230円~465円)で販売される可能性がありますが、エチレンビニルアルコール(EVOH)、ポリアミドフィルム市場グレードのナイロン層、または配向ポリエチレンテレフタレートを組み込んだ高バリア多層構造は、厚みとバリアの複雑さによって1キログラムあたり5.00ドル~12.00ドル(約775円~1,860円)を要求することがあります。この幅広い価格帯は、最終製品の価値と貯蔵寿命要件に合わせたバリアフィルム市場内のセグメンテーションを生み出しています。

ガス費用はMAP運用経済学の重要かつ変動の大きい要素です。最も広く使用されている不活性フラッシュガスである窒素は、体積ベースでは比較的安価ですが、CO₂調達コストはかなりの変動性を示しています。2021年~2023年の期間には、ヨーロッパのCO₂価格がピーク時に300~500%上昇し、長期供給契約やオンサイト生成能力を持たない食品加工業者のMAP営業利益を圧迫しました。

機械の減価償却は、小規模加工業者の価格設定の柔軟性を制限する構造的なコストフロアを生み出します。1ラインあたり15万ドル~50万ドル(約2,325万円~7,750万円)の設備投資と10~15年の設備耐用年数では、年間の減価償却費用は、市場の価格圧力に対応して容易に調整できない重要な固定費要素となります。

アジア、特に中国とインドにおける生産能力の拡大が、低コストのフィルムメーカーをグローバルサプライチェーンに参入させているため、材料サプライヤー間の競争激化が進んでいます。

日本におけるガス置換包装(MAP)市場は、アジア太平洋地域が予測期間を通じて8.2~8.8%のCAGRで最も急速に成長する地域として位置づけられる中で、その主要な貢献国の一つです。国内市場規模に関する具体的な数値はレポートで明示されていませんが、業界観測筋によると、アジア太平洋地域における日本市場の貢献度は大きく、その規模は数千億円規模と推定されます。日本の経済は、高い可処分所得、世界最先端の高齢化社会、そして食の安全と品質、鮮度に対する並外れた消費者の意識によって特徴付けられます。これらの要因が、生鮮食品の貯蔵寿命を延ばし、食品廃棄物を削減するMAP技術への需要を強力に推進しています。

日本市場で事業を展開する主要企業には、グローバルプレーヤーの現地法人であるアムコア(Amcor Limited)、リンデ(Linde AG、旧プラクスエア Praxair Inc.を含む)、エア・プロダクツ・アンド・ケミカルズ(Air Products & Chemicals Inc.)、シールデッドエア(Sealed Air Corporation)、ベリー・プラスチックス(Berry Plastics Corporation)などが挙げられます。これらの企業は、包装材料、産業ガス、および関連機械ソリューションを提供しています。また、日本の大手包装材メーカーや産業ガス供給企業も国内市場で重要な役割を果たしており、特に高品質で環境に配慮したソリューションへの需要に応えています。

日本のMAP市場に関連する規制および基準フレームワークは非常に厳格です。食品接触材料および食品加工全般には、厚生労働省が所管する「食品衛生法」が適用され、安全基準を定めています。また、「日本工業規格(JIS)」は包装材料やガス純度に関する基準を提供し、品質の一貫性を保証します。近年では、「プラスチック資源循環促進法」の施行により、包装材料の環境負荷低減とリサイクル促進が強く求められており、リサイクル可能なモノマテリアルフィルムへの移行は、日本の規制動向とも完全に一致しています。

日本の流通チャネルは高度に組織化されており、スーパーマーケット、コンビニエンスストア、百貨店の食品売り場が主要な役割を担います。eコマースによる食料品の購入も急速に拡大しており、ラストマイル配送における鮮度保持の重要性がMAPの需要をさらに高めています。消費者の行動パターンとしては、高品質と鮮度へのこだわりが非常に強く、忙しいライフスタイルや単身世帯の増加に伴い、個食パックや調理済み食品(コンビニエンスフード)の需要が高まっています。食品廃棄物に対する意識も高く、MAPによる貯蔵寿命延長は、消費者および小売業者双方にとって魅力的な解決策となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がガス置換包装市場市場の拡大を後押しすると予測されています。

市場の主要企業には、エア・プロダクツ・アンド・ケミカルズ, イラパック・インターナショナル S.A., ヘイセン・フレキシブル・システムズ, プラクスエア, カバリス・ホールディングス S.A., CVPシステムズ, ダンセンサー A/S, リンデAG, シールドエアー・コーポレーション, ビーミス・カンパニー, アムコア・リミテッド, ベリー・プラスチックス・コーポレーションが含まれます。

市場セグメントには用途, 材料, 技術/機械, 雰囲気/ガスが含まれます。

2022年時点の市場規模は40.17 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、3850米ドル、7449米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ガス置換包装市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ガス置換包装市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。