1. 多軸センサー市場市場の主要な成長要因は何ですか?

などの要因が多軸センサー市場市場の拡大を後押しすると予測されています。

多軸センサー市場

多軸センサー市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

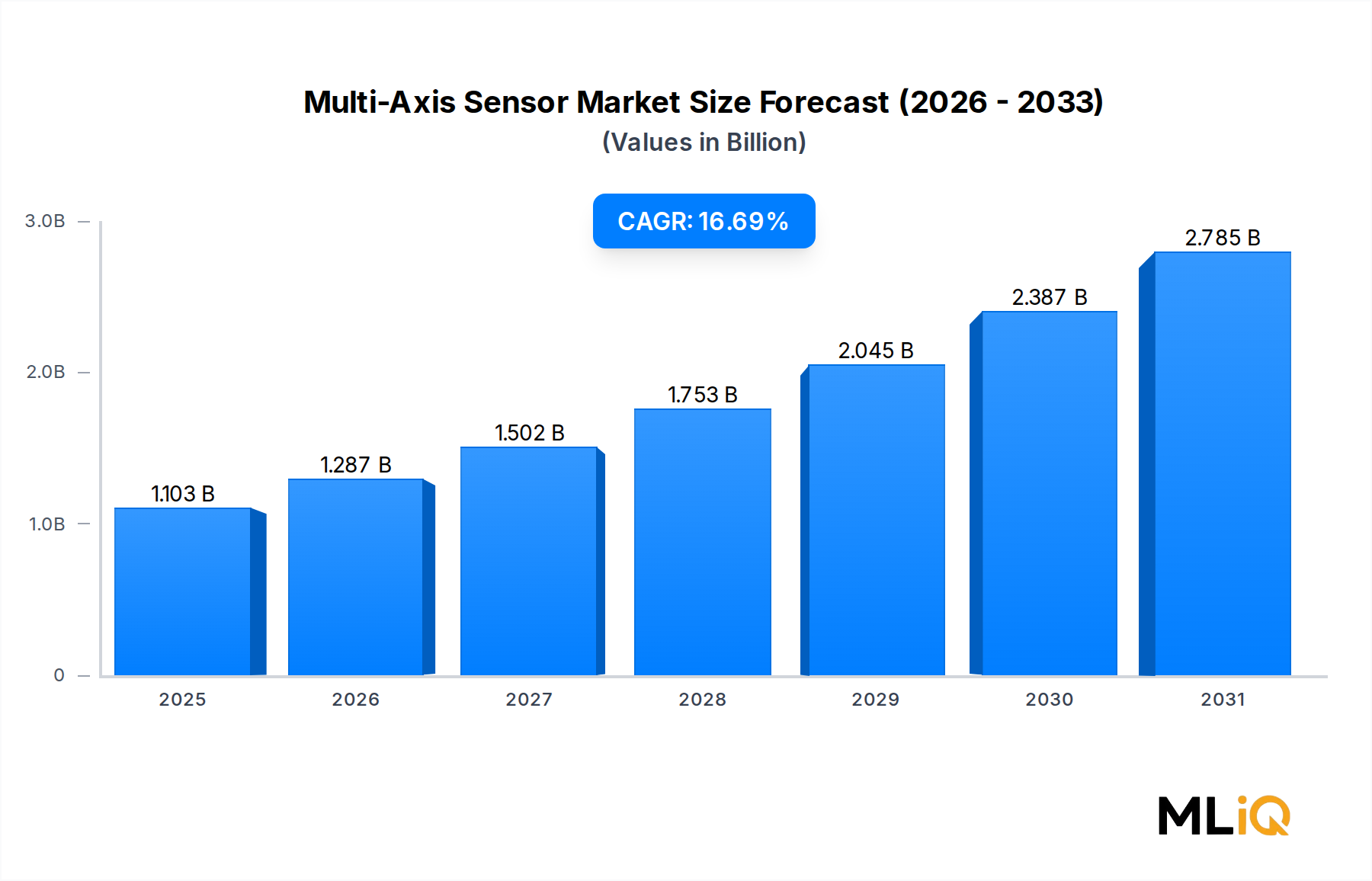

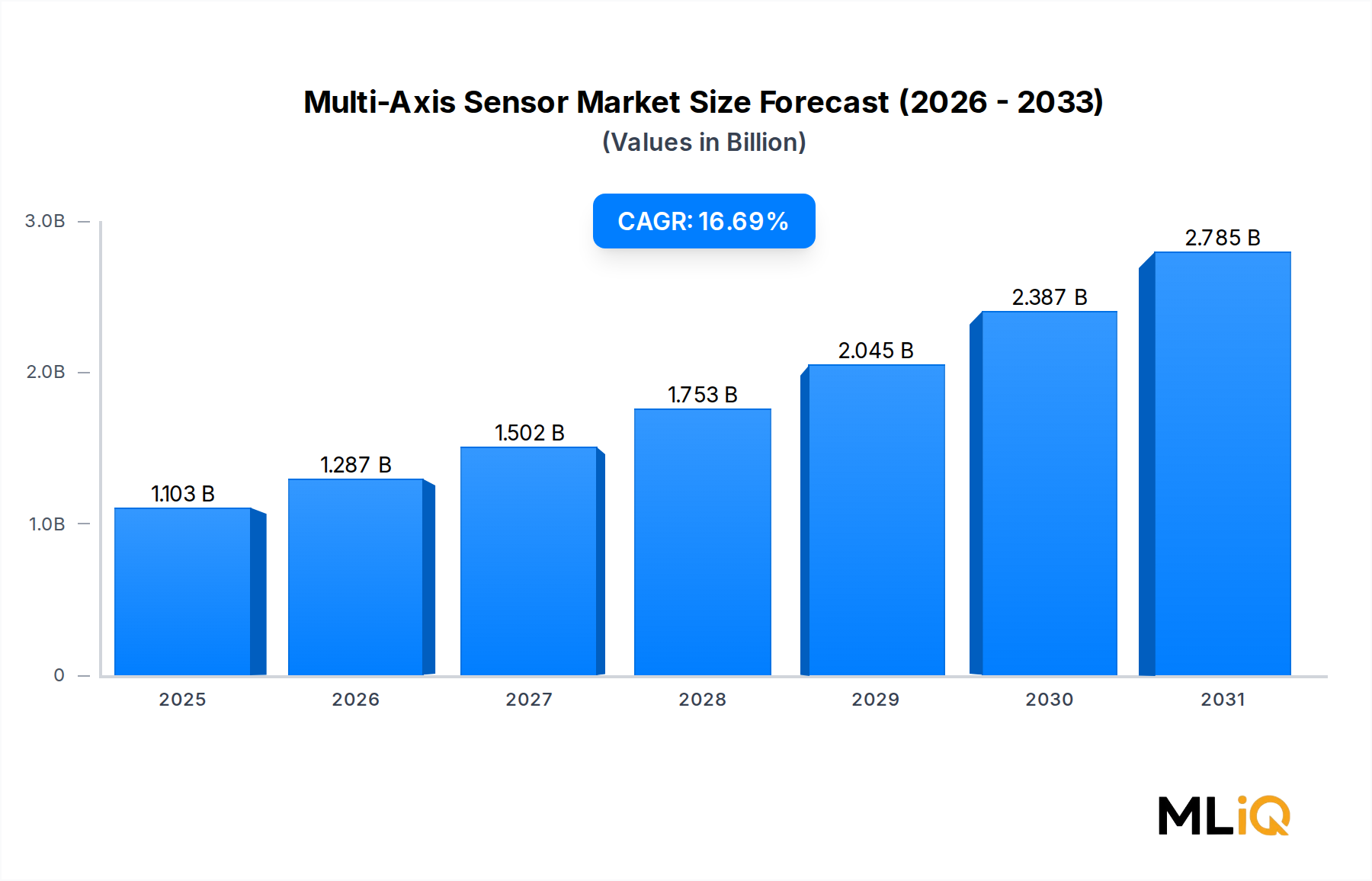

グローバル多軸センサー市場は、基準評価期間において1,102.67百万ドル(約1,709億円)と評価されており、産業、自動車、および消費者向け垂直市場全体でセンシング、コンピューティング、およびコネクティビティ技術の収束が加速していることに牽引され、2033年まで年平均成長率(CAGR)16.7%で拡大すると予測されています。この軌道により、市場は高成長の経路に乗っており、予測期間の終わりまでに累積投資および展開活動は絶対値で4倍以上に増加すると予想されます。

マクロレベルでは、自動運転車や無人航空機から協働型産業用ロボットに至るまで、自律システムの普及が多軸センシングソリューションの需要プロファイルを根本的に再構築しています。これらのプラットフォームは、複数の空間軸に沿った力、トルク、加速度、角速度、および磁場方位の正確なリアルタイム測定を同時に必要としますが、単軸アーキテクチャでは必要な分解能や遅延でこれらを提供できません。MEMSベースの多軸センサーをエッジAIノードに統合することで、オンデバイス推論が高忠実度のモーションおよび方位データストリームを必要とするため、この需要はさらに増幅されます。

さらに、ウェハレベルチップスケールパッケージングやTSV(Through-Silicon Via)相互接続の進歩に牽引されたセンサーパッケージの小型化が続いており、部品表コストを削減し、ヒアラブル、スマートパッチ、サブグラムドローンなどのフォームファクターが制約されるアプリケーションでの展開を可能にしています。過去5年間で軸あたりのコスト指標が大幅に低下し、以前は価格に敏感であった消費者および医療用ウェアラブルセグメントが多軸採用の対象となりました。

需要側の観点から見ると、自動車セクターのADASレベル2+およびレベル4自律走行への移行は特に重要です。欧州連合および北米における電子安定制御、車線維持支援、自動緊急ブレーキを義務付ける規制要件はすべて、堅牢な多軸慣性センシングを必要とします。同様に、インダストリー4.0の展開では、リアルタイムのプロセス制御と予知保全を可能にするため、多軸力覚センサーがロボットのエンドエフェクターやCNC工作機械のスピンドルに組み込まれています。

地政学的には、北米とヨーロッパにおけるリショアリング(生産拠点の国内回帰)イニシアチブは、国内の半導体製造投資を促進し、リードタイムの短縮と単一供給源への依存を減らすことで、多軸センサーのサプライチェーンに間接的に利益をもたらします。一方、アジア太平洋地域は依然として主要なボリューム市場であり、中国、日本、韓国が世界的なMEMSセンサー製造能力の大部分を占めています。

2033年に向けては、すべての主要地域で力強い二桁成長が予想され、スマートシティインフラや防衛近代化プログラムがセンサー採用を加速しているアジア太平洋地域、中東およびアフリカ回廊で最速の拡大が予測されています。北米とヨーロッパは、高価値の航空宇宙、防衛、産業オートメーションの展開に牽引され、プレミアムな収益ポジションを維持するでしょう。

多軸センシング分野のすべての製品タイプの中で、MEMS加速度センサーは単一最大の収益を生み出すセグメントであり、基準年の評価額1,102.67百万ドルの市場全体で支配的なシェアを占めています。この優位性は、成熟した製造経済、幅広いアプリケーションの汎用性、および民生用電子機器、自動車、産業分野における深く組み込まれたデザインウィン(採用実績)の組み合わせに起因します。

MEMS加速度センサーは、シリコン基板内のマイクロ加工されたバネに吊るされたプルーブ質量体の変位を検出することで、複数の軸(通常は2つまたは3つ)に沿った加速度力を測定します。動的加速度(振動、衝撃)と静的加速度(重力方位)の両方を単一パッケージで測定できるため、傾き検知、ジェスチャー認識、車両衝突検出、構造ヘルスモニタリングなど、広範なアプリケーションに特有の適性を持っています。

民生用電子機器分野では、MEMS加速度センサーはスマートフォン、タブレット、ゲームコントローラー、ウェアラブルフィットネスデバイスに遍在するコンポーネントです。すべての主要なスマートフォンプラットフォームには、画面回転、歩数カウント、モーション起動ウェイク機能を実現するために、少なくとも3軸加速度センサーが組み込まれています。年間10億台を超える世界のスマートフォン出荷量は、コモディティ化によるASP(平均販売価格)の下落圧力がある中でも、市場の安定性を提供する持続的なベースライン需要を保証します。

自動車分野では、MEMS加速度センサーはエアバッグ展開システム、電子安定制御モジュール、タイヤ空気圧監視システム、そしてますますADASセンサーフュージョンスタックに展開されています。現代の車両には、自律機能のレベルに応じて、6つから20以上の個別の加速度センサーチャンネルが組み込まれています。電気自動車への移行は、バッテリー管理システムや回生ブレーキコントローラーが高精度な慣性データに依存するため、多軸加速度センサーのコンテンツにとって代替ではなく追加的なものです。

産業分野では、MEMS加速度センサーは回転機械、コンベヤシステム、構造梁に取り付けられた状態監視ノードに組み込まれています。予知保全プラットフォームは、多軸加速度センサーからの振動シグネチャを集約し、壊滅的な故障の数週間前にベアリングの欠陥、ミスアライメント、アンバランス状態を検出することで、大幅な運用コスト削減を実現します。インダストリアルIoTの構築は、ワイヤレス、バッテリー駆動の加速度センサーノードの展開を大規模に推進しており、産業用振動監視センサーのアドレス可能な設置ベースは世界中で数千万のエンドポイントに達すると測定されています。

このセグメントで活動する主要なプレーヤーには、STMicroelectronics、Texas Instruments Inc.、Honeywell International Inc.が含まれ、それぞれが垂直統合されたMEMS製造能力を維持しています。STMicroelectronicsは、Agrate BrianzaとCrollesにわたるデュアルファブモデルの恩恵を受け、民生用および自動車用加速度センサープラットフォームにおいて特に強力なデザインウィン(採用実績)の深さを保持しています。Texas Instrumentsは、システムレベルのBOM(部品表)の複雑さを軽減する組み込みデジタルインターフェースを備えた加速度センサーを提供することで、信号処理の統合において競争しています。

サブミクロンMEMSプロセスノードの設備投資の集中度が新規参入に実質的な障壁を作り出すため、このセグメントのシェアは少数のTier 1 MEMSファウンドリ統合サプライヤーに集約されつつあります。しかし、高G衝撃検知(50,000g以上)、極低温動作、航空宇宙アプリケーション向けの耐放射線性変種など、ニッチな差別化の機会は残されており、Jewell InstrumentsやInterface Inc.のような専門プレーヤーが防御可能な地位を維持しています。

全体として、MEMS加速度センサーは2033年までその支配的な収益ポジションを維持すると予想されており、3軸コンボセンサーが主要なすべての垂直市場で2軸および単軸アーキテクチャに取って代わるにつれて、そのシェアは拡大する可能性があります。

多軸センサー市場は、構造的に持続可能な一連の需要推進要因によって推進されつつ、同時にその成長軌道を調整する供給側および規制上の明確な一連の制約にも直面しています。

主要な推進要因は、自動車および産業分野における自律システムおよび半自律システムの採用加速です。車両あたりのグローバルADASセンサーコンテンツは、2030年代半ばまで年間20%を超える速度で成長すると予測されており、多軸慣性センサーはレベル2からレベル4の自動運転プラットフォームにおけるセンサーフュージョンアーキテクチャの基盤として機能します。EUにおける、2024年以降のすべての新乗用車への自動緊急ブレーキシステムの義務化規制は、自動車用多軸センサーに対する構造的で裁量のない需要基盤を生み出しています。

第二の主要な推進要因は、消費者向けウェアラブルおよびヒアラブルの拡大であり、このセグメントでは年間出荷台数が500百万デバイスを超え、成長を続けています。各デバイスには通常、加速度センサー、ジャイロスコープ、磁力計の機能を組み合わせた6軸または9軸の慣性計測ユニットが組み込まれており、競争力のある価格帯で大量のMEMS多軸センサー需要を牽引しています。

産業用ロボットは第三の構造的推進要因です。世界の産業用ロボットの設置ベースは2020年代初頭までに3.9百万台を超え、International Federation of Roboticsによると年間設置率は約10%で成長しています。特に協働ロボットは、安全な人間とロボットの相互作用を可能にするために、手首関節に高帯域幅の多軸力覚センサーを必要とし、ATI Industrial AutomationやInterface Inc.がこの能力に積極的に取り組んでいます。

制約側では、主要な課題はサプライチェーンの集中です。MEMS製造能力のかなりの部分がアジア太平洋地域、特に中国、台湾、日本に地理的に集中しています。地政学的緊張と輸出管理規制(米国商務省産業安全保障局による高度半導体技術移転制限を含む)は、防衛および航空宇宙アプリケーションのエンドカスタマーにとって調達リスクをもたらし、サプライチェーンの分岐を余儀なくさせ、コストと複雑性を増加させます。さらに、多軸センサーの軸間感度、温度ドリフト、振動整流誤差に対する較正と補償の技術的複雑性は、システムインテグレーターに無視できないNRE(非繰り返しエンジニアリング)コストを課します。

多軸センサー市場の競争環境は、垂直統合型MEMS専門企業、多角化されたエレクトロニクス複合企業、および精密計測ニッチプレーヤーの組み合わせによって特徴づけられます。以下のプロファイルは、市場データで特定された主要な参加者の戦略的ポジショニングを捉えています。

STMicroelectronics: 世界的なMEMSファウンドリおよびファブレス統合サプライヤーであり、業界で最も幅広い多軸MEMS慣性センサーポートフォリオの1つを維持しています。居住大陸のすべての消費者、自動車、産業顧客からデザインウィン(採用実績)を獲得しており、日本の自動車および民生用電子機器市場においても主要なMEMSセンサーサプライヤーです。

Texas Instruments Inc.: アナログ信号処理の専門知識を活用し、統合されたデジタルインターフェースとオンボード処理を備えた多軸慣性センサーを提供し、産業および自動車顧客向けのシステム複雑性を低減します。日本の産業および自動車セクター向けに、統合デジタルインターフェースを備えたセンサーを提供しています。

Honeywell International Inc.: 主要な航空宇宙および産業コングロマリットであり、商用航空、防衛ナビゲーション、宇宙船誘導アプリケーション向けに、耐放射線性と高信頼性の多軸慣性リファレンスユニットを供給します。日本の航空宇宙および産業分野で高信頼性センサーソリューションを提供しています。

Parker Hannifin: 多角的なモーションおよび制御コングロマリットであり、多軸センシングをより広範な油圧および電気機械システムポートフォリオに統合し、高信頼性センシングソリューションで航空宇宙、産業、モバイル機器市場にサービスを提供します。日本の産業、航空宇宙、モバイル機器市場に統合型多軸センシングソリューションを提供しています。

Trimble Navigation Limited: 精密測位および地理空間技術に特化し、GNSS強化型ナビゲーションおよびマシン制御プラットフォーム内に多軸慣性センサーを展開し、測量、農業、建設分野をターゲットとしています。日本の測量、農業、建設分野において、GNSS強化型ナビゲーションプラットフォームに多軸慣性センサーを展開しています。

ATI Industrial Automation, Inc.: ロボット用力覚センサーおよび多軸ツールチェンジャーの主要サプライヤーであり、組み立ておよび機械加工アプリケーションにおけるリアルタイムのトルクフィードバック用に設計された製品で、協働および産業用ロボットのエンドエフェクターセンシングにおいて強力な地位を占めています。日本のロボット産業において、協働ロボット用エンドエフェクターセンサーの主要サプライヤーです。

Interface Inc.: 力測定技術のリーダーであり、航空宇宙構造試験、自動車耐久性評価、ロボット校正施設で使用される多軸ロードセルと力覚センサーを設計しています。日本の航空宇宙構造試験、自動車耐久性評価、ロボット校正施設で使用される多軸ロードセルと力覚センサーを設計しています。

L3Harris Technologies, Inc.: 主要な防衛エレクトロニクスインテグレーターであり、厳格なMIL-SPEC性能要件の下で、誘導弾、航空機ナビゲーション、無人システムアプリケーション向けの堅牢な多軸慣性センシングシステムを開発しています。

Aeron Systems Private Limited: インドの航空宇宙に特化したセンサーメーカーであり、国内防衛調達プログラムの下で、UAV、誘導発射体、航空宇宙プラットフォーム向けの多軸慣性計測およびナビゲーションシステムを開発しています。

Jewell Instruments: 精密傾斜計および慣性センサーの専門企業であり、従来のMEMSソリューションでは十分な分解能が不足する地震監視、精密レベリング、航空宇宙試験などのニッチな高精度アプリケーションにサービスを提供しています。

2024年1月: STMicroelectronicsは、0.5mA未満のアクティブ電流でジェスチャー認識アルゴリズムを実行できるオンボード機械学習コアを搭載した新世代の6軸IMUデバイスを発表し、スマートウォッチおよびヒアラブルアプリケーションをターゲットとしました。

2024年3月: Honeywell International Inc.は、次世代戦術ミサイル誘導システム向けに耐放射線性9軸慣性計測ユニットを供給する北米の主要防衛請負業者との複数年契約を開示しました。

2024年5月: Texas Instruments Inc.は、最高125°Cの環境で動作する産業用状態監視ノード向けに最適化された統合アナログフロントエンド信号処理機能を備えた多軸振動センサーの更新ファミリーをリリースしました。

2024年8月: ATI Industrial Automation, Inc.は、10 kg未満のペイロード容量で協働ロボットの手首に取り付けるために特別に設計された、統合Ethernet/IPインターフェースを備えた新しいコンパクトな6軸力覚センサーシリーズを発表しました。

2024年10月: Parker Hannifinは、ISO 26262に基づくASIL-D機能安全要件に準拠した多軸慣性センシングモジュールを共同開発するため、欧州の自動車ティア1サプライヤーとの戦略的技術提携を完了しました。

2024年12月: L3Harris Technologies, Inc.は、主要な地域商用航空プラットフォーム全体に展開されているアップグレードされた多軸姿勢方位基準システムについてFAA認証を取得し、アビオニクスセンシングの近代化における重要なマイルストーンとなりました。

2025年2月: Trimble Navigation Limitedは、新しい9軸MEMS慣性センシングモジュールを主力マシン制御プラットフォームに統合し、GNSSが利用できない都市の峡谷環境での位置更新遅延を40%削減しました。

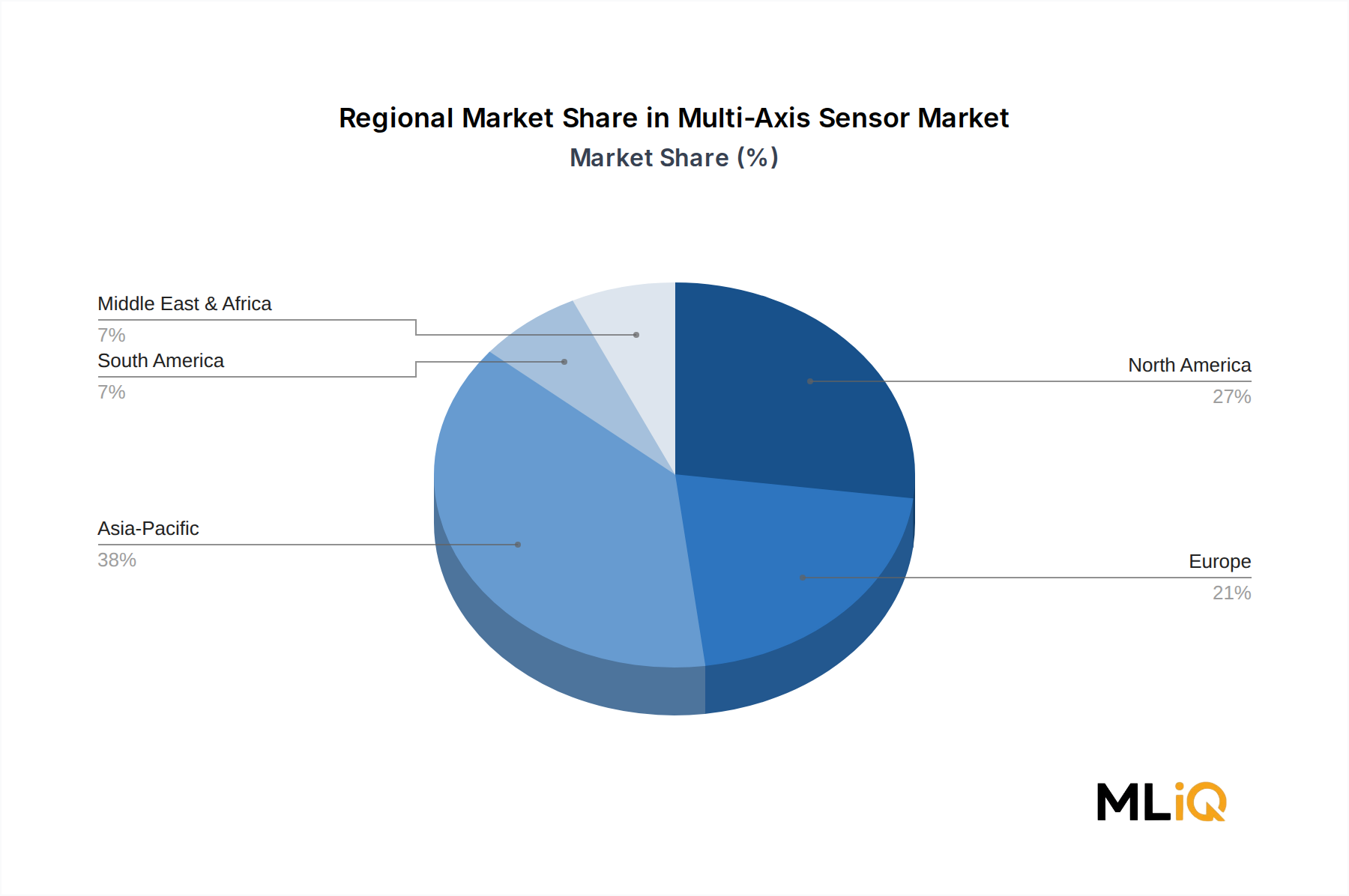

多軸センサー市場は、産業基盤の構成、規制環境、防衛支出レベル、および民生用電子機器生産能力によって形成される明確な地域別成長ダイナミクスを示しています。

アジア太平洋地域は収益シェアで支配的であり、基準年において世界の市場価値の推定38~42%を占めています。これは、中国の巨大な民生用電子機器製造エコシステム、日本の精密産業用ロボットセクター、韓国の半導体およびディスプレイサプライチェーン、ASEANの新興自動車生産基盤によって支えられています。中国だけでも、世界最大のMEMSセンサー製造ファブの集中度を誇り、センサー製造と下流の電子機器組み立ての緊密な統合を可能にしています。EV採用、Made in China 2025後継プログラムの下でのスマート工場投資、インドおよび東南アジア全体での防衛近代化支出に牽引され、この地域は2033年まで約18~19%のCAGRを維持すると予測されています。

北米は、世界の総収益の約28~30%で2番目に大きな収益シェアを保持しており、米国は航空宇宙および防衛調達プログラム、先進ロボットセクター、ミシガン、カリフォルニア、テキサスに集中する自動車R&D投資の強みによって優位に立っています。米国国防総省による自律システムおよび精密誘導兵器への持続的な投資は、構造的な需要のアンカーとなっています。北米は、相対的な市場成熟度を反映し、世界平均をわずかに下回る約14~15%のCAGRで成長すると予測されています。

ヨーロッパは世界の収益の約20~22%を占め、ドイツの自動車および産業機械セクター、フランスの航空宇宙および防衛エコシステム、英国の先進防衛電子機器基盤が主導しています。EUの車両安全および産業職場自動化に関する規制要件は、OEMのセンサーコンテンツのアップグレードを全般的に促進しています。ヨーロッパは2033年まで約13~15%のCAGRで拡大すると予測されています。

中東およびアフリカ地域は、現在、世界の収益の約4~6%と最小の市場ですが、アジア太平洋地域に次ぐ最速の成長回廊として位置付けられています。GCC諸国のスマートシティ投資と拡大する防衛調達予算(特にUAE、サウジアラビア、イスラエル)は、監視ドローン、自律型地上車両、精密農業システムにおける多軸センサーの採用を推進しています。MEAのCAGRは2033年まで17~21%の範囲と推定されています。

南米は世界の収益の約4~5%を占め、ブラジルが自動車生産とアグリテックセンサーの展開によって主要市場となっています。地域成長は、マクロ経済の変動性とGDPに比して低い防衛支出によって制約され、約12~14%と予測されています。

多軸センサー市場におけるグローバル貿易フローは、MEMS半導体製造の地理的集中と、完成したセンサーモジュールを世界中のOEM顧客に供給する下流の流通ネットワークによって大きく形成されています。主要な輸出回廊は、アジア太平洋地域の製造拠点(主に中国、台湾、日本、韓国)から、自動車、航空宇宙、産業オートメーションにおける最大かつ高価値の最終用途産業が集中する北米およびヨーロッパへと伸びています。

中国は、低中層MEMSセンサーコンポーネントの世界最大の輸出国であると同時に、輸出管理体制によって引き起こされる分岐により、米国およびヨーロッパからの高精度防衛級多軸慣性モジュールの重要な輸入国でもあります。米国商務省産業安全保障局のエンティティリスト制限および輸出管理規則は

日本は、多軸センサーの世界市場においてアジア太平洋地域の中核的な役割を担っており、同地域は世界の売上高の推定38~42%を占め、2033年まで年平均成長率(CAGR)18~19%と予測される高成長市場です。日本市場は、精密産業用ロボットセクター、先進的な自動車産業、および高品質な民生用電子機器産業によってその存在感を確立しています。世界の多軸センサー市場規模が基準評価期間で1,102.67百万ドル(約1,709億円)であることから、日本はその重要な一翼を担っています。国内経済は成熟していますが、高い技術力と革新への意欲、そして労働力不足を背景とした産業オートメーションへの投資加速が市場成長の主要な推進力となっています。特に、自動運転技術(ADASレベル2+および4)、電気自動車(EV)、協働ロボットの普及がセンサー需要を牽引しています。

日本市場では、STMicroelectronics、Texas Instruments Inc.、Honeywell International Inc.、Parker Hannifinといったグローバル企業が強い存在感を示しています。これらの企業は、日本の主要な自動車メーカー(例: トヨタ、ホンダ)、産業機械メーカー(例: ファナック、安川電機)、および大手民生用電子機器メーカーに対し、高精度な多軸センサーソリューションを直接供給しています。STMicroelectronicsは、日本の自動車および民生用電子機器分野で豊富な採用実績を持ち、Texas Instrumentsは産業および自動車セクター向けに統合型センサーを提供しています。Honeywellは航空宇宙および産業分野で高信頼性センサーソリューションを展開しており、Parker HannifinやATI Industrial Automationは日本の強みであるロボット産業に不可欠な力覚センサーなどを提供しています。これらの企業は、日本の顧客の厳格な品質基準と技術要求に応えるため、現地でのサポート体制を強化しています。

多軸センサーに関連する日本の規制および標準化の枠組みとしては、日本産業規格(JIS)が品質と信頼性の基盤を提供しています。特に自動車分野では、ISO 26262(自動車向け機能安全)への準拠が不可欠であり、ADASや自動運転システムの安全性確保のために、ASIL-Dレベルなどの要求事項を満たす多軸センサーが求められます。これは国際規格ですが、日本の自動車OEMおよびTier 1サプライヤーはこれを厳格に適用しています。また、センサーの環境耐性や長期信頼性に関する独自の技術基準も存在し、日本の高温多湿な環境下での安定稼働や、高い地震リスクへの対応が考慮されることがあります。

日本における多軸センサーの主要な流通チャネルは、産業分野や自動車分野において、センサーメーカーからTier 1サプライヤー、そして最終的なOEM(自動車メーカー、ロボットメーカーなど)への直接供給が中心です。また、電子部品専門商社(例: マクニカ、菱洋エレクトロなど)が、海外メーカー製品の輸入、在庫管理、技術サポート、顧客へのソリューション提案において重要な役割を果たしています。日本の企業顧客の行動パターンとしては、高品質、高精度、高信頼性の製品への強いこだわりがあり、初期導入コストよりも長期的な運用コストや安定供給、手厚いアフターサービスを重視する傾向があります。また、技術革新への関心が高く、省スペース化、低消費電力化、AIとの連携を可能にするスマートセンサーソリューションの採用に積極的です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が多軸センサー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ATIインダストリアルオートメーション, Inc., パーカー・ハネフィン, トリムブル・ナビゲーション・リミテッド, L3Harris Technologies, Inc., STマイクロエレクトロニクス, テキサス・インスツルメンツ Inc., Aeron Systems Private Limited, Jewell Instruments, インターフェース Inc., ハネウェル・インターナショナル Inc.が含まれます。

市場セグメントにはタイプ, 垂直市場が含まれます。

2022年時点の市場規模は1102.67 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「多軸センサー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

多軸センサー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。