1. ヨーロッパ旅行小売市場市場の主要な成長要因は何ですか?

などの要因がヨーロッパ旅行小売市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

欧州トラベルリテール市場は、より広範な欧州小売業界において最もダイナミックな消費者向けセグメントの一つとして位置づけられています。基本評価期間現在、市場規模は401.7億ドル (約6兆2,260億円)と評価されており、2025年~2033年の予測期間を通じて年平均成長率(CAGR)7.2%で拡大すると予測されています。この軌跡は、欧州域内および大陸間航空旅行の構造的な成長、欧州およびアジアからの旅行者の可処分所得の増加、そしてトラベルリテール商品の継続的なプレミアム化に支えられた、堅調なパンデミック後の回復サイクルを反映しています。

主要な需要ドライバーには、ロンドン・ヒースロー、フランクフルト、パリ・シャルル・ド・ゴール、アムステルダム・スキポールなどの主要な欧州交通ハブにおける国際観光の復活が挙げられます。これらの空港は年間数億人の乗客を扱っており、トラベルリテール業者が厳選された限定商品でますますターゲットとしている、高額消費者の固定客層を提供しています。北欧、イベリア半島、東欧全体でのLCC(格安航空会社)ネットワークの拡大は、旅客層を広げ、従来のラグジュアリー購買層に加え、ミッドマーケットの消費者も引き込んでいます。

マクロ経済的な追い風には、欧州での免税品購入が非EU圏からの旅行者、特に米国、中国、湾岸協力会議(GCC)諸国からの旅行者にとって特に魅力的なものとなる、有利な為替動向が含まれます。事前予約プラットフォーム、パーソナライズされたデジタルストアフロント、ロイヤルティプログラム統合型購入システムを含む、トラベルリテール体験のデジタル変革は、すべてのチャネルフォーマットにおいてコンバージョン率と平均取引額を向上させています。

製品別では、香水・化粧品が引き続き収益を牽引していますが、ワイン&スピリッツ、高級品、菓子類も空港およびクルーズ船チャネルで需要が加速しています。体験型小売コンセプト(テイスティングルーム、パーソナライズされた刻印サービス、美容カウンセリングゾーン)の統合は、店舗滞在時間と乗客一人当たりの支出額を向上させています。

競争の観点から見ると、市場は中程度の統合度であり、少数のグローバルオペレーターが、通行量の多い主要な場所におけるコンセッション契約の大部分を管理しています。しかし、デジタルを活用したニッチなオペレーターやブランド直営小売フォーマットの出現により、チャネルミックスは徐々に細分化されています。今後、市場は2033年までの欧州航空輸送能力の拡大、中国のアウトバウンド観光の回復、東欧の交通ハブにおける継続的なインフラ投資から恩恵を受けると予想されます。

欧州トラベルリテール市場において、香水・化粧品サブセグメントは、構造的、行動的、チャネル固有の要因の複合的な影響により、総収益の最大のシェアを一貫して占めています。このセグメントの優位性は、トラベルリテール環境における根本的な購買心理に根ざしています。免税の独自性、憧れを抱かせるブランディング、そしてフレグランスや美容製品の触覚的・感覚的な特性は、空港やクルーズターミナルの消費者に見られる衝動買いに走りがちな購買行動と完全に一致します。

香水・化粧品は、免税による価値提案から特に大きな恩恵を受けます。化粧品やフレグランスに高いVAT(付加価値税)や輸入関税が課される市場では、欧州のトラベルリテール店舗での価格割引は、国内小売チャネルと比較して15%から30%に及ぶ可能性があり、購入への強力で定量化可能なインセンティブを提供します。この割引ダイナミクスは、プレステージビューティーブランドが高価格で販売されている中国、インド、米国などの市場からの国際的な訪問者にとって特に強力です。

LVMHグループ(DFSグループ・リミテッド)を含む主要なラグジュアリーコングロマリットや、Dior、Givenchy、Guerlainなどのそのポートフォリオブランドは、欧州の主要空港内に旗艦トラベルリテールブティックに多額の投資を行ってきました。これらの施設は単なる販売拠点として機能するだけでなく、ブランドシアターとして機能し、ブランドの価値を高めつつ取引量を促進する没入型の消費者体験を提供しています。このセクター最大のコンセッションオペレーターの一つであるLagardère SCAは、美容・フレグランスゾーンが出発ゲートや保安検査場出口に隣接する、優良で人通りの多い場所に配置されるように小売スペースの割り当てを戦略的に構造化しています。

このセグメントは、限定版およびトラベル限定の製品ラインの普及によってさらに支えられており、リピーターの旅行者の間で切迫感と目新しさを生み出しています。これらの限定品は二重の商業目的を果たします。それは、より高い平均販売価格を正当化し、購入地点を超えてブランドリーチを拡大するソーシャルメディアでの共有可能性を生み出すことです。

Gebr. Heinemann SE & Co. KGは、ドイツおよび北欧の空港内に厳選されたビューティーホールを開発する上で特に積極的であり、マスプレステージからウルトララグジュアリー層まで多岐にわたる品揃えを特徴とし、幅広い所得層の旅行者を効果的に取り込んでいます。同様に、Dufry AGは、汎欧州コンセッションネットワークを活用して、統一されたプラノグラムとカテゴリー横断的なプロモーションメカニズムを導入し、美容カテゴリーでの買い物かごのサイズを拡大しています。

欧州トラベルリテール総収益の約38%~42%を占めると推定されるこのセグメントのシェアは、過去5年間で構造的に安定しており、従来のフレグランスラインに加え、スキンケア製品の高度化によってわずかなシェア獲得が推進されています。ニッチおよびインディーズ香水、K-ビューティースキンケア、臨床グレードトラベルスキンケアなどの新興サブカテゴリーは、品揃えを徐々に多様化させ、より若い層をトラベルリテールビューティーチャネルに引き付けています。

今後、AI搭載のフレグランス推奨キオスクやAR(拡張現実)美容試着技術を含むデジタル統合への継続的な投資は、このセグメントの競争優位性を維持し、欧州の小売チャネル全体で観察されるより広範な香水・化粧品市場のダイナミクスの中でそのリーダーシップの地位を維持すると予想されます。

欧州トラベルリテール市場は、2033年までの市場拡大のペースと質を集合的に決定する、明確に定義された構造的推進要因と識別可能な制約によって形成されています。

需要面では、欧州の旅客交通量がCOVID以前のレベルに回復したことが、市場の再加速における最も重要な単一の触媒となっています。ユーロコントロールの報告によると、2023年末までに2019年のフライト数の約94%に回復しており、旅客交通量の回復の各パーセンテージポイントは、トラベルリテール収益が交通ハブにおける旅客数と本質的に連動しているため、段階的な小売機会に直接つながります。

プレミアム化のトレンドは、もう一つの重要な推進要因です。トラベルリテール全体の買い物かごにおけるラグジュアリー層の購入が占める割合は大幅に増加しており、欧州の主要空港全体で2021年から2024年の間に平均取引額が推定12%~18%増加しています。これは、旅行者層の構造的変化に起因します。高額小売支出の不均衡な割合を占めるビジネスクラスおよびプレミアムエコノミークラスの旅行者は、エコノミーセグメントの乗客と比較して、より強い回復を示しています。

為替変動は定量化可能なマクロ経済的追い風を提供します。ユーロおよび英ポンドに対する米ドルと湾岸諸国通貨の継続的な強さは、欧州の免税店における米国およびGCC諸国からの旅行者の購買力を向上させ、2022年以降、米ドル換算で買い物かごのサイズを推定8%~14%増加させています。

制約面では、コンセッション費用の高騰が利益率にとって大きな逆風となっています。空港運営者は、パンデミック後の交通回復による小売コンセッションの収益生成の可能性を認識し、より高い最低年間保証条項で契約を再交渉し、すべてのセグメントで小売業者の利益率を圧迫しています。さらに、交通ゾーン内でのタバコおよびアルコール広告に関するEUの規制枠組みの進化は、免税小売市場エコシステムにおける最も高利益率な製品カテゴリーの2つに対するプロモーションメカニズムを制限しています。

サプライチェーンの変動性、特に電子機器と高級品においては、製品の供給を断続的に制限し、品揃えの幅とカテゴリー収益を一時的に減少させる可能性がある在庫優先順位の決定を余儀なくされてきました。

欧州トラベルリテール市場の競争環境は、大規模な多国籍コンセッションオペレーター、地域専門業者、ブランド直営小売フォーマットが、空港、クルーズ船、鉄道駅、国境店舗、ダウンタウンの免税店全体で競合する混合型を特徴としています。

LVMHグループ(DFSグループ・リミテッド): 日本の高級品市場で多くのブランドが強い存在感を示しており、日本のアウトバウンド旅行者にも非常に人気があります。LVMHコングロマリットの高級小売部門であり、欧州の主要空港内でブランド直営およびマルチブランドのブティックを運営しています。その戦略は、交通ハブ環境内で旗艦店のような高級店体験を提供することに焦点を当てています。

TRE³: 欧州の空港環境内で厳選された高級品およびニッチ製品の品揃えを提供することに特化したトラベルリテールオペレーターであり、独占的なブランド提携とデータ駆動型のカテゴリー管理戦略を重視しています。

FLEMINGO INTERNATIONAL LTD.: 欧州での存在感を高めている国際的なトラベルリテールオペレーターであり、グローバルなサプライチェーンインフラを活用して、美容品、酒類、菓子類などのカテゴリーで競争力のある価格設定を提供しています。

LAGARDÈRE SCA: 欧州最大のトラベルリテールコンセッション所有者の一つであり、欧州の主要空港全体で広範な免税および課税済みフォーマットのポートフォリオを運営しています。同社は、乗客一人当たりの収益を向上させるために、デジタル小売統合と体験型店舗フォーマットに継続的に投資しています。

GEBR. HEINEMANN SE & CO. KG: ハンブルクに本社を置く家族経営のトラベルリテール大手であり、ドイツ、北欧、東欧の空港全体で深いコンセッション関係を持っています。酒類と美容品における強力なサプライヤーパートナーシップとカテゴリーリーダーシップで知られています。

DAA PLC.: ダブリンおよびコーク空港の運営者であり、コンセッションスペースの割り当て、テナントミックスの最適化、旅客体験の設計を直接管理できる垂直統合型トラベルリテールモデルを採用しています。

REGSTAER: ロシアを起源とするトラベルリテールオペレーターであり、東欧およびCIS地域の交通ハブで歴史的な存在感を持っていましたが、国境を越える旅客の流れに影響を与える地政学的変化に対応するため、大規模な事業再編を進めています。

DUFRY AG: 収益ベースで世界最大のトラベルリテールオペレーターの一つであり、20カ国以上で支配的な欧州フットプリントを持っています。Dufry AGは、HudsonおよびWorld Duty Freeプラットフォームを通じて、積極的な買収主導型成長とデジタル変革を追求してきました。

AUTOGRILL S.P.A: 旅行環境における飲食コンセッションを専門とするイタリアのオペレーターであり、イタリアおよびより広範な欧州の空港および高速道路ネットワーク運営において、小売フォーマットの統合を進めています。

WH SMITH PLC.: 英国を拠点とする、旅行環境におけるニュース、書籍、コンビニエンス小売の専門業者です。WH Smithは、欧州および世界の空港全体で400以上のトラベルユニットを展開し、国際空港での存在感を大幅に拡大しています。

2023年3月: Dufry AGはAutogrill S.P.Aとの戦略的合併統合を完了し、Avoltaを設立しました。Avoltaは、合計収益が100億ドルを超え、汎欧州の小売および飲食事業基盤を強化した、世界最大のトラベル体験企業の一つとなりました。

2023年6月: Gebr. Heinemann SE & Co. KGはハンブルク空港での主要なコンセッション契約更新を発表し、美容品、酒類、菓子類においてさらに10年間カテゴリーリーダーの地位を確保し、ドイツのトラベルリテール回廊における優位性を強化しました。

2023年9月: Lagardère SCAは、グループ全体の再編の一環として、トラベルリテール部門のArdianおよびSIVへの売却を完了しました。トラベルリテールセグメントはブランド名を変更し、独立した所有権の下で加速的な有機的成長を目指して再ポジショニングされました。

2024年1月: WH Smith PLC.は、フランス、イタリア、スカンジナビアでの新規空港コンセッション獲得と、プレミアムギフトおよびコンビニエンスカテゴリーへの製品ミックス拡大により、国際旅行部門で前年比22%の増収を報告しました。

2024年4月: 欧州委員会は、EU域内旅行の免税許容量に関する改訂ガイドラインを公表し、シェンゲン圏内における特定の免税製品カテゴリーの長期的な構造的存続可能性について業界全体で議論が巻き起こりました。

2024年11月: LVMHグループ(DFSグループ・リミテッド)は、パリ・シャルル・ド・ゴール空港ターミナル2Eに新しいブティックフォーマットを立ち上げました。このブティックは、マルチブランドの高級小売とパーソナライズされた顧客サービスを組み合わせ、プレミアム国際旅行者の間で取引あたりの支出が500ユーロ以上のセグメントをターゲットにしています。

欧州トラベルリテール市場は地域によって大きく異なり、主要なサブ地域ごとに異なる成長プロファイル、需要構造、競争力学を示しています。

英国は、世界でも最高収益を誇る単一空港小売環境の一つであるロンドン・ヒースロー空港を核として、欧州のトラベルリテールにおいて単一最大の国内市場であり続けています。国内旅客向けのVATフリーショッピングを一時的に混乱させたブレグジット後の複雑な状況にもかかわらず、インバウンド国際旅行者数は堅調に回復しており、英国市場は欧州トラベルリテール総収益の約18%~22%を占めると推定されています。主要な需要ドライバーは、特に北米、中東、アジア太平洋地域からの高額消費を行う国際乗り継ぎ客の集中です。

ドイツは第2位の国内市場であり、フランクフルト空港が主要な大陸ハブとして機能しています。ドイツのトラベルリテールは、堅調なビジネス旅行者数と成熟したコンセッションインフラから恩恵を受けています。市場は推定6.8%のCAGRで成長しており、その成熟度と既存の高い基盤を反映して、汎欧州平均をわずかに下回っています。

フランスは、パリ・シャルル・ド・ゴール空港とパリ・オルリー空港を核として、中国人および米国人観光客からの強い高級品需要によって牽引される平均以上の成長を経験しています。フランス市場は、トラベルリテール品揃えにおけるパリブランドの憧れの地位と、より広範なグローバル消費財市場のプレミアム化トレンドから恩恵を受け、約7.8%のCAGRで成長すると推定されています。

北欧諸国とベネルクスは、LCCの浸透拡大、アウトバウンドレジャー旅行の増加、先進的な空港小売近代化プログラムによって牽引され、欧州内で最も急速に成長しているサブ地域の一部を占めています。ストックホルム・アーランダ空港とアムステルダム・スキポール空港は、小売コンセッションスペースの拡大と旅行者体験の向上に多額の投資を行ってきました。これらの市場は、2033年まで複合年平均成長率8.1%~8.6%で成長すると集合的に推定されています。

東欧、すなわちポーランド、チェコ共和国、ルーマニアなどの市場は、最も成長著しいフロンティアを代表しており、初期段階のトラベルリテールインフラが急増する旅客数に対応するため急速に規模を拡大しています。絶対的な収益は西欧レベルのごく一部にとどまるものの、東欧の交通ハブにおける成長速度は大陸で最も高く、新規空港開発と中産階級の旅行意欲の高まりによって支えられています。

欧州トラベルリテール市場における価格設定戦略は、免税規制の枠組み、ブランドが義務付ける最低広告価格ポリシー、コンセッション費用構造、および国内小売およびオンラインチャネルに対する競争ベンチマークという複雑な相互作用によって決定されます。

トラベルリテールの根源的な価格優位性、すなわちVATおよび輸入関税の撤廃または削減は、高単価カテゴリーで最も強力です。高級品市場では、時計、宝飾品、デザイナーアクセサリーの免税による節約が国内小売価格の20%~35%に相当する可能性があり、トラベルリテールは憧れを抱く消費者にとって主要な購入チャネルとなっています。ワイン&スピリッツ市場では、プレミアムおよびウルトラプレミアムスピリッツの免税による節約は通常15%~25%の範囲であり、出発する国際旅客の間で高いカテゴリーコンバージョン率を支えています。

しかし、トラベルリテール事業者のマージン構造は複数の要因から増大する圧力にさらされてきました。空港当局は、パンデミック後の交通回復に自信を深め、最近の契約更新サイクルでコンセッション費用と最低保証基準を大幅に引き上げました。業界の推定によると、総小売売上高に占めるコンセッション費用の割合は、パンデミック前の約25%~30%から、最近交渉された主要な欧州ハブでの契約では30%~38%に上昇しており、事業者のEBITDAマージンを圧迫しています。

サプライヤーの動向がマージン状況をさらに複雑化させています。特に香水・化粧品市場で事業を展開する高級およびプレミアムブランドの所有者は、ブランド直営ブティックや、事業者が商品を割引したりバンドルしたりする能力を制限する非常に厳格な卸売契約を通じて、トラベルリテール流通に対する直接的な管理を強めています。このブランド直営圧力は、小売価格の健全性には良い影響を与える一方で、事業者がこれまで来店客数と買い物かごのサイズを増やすために利用してきたプロモーションの柔軟性を制限します。

コスト面では、欧州の空港における人件費は、最低賃金の上昇と労働組合との合意により、2022年以降大幅に上昇しており、生産性向上だけでは相殺しにくい構造的に高い固定費ベースを追加しています。為替の変動は、米ドルまたは英ポンド建ての国際的に生産された商品を調達する事業者にとって、調達コストの予測不能性をもたらします。

マージン圧縮に対抗するため、主要な事業者は、ピーク時の人員配置要件を削減しつつ、コンバージョン確実性を高めるプライベートブランド製品開発、データ駆動型品揃え最適化、およびデジタル事前予約プラットフォームへの投資を強化しています。空港小売市場では、取引あたりの人件費削減を目的とした自動チェックアウトおよびセルフサービス技術の導入も進んでいます。

欧州トラベルリテール市場は、

日本市場は、欧州トラベルリテール市場とは異なる独自の特性を持つものの、グローバルなトラベルリテール産業において重要な役割を担っています。日本経済は成熟しており、安定した購買力を持つ一方で、少子高齢化という課題を抱えています。しかし、近年、インバウンド観光の劇的な回復が国内トラベルリテール市場の主要な成長ドライバーとなっています。コロナ禍以前の2019年には年間約3,188万人の訪日外国人旅行者が日本を訪れ、その消費額は4.8兆円に達しました。2023年には訪日外国人旅行者数が2,500万人を超え、消費額も回復基調にあり、これが空港や市中免税店の売上を強力に後押ししています。

この市場において主要な役割を果たすのは、空港運営会社が直接または子会社を通じて展開する小売部門です。例えば、成田国際空港のNAAリテイリングや、関西エアポートの小売部門などが挙げられます。また、LVMHグループのDiorやGivenchyといったブランドは、欧州市場でのプレゼンスと同様に、日本の消費者や訪日外国人旅行者の間で高い人気を誇り、高級品市場で強力な地位を確立しています。

日本市場におけるトラベルリテール関連の規制・基準は、製品カテゴリーによって厳格に定められています。香水や化粧品については「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(PMD法)」が適用され、成分表示や製造基準に関する詳細な要件が課せられています。食品、菓子、酒類に関しては「食品衛生法」および「酒税法」が適用され、安全性、衛生管理、輸入、表示に関する厳格な規制が存在します。これらの規制は、消費者の安全と信頼を確保するために非常に重要です。

流通チャネルとしては、成田、羽田、関西などの主要国際空港内の免税店が中心ですが、銀座などの都市部には「市中免税店」も存在し、訪日外国人旅行者にとっての重要なショッピング拠点となっています。また、一部の航空会社は機内販売も継続しており、オンラインでの事前予約・空港受け取りサービスも普及しています。日本の消費者の行動パターンとしては、品質、ブランドの信頼性、限定品への強い志向が見られます。価格志向も強い一方で、高級品や体験には惜しみなく投資する傾向があり、特にアウトバウンド旅行者は欧州などの海外市場での免税品購入に強い関心を示します。訪日外国人旅行者は、利便性と高品質なサービス(「おもてなし」)を重視し、日本の独自の製品や限定品を求める傾向があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

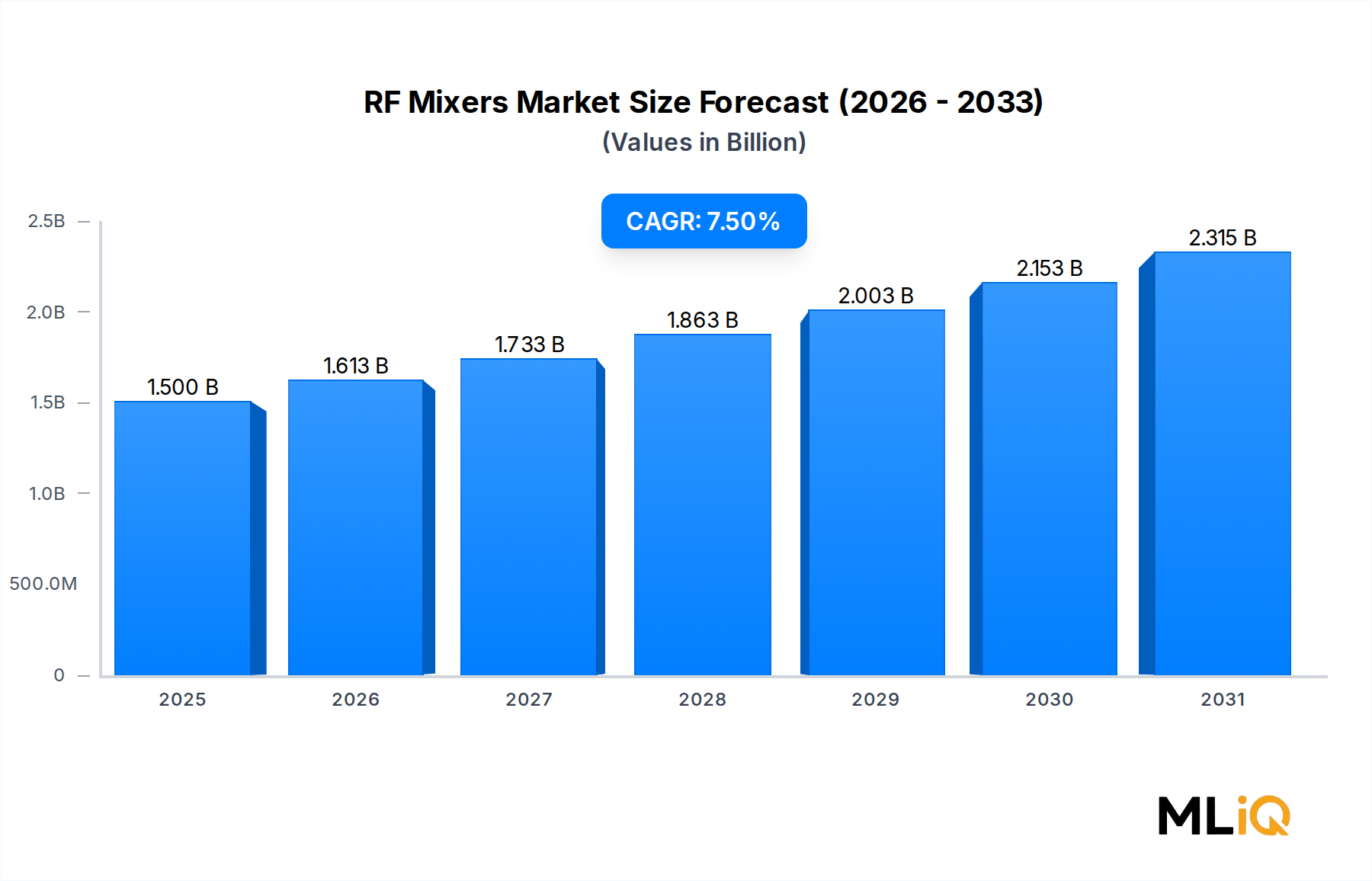

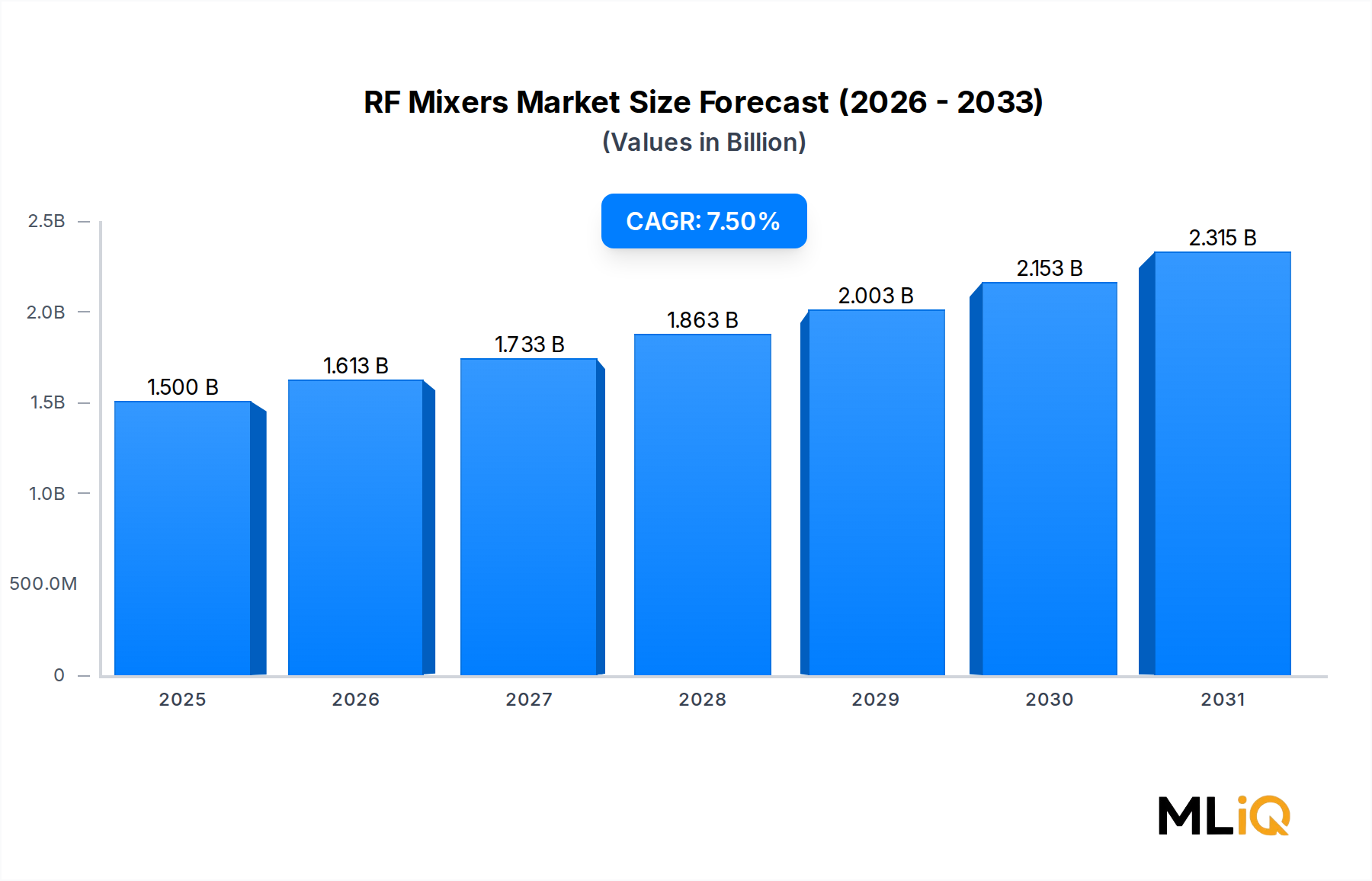

| 成長率 | 2020年から2034年までのCAGR 7.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がヨーロッパ旅行小売市場市場の拡大を後押しすると予測されています。

市場の主要企業には、TRE³, FLEMINGO INTERNATIONAL LTD., ラガルデールSCA, ゲブル・ハイネマン SE & CO. KG, DAA PLC., REGSTAER, デューティー・フリーAG, オートグリル S.P.A, WHスミス PLC., LVMHグループ (DFSグループ・リミテッド)が含まれます。

市場セグメントには製品, チャネルが含まれます。

2022年時点の市場規模は1.5 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ヨーロッパ旅行小売市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ヨーロッパ旅行小売市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。